Global Dental Sleep Medicine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.03 Billion

USD

10.56 Billion

2024

2032

USD

7.03 Billion

USD

10.56 Billion

2024

2032

| 2025 –2032 | |

| USD 7.03 Billion | |

| USD 10.56 Billion | |

| % | |

|

Segmentierung des globalen Marktes für zahnärztliche Schlafmedizin nach Art (Diagnostik und Therapie), Behandlung und Diagnostik (Überdruckbeatmung (PAP), orale und nasale Geräte, Atemwegssysteme, sonstige Geräte, Medikamente, chirurgische Eingriffe, Polysomnographie und Polygraphie sowie Oximetrie und Aktigraphie), Altersgruppe (Kinder, Erwachsene und Senioren), Endnutzer (Krankenhäuser, Schlaflabore, häusliche Pflege und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für zahnärztliche Schlafmedizin

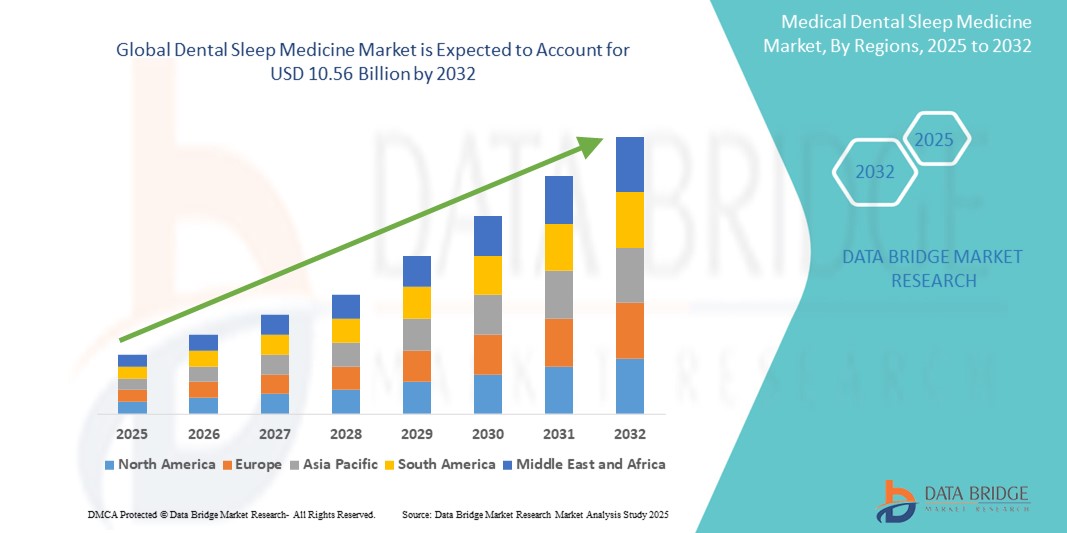

- Der globale Markt für zahnärztliche Schlafmedizin hatte im Jahr 2024 einen Wert von 7,03 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 10,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,21 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Schlafstörungen wie obstruktiver Schlafapnoe (OSA), Schlaflosigkeit und Bruxismus sowie durch das wachsende Bewusstsein für die Therapie mit oralen Apparaturen (OAT) als effektive, nicht-invasive Behandlungsoption angetrieben.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach komfortablen, benutzerfreundlichen und kostengünstigen Alternativen zur CPAP-Therapie die zahnärztliche Schlafmedizin als bevorzugte Methode zur Behandlung schlafbezogener Atmungsstörungen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung zahnärztlicher Schlafmedizinlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für zahnärztliche Schlafmedizin

- Die zahnärztliche Schlafmedizin, die nicht-invasive Therapien mit oralen Apparaturen (OAT) bei schlafbezogenen Atmungsstörungen wie obstruktiver Schlafapnoe (OSA) und Schnarchen anbietet, wird aufgrund der verbesserten Patientencompliance, des höheren Komforts und der Integration mit Schlafüberwachungstechnologien zu einem immer wichtigeren Bestandteil moderner Schlafmedizin und zahnärztlicher Versorgung, insbesondere sowohl in Kliniken als auch im häuslichen Umfeld.

- Die steigende Nachfrage nach zahnärztlicher Schlafmedizin wird vor allem durch die weltweit zunehmende Verbreitung schlafbezogener Störungen, das wachsende Bewusstsein für die Gesundheitsrisiken einer unbehandelten obstruktiven Schlafapnoe (OSA) und die verstärkte Zusammenarbeit von Ärzten und Zahnärzten im Bereich der Schlafgesundheitsversorgung bedingt.

- Nordamerika dominierte 2024 den Markt für zahnärztliche Schlafmedizin mit einem Umsatzanteil von 42,8 %. Dies ist auf die frühe Einführung der Therapie mit oralen Apparaturen, hohe Diagnosequoten für obstruktive Schlafapnoe (OSA) und die starke Präsenz wichtiger Branchenakteure zurückzuführen. In den USA ist ein deutliches Wachstum im Bereich der zahnärztlichen Schlafmedizin zu verzeichnen, insbesondere in multidisziplinären Schlafzentren und zahnärztlichen Schlafpraxen. Dieses Wachstum wird durch eine günstige Krankenversicherung und vermehrte Überweisungen von Ärzten begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % die am schnellsten wachsende Region im Markt für zahnärztliche Schlafmedizin sein. Gründe hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, eine verbesserte Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für Schlafstörungen in Ländern wie China, Indien und Japan.

- Das Behandlungssegment dominierte den Markt für zahnärztliche Schlafmedizin mit einem Umsatzanteil von 63,7 % im Jahr 2024. Treiber dieses Wachstums war die steigende Nachfrage nach therapeutischen Interventionen wie der Überdruckbeatmung (PAP) und oralen Geräten, die effektive und patientenfreundliche Lösungen zur Behandlung schlafbezogener Atmungsstörungen bieten.

Berichtsumfang und Marktsegmentierung der zahnärztlichen Schlafmedizin

|

Attribute |

Wichtige Markteinblicke in die zahnärztliche Schlafmedizin |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Markttrends für zahnärztliche Schlafmedizin

„ Mehr Komfort durch Schlaflösungen für zu Hause “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für zahnärztliche Schlafmedizin ist die steigende Nachfrage nach Diagnose- und Behandlungslösungen für zu Hause. Dieser Wandel wird durch ein gestiegenes Patientenbewusstsein, die verbesserte Verfügbarkeit tragbarer Diagnosegeräte und den wachsenden Bedarf an bequemer und kostengünstiger Versorgung – insbesondere bei Schlafstörungen wie obstruktiver Schlafapnoe (OSA) – vorangetrieben.

- Tragbare Polysomnographiegeräte und Pulsoximetriegeräte für den Heimgebrauch gewinnen beispielsweise an Beliebtheit, da sie es Patienten ermöglichen, Schlafuntersuchungen durchzuführen, ohne spezialisierte Schlaflabore aufsuchen zu müssen. Unternehmen entwickeln vermehrt benutzerfreundliche und präzise Geräte, die zuverlässige Ergebnisse liefern und gleichzeitig die Therapietreue der Patienten verbessern.

- Im Bereich der Therapie besteht eine wachsende Nachfrage nach individuell angepassten Mundschienen, die auch außerhalb klinischer Einrichtungen eingesetzt werden können. Diese Schienen dienen dazu, Kiefer und Zunge so zu positionieren, dass die Atemwege im Schlaf offen bleiben. Sie stellen somit eine wirksame Alternative zur CPAP-Therapie bei leichter bis mittelschwerer obstruktiver Schlafapnoe dar.

- Darüber hinaus haben Fortschritte bei der Integration von Telemedizin es Schlafmedizinern und Zahnärzten ermöglicht, die Behandlung aus der Ferne zu überwachen und Geräte sowie Behandlungspläne je nach Bedarf auf Grundlage von Patientenberichten und telemedizinischen Daten anzupassen.

- Dieser Wandel hin zu nicht-invasiver, patientenzentrierter Versorgung verändert die Marktlandschaft und fördert Innovationen in den Bereichen Geräteminiaturisierung, cloudbasierte Diagnostik und interdisziplinäre Zusammenarbeit zwischen Zahnärzten und Schlafmedizinern.

- Infolgedessen investieren die Hersteller verstärkt in häusliche Behandlungslösungen und legen dabei Wert auf Komfort, Tragbarkeit und Benutzerfreundlichkeit, um der wachsenden Nachfrage nach personalisierten Schlaftherapien für verschiedene Patientengruppen gerecht zu werden.

Marktdynamik der zahnärztlichen Schlafmedizin

Treiber

„Steigender Bedarf aufgrund der zunehmenden Verbreitung von Schlafstörungen und der steigenden Inanspruchnahme häuslicher Pflege“

- Die zunehmende Verbreitung von Schlafstörungen wie obstruktiver Schlafapnoe (OSA), Schlaflosigkeit und Schnarchen, insbesondere bei Erwachsenen und älteren Menschen, ist ein wesentlicher Faktor für die weltweit steigende Nachfrage nach zahnärztlicher Schlafmedizin.

- So kündigte beispielsweise ResMed Inc. im April 2024 die Entwicklung fortschrittlicher, häuslicher Diagnoselösungen in Kombination mit einer Therapie mit oralen Apparaturen an, um den Zugang für Patienten mit nicht diagnostizierter obstruktiver Schlafapnoe (OSA) zu verbessern. Es wird erwartet, dass solche Strategien wichtiger Marktteilnehmer das Wachstum des Marktes für zahnärztliche Schlafmedizin im Prognosezeitraum ankurbeln werden.

- Da das Bewusstsein für die schwerwiegenden Gesundheitsrisiken einer unbehandelten Schlafapnoe – einschließlich kardiovaskulärer Komplikationen und kognitiver Beeinträchtigungen – wächst, greifen Patienten und Ärzte zunehmend auf orale und nicht-invasive Therapielösungen als wirksame Alternativen zur CPAP-Therapie zurück.

- Zudem verändert der Trend zu häuslicher Diagnostik und Telekonsultation die traditionellen Versorgungsmodelle. Patienten können nun Erstuntersuchungen, Nachsorgetermine und Anpassungen von kieferorthopädischen Apparaturen bequem von zu Hause aus in Anspruch nehmen, was die Therapietreue und Patientenzufriedenheit verbessert hat.

- Die steigende Nachfrage nach nicht-invasiven, komfortablen und benutzerfreundlichen Behandlungsmethoden, darunter Unterkieferprotrusionsschienen und Lagerungstherapien, treibt das Marktwachstum zusätzlich an. Unterstützt wird dieser Trend durch die zunehmende Verbreitung von auf Schlafmedizin spezialisierten Zahnarztpraxen und die interdisziplinäre Zusammenarbeit zwischen Zahnärzten und Schlafmedizinern.

Zurückhaltung/Herausforderung

„ Niedrige Diagnosequote und hohe anfängliche Behandlungskosten “

- Eine der größten Hürden im Markt für zahnärztliche Schlafmedizin ist die niedrige Diagnosequote für Schlafapnoe und verwandte Erkrankungen. Viele Betroffene bleiben undiagnostiziert, weil sie wenig darüber wissen, keinen Zugang zu Schlafmedizinern haben oder ihre Symptome fälschlicherweise anderen Gesundheitsproblemen zuschreiben.

- Beispielsweise zeigen Studien, dass über 80 % der Fälle von mittelschwerer bis schwerer obstruktiver Schlafapnoe (OSA) nicht diagnostiziert werden, was den potenziellen Markt für zahnärztliche Interventionen einschränkt. Diese diagnostische Lücke stellt trotz der Verfügbarkeit wirksamer Therapien ein Hindernis für das Marktwachstum dar.

- Darüber hinaus können hohe Vorlaufkosten im Zusammenhang mit individuell angepassten Mundschienen, diagnostischen Verfahren wie der Polysomnographie und der langfristigen Therapietreue Patienten abschrecken, insbesondere solche mit niedrigem Einkommen oder ohne Krankenversicherung.

- Die Kostenübernahme für zahnärztliche Schlafmedizin ist regional und je nach Kostenträger weiterhin uneinheitlich, was die Bereitschaft der Patienten zur Inanspruchnahme der Behandlung beeinträchtigt. Obwohl einige Länder begonnen haben, die Therapie mit oralen Apparaturen in ihre Erstattungspläne aufzunehmen, fehlen in vielen Märkten noch immer umfassende Regelungen zur Kostenübernahme.

- Um diese Hürden zu überwinden, müssen Unternehmen und Gesundheitsdienstleister den Fokus auf Aufklärung, Früherkennungsprogramme und kostengünstigere, skalierbare Lösungen legen. Partnerschaften zwischen Zahnkliniken und Hausarztpraxen sind ebenfalls entscheidend für eine frühere Intervention und eine breitere Akzeptanz.

Marktübersicht für zahnärztliche Schlafmedizin

Der Markt ist segmentiert nach Art, Behandlung & Diagnostik, Altersgruppe und Endnutzer.

• Nach Typ

Basierend auf der Art der Anwendung ist der Markt für zahnärztliche Schlafmedizin in Diagnose und Therapie unterteilt. Das Therapiesegment dominierte den Markt mit einem Umsatzanteil von 63,7 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach therapeutischen Interventionen wie der PAP-Therapie und oralen Hilfsmitteln.

Im Diagnostiksegment wird aufgrund der zunehmenden Nutzung von Schlafuntersuchungs- und Screening-Technologien voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,4 % im Zeitraum von 2025 bis 2032 verzeichnen.

• Durch Behandlung und Diagnostik

Auf Basis von Behandlung und Diagnostik ist der Markt für zahnärztliche Schlafmedizin in folgende Segmente unterteilt: Überdrucktherapie (PAP), orale und nasale Geräte, Atemwegssysteme, sonstige Geräte, Medikamente, chirurgische Eingriffe, Polysomnographie und Polygraphie sowie Oximetrie und Aktigraphie. Das Segment der Überdrucktherapie (PAP) hielt 2024 mit 41,2 % den größten Marktanteil, was auf ihre Wirksamkeit bei der Behandlung obstruktiver Schlafapnoe zurückzuführen ist.

Das Segment der oralen und nasalen Geräte wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % am schnellsten wachsen, angetrieben durch die zunehmende Präferenz der Patienten für nicht-invasive und komfortable Alternativen.

• Nach Altersgruppe

Basierend auf den Altersgruppen ist der Markt für zahnärztliche Schlafmedizin in Kinder, Erwachsene und Senioren unterteilt. Das Segment der Erwachsenen erzielte 2024 mit 58,9 % den größten Marktanteil, da Schlafapnoe bei Erwachsenen mittleren Alters weit verbreitet ist.

Im Segment der geriatrischen Patienten wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die wachsende Zahl älterer Menschen und das zunehmende Bewusstsein für Schlafstörungen bei Senioren.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für zahnärztliche Schlafmedizin in Krankenhäuser, Schlaflabore, häusliche Pflege und Sonstige unterteilt. Das Krankenhaussegment erzielte 2024 mit 39,6 % den höchsten Umsatzanteil, was auf integrierte Versorgungsmodelle und eine gut ausgebaute klinische Behandlungsinfrastruktur zurückzuführen ist.

Das Segment „Heim“ wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,2 % am schnellsten wachsen, bedingt durch die Expansion von Telemedizin, Schlafuntersuchungen zu Hause und selbstverwalteten Behandlungslösungen.

Regionale Analyse des Marktes für zahnärztliche Schlafmedizin

- Nordamerika dominierte 2024 den Markt für zahnärztliche Schlafmedizin mit dem größten Umsatzanteil von 42,8 %, angetrieben durch eine wachsende Nachfrage nach fortschrittlichen Schlaftherapien, ein weit verbreitetes Bewusstsein für Schlafstörungen und hohe Gesundheitsausgaben.

- Die Verbraucher in der Region schätzen den Komfort und die klinische Wirksamkeit von oralen Apparaturen und CPAP-Geräten sowie deren breitere Integration in digitale Gesundheitsökosysteme sehr.

- Diese weite Verbreitung wird zusätzlich durch hohe verfügbare Einkommen, günstige Erstattungspolitiken und die Präsenz führender Anbieter und Hersteller von Schlafmedizinprodukten begünstigt.

Einblick in den US-Markt für zahnärztliche Schlafmedizin

Der US-amerikanische Markt für zahnärztliche Schlafmedizin erzielte 2024 mit 81,05 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die frühe Einführung neuer Technologien, hohe Diagnosequoten für obstruktive Schlafapnoe (OSA) und die steigende Beliebtheit von Behandlungen zu Hause. Die Integration tragbarer Schlaftracker, eine gute Krankenversicherung und die hohe Dichte spezialisierter Kliniken trugen ebenfalls zur Marktführerschaft bei.

Einblick in den europäischen Markt für zahnärztliche Schlafmedizin

Der europäische Markt für zahnärztliche Schlafmedizin wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das gestiegene Bewusstsein für obstruktive Schlafapnoe (OSA), die alternde Bevölkerung und der breitere Zugang zur PAP-Therapie. Staatlich geförderte Gesundheitssysteme und Innovationen in der Schlafdiagnostik tragen weiterhin zur Verbreitung dieser Therapien in wichtigen Ländern bei.

Einblick in den britischen Markt für zahnärztliche Schlafmedizin

Der britische Markt für zahnärztliche Schlafmedizin wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Trend zu Schlafuntersuchungen zu Hause und das Bestreben nach einer frühzeitigen Behandlung von obstruktiver Schlafapnoe (OSA) mithilfe von oralen Apparaturen. Öffentliche und private Initiativen zur Förderung nicht-invasiver Therapien beschleunigen dieses Wachstum zusätzlich.

Einblick in den deutschen Markt für zahnärztliche Schlafmedizin

Der deutsche Markt für zahnärztliche Schlafmedizin wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die Integration digitaler Gesundheitslösungen, ein starkes Netzwerk von Schlaflaboren und der zunehmende Fokus auf minimalinvasive Therapien bei mittelschwerer Schlafapnoe. Die Präferenz der Patienten für ambulante Behandlungsmethoden steigt weiterhin.

Einblick in den Markt für zahnärztliche Schlafmedizin im asiatisch-pazifischen Raum

Der Markt für zahnärztliche Schlafmedizin im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer jährlichen Wachstumsrate (CAGR) von 9,6 % am schnellsten wachsen. Treiber dieses Wachstums sind die rasante Urbanisierung, das steigende Bewusstsein für Schlafmedizin und die zunehmenden diagnostischen Kapazitäten in China, Japan, Indien und Südkorea. Erschwinglichkeit und regionale Produktionskapazitäten fördern die Marktdurchdringung.

Einblick in den japanischen Markt für zahnärztliche Schlafmedizin

Der japanische Markt für zahnärztliche Schlafmedizin erreichte 2024 einen Marktanteil von 29,3 % im asiatisch-pazifischen Raum und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % wachsen. Unterstützt wird dies durch eine technikaffine Bevölkerung, staatliche Gesundheitsinitiativen und die breite Verfügbarkeit fortschrittlicher Diagnoseinstrumente.

Einblick in den chinesischen Markt für zahnärztliche Schlafmedizin

Der chinesische Markt für zahnärztliche Schlafmedizin war 2024 mit einem Umsatzanteil von 34,7 % führend im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die wachsende Mittelschicht, die hohe Verbreitung von Smart Devices und die gut ausgebaute öffentliche Krankenhausinfrastruktur. Zusätzlich wird das Wachstum durch lokale Hersteller unterstützt, die erschwingliche zahnärztliche Apparaturen und Heim-Schlaftestgeräte anbieten.

Marktanteil der zahnärztlichen Schlafmedizin

Die Branche der zahnärztlichen Schlafmedizin wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Koninklijke Philips NV (Niederlande)

- ResMed (Australien)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- Medical Depot, Inc. (USA)

- Curative, Inc. (USA)

- Apex Dental Sleep Lab (USA)

- BMC (China)

- BD (USA)

- Cadwell Industries Inc. (USA)

- Invacare Holding Corporation (USA)

- Compumedics Limited (Australien)

- Braebon Medical Corporation (Kanada)

- General Electric Company (USA)

- SomnoMed (Australien)

- Henry Schein, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für zahnärztliche Schlafmedizin

- Im Juni 2025 stellte ProSomnus E VO Guided vor, die erste biobasierte Mundapparatur zur Erweiterung von Gaumen- und Rachenraum, die nun von der FDA als Erweiterung der EVO-Plattform zugelassen ist.

- Im April 2025 veröffentlichte die American Academy of Dental Sleep Medicine (AADSM) aktualisierte Richtlinien für die Telezahnmedizin, die klare Standards für den Einsatz von telemedizinischen Apparaturen zur Behandlung von obstruktiver Schlafapnoe und Schnarchen festlegen.

- Im Mai 2025 präsentierte Panthera Dental auf den Konferenzen AADSM und SLEEP Zwischenergebnisse einer 5-jährigen, multizentrischen Real-World-Studie, die die Langzeitwirksamkeit ihrer CAD/CAM 3D-gedruckten Zahnschiene bei der Behandlung von OSA demonstrierte.

- Im Februar 2025 brachte Panthera Dental BioMatch auf den Markt, ein neues, einstufiges Bestell- und Fertigungssystem, das die Bereitstellung patientenindividueller Zahnschienen optimiert und die Arbeitsabläufe für Zahnärzte und Schlafmediziner vereinfacht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.