Global Depyrogenated Sterile Empty Vials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.39 Billion

USD

2.83 Billion

2025

2033

USD

1.39 Billion

USD

2.83 Billion

2025

2033

| 2026 –2033 | |

| USD 1.39 Billion | |

| USD 2.83 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für depyrogenisierte, sterile Leerfläschchen nach Produkt (2 ml, 5 ml, 10 ml, 20 ml und 20 ml), Verpackungstechnologie (Glas und Kunststoff) und Endverwendung (Klinische Labore, Rezepturlabore, Pharmaunternehmen, Auftragshersteller und Vertriebshändler) – Branchentrends und Prognose bis 2033

Marktgröße für entpyrogenisierte sterile leere Ampullen

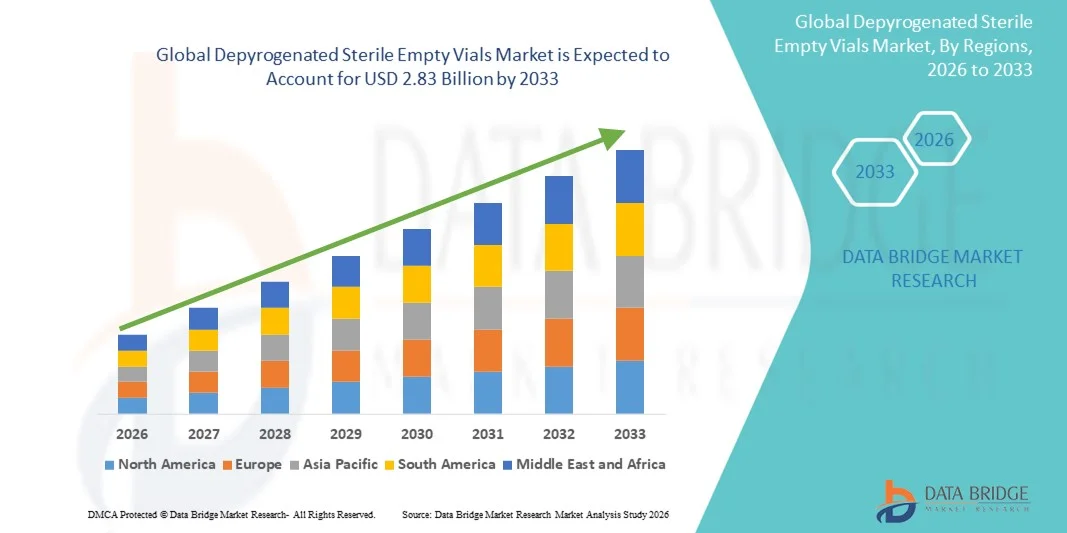

- Der globale Markt für depyrogenisierte sterile Leerfläschchen hatte im Jahr 2025 einen Wert von 1,39 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,32 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die expandierende Pharma- und Biotechnologiebranche sowie durch kontinuierliche technologische Fortschritte bei sterilen Herstellungs- und Abfüllprozessen angetrieben, was zu einer verstärkten Verwendung hochwertiger, pyrogenfreier, steriler Leerfläschchen in klinischen und kommerziellen Anwendungen führt.

- Darüber hinaus etabliert die steigende Nachfrage nach sicheren, kontaminationsfreien und regulatorisch konformen Primärverpackungslösungen für injizierbare Arzneimittel, Impfstoffe und Biologika entpyrogenisierte, sterile Leerfläschchen als wichtigen Bestandteil moderner pharmazeutischer Verpackungen. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von entpyrogenisierten, sterilen Leerfläschchen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für depyrogenisierte sterile Leerfläschchen

- Depyrogenisierte, sterile Leerfläschchen, die für die endotoxin- und kontaminationsfreie Verpackung von injizierbaren Arzneimitteln und Biologika entwickelt wurden, sind aufgrund ihrer Rolle bei der Gewährleistung von Arzneimittelsicherheit, Stabilität und der Einhaltung regulatorischer Vorgaben unverzichtbare Bestandteile der modernen pharmazeutischen und biotechnologischen Produktion.

- Die steigende Nachfrage nach pyrogenfreien, sterilen Leerfläschchen wird in erster Linie durch das rasante Wachstum der Produktion injizierbarer Arzneimittel, die zunehmende Impfstoffherstellung, die steigende Entwicklung von Biologika und Biosimilars sowie die strengen regulatorischen Anforderungen an parenterale Verpackungen auf den globalen Pharmamärkten angetrieben.

- Nordamerika dominierte 2025 den Markt für depyrogenisierte, sterile Leerfläschchen mit dem größten Umsatzanteil von rund 38,4 %. Dies wird durch ein etabliertes pharmazeutisches und biotechnologisches Ökosystem, die hohe Akzeptanz fortschrittlicher aseptischer Abfülltechnologien, die starke Präsenz führender Fläschchenhersteller und die robuste Produktion von injizierbaren Arzneimitteln und Biologika begünstigt, wobei die USA einen Großteil der regionalen Nachfrage ausmachten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für depyrogenisierte sterile Leerfläschchen sein. Treiber dieses Wachstums sind der rasche Ausbau der pharmazeutischen Produktionskapazitäten, die steigende Impfstoffproduktion, wachsende Investitionen in Biologika und die steigende Nachfrage nach konformen Primärverpackungslösungen in Ländern wie China und Indien.

- Das Glassegment erzielte 2025 mit 71,8 % den größten Marktanteil, was auf seine überlegene chemische Beständigkeit, hohe thermische Stabilität und langjährige Akzeptanz in der pharmazeutischen Verpackungsindustrie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für depyrogenisierte sterile Leerfläschchen

|

Attribute |

Depyrogenisierte sterile leere Fläschchen – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Schott AG (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für entpyrogenisierte, sterile Leerfläschchen

Steigende Nachfrage nach hochwertigen, kontaminationsfreien Primärverpackungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für depyrogenisierte sterile Leerfläschchen ist der zunehmende Fokus auf hochwertige, kontaminationsfreie Primärverpackungslösungen für injizierbare Arzneimittel, Biologika und Impfstoffe.

- Da Arzneimittelformulierungen immer komplexer und empfindlicher werden, legen Hersteller Wert auf die Integrität der Ampullen, die Sicherstellung der Sterilität und die Einhaltung pyrogenfreier Standards, um die Patientensicherheit und die Konformität mit den gesetzlichen Bestimmungen zu gewährleisten.

- Beispielsweise haben im Jahr 2024 mehrere globale Pharmahersteller ihre Beschaffung von depyrogenisierten, sterilen Leerfläschchen erweitert, um die großtechnische Produktion von injizierbaren Biologika und Impfstoffen, insbesondere für Anwendungen in den Bereichen Onkologie, Immunologie und Infektionskrankheiten, zu unterstützen.

- Fortschritte bei der Vial-Reinigung, der Entpyrogenisierungstunneltechnologie und automatisierten Abfüllanlagen unterstützen diesen Trend zusätzlich, indem sie eine gleichbleibende Qualität, weniger menschliche Eingriffe und eine höhere Produktionseffizienz ermöglichen. Diese Verbesserungen tragen dazu bei, das Risiko einer Endotoxin-Kontamination während der Herstellungs- und Verpackungsprozesse zu minimieren.

- Zudem gewinnt die zunehmende Verwendung von gebrauchsfertigen (RTU) depyrogenisierten sterilen Durchstechflaschen an Bedeutung, da diese Produkte die Vorbereitungszeit verkürzen, das Kontaminationsrisiko senken und eine schnellere Markteinführung für Pharmaunternehmen ermöglichen.

- Dieser Trend verändert die Erwartungen der Branche und ermutigt Hersteller von Durchstechflaschen, in fortschrittliche Produktionsanlagen und strenge Qualitätskontrollsysteme zu investieren, um die globalen Arzneibuchstandards, einschließlich der Anforderungen von USP, EP und JP, zu erfüllen.

- Infolgedessen steigt die Nachfrage nach pyrogenfreien, sterilen Leerampullen in entwickelten und aufstrebenden Märkten stetig an, angetrieben durch die weltweite Expansion der Entwicklungspipelines für injizierbare Arzneimittel.

Marktdynamik von depyrogenisierten sterilen Leerfläschchen

Treiber

Weltweiter Ausbau der pharmazeutischen und biologischen Produktion

- Der globale Markt für depyrogenisierte, sterile Leerfläschchen wird maßgeblich durch die rasche Expansion der pharmazeutischen, biotechnologischen und Impfstoffproduktion in Nordamerika, Europa, dem asiatisch-pazifischen Raum und anderen Regionen angetrieben. Die steigende Produktion von Injektionspräparaten, Biosimilars und Spezialarzneimitteln hat den Bedarf an hochwertigen sterilen Verpackungslösungen deutlich erhöht.

- Beispielsweise kündigten im Jahr 2025 mehrere Produktionsstätten für Biologika im asiatisch-pazifischen Raum und in Europa Kapazitätserweiterungen an, um die Produktion von injizierbaren Therapien zu steigern, was die Nachfrage nach depyrogenisierten sterilen Leerampullen direkt ankurbelte.

- Strenge regulatorische Anforderungen in Bezug auf Sterilität, Endotoxinkontrolle und Patientensicherheit schreiben die routinemäßige Verwendung von depyrogenisierten Durchstechflaschen während der gesamten Arzneimittelentwicklung, klinischen Studien und der kommerziellen Herstellung vor.

- Darüber hinaus beschleunigen die zunehmende Verbreitung chronischer Krankheiten, steigende Impfprogramme und der wachsende Fokus auf personalisierte Medizin die Produktion injizierbarer Behandlungen und verstärken die langfristige Nachfrage nach sterilen Durchstechflaschenlösungen.

- Der zunehmende Export von Arzneimitteln auf internationale Märkte erfordert die Einhaltung globaler Qualitätsstandards und treibt damit die Verwendung von pyrogenfreien, sterilen Leerfläschchen durch Hersteller, die weltweit eine behördliche Zulassung anstreben, weiter voran.

Zurückhaltung/Herausforderung

Hohe Herstellungskosten und komplexe regulatorische Anforderungen

- Trotz starker Nachfrage steht der Markt vor Herausforderungen im Zusammenhang mit hohen Herstellungskosten und komplexen regulatorischen Anforderungen. Die Produktion von pyrogenfreien, sterilen Leerfläschchen erfordert hochentwickelte Anlagen, kontrollierte Umgebungen und strenge Qualitätsprüfungen, was die Betriebskosten erheblich erhöhen kann.

- Beispielsweise haben kleine und mittelständische Hersteller von Ampullen in Schwellenländern aufgrund hoher Investitionskosten Schwierigkeiten bei der Umstellung auf vollautomatische Entpyrogenisierungs- und Inspektionssysteme gemeldet.

- Die Einhaltung unterschiedlicher globaler Regulierungsstandards, einschließlich regionaler Unterschiede bei Validierungs-, Dokumentations- und Inspektionsprotokollen, kann den Markteintritt und die Expansion für Hersteller zusätzlich erschweren.

- Unterbrechungen der Lieferketten, Schwankungen der Rohstoffpreise und energieintensive Produktionsprozesse können sich ebenfalls auf Kostenstrukturen und Gewinnmargen auswirken, insbesondere in Zeiten globaler Unsicherheit.

- Die Bewältigung dieser Herausforderungen durch Prozessoptimierung, technologische Fortschritte und die Harmonisierung regulatorischer Standards ist unerlässlich, um ein nachhaltiges Wachstum des globalen Marktes für depyrogenisierte sterile Leerfläschchen zu gewährleisten.

Marktübersicht für entpyrogenisierte, sterile, leere Ampullen

Der Markt ist segmentiert nach Produkt, Verpackungstechnologie und Endverwendung.

- Nebenprodukt

Basierend auf dem Produkt ist der globale Markt für depyrogenisierte, sterile Leerfläschchen in die Segmente 2 ml, 5 ml, 10 ml, 20 ml und >20 ml unterteilt. Das 10-ml-Segment dominierte 2025 mit einem Marktanteil von 34,6 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Verwendung in injizierbaren Arzneimitteln, Impfstoffen und Biologika in Pharma- und Biotechnologieunternehmen zurückzuführen. Diese Fläschchen sind aufgrund ihres optimalen Volumens, ihrer Kompatibilität mit automatisierten Abfüllanlagen und ihrer Eignung für Mehrdosen- und Einzeldosisanwendungen sehr beliebt. Die steigende Produktion parenteraler Arzneimittel, insbesondere von Onkologie-Injektionspräparaten und Biosimilars, verstärkt die Nachfrage zusätzlich. Darüber hinaus begünstigt der regulatorische Fokus auf Sterilität und Endotoxinkontrolle depyrogenisierte Fläschchen in diesem Größenbereich. Das Segment profitiert von standardisierten Verpackungsverfahren und Kosteneffizienz in der Großserienfertigung. Das Wachstum wird zudem durch die zunehmende Bevorratung von Impfstoffen und globale Impfprogramme unterstützt.

Für das 2-ml-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach hochwirksamen Arzneimitteln, Lyophilisaten und Präzisionsdosierungen. Diese Vials werden zunehmend für Spezialinjektionspräparate, Gentherapien und Proben für klinische Studien eingesetzt, bei denen geringe Volumina entscheidend sind. Die Expansion der personalisierten Medizin und die Entwicklung von Biologika beschleunigen die Akzeptanz. Darüber hinaus treiben weltweit wachsende Forschungs- und Entwicklungsaktivitäten sowie klinische Studien die Nachfrage nach sterilen Kleinvolumenverpackungen an. Das Segment profitiert außerdem von reduziertem Arzneimittelverlust und verbesserter Lagereffizienz.

- Von Package Technology

Basierend auf der Verpackungstechnologie ist der globale Markt für depyrogenisierte, sterile Leerfläschchen in Glas und Kunststoff unterteilt. Das Glassegment erzielte 2025 mit 71,8 % den größten Marktanteil, was auf seine überlegene chemische Beständigkeit, hohe thermische Stabilität und langjährige Akzeptanz in der pharmazeutischen Verpackung zurückzuführen ist. Borosilikatglasfläschchen werden aufgrund ihres geringen Gehalts an extrahierbaren und auslaugbaren Stoffen häufig für injizierbare Arzneimittel verwendet. Zulassungsbehörden bevorzugen Glas für kritische parenterale Anwendungen, was seine Marktführerschaft weiter stärkt. Glasfläschchen widerstehen zudem Depyrogenisierungsprozessen bei hohen Temperaturen und gewährleisten so die Einhaltung der Sterilitätsstandards. Ihre Transparenz erleichtert die visuelle Inspektion und verbessert die Qualitätssicherung. Die breite Anwendung bei Impfstoffen, Biologika und Injektionspräparaten sorgt für eine anhaltend starke Nachfrage.

Das Segment der Kunststoffe wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Verwendung von cyclischen Olefinpolymeren (COP) und cyclischen Olefincopolymeren (COC). Diese Materialien bieten im Vergleich zu herkömmlichem Glas Vorteile wie geringes Gewicht, Bruchfestigkeit und größere Designflexibilität. Kunststofffläschchen gewinnen in klinischen Studien, der Diagnostik und bei Notfallmedikamenten an Bedeutung. Ihre Kompatibilität mit modernen Arzneimittelverabreichungssystemen und das geringere Risiko von Delamination fördern dieses Wachstum. Der steigende Fokus auf Transportsicherheit und Kosteneffizienz beschleunigt die Akzeptanz zusätzlich.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für depyrogenisierte, sterile Leerfläschchen in klinische Labore, Herstellungslabore, Pharmaunternehmen, Auftragshersteller (CMOs) und Distributoren unterteilt. Das Segment der Pharmaunternehmen dominierte den Markt mit einem Umsatzanteil von 42,3 % im Jahr 2025, getrieben durch die großtechnische Produktion von injizierbaren Arzneimitteln, Impfstoffen und Biologika. Pharmahersteller sind stark auf depyrogenisierte, sterile Fläschchen angewiesen, um die strengen regulatorischen und Qualitätsanforderungen zu erfüllen. Die kontinuierliche Erweiterung der Entwicklungspipeline für injizierbare Arzneimittel und die Entwicklung von Biosimilars unterstützen die anhaltende Nachfrage. Eigene Abfüllanlagen und langfristige Lieferverträge stärken die Position dieses Segments zusätzlich. Zunehmende weltweite Arzneimittelzulassungen und Impfprogramme tragen maßgeblich zum steigenden Verbrauch bei.

Für den Bereich der Auftragsfertigungsunternehmen (CMOs) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,4 % das schnellste Wachstum erwartet. Dies wird durch die zunehmende Auslagerung der sterilen Arzneimittelherstellung begünstigt. Pharma- und Biotech-Unternehmen arbeiten vermehrt mit CMOs zusammen, um Investitionskosten zu senken und die Markteinführungszeit zu verkürzen. CMOs benötigen große Mengen an pyrogenfreien, sterilen Leerfläschchen für aseptische Abfüllprozesse. Das Wachstum in den Bereichen Biologika, Zell- und Gentherapien sowie die Kleinserienproduktion treiben diesen Trend an. Die Expansion von CMOs in Schwellenländern verstärkt die Nachfrage zusätzlich.

Regionale Marktanalyse für depyrogenisierte sterile Leerfläschchen

- Nordamerika dominierte 2025 den Markt für depyrogenisierte, sterile Leerfläschchen mit dem größten Umsatzanteil von rund 38,4 % , unterstützt durch ein etabliertes Ökosystem im Pharma- und Biotechnologiebereich und eine starke Nachfrage nach hochwertigen Primärverpackungslösungen.

- Die Region profitiert von der hohen Akzeptanz fortschrittlicher aseptischer Abfüll- und Entpyrogenisierungstechnologien sowie von der starken Präsenz führender Hersteller von Ampullen und Auftragsfertigern.

- Die robuste Produktion von injizierbaren Arzneimitteln, Impfstoffen und Biologika, verbunden mit strengen regulatorischen Standards für Sterilität und Endotoxinkontrolle, stärkt weiterhin die Vormachtstellung von depyrogenisierten sterilen Leerfläschchen in pharmazeutischen und biotechnologischen Anwendungen.

Markteinblicke für depyrogenisierte, sterile Leerfläschchen in den USA:

Der US-amerikanische Markt für depyrogenisierte, sterile Leerfläschchen wird 2025 den größten Anteil am nordamerikanischen Umsatz ausmachen. Treiber dieser Entwicklung ist die großtechnische Herstellung von injizierbaren Arzneimitteln, Biologika und Impfstoffen. Die Präsenz großer Pharmaunternehmen, die hohe Forschungs- und Entwicklungsaktivität sowie die zunehmende Zulassung injizierbarer Therapien sorgen für eine anhaltende Nachfrage nach depyrogenisierten, sterilen Leerfläschchen. Darüber hinaus beschleunigt die strenge regulatorische Aufsicht durch die FDA die Einführung hochwertiger, konformer Verpackungslösungen für Fläschchen.

Markteinblicke für pyrogenfreie, sterile Leerfläschchen in Europa:

Der europäische Markt für pyrogenfreie, sterile Leerfläschchen wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Unterstützt wird dies durch eine starke pharmazeutische Produktionsbasis und die steigende Produktion steriler Injektionspräparate. Die Region legt großen Wert auf die Einhaltung regulatorischer Vorgaben, Qualitätssicherung und Patientensicherheit, was die Nachfrage nach pyrogenfreien und kontaminationsfreien Primärverpackungslösungen in der pharmazeutischen und biotechnologischen Industrie ankurbelt.

Markteinblicke für depyrogenisierte, sterile Leerfläschchen in Großbritannien:

Der Markt für depyrogenisierte, sterile Leerfläschchen in Großbritannien wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Produktion von Biologika, die Ausweitung der Impfstoffentwicklung und steigende Investitionen in die pharmazeutische Forschung und Entwicklung. Das gut entwickelte Gesundheitssystem und der entsprechende Regulierungsrahmen des Landes ermutigen Pharmahersteller, hochwertige sterile Verpackungslösungen einzusetzen.

Markteinblicke für depyrogenisierte, sterile Leerfläschchen in Deutschland:

Der Markt für depyrogenisierte, sterile Leerfläschchen in Deutschland dürfte im Prognosezeitraum ein solides Wachstum verzeichnen. Unterstützt wird dies durch Deutschlands starke pharmazeutische und biotechnologische Produktionskapazitäten. Der Fokus des Landes auf Präzisionsfertigung, Qualitätskontrolle und die Einhaltung strenger europäischer Regulierungsstandards treibt die stetige Nachfrage nach depyrogenisierten, sterilen Leerfläschchen an, insbesondere für injizierbare Arzneimittel und Biologika der neuesten Generation.

Markteinblicke für pyrogenfreie, sterile Leerfläschchen im asiatisch-pazifischen Raum:

Der Markt für pyrogenfreie, sterile Leerfläschchen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende regionale Markt sein. Treiber dieses Wachstums sind der rasche Ausbau der pharmazeutischen Produktionskapazitäten sowie die steigende Produktion von Impfstoffen und Biologika. Zunehmende Investitionen im Gesundheitswesen, die wachsende exportorientierte Arzneimittelherstellung und die zunehmende Einhaltung globaler Verpackungsstandards beschleunigen die Nachfrage nach pyrogenfreien, sterilen Leerfläschchen in der gesamten Region.

Markteinblicke für depyrogenisierte, sterile Leerfläschchen in China:

Der chinesische Markt für depyrogenisierte, sterile Leerfläschchen ist der größte Markt für dieses Produkt im asiatisch-pazifischen Raum. Dies wird durch die wachsende pharmazeutische Produktionsbasis und die steigende Produktion von Impfstoffen und injizierbaren Arzneimitteln begünstigt. Die starke staatliche Förderung der heimischen Arzneimittelherstellung in Verbindung mit zunehmenden Investitionen in Biologika und Biosimilars treibt die anhaltende Nachfrage nach konformen sterilen Verpackungslösungen für Fläschchen an.

Markteinblicke für depyrogenisierte, sterile Leerfläschchen in Indien:

Der Markt für depyrogenisierte, sterile Leerfläschchen in Indien verzeichnet ein rasantes Wachstum aufgrund steigender Pharmaexporte, der expandierenden Herstellung von Injektionspräparaten und der wachsenden Impfstoffproduktionskapazität. Zunehmende Investitionen in die Infrastruktur für die sterile Herstellung und die Einhaltung internationaler regulatorischer Standards fördern zudem die Verwendung depyrogenisierter, steriler Leerfläschchen in Pharma- und Biotechnologieunternehmen.

Marktanteil von depyrogenisierten sterilen Leerfläschchen

Die Branche der depyrogenisierten, sterilen Leerfläschchen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Schott AG (Deutschland)

• Gerresheimer AG (Deutschland)

• Stevanato Group (Italien)

• Nipro Corporation (Japan)

• West Pharmaceutical Services, Inc. (USA)

• Corning Incorporated (USA)

• SGD Pharma (Frankreich)

• DWK Life Sciences (Deutschland)

• Bormioli Pharma (Italien)

• Ardagh Group (Luxemburg)

• AptarGroup, Inc. (USA)

• Pacific Vial Manufacturing Inc. (USA)

• Shandong Medicinal Glass Co., Ltd. (China)

• Arab Pharmaceutical Glass Company (Saudi-Arabien)

• Becton, Dickinson and Company (USA)

• Amcor plc (Schweiz)

• Acme Vial & Glass Co. (Indien)

• Origin Pharma Packaging (Großbritannien)

• OMPI (Italien)

• Nexus Packaging (USA)

Neueste Entwicklungen auf dem globalen Markt für depyrogenisierte sterile Leerfläschchen

- Im März 2025 kündigte die Gerresheimer AG die Erweiterung ihrer Produktionsstätte für sterile Vials in Peachtree City, Georgia, an. Ziel ist die deutliche Steigerung der Kapazität für depyrogenisierte Glasvials, um die wachsende US-Nachfrage nach gebrauchsfertigen Injektionsverpackungskomponenten zu decken. Die Erweiterung spiegelt die steigende Nachfrage von Pharma- und Biotech-Herstellern nach hochwertigen, depyrogenisierten Leervials für die Arzneimittelverabreichung und die Produktion von Biologika wider, die durch ein robustes Marktwachstum begünstigt wird.

- Im Februar 2025 führte die Stevanato Group eine neue Produktlinie von pyrogenfreien, ineinander verschachtelten Sterilfläschchen ein, die mit robotergestützten aseptischen Abfüllsystemen kompatibel sind. Ziel ist es, Auftragsentwicklungs- und -herstellungsunternehmen (CDMOs) sowie Compoundierungslabore zu erreichen und die Automatisierungseffizienz beim Fläschchenhandling zu verbessern. Diese Entwicklung unterstreicht den Branchentrend hin zu automatisierten und hochkontrollierten Sterilabfüll- und -konfektionierungsprozessen, um das Kontaminationsrisiko zu reduzieren und den Durchsatz zu erhöhen.

- Im Januar 2025 präsentierte DWK Life Sciences seine neue Generation endotoxinarmer Borosilikatglasfläschchen vom Typ I, die speziell für Biologika und gefriergetrocknete Arzneimittel entwickelt wurden. Sie verbessern die Dichtigkeit des Behälterverschlusses und unterstützen empfindliche Arzneimittelformulierungen. Diese Produkteinführung unterstreicht die Innovation bei Fläschchenmaterialien und -herstellungsverfahren, die auf die strengen Anforderungen moderner Therapien zugeschnitten sind.

- Im Dezember 2024 ging West Pharmaceutical Services eine Partnerschaft mit einem US-amerikanischen Biotechnologie-Startup ein, um gemeinsam intelligente Vial-Stopfen mit integrierten Echtzeit-Sterilitätssensoren zu entwickeln. Ziel ist die Verbesserung der Qualitätssicherung bei Lagerung und Vertrieb von depyrogenisierten Leerfläschchen. Diese Zusammenarbeit spiegelt den aufkommenden Trend wider, digitale Überwachungstechnologien in pharmazeutische Primärverpackungslösungen zu integrieren.

- Im November 2024 brachte SGD Pharma in den USA ein 5-ml-depyrogenisiertes, gebrauchsfertiges (RTU) Vial-Format auf den Markt. Dieses zeichnet sich durch einen Typ-I-Formglaskörper und validierte Pyrogenentfernungsverfahren aus, um die Abfüll- und Verpackungsprozesse für parenterale Arzneimittel zu optimieren. Mit diesem Format wird die Kundennachfrage nach standardisierten, hochwertigen Vial-Größen in der Produktion von Injektionspräparaten erfüllt.

- Im Juni 2024 eröffnete PCI Pharma Services in Irland eine 7.600 Quadratmeter große Produktionsstätte, um die Produktionskapazität für sterile Verpackungslösungen für Injektionspräparate, einschließlich depyrogenisierter Leerfläschchen, zu erhöhen und die Resilienz der regionalen Lieferkette angesichts der wachsenden pharmazeutischen Produktion zu stärken. Diese strategische Erweiterung trägt der steigenden Nachfrage nach sterilen Verpackungen in Europa Rechnung und unterstreicht das Engagement der Branche für den Ausbau der vorgelagerten Produktionsinfrastruktur.

- Im Februar 2024 wurde die EZ-fill Smart Ready-to-Fill-Vial-Plattform – ursprünglich im November 2022 von der Stevanato Group in Zusammenarbeit mit der Gerresheimer AG eingeführt – für die automatisierte Produktion großer Vials-Volumina kommerziell verfügbar. Dies signalisiert eine breitere branchenweite Akzeptanz fortschrittlicher Vial-Lösungen für injizierbare Therapien. Dieser Wandel hin zu innovativen Ready-to-Fill-Technologien trägt dazu bei, die Betriebskosten zu senken und die Produktionseffizienz für Anwender von Vials zu verbessern.

- Im Oktober 2024 führte SGD SA in ihrem Werk in Saint-Quentin-Lamotte (Nordfrankreich) einen neuen Silikonisierungsservice ein, um die internen Dienstleistungen für die Herstellung pyrogenfreier Vials zu optimieren. Der Fokus liegt dabei insbesondere auf Vialgrößen für stark nachgefragte Injektionspräparate. Diese Serviceerweiterung unterstreicht den Fokus auf umfassende Kompetenzen in der Vialherstellung, um den sich wandelnden Anforderungen der pharmazeutischen Industrie gerecht zu werden.

- Im Mai 2023 veröffentlichte ResearchAndMarkets.com einen globalen Marktbericht, der die Wachstumstrends der Branche für depyrogenisierte, sterile Leerfläschchen beleuchtet. Der Markt expandierte von 3,32 Milliarden US-Dollar im Jahr 2022 auf geschätzte 3,51 Milliarden US-Dollar im Jahr 2023. Als Haupttreiber der Nachfrage wurden die Behandlung von Infektionskrankheiten und die Impfstoffverteilung identifiziert. Der Bericht erwähnte Produkteinführungen wie die auf der Pharmapack 2021 vorgestellten Gx RTF-Injektionsfläschchen von Gerresheimer, die den technologischen Fortschritt in diesem Sektor unterstreichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.