Global Diabetic Assays Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.53 Billion

USD

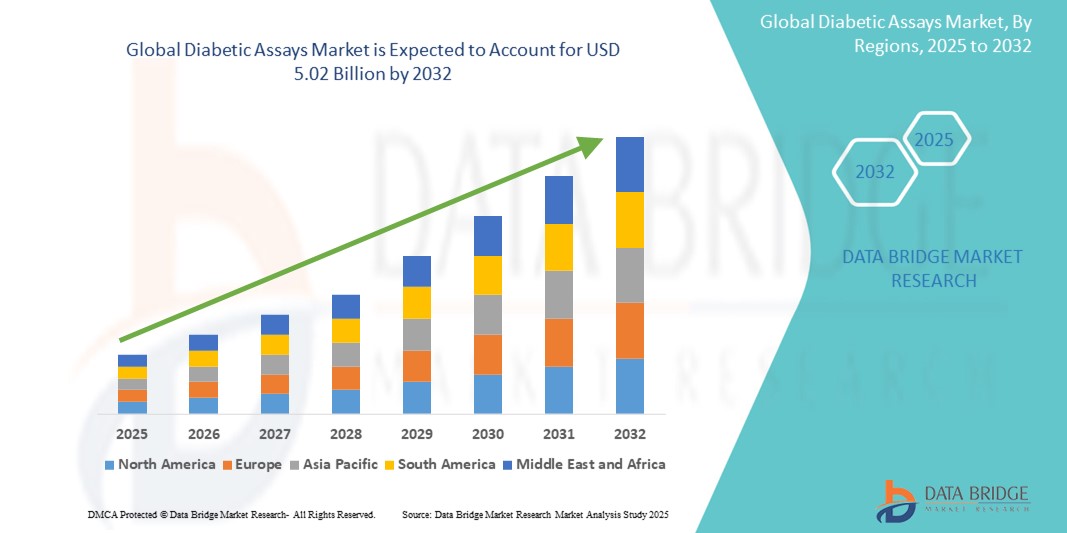

5.02 Billion

2024

2032

USD

3.53 Billion

USD

5.02 Billion

2024

2032

| 2025 –2032 | |

| USD 3.53 Billion | |

| USD 5.02 Billion | |

| % | |

|

Globale Marktsegmentierung für Diabetestests nach Methode (ELISA, Point-of-Care-Tests, enzymatische Tests, kolorimetrische Tests und andere), Produkttyp (Instrumente, Testkits und Reagenzien), Krankheitstyp (Typ-1-Diabetes, Typ-2-Diabetes und Schwangerschaftsdiabetes), Endbenutzer (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2032

Marktgröße für Diabetestests

- Der globale Markt für Diabetestests wird im Jahr 2024 auf 3,53 Milliarden US-Dollar geschätzt und soll bis 2032 5,02 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,50 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die weltweit zunehmende Verbreitung von Diabetes sowie durch Fortschritte in der Testtechnologie vorangetrieben, die schnellere, genauere und kostengünstigere Diagnoselösungen ermöglichen. Die zunehmende Verbreitung von Point-of-Care-Tests und kontinuierlichen Glukoseüberwachungssystemen trägt zusätzlich zur Marktexpansion bei.

- Darüber hinaus treiben das wachsende Bewusstsein von Gesundheitsdienstleistern und Patienten für die Früherkennung und kontinuierliche Überwachung von Diabetes sowie staatliche Initiativen zur Förderung von Diabetes-Screening-Programmen die weltweite Nachfrage nach Diabetes-Testprodukten an. Diese Faktoren befeuern gemeinsam das rasante Wachstum des Marktes für Diabetes-Tests.

Marktanalyse für Diabetestests

- Diabetestests, die eine Reihe von Diagnoseinstrumenten zur Erkennung und Überwachung von Biomarkern wie Glukose, Insulin und HbA1c umfassen , sind aufgrund ihrer höheren Genauigkeit, schnellen Ergebnisse und Kompatibilität mit automatisierten und Point-of-Care-Systemen zunehmend wichtige Bestandteile des modernen Diabetesmanagements sowohl in der Klinik als auch in der häuslichen Pflege.

- Die steigende Nachfrage nach Diabetestests wird vor allem durch die wachsende globale Belastung durch Diabetes, das zunehmende Bewusstsein für frühzeitige Diagnosetests und die Verbreitung technologisch fortschrittlicher Diagnoseplattformen, die eine effiziente und häufige Überwachung ermöglichen, vorangetrieben.

- Nordamerika dominiert den Markt für Diabetestests mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Der Markt ist gekennzeichnet durch eine hohe Diabetesprävalenz, eine fortschrittliche Gesundheitsinfrastruktur und starke Unterstützung durch staatliche und private Organisationen, die die Früherkennung und das Krankheitsmanagement fördern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Diabetestests sein, da die Zahl der Diabetiker zunimmt, der Zugang zu medizinischer Diagnostik verbessert wird und das Bewusstsein für die Bedeutung routinemäßiger Blutzucker- und HbA1c-Tests zunimmt.

- Das Segment der enzymatischen Tests dominiert den Markt für diabetische Tests mit einem Marktanteil von 45,5 % im Jahr 2024, was auf seine hohe Sensibilität, Genauigkeit und breite Anwendung in der klinischen Diagnostik für Glukose- und HbA1c-Tests zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Diabetestests

|

Eigenschaften |

Wichtige Markteinblicke zu Diabetestests |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Diabetestests

„Technologische Fortschritte bei Point-of-Care- und automatisierten Tests“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Diabetestests ist der rasante technologische Fortschritt bei Point-of-Care- (POC) und automatisierten Testlösungen. Diese ermöglichen schnellere, präzisere und benutzerfreundlichere Diagnosen sowohl im klinischen als auch im häuslichen Umfeld. Diese Innovationen verändern die Diabetesüberwachung, indem sie die Zugänglichkeit verbessern, die Durchlaufzeiten verkürzen und die Zuverlässigkeit der Testergebnisse erhöhen.

- Das FreeStyle Libre-System von Abbott veranschaulicht beispielsweise, wie Technologien zur kontinuierlichen Glukoseüberwachung (CGM) mit mobilen Anwendungen integriert werden können, um Echtzeit-Glukosewerte zu liefern, ohne dass ein herkömmlicher Fingerstichtest erforderlich ist. Ein weiteres Beispiel sind die Cobas-Systeme von Roche, die HbA1c- und Glukosemessungen für zentralisierte Labore mit hohem Durchsatz und hoher Präzision automatisieren.

- Die Entwicklung von Diabetes-Assays ist auch durch den Einsatz miniaturisierter Biosensoren und mikrofluidischer Plattformen gekennzeichnet, die kompakte und tragbare Diagnosegeräte ermöglichen. Diese Fortschritte ermöglichen eine bequeme Selbstüberwachung und regelmäßige Tests, was insbesondere für die Behandlung von Typ-2-Diabetes von Vorteil ist, da dieser häufig eine kontinuierliche Anpassung des Lebensstils und der Behandlung erfordert.

- Die Integration von Diabetes-Testgeräten in Smartphone-Apps und Cloud-basierte Plattformen ermöglicht Fernüberwachung und Datenaustausch mit Gesundheitsdienstleistern und unterstützt Telemedizin sowie personalisierte Behandlungspläne. So ermöglichen beispielsweise das D-10-System von Bio-Rad und die CardioChek-Analysegeräte von PTS Diagnostics eine kontinuierliche Überwachung von HbA1c- und Lipidwerten. Die digitale Konnektivität verbessert die Patienteneinbindung und die klinische Entscheidungsfindung.

- Dieser Trend zu schnelleren, vernetzteren und benutzerzentrierten Diagnosetechnologien verändert grundlegend die Art und Weise, wie Patienten und Ärzte Diabetes behandeln. Unternehmen wie Siemens Healthineers und Dexcom konzentrieren sich daher auf KI- gestützte Diagnostik, kompakte Multianalytgeräte und POC-Lösungen, die klinische Genauigkeit mit Echtzeit-Datenintegration verbinden.

- Die wachsende Nachfrage nach Diabetestests, die Geschwindigkeit, Präzision und digitale Konnektivität bieten, nimmt sowohl in Hocheinkommensländern als auch in Schwellenländern zu. Dies ist auf die zunehmende Belastung durch Diabetes, die Digitalisierung des Gesundheitswesens und die Verlagerung hin zu einer wertorientierten Versorgung zurückzuführen.

Marktdynamik für Diabetestests

Treiber

„Steigende Diabetes-Prävalenz und Nachfrage nach frühzeitiger, genauer Diagnose“

- Der weltweite Anstieg der Diabetes-Prävalenz, der auf Bewegungsmangel, ungesunde Ernährung und eine alternde Bevölkerung zurückzuführen ist, ist ein Haupttreiber für die Nachfrage nach Diabetes-Tests, die für eine rechtzeitige Diagnose und ein wirksames Krankheitsmanagement in allen Altersgruppen unerlässlich sind.

- So schätzte die Internationale Diabetes-Föderation (IDF), dass im Jahr 2024 weltweit über 537 Millionen Erwachsene an Diabetes leiden. Prognosen zufolge werden es bis 2030 bereits 643 Millionen sein. Dieser alarmierende Anstieg zwingt Gesundheitssysteme und Diagnostikunternehmen dazu, frühzeitige und leicht zugängliche Testlösungen zu priorisieren und so die Einführung von Diabetes-Testtechnologien zu fördern.

- Die genaue und frühzeitige Bestimmung von Blutzuckerwerten, HbA1c, Insulin und anderen Biomarkern ist entscheidend für die Einleitung von Behandlungsplänen und die Vorbeugung von Langzeitkomplikationen wie Neuropathie, Retinopathie und Herz-Kreislauf-Erkrankungen. Diabetische Tests bieten diesen klinischen Wert und sind somit unverzichtbare Instrumente zur Überwachung chronischer Erkrankungen.

- Darüber hinaus unterstützen wachsende öffentliche und private Investitionen im Gesundheitswesen in Diabetes-Screening- und Aufklärungsprogramme den verstärkten Einsatz von Diagnosekits und Point-of-Care-Testgeräten sowohl in städtischen als auch in ländlichen Gebieten, insbesondere in Entwicklungsregionen.

- Technologische Fortschritte wie Lab-on-a-Chip-Plattformen, Biosensoren und die Integration in mobile Gesundheits-Apps machen Diabetes-Tests zugänglicher, schneller und einfacher. Diese Innovationen verbessern die Patienten-Compliance und ermöglichen dezentrale Tests außerhalb des traditionellen klinischen Umfelds.

- Die Nachfrage nach präzisen, zuverlässigen und patientenfreundlichen Diagnoseinstrumenten steigt stetig, da Gesundheitsdienstleister und Regierungen sich darauf konzentrieren, die globale Belastung durch Diabetes zu reduzieren. Daher werden Diabetestests zu einem zentralen Bestandteil von Routineuntersuchungen, personalisierten Therapieplänen und wertorientierten Gesundheitsstrategien.

Einschränkung/Herausforderung

„Regulierungskomplexität und hohe Kosten für fortschrittliche Diagnoselösungen“

- Regulatorische Hürden und die hohen Kosten fortschrittlicher Diagnosetechnologien stellen erhebliche Herausforderungen für die breite Einführung von Diabetestests dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Strenge behördliche Zulassungsverfahren für neue Diagnosetests verzögern oft die Produkteinführung und Marktverfügbarkeit. Dies verlangsamt die Verbreitung von Innovationen und schränkt den Zugang in Schlüsselregionen ein.

- Beispielsweise müssen Unternehmen, die neuartige HbA1c- oder biosensorbasierte Glukosetests entwickeln, eine strenge klinische Validierung und Zulassung durch Behörden wie die FDA, EMA oder regionale Äquivalente durchlaufen, was zeitaufwändig und ressourcenintensiv sein kann.

- Darüber hinaus können die Kosten für leistungsstarke Diabetes-Diagnosesysteme – insbesondere automatisierte Plattformen und Geräte zur kontinuierlichen Glukoseüberwachung (CGM) – für kleinere Kliniken und Patienten ohne ausreichenden Versicherungsschutz unerschwinglich sein. Dies zeigt sich insbesondere in Entwicklungsländern, wo die Gesundheitsbudgets begrenzt sind und der Zugang zu zuverlässigen Diagnoseinstrumenten uneinheitlich bleibt.

- Trotz der Einführung kostengünstigerer Point-of-Care-Kits und Teststreifen bleiben fortschrittliche Diagnostika wie integrierte Analysegeräte oder mobil vernetzte Geräte für viele Gesundheitsdienstleister und Einzelpersonen unerschwinglich. Darüber hinaus können laufende Kosten für Verbrauchsmaterial, Kalibrierung und Wartung die wirtschaftliche Belastung zusätzlich erhöhen.

- Die Komplexität der Kostenerstattungsrichtlinien für Diagnosen in den verschiedenen Regionen sowie der Mangel an standardisierten Diagnoseverfahren tragen ebenfalls zur ungleichmäßigen Akzeptanz bei. Diese Variabilität erschwert es globalen Herstellern, effizient zu skalieren und die Kostenersparnis zu gewährleisten.

- Um diese Herausforderungen zu bewältigen, sind strategische Investitionen in kosteneffiziente Innovationen, regulatorische Harmonisierung und internationale Kooperationen erforderlich, um den Zugang und die Bezahlbarkeit zu verbessern. Die Sensibilisierung und Förderung präventiver Diabetes-Screening-Programme kann ebenfalls einen wichtigen Beitrag zum Abbau dieser Barrieren und zur Förderung des langfristigen Marktwachstums leisten.

Marktumfang für Diabetestests

Der Markt ist nach Methode, Produkttyp, Krankheitstyp, Endbenutzern und Vertriebskanal segmentiert.

- Nach Methode

Der Markt für Diabetestests ist methodisch in ELISA, Point-of-Care-Tests, enzymatische Tests, kolorimetrische Tests und weitere unterteilt. Das Segment der enzymatischen Tests dominiert mit 45,5 % im Jahr 2024 den größten Marktanteil, was auf seine hohe Spezifität, Sensitivität und Eignung zur Glukose- und HbA1c-Quantifizierung zurückzuführen ist. Diese Tests werden aufgrund ihrer Zuverlässigkeit bei der Erkennung diabetesbedingter Stoffwechselveränderungen sowohl in klinischen Laboren als auch auf automatisierten Plattformen häufig eingesetzt.

Das Segment der Point-of-Care-Tests wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach schneller Diabetesdiagnose und -überwachung vor Ort im häuslichen und ambulanten Bereich zurückzuführen. Die Fähigkeit, sofortige Ergebnisse zu liefern, ermöglicht frühzeitiges Eingreifen und ein verbessertes Krankheitsmanagement, insbesondere in ressourcenarmen Umgebungen.

- Nach Produkttyp

Der Markt für Diabetestests ist nach Produkttyp in Instrumente, Testkits und Reagenzien unterteilt. Das Segment der Testkits hatte 2024 den größten Marktanteil, da sie sowohl im professionellen Gesundheitswesen als auch in der persönlichen Überwachung weit verbreitet sind. Diese Kits vereinen Erschwinglichkeit, Mobilität und Benutzerfreundlichkeit und sind daher unverzichtbare Hilfsmittel für routinemäßige Blutzucker- und HbA1c-Tests.

Das Reagenziensegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch kontinuierliche Innovationen in der Assay-Chemie und die wachsende Nachfrage nach Hochdurchsatzreagenzien, die mit modernen Analysegeräten und automatisierten Plattformen kompatibel sind. Reagenzien bilden den Kern der diagnostischen Leistung und sind entscheidend für genaue biochemische Messungen.

- Nach Krankheitstyp

Der Markt für Diabetestests ist nach Krankheitstyp in Typ-1-Diabetes, Typ-2-Diabetes und Schwangerschaftsdiabetes unterteilt. Das Typ-2-Diabetes-Segment dominiert den Markt im Jahr 2024 und stellt aufgrund der hohen globalen Prävalenz und der steigenden Inzidenz bei älteren und adipösen Menschen den Großteil der Diabetestests dar. Der zunehmende Fokus auf Routineüberwachung und Früherkennung beschleunigt den Einsatz von Tests in diesem Segment zusätzlich.

Das Segment Schwangerschaftsdiabetes dürfte voraussichtlich am schnellsten wachsen, was auf das zunehmende Bewusstsein für mütterliche und neonatale Komplikationen und die zunehmende Einführung pränataler Screening-Protokolle in allen Gesundheitssystemen zurückzuführen ist.

- Nach Endbenutzer

Der Markt für Diabetestests ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment eroberte 2024 den größten Marktanteil, unterstützt durch die zentralisierte diagnostische Infrastruktur, den höheren Patientenzustrom und die Verfügbarkeit hochentwickelter Laborgeräte für Diabetes-Screening und -Management.

Das Segment der häuslichen Pflege dürfte im Prognosezeitraum am stärksten wachsen. Dies ist auf die steigende Zahl von Diabetespatienten, die zunehmende Überalterung der Bevölkerung und den Trend zu personalisierten Diagnoselösungen für zu Hause zurückzuführen. Die zunehmende Verbreitung tragbarer Testkits und digitaler Blutzuckermessgeräte hat die Durchführbarkeit von Tests zu Hause deutlich verbessert.

- Nach Vertriebskanal

Der Markt für Diabetestests ist nach Vertriebskanälen in Krankenhausapotheken, Online-Apotheken und stationäre Apotheken segmentiert. Das Segment der Krankenhausapotheken wird 2024 den Markt für Diabetestests anführen, was auf die starke Integration mit Gesundheitsdienstleistern und die sofortige Verfügbarkeit von diagnostischen Verbrauchsmaterialien und Kits für den stationären und ambulanten Einsatz zurückzuführen ist.

Das Segment der Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen, unterstützt durch die zunehmende Verbreitung des E-Commerce, den größeren Komfort und den Aufstieg von Telemedizin-Plattformen. Verbraucher nutzen zunehmend Online-Plattformen für wiederkehrende Diagnosen, insbesondere in städtischen und technikaffinen Bevölkerungsgruppen.

Regionale Analyse des Marktes für Diabetestests

- Nordamerika dominiert den Markt für Diabetestests mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, was auf die hohe Prävalenz von Diabetes, eine fortschrittliche Gesundheitsinfrastruktur und die starke Unterstützung staatlicher und privater Organisationen zurückzuführen ist, die Früherkennung und Krankheitsmanagement fördern.

- Die weitverbreitete Einführung routinemäßiger Diabetes-Screening-Programme in der Region, zusammen mit günstigen Erstattungsrichtlinien und gut etablierten klinischen Laboren, steigert die Nachfrage nach Diabetes-Testprodukten in Krankenhäusern und Diagnosezentren erheblich.

- Darüber hinaus fördern die Präsenz wichtiger Akteure, laufende F&E-Aktivitäten und die zunehmende Betonung der Früherkennung von Krankheiten und der personalisierten Behandlung die stetige Expansion des Marktes für Diabetestests in ganz Nordamerika.

Markteinblick in die USA für Diabetestests

Der US-Markt für Diabetestests erzielte 2024 mit 83,5 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Diabetesprävalenz des Landes, eine proaktive Gesundheitspolitik und fortschrittliche Diagnosemöglichkeiten zurückzuführen. Die zunehmende Bedeutung von Früherkennung und personalisiertem Diabetesmanagement hat zu einer breiten Akzeptanz enzymatischer und ELISA-basierter Testtechnologien geführt. Darüber hinaus unterstützen eine starke Forschungsförderung, die Präsenz führender Diagnostikunternehmen und ein hohes Bewusstsein für Screening in der Bevölkerung das Marktwachstum im öffentlichen und privaten Gesundheitswesen erheblich.

Einblicke in den europäischen Markt für Diabetestests

Der europäische Markt für Diabetestests wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund steigender Gesundheitsausgaben und der zunehmenden Diabetesbelastung in den wichtigsten Volkswirtschaften. Da die Regierungen verstärkt auf präventive Gesundheitsmaßnahmen setzen, gewinnen Diabetes-Screening-Programme an Bedeutung, insbesondere in Ländern wie Deutschland, Frankreich und Italien. Darüber hinaus fördert der Trend in der Region hin zu dezentraler Diagnostik und Point-of-Care-Tests die Nachfrage nach schnellen und zuverlässigen Diabetes-Testkits sowohl in der Primärversorgung als auch in der häuslichen Pflege.

Markteinblick in Diabetestests in Großbritannien

Der britische Markt für Diabetestests wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies wird durch nationale Bemühungen zur Bekämpfung steigender Diabetesraten durch Früherkennung und Sensibilisierungsinitiativen unterstützt. Der NHS und angeschlossene Einrichtungen investieren weiterhin in Diagnostik, um die langfristigen Gesundheitskosten zu senken und so günstige Bedingungen für Hersteller von Diabetestests zu schaffen. Darüber hinaus beschleunigen technologische Innovationen und Partnerschaften zwischen Gesundheitsdienstleistern und Diagnostikunternehmen die Einführung automatisierter und heimbasierter Testlösungen.

Markteinblick für Diabetestests in Deutschland

Der deutsche Markt für Diabetestests wird voraussichtlich jährlich deutlich wachsen, angetrieben von einer robusten diagnostischen Infrastruktur und einem zunehmenden Fokus auf die Präventivmedizin. Die allgemeine Krankenversicherung in Deutschland sowie erhöhte Mittel für das Management chronischer Krankheiten ermöglichen routinemäßige Diabetestests in Krankenhäusern, Kliniken und spezialisierten Diagnoselaboren. Da der Fokus stark auf Genauigkeit und Effizienz liegt, verzeichnet Deutschland eine steigende Nachfrage nach hochempfindlichen Testkits, insbesondere im enzymatischen und ELISA-Format, sowohl im ambulanten als auch im institutionellen Bereich.

Markteinblicke für Diabetestests im asiatisch-pazifischen Raum

Der Markt für Diabetestests im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 25,3 % wachsen. Dies ist auf die zunehmende Diabetesbelastung in der Region, den verbesserten Zugang zur Gesundheitsversorgung und das steigende Bewusstsein für regelmäßige Blutzuckermessungen zurückzuführen. Länder wie China, Indien und Japan treiben das regionale Wachstum durch groß angelegte Gesundheitskampagnen und staatlich geförderte Screening-Programme für chronische Krankheiten voran. Darüber hinaus machen die wachsende Präsenz lokaler Diagnostikhersteller und technologische Innovationen im Bereich der Point-of-Care-Tests Diabetestests für verschiedene Bevölkerungsgruppen zugänglicher und erschwinglicher.

Markteinblick in Diabetestests in Japan

Der japanische Markt für Diabetestests gewinnt aufgrund der alternden Bevölkerung, der hohen Diabetesprävalenz und der Bedeutung präventiver Diagnostik an Dynamik. Japans fortschrittliche medizinische Infrastruktur und die Integration von KI in die Diagnostik verbessern die Zuverlässigkeit und Geschwindigkeit von Diabetestests. Darüber hinaus ermöglicht die Zusammenarbeit zwischen staatlichen Stellen und privaten Unternehmen den flächendeckenden Einsatz von Point-of-Care-Kits in Gemeindekliniken, Altenpflegeheimen und im häuslichen Umfeld. Dies fördert frühzeitige Interventionen und ein nachhaltiges Krankheitsmanagement.

Markteinblick in Diabetestests in Indien

Der indische Markt für Diabetestests erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die wachsende Zahl von Diabetikern und staatliche Screening-Initiativen zurückzuführen. Die rasante Urbanisierung und der Trend zu einem sitzenden Lebensstil tragen zum Anstieg der Diabetesfälle bei und führen zu einer erhöhten Nachfrage nach diagnostischen Tests. Auch einheimische Hersteller und Start-ups spielen eine entscheidende Rolle, indem sie kostengünstige und zugängliche Testlösungen anbieten, die auf ländliche und unterversorgte Gebiete zugeschnitten sind, und so die Marktreichweite deutlich erweitern.

Marktanteil von Diabetestests

Die Branche der Diabetestests wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Abbvie, Inc (USA)

- Novartis AG (Schweiz)

- Teva Pharmaceutical Industries Ltd (Israel)

- Pfizer Inc. (USA)

- Merck KGaA , (US)

- Abbott (USA)

- Siemens (Deutschland)

- Dynatronics Corporation (USA)

- BIOMÉRIEUX (Frankreich)

- Bio-Rad Laboratories, Inc. (USA)

- BAG Diagnostics GmbH (Deutschland)

- DiaSorin SpA (Italien)

- DRG INSTRUMENTS GMBH (Deutschland)

- PTS Diagnostics (USA)

- QuidelOrtho Corporation (USA)

- Diazyme Laboratories (USA)

- ETHOS BIOSCIENCES (USA)

- Abnova Corporation (Taiwan)

- Monobind Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Diabetestests

- Im März 2024 brachte Abbott Laboratories das kontinuierliche Glukoseüberwachungssystem FreeStyle Libre 3 der nächsten Generation mit verbesserter Genauigkeit und Echtzeit-Glukosedatenübertragung auf den Markt. Dieses Upgrade bietet Diabetikern verbesserte Überwachungsmöglichkeiten und unterstützt eine bessere Blutzuckerkontrolle und ein proaktives Management. Abbott unterstreicht damit sein Engagement für die Integration innovativer Sensortechnologie in benutzerfreundliche mobile Anwendungen.

- Im Februar 2024 stellte Roche Diagnostics einen neuen enzymatischen Test für schnelle HbA1c-Tests vor, der speziell für Point-of-Care-Anwendungen entwickelt wurde. Dieser Test liefert präzise Ergebnisse innerhalb weniger Minuten und ermöglicht so eine zeitnahe Diagnose und Überwachung von Diabetes im klinischen Umfeld. Mit dieser Entwicklung trägt Roche der steigenden Nachfrage nach praktischen, zuverlässigen und schnellen Diabetestests in der Primärversorgung und in Spezialkliniken Rechnung.

- Im Januar 2024 erweiterte Siemens Healthineers sein Portfolio um ein fortschrittliches Reagenzienkit, das für Typ-2-Diabetes-Biomarker optimiert ist. Das neue Kit erhöht Sensitivität und Spezifität und verbessert so die Früherkennung und personalisierte Behandlungsstrategien. Die Innovation von Siemens unterstreicht den wachsenden Trend hin zu Präzisionsdiagnostik in der Diabetesversorgung.

- Im Dezember 2023 gab Bio-Rad Laboratories die Markteinführung eines kolorimetrischen Testkits zur Diagnose von Schwangerschaftsdiabetes bekannt. Dieser Test ermöglicht ein nicht-invasives, schnelles Screening während der Schwangerschaft und ermöglicht so ein frühzeitiges Eingreifen zur Reduzierung von Komplikationen. Die Produkterweiterung von Bio-Rad trägt der weltweit steigenden Prävalenz von Schwangerschaftsdiabetes Rechnung.

- Im November 2023 führte Dexcom, Inc. eine verbesserte Softwareintegration für seine Geräte zur kontinuierlichen Glukoseüberwachung (CGM) ein. Diese ermöglicht einen nahtlosen Datenaustausch mit Gesundheitsdienstleistern und die Integration in elektronische Patientenakten (EHR). Diese Weiterentwicklung fördert eine verbesserte Fernüberwachung von Patienten und ein personalisiertes Diabetesmanagement. Dexcoms Engagement für digitale Gesundheitsinnovationen positioniert das Unternehmen stark im Markt für Diabetestests.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.