Global Diabetic Gastroparesis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.73 Billion

USD

18.08 Billion

2024

2032

USD

13.73 Billion

USD

18.08 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 18.08 Billion | |

| % | |

|

Globale Marktsegmentierung für die Behandlung diabetischer Gastroparese nach Indikationstyp (kompensierte Gastroparese und Magenversagen), Behandlung (Medikamente und Operationen), Arzneimittel (Gastroprokinetika, Antiemetika, Botulinumtoxin und andere), Verabreichungsweg (oral und injizierbar), Endverbraucher (Krankenhäuser, häusliche Pflege, Fachkliniken und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung diabetischer Gastroparese

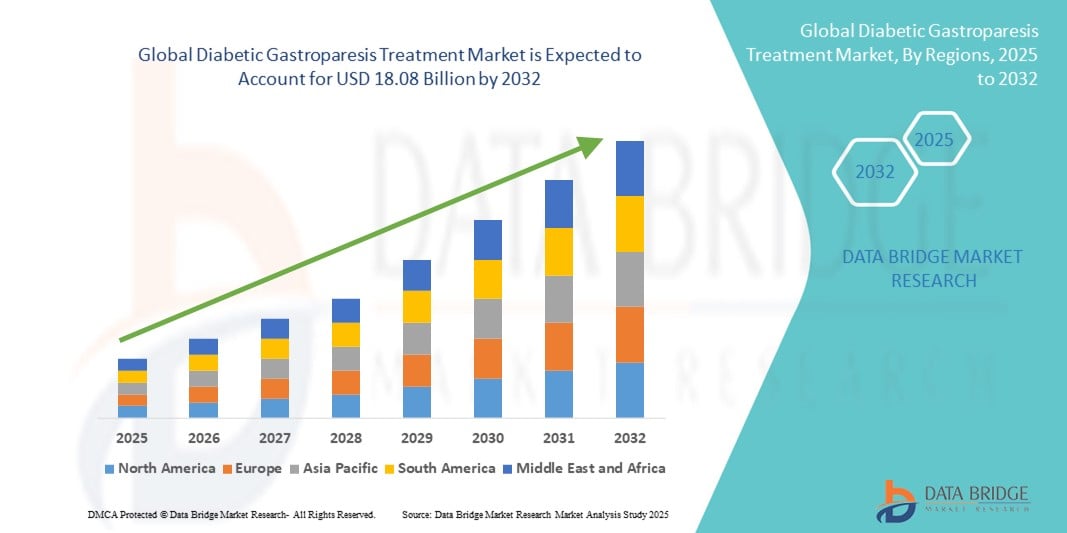

- Der globale Markt für die Behandlung diabetischer Gastroparese hatte im Jahr 2024 einen Wert von 13,73 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 18,08 Milliarden US-Dollar erreichen , bei einer CAGR von 3,50 % im Prognosezeitraum.

- Das Marktwachstum ist vor allem auf die weltweit zunehmende Verbreitung von Diabetes zurückzuführen, die zu einer höheren Inzidenz diabetischer Gastroparesen führt. Fortschritte in der Gesundheitsversorgung und Magenbehandlung sowie verbesserte Diagnosemethoden tragen ebenfalls zur Erweiterung der Behandlungsmöglichkeiten und der Zugänglichkeit bei.

- Darüber hinaus verbessert die Entwicklung neuer pharmakologischer Therapien und chirurgischer Eingriffe die Wirksamkeit der Behandlung und die Behandlungsergebnisse. Das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die diabetische Gastroparese macht sie zu einem wichtigen Schwerpunkt im Diabetesmanagement.

Marktanalyse zur Behandlung diabetischer Gastroparese

- Die Behandlung diabetischer Gastroparese, einschließlich pharmakologischer Therapien, chirurgischer Eingriffe und Ernährungsmanagement, ist ein zunehmend wichtiger Bestandteil der Diabetesversorgung, da sie die Magenmotilität verbessern, Symptome wie Übelkeit und Erbrechen reduzieren und die allgemeine Lebensqualität der Patienten verbessern kann.

- Die steigende Nachfrage nach Behandlungen für diabetische Gastroparese wird vor allem durch die weltweit steigende Prävalenz von Diabetes , das wachsende Bewusstsein bei medizinischem Fachpersonal und Patienten sowie Fortschritte bei den Behandlungsmöglichkeiten, einschließlich neuartiger gastroprokinetischer und antiemetischer Medikamente, angeheizt.

- Nordamerika dominierte den Markt für die Behandlung diabetischer Gastroparese mit dem größten Umsatzanteil von 42,5 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz führender Pharmaunternehmen aus. In den USA kam es zu einer erheblichen Einführung neuer pharmakologischer Therapien und klinischer Interventionen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Diabetes-Prävalenz, der Verbesserung des Zugangs zur Gesundheitsversorgung und der steigenden Investitionen in die Gesundheitsinfrastruktur die am schnellsten wachsende Region im Markt für die Behandlung diabetischer Gastroparese sein.

- Gastroprokinetische Wirkstoffe dominierten den Markt für die Behandlung diabetischer Gastroparese mit einem Marktanteil von 46,5 % im Jahr 2024, was auf ihre nachgewiesene Wirksamkeit bei der Verbesserung der Magenmotilität und ihre weit verbreitete klinische Akzeptanz als Erstlinientherapie zur Behandlung von Gastroparese-Symptomen zurückzuführen ist

Berichtsumfang und Marktsegmentierung zur Behandlung diabetischer Gastroparese

|

Eigenschaften |

Wichtige Markteinblicke zur Behandlung diabetischer Gastroparese |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends zur Behandlung diabetischer Gastroparese

Fortschritte bei pharmakologischen Therapien und minimalinvasiven Eingriffen

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für die Behandlung diabetischer Gastroparese ist die Entwicklung neuartiger pharmakologischer Therapien, darunter gastroprokinetische und antiemetische Wirkstoffe der nächsten Generation sowie minimalinvasive Eingriffe wie elektrische Magenstimulatoren. Diese Innovationen verbessern das Symptommanagement, die Patientencompliance und die allgemeine Lebensqualität.

- So zielen neuere Prokinetika in klinischen Studien darauf ab, die Magenmotilität mit weniger Nebenwirkungen zu verbessern, während Geräte wie Enterra-Magenstimulatoren zunehmend in hartnäckigen Fällen eingesetzt werden, um die Magenentleerung zu verbessern.

- Die Integration digitaler Gesundheitslösungen, wie etwa die Fernüberwachung der Magenmotilität und Apps zur Symptomverfolgung, ermöglicht individuellere Behandlungspläne und zeitnahe Interventionen und verbessert so die Patientenergebnisse.

- Die zunehmende Verbreitung von Kombinationstherapien und maßgeschneiderten Behandlungsschemata ermöglicht es Gesundheitsdienstleistern, die Therapie auf der Grundlage individueller Patientenprofile zu optimieren und so einen präziseren und effektiveren Behandlungsansatz zu schaffen.

- Dieser Trend zu gezielteren, patientenzentrierten und technologisch unterstützten Behandlungsstrategien verändert die Erwartungen an die Behandlung der diabetischen Gastroparese. Unternehmen wie Motus GI und Allergan entwickeln fortschrittliche Therapieoptionen.

- Die Nachfrage nach Behandlungen mit verbesserter Wirksamkeit, geringeren Nebenwirkungen und mehr Komfort steigt sowohl im Krankenhaus als auch in der häuslichen Pflege rapide an, da Patienten und Ärzte nach einer besseren Behandlung der Gastroparese-Symptome suchen.

Marktdynamik der Behandlung diabetischer Gastroparese

Treiber

Steigende Diabetes-Prävalenz und wachsendes Bewusstsein für Gastroparese

- Die weltweit zunehmende Verbreitung von Diabetes, gepaart mit dem wachsenden Bewusstsein von Patienten und medizinischem Fachpersonal für diabetische Gastroparese, ist ein wichtiger Treiber des Marktwachstums

- So meldeten die USA im Jahr 2024 eine Zunahme von Aufklärungskampagnen zu diabetischen Komplikationen, die eine frühzeitige Diagnose und die Einführung gezielter Therapien förderten und so die Marktnachfrage ankurbelten.

- Da bei immer mehr Patienten die Diagnose frühzeitig gestellt wird, verschreiben Gesundheitsdienstleister zunehmend pharmakologische Therapien und Lebensstilinterventionen, was zu einer breiteren Akzeptanz der verfügbaren Behandlungen führt

- Darüber hinaus sorgen die Ausweitung der klinischen Forschung, Bildungsinitiativen und Leitlinien für die Behandlung der diabetischen Gastroparese für einen leichteren Zugang zu Behandlungsmöglichkeiten, insbesondere in spezialisierten Diabetes- und Gastroenterologie-Kliniken.

- Die zunehmende Verfügbarkeit von Heimtherapien und patientenfreundlichen Arzneimittelformulierungen unterstützt das Marktwachstum zusätzlich, indem sie eine langfristige Behandlung außerhalb des Krankenhauses ermöglicht.

- Steigende Investitionen von Pharmaunternehmen in klinische Studien und die Einführung neuer Produkte erweitern das therapeutische Portfolio und ermutigen Ärzte, neuere Behandlungen zu übernehmen.

- Wachsende Patientenvertretungs- und Unterstützungsprogramme verbessern das Krankheitsbewusstsein, die Therapietreue und die rechtzeitige Diagnose und fördern so indirekt die Marktexpansion

Einschränkung/Herausforderung

Begrenzte Behandlungswirksamkeit und hohe Kosten neuartiger Therapien

- Die begrenzte Wirksamkeit bestehender Behandlungen bei manchen Patienten und die hohen Kosten fortschrittlicher pharmakologischer Therapien oder chirurgischer Eingriffe stellen eine erhebliche Herausforderung für die Marktdurchdringung dar. Viele Patienten leiden trotz Behandlung weiterhin unter anhaltenden Symptomen.

- Beispielsweise können einige gastroprokinetische Medikamente Nebenwirkungen wie Herz-Kreislauf-Probleme verursachen, was ihre Anwendung bei bestimmten Patientengruppen einschränkt.

- Hohe Kosten für neuartige Therapien und Geräte sowie eine begrenzte Versicherungsdeckung in vielen Regionen können den Zugang erschweren, insbesondere in Schwellenländern.

- Darüber hinaus kann die langsame Einführung neuerer Therapien in Regionen mit begrenzter Gesundheitsinfrastruktur das allgemeine Marktwachstum einschränken.

- Fragmentierte Erstattungsrichtlinien in verschiedenen Ländern schränken den Zugang zu fortschrittlichen Therapien weiter ein und beeinträchtigen die Marktakzeptanz

- Mangelndes Wissen der Allgemeinmediziner über spezialisierte Behandlungsmöglichkeiten kann die Überweisung an Gastroenterologen verzögern und so eine frühzeitige Intervention und Therapieaufnahme verlangsamen.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung sichererer und wirksamerer Therapien, einen verbesserten Versicherungsschutz und die Aufklärung der Patienten über das Krankheitsmanagement wird für eine nachhaltige Marktexpansion von entscheidender Bedeutung sein.

Marktumfang der Behandlung diabetischer Gastroparese

Der Markt ist nach Indikationstyp, Behandlung, Arzneimitteln, Verabreichungsweg, Endverbrauchern und Vertriebskanal segmentiert.

- Nach Indikationstyp

Der Markt für die Behandlung diabetischer Gastroparese ist nach Indikation in kompensierte Gastroparese und Magenversagen unterteilt. Das Segment der kompensierten Gastroparese dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die höhere Prävalenz von Gastroparesen im Frühstadium bei Diabetikern zurückzuführen ist. Patienten dieser Kategorie sprechen in der Regel gut auf pharmakologische Therapien an, darunter gastroprokinetische und antiemetische Medikamente, die häufig von medizinischem Fachpersonal verschrieben werden. Frühdiagnose- und Symptommanagementstrategien tragen zu einer anhaltenden Nachfrage nach Behandlungen für kompensierte Gastroparese bei. Darüber hinaus verbessern zunehmende Sensibilisierungsprogramme und Patientenaufklärungsinitiativen die frühzeitige Einführung der Behandlung und stärken die Dominanz dieses Segments. Krankenhäuser und Fachkliniken konzentrieren sich häufig auf die Behandlung kompensierter Fälle, um ein Fortschreiten zu Magenversagen zu verhindern, was den Marktumsatz weiter steigert.

Das Segment Magenversagen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch das steigende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten und die zunehmende Prävalenz schwerer diabetischer Komplikationen. Patienten mit Magenversagen benötigen häufig chirurgische Eingriffe oder Magenstimulatoren, was die Nachfrage nach spezialisierten Therapien steigert. Fortschritte bei minimalinvasiven Verfahren und die zunehmende Akzeptanz in tertiären Versorgungszentren verbessern den Zugang zu Behandlungen. Verbesserte Diagnoseverfahren ermöglichen zudem eine frühere Identifizierung von Hochrisikopatienten und unterstützen so das Wachstum dieses Segments. Die zunehmende Betonung individueller Patientenbetreuung und kombinierter Therapieansätze trägt ebenfalls zum schnellen Wachstum des Segments Magenversagen bei.

- Nach Behandlung

Der Markt für die Behandlung diabetischer Gastroparese ist in medikamentöse und chirurgische Behandlungen unterteilt. Das medikamentöse Segment dominierte den Markt im Jahr 2024 aufgrund der weit verbreiteten Anwendung von gastroprokinetischen und antiemetischen Medikamenten als Erstlinientherapien. Orale pharmakologische Behandlungen sind bequem, kostengünstig und weit verbreitet, was sie für die meisten Patienten zur bevorzugten Wahl macht. Die kontinuierliche Entwicklung neuer Medikamente mit verbesserter Wirksamkeit und reduzierten Nebenwirkungen fördert die Akzeptanz. Darüber hinaus verschreiben Ärzte häufig Medikamente zur Langzeitbehandlung, was die Anzahl der Wiederholungsverschreibungen erhöht. Die Dominanz dieses Segments wird durch die Gesundheitsinfrastruktur in entwickelten Märkten verstärkt, wo frühzeitige Intervention und ambulante Behandlung üblich sind.

Der Chirurgiebereich dürfte im Prognosezeitraum das höchste Wachstum verzeichnen, bedingt durch die steigende Zahl therapieresistenter Gastroparesen und medikamentenresistenter Magenversagen. Chirurgische Eingriffe, darunter die elektrische Magenstimulation und die Pyloroplastik, werden in spezialisierten Gesundheitszentren zunehmend eingesetzt. Technologische Fortschritte bei minimalinvasiven Techniken verkürzen die Genesungszeit und verbessern die Behandlungsergebnisse, was chirurgische Behandlungen attraktiver macht. Das wachsende Bewusstsein von Ärzten und Patienten für fortschrittliche Therapiemöglichkeiten unterstützt dieses Wachstum zusätzlich. Der Ausbau der Krankenhausinfrastruktur in Schwellenländern fördert ebenfalls eine stärkere Akzeptanz chirurgischer Eingriffe.

- Durch Drogen

Der Markt für die Behandlung diabetischer Gastroparese ist nach Medikamenten segmentiert in Gastroprokinetika, Antiemetika, Botulinumtoxin und weitere. Das Segment der Gastroprokinetika dominierte den Markt mit dem größten Anteil von 46,5 % im Jahr 2024, was auf seine Wirksamkeit bei der Verbesserung der Magenmotilität und der Linderung der Symptome zurückzuführen ist. Diese Medikamente werden aufgrund ihrer nachgewiesenen klinischen Wirksamkeit und ihrer Aufnahme in Behandlungsrichtlinien häufig verschrieben. Kontinuierliche Forschung und Entwicklung führen zu verbesserten Formulierungen mit weniger Nebenwirkungen und fördern so die Akzeptanz. Gastroprokinetika sind sowohl oral als auch injizierbar und bieten Ärzten und Patienten Flexibilität. Krankenhäuser, Fachkliniken und Einrichtungen der häuslichen Pflege setzen diese Mittel in großem Umfang zur Langzeitbehandlung ein und festigen damit ihre Marktdominanz weiter.

Das Segment Botulinumtoxin wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, vor allem aufgrund der zunehmenden klinischen Anwendung bei therapieresistenter Gastroparese. Botulinumtoxin-Injektionen behandeln Pylorusfunktionsstörungen und lindern Symptome, wo herkömmliche Medikamente versagen. Fortschritte bei Injektionstechniken und die zunehmende Expertise der Ärzte tragen zu einer breiteren Anwendung bei. Das steigende Bewusstsein von Patienten und medizinischem Fachpersonal für alternative Behandlungsmöglichkeiten trägt ebenfalls zum schnellen Wachstum des Segments bei. Positive Ergebnisse klinischer Studien fördern zudem die Zulassung in weiteren Regionen und erhöhen so das Marktpotenzial.

- Nach Verabreichungsweg

Der Markt für die Behandlung diabetischer Gastroparese ist je nach Verabreichungsweg in orale und injizierbare Medikamente unterteilt. Das orale Segment dominierte den Markt im Jahr 2024 aufgrund seiner Bequemlichkeit, Patientencompliance und Eignung für die Langzeitbehandlung. Die meisten gastroprokinetischen und antiemetischen Medikamente sind in oraler Form erhältlich und ermöglichen die Selbstverabreichung zu Hause. Krankenhäuser und Ambulanzen bevorzugen orale Behandlungen für die Frühbehandlung und die chronische Pflege. Die breite Verfügbarkeit und die niedrigeren Kosten oraler Medikamente im Vergleich zu injizierbaren Medikamenten verstärken die Dominanz dieses Segments.

Das Segment der Injektionspräparate wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, getrieben durch die zunehmende Anwendung in Krankenhäusern und Fachkliniken bei schweren oder therapieresistenten Fällen. Injektionstherapien, darunter Botulinumtoxin und bestimmte fortschrittliche prokinetische Formulierungen, ermöglichen einen schnellen Wirkungseintritt und eine kontrollierte Dosierung. Technologische Verbesserungen bei Verabreichungsgeräten und minimalinvasive Techniken erhöhen die Patientenakzeptanz. Die zunehmende Akzeptanz in tertiären Versorgungszentren und zunehmende klinische Wirksamkeitsnachweise unterstützen die Expansion dieses Segments. Das steigende Bewusstsein der Ärzte für Injektionsoptionen trägt ebenfalls zum Wachstum des Segments bei.

- Von Endbenutzern

Der Markt für die Behandlung diabetischer Gastroparese ist nach Endverbrauchern in Krankenhäuser, ambulante Pflege, Fachkliniken und andere Bereiche unterteilt. Das Krankenhaussegment dominierte den Markt mit dem größten Anteil im Jahr 2024 aufgrund der Verfügbarkeit spezialisierter Versorgung, fortschrittlicher Diagnostik und des Zugangs zu Medikamenten und chirurgischen Eingriffen. Krankenhäuser behandeln sowohl frühe als auch schwere Fälle und gewährleisten so eine kontinuierliche Nachfrage nach Behandlungen für diabetische Gastroparese. Die Präsenz von Gastroenterologen und multidisziplinären Teams verbessert die Behandlungsergebnisse und fördert die Akzeptanz der Behandlung.

Das Segment Homecare wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Präferenz der Patienten für ambulante Behandlung und Komfort. Homecare ermöglicht langfristige Therapietreue, reduziert Krankenhausaufenthalte und unterstützt die Selbstverabreichung oraler Medikamente. Die zunehmende Nutzung von Fernüberwachungstechnologien und Telemedizindiensten beschleunigt das Wachstum zusätzlich. Ein verbessertes Bewusstsein von Patienten und Pflegepersonal für die Symptombehandlung zu Hause erhöht das Marktpotenzial. Dieses Segment ist besonders wichtig in Regionen mit wachsender älterer Bevölkerung und steigendem Bedarf an Behandlung chronischer Krankheiten.

- Nach Vertriebskanal

Der Markt für die Behandlung diabetischer Gastroparese ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken und andere unterteilt. Das Segment der Krankenhausapotheken dominierte den Markt im Jahr 2024 aufgrund der direkten Verfügbarkeit verschreibungspflichtiger Medikamente für stationäre Patienten und des einfachen Zugangs zu Spezialbehandlungen. Krankenhausapotheken erleichtern zudem die Abgabe von Injektionstherapien und fortschrittlichen Behandlungsgeräten und untermauern damit ihre Marktdominanz.

Das Segment der Apotheken wird im Prognosezeitraum voraussichtlich das höchste Wachstum verzeichnen, getrieben durch die steigende Zahl ambulanter Verschreibungen und die Nutzung von Heimtherapien. Apotheken bieten Patienten Komfort, verbessern die Therapietreue und sorgen für eine breite Verfügbarkeit oraler Medikamente. Das Wachstum wird zudem durch expandierende Apothekenketten und verbesserte Lieferketten in Schwellenländern unterstützt. Die Präferenz der Patienten für einen gemeindenahen Zugang zu Medikamenten fördert das Wachstum des Segments zusätzlich.

Regionale Analyse des Marktes für die Behandlung diabetischer Gastroparese

- Nordamerika dominierte den Markt für die Behandlung diabetischer Gastroparese mit dem größten Umsatzanteil von 42,5 % im Jahr 2024 und zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine starke Präsenz führender Pharmaunternehmen aus.

- Patienten in der Region profitieren von einer frühzeitigen Diagnose, einem einfachen Zugang zu spezialisierten gastroenterologischen Zentren und der Verfügbarkeit sowohl pharmakologischer als auch fortschrittlicher chirurgischer Behandlungen. Die hohe Akzeptanz neuartiger Therapien und kombinierter Behandlungsansätze stärkt die Marktdominanz zusätzlich.

- Die breite Akzeptanz wird durch intensive Forschungs- und Entwicklungsaktivitäten, günstige Erstattungsrichtlinien und einen hohen Standard der klinischen Versorgung verstärkt. Nordamerika ist damit ein Schlüsselmarkt für die Behandlung diabetischer Gastroparese. Krankenhäuser, Fachkliniken und ambulante Pflegedienste tragen gemeinsam zur führenden Position der Region auf dem Weltmarkt bei.

Markteinblick in die Behandlung diabetischer Gastroparese in den USA

Der US-Markt für die Behandlung diabetischer Gastroparese erzielte 2024 mit 38 % den größten Umsatzanteil in Nordamerika. Dies ist auf die steigende Prävalenz von Diabetes und das zunehmende Bewusstsein für Gastroparese-Komplikationen zurückzuführen. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf eine frühzeitige Diagnose und eine effektive Behandlung durch pharmakologische Therapien und fortschrittliche Interventionen. Der zunehmende Trend zu personalisierten Behandlungsplänen, kombiniert mit der starken Akzeptanz von Kombinationstherapien und minimalinvasiven Verfahren, treibt das Marktwachstum weiter voran. Darüber hinaus tragen eine robuste Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die Präsenz wichtiger Pharmaunternehmen erheblich zum Marktwachstum bei.

Markteinblick in die Behandlung diabetischer Gastroparese in Europa

Der europäische Markt für die Behandlung diabetischer Gastroparese wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem getrieben durch die steigende Diabetesprävalenz und den steigenden Bedarf an einem effektiven Management der Komplikationen. Das Wachstum wird durch fortschrittliche Gesundheitssysteme, etablierte gastroenterologische Zentren und einen Fokus auf patientenzentrierte Therapien unterstützt. Europäische Patienten suchen zunehmend nach bequemen und wirksamen pharmakologischen Optionen, und Krankenhäuser setzen auf fortschrittliche Therapien, darunter Magenstimulatoren und Kombinationspräparate. Der Markt verzeichnet sowohl bei neu diagnostizierten Patienten als auch bei Patienten mit langfristigen diabetischen Komplikationen ein deutliches Wachstum, was die Akzeptanz in verschiedenen Gesundheitseinrichtungen fördert.

Markteinblick in die Behandlung diabetischer Gastroparese in Großbritannien

Der britische Markt für die Behandlung diabetischer Gastroparese wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, getrieben durch die zunehmende Verbreitung von Diabetes und die Nachfrage nach einem verbesserten Krankheitsmanagement. Sensibilisierungskampagnen und Aufklärungsinitiativen bei Patienten und Gesundheitsdienstleistern fördern eine frühzeitige Diagnose und den Einsatz wirksamer Behandlungen. Darüber hinaus erleichtert die Verfügbarkeit spezialisierter Kliniken in Verbindung mit einer starken Gesundheitsinfrastruktur den Patienten den Zugang zu pharmakologischen und chirurgischen Eingriffen. Die zunehmende Besorgnis über diabetische Komplikationen und krankenhausbasierte Behandlungsprogramme stimuliert das Marktwachstum in der Region zusätzlich.

Markteinblick in die Behandlung diabetischer Gastroparese in Deutschland

Der deutsche Markt für die Behandlung diabetischer Gastroparese wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch das wachsende Bewusstsein für Gastroparese und die Verfügbarkeit fortschrittlicher Behandlungsmöglichkeiten. Das gut ausgebaute deutsche Gesundheitssystem, kombiniert mit einem Fokus auf Forschung und Innovation, fördert die Einführung sowohl pharmakologischer Therapien als auch minimalinvasiver Eingriffe. Krankenhäuser und Fachkliniken integrieren zunehmend digitale Überwachungs- und Patientenmanagementsysteme, um die Therapietreue und -ergebnisse zu verbessern. Die Nachfrage nach sicheren, wirksamen und technologisch fortschrittlichen Behandlungen entspricht den Erwartungen der lokalen Patienten und unterstützt ein stetiges Marktwachstum.

Markteinblicke zur Behandlung diabetischer Gastroparese im asiatisch-pazifischen Raum

Der Markt für die Behandlung diabetischer Gastroparese im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Dies ist auf die steigende Prävalenz von Diabetes, den verbesserten Zugang zur Gesundheitsversorgung und das Bewusstsein für diabetische Komplikationen in Ländern wie China, Indien und Japan zurückzuführen. Die zunehmende Urbanisierung und steigende verfügbare Einkommen ermöglichen einen besseren Zugang zu Diagnosediensten und fortschrittlichen Behandlungsmöglichkeiten. Darüber hinaus fördern staatliche Initiativen zur Verbesserung des Managements chronischer Krankheiten und zum Ausbau der Gesundheitsinfrastruktur die Akzeptanz. Die Entstehung lokaler Arzneimittelproduktion und erschwinglicher Therapien verbessert ebenfalls die Zugänglichkeit der Behandlung in der gesamten Region.

Markteinblick in die Behandlung diabetischer Gastroparese in Japan

Der japanische Markt für die Behandlung diabetischer Gastroparese gewinnt aufgrund der hohen Diabetes-Prävalenz, der technologisch fortschrittlichen Gesundheitsinfrastruktur und der steigenden Nachfrage nach patientenorientierter Versorgung an Dynamik. Japanische Patienten bevorzugen zunehmend minimalinvasive Behandlungen und wirksame pharmakologische Therapien zur Langzeitbehandlung. Die Integration von digitalem Gesundheitsmonitoring und Telemedizin unterstützt die Therapietreue und die Symptomverfolgung und fördert so die Akzeptanz der Therapie. Darüber hinaus erhöht die alternde Bevölkerung die Nachfrage nach komfortablen und sicheren Behandlungsmöglichkeiten sowohl im ambulanten als auch im häuslichen Bereich.

Markteinblick in die Behandlung diabetischer Gastroparese in Indien

Der indische Markt für die Behandlung diabetischer Gastroparese hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf die wachsende Zahl von Diabetespatienten, die schnelle Urbanisierung und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen ist. In Indien ist ein zunehmendes Bewusstsein von Patienten und Gesundheitsdienstleistern für die Behandlung diabetischer Gastroparese zu verzeichnen, was zu einer stärkeren Nutzung pharmakologischer Therapien führt. Regierungsinitiativen zur Verbesserung des Managements chronischer Krankheiten und die Verfügbarkeit erschwinglicher Therapien tragen zusätzlich zum Marktwachstum bei. Die Präsenz einheimischer Pharmaunternehmen und der Ausbau von Fachkliniken spielen ebenfalls eine wichtige Rolle für den indischen Markt.

Marktanteil der Behandlung diabetischer Gastroparese

Die Branche der Behandlung diabetischer Gastroparese wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Evoke Pharma, Inc. (USA)

- Abbott (USA)

- AbbVie Inc. (USA)

- Salix Pharmaceuticals, Inc. (USA)

- Theravance Biopharma, Inc. (USA)

- Medtronic (Irland)

- Bausch Health Companies Inc. (Kanada)

- Pfizer Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Takeda Pharmaceutical Company Limited (Japan)

- Cadila Pharmaceuticals Ltd. (Indien)

- Eisai Co., Ltd. (Japan)

- GSK plc (Großbritannien)

- Ipca Laboratories Ltd. (Indien)

- Johnson & Johnson Inc. (USA)

- Rhythm Pharmaceuticals, Inc. (USA)

- Vanda Pharmaceuticals Inc. (USA)

- Processa Pharmaceuticals, Inc. (USA)

- Neurogastrx, Inc. (USA)

- Vanda Pharmaceuticals Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für die Behandlung diabetischer Gastroparese?

- Im Juni 2025 startete Enterra Medical die klinische Studie NAVIGATE, um die Wirksamkeit der elektrischen Magenstimulation (GES) bei der Kontrolle chronischer Übelkeit und Erbrechen bei Gastroparese-Patienten zu untersuchen. Diese Studie soll weitere Belege dafür liefern, dass GES eine praktikable Behandlungsoption für Patienten mit medikamentenresistenter Gastroparese darstellt.

- Im Oktober 2023 gab Enterra Medical, Inc. bekannt, dass sein Enterra II-System von der US-amerikanischen Food and Drug Administration (FDA) die bedingte MR-Zulassung erhalten hat. Diese Zulassung ermöglicht es Patienten mit dem Enterra II-System, sich unter bestimmten Bedingungen sicher einer Magnetresonanztomographie (MRT) des Kopfes oder der oberen/unteren Extremitäten zu unterziehen.

- Im März 2024 erhielt das Enterra II System, ein Gerät zur elektrischen Magenstimulation, die FDA-Zulassung für den bedingten Einsatz unter Magnetresonanztomographie (MR). Diese Weiterentwicklung ermöglicht es Patienten mit Gastroparese, sich MRT-Untersuchungen zu unterziehen, ohne das Gerät entfernen zu müssen, was die Behandlungsflexibilität erhöht. Das Enterra® II System gibt leichte elektrische Impulse an die Magenmuskulatur ab, um chronische Übelkeit und Erbrechen im Zusammenhang mit Gastroparese zu lindern.

- Im Mai 2023 gab Ironwood Pharmaceuticals die Übernahme von VectivBio bekannt, einem Biotech-Unternehmen im klinischen Stadium, das auf seltene Magen-Darm-Erkrankungen spezialisiert ist. Diese Akquisition im Wert von rund 1 Milliarde US-Dollar verschafft Ironwood Zugang zu VectivBios wichtigstem Prüfpräparat, Apraglutid, einem Medikament, das für Erkrankungen wie das Kurzdarmsyndrom entwickelt wird.

- Im Oktober 2021 erhielt Processa Pharmaceuticals von der FDA die Genehmigung für eine klinische Phase-2a-Studie mit PCS12852, einem neuartigen Serotonin-5-HT4-Rezeptoragonisten zur Behandlung von Gastroparese. Ziel der Studie war es, die Sicherheit und Wirksamkeit des Medikaments bei der Verbesserung der Magenentleerungsrate bei Patienten mit mittelschwerer bis schwerer Gastroparese zu untersuchen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.