Global Diagnostic Radiopharmaceuticals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.51 Billion

USD

9.41 Billion

2024

2032

USD

5.51 Billion

USD

9.41 Billion

2024

2032

| 2025 –2032 | |

| USD 5.51 Billion | |

| USD 9.41 Billion | |

| % | |

Globale Marktsegmentierung für diagnostische Radiopharmaka nach Typ (Radiopharmaka für die Einzelphotonen-Emissionscomputertomographie (SPECT), Radiopharmaka für die Positronen-Emissionstomographie (PET), Alpha- und Beta-Emitter), Anwendung (Onkologie, Kardiologie, Neurologie, Infektionskrankheiten und andere), Endverbraucher (Krankenhäuser, Zentren für diagnostische Bildgebung und Forschungseinrichtungen), Vertriebskanal (Direktvertrieb und Distributoren) – Branchentrends und Prognose bis 2032

Globale Marktanalyse für diagnostische Radiopharmaka

Der globale Markt für diagnostische Radiopharmaka verzeichnet ein robustes Wachstum, das durch die zunehmende Verbreitung chronischer Krankheiten, Fortschritte in der nuklearen Bildgebungstechnologie und die steigende Nachfrage nach Frühdiagnose und personalisierter Medizin angetrieben wird. Faktoren wie die zunehmende Nutzung von PET- und SPECT-Bildgebung in der Onkologie, Kardiologie und Neurologie sowie der Ausbau der Gesundheitsinfrastruktur, insbesondere in den Schwellenländern, treiben die Marktexpansion weiter voran. Darüber hinaus dürften Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen zur Entwicklung neuartiger Radiopharmaka und ein zunehmender Fokus auf zielgerichtete Therapien die Marktdynamik steigern. Trotz regulatorischer Herausforderungen und hoher Produktionskosten bleiben die Gesamtaussichten für den Markt für diagnostische Radiopharmaka positiv und bieten den Akteuren im Gesundheitssektor erhebliche Chancen.

Globale Marktgröße für diagnostische Radiopharmaka

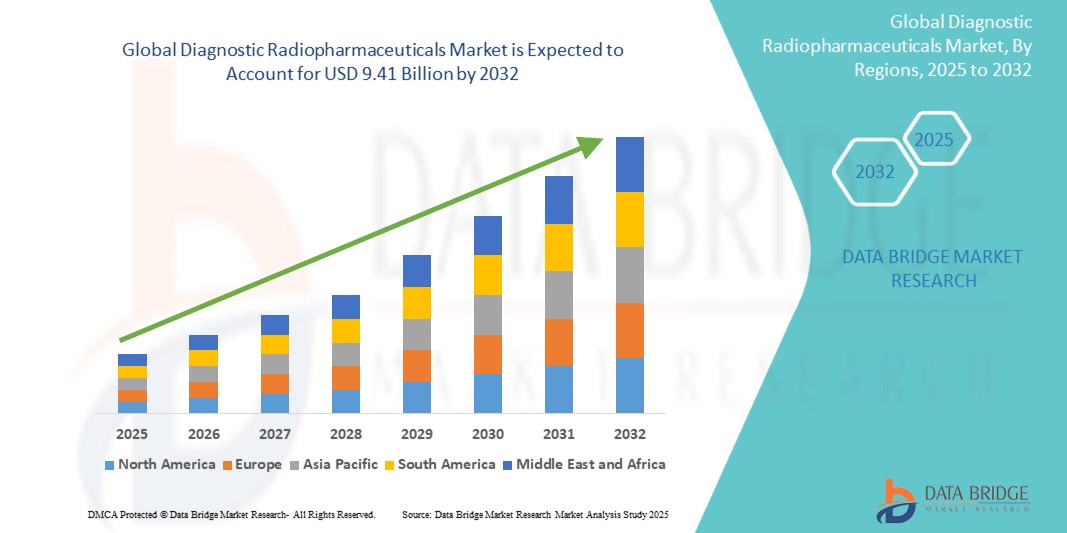

Der globale Markt für diagnostische Radiopharmaka wurde im Jahr 2024 auf 5,51 Milliarden US-Dollar geschätzt und soll bis 2032 9,41 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % im Prognosezeitraum von 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Globale Markttrends für diagnostische Radiopharmaka

„Zunehmende Nutzung personalisierter Medizin“

Ein bedeutender Trend auf dem globalen Markt für diagnostische Radiopharmaka ist die zunehmende Einführung personalisierter Medizin, bei der die medizinische Behandlung auf die individuellen Merkmale, Vorlieben und genetischen Profile der Patienten zugeschnitten wird. Dieser Trend treibt die Nachfrage nach fortschrittlichen Radiopharmaka an, die präzisere Bildgebung und gezielte Therapien ermöglichen, insbesondere in der Onkologie. Die zunehmende Integration genomischer Tests in Radiopharmaka ermöglicht verbesserte Diagnosen und Behandlungspläne, sodass Gesundheitsdienstleister für jeden Patienten die wirksamsten Therapieansätze ermitteln können. Folglich fördert dieser Übergang zur personalisierten Medizin erhebliche Investitionen in die Forschung und Entwicklung neuartiger Radiopharmaka und auf Biomarker ausgerichteter Wirkstoffe, fördert Innovationen und verbessert die Patientenergebnisse bei der diagnostischen Bildgebung.

Globale Marktsegmentierung für diagnostische Radiopharmaka

|

Eigenschaften |

Markteinblicke für diagnostische Radiopharmaka |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika, Brasilien, Argentinien, Restliches Südamerika |

|

Wichtige Marktteilnehmer |

Siemens Healthineers (Deutschland), GE Healthcare (USA), Eli Lilly and Company (USA), Novartis AG (Schweiz), Bracco Imaging (Italien), Cardinal Health, Inc. (USA), Bayer AG (Deutschland), Bertin Technologies (Frankreich), Telix Pharmaceuticals (Australien), Lantheus Holdings, Inc. (USA), Curium (USA), Advanced Accelerator Applications (USA), Ion Beam Applications (IBA) (Belgien), Nordion Inc. (Kanada), Fresenius Medical Care (Deutschland), Alpha Tau Medical (Israel), PharmAbcine Inc. (Südkorea), Radiopharm Theranostics (Australien), Jubilant DraxImage (Kanada), Medtronic (Irland) und ImaginAb, Inc. (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Globale Marktdefinition für diagnostische Radiopharmaka

Diagnostische Radiopharmaka sind spezielle medizinische Verbindungen, die radioaktive Isotope enthalten und zur Erkennung und Beurteilung von Krankheiten im Körper verwendet werden. Diese Wirkstoffe sind auf bestimmte Organe, Gewebe oder Zellrezeptoren ausgerichtet und ermöglichen es dem medizinischen Personal, mithilfe von Techniken wie der Positronen-Emissions-Tomographie (PET) oder der Einzelphotonen-Emissionscomputertomographie (SPECT) detaillierte Bilder zu erhalten. Diagnostische Radiopharmaka sind wichtige Instrumente in der Nuklearmedizin, da sie eine nichtinvasive, genaue und frühzeitige Erkennung verschiedener Erkrankungen ermöglichen und so eine rechtzeitige und wirksame Behandlungsplanung ermöglichen.

Globaler Markt für diagnostische Radiopharmaka

Treiber

- Rasch alternde Bevölkerung

Einer der Haupttreiber des globalen Marktes für diagnostische Radiopharmaka ist die rasch alternde Bevölkerung. Mit zunehmendem Alter werden Menschen anfälliger für eine Reihe von Gesundheitsproblemen, darunter chronische Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurodegenerative Erkrankungen. Dieser demografische Wandel erhöht die Nachfrage nach diagnostischen Bildgebungslösungen erheblich, da eine frühzeitige Erkennung und ein rechtzeitiges Eingreifen bei der Behandlung dieser Gesundheitsprobleme von entscheidender Bedeutung sind. Infolgedessen setzen Gesundheitssysteme zunehmend fortschrittliche Bildgebungstechniken ein, die Radiopharmaka verwenden, was zu einer höheren Marktnachfrage nach diesen spezialisierten Diagnosemitteln führt. Die zunehmende Betonung von präventiver Gesundheitsfürsorge und Routineuntersuchungen treibt die Einführung diagnostischer Radiopharmaka bei Gesundheitsdienstleistern und Patienten gleichermaßen weiter voran.

- Technologische Fortschritte bei Bildgebungsverfahren

Technologische Fortschritte bei Bildgebungsverfahren sind ein weiterer wichtiger Treiber des globalen Marktes für diagnostische Radiopharmaka. Innovationen wie hybride Bildgebungsverfahren – eine Kombination aus Positronen-Emissions-Tomographie (PET) und Computertomographie (CT) oder Magnetresonanztomographie (MRT) – verbessern die diagnostische Genauigkeit und bieten umfassende Einblicke in den Zustand der Patienten. Darüber hinaus tragen Entwicklungen bei radiopharmazeutischen Formulierungen, einschließlich der Entwicklung neuartiger zielgerichteter Wirkstoffe, die die Spezifität verbessern und Nebenwirkungen reduzieren, zum Wachstum des Marktes bei. Diese Fortschritte erweitern nicht nur die Anwendungsmöglichkeiten der diagnostischen Bildgebung in der klinischen Praxis, sondern fördern auch Investitionen in Forschung und Entwicklung, fördern die Einführung neuer Produkte und steigern so die Gesamtnachfrage nach diagnostischen Radiopharmaka im Gesundheitssektor.

Gelegenheiten

- Expansion in Schwellenmärkte

Eine bedeutende Chance auf dem globalen Markt für diagnostische Radiopharmaka liegt in der Expansion in Schwellenmärkte. Da sich die Gesundheitsinfrastruktur verbessert und die Wirtschaft in Regionen wie dem asiatisch-pazifischen Raum, Lateinamerika und Teilen Afrikas wächst, steigt die Nachfrage nach fortschrittlichen medizinischen Technologien, einschließlich diagnostischer Bildgebungslösungen. Diese Märkte erleben einen Anstieg der Gesundheitsausgaben, eine wachsende Belastung durch chronische Krankheiten und ein zunehmendes Bewusstsein für die Bedeutung einer frühzeitigen Krankheitserkennung. Folglich können Unternehmen im Bereich der diagnostischen Radiopharmaka von diesen Trends profitieren, indem sie lokale Partnerschaften eingehen, in regionale Produktionsanlagen investieren und ihre Angebote an die einzigartigen Gesundheitsbedürfnisse dieser vielfältigen Bevölkerungsgruppen anpassen. Diese Expansion eröffnet nicht nur neue Einnahmequellen, sondern verbessert auch die globale Zugänglichkeit wichtiger Diagnoseinstrumente.

- Entwicklung der personalisierten Medizin

Eine weitere bedeutende Chance auf dem Markt für diagnostische Radiopharmaka ist der wachsende Trend zur personalisierten Medizin. Fortschritte in der Genomik und Biotechnologie ebnen den Weg für gezieltere Therapien, und Radiopharmaka können bei diesem Paradigmenwechsel eine entscheidende Rolle spielen. Durch die Entwicklung von Radiopharmaka, die auf bestimmte Biomarker oder genetische Merkmale von Krankheiten zugeschnitten sind, können Pharmaunternehmen effektivere und personalisiertere Diagnoselösungen anbieten. Dieser Ansatz verbessert nicht nur die Wirksamkeit von Behandlungsinterventionen, sondern optimiert auch die Patientenergebnisse. Da Gesundheitssysteme der personalisierten Medizin zunehmend Priorität einräumen, gibt es eine wachsende Chance für die Entwicklung und Vermarktung innovativer Radiopharmaka, die auf diese individualisierten Behandlungsstrategien zugeschnitten sind und so das Marktwachstum vorantreiben und die Patientenversorgung verbessern.

Einschränkungen/Herausforderungen

- Regulatorische Hürden

Eine der größten Herausforderungen für den globalen Markt für diagnostische Radiopharmaka besteht darin, sich in der komplexen regulatorischen Landschaft zurechtzufinden. Da Radiopharmaka aufgrund ihrer radioaktiven Natur und ihrer potenziellen Gesundheitsrisiken strengen Vorschriften unterliegen, kann die Erlangung einer behördlichen Zulassung ein langwieriger und kostspieliger Prozess sein. Unternehmen müssen verschiedene Sicherheits-, Wirksamkeits- und Qualitätsstandards einhalten, die sich je nach Region unterscheiden, was die Entwicklung und Vermarktung dieser Produkte erschwert. Darüber hinaus können häufige Änderungen der Vorschriften und die Notwendigkeit umfangreicher klinischer Studien zum Nachweis von Sicherheit und Wirksamkeit den Markteintritt behindern und das Innovationstempo verlangsamen. Infolgedessen können diese regulatorischen Hürden die Fähigkeit von Unternehmen einschränken, neue diagnostische Radiopharmaka rechtzeitig auf den Markt zu bringen, was ihre Wettbewerbsfähigkeit und ihr Wachstumspotenzial beeinträchtigt.

- Begrenzte Rohstoffversorgung

Eine weitere große Herausforderung auf dem Markt für diagnostische Radiopharmaka ist die begrenzte Versorgung mit Rohstoffen, insbesondere mit Radioisotopen, die bei der Herstellung dieser Mittel verwendet werden. Die Produktion bestimmter kritischer Isotope wie Technetium-99m konzentriert sich auf wenige Anlagen auf der ganzen Welt, wodurch die Lieferkette anfällig für Störungen durch geopolitische Probleme, Anlagenausfälle oder Änderungen der Produktionsvorschriften ist. Diese Lieferengpässe können zu Engpässen, erhöhten Kosten und potenziellen Verzögerungen bei der Verfügbarkeit wichtiger Diagnoseinstrumente führen. Solche Unsicherheiten können nicht nur die Fähigkeit der Gesundheitsdienstleister beeinträchtigen, zeitnahe Diagnosedienste bereitzustellen, sondern auch die Beziehungen zwischen Herstellern und Kunden belasten sowie das allgemeine Wachstumspotenzial des Marktes beeinträchtigen. Um diese Schwachstellen in der Lieferkette zu beheben, sind strategische Partnerschaften, Investitionen in alternative Produktionsmethoden und möglicherweise die Entwicklung neuer Isotope erforderlich, um eine zuverlässige Versorgung mit Radiopharmaka sicherzustellen.

Globaler Marktumfang für diagnostische Radiopharmaka

Der Markt ist segmentiert nach Typ, nach Anwendung, nach Endbenutzer, nach Vertriebskanal und nach Region. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Einzelphotonen-Emissionscomputertomographie (SPECT) Radiopharmaka

- Positronen-Emissions-Tomographie (PET) Radiopharmaka

- Alpha-Emitter und Beta-Emitter

Anwendung

- Onkologie

- Kardiologie

- Neurologie

- Infektionskrankheiten

- Sonstiges

Vertriebskanal

- Direktvertrieb

- Distributoren

Endbenutzer

- Krankenhäuser

- Zentren für diagnostische Bildgebung

- Forschungseinrichtungen

Globale regionale Analyse des Marktes für diagnostische Radiopharmaka

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Typ, Anwendung, Vertriebskanal, Endbenutzer und Region bereitgestellt, wie oben angegeben.

Die vom Markt abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, übriges Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, übriger Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika.

North America is expected to dominate the global diagnostic radiopharmaceuticals market due to a combination of advanced healthcare infrastructure, high healthcare spending, and a robust emphasis on research and development. The region hosts some of the world's leading pharmaceutical companies and research institutions, which are at the forefront of innovation in diagnostic imaging technologies. In addition, the prevalence of chronic diseases and an aging population in North America contribute to an increasing demand for effective diagnostic tools. The presence of favorable reimbursement policies and regulatory frameworks also facilitates quicker market entry for new products. Moreover, with a greater awareness of the importance of early diagnosis and improved patient outcomes, healthcare providers in North America are increasingly adopting advanced radiopharmaceuticals, driving market growth in this region.

Asia-Pacific is experiencing rapid growth in the global diagnostic radiopharmaceuticals market due to a combination of factors including rising healthcare infrastructure investments, increasing prevalence of chronic diseases, and a growing emphasis on advanced diagnostic imaging techniques. As countries in this region, particularly China, India, and Japan, experience economic growth, there is a corresponding rise in healthcare expenditure, enabling better access to innovative medical technologies. In addition, a burgeoning population coupled with an aging demographic is leading to higher demand for effective diagnostic solutions. Enhanced awareness of the importance of early disease detection, supported by government initiatives and partnerships with global pharmaceutical companies, is further propelling the adoption of diagnostic radiopharmaceuticals. This growing focus on personalized medicine and improved healthcare outcomes is expected to drive the market forward in the Asia-Pacific region significantly.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Global Diagnostic Radiopharmaceuticals Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Global Diagnostic Radiopharmaceuticals Market Leaders Operating in the Market Are:

- Siemens Healthineers (Germany)

- GE Healthcare (U.S.)

- Eli Lilly and Company (U.S.)

- Novartis AG (Switzerland)

- Bracco Imaging (Italy)

- Cardinal Health, Inc. (U.S.)

- Bayer AG (Germany)

- Bertin Technologies (France)

- Telix Pharmaceuticals (Australia)

- Lantheus Holdings, Inc. (U.S.)

- Curium (U.S.)

- Advanced Accelerator Applications (U.S.)

- Ion Beam Applications (IBA) (Belgium)

- Nordion Inc. (Canada)

- Fresenius Medical Care (Germany)

- Alpha Tau Medical (Israel)

- PharmAbcine Inc. (South Korea)

- Radiopharm Theranostics (Australia)

- Jubilant DraxImage (Canada)

- Medtronic (Ireland)

- ImaginAb, Inc. (U.S.)

Latest Developments in Global Diagnostic Radiopharmaceuticals Market

- In April 2024, The Bracco Group announced the establishment of Bracco Japan, aimed at strengthening its presence in the Japanese market. Bracco Japan will offer a wide range of products and services in the field of diagnostic imaging

- In April 2024, Curium, a global leader in nuclear medicine, revealed its agreement to acquire Eczacibasi Monrol Nuclear Product Co. (Monrol) from Eczacibasi Holding and Bozlu Group. This acquisition combines complementary geographical footprints, enhances lutetium-177 (Lu-177) capabilities, and strengthens PET and SPECT nuclear medicine infrastructure. It also supports the advancement of radionuclides and radiopharmaceutical pipelines for diagnostic and therapeutic applications

- In April 2024, Telix announced the completion of its acquisition of ARTMS Inc., a radioisotope production technology company. This includes ARTMS’ advanced cyclotron-based production platform, manufacturing facility, and rare metals stockpile. The acquisition enhances Telix's supply chain integration and regulatory control over key isotope production

- In April 2024, Clarity Pharmaceuticals signed a clinical supply agreement with NorthStar Medical Radioisotopes, LLC to produce the 67Cu-SAR-bisPSMA drug product for Phase I/II and Phase III clinical trials

- In February 2024, Lantheus Holdings, Inc. entered a collaboration agreement with the Consortium for Clarity in ADRD Research Through Imaging (CLARiTI), sponsored by the National Institute on Aging (NIA). The agreement facilitates the use of MK-6240, Lantheus’ clinical-stage F18-labeled PET imaging agent, in Alzheimer’s disease and dementia research

- Im Januar 2024 präsentierte Novartis Ergebnisse einer Phase-III-Studie, die zeigten, dass Lutathera (Lutetium Lu 177 Dotatat) in Kombination mit Octreotid mit verzögerter Wirkstofffreisetzung (LAR) das Risiko eines Fortschreitens der Krankheit oder des Todes um 72 % im Vergleich zu hochdosiertem Octreotid LAR allein als Erstlinientherapie für Patienten mit Somatostatinrezeptor-positiven (SSTR+) fortgeschrittenen gastroenteropankreatischen neuroendokrinen Tumoren (GEP-NETs) Grad 2/3 senkte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.