Global Diagnostic Samd And Radiogenomics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.98 Billion

USD

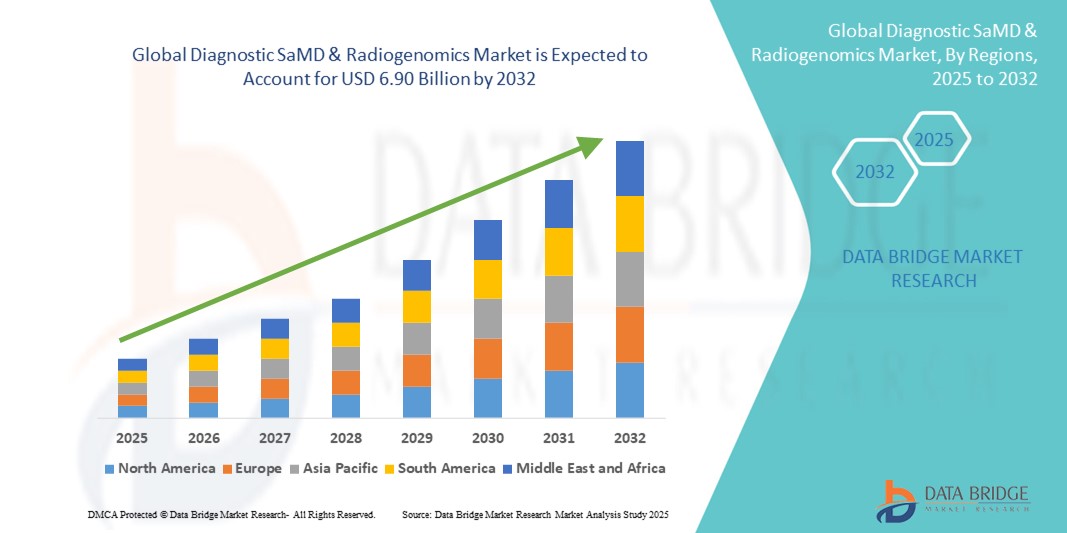

6.90 Billion

2024

2032

USD

1.98 Billion

USD

6.90 Billion

2024

2032

| 2025 –2032 | |

| USD 1.98 Billion | |

| USD 6.90 Billion | |

| % | |

|

Globale Marktsegmentierung für diagnostisches SaMD und Radiogenomik nach Typ (Software als Medizinprodukt (SaMD), Radiogenomik-Plattformen, Datenanalyselösungen, Bildinterpretationstools, Tools zur prädiktiven Modellierung und andere), Datenintegrationsmethode (Cloud-basierte Konnektivität (Cloud), Health Level Seven/Fast Healthcare Interoperability Resources (HL7/FHIR), Digital Imaging and Communications in Medicine (DICOM), Anwendungsprogrammierschnittstelle (API), proprietäre Protokolle (benutzerdefiniert) und andere), Entsperrmechanismus (Benutzerauthentifizierungssysteme, rollenbasierte Zugriffskontrollen, Multi-Faktor-Authentifizierung, biometrische Verifizierung, tokenbasierter Zugriff und andere), Anwendung (Krankenhäuser und Kliniken, Diagnoselabore, Pharma- und Biotechunternehmen, Forschungseinrichtungen, akademische und staatliche Forschungszentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für diagnostische SaMD und Radiogenomik

- Der globale Markt für diagnostische SaMD- und Radiogenomik-Geräte hatte im Jahr 2024 einen Wert von 1,98 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 6,90 Milliarden US-Dollar erreichen , bei einer CAGR von 16,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Software-as-a-Medical-Device-Lösungen (SaMD) und Fortschritte in der Radiogenomik-Technologie vorangetrieben, die Präzisionsdiagnostik und personalisierte Behandlungsstrategien im gesamten asiatisch-pazifischen Raum vorantreiben.

- Darüber hinaus verbessert die steigende Nachfrage nach präzisen, nicht-invasiven und KI-gestützten Diagnoseinstrumenten, gepaart mit der zunehmenden Integration genomischer und bildgebender Daten, die Früherkennung von Krankheiten, die Risikostratifizierung und die klinische Entscheidungsfindung. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Diagnostic SaMD & Radiogenomics-Lösungen und fördern damit das Branchenwachstum in der Region erheblich.

Marktanalyse für diagnostische SaMD und Radiogenomik

- Diagnostische SaMD- und Radiogenomik-Lösungen werden im modernen Gesundheitswesen immer wichtiger. Sie bieten KI-gesteuerte Software und integrierte Genom-Bildgebungsanalysen für die Früherkennung von Krankheiten, personalisierte Behandlungsplanung und verbesserte klinische Ergebnisse sowohl in Krankenhäusern als auch in Diagnosezentren.

- Die zunehmende Verbreitung dieser Technologien wird vor allem durch die steigende Nachfrage nach nicht-invasiver Diagnostik, die zunehmende Verbreitung chronischer und komplexer Krankheiten und die zunehmende Integration künstlicher Intelligenz und maschinellen Lernens in klinische Entscheidungsunterstützungssysteme vorangetrieben.

- Nordamerika dominierte den Markt für diagnostische SaMD und Radiogenomik mit dem größten Umsatzanteil von 39 % im Jahr 2024, unterstützt durch die frühe Einführung fortschrittlicher Gesundheitstechnologien, eine starke digitale Infrastruktur, hohe Gesundheitsausgaben und eine bedeutende Präsenz führender Anbieter von Diagnosesoftware und Radiogenomik-Unternehmen

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für diagnostische SaMD und Radiogenomik sein. Dies ist auf die zunehmende Urbanisierung, den Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in Präzisionsmedizin und zunehmende staatliche Initiativen zur Förderung digitaler Gesundheitslösungen zurückzuführen.

- Das Segment Krankenhäuser und Kliniken dominierte den Markt für diagnostische SaMD und Radiogenomik mit einem Umsatzanteil von 44,2 % im Jahr 2024, getrieben durch den zunehmenden Einsatz von Diagnosesoftware und Radiogenomik-Lösungen für Patientenüberwachung, Bildanalyse und Behandlungsplanung. Krankenhäuser profitieren von KI-gestützten Tools, die Diagnosefehler reduzieren und die Effizienz der Arbeitsabläufe steigern.

Berichtsumfang und Marktsegmentierung für diagnostische SaMD und Radiogenomik

|

Eigenschaften |

Wichtige Markteinblicke zu diagnostischem SaMD und Radiogenomik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für diagnostische SaMD und Radiogenomik

Intelligente Diagnose mit KI und Sprachassistenz

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für diagnostische SaMD- und Radiogenomik ist die zunehmende Integration von künstlicher Intelligenz (KI) und beliebten sprachgesteuerten Ökosystemen wie Amazon Alexa, Google Assistant und Apple HomeKit. Diese Konvergenz erhöht den Benutzerkomfort und ermöglicht medizinischem Fachpersonal und Patienten eine effizientere Interaktion mit Diagnosetools und -daten.

- Beispielsweise werden bestimmte KI-gestützte Radiogenomik-Plattformen zunehmend mit gängigen Sprachassistenten integriert. So können Kliniker Patientenergebnisse abfragen, Benachrichtigungen erhalten oder diagnostische Erkenntnisse über einfache Sprachbefehle überprüfen. Ebenso können patientenorientierte Diagnoseanwendungen Sprachschnittstellen nutzen, um Benutzer durch die Probenentnahme zu führen oder genomische Berichte zu erklären. Dies verbessert die Zugänglichkeit und das Engagement.

- Die KI-Integration in Diagnostic SaMD ermöglicht erweiterte Funktionen wie Mustererkennung in der medizinischen Bildgebung, prädiktive Analyse genomischer Daten und personalisierte Diagnoseempfehlungen. Einige Radiogenomik-Plattformen nutzen KI beispielsweise, um subtile Bildgebungs-Biomarker zu identifizieren und mit genomischen Profilen zu korrelieren. Gleichzeitig generieren sie intelligente Warnmeldungen bei auffälligen Befunden. Sprachschnittstellen optimieren diese Arbeitsabläufe zusätzlich, indem sie freihändige Bedienung und Informationsabruf auf Abruf ermöglichen.

- Die Integration von Diagnostic SaMD & Radiogenomics-Lösungen mit digitalen Assistenten und umfassenderen IT-Ökosystemen im Gesundheitswesen ermöglicht eine zentrale Steuerung mehrerer diagnostischer Arbeitsabläufe. Benutzer können Bildgebungsergebnisse überprüfen, den Patientenverlauf überwachen und genomische Daten zusammen mit anderen klinischen Tools über eine einheitliche Schnittstelle verwalten. Dies unterstützt ein automatisierteres und effizienteres Gesundheitswesen.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Diagnoseplattformen verändert die Erwartungen an die Präzisionsmedizin. Unternehmen der Branche entwickeln zunehmend KI-gestützte Lösungen, die prädiktive Erkenntnisse, automatisierte Berichte und sprachgesteuerten Zugriff auf klinische Informationen ermöglichen und so sowohl die Effizienz der Ärzte als auch das Patientenerlebnis verbessern.

- Die Nachfrage nach diagnostischen SaMD- und Radiogenomik-Lösungen, die KI-Analysen mit Sprachsteuerungsintegration kombinieren, steigt in Krankenhäusern, Forschungseinrichtungen und bei Anwendungen der personalisierten Medizin rasant an, da Gesundheitsdienstleister Wert auf Komfort, Genauigkeit und nahtlose digitale Arbeitsabläufe legen.

Marktdynamik für diagnostische SaMD und Radiogenomik

Treiber

Steigende Nachfrage durch steigenden Bedarf an Gesundheitsversorgung und die Einführung digitaler Gesundheitslösungen

- Die zunehmende Verbreitung komplexer Krankheiten, die steigende Nachfrage nach personalisierter Medizin und die beschleunigte Einführung digitaler Gesundheitsökosysteme sind wichtige Treiber für die erhöhte Nachfrage nach diagnostischen SaMD- und Radiogenomik-Lösungen

- So kündigte Onity, Inc. im April 2024 Fortschritte bei IoT-fähigen Ferndiagnoseüberwachungssystemen an und betonte dabei die Integration fortschrittlicher Sensoren zur Echtzeit-Erfassung von Patientendaten. Solche Initiativen führender Unternehmen dürften das Wachstum im Markt für diagnostische SaMD & Radiogenomik im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister und Patienten nach präziseren, zeitnahen und nicht-invasiven Diagnoselösungen suchen, bieten die Plattformen Diagnostic SaMD & Radiogenomics erweiterte Funktionen wie KI-gesteuerte prädiktive Analytik, Genomprofilierung und Fernüberwachung und stellen damit eine überzeugende Alternative zu herkömmlichen Diagnosemethoden dar.

- Darüber hinaus macht die zunehmende Integration digitaler Gesundheitsgeräte, Telemedizinplattformen und elektronischer Gesundheitsakten die Lösungen von Diagnostic SaMD & Radiogenomics zu einem wesentlichen Bestandteil moderner Gesundheitsökosysteme und ermöglicht einen nahtlosen Datenaustausch und klinische Erkenntnisse in Echtzeit.

- Die bequeme Fernüberwachung von Patienten, die automatisierte Datenanalyse und personalisierte Diagnoseempfehlungen sind Schlüsselfaktoren für die Einführung von Diagnostic SaMD & Radiogenomics in Krankenhäusern, Forschungseinrichtungen und der häuslichen Pflege. Der Trend zur digitalen Gesundheitsversorgung und die zunehmende Verfügbarkeit benutzerfreundlicher Plattformen tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und hohe Anschaffungskosten

- Bedenken hinsichtlich der Cybersicherheit vernetzter Diagnosesysteme stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Da die Lösungen von Diagnostic SaMD & Radiogenomics auf Netzwerkkonnektivität und Cloud-basierten Plattformen basieren, sind sie anfällig für Hackerangriffe und Datenlecks. Dies weckt bei Gesundheitsdienstleistern und Patienten Bedenken hinsichtlich der Sicherheit sensibler medizinischer Daten.

- Aufsehenerregende Berichte über Schwachstellen in vernetzten medizinischen Geräten haben einige Institutionen zögern lassen, digitale Diagnoseplattformen einzuführen, was die Einführung in bestimmten Regionen verlangsamt.

- Um Vertrauen aufzubauen, ist es entscheidend, diese Bedenken durch robuste Verschlüsselung, sichere Authentifizierungsprotokolle und regelmäßige Software-Updates auszuräumen. Führende Unternehmen legen Wert auf fortschrittliche Sicherheitsmaßnahmen, die Einhaltung von Gesundheitsvorschriften und Datenschutzfunktionen in ihren Lösungen, um potenzielle Nutzer zu beruhigen.

- Darüber hinaus können die relativ hohen Anschaffungskosten fortschrittlicher SaMD- und Radiogenomik-Systeme im Vergleich zu herkömmlichen Diagnosemethoden ein Hindernis darstellen, insbesondere für kleinere Kliniken, Entwicklungsregionen oder preisbewusste Gesundheitsdienstleister. Während die Preise allmählich sinken, sind Premiumfunktionen wie KI-gesteuerte prädiktive Analytik, Genomintegration und fortschrittliche Bildanalyse oft mit höheren Kosten verbunden.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheit, Aufklärung über bewährte Verfahren im Bereich der digitalen Gesundheit und die Entwicklung kostengünstigerer und skalierbarerer diagnostischer SaMD- und Radiogenomik-Lösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für diagnostische SaMD und Radiogenomik

Der Markt ist nach Typ, Datenintegrationsmethode, Benutzerauthentifizierungsmechanismus und Anwendung segmentiert.

- Nach Typ

Der globale Markt für diagnostische SaMD- und Radiogenomik-Anwendungen ist nach Typ segmentiert in Software as a Medical Device (SaMD), Radiogenomik-Plattformen, Datenanalyselösungen, Bildinterpretationstools, Tools zur prädiktiven Modellierung und weitere. Das Segment Software as a Medical Device (SaMD) hatte 2024 mit 41,8 % den größten Marktanteil, was auf die weit verbreitete Nutzung für automatisierte klinische Entscheidungsunterstützung, Fernüberwachung von Patienten und die Integration in elektronische Patientenakten (EHRs) zurückzuführen ist. SaMD-Plattformen sind aufgrund ihrer Einhaltung gesetzlicher Vorschriften, ihrer einfachen Bereitstellung und ihrer Fähigkeit, präzise Diagnosen über mehrere klinische Arbeitsabläufe hinweg zu liefern, sehr beliebt.

Das Segment Radiogenomik-Plattformen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,4 % verzeichnen, angetrieben durch die steigende Nachfrage nach personalisierter Medizin und Präzisionsonkologie. Diese Plattformen ermöglichen die Korrelation von bildgebenden Biomarkern mit Genomdaten und liefern prädiktive Erkenntnisse, die bei der Behandlungsplanung und Patientenstratifizierung helfen. Erhöhte Investitionen in die Forschung und die zunehmende Nutzung KI-basierter Analysen tragen zusätzlich zum schnellen Wachstum dieses Segments bei.

- Nach Datenintegrationsmethode

Basierend auf der Datenintegrationsmethode ist der globale Markt für diagnostische SaMD- und Radiogenomik in Cloud-basierte Konnektivität (Cloud), Health Level Seven/Fast Healthcare Interoperability Resources (HL7/FHIR), digitale Bildgebung und Kommunikation in der Medizin (DICOM), Anwendungsprogrammierschnittstellen (API), proprietäre Protokolle (benutzerdefiniert) und andere segmentiert. Das Segment Cloud-basierte Konnektivität hielt im Jahr 2024 mit 38,7 % den größten Marktanteil, was auf die zunehmende Nutzung von Cloud-Infrastrukturen für skalierbare Datenspeicherung, Fernzugriff und klinische Entscheidungsunterstützung in Echtzeit zurückzuführen ist. Cloud-fähige Lösungen ermöglichen es Gesundheitsdienstleistern, Patientendaten zu zentralisieren und eine nahtlose Zusammenarbeit zwischen Institutionen zu ermöglichen.

Das HL7/FHIR-Segment wird voraussichtlich von 2025 bis 2032 mit 23,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür ist der Bedarf an standardisierter Interoperabilität zwischen elektronischen Patientenakten, Diagnoseplattformen und Laborinformationssystemen (LIS). Diese Standards unterstützen einen sicheren und strukturierten Datenaustausch, der für eine effektive Genom- und Bildanalyse entscheidend ist.

- Durch Entriegelungsmechanismus

Basierend auf dem Entsperrmechanismus ist der globale Markt für diagnostische SaMD- und Radiogenomik-Systeme in Benutzerauthentifizierungssysteme, rollenbasierte Zugriffskontrollen, Multi-Faktor-Authentifizierung, biometrische Verifizierung, tokenbasierten Zugriff und weitere Systeme segmentiert. Das Segment Benutzerauthentifizierungssysteme hatte im Jahr 2024 mit 42,5 % den größten Marktanteil, da es einen wichtigen Beitrag zum sicheren Zugriff auf sensible Patientendaten und Diagnoseergebnisse leistet. Gesundheitswesenbehörden fordern zunehmend starke Authentifizierungsmechanismen, um die Privatsphäre der Patienten zu schützen und die Datenschutzgesetze einzuhalten.

Im Segment der biometrischen Verifizierung wird von 2025 bis 2032 mit 24,3 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies wird durch die zunehmende Nutzung von Fingerabdruck-, Gesichts- und Iriserkennung für den sicheren Zugriff auf klinische Plattformen und Genomdatenbanken unterstützt. Die biometrische Authentifizierung verbessert die Sicherheit und gewährleistet gleichzeitig den einfachen Zugriff für autorisierte Benutzer.

- Nach Anwendung

Der globale Markt für diagnostische SaMD- und Radiogenomik-Lösungen ist nach Anwendungsgebieten in Krankenhäuser und Kliniken, Diagnoselabore, Pharma- und Biotechunternehmen, Forschungseinrichtungen, akademische und staatliche Forschungszentren und weitere Bereiche unterteilt. Das Segment Krankenhäuser und Kliniken erzielte 2024 mit 44,2 % den größten Marktanteil, was auf den zunehmenden Einsatz von Diagnosesoftware und Radiogenomik-Lösungen für Patientenüberwachung, Bildanalyse und Behandlungsplanung zurückzuführen ist. Krankenhäuser profitieren von KI-gestützten Tools, die Diagnosefehler reduzieren und die Effizienz der Arbeitsabläufe steigern.

Im Segment der Forschungseinrichtungen wird von 2025 bis 2032 mit 21,9 % die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf den zunehmenden Fokus auf Präzisionsmedizinforschung, klinische Studien und groß angelegte Genomstudien zurückzuführen. Diese Einrichtungen nutzen zunehmend prädiktive Modellierungstools und Datenanalyseplattformen, um Entdeckungen zu beschleunigen und experimentelle Ergebnisse zu optimieren.

Regionale Analyse des Marktes für diagnostische SaMD und Radiogenomik

- Nordamerika dominierte den Markt für diagnostisches SaMD und Radiogenomik mit dem größten Umsatzanteil von 39 % im Jahr 2024

- Unterstützt durch die frühzeitige Einführung fortschrittlicher Gesundheitstechnologien, eine starke digitale Infrastruktur, hohe Gesundheitsausgaben und eine bedeutende Präsenz führender Anbieter von Diagnosesoftware und Radiogenomik-Unternehmen

- Die Region profitiert von einer technologieaffinen Bevölkerung, robusten Gesundheitssystemen und starken Investitionen in KI-gestützte Diagnostik, die alle die Marktexpansion vorantreiben.

Markteinblick in die US -Diagnostik SaMD und Radiogenomik

Der US-Markt für diagnostische SaMD- und Radiogenomik erzielte den größten Umsatzanteil in Nordamerika, angetrieben durch die schnelle Einführung digitaler Gesundheitslösungen und Präzisionsdiagnostik. Die zunehmende Integration von KI und maschinellem Lernen in klinische Arbeitsabläufe, gepaart mit hohen Gesundheitsausgaben und der Präsenz wichtiger Unternehmen für Diagnosesoftware und Radiogenomik, beschleunigt das Marktwachstum. Darüber hinaus treibt der Fokus des US-Gesundheitssystems auf personalisierte Medizin und prädiktive Diagnostik die Nachfrage nach fortschrittlichen Softwaretools an, die die diagnostische Genauigkeit verbessern, die Zeit bis zur Diagnose verkürzen und die Patientenergebnisse verbessern.

Markteinblicke für SaMD- und Radiogenomik-Diagnostik in Europa

Der europäische Markt für diagnostische SaMD- und Radiogenomik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur der Region, strenge regulatorische Rahmenbedingungen und die stetig zunehmende Verbreitung der Präzisionsmedizin zurückzuführen. Das steigende Bewusstsein für personalisierte Gesundheitslösungen ermutigt Krankenhäuser und Kliniken, hochentwickelte Diagnosesoftware in ihre Routineabläufe zu integrieren. Schlüsselmärkte wie Großbritannien und Deutschland verzeichnen ein deutliches Wachstum, das durch steigende Gesundheitsausgaben, eine starke digitale Infrastruktur und die weit verbreitete Integration von KI- und maschinellen Lerntechnologien in die klinische Diagnostik begünstigt wird. Dieser Trend verbessert die Genauigkeit, Effizienz und Vorhersagekraft von Radiogenomik-Anwendungen in der gesamten Region.

Markteinblicke für SaMD- und Radiogenomik-Diagnostik in Großbritannien

Der britische Markt für diagnostische SaMD- und Radiogenomik wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die schnelle Einführung digitaler Gesundheitslösungen und einen zunehmenden Fokus auf Präzisionsmedizin. Das gut etablierte Gesundheitssystem des Landes, gepaart mit proaktiven E-Health-Initiativen, schafft ein Umfeld, das den Einsatz fortschrittlicher Diagnosesoftware und Radiogenomik-Technologien stark unterstützt. Das zunehmende Interesse an genombasierter Diagnostik und die steigenden Investitionen in KI-gestützte Tools ermöglichen es Gesundheitsdienstleistern, schnellere, präzisere Diagnosen und personalisierte Behandlungsstrategien bereitzustellen.

Markteinblicke für diagnostische SaMD und Radiogenomik in Deutschland

Der deutsche Markt für diagnostische SaMD- und Radiogenomik wird voraussichtlich stetig wachsen, unterstützt durch den Fokus des Landes auf Innovationen im Gesundheitswesen, Digitalisierung und die Integration KI-gestützter Diagnosetools. Krankenhäuser, Forschungseinrichtungen und Privatkliniken setzen zunehmend auf technologisch fortschrittliche Lösungen, die effizient, sicher und datenschutzkonform sind. Das wachsende Bewusstsein für die Vorteile von Präzisionsmedizin und prädiktiver Diagnostik fördert den Einsatz von Radiogenomik und fortschrittlicher Diagnosesoftware in klinischen und Forschungsanwendungen und positioniert Deutschland als führendes Zentrum für digitale Innovationen im Gesundheitswesen in Europa.

Markteinblicke für diagnostische SaMD und Radiogenomik im asiatisch-pazifischen Raum

Der Markt für diagnostische SaMD- und Radiogenomik im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein. Treiber hierfür sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur, steigende Investitionen in Präzisionsmedizin und starke staatliche Initiativen zur Förderung digitaler Gesundheitslösungen. Länder wie China, Japan und Indien sind Vorreiter bei der Einführung fortschrittlicher Diagnosesoftware, da die Nachfrage nach personalisierter Gesundheitsversorgung, höherer diagnostischer Genauigkeit und der Integration von KI und maschinellem Lernen in klinische Arbeitsabläufe steigt. Das Wachstum der Region wird zusätzlich durch eine große Patientenzahl, steigende Gesundheitsausgaben und die Entwicklung der Region Asien-Pazifik als Innovationszentrum für digitale Gesundheitstechnologien unterstützt.

Einblicke in den japanischen Markt für diagnostische SaMD und Radiogenomik

Der japanische Markt für diagnostische SaMD- und Radiogenomik-Lösungen gewinnt deutlich an Dynamik. Begünstigt wird dies durch die hohe Technologieintegration im Gesundheitswesen, die schnell alternde Bevölkerung und den steigenden Bedarf an komfortablen und präzisen Diagnoselösungen. Krankenhäuser und Kliniken integrieren zunehmend KI-basierte Diagnosetools, was die Einführung fortschrittlicher Diagnosesoftware und Radiogenomik-Lösungen beschleunigt. Der Fokus auf patientenzentrierte Versorgung und die Nachfrage nach effizienter, präziser und sicherer Diagnostik treiben das anhaltende Marktwachstum sowohl in stationären Gesundheitseinrichtungen als auch in großen Krankenhausnetzwerken voran.

Markteinblicke in China

Der chinesische Markt für diagnostische SaMD- und Radiogenomik-Lösungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, eine wachsende Mittelschicht, die wachsende Gesundheitsinfrastruktur und die starke staatliche Unterstützung digitaler Gesundheitsinitiativen zurückzuführen. Die flächendeckende Einführung inländischer Diagnosesoftware und Radiogenomik-Lösungen in Krankenhäusern, Forschungsinstituten und privaten Gesundheitszentren beschleunigt das Marktwachstum. Chinas Fokus auf intelligente Krankenhäuser, Präzisionsmedizin und KI-gestützte Gesundheitstechnologien, gepaart mit steigenden Investitionen in digitale Gesundheits-Startups, schafft ein robustes Ökosystem für die weitere Expansion des Marktes für diagnostische SaMD- und Radiogenomik-Lösungen.

Marktanteile diagnostischer SaMD und Radiogenomik

Die Branche der diagnostischen SaMD- und Radiogenomik wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Tempus AI, Inc. (USA)

- FLATIRON HEALTH (USA)

- Guardant Health (USA)

- Freenome Holdings, Inc. (USA)

- SOPHiA GENETICS (Schweiz)

- Qlucore (Schweden)

- PathAI, Inc. (USA)

- OncoDNA (Belgien)

- Personalis, Inc. (USA)

- Labcorp (USA)

- Caris Life Sciences (USA)

- Strata Oncology, Inc. (USA)

- GRAIL, Inc. (USA)

- Bluebee (Niederlande)

- CureMetrix, Inc. (USA)

- AstraZeneca (Großbritannien)

- PierianDx (USA)

Neueste Entwicklungen auf dem globalen Markt für diagnostische SaMD und Radiogenomik

- Im Januar 2021 veröffentlichte die FDA den „Aktionsplan für künstliche Intelligenz und maschinelles Lernen als Medizinprodukt“. Dieser skizzierte einen Rahmen zur Unterstützung der Entwicklung von KI/ML-basiertem SaMD. Ziel dieses Plans war es, die Sicherheit und Wirksamkeit dieser Geräte zu gewährleisten und gleichzeitig Innovationen im Medizinproduktesektor zu fördern.

- Im Oktober 2021 veröffentlichte die FDA die Leitlinien „Good Machine Learning Practice for Medical Device Development: Guiding Principles“ mit Empfehlungen für Hersteller zu Best Practices für die Entwicklung und Wartung KI-/ML-basierter Medizinprodukte. Diese Leitlinien betonen Transparenz, Verantwortlichkeit und kontinuierliches Lernen im Entwicklungsprozess.

- Im April 2023 veröffentlichte die FDA den „Leitfaden-Entwurf: Empfehlungen für die Einreichung von Marketingunterlagen für einen festgelegten Änderungskontrollplan für Softwarefunktionen von Geräten mit künstlicher Intelligenz/maschinellem Lernen (KI/ML)“. Darin werden Herstellern Empfehlungen für den Umgang mit Änderungen an KI/ML-fähigen Geräten nach der Markteinführung gegeben. Dieser Leitfaden soll sicherstellen, dass Änderungen weder die Sicherheit noch die Wirksamkeit des Geräts beeinträchtigen.

- Im Oktober 2023 veröffentlichte die FDA „Vorab festgelegte Änderungskontrollpläne für maschinell lernende medizinische Geräte: Leitlinien“, die weitere Erläuterungen dazu liefern, wie Hersteller mit Änderungen an KI/ML-fähigen Geräten umgehen sollten, einschließlich der Notwendigkeit eines vorgegebenen Änderungskontrollplans.

- Im Juni 2024 veröffentlichte die FDA „Transparenz für maschinell lernende Medizinprodukte: Leitlinien“ und betonte darin die Bedeutung von Transparenz bei der Entwicklung und Bereitstellung von KI/ML-fähigen Medizinprodukten. Diese Leitlinien forderten Hersteller auf, klare Informationen über die Fähigkeiten und Grenzen der Geräte sowie die zum Training der KI-Modelle verwendeten Daten bereitzustellen.

- Im Dezember 2024 veröffentlichte die FDA die „Final Guidance: Marketing Submission Recommendations for a Predetermined Change Control Plan for Artificial Intelligence-Enabled Device Software Functions“ (Endgültige Leitlinien: Empfehlungen zur Markteinführung für einen festgelegten Änderungskontrollplan für Softwarefunktionen von Geräten mit künstlicher Intelligenz). Darin enthalten sind finale Empfehlungen für die Verwaltung von Änderungen an KI-fähigen Geräten nach der Markteinführung. Diese Leitlinien sollen Herstellern helfen, die Sicherheit und Wirksamkeit ihrer Geräte auch im Laufe der Zeit aufrechtzuerhalten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.