Global Dialysis Access Treatment Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

549.83 Million

USD

826.69 Million

2025

2033

USD

549.83 Million

USD

826.69 Million

2025

2033

| 2026 –2033 | |

| USD 549.83 Million | |

| USD 826.69 Million | |

| % | |

|

Marktsegmentierung für Dialysezugangsgeräte weltweit nach Behandlungsform (Heimhämodialyse, Hämodialyse und Peritonealdialyse), Dialysemembrantypen (synthetische High-Flux-Membranen und unmodifizierte Zellulose-Low-Flux-Membranen), Nierenprodukten (Blutschlauchsets und Zubehör, Dialysegeräte, Hämofilter, Endotoxin-Retentionsfilter, Dialysatoren und arteriovenöse Zugänge), Krankheitszustand (akut und chronisch), Endnutzer (Krankenhäuser, häusliche Pflege, Forschungslabore, Dialysezentren und Kliniken), Anwendung (Serum- und Blutbehandlung, Virusreinigung, Salzentfernung, Arzneimittelbindungsstudien, Pufferaustausch und sonstige Anwendungen) – Branchentrends und Prognose bis 2033

Marktgröße für Geräte zur Behandlung von Dialysezugängen

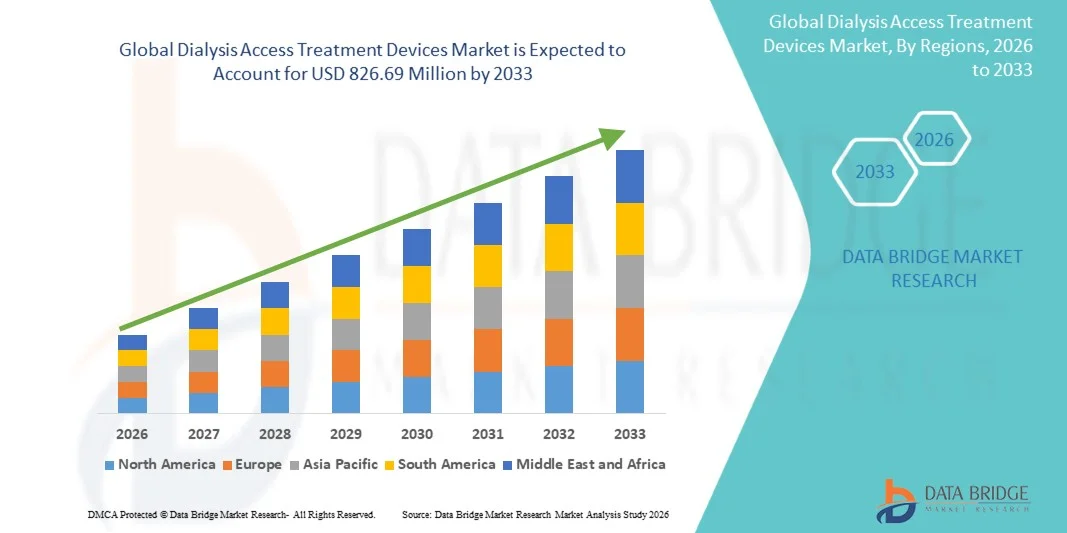

- Der globale Markt für Dialysezugangsgeräte hatte im Jahr 2025 einen Wert von 549,83 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 826,69 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,23 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD) angetrieben, wodurch die Nachfrage nach zuverlässigen und fortschrittlichen Gefäßzugangslösungen für die Langzeitdialysetherapie weiter steigt.

- Darüber hinaus stärken kontinuierliche Innovationen bei minimalinvasiven Geräten, die zunehmende Präferenz für gerätebasierte Interventionen gegenüber chirurgischen Eingriffen und der wachsende Bedarf an langlebigen, infektionsresistenten Zugangsoptionen den Markt. Diese Faktoren beschleunigen die weltweite Einführung von Dialysezugangsgeräten und fördern das Marktwachstum erheblich.

Marktanalyse für Geräte zur Behandlung von Dialysezugängen

- Dialysezugangssysteme, die zur Anlage und Aufrechterhaltung eines funktionsfähigen Gefäßzugangs für Hämodialyse und Peritonealdialyse eingesetzt werden, gewinnen angesichts der weltweit steigenden Prävalenz von chronischer Nierenerkrankung (CKD) und terminaler Niereninsuffizienz (ESRD) zunehmend an Bedeutung. Dabei wächst die Abhängigkeit von zuverlässigen Zugangslösungen, die langfristige und wiederholte Behandlungen in verschiedenen Versorgungseinrichtungen ermöglichen.

- Die steigende Nachfrage nach diesen Geräten wird in erster Linie durch die wachsende Zahl von Dialysepatienten, die zunehmende Häufigkeit von Komplikationen im Zusammenhang mit dem Gefäßzugang und den starken Trend zu minimalinvasiven Eingriffen angetrieben, die die Patientenergebnisse verbessern, das Infektionsrisiko verringern und die Lebensdauer des Gefäßzugangs verlängern.

- Nordamerika dominierte den Markt für Dialysezugangsbehandlungsgeräte mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, was auf die hohe Belastung durch Nierenversagen im Endstadium, die fortschrittliche Dialyseinfrastruktur und die weitverbreitete Anwendung innovativer Zugangswartungstechnologien zurückzuführen ist, wobei die USA aufgrund der steigenden Nachfrage nach langlebigen Zugangsoptionen und gerätebasierten Interventionen ein starkes Wachstum verzeichneten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Gründe hierfür sind die steigende Zahl von Nierenversagen im Endstadium, die sich verbessernde Gesundheitsversorgung, die zunehmende Nutzung der Heimdialyse und verstärkte staatliche Initiativen zur Verbesserung des Zugangs zur Dialyse.

- Das Segment Hämodialyse dominierte den Markt für Dialysezugangsgeräte mit einem Anteil von 62,5 % im Jahr 2025. Dies ist auf die weltweit hohe Nutzungsrate, die starke klinische Präferenz und die kontinuierlichen technologischen Fortschritte zurückzuführen, die eine effiziente Blutreinigung und eine nachhaltige Gefäßzugangsleistung unterstützen.

Berichtsumfang und Marktsegmentierung für Dialysezugangsgeräte

|

Attribute |

Wichtige Markteinblicke in Geräte zur Behandlung von Dialysezugängen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Dialysezugangsgeräte

„Zunehmender Trend hin zu minimalinvasiven und bildgestützten Eingriffen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Dialysezugangsbehandlungsgeräte ist die rasche Verlagerung hin zu minimalinvasiven, bildgesteuerten Verfahren wie Angioplastie, Thrombektomie und katheterbasierten Interventionen, um die Haltbarkeit des Zugangs zu verbessern und Komplikationen sowohl bei Hämodialyse- als auch bei Peritonealdialysepatienten zu reduzieren.

- Beispielsweise bieten Marken wie BD und Medtronic fortschrittliche endovaskuläre Lösungen an, darunter Hochdruckballons und Thrombektomiesysteme, die eine schnelle Wiederherstellung des Gefäßzugangs bei verkürzter Eingriffszeit und verbesserten Patientenergebnissen ermöglichen.

- KI-gestützte Bildgebungsverfahren bei Gefäßzugangsinterventionen ermöglichen eine verbesserte Diagnose von Stenosen, eine optimierte Ballondimensionierung und eine bessere Vorhersage des Risikos eines Gefäßzugangsversagens. So werden beispielsweise neue Plattformen entwickelt, um Strömungsmuster zu analysieren und Funktionsstörungen des Gefäßzugangs frühzeitig zu erkennen und dadurch eine proaktive klinische Entscheidungsfindung zu unterstützen.

- Die nahtlose Integration bildgestützter Geräte in digitale Behandlungsplanungssoftware ermöglicht es Klinikern, Zugangsinterventionen mit höherer Genauigkeit, vorhersagbaren Ergebnissen und geringeren Komplikationsraten durchzuführen und so das Gefäßzugangsmanagement zu revolutionieren.

- Dieser Trend hin zu präziseren, effizienteren und technologiegestützten Zugangsbehandlungslösungen verändert die Erwartungen an die Qualität der Dialysebehandlung und das langfristige Überleben des Zugangs und ermutigt die Akteure der Branche, fortschrittliche endovaskuläre Instrumente einzuführen, die auf vulnerable Patientengruppen zugeschnitten sind.

- Die Nachfrage nach minimalinvasiven, bildgebenden Dialysezugangsgeräten steigt sowohl in stationären als auch in ambulanten Dialysezentren rasant an, da die Anbieter zunehmend Wert auf eine schnellere Genesung, kürzere Krankenhausaufenthalte und eine dauerhafte Funktionsfähigkeit des Zugangs legen.

Marktdynamik von Geräten zur Behandlung von Dialysezugängen

Treiber

„Wachsender Bedarf aufgrund der zunehmenden Belastung durch chronische Nierenerkrankungen/Nierenversagen im Endstadium und des Ausbaus der Dialysedienstleistungen“

- Die weltweit zunehmende Belastung durch chronische Nierenerkrankungen (CKD) und terminale Niereninsuffizienz (ESRD) in Verbindung mit der wachsenden Verfügbarkeit von Dialysedienstleistungen ist ein wesentlicher Faktor für die steigende Nachfrage nach Dialysezugangsgeräten.

- Beispielsweise kündigte BD im Jahr 2025 Fortschritte in seinem endovaskulären Portfolio an, um die Behandlung von Gefäßstenosen bei Dialysepatienten zu verbessern. Die Lösungen zielen darauf ab, die Durchgängigkeit und die langfristige Funktionsfähigkeit des Gefäßzugangs zu optimieren.

- Mit zunehmender Dialyseabhängigkeit steigt auch der Bedarf an zuverlässigen Zugangssicherungssystemen – wie Angioplastieballons, Kathetern und Thrombektomiesystemen – und trägt so zu sichereren und effektiveren Hämodialysesitzungen bei.

- Darüber hinaus tragen der Ausbau von Dialysenetzwerken und die zunehmende Verbreitung organisierter Nierenversorgungsmodelle dazu bei, dass moderne Zugangsgeräte zu einem integralen Bestandteil der Patientenversorgung und der Behandlungseffizienz werden.

- Die Bequemlichkeit ambulanter Eingriffe, der geringere Bedarf an offenen Operationen und die wachsende klinische Präferenz für schnelle, gerätebasierte Lösungen treiben die breite Anwendung dieser Technologien sowohl in entwickelten als auch in Schwellenländern voran.

- Die zunehmende Verbreitung der Heimhämodialyse und der steigende Fokus auf die Reduzierung von Zugangsversagensraten tragen weltweit zusätzlich zur stark steigenden Nachfrage nach innovativen Dialysezugangsgeräten bei.

Zurückhaltung/Herausforderung

„Infektionsrisiken und strenge regulatorische Compliance-Anforderungen“

- Anhaltende Bedenken hinsichtlich Infektionsrisiken, katheterbedingten Blutstrominfektionen (CRBSIs) und Komplikationen im Zusammenhang mit Gefäßzugangsgeräten stellen große Herausforderungen für eine breitere Marktexpansion dar.

- Beispielsweise haben aufsehenerregende Berichte über Infektionsausbrüche in Dialyseeinrichtungen die Vorsicht der Anbieter hinsichtlich der Geräteauswahl, der Sterilisationsverfahren und der Langzeitverwendung von Kathetern erhöht.

- Die Bekämpfung dieser Infektionsrisiken durch antimikrobielle Beschichtungen, verbesserte Katheterdesigns und strenge Nachsorgeprotokolle ist unerlässlich für die Patientensicherheit und die Reduzierung von Behandlungskomplikationen. Unternehmen wie Medtronic und Nipro betonen ihre fortschrittlichen Design- und Sicherheitsmerkmale zur Minimierung von Infektionsrisiken.

- Darüber hinaus können strenge regulatorische Anforderungen an Gefäßzugangssysteme, einschließlich Sicherheitsvalidierung, Biokompatibilitätstests und Langzeitleistungsbewertung, die Produktzulassung verlangsamen und den Markteintritt neuer Technologien verzögern.

- Während Innovationen weiterhin stattfinden, erhöht die Notwendigkeit der Einhaltung zahlreicher internationaler Regulierungsrahmen die Entwicklungskosten und -zeiten und stellt kleinere Hersteller vor Herausforderungen.

- Die Überwindung dieser Hindernisse durch verbesserte Gerätesicherheit, robuste Infektionspräventionstechnologien und optimierte regulatorische Strategien wird entscheidend für die Unterstützung eines nachhaltigen Marktwachstums sein.

Marktübersicht für Geräte zur Behandlung von Dialysezugängen

Der Markt ist segmentiert nach Behandlungsart, Dialysemembrantypen, Nierenprodukten, Krankheitszustand, Endnutzer und Anwendung.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt in Heimhämodialyse, Hämodialyse und Peritonealdialyse unterteilt. Das Hämodialyse-Segment dominierte den Markt mit einem Umsatzanteil von 62,5 % im Jahr 2025, was auf seine weltweite Verbreitung und langjährige klinische Zuverlässigkeit zurückzuführen ist. Hämodialyse bleibt die bevorzugte Therapie für Patienten mit terminaler Niereninsuffizienz, da eine umfassende Krankenhausinfrastruktur und erfahrene nephrologische Behandlungsteams vorhanden sind. Die zunehmende Verbreitung von Diabetes, Bluthochdruck und die alternde Bevölkerung erweitern den Kreis der für die konventionelle Hämodialyse im Zentrum infrage kommenden Patienten. Kontinuierliche Innovationen bei Zugangskathetern, antimikrobiellen Beschichtungen und biokompatiblen Materialien stärken die Marktführerschaft dieses Segments zusätzlich. Die Kostenerstattung in entwickelten Märkten stabilisiert zudem das Behandlungsvolumen. All diese Faktoren festigen die Position der Hämodialyse als größte Behandlungskategorie.

Für den Bereich der Heimhämodialyse wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage der Patienten nach häuslicher Versorgung und flexiblen Therapieplänen. Fortschritte bei kompakten und tragbaren Geräten haben die Bedienung deutlich vereinfacht und ermöglichen eine sichere Anwendung zu Hause. Gesundheitssysteme fördern zunehmend Heimbehandlungsformen, um die Behandlungskosten zu senken und die Lebensqualität der Patienten zu verbessern. Fernüberwachungstechnologien und virtuelle Schulungsprogramme erleichtern die Patienteneinführung. Der Anstieg dezentraler Versorgungsmodelle nach der COVID-19-Pandemie hat die Akzeptanz von Heimbehandlungen beschleunigt. All diese Faktoren machen die Heimhämodialyse zum am schnellsten wachsenden Behandlungssegment.

- Nach Dialysemembrantypen

Basierend auf dem Membrantyp ist der Markt in synthetische High-Flux-Membranen und unmodifizierte Cellulose-Low-Flux-Membranen unterteilt. Das Segment der synthetischen High-Flux-Membranen dominierte den Markt mit dem größten Anteil im Jahr 2025, was auf ihre überlegene Clearance von mittelmolekularen Toxinen und die verbesserten Patientenergebnisse zurückzuführen ist. High-Flux-Technologien werden in spezialisierten Nierenzentren, insbesondere in Europa, Japan und Nordamerika, bevorzugt eingesetzt. Studien belegen durchgängig verbesserte Überlebensraten und eine Reduktion von Entzündungen durch High-Flux-Membranen, was die klinische Präferenz weiter stärkt. Hersteller investieren kontinuierlich in Membranen auf Polysulfon- und Polyethersulfonbasis, um die Biokompatibilität zu verbessern. Das Segment profitiert zudem von der zunehmenden Nutzung von Hämodiafiltrationssystemen. Diese Vorteile machen synthetische High-Flux-Membranen zur führenden Kategorie.

Für das Segment der unmodifizierten Zellulose-Low-Flux-Membranen wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch die starke Nachfrage in kostensensiblen und sich entwickelnden Regionen. Low-Flux-Membranen bleiben eine praktikable Option für Zentren mit begrenzten Budgets und grundlegender Dialyseinfrastruktur. Das Segment profitiert von hohen Beschaffungsmengen durch öffentliche Gesundheitssysteme in Südasien, Afrika und Lateinamerika. Verbesserungen bei der Zelluloseverarbeitung und Sterilisation haben die Anwendbarkeit und die Zuverlässigkeit der Lieferkette erhöht. Auch der zunehmende Ausbau von Dialysedienstleistungen in ländlichen Gebieten stützt die Nachfrage. Diese Faktoren tragen gemeinsam dazu bei, dass Low-Flux-Membranen die am schnellsten wachsende Membrankategorie darstellen.

- Von Renal Products

Basierend auf den Produktarten für die Nierenversorgung ist der Markt in Blutschlauchsysteme und Zubehör, Dialysegeräte, Hämofilter, Endotoxinfilter, Dialysatoren und arteriovenöse Produkte unterteilt. Das Segment der Dialysatoren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da es die wichtigste und am häufigsten ausgetauschte Komponente bei allen Hämodialysesitzungen darstellt. Dialysatoren zeichnen sich durch einen hohen wiederkehrenden Verbrauch aus und schaffen so eine stabile und große Nachfragebasis. Die Hersteller verbessern kontinuierlich die Membranpermeabilität, die Sterilisationsmethoden und die Biokompatibilität für Patienten, was die Präferenz für dieses Segment weiter stärkt. Dialysatoren werden sowohl bei chronischer als auch bei akuter Dialyse eingesetzt und tragen zu einer hohen Auslastung bei. Die zunehmende Verbreitung von High-Flux-Dialysatoren fördert das Umsatzwachstum zusätzlich. Diese Faktoren zusammen machen Dialysatoren zur führenden Produktkategorie für die Nierenversorgung.

Für den Markt für Dialysegeräte wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch weltweite Investitionen in den Ausbau und die Modernisierung von Dialysezentren. Geräte der neuen Generation verfügen über fortschrittliche Automatisierung, Ultrafiltrationskontrolle und Echtzeit-Patientenüberwachung, wodurch die Behandlungssicherheit und -effizienz erhöht werden. Mit der zunehmenden Verbreitung der Heimhämodialyse steigt die Nachfrage nach kompakten und tragbaren Systemen. Regierungen im asiatisch-pazifischen Raum und im Nahen Osten modernisieren die Niereninfrastruktur und fördern so die Gerätebeschaffung. Die Integration digitaler Vernetzung und cloudbasierter Analysen beschleunigt die Akzeptanz zusätzlich. All diese Faktoren machen Dialysegeräte zur am schnellsten wachsenden Produktkategorie.

- Nach Krankheitszustand

Basierend auf dem Krankheitsbild wird der Markt in akut und chronisch unterteilt. Das Segment der chronischen Erkrankungen dominierte den Markt mit dem größten Anteil im Jahr 2025, vor allem aufgrund der weltweit steigenden Inzidenz chronischer Nierenerkrankungen (CKD) und deren langfristigem Fortschreiten bis zum terminalen Nierenversagen (ESRD). Patienten mit chronischem Nierenversagen benötigen über Jahre hinweg eine kontinuierliche Dialyse, wodurch eine stabile und hohe Nachfrage nach Gefäßzugangssystemen entsteht. Die alternde Bevölkerung, Zivilisationskrankheiten und die höheren Überlebensraten von CKD-Patienten vergrößern die Zahl der chronisch erkrankten Patienten zusätzlich. Die Versorgung mit chronischen Dialyseleistungen ist in großen Gesundheitssystemen etabliert und unterstützt die kontinuierliche Nutzung von Gefäßzugangssystemen. Langfristige Behandlungszyklen verstärken zudem die wiederkehrende Nachfrage. Diese Trends festigen die Position chronischer Erkrankungen als dominierendes Marktsegment.

Im Akutsegment wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, bedingt durch die steigende Inzidenz von akutem Nierenversagen (ANV) auf Intensivstationen. Kritische Erkrankungen wie Sepsis, Multiorganversagen und Traumata erhöhen den Bedarf an kurzfristigen Dialysezugängen. Die kontinuierliche Nierenersatztherapie (CRRT) wird in Industrie- und Schwellenländern immer häufiger eingesetzt, was den Bedarf an temporären Zugangskathetern steigert. Krankenhäuser erweitern ihre Intensivkapazitäten und modernisieren ihre Ausstattung im Zuge der globalen Gesundheitsreformen nach der Pandemie. Programme zur Früherkennung und Intervention bei ANV tragen ebenfalls zu einem höheren Behandlungsvolumen bei. Diese Faktoren unterstützen das rasante Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflegeeinrichtungen, Forschungslabore, Dialysezentren und Kliniken unterteilt. Das Segment der Dialysezentren dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da diese Einrichtungen weltweit die meisten Dialysesitzungen durchführen. Spezialisierte Dialyseketten gewährleisten kontinuierliche Beschaffungszyklen für Verbrauchsmaterialien und Zugangssysteme. Ihre spezialisierte Infrastruktur ermöglicht effiziente Behandlungsabläufe mit hohem Patientenaufkommen. Große Dienstleister bauen ihre Netzwerkpräsenz weiter aus, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten. Stabile Erstattungsstrukturen in entwickelten Märkten bestärken die Präferenz für die Dialyse im Zentrum. Diese Dynamiken etablieren Dialysezentren als führendes Endnutzersegment.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von Hämodialyse und Peritonealdialyse zu Hause. Patienten bevorzugen diese Behandlungsformen immer häufiger aufgrund ihrer Bequemlichkeit, der Möglichkeit zur Selbstbestimmung und des geringeren Infektionsrisikos. Fortschritte bei tragbaren Dialysegeräten und sichereren Gefäßzugängen haben das Vertrauen der Patienten in die Heimbehandlung gestärkt. Tele-Nephrologie-Plattformen und Fernüberwachungssysteme unterstützen die klinische Betreuung. Staatliche und versicherungstechnische Förderprogramme für die häusliche Pflege beschleunigen den Übergang in die häusliche Pflege erheblich. Diese Faktoren machen die häusliche Pflege zur am schnellsten wachsenden Endnutzergruppe.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Serum- und Blutaufbereitung, Virusreinigung, Salzentfernung, Studien zur Arzneimittelbindung, Pufferaustausch und weitere Anwendungen unterteilt. Das Segment Serum- und Blutaufbereitung dominierte den Markt mit dem größten Anteil im Jahr 2025, da es die zentrale therapeutische Funktion der Dialyse umfasst – die Entfernung von Toxinen und die Flüssigkeitsregulation. Diese Anwendung erfordert die größte Anzahl an Zugangssystemen, Dialysatoren und Blutleitungssets. Die weltweit wachsende Zahl von Dialysepatienten gewährleistet eine kontinuierliche und wiederkehrende Produktnutzung. Fortschritte bei hocheffizienten Membranen und Filtrationstechnologien verbessern die klinischen Ergebnisse zusätzlich und stärken die Marktführerschaft dieses Segments. Gesundheitsdienstleister legen Wert auf eine hohe Blutreinigungsleistung, was den Beschaffungsbedarf erhöht. Diese Faktoren sichern die führende Position der Serum- und Blutaufbereitung.

Für den Bereich der Virusreinigung wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz fortschrittlicher Ultrafiltrations- und Nanofiltrationsmembranen in medizinischen und biotechnologischen Prozessen. Die biopharmazeutische Produktion und die Entwicklung von Zelltherapien sind stark von Systemen zur Virusinaktivierung abhängig, was die Nachfrage ankurbelt. Die nach der Pandemie verschärften Biosicherheitsstandards haben die Investitionen in Technologien zur Virusentfernung im Gesundheitswesen und in Forschungseinrichtungen beschleunigt. Steigende Forschungs- und Entwicklungsausgaben für Biologika und Impfstoffe tragen zusätzlich zur Marktexpansion bei. Innovationen bei hochselektiven Membranen verbessern die Leistung bei der Virusinaktivierung. Diese Trends unterstützen das rasante Wachstum des Marktes für Virusreinigung.

Marktanalyse für Dialysezugangsgeräte

- Nordamerika dominierte den Markt für Dialysezugangsbehandlungsgeräte mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, was auf die hohe Belastung durch Nierenversagen im Endstadium, die fortschrittliche Dialyseinfrastruktur und die weitverbreitete Anwendung innovativer Zugangswartungstechnologien zurückzuführen ist, wobei die USA aufgrund der steigenden Nachfrage nach langlebigen Zugangsoptionen und gerätebasierten Interventionen ein starkes Wachstum verzeichneten.

- Patienten und Gesundheitsdienstleister in der Region bevorzugen eindeutig zuverlässige, qualitativ hochwertige Gefäßzugangssysteme, die konsistente Behandlungsergebnisse ermöglichen. Diese Nachfrage wird durch etablierte Dialysenetzwerke und eine führende nephrologische Versorgungsinfrastruktur verstärkt.

- Der regionale Markt wird zudem durch günstige Erstattungspolitiken, eine wachsende Zahl von Patienten mit terminaler Niereninsuffizienz und kontinuierliche Innovationen bei Kathetermaterialien und Dialysatortechnologien gestützt, wodurch Nordamerika sich als wichtiger Knotenpunkt sowohl für das Behandlungsvolumen als auch für den technologischen Fortschritt im globalen Dialysezugangssektor positioniert.

Markteinblicke für Dialysezugangsgeräte in den USA

Der US-amerikanische Markt für Dialysezugangsgeräte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Anzahl an Patienten mit terminaler Niereninsuffizienz in den USA und die fortschrittliche klinische Infrastruktur für Hämodialyse und Peritonealdialyse. Anbieter suchen zunehmend nach zuverlässigen und langlebigen Zugangslösungen, die Komplikationen minimieren und einen effizienten Patientendurchlauf ermöglichen. Die steigende Anwendung bildgestützter Zugangsverfahren sowie die hohe Nachfrage nach endovaskulären Behandlungsinstrumenten beflügeln den Markt zusätzlich. Darüber hinaus tragen starke Investitionen in technologische Innovationen und die rasche Expansion ambulanter Dialysezentren zu einem robusten Marktwachstum bei.

Einblick in den europäischen Markt für Dialysezugangsgeräte

Der europäische Markt für Dialysezugangsgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz chronischer Nierenerkrankungen (CKD) und der zunehmende Fokus auf die Verbesserung der Ergebnisse von Gefäßzugängen. Die strengen klinischen Standards, die Infektionskontrolle und die Einführung fortschrittlicher Zugangssysteme in der Region fördern ein stetiges Wachstum. Europäische Gesundheitssysteme investieren aktiv in minimalinvasive Technologien zur Zugangspflege und tragen so zu einer höheren Behandlungseffizienz bei. Darüber hinaus tragen das wachsende Bewusstsein für frühzeitige Interventionen am Gefäßzugang und der Ausbau der Dialyseinfrastruktur in West- und Osteuropa zum Marktwachstum bei.

Markteinblicke für Dialysezugangsgeräte in Großbritannien

Der Markt für Dialysezugangsgeräte in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz chronischer Nierenerkrankungen (CKD) und die zunehmende Nutzung fortschrittlicher Behandlungsgeräte zur Verbesserung der Haltbarkeit von Gefäßzugängen. Bedenken hinsichtlich Zugangsversagen, Infektionen und Behandlungsverzögerungen veranlassen Krankenhäuser und Dialysezentren, sich für leistungsstarke Geräte zur Anlage und Pflege von Zugängen zu entscheiden. Das Engagement Großbritanniens für eine verbesserte Nierenversorgung durch moderne klinische Protokolle und die Integration digitaler Gesundheitslösungen dürfte das Marktwachstum zusätzlich ankurbeln. Steigende Investitionen in ambulante Dialyseeinrichtungen fördern die Einführung neuer Zugangstechnologien zusätzlich.

Einblick in den deutschen Markt für Dialysezugangsgeräte

Der Markt für Dialysezugangsgeräte in Deutschland wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach modernsten Lösungen für die Nierenversorgung und der zunehmende Fokus auf die Verbesserung der Ergebnisse von Gefäßzugängen. Deutschlands starke medizinische Infrastruktur und das Engagement für technologische Innovationen fördern die Verbreitung fortschrittlicher Katheter, Dialysatoren und Geräte zur endovaskulären Zugangspflege. Die zunehmende Präferenz für minimalinvasive Eingriffe entspricht dem deutschen Fokus auf Patientenkomfort, Sicherheit und Effizienz. Die Anwendung hochwertiger Gefäßzugangslösungen im öffentlichen und privaten Gesundheitswesen nimmt stetig zu.

Markteinblicke für Dialysezugangsgeräte im asiatisch-pazifischen Raum

Der Markt für Dialysezugangsbehandlungsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der rasante Anstieg von Fällen chronischer Nierenerkrankungen (CKD) und terminaler Niereninsuffizienz (ESRD) sowie der verbesserte Zugang zur Nierenversorgung in China, Japan und Indien. Steigende Investitionen im Gesundheitswesen und Verbesserungen der Dialyseinfrastruktur fördern die Einführung moderner Zugangspflegetechnologien. Auch der zunehmende Trend zu minimalinvasiven Verfahren in der Region trägt zum Marktwachstum bei. Darüber hinaus erweitern Produktionsvorteile und die steigende Verfügbarkeit kostengünstiger Geräte den Zugang für eine breite Patientengruppe im asiatisch-pazifischen Raum.

Einblick in den japanischen Markt für Dialysezugangsgeräte

Der japanische Markt für Dialysezugangsgeräte gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der hohen Dialysedurchdringung und der Nachfrage nach präzisen Behandlungslösungen zunehmend an Dynamik. Japanische Gesundheitsdienstleister legen Wert auf Zuverlässigkeit, Sicherheit und langfristige Durchgängigkeit des Gefäßzugangs und fördern so die Einführung technologisch fortschrittlicher Geräte. Die zunehmende Integration bildgestützter Interventionen und digitaler Überwachungssysteme unterstützt das Marktwachstum zusätzlich. Da in Japan weiterhin eine große Anzahl älterer Menschen mit terminaler Niereninsuffizienz behandelt wird, dürfte die Nachfrage nach effizienten und minimalinvasiven Zugangsbehandlungen deutlich steigen.

Einblick in den indischen Markt für Dialysezugangsgeräte

Der indische Markt für Dialysezugangsgeräte wird 2025 den größten Anteil im asiatisch-pazifischen Raum ausmachen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die wachsende Zahl von Patienten mit chronischer Nierenerkrankung (CKD) und die signifikante Expansion von Dialysedienstleistern. Die zunehmende Verbreitung von Hämodialyse und Peritonealdialyse in Indien treibt die Nachfrage nach zuverlässigen Gefäßzugangslösungen an. Steigende Investitionen im Gesundheitswesen, staatlich geförderte Dialyseprogramme und die Präsenz lokaler Gerätehersteller fördern das Marktwachstum zusätzlich. Der wachsende Fokus auf kostengünstige Technologien zur Zugangspflege und die Expansion von Niedrigkosten-Dialysezentren prägen den Markt in Indien weiterhin.

Marktanteil von Geräten zur Behandlung von Dialysezugängen

Die Branche der Dialysezugangsgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Baxter (USA)

- AngioDynamics, Inc. (USA)

- Teleflex Incorporated (USA)

- Cook (USA)

- NxStage Medical, Inc. (USA)

- Asahi Kasei Medical Co., Ltd. (Japan)

- NIPRO CORPORATION (Japan)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- Terumo Corporation (Japan)

- Rockwell Medical, (USA)

- Kawasumi Laboratories, Inc. (Japan)

- GIA Medical (USA)

- DaVita Inc. (USA)

- Diaverum (Schweden)

- Henry Schein, Inc. (USA)

- JMS Co., Ltd. (Japan)

- Quanta Dialysis Technologies (UK)

- CVS Health (USA)

- Covestro AG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Dialysezugangsgeräte?

- Im November 2025 präsentierte Humacyte positive Zweijahresergebnisse aus seiner Phase-3-Studie mit dem ATEV (Acellular Tissue Engineered Vessel), die eine überlegene funktionelle Durchgängigkeit im Vergleich zu autogenen Fisteln bei weiblichen, übergewichtigen und diabetischen Patienten demonstrierten – ein wichtiger Fortschritt, der die Abhängigkeit von Kathetern verringern und die Ergebnisse des Gefäßzugangs für Hochrisiko-Hämodialysepatienten verbessern könnte.

- Im September 2025 erhielt PatenSee von der US-amerikanischen Arzneimittelbehörde FDA den Status eines bahnbrechenden Medizinprodukts für sein berührungsloses System zur Überwachung von Gefäßzugängen bei Hämodialysepatienten. Die KI-gestützte optische Plattform dient der berührungslosen Überwachung von Zugangsstellen, ermöglicht die Früherkennung von Stenosen und optimiert die Versorgung von Gefäßzugängen.

- Im Mai 2025 gab Phraxis die FDA-Zulassung seines EndoForce Connectors für die endovaskuläre Venenanastomose bekannt. Dieses neuartige Implantat vereinfacht die Anlage von arteriovenösen Transplantaten (AVGs), da es die chirurgische Venenpräparation überflüssig macht und somit ein geringeres Gewebetrauma sowie eine verbesserte Langzeitfunktion des Transplantats verspricht.

- Im Januar 2024 wurde VasQ External Vascular Support (entwickelt von Laminate Medical Technologies) nach der FDA-Zulassung erstmals in den Vereinigten Staaten implantiert. Dies stellt einen bedeutenden Meilenstein für ein Gerät dar, das arteriovenöse Fisteln (AVF) von Beginn an unterstützen und potenziell den Erfolg und die Lebensdauer der Fistel verbessern soll.

- Im Juni 2023 gab Merit Medical Systems die Übernahme eines bedeutenden Portfolios von Dialysekathetern bekannt, darunter zentralvenöse Zugangskatheter und das Surfacer Inside-Out Access Catheter System von AngioDynamics und Bluegrass Vascular Technologies. Damit erweiterte das Unternehmen sein Angebot an katheterbasierten Zugangslösungen für die Dialyse und verwandte Therapien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.