Global Chronic Kidney Disease Ckd Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13,220.00 Million

USD

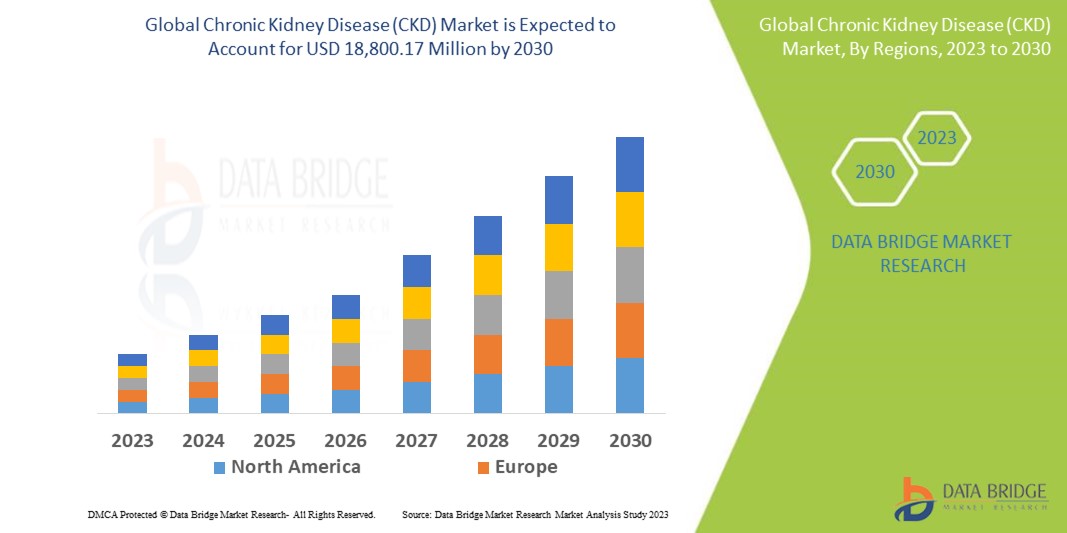

18,800.17 Million

2022

2030

USD

13,220.00 Million

USD

18,800.17 Million

2022

2030

| 2023 –2030 | |

| USD 13,220.00 Million | |

| USD 18,800.17 Million | |

| % | |

|

Globaler Markt für chronische Nierenerkrankungen (CKD), nach Produkttyp (Diagnostik, Behandlung), Verabreichungsweg (oral, intravenös, subkutan), Endnutzer (Krankenhäuser, Diagnostiklabore, häusliche Pflege, Fachkliniken, Sonstige), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken) - Branchentrends und Prognose bis 2030.

Marktanalyse und Marktgröße für chronische Nierenerkrankungen (CKD)

Die chronische Nierenerkrankung (CKD) ist eine langfristige Erkrankung, bei der die Nierenfunktion allmählich nachlässt. Die Nieren spielen eine entscheidende Rolle bei der Filterung von Abfallprodukten, überschüssiger Flüssigkeit und Giftstoffen aus dem Blut und regulieren zudem den Blutdruck, den Elektrolythaushalt und die Produktion roter Blutkörperchen. CKD schreitet typischerweise langsam fort und kann unbehandelt zu Nierenversagen führen. Diabetes, Glomerulonephritis , polyzystische Nierenerkrankung und Bluthochdruck sind die Ursachen für CKD. Bei Verdacht auf CKD kann der Arzt verschiedene Untersuchungen anordnen, darunter Bluttests zur Messung der Nierenfunktion (Kreatinin- und Harnstoff-Stickstoff-Werte), Urinuntersuchungen, bildgebende Verfahren (Ultraschall und Computertomographie) und in manchen Fällen eine Nierenbiopsie.

Data Bridge Market Research prognostiziert für den Markt für chronische Nierenerkrankungen (CKD), der 2022 ein Volumen von 13.220,00 Mio. USD aufwies, einen rasanten Anstieg auf 18.800,17 Mio. USD bis 2030. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum. Die Diagnostik dominiert das Produktsegment des CKD-Marktes aufgrund der zunehmenden Verbreitung von CKD. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen.

Marktumfang und Segmentierung des Marktes für chronische Nierenerkrankungen (CKD)

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015-2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Absatzmenge in Einheiten, Preisgestaltung in USD |

|

Abgedeckte Segmente |

Produktart (Diagnostik, Behandlung), Verabreichungsweg (oral, intravenös, subkutan), Endverbraucher (Krankenhäuser, Diagnostische Labore, Häusliche Pflege, Fachkliniken, Sonstige), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland, Übriges Europa in Europa, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Übriges Asien-Pazifik (APAC) im Asien-Pazifik-Raum (APAC), Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Israel, Übriger Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Übriges Südamerika als Teil Südamerikas. |

|

Abgedeckte Marktteilnehmer |

Pfizer Inc. (USA), Amgen, Inc. (USA), F. Hoffmann-La Roche Ltd. (Schweiz), Abbott (USA), Bristol-Myers Squibb Company (USA), GlaxoSmithKline Plc (Großbritannien), Novartis AG (Schweiz), Sanofi (Frankreich), Teva Pharmaceutical Industries Ltd (Israel), Fresenius Medical Care AG & Co. KGaA (Deutschland), Kissei Pharmaceutical Co., Ltd. (Japan), AbbVie Inc. (USA), Merck KGaA (USA), Otsuka Pharmaceutical Co., Ltd. (Japan), AstraZeneca (Großbritannien), Johnson & Johnson Services, Inc. (USA), Akebia Therapeutics, Inc. (USA), FibroGen, Inc. (USA) und Siemens Healthcare GmbH (Deutschland) |

|

Marktchancen |

|

Marktdefinition

Die chronische Nierenerkrankung (CKD), auch chronisches Nierenversagen genannt, ist durch einen fortschreitenden Verlust der Nierenfunktion gekennzeichnet. Es gibt verschiedene Medikamente auf dem Markt. Diese können die chronische Nierenerkrankung zwar nicht heilen, aber sie behandeln Komplikationen und verlangsamen das Fortschreiten der Nierenschädigung.

Marktdynamik bei chronischer Nierenerkrankung (CKD)

Fahrer

- Zunehmende Prävalenz von CKD

Die weltweite Verbreitung chronischer Nierenerkrankungen (CKD) nimmt aufgrund der alternden Bevölkerung, Bewegungsmangels, ungesunder Ernährung und der höheren Prävalenz von Risikofaktoren wie Diabetes und Bluthochdruck zu . Die steigende Zahl von CKD-Fällen treibt die Nachfrage nach Behandlungs- und Managementlösungen an.

- Technologische Fortschritte im Management von Nierenerkrankungen

Fortschritte in der Medizintechnik haben zur Entwicklung innovativer Diagnoseverfahren , Therapieoptionen und Behandlungsmethoden für chronische Nierenerkrankungen geführt. Zu diesen Fortschritten zählen verbesserte Screening-Techniken, Biomarker zur Früherkennung, tragbare Geräte zur kontinuierlichen Überwachung und Telemedizinplattformen für die Fernbetreuung von Patienten.

- Wachsendes Bewusstsein und Initiativen zur Früherkennung

Das gestiegene Bewusstsein für Nierengesundheit und die Bedeutung der Früherkennung hat dazu geführt, dass sich mehr Menschen auf chronische Nierenerkrankungen (CKD) untersuchen lassen. Öffentliche Gesundheitskampagnen, Aufklärungsprogramme und Initiativen von Gesundheitsorganisationen haben zur Früherkennung von CKD-Fällen beigetragen und somit ein rechtzeitiges Eingreifen und eine Behandlung ermöglicht.

- Steigende Gesundheitsausgaben

Regierungen und private Einrichtungen investieren verstärkt in das Gesundheitswesen, insbesondere in die Behandlung von Nierenerkrankungen. Höhere Gesundheitsausgaben ermöglichen einen besseren Zugang zu Diagnostik, Therapieoptionen und spezialisierter Versorgung für Patienten mit chronischer Nierenerkrankung und treiben so das Marktwachstum an.

Gelegenheiten

- Präzisionsmedizinische Ansätze

Die chronische Nierenerkrankung (CKD) ist eine heterogene Erkrankung mit verschiedenen Ursachen und Krankheitsverläufen. Der Einsatz von Präzisionsmedizin , einschließlich genetischer Profilerstellung, molekularer Diagnostik und maßgeschneiderter Behandlungsansätze, kann die Therapieergebnisse optimieren und die Patientenversorgung verbessern.

-

Digitale Gesundheit und Fernüberwachung

Die Integration digitaler Gesundheitstechnologien wie Wearables, Fernüberwachungssysteme und Telemedizinplattformen bietet die Möglichkeit, die Patienteneinbindung zu verbessern, das Selbstmanagement zu optimieren und die Versorgung von Patienten mit chronischer Nierenerkrankung aus der Ferne zu ermöglichen. Diese Technologien erleichtern die Echtzeitüberwachung von Vitalfunktionen, Medikamenteneinnahme und Lebensstilfaktoren und tragen so zu einem besseren Krankheitsmanagement und weniger Krankenhausaufenthalten bei.

Einschränkungen/Herausforderungen

- Nebenwirkungen und Sicherheitsbedenken

Einige bestehende Therapien für chronische Nierenerkrankungen (CKD), wie beispielsweise bestimmte Medikamente, können Nebenwirkungen und Sicherheitsrisiken bergen. Nephrotoxizität, Wechselwirkungen mit anderen Medikamenten und unerwünschte Arzneimittelwirkungen können die Anwendung bestimmter Medikamente einschränken oder eine sorgfältige Überwachung erforderlich machen. Die Abwägung von Nutzen und Risiken der Behandlungen stellt eine Herausforderung im CKD-Management dar.

-

Begrenztes Bewusstsein und mangelnde Früherkennung

Trotz verstärkter Aufklärungsbemühungen bleiben viele Fälle von chronischer Nierenerkrankung (CKD) unentdeckt, bis die Krankheit fortgeschritten ist. Die späte Diagnose beeinträchtigt die Wirksamkeit von Behandlungen und schränkt die Möglichkeiten für frühzeitige Präventionsmaßnahmen ein. Um diesem Problem zu begegnen, sind eine stärkere Aufklärung, die Förderung regelmäßiger Vorsorgeuntersuchungen und die Verbesserung der Diagnosemethoden unerlässlich.

Dieser Marktbericht zu chronischer Nierenerkrankung (CKD) liefert detaillierte Informationen zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierung, Marktanteilen, dem Einfluss nationaler und regionaler Marktteilnehmer, Chancen in Bezug auf neue Umsatzpotenziale, Änderungen der Marktregulierung, strategischen Wachstumsanalysen, Marktgröße, Marktwachstum nach Kategorien, Anwendungsnischen und Marktführerschaft, Produktzulassungen, Produkteinführungen, geografischen Expansionen und technologischen Innovationen. Für weitere Informationen zum CKD-Markt kontaktieren Sie Data Bridge Market Research und fordern Sie ein Analysten-Briefing an. Unser Team unterstützt Sie bei fundierten Marktentscheidungen für Ihr Marktwachstum.

Aktuelle Entwicklung

- Im Juli 2021 erhielt Bayers KERENDIA (Finerenon) die Zulassung der US-amerikanischen Arzneimittelbehörde FDA zur Behandlung von Patienten mit chronischer Nierenerkrankung in Verbindung mit Typ-2-Diabetes.

- Im April 2021 wurde Farxiga (Dapagliflozin) von AstraZeneca, ein Natrium-Glukose-Cotransporter-2-Hemmer (SGLT2-Hemmer), in den USA zugelassen, um das Risiko eines anhaltenden Rückgangs der geschätzten glomerulären Filtrationsrate (eGFR), einer terminalen Niereninsuffizienz (ESKD), eines kardiovaskulären Todes (CV) und einer Hospitalisierung wegen Herzinsuffizienz (hHF) bei Erwachsenen mit chronischer Nierenerkrankung (CKD) und einem Risiko für ein Fortschreiten der Erkrankung zu verringern.

Umfang des globalen Marktes für chronische Nierenerkrankungen (CKD)

Der Markt für chronische Nierenerkrankungen (CKD) ist nach Produkttyp, Verabreichungsweg, Endverbraucher und Vertriebskanal segmentiert. Das Wachstum dieser Segmente ermöglicht die Analyse von Segmenten mit geringem Wachstum und bietet Nutzern einen wertvollen Marktüberblick sowie Einblicke, die sie bei strategischen Entscheidungen zur Identifizierung zentraler Marktanwendungen unterstützen.

Produktart

- Diagnose

- Behandlung

Verabreichungsweg

- Oral

- Intravenös

- Subkutan

Endbenutzer

- Krankenhäuser

- Diagnostische Labore

- Häusliche Pflege

- Fachkliniken

- Andere)

Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Marktanalyse/Einblicke in chronische Nierenerkrankungen (CKD)

Der Markt für chronische Nierenerkrankungen (CKD) wird analysiert und Einblicke in die Marktgröße und Trends werden nach Land, Produkttyp, Verabreichungsweg, Endverbraucher und Vertriebskanal, wie oben erwähnt, bereitgestellt.

Die im Marktbericht für chronische Nierenerkrankungen (CKD) abgedeckten Länder sind: USA, Kanada und Mexiko in Nordamerika; Deutschland, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland und das übrige Europa in Europa; China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen und das übrige Asien-Pazifik (APAC) in der Region Asien-Pazifik (APAC); Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Israel und das übrige Nahe Osten und Afrika (MEA) als Teil der Region Naher Osten und Afrika (MEA); Brasilien, Argentinien und das übrige Südamerika als Teil Südamerikas.

Nordamerika dominiert den Markt für chronische Nierenerkrankungen (CKD) aufgrund der steigenden Prävalenz von CKD in der Region. Auch wachsende Investitionen in die Gesundheitsinfrastruktur tragen zum Marktwachstum bei.

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum von 2023 bis 2030 ein signifikantes Wachstum erwartet. Gründe hierfür sind die zunehmenden staatlichen Initiativen zur Förderung des Bewusstseins, der Anstieg des Medizintourismus, die wachsenden Forschungsaktivitäten in der Region, das Vorhandensein riesiger unerschlossener Märkte, das große Bevölkerungspotenzial und die steigende Nachfrage nach qualitativ hochwertiger Gesundheitsversorgung in der Region.

Der Länderteil des Berichts analysiert zudem die jeweiligen Markteinflussfaktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter und Fallstudien dienen als Indikatoren für die Prognose des Marktszenarios in den einzelnen Ländern. Auch die Präsenz und Verfügbarkeit globaler Marken, die Herausforderungen durch starke oder schwache Konkurrenz lokaler und nationaler Marken sowie die Auswirkungen nationaler Zölle und Handelswege werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der Gesundheitsinfrastruktur, installierte Basis und Durchdringung neuer Technologien

Der Markt für chronische Nierenerkrankungen (CKD) bietet Ihnen detaillierte Marktanalysen für jedes Land, einschließlich des Wachstums der Gesundheitsausgaben für Investitionsgüter, der installierten Basis verschiedener Produkte für den CKD-Markt, der Auswirkungen von Technologien anhand von Lebenszykluskurven sowie von Änderungen im regulatorischen Umfeld des Gesundheitswesens und deren Folgen für den CKD-Markt. Die Daten umfassen den Zeitraum 2015–2020.

Wettbewerbsumfeld und Marktanteilsanalyse für chronische Nierenerkrankungen (CKD)

Die Wettbewerbslandschaft des Marktes für chronische Nierenerkrankungen (CKD) wird detailliert nach Wettbewerbern dargestellt. Zu den enthaltenen Informationen gehören Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf den Fokus der Unternehmen auf diesen Markt.

Zu den wichtigsten Akteuren auf dem Markt für chronische Nierenerkrankungen (CKD) gehören:

- Pfizer Inc. (USA)

- Amgen, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Abbott (USA)

- Bristol-Myers Squibb Company (USA)

- GlaxoSmithKline Plc (UK)

- Novartis AG (Schweiz)

- Sanofi (Frankreich)

- Teva Pharmaceutical Industries Ltd (Israel)

- Fresenius Medical Care AG & Co. KGaA (Deutschland)

- Kissei Pharmaceutical Co., Ltd. (Japan)

- AbbVie Inc. (USA)

- Merck KGaA (USA)

- Otsuka Pharmaceutical Co., Ltd. (Japan)

- AstraZeneca (UK)

- Johnson & Johnson Services, Inc. (USA)

- Akebia Therapeutics, Inc. (USA)

- FibroGen, Inc. (USA)

- Siemens Healthcare GmbH (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD)

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Erreichen der globalen Marktgröße für chronische Nierenerkrankungen (CKD)

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 EPIDEMIOLOGISCHE MODELLIERUNG

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD): FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 PESTEL-ANALYSE

5 Brancheneinblicke

5.1 Patentanalyse

5.1.1 Patentlandschaft

5.1.2 USPTO-NUMMER

5.1.3 Ablauf des Patents

5.1.4 EPIO-NUMMER

5.1.5 Patentstärke und Qualität

5.1.6 Patentansprüche

5.1.7 Patentzitate

5.1.8 Patentstreitigkeiten und Lizenzierung

5.1.9 Patentakte

5.1.10 Länder, in denen Patente erteilt wurden

5.1.11 TECHNOLOGISCHER HINTERGRUND

5.2 Medikamentenbehandlungsrate in reifen Märkten

5.3 Demografische Trends: Auswirkungen auf alle Inzidenzraten

5.4 Patientenflussdiagramm

5.5 WICHTIGE PREISSTRATEGIEN

5.6 WICHTIGSTE STRATEGIEN ZUR PATIENTENREGISTRIERUNG

5.7 Interviews mit Spezialisten

5.8 Weitere KOL-Momentaufnahmen

6 EPIDEMOLOGI

6.1 Häufigkeit

6.2 BEHANDLUNGSRATE

6.3 STERBLICHTRETTUNGSRATE

6.4 Modell zur Verbesserung der Medikamentenadhärenz und des Therapiewechsels

6.5 Behandlungserfolgsraten der Patienten

7 Fusionen und Übernahmen

7.1 LIZENZIERUNG

7.2 Vermarktungsvereinbarungen

8. RECHTLICHER RAHMEN

8.1 Genehmigungsverfahren

8.2 GEOGRAFIEN: LEICHTIGKEIT DER BEHÖRDENZULASSUNG

8.3 Genehmigungsverfahren

8.4 LIZENZIERUNG UND REGISTRIERUNG

8.5 Überwachung nach der Markteinführung

8.6 Richtlinien für gute Herstellungspraxis (GMP)

9 PIPELINE-ANALYSE

9.1 Klinische Studien und Phasenanalyse

9.2 Pipeline für die medikamentöse Therapie

9.3 PHASE III KANDIDATEN

9.4 PHASE-II-KANDIDATEN

9.5 PHASE-I-KANDIDATEN

9.6 ANDERE (PRÄKLINISCHE UND FORSCHUNGS-)

TABELLE 1 WELTWEITER MARKT FÜR KLINISCHE STUDIEN FÜR XX

Firmenname Therapiegebiet

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 2 VERTEILUNG DER PRODUKTE UND PROJEKTE NACH PHASE

Phase Anzahl der Projekte

Präklinische/Forschungsprojekte XX

Klinische Entwicklung XX

Phase I XX

Phase II XX

Phase III XX

In den USA eingereicht/genehmigt, aber noch nicht auf dem Markt XX

Insgesamt XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 3 VERTEILUNG DER PROJEKTE NACH THERAPEUTISCHEM BEREICH UND PHASE

Therapeutisches Gebiet Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

TABELLE 4 VERTEILUNG DER PROJEKTE NACH WISSENSCHAFTLICHEM ANSATZ UND PHASE

Technologie-Präklinisches/Forschungsprojekt

XX XX

XX XX

XX XX

XX XX

XX XX

Gesamtzahl der Projekte XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

ABBILDUNG 1: TOP-UNTERNEHMEN BASIEREND AUF EINEM BLICK AUF F&E FÜR XX

Quellen: Pressemitteilungen, Geschäftsberichte, SEC-Einreichungen, Investorenpräsentationen, sonstige Regierungsquellen, Analysen auf Basis von Sekundärdaten, Experteninterviews

10 VERMARKTETE ARZNEIMITTELANALYSE

10.1 Droge

10.1.1 MARKENNAME

10.1.2 GENERIKANAME

10.2 Therapeutische Indikation

10.3 PHARAKOLOGIELLE KLASSE DES ARZNEIMITTELS

10.4 Primäre Indikation des Arzneimittels

10.5 Marktstatus

10.6 MEDIKAMENTENART

10.7 ARZNEIMITTELDOSIERUNGSFORM

10,8 VERFÜGBARE DOSIERUNGEN

10.9 Verpackungsart

10.1 Arzneimittelverabreichungsweg

10.11 Dosierungshäufigkeit

10.12 Einblicke in die Drogenwelt

10.13 ÜBERBLICK ÜBER DIE ARZNEIMITTELENTWICKLUNGSAKTIVITÄTEN WIE REGULATORISCHE MILSTONE-KRITERIEN, SICHERHEITSDATEN UND WIRKSAMKEITSDATEN, DATEN ZUR MARKTEXKLUSIVITÄT.

10.13.1 Marktprognose

10.13.2 Cross-Wettbewerb

10.13.3 Therapeutisches Portfolio

10.14 Aktuelles Entwicklungsszenario

11 MARKTÜBERSICHT

11.1 FAHRER

11.2 FESSELN

11.3 CHANCE

11.4 HERAUSFORDERUNGEN

12. Marktzugang

12.1 10-JAHRES-MARKTPROGNOSE

12.2 Aktuelle Aktualisierungen zu klinischen Studien

12.3 Jährlich neu von der FDA zugelassene Arzneimittel

12.4 Arzneimittelhersteller und -geschäfte

12,5 GROSSE DROGENKONSUMGEBUNG

12.6 Aktuelle Behandlungsmethoden

12.7 Auswirkungen der bevorstehenden Therapie

13 F&E-ANALYSE

13.1 VERGLEICHENDE ANALYSE

13.2 Arzneimittelentwicklungslandschaft

13.3 Detaillierte Einblicke in regulatorische Meilensteine

13.4 Therapeutische Beurteilung

13.5 VERMÖGENSBASIERTE KOOPERATIONEN UND PARTNERSCHAFTEN

14. WELTWEITER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH DIAGNOSE UND BEHANDLUNG

(HINWEIS: FÜR ALLE SEGMENTE UND UNTERSEGMENTE DES PRODUKTS WERDEN MARKTWERT-, VOLUMEN- UND ASP-ANALYSEN BEREITGESTELLT)

14.1 ÜBERSICHT

14.2 DIAGNOSE

14.2.1 Blutuntersuchungen

14.2.1.1. Kreatinin

14.2.1.2. ANDERE BIOMARKER

14.2.2 Urintests

14.2.2.1. Test mit einem Teststreifen auf Albumin

14.2.2.2. URINAL-ALBUMIN-KRETININ-VERHÄLTNIS (UACR)

14.2.3 Bildgebende Verfahren

14.2.3.1. Röntgenaufnahmen

14.2.3.2. Pyelogographie

14.2.3.3. ULTRASCHALLUNTERSUCHUNG

14.2.3.4. Computertomographie

14.2.3.5. ANDERE

14.2.4 BIOPSIE

14.2.4.1. Offene Nierenbiopsie

14.2.4.2. PERKUTANE NIERENBIOPSIE

14.2.4.3. Laparoskopische Nierenbiopsie

14.2.4.4. Transjuguläre Nierenbiopsie

14.3 BEHANDLUNG

14.3.1 MEDIKAMENTE

14.3.1.1. MEDIKAMENTE, NACH ARTEN

14.3.1.1.1. SGLT2-Inhibitoren

14.3.1.1.1.1 Dapagliflozin

14.3.1.1.1.2 ANDERE

14.3.1.1.2. ACE-HEMMER

14.3.1.1.2.1 BENAZEPRIL

14.3.1.1.2.2 CAPTOPRIL

14.3.1.1.2.3 ENALAPRIL

14.3.1.1.2.4 CAPTOPRIL

14.3.1.1.2.5 LISINOPRIL

14.3.1.1.2.6 CAPTOPRIL

14.3.1.1.2.7 CAPTOPRIL

14.3.1.1.2.8 ANDERE

14.3.1.1.3. BETA-BLOCKER

14.3.1.1.3.1 ACEBUTOLOL

14.3.1.1.3.2 ATENOLOL

14.3.1.1.3.3 BISOPROLOL

14.3.1.1.3.4 NADOLOL

14.3.1.1.4. NADOLOL

14.3.1.1.4.1 Amilorid

14.3.1.1.4.2 Bumetanid

14.3.1.1.4.3 Furosemid

14.3.1.1.4.4 METOLAZONE

14.3.1.1.4.5 Spironolacton

14.3.1.1.4.6 Thiazide

14.3.1.1.4.7 Torsemid

14.3.1.1.4.8 Triamteren

14.3.1.1.5. ERYTHROPOIES-STIMULIERENDE AGENTEN (ESAS)

14.3.1.1.5.1 EPOETIN ALFA

14.3.1.1.5.2 EPOETIN BETA

14.3.1.1.5.3 DARBEPOETIN ALFA

14.3.1.1.5.4 ANDERE

14.3.1.1.6. Antibiotika

14.3.1.1.6.1 CEFTRIAXON

14.3.1.1.6.2 Clindamycin

14.3.1.1.6.3 Doxycyclin

14.3.1.1.6.4 MOXIFLOXACIN

14.3.1.1.6.5 Azithromycin

14.3.1.1.6.6 CIPROFLOXACIN

14.3.1.1.6.7 LEVOFLOXACIN

14.3.1.1.6.8 ANDERE

14.3.1.1.7. Diuretika

14.3.1.1.8. PHOSPHATBINDUNGSMITTEL

14.3.1.1.9. ANDERE

14.3.1.2. MEDIKAMENTENVERABREICHUNG NACH VERABREICHUNGSART

14.3.1.2.1. MÜNDLICH

14.3.1.2.1.1 Tabletten

14.3.1.2.1.2 KAPSELN

14.3.1.2.2. PARENTERAL

14.3.1.2.2.1 INTRAVENÖS

14.3.1.2.2.2 UNTERHAUT

14.3.1.2.2.3 ANDERE

14.3.1.2.3. ANDERE

14.3.1.3. ARZNEIMITTEL, NACH PRODUKTART

14.3.1.3.1. MARKEN-/ REFERENZARZNEIMITTEL

14.3.1.3.1.1 KARENDIA

14.3.1.3.1.2 CAPOTEN

14.3.1.3.1.3 PRINIVIL

14.3.1.3.1.4 DAPRUDUSTAT

14.3.1.3.1.5 DIOVAN

14.3.1.3.1.6 SEKTRAL

14.3.1.3.1.7 JARDIANCE

14.3.1.3.1.8 BYSTOLIC

14.3.1.3.1.9 COREG

14.3.1.3.1.10 CRESTOR

14.3.1.3.1.11 FARXIGA

14.3.1.3.1.12 ANDERE

14.3.1.3.2. GENERISCHES/BIOSIMILARES ARZNEIMITTEL

14.3.1.3.2.1 QUINAPRIL

14.3.1.3.2.2 CANDESARTAN

14.3.1.3.2.3 NEBIVOLOL

14.3.1.3.2.4 Rosuvastatin

14.3.1.3.2.5 ANDERE

14.3.1.4. MEDIKAMENTE, NACH VERSCHREIBUNGSART

14.3.1.4.1. VERSCHREIBUNGSPFLICHTIGES ARZNEIMITTEL

14.3.1.4.2. OTC-Arzneimittel

14.3.2 DIALYSE

14.3.2.1. Hämodialyse

14.3.2.1.1. Hämodialyse im Zentrum

14.3.2.1.2. Hämodialyse für den Heimgebrauch

14.3.2.2. Peritonealdialyse

14.3.2.2.1. Hämodialyse im Zentrum

14.3.2.2.2. Hämodialyse für den Heimgebrauch

14.3.3 Nierentransplantation

14.3.3.1. Nierentransplantationen von verstorbenen Spendern

14.3.3.2. Lebendnierentransplantationen

15 GLOBALER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH STADIUM

15.1 ÜBERSICHT

15.2 STUFE 1

15.2.1 DIAGNOSE

15.2.2 BEHANDLUNG

15.3 STUFE 2

15.3.1 DIAGNOSE

15.3.2 BEHANDLUNG

15.4 STUFE 3

15.4.1 DIAGNOSE

15.4.2 BEHANDLUNG

15.5 STUFE 4

15.5.1 DIAGNOSE

15.5.2 BEHANDLUNG

15.6 STUFE 5

15.6.1 DIAGNOSE

15.6.2 BEHANDLUNG

16. Weltweiter Markt für chronische Nierenerkrankungen (CKD), nach Altersgruppe

16.1 ÜBERSICHT

16.2 PÄDIATRIS

16.3 ERWACHSENE

16.4 GERIATRIC

17. WELTWEITER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH GESCHLECHT

17.1 ÜBERSICHT

17.2 MÄNNLICH

17.3 WEIBLICH

18. WELTWEITER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH ENDVERBRAUCHER

18.1 ÜBERSICHT

18.2 KRANKENHÄUSER

18.2.1 PRIVAT

18.2.1.1. Stufe 1

18.2.1.2. Stufe 2

18.2.1.3. Stufe 3

18.2.2 ÖFFENTLICH

18.2.2.1. Stufe 1

18.2.2.2. Stufe 2

18.2.2.3. Kliniken der Stufe 3

18.3 DIAGNOSTISCHE ZENTREN

18.4 Dialysezentren

18.5 Häusliche Pflegeeinrichtungen

18.6 ANDERE

19. WELTWEITER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH VERTRIEBSKANAL

19.1 ÜBERSICHT

19.2 Direktausschreibung

19.2.1 Krankenhausapotheke

19.2.2 Online-Apotheke

19.2.3 Einzelhandelsapotheke

19.3 ANDERE

20 GLOBALER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), SWOT- UND DBMR-ANALYSE

21. Globaler Markt für chronische Nierenerkrankungen (CKD), Unternehmenslandschaft

21.1 AKTIENANALYSE: NORDAMERIKA

21.2 AKTIENANALYSE: EUROPA

21.3 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

21.4 Fusionen und Übernahmen

21.5 PRODUKTENTWICKLUNG & ZULASSUNGEN

21.6 ERWEITERUNGEN

21.7 RECHTLICHE ÄNDERUNGEN

21.8 Partnerschaften und andere strategische Entwicklungen

22. WELTWEITER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH GEOGRAFIE

22.1 WELTWEITER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

22.2 NORDAMERIKA

22.2.1 US

22.2.1.1. US-MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH DIAGNOSE UND BEHANDLUNG

22.2.1.2. US-MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH STADIUM

22.2.1.3. US-Markt für chronische Nierenerkrankungen (CKD), nach Altersgruppe

22.2.1.4. US-MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH GESCHLECHT

22.2.1.5. US-MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH ENDVERBRAUCHER

22.2.1.6. US-MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), NACH VERTRIEBSKANAL

22.2.2 KANADA

22.2.3 MEXIKO

22.3 EUROPA

22.3.1 DEUTSCHLAND

22.3.2 FRANKREICH

22.3.3 Vereinigtes Königreich

22.3.4 UNGARN

22.3.5 LITAUEN

22.3.6 ÖSTERREICH

22.3.7 IRLAND

22.3.8 NORWEGEN

22.3.9 POLEN

22.3.10 ITALIEN

22.3.11 SPANIEN

22.3.12 RUSSLAND

22.3.13 Türkei

22.3.14 NIEDERLANDE

22.3.15 SCHWEIZ

22.3.16 Übriges Europa

22.4 ASIEN-PAZIFIK

22.4.1 JAPAN

22.4.2 CHINA

22.4.3 SÜDKOREA

22.4.4 INDIEN

22.4.5 AUSTRALIEN

22.4.6 SINGAPUR

22.4.7 THAILAND

22.4.8 MALAYSIA

22.4.9 INDONESIEN

22.4.10 PHILIPPINEN

22.4.11 VIETNAM

22.4.12 Übriges Asien-Pazifik

22.5 SÜDAMERIKA

22.5.1 BRASILIEN

22.5.2 ARGENTINIEN

22.5.3 PERU

22.5.4 KOLUMBIEN

22.5.5 VENEZUELA

22.5.6 RESTLICHES SÜDAMERIKA

22.6 Naher Osten und Afrika

22.6.1 SÜDAFRIKA

22.6.2 SAUDI-ARABIEN

22.6.3 VAE

22.6.4 ÄGYPTEN

22.6.5 KUWAIT

22.6.6 ISRAEL

22.6.7 Übriger Naher Osten und Afrika

22.7 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

23. WELTWEITER MARKT FÜR CHRONISCHE NIERENERKRANKUNGEN (CKD), UNTERNEHMENSPROFIL

23.1 PFIZER INC.

23.1.1 Unternehmensübersicht

23.1.2 Umsatzanalyse

23.1.3 GEOGRAFISCHE PRÄSENZ

23.1.4 PRODUKTPORTFOLIO

23.1.5 Aktuelle Entwicklungen

23.2 AMGEN INC.

23.2.1 Unternehmensübersicht

23.2.2 Umsatzanalyse

23.2.3 GEOGRAFISCHE PRÄSENZ

23.2.4 PRODUKTPORTFOLIO

23.2.5 Aktuelle Entwicklungen

23.3 F. HOFFMANN-LA ROCHE LTD.

23.3.1 UNTERNEHMENSÜBERSICHT

23.3.2 Umsatzanalyse

23.3.3 GEOGRAFISCHE PRÄSENZ

23.3.4 PRODUKTPORTFOLIO

23.3.5 Aktuelle Entwicklungen

23.4 ABBOTT.

23.4.1 UNTERNEHMENSÜBERSICHT

23.4.2 Umsatzanalyse

23.4.3 GEOGRAFISCHE PRÄSENZ

23.4.4 PRODUKTPORTFOLIO

23.4.5 Aktuelle Entwicklungen

23.5 BRISTOL-MYERS SQUIBB COMPANY

23.5.1 UNTERNEHMENSÜBERSICHT

23.5.2 Umsatzanalyse

23.5.3 GEOGRAFISCHE PRÄSENZ

23.5.4 PRODUKTPORTFOLIO

23.5.5 Aktuelle Entwicklungen

23.6 GSK PLC.

23.6.1 UNTERNEHMENSÜBERSICHT

23.6.2 Umsatzanalyse

23.6.3 GEOGRAFISCHE PRÄSENZ

23.6.4 PRODUKTPORTFOLIO

23.6.5 Aktuelle Entwicklungen

23.7 FRESENIUS MEDIZINISCHE VERSORGUNG

23.7.1 Unternehmensübersicht

23.7.2 Umsatzanalyse

23.7.3 GEOGRAFISCHE PRÄSENZ

23.7.4 PRODUKTPORTFOLIO

23.7.5 Aktuelle Entwicklungen

23.8 KISSEI PHARMACEUTICAL CO., LTD.

23.8.1 Unternehmensübersicht

23.8.2 Umsatzanalyse

23.8.3 GEOGRAFISCHE PRÄSENZ

23.8.4 PRODUKTPORTFOLIO

23.8.5 Aktuelle Entwicklungen

23.9 AstraZeneca

23.9.1 UNTERNEHMENSÜBERSICHT

23.9.2 Umsatzanalyse

23.9.3 GEOGRAFISCHE PRÄSENZ

23.9.4 PRODUKTPORTFOLIO

23.9.5 Aktuelle Entwicklungen

23.1 MERCK & CO., INC.

23.10.1 UNTERNEHMENSÜBERSICHT

23.10.2 Umsatzanalyse

23.10.3 GEOGRAFISCHE PRÄSENZ

23.10.4 PRODUKTPORTFOLIO

23.10.5 Aktuelle Entwicklungen

23.11 OTSUKA PHARMACEUTICAL CO., LTD.

23.11.1 Unternehmensübersicht

23.11.2 Umsatzanalyse

23.11.3 GEOGRAFISCHE PRÄSENZ

23.11.4 PRODUKTPORTFOLIO

23.11.5 Aktuelle Entwicklungen

23.12 JOHNSON & JOHNSON

23.12.1 Unternehmensübersicht

23.12.2 Umsatzanalyse

23.12.3 GEOGRAFISCHE PRÄSENZ

23.12.4 PRODUKTPORTFOLIO

23.12.5 Aktuelle Entwicklungen

23.13 FIBROGEN, INC.

23.13.1 Unternehmensübersicht

23.13.2 Umsatzanalyse

23.13.3 GEOGRAFISCHE PRÄSENZ

23.13.4 PRODUKTPORTFOLIO

23.13.5 Aktuelle Entwicklungen

23.14 SIEMENS HEALTHCARE PRIVATE LIMITED

23.14.1 Unternehmensübersicht

23.14.2 Umsatzanalyse

23.14.3 GEOGRAFISCHE PRÄSENZ

23.14.4 PRODUKTPORTFOLIO

23.14.5 Aktuelle Entwicklungen

23.15 NOVA BIOMEDICAL

23.15.1 UNTERNEHMENSÜBERSICHT

23.15.2 Umsatzanalyse

23.15.3 GEOGRAFISCHE PRÄSENZ

23.15.4 PRODUKTPORTFOLIO

23.15.5 Aktuelle Entwicklungen

23.16 LUPIN

23.16.1 UNTERNEHMENSÜBERSICHT

23.16.2 Umsatzanalyse

23.16.3 GEOGRAFISCHE PRÄSENZ

23.16.4 PRODUKTPORTFOLIO

23.16.5 Aktuelle Entwicklungen

23.17 ZYDUS GROUP

23.17.1 UNTERNEHMENSÜBERSICHT

23.17.2 Umsatzanalyse

23.17.3 GEOGRAFISCHE PRÄSENZ

23.17.4 PRODUKTPORTFOLIO

23.17.5 Aktuelle Entwicklungen

23.18 BAYER AG

23.18.1 Unternehmensübersicht

23.18.2 Umsatzanalyse

23.18.3 GEOGRAFISCHE PRÄSENZ

23.18.4 PRODUKTPORTFOLIO

23.18.5 Aktuelle Entwicklungen

23.19 AKEBIA THERAPEUTICS, INC.

23.19.1 Unternehmensübersicht

23.19.2 Umsatzanalyse

23.19.3 GEOGRAFISCHE PRÄSENZ

23.19.4 PRODUKTPORTFOLIO

23.19.5 Aktuelle Entwicklungen

23.2 CSL VIFOR

23.20.1 UNTERNEHMENSÜBERSICHT

23.20.2 Umsatzanalyse

23.20.3 GEOGRAFISCHE PRÄSENZ

23.20.4 PRODUKTPORTFOLIO

23.20.5 Aktuelle Entwicklungen

23.21 Novartis

23.21.1 UNTERNEHMENSÜBERSICHT

23.21.2 Umsatzanalyse

23.21.3 GEOGRAFISCHE PRÄSENZ

23.21.4 PRODUKTPORTFOLIO

23.21.5 Aktuelle Entwicklungen

23.22 SANOFI

23.22.1 UNTERNEHMENSÜBERSICHT

23.22.2 Umsatzanalyse

23.22.3 GEOGRAFISCHE PRÄSENZ

23.22.4 PRODUKTPORTFOLIO

23.22.5 Aktuelle Entwicklungen

23.23 REATA PHARMAZEUTIKA

23.23.1 Unternehmensübersicht

23.23.2 Umsatzanalyse

23.23.3 GEOGRAFISCHE PRÄSENZ

23.23.4 PRODUKTPORTFOLIO

23.23.5 Aktuelle Entwicklungen

23.24 TRICIDA, INC.

23.24.1 UNTERNEHMENSÜBERSICHT

23.24.2 Umsatzanalyse

23.24.3 GEOGRAFISCHE PRÄSENZ

23.24.4 PRODUKTPORTFOLIO

23.24.5 Aktuelle Entwicklungen

23.25 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

23.25.1 UNTERNEHMENSÜBERSICHT

23.25.2 Umsatzanalyse

23.25.3 GEOGRAFISCHE PRÄSENZ

23.25.4 PRODUKTPORTFOLIO

23.25.5 Aktuelle Entwicklungen

23.26 ARDELYX

23.26.1 UNTERNEHMENSÜBERSICHT

23.26.2 Umsatzanalyse

23.26.3 GEOGRAFISCHE PRÄSENZ

23.26.4 PRODUKTPORTFOLIO

23.26.5 Aktuelle Entwicklungen

23.27 CARA THERAPEUTICS.

23.27.1 UNTERNEHMENSÜBERSICHT

23.27.2 Umsatzanalyse

23.27.3 GEOGRAFISCHE PRÄSENZ

23.27.4 PRODUKTPORTFOLIO

23.27.5 Aktuelle Entwicklungen

23,28 CALLIDITAS THERAPEUTICS AB.

23.28.1 UNTERNEHMENSÜBERSICHT

23.28.2 Umsatzanalyse

23.28.3 GEOGRAFISCHE PRÄSENZ

23.28.4 PRODUKTPORTFOLIO

23.28.5 Aktuelle Entwicklungen

23.29 TRAVERE THERAPEUTICS

23.29.1 UNTERNEHMENSÜBERSICHT

23.29.2 Umsatzanalyse

23.29.3 GEOGRAFISCHE PRÄSENZ

23.29.4 PRODUKTPORTFOLIO

23.29.5 Aktuelle Entwicklungen

23.3 OMEROS CORPORATION

23.30.1 UNTERNEHMENSÜBERSICHT

23.30.2 Umsatzanalyse

23.30.3 GEOGRAFISCHE PRÄSENZ

23.30.4 PRODUKTPORTFOLIO

23.30.5 Aktuelle Entwicklungen

24 VERWANDTE BERICHTE

25. SCHLUSSFOLGERUNG

26. Fragebogen

27 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.