Global Dialysis Machines And Consumables Market

Marktgröße in Milliarden USD

CAGR :

%

USD

17.16 Billion

USD

24.59 Billion

2024

2032

USD

17.16 Billion

USD

24.59 Billion

2024

2032

| 2025 –2032 | |

| USD 17.16 Billion | |

| USD 24.59 Billion | |

| % | |

|

Globale Marktsegmentierung für Dialysegeräte und Verbrauchsmaterialien nach Typ (Hämodialyse und Peritonealdialyse), Produkttyp (Hämodialyse und Peritonealdialyse), Krankheitstyp (chronisch und akut), Endverbrauch (Krankenhäuser, Dialysezentren, häusliche Pflegeeinrichtungen und andere), Vertriebskanal (Direktausschreibungen, Einzelhandelsverkäufe und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Dialysegeräte und Verbrauchsmaterialien

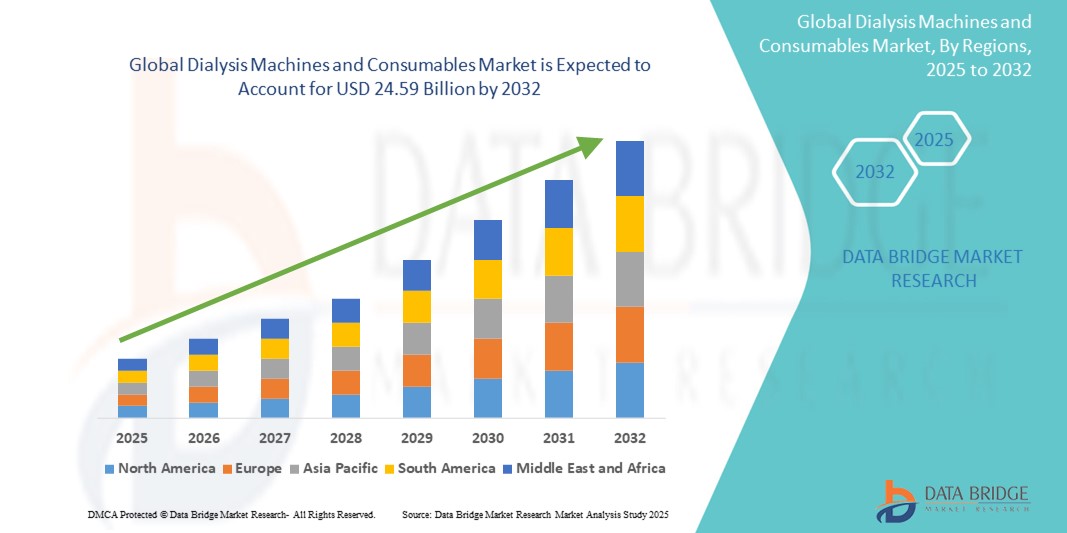

- Der globale Markt für Dialysegeräte und Verbrauchsmaterialien wird im Jahr 2024 auf 17,16 Milliarden US-Dollar geschätzt und soll bis 2032 24,59 Milliarden US-Dollar erreichen , bei einer CAGR von 4,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Nierenerkrankungen und die zunehmende Akzeptanz von Dialysetherapien zu Hause vorangetrieben, was zu einer höheren Nachfrage nach modernen Dialysegeräten und Verbrauchsmaterialien sowohl im klinischen als auch im häuslichen Umfeld führt.

- Darüber hinaus etabliert die zunehmende Präferenz der Patienten für minimalinvasive und personalisierte Behandlungsoptionen Dialysegeräte und Verbrauchsmaterialien als unverzichtbare Komponenten im Nierenmanagement. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Dialysegeräten und Verbrauchsmaterialien und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Dialysegeräte und Verbrauchsmaterialien

- Dialysegeräte und Verbrauchsmaterialien, die für die Behandlung von Nierenversagen im Endstadium (ESRD) und chronischen Nierenerkrankungen unerlässlich sind, gewinnen in Gesundheitssystemen weltweit zunehmend an Bedeutung. Ihre Bedeutung beruht auf ihrer Fähigkeit, wichtige Nierenfunktionen effektiv zu ersetzen und so lebensrettende Behandlungen wie Hämodialyse und Peritonealdialyse im Krankenhaus und in der häuslichen Pflege zu ermöglichen.

- Die zunehmende Verbreitung von Nierenerkrankungen, die steigende Zahl älterer Menschen und das zunehmende Bewusstsein für die Nierengesundheit sind die Haupttreiber für die weltweite Nachfrage nach Dialysegeräten und entsprechenden Verbrauchsmaterialien.

- Nordamerika dominierte den Markt für Dialysegeräte und Verbrauchsmaterialien mit dem größten Umsatzanteil von 41,3 % im Jahr 2024. Dies ist auf die robuste Gesundheitsinfrastruktur der Region, die hohe Krankheitslast durch chronische Nierenerkrankungen und die frühe Einführung von Heimdialyselösungen zurückzuführen. Die USA sind Marktführer mit breitem Versicherungsschutz, zunehmender Präferenz für Heimhämodialyse und einer starken Präsenz wichtiger Akteure wie Baxter International Inc., Fresenius Medical Care und Nipro Corporation.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Dialysegeräte und Verbrauchsmaterialien sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von über 16,9 %, angetrieben durch den verbesserten Zugang zur Gesundheitsversorgung, die steigende Inzidenz von Nierenerkrankungen im Endstadium und zunehmende staatliche Initiativen in Ländern wie Indien, China und Japan zur Verbesserung der Dialyseinfrastruktur und -erschwinglichkeit.

- Das Segment Hämodialyse dominierte den Markt für Dialysegeräte und Verbrauchsmaterialien mit dem größten Umsatzanteil von 72,5 % im Jahr 2024, was auf die breite klinische Akzeptanz, insbesondere in Krankenhäusern und Dialysezentren, zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Dialysegeräte und Verbrauchsmaterialien

|

Eigenschaften |

Wichtige Markteinblicke zu Dialysegeräten und Verbrauchsmaterialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Dialysegeräte und Verbrauchsmaterialien

„ Steigende Nachfrage nach fortschrittlichen Technologien und personalisierten Dialyselösungen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Dialysegeräte und Verbrauchsmaterialien ist die zunehmende Integration fortschrittlicher Technologien zur Verbesserung der Behandlungseffizienz, des Patientenkomforts und der klinischen Ergebnisse im Krankenhaus- und Heimbereich.

- Moderne Dialysegeräte sind beispielsweise zunehmend mit intelligenten Überwachungssystemen ausgestattet, die die Behandlungsparameter in Echtzeit auf der Grundlage patientenspezifischer Daten anpassen. Diese Systeme sollen die Flüssigkeitsentfernung optimieren, die Toxinbeseitigung verbessern und behandlungsbedingte Komplikationen reduzieren.

- Auch in der Hämodialyse und Peritonealdialyse gewinnen Automatisierungsfunktionen an Bedeutung. So können sich medizinische Fachkräfte auf die Patientenversorgung konzentrieren, während die Geräte für die Präzision der Bedienung sorgen. Einige moderne Geräte bieten Echtzeitanalysen und Feedback, um Sicherheit, Behandlungsgenauigkeit und Effizienz zu gewährleisten, was Patienten mit komplexen Erkrankungen erheblich zugutekommt.

- Intelligente Konnektivität und die Integration elektronischer Patientenakten (EHRs) verbessern die Arbeitsabläufe in Dialysezentren und Krankenhäusern zusätzlich. Diese vernetzten Systeme helfen Ärzten, den Behandlungsverlauf ihrer Patienten zu verfolgen, Rezepte anzupassen und die Einhaltung von Behandlungsprotokollen nahtlos sicherzustellen.

- Für die häusliche Pflege werden tragbare und benutzerfreundliche Dialysegeräte entwickelt, die über Funktionen wie geführte Anweisungen, Fernüberwachung und ein vereinfachtes Schnittstellendesign verfügen. So können Patienten und Pflegepersonal die Dialysebehandlungen unabhängiger und sicherer durchführen.

- Der Markt erlebt einen starken Vorstoß wichtiger Akteure, Sensoren der nächsten Generation, Automatisierungs- und Interoperabilitätsfunktionen in Dialysegeräte zu integrieren, um die Behandlung zu personalisieren und die Belastung der Gesundheitsdienstleister zu reduzieren. Da Gesundheitssysteme zunehmend wertorientierte Versorgungsmodelle einführen, werden diese Innovationen die Zukunft der Dialysetherapie weltweit maßgeblich prägen.

Marktdynamik für Dialysegeräte und Verbrauchsmaterialien

Treiber

„Steigender Bedarf aufgrund der zunehmenden Zahl chronischer Nierenerkrankungen und der Einführung häuslicher Pflege“

- Die zunehmende Verbreitung chronischer Nierenerkrankungen (CKD) sowie die zunehmende Verlagerung hin zur häuslichen Gesundheitsversorgung sind ein wichtiger Treiber für die weltweite Nachfrage nach Dialysegeräten und Verbrauchsmaterialien.

- So führte Baxter International Inc. im April 2024 Verbesserungen an seinen Heim-Peritonealdialysesystemen ein, um die Patientenadhärenz und die Behandlungseffizienz durch intelligente Konnektivität und Echtzeitüberwachung zu verbessern. Solche Strategien wichtiger Akteure dürften das Wachstum der Dialysegeräte- und Verbrauchsmaterialbranche im Prognosezeitraum vorantreiben.

- Da Patienten und Gesundheitsdienstleister nach effizienteren und zugänglicheren Behandlungslösungen suchen, bieten Dialysegeräte heute erweiterte Funktionen wie eine automatische Ultrafiltrationssteuerung, patientenzentrierte Datenerfassung und Fernüberwachung durch den Arzt und stellen damit eine überzeugende Verbesserung gegenüber herkömmlichen Methoden dar.

- Darüber hinaus werden tragbare und benutzerfreundliche Dialysegeräte aufgrund der zunehmenden Beliebtheit von Dialysebehandlungen zu Hause – bedingt durch die bequemere Versorgung in vertrauter Umgebung – immer wichtiger. Die Integration in digitale Gesundheitsplattformen ermöglicht es Patienten und Pflegekräften, den Behandlungsstatus zu überwachen, Sitzungen zu planen und Warnmeldungen aus der Ferne zu verwalten.

- Die Möglichkeit, Behandlungen zu personalisieren, Krankenhausaufenthalte zu reduzieren und den Fernzugriff auf Leistungserbringer zu ermöglichen, sind Schlüsselfaktoren für die Einführung von Dialysegeräten und Verbrauchsmaterialien in Krankenhäusern, Dialysezentren und insbesondere in der häuslichen Pflege. Der Trend zu wertorientierter Gesundheitsversorgung und Kostensenkung verstärkt zudem die Nachfrage nach innovativen, patientenfreundlichen Dialysetechnologien.

Einschränkung/Herausforderung

„ Hohe Ausrüstungskosten und betriebliche Komplexität “

- Die relativ hohen Anschaffungskosten von Dialysegeräten und die laufenden Kosten für Verbrauchsmaterialien stellen ein großes Hindernis für eine breite Akzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Darüber hinaus stellen die Komplexität des Betriebs und der Bedarf an geschultem Personal für die Geräteverwaltung die Herausforderungen für die Gesundheitsdienstleister zusätzlich dar.

- Beispielsweise sind moderne Hämodialysegeräte mit intelligenter Überwachung und automatisierter Steuerung sehr teuer, was die Erschwinglichkeit für öffentliche Gesundheitseinrichtungen und kleinere Kliniken in ressourcenbeschränkten Umgebungen zu einem Problem macht.

- Um den Zugang zu verbessern, müssen diese Kosten- und Komplexitätsprobleme durch technologische Vereinfachung, öffentlich-private Partnerschaften und staatliche Förderprogramme gelöst werden. Mehrere Marktführer konzentrieren sich derzeit auf die Einführung erschwinglicher, kompakter Modelle, die auf Schwellenländer und die häusliche Pflege zugeschnitten sind.

- Das langfristige Kosteneinsparungspotenzial der Heimdialyse ist zwar vielversprechend, doch die anfänglichen Investitionen und das geringe Bewusstsein für die verfügbaren Lösungen können die Akzeptanz verlangsamen. Um ein nachhaltiges Marktwachstum zu gewährleisten, müssen die Branchenvertreter zusammenarbeiten, um Schulungen anzubieten, die Gerätebedienung zu vereinfachen und das Bewusstsein von Patienten und medizinischem Fachpersonal zu schärfen.

Marktumfang für Dialysegeräte und Verbrauchsmaterialien

Der Markt ist nach Typ, Produkttyp, Krankheitstyp, Endverwendung und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Dialysegeräte und Verbrauchsmaterialien ist nach Typ in Hämodialyse und Peritonealdialyse unterteilt. Das Hämodialysesegment dominierte den Markt mit dem größten Umsatzanteil von 72,5 % im Jahr 2024, was auf seine breite klinische Akzeptanz, insbesondere in Krankenhäusern und Dialysezentren, zurückzuführen ist.

Das Segment der Peritonealdialyse dürfte zwischen 2025 und 2032 mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Akzeptanz von Behandlungen zu Hause und die Fortschritte bei automatisierten Peritonealdialysesystemen (APD) zurückzuführen ist.

- Nach Produkttyp

Der Markt für Dialysegeräte und Verbrauchsmaterialien ist nach Produkttyp in Hämodialyse und Peritonealdialyse unterteilt. Das Produktsegment Hämodialyse hatte im Jahr 2024 mit 74,1 % den höchsten Anteil, unterstützt durch die hohe Nachfrage nach Geräten und Verbrauchsmaterialien wie Dialysatoren, Maschinen und Blutschläuchen.

Das Produktsegment der Peritonealdialyse wird im Prognosezeitraum voraussichtlich um durchschnittlich 7,6 % wachsen, was auf die zunehmende Präferenz der Patienten für Selbstbehandlung und ambulante Behandlungsmöglichkeiten zurückzuführen ist.

- Nach Krankheitstyp

Der Markt für Dialysegeräte und Verbrauchsmaterialien wird je nach Krankheitstyp in chronische und akute Erkrankungen unterteilt. Das Segment der chronischen Nierenerkrankungen (CKD) hatte im Jahr 2024 einen dominanten Anteil von 81,4 %, was auf die hohe weltweite Prävalenz von Diabetes und Bluthochdruck zurückzuführen ist.

Aufgrund der weltweit steigenden Zahl von Krankenhausaufenthalten und Aufnahmen in die Intensivstation wird für das Segment der akuten Nierenschädigung (AKI) von 2025 bis 2032 ein durchschnittliches jährliches Wachstum von 6,8 % erwartet.

- Nach Endverwendung

Der Markt für Dialysegeräte und Verbrauchsmaterialien ist nach Endverbrauch in Krankenhäuser, Dialysezentren, häusliche Pflegeeinrichtungen und andere Bereiche unterteilt. Das Segment Krankenhäuser führte den Markt mit einem Umsatzanteil von 42,7 % im Jahr 2024 an, was auf seine Kapazitäten in der Notfallversorgung und seine fortschrittliche Dialyseinfrastruktur zurückzuführen ist.

Im Bereich der häuslichen Pflege wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,4 % verzeichnet werden, was auf die Bemühungen um eine dezentrale Pflege und eine verbesserte Lebensqualität der Patienten zurückzuführen ist.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt für Dialysegeräte und Verbrauchsmaterialien in Direktausschreibungen, Einzelhandelsverkäufe und Sonstiges unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 mit 68,3 % den größten Anteil, unterstützt durch Massenbeschaffungen von staatlichen Gesundheitseinrichtungen und großen privaten Krankenhäusern.

Das Einzelhandelssegment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,3 % wachsen, was auf die zunehmende Online-Verfügbarkeit von Verbrauchsmaterialien und die steigende Nachfrage nach häuslicher Dialyseversorgung zurückzuführen ist.

Regionale Analyse des Marktes für Dialysegeräte und Verbrauchsmaterialien

- Nordamerika dominierte den Markt für Dialysegeräte und Verbrauchsmaterialien mit dem größten Umsatzanteil von 41,3 % im Jahr 2024, was auf eine hohe Prävalenz von CKD, eine gut etablierte Gesundheitsinfrastruktur, günstige Erstattungsrichtlinien und die zunehmende Akzeptanz der Heimdialysebehandlung zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Dialysegeräte und Verbrauchsmaterialien sein, mit einer jährlichen Wachstumsrate von 24 %, aufgrund der schnellen Urbanisierung, steigender Gesundheitsausgaben und des wachsenden Bewusstseins für die Nierenversorgung in Ländern wie China, Indien und Japan.

- Das Segment Hämodialysegeräte dominierte den Markt mit einem Umsatzanteil von 43,2 % im Jahr 2024, was auf die weite Verbreitung in Krankenhäusern und Dialysezentren, den technologischen Fortschritt und die zunehmende Präferenz aufgrund der Wirksamkeit bei der Behandlung von terminaler Niereninsuffizienz zurückzuführen ist.

Markteinblicke für Dialysegeräte und Verbrauchsmaterialien in den USA

Der US-Markt für Dialysegeräte und Verbrauchsmaterialien erzielte 2024 mit 85 % den größten Umsatzanteil in Nordamerika. Diese Dominanz wird durch die hohe Anzahl an Dialysezentren, die steigende Zahl an Fällen von Nierenversagen im Endstadium und starke staatliche Erstattungssysteme wie Medicare begünstigt. Die durch die Initiative „Advancing American Kidney Health“ unterstützte Umstellung auf Heimhämodialyse und Peritonealdialyse treibt das Wachstum in den USA weiter voran.

Einblicke in den europäischen Markt für Dialysegeräte und Verbrauchsmaterialien

Der europäische Markt für Dialysegeräte und Verbrauchsmaterialien wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Alterung der Bevölkerung, das wachsende Gesundheitsbewusstsein und die starke staatliche Förderung der Dialysebehandlung in Ländern wie Deutschland, Großbritannien und Frankreich zurückzuführen. Darüber hinaus verbessert die technologische Integration in Dialyseüberwachungssysteme die Behandlungseffizienz und die Patientencompliance in der gesamten Region.

Markteinblicke für Dialysegeräte und Verbrauchsmaterialien in Großbritannien

Der britische Markt für Dialysegeräte und Verbrauchsmaterialien dürfte aufgrund der steigenden Zahl von Patienten, die eine langfristige Nierenbehandlung benötigen, und der günstigen Unterstützung des britischen Gesundheitsdienstes für Dialysedienste deutlich wachsen. Die zunehmende Konzentration auf die Reduzierung von Krankenhausaufenthalten und die Verbesserung der Möglichkeiten der Heimdialyse unterstützt das Marktwachstum zusätzlich.

Markteinblicke für Dialysegeräte und Verbrauchsmaterialien in Deutschland

Der deutsche Markt für Dialysegeräte und Verbrauchsmaterialien wächst aufgrund des hohen Bewusstseins für die Behandlung von Nierenerkrankungen, der steigenden Zahl von Diabetikern und Bluthochdruckpatienten sowie hoher öffentlicher und privater Investitionen in eine moderne Dialyseinfrastruktur. Die Integration von KI und IoT in Dialysegeräte zur Echtzeitüberwachung steigert die Nachfrage zusätzlich.

Markteinblicke für Dialysegeräte und Verbrauchsmaterialien im asiatisch-pazifischen Raum

Der Markt für Dialysegeräte und Verbrauchsmaterialien im asiatisch-pazifischen Raum ist die am schnellsten wachsende Region des globalen Dialysemarktes. Prognosen zufolge wird er zwischen 2025 und 2032 um 16,9 % wachsen. Zunehmende Urbanisierung, eine verbesserte Gesundheitsinfrastruktur, eine steigende Krankenversicherungsdeckung und staatliche Programme zur Früherkennung von CKD sind wichtige Treiber. Länder wie Indien, China und Japan verzeichnen erhebliche Investitionen in Dialysezentren und Heimtherapiegeräte.

Markteinblicke für Dialysegeräte und Verbrauchsmaterialien in Japan

Der japanische Markt für Dialysegeräte und Verbrauchsmaterialien gewinnt aufgrund der hohen Prävalenz von terminaler Niereninsuffizienz, der fortschrittlichen Gesundheitsinfrastruktur und eines gut organisierten Versicherungssystems, das Dialysebehandlungen unterstützt, an Bedeutung. Darüber hinaus beschleunigt der innovationsgetriebene Gesundheitssektor des Landes die Einführung kompakter, hocheffizienter Dialysegeräte.

Markteinblicke für Dialysegeräte und Verbrauchsmaterialien in China

Der chinesische Markt für Dialysegeräte und Verbrauchsmaterialien war 2024 gemessen am Umsatzanteil führend im asiatisch-pazifischen Raum. Dies ist auf einen schnell wachsenden Patientenstamm, staatliche Gesundheitsreformen und den Ausbau öffentlicher und privater Dialysekliniken zurückzuführen. Lokale Fertigungskapazitäten und kostengünstige Behandlungslösungen machen die Dialyseversorgung in städtischen und ländlichen Gebieten zugänglicher und erschwinglicher.

Marktanteile für Dialysegeräte und Verbrauchsmaterialien

Die Branche für Dialysegeräte und Verbrauchsmaterialien wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Fresenius SE & Co. KGaA (Deutschland)

- Baxter (USA)

- NIPRO (Japan)

- Evoqua Water Technologies LLC (USA)

- Medtronic (Irland)

- B. Braun SE (Deutschland)

- Nikkiso Co., Ltd. (Japan)

- JMS Co. Ltd. (Japan)Jafron Biomedical Co., Ltd. (China)

- Asahi Kasei Medical Co., Ltd. (Japan)

- Atlantic Biomedical (USA)

- Dialife Group (Schweiz)

- Advin Health Care (Indien)

Neueste Entwicklungen auf dem globalen Markt für Dialysegeräte und Verbrauchsmaterialien

- Im Juni 2025 brachte Renalyx den Renalyx RxT‑21 auf den Markt, Indiens erstes vollständig indigenes, KI- und Cloud-fähiges intelligentes Hämodialysegerät. Es bietet Fernüberwachung und klinische Konnektivität zu etwa 60 % niedrigeren Kosten als importierte Systeme und zielt auf globale Märkte wie die USA, die EU und Afrika ab.

- Im November 2024 wurde das Quanta Dialysis System von der US-amerikanischen FDA für die Heimhämodialyse zugelassen. Es ist das einzige tragbare System mit hohem Durchfluss (> 500 ml/min), das sowohl in der stationären als auch in der häuslichen Pflege eingesetzt werden kann. Studiendaten zeigen eine hohe Patientenzufriedenheit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.