Global Dicing Tapes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.74 Billion

USD

3.22 Billion

2025

2033

USD

1.74 Billion

USD

3.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 3.22 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Trennbänder nach Typ (Wafer-Trennung und Rückseitenverschleifung), Beschichtung (doppelseitig und einseitig), Festigkeit (Zugfestigkeit, Klebkraft und Dehnung), Trägermaterial (Polyethylenterephthalat (PET), Polyvinylchlorid (PVC), Ethylen-Vinylacetat (EVA) und Polyolefin (PO)), Produkt (silikonfreie Klebefolien, UV-härtende Trennbänder und nicht UV-härtende Trennbänder), Anwendung (Verpackungstrennung, Wafer-Trennung, Harzsubstratherstellung, Klebstoffkontrolle, Glas und Keramik), Dicke (unter 85 µm, 85–125 µm, 126–150 µm und über 150 µm) – Branchentrends und Prognose bis 2033

Marktgröße für Schneidebänder

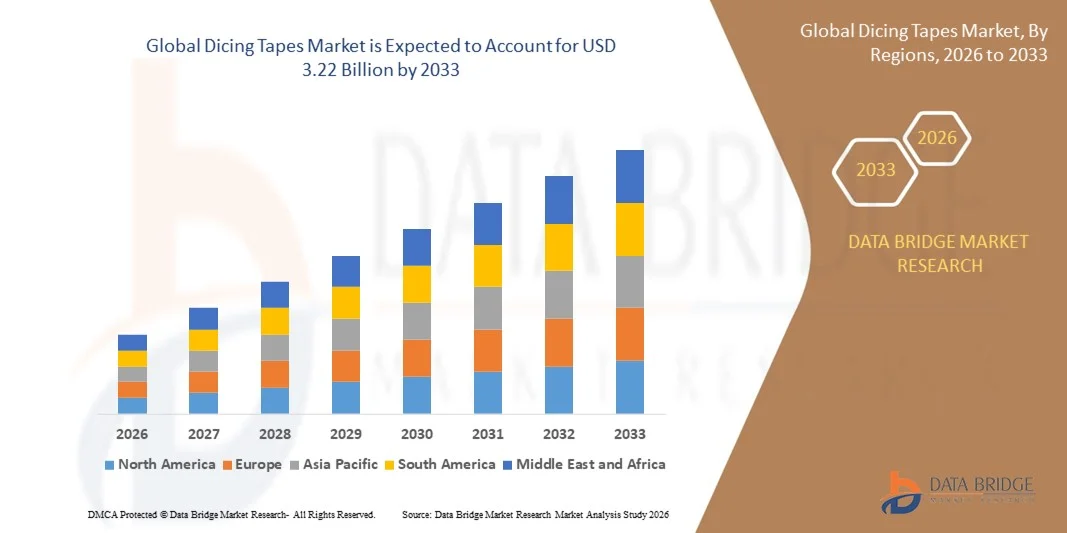

- Der globale Markt für Trennbänder hatte im Jahr 2025 einen Wert von 1,74 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach hochpräziser Halbleiterfertigung und fortschrittlicher Wafer-Level-Packaging-Technologie angetrieben. Diese erfordert zuverlässige und leistungsstarke Trennbänder, um Waferbrüche zu minimieren und die Ausbeute zu verbessern.

- Darüber hinaus treibt die zunehmende Verbreitung ultradünner Wafer, Fan-Out-Packaging und 2,5D/3D-Halbleiterbauelemente den Bedarf an Spezialklebebändern mit verbesserter Haftung, thermischer Stabilität und rückstandsfreier Ablösung voran. Diese zusammenwirkenden Faktoren beschleunigen die Markteinführung fortschrittlicher Trennklebebänder und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Trennbänder

- Dicing-Tapes, die zum Fixieren von Wafern beim Schneiden, Rückseitenschleifen und anderen Halbleiterprozessen verwendet werden, gewinnen aufgrund ihrer Rolle beim Schutz empfindlicher Siliziumstrukturen und der Gewährleistung der Prozessgenauigkeit sowohl in der Waferfertigung als auch in der fortschrittlichen Gehäusetechnik zunehmend an Bedeutung.

- Die steigende Nachfrage nach Trennbändern wird primär durch das rasante Wachstum der Halbleiterfertigung, die Miniaturisierung von Chips und die zunehmende Komplexität mikroelektronischer Bauelemente sowie den Bedarf an hochzuverlässigen, fehlerarmen Klebelösungen in Wafer-Prozessen angetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für Trennbänder im Jahr 2025 aufgrund der expandierenden Halbleiterfertigung in der Region, der steigenden Nachfrage nach fortschrittlichen elektronischen Geräten und der starken Präsenz von Waferfertigungszentren.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Trennbänder sein, bedingt durch die starke Nachfrage nach Hochleistungstrennbändern in der Halbleiter-, MEMS- und fortgeschrittenen Elektronikfertigung.

- Das Segment der Wafer-Vereinzelungsfolien dominierte den Markt im Jahr 2025 mit einem Marktanteil von 57,9 %, bedingt durch seinen weitverbreiteten Einsatz in Halbleiter-Wafer-Vereinzelungsprozessen. Wafer-Vereinzelungsfolien gewährleisten eine starke Haftung beim Schneiden und gleichzeitig ein rückstandsfreies Entfernen, was für die Integrität der Chips entscheidend ist. Ihre Kompatibilität mit modernen Wafermaterialien und hochpräzisen Vereinzelungsanlagen trägt zusätzlich zur Akzeptanz bei. Die steigende Produktion von integrierten Schaltungen und Leistungshalbleitern verstärkt die Dominanz von Wafer-Vereinzelungsfolien weiter. Hersteller bevorzugen diese Folien aufgrund ihrer gleichbleibenden Leistung bei unterschiedlichen Wafergrößen und -dicken. Dieses Segment profitiert von kontinuierlichen Innovationen zur Reduzierung von Chipabsplitterungen und Ausbeuteverlusten.

Berichtsumfang und Marktsegmentierung für Trennbänder

|

Attribute |

Wichtige Markteinblicke in das Thema Schneidebänder |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Trennbänder

Zunehmende Verbreitung ultradünner und fortschrittlicher Verpackungswafer

- Ein wichtiger Trend im Markt für Trennbänder ist der zunehmende Einsatz ultradünner Wafer und fortschrittlicher Packaging-Technologien wie Fan-Out Wafer Level Packaging (FOWLP) und 2,5D/3D-Integration. Diese Anwendungen erfordern hochpräzise und zuverlässige Trennbänder, die Waferbrüche verhindern und die strukturelle Integrität während des Schneidens und des Rückseitenschleifens gewährleisten.

- Beispielsweise liefern Nitto Denko und Lintec Hochleistungs-Trennbänder für ultradünne Wafer, die es Herstellern ermöglichen, hohe Ausbeuten bei der Verarbeitung empfindlicher Siliziumstrukturen zu erzielen. Diese Bänder gewährleisten Stabilität und Haftung auch bei Temperaturschwankungen, was für die moderne Halbleiterfertigung entscheidend ist.

- Die Verwendung fortschrittlicher Verpackungstechnologien nimmt rasant zu, da Halbleiterhersteller eine höhere Chipdichte und Miniaturisierung anstreben. Dies erfordert Bänder, die komplexe Wafergeometrien und mehrlagige Strukturen tragen können. Dadurch werden Trennbänder zu unverzichtbaren Materialien in der High-End-Waferverarbeitung und Montage.

- Der Markt verzeichnet zudem Innovationen bei UV-härtenden und silikonfreien Klebebändern, die Rückstände reduzieren und das Ablösen vereinfachen, wodurch Durchsatz und Produktzuverlässigkeit erhöht werden. Diese Spezialklebebänder werden zunehmend in Halbleiterfabriken mit hohem Produktionsvolumen bevorzugt, wo Präzision und Geschwindigkeit entscheidend sind.

- Branchen wie MEMS, LEDs und Automobilelektronik setzen verstärkt auf Trennbänder, um die empfindliche Waferhandhabung, präzises Trennen und Rückseitenschleifen zu ermöglichen. Dies führt zu einer stärkeren Präferenz für Bänder, die sowohl mechanischen Schutz als auch Prozesseffizienz bieten.

- Der Markt verzeichnet ein starkes Wachstum in der Hochleistungs-Halbleiterfertigung, wobei zuverlässige Trennbänder dazu beitragen, die Fehlerraten zu senken, Materialverschwendung zu minimieren und die skalierbare Produktion komplexer Bauelemente zu ermöglichen. Dieser Trend unterstreicht die zentrale Rolle von Trennbändern in der Waferfertigung und in fortschrittlichen Packaging-Ökosystemen.

Marktdynamik von Trennbändern

Treiber

Steigende Nachfrage nach hochpräziser Halbleiterfertigung

- Die zunehmende Bedeutung hochpräziser Halbleiterfertigung treibt die Nachfrage nach fortschrittlichen Trennbändern an, die stabile Haftung, sauberes Ablösen und Beständigkeit gegenüber thermischen und mechanischen Belastungen gewährleisten. Diese Bänder sind entscheidend für die Waferintegrität und die Optimierung der Ausbeute beim Schneiden, Ausdünnen und Rückseitenschleifen.

- Furukawa Electric und Sumitomo Bakelite bieten beispielsweise Spezialklebebänder für ultradünne Wafer und Fan-Out-Packaging an, die es Halbleiterherstellern ermöglichen, auch in der Serienfertigung eine gleichbleibende Leistung zu gewährleisten. Solche Lösungen verbessern die Prozesszuverlässigkeit und reduzieren die Fehlerraten bei komplexen Wafergeometrien.

- Die zunehmende Miniaturisierung und die steigende Anzahl von Schichten in Chips erhöhen den Bedarf an Klebebändern, die eine schonende Handhabung und präzises Vereinzeln ermöglichen. Hersteller priorisieren Klebelösungen, die mit dünneren Wafern und komplexeren Gerätearchitekturen zurechtkommen.

- Erhöhte Investitionen in Forschung und Entwicklung für Halbleitermaterialien und -gehäuse der nächsten Generation verstärken die Verwendung spezialisierter Klebebänder, die fortschrittliche Prozesse unterstützen. Dieser anhaltende Fokus auf hochpräzise Fertigung treibt das Wachstum des Marktes für Trennklebebänder weiter an.

- Die steigenden Erwartungen an die Waferverarbeitung mit geringen Defekten und hoher Ausbeute verstärken diesen Trend, da die Hersteller Bänder benötigen, die Leistung, Zuverlässigkeit und Benutzerfreundlichkeit vereinen, um die strengen Produktionsstandards zu erfüllen.

Zurückhaltung/Herausforderung

Management von Materialkosten und Leistungsabwägungen

- Der Markt für Trennklebebänder steht aufgrund der hohen Kosten für spezielle Klebstoffe, UV-härtende Formulierungen und fortschrittliche Trägermaterialien, die für die Verarbeitung ultradünner Wafer erforderlich sind, vor Herausforderungen. Diese Materialien erhöhen die Produktionskosten und beeinflussen die Gesamtpreisgestaltung von Hochleistungs-Trennklebebändern.

- Lintec und Nitto Denko verwenden beispielsweise in ihren Klebebändern hochentwickelte Polymerträger und hochpräzise Klebstoffe, deren Herstellung teure Rohstoffe und ausgefeilte Fertigungstechniken erfordert. Dies erhöht den Kostendruck und muss gleichzeitig die Leistungsanforderungen erfüllen.

- Die Balance zwischen Haftfestigkeit, Ablösebarkeit und Rückstandsfreiheit zu wahren, ist technisch anspruchsvoll, da die Verbesserung einer Eigenschaft eine andere beeinträchtigen kann. Hersteller müssen daher ihre Formulierungen optimieren, um eine ausgewogene Leistung über verschiedene Wafertypen und Prozessbedingungen hinweg zu gewährleisten.

- Die Abhängigkeit von spezialisierten Produktionsanlagen und Präzisionsgeräten erschwert die Skalierung der Massenproduktion von Klebebändern bei gleichzeitiger Aufrechterhaltung einer gleichbleibenden Qualität. Dies schränkt die Flexibilität ein und kann eine schnelle Marktexpansion behindern.

- Die Marktteilnehmer stehen weiterhin unter Druck, die Kosten zu senken und gleichzeitig die steigende Nachfrage nach Hochleistungsklebebändern für fortschrittliche Gehäusetechnologien und ultradünne Wafer zu decken. Diese Herausforderungen wirken sich insgesamt auf die Gewinnmargen aus und erfordern kontinuierliche Innovationen in der Materialwissenschaft und der Fertigungseffizienz.

Marktübersicht für Trennbänder

Der Markt ist segmentiert nach Art, Beschichtung, Festigkeit, Trägermaterial, Produkt, Anwendung und Dicke.

- Nach Typ

Basierend auf dem Produkttyp ist der Markt für Trennbänder in Wafertrennbänder und Rückseitenschleifbänder unterteilt. Das Segment der Wafertrennbänder dominierte den Markt mit einem Umsatzanteil von 57,9 % im Jahr 2025, was auf den weitverbreiteten Einsatz in Halbleiterwafer-Vereinzelungsprozessen zurückzuführen ist. Wafertrennbänder bieten eine starke Haftung beim Schneiden und gewährleisten gleichzeitig ein rückstandsfreies Entfernen, was für die Integrität der Chips entscheidend ist. Ihre Kompatibilität mit modernen Wafermaterialien und hochpräzisen Trennanlagen trägt zusätzlich zur breiten Akzeptanz bei. Die steigende Produktion von integrierten Schaltungen und Leistungshalbleitern verstärkt die führende Rolle der Wafertrennbänder weiter. Hersteller bevorzugen diese Bänder aufgrund ihrer gleichbleibenden Leistung bei unterschiedlichen Wafergrößen und -dicken. Dieses Segment profitiert von kontinuierlichen Innovationen zur Reduzierung von Chipabsplitterungen und Ausbeuteverlusten.

Das Segment der Rückseitenverschlingung wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach ultradünnen Wafern für fortschrittliche Gehäusetechnologien. Rückseitenverschlingungsbänder sind unerlässlich, um die Waferoberflächen während der Dünnungsprozesse zu schützen. Das Wachstum wird durch den Trend zur Miniaturisierung und zu leichten elektronischen Bauteilen angetrieben. Diese Bänder bieten kontrollierte Haftung und einfaches Ablösen, wodurch die Prozesseffizienz verbessert wird. Der zunehmende Einsatz in Speicherchips und Logikbausteinen beschleunigt die Nachfrage. Laufende Fortschritte in der Schleiftechnologie verbessern die Wachstumsaussichten des Segments zusätzlich.

- Durch Beschichtung

Basierend auf der Beschichtung wird der Markt für Trennbänder in doppelseitige und einseitige Bänder unterteilt. Das Segment der einseitigen Bänder dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Anwendung beim Wafer-Trennverfahren. Einseitige Bänder bieten zuverlässige Haftung auf Wafern und gewährleisten gleichzeitig Prozessvereinfachung und Kosteneffizienz. Ihre einfache Handhabung und Kompatibilität mit automatisierten Trennsystemen unterstützen die Halbleiterfertigung im großen Maßstab. Aufgrund ihrer stabilen Leistung werden diese Bänder bevorzugt in Produktionsumgebungen mit hohem Durchsatz eingesetzt. Die gleichbleibende Haftfestigkeit trägt dazu bei, die Waferbewegung während des Schneidens zu reduzieren. Diese Zuverlässigkeit sichert die anhaltende Marktführerschaft in Foundries und OSAT-Einrichtungen.

Das Segment der doppelseitigen Klebebänder wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch seinen Einsatz in komplexen und mehrstufigen Fertigungsprozessen. Doppelseitige Beschichtungen bieten eine verbesserte Fixierung empfindlicher Wafer bei der Weiterverarbeitung. Die Nachfrage steigt aufgrund von Anwendungen, die temporäres Verbinden und Repositionieren erfordern. Diese Klebebänder tragen zu einer höheren Ausrichtungsgenauigkeit und Prozessflexibilität bei. Das Wachstum im Bereich Advanced Packaging und heterogener Integration fördert die Akzeptanz. Hersteller entscheiden sich zunehmend für doppelseitige Klebebänder, um die strengen Verarbeitungsanforderungen zu erfüllen.

- Durch Stärke

Basierend auf der Festigkeit wird der Markt in Zugfestigkeit, Haftfestigkeit und Dehnung unterteilt. Das Segment der Haftfestigkeit dominierte den Markt im Jahr 2025, da eine sichere Waferfixierung beim Vereinzeln entscheidend ist, um ein Verrutschen und Beschädigungen der Chips zu verhindern. Eine hohe Haftfestigkeit gewährleistet eine stabile Leistung auch bei hohen Schneidgeschwindigkeiten. Halbleiterhersteller bevorzugen Klebebänder, die eine starke Haftung mit einem sauberen Ablösen kombinieren. Diese Eigenschaft beeinflusst direkt die Ausbeute und den Durchsatz. Eine starke Haftung fördert die Kompatibilität mit verschiedenen Wafermaterialien. Daher bleibt die Haftfestigkeit das wichtigste Auswahlkriterium.

Das Segment der dehnbaren Materialien wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch den Bedarf, Spannungen und Risse in ultradünnen Wafern zu reduzieren. Hohe Dehnbarkeit ermöglicht es den Bändern, mechanische Spannungen während der Verarbeitung zu absorbieren. Dies ist für fortschrittliche Fertigungstechnologien und empfindliche Substrate zunehmend wichtig. Die Nachfrage wird durch Halbleiterdesigns der nächsten Generation befeuert. Eine verbesserte Dehnbarkeit optimiert den Waferschutz. Diese Vorteile tragen zu einem beschleunigten Wachstum bei.

- Durch Trägermaterial

Basierend auf dem Trägermaterial ist der Markt für Trennbänder in PET, PVC, EVA und PO unterteilt. PET dominierte den Markt im Jahr 2025 aufgrund seiner hervorragenden Dimensionsstabilität und Verformungsbeständigkeit beim Hochgeschwindigkeitstrennen. PET-beschichtete Bänder gewährleisten eine gleichmäßige Dickenkontrolle und ein reibungsloses Schneidergebnis. Ihre Haltbarkeit ermöglicht wiederholte Verarbeitungsschritte. Die Kompatibilität mit UV- und nicht-UV-Klebstoffen fördert die Akzeptanz zusätzlich. Halbleiterhersteller bevorzugen PET für Präzisionsanwendungen. Dies untermauert seine führende Marktposition.

Für Polyoxometallate (PO) wird von 2026 bis 2033 das schnellste Wachstum erwartet, begünstigt durch ihre Flexibilität und ihr verbessertes Umweltprofil. PO-Materialien bieten gute mechanische Eigenschaften bei gleichzeitig reduziertem Kontaminationsrisiko. Der zunehmende Fokus auf nachhaltige Materialien steigert die Nachfrage. Diese Trägermaterialien bewähren sich in modernen Halbleiterprozessen. Ihre Anpassungsfähigkeit an sich entwickelnde Banddesigns beschleunigt das Wachstum. Erhöhte Investitionen in Forschung und Entwicklung fördern eine breitere Anwendung.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt in silikonfreie Klebefolien, UV-härtende Trennfolien und nicht UV-härtende Trennfolien unterteilt. UV-härtende Trennfolien dominierten den Markt im Jahr 2025, da sie die Haftung nach UV-Bestrahlung deutlich reduzieren. Dies ermöglicht ein einfaches und rückstandsfreies Entfernen der Chips. UV-härtende Folien verbessern die Ausbeute, indem sie Chipbeschädigungen minimieren. Sie werden häufig in der Halbleiterfertigung mit hoher Packungsdichte eingesetzt. Die Kompatibilität mit automatisierten UV-Systemen trägt zur Effizienz bei. Diese Vorteile sichern ihnen ihre führende Marktposition.

Siliziumfreie Klebefolien werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die zunehmenden Bedenken hinsichtlich Siliziumverunreinigungen. Diese Folien werden bevorzugt in empfindlichen Halbleiteranwendungen eingesetzt. Das Wachstum wird durch strengere Qualitätsanforderungen und fortschrittliche Gerätearchitekturen angetrieben. Siliziumfreie Lösungen verbessern Zuverlässigkeit und Reinheit. Ihr Einsatz in der Speicher- und Logikchip-Fertigung nimmt zu. Dies führt zu einem starken zukünftigen Wachstum.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in die Segmente Gehäusetrennung, Wafertrennung, Harzsubstratherstellung, Klebstoffkontrolle, Glas und Keramik unterteilt. Die Wafertrennung dominierte den Markt im Jahr 2025 aufgrund ihrer fundamentalen Bedeutung für die Halbleiterfertigung. Die hohe Nachfrage aus der Unterhaltungselektronik und der Automobilindustrie stützt das Wachstum. Anwendungen der Wafertrennung erfordern präzise Haftung und sauberes Ablösen. Diese Anforderungen sprechen für moderne Trennbänder. Die kontinuierlich steigende Waferproduktion verstärkt die Marktführerschaft. Dieses Segment bleibt zentral für die Marktnachfrage.

Anwendungen von Glas und Keramik werden voraussichtlich von 2026 bis 2033 am schnellsten wachsen, angetrieben durch den zunehmenden Einsatz in fortschrittlicher Elektronik und Displaytechnologien. Diese Materialien erfordern Spezialklebebänder mit kontrollierter Haftung. Das Wachstum in der Leistungselektronik und Sensorik fördert die Akzeptanz. Trennklebebänder erleichtern die Handhabung spröder Materialien. Fortschritte in der Materialverarbeitung beschleunigen die Nachfrage. Dies führt zu einer rasanten Expansion dieses Segments.

- Nach Dicke

Basierend auf der Dicke ist der Markt für Trennbänder in die Segmente unter 85 µm, 85–125 µm, 126–150 µm und über 150 µm unterteilt. Das Segment 85–125 µm dominierte den Markt im Jahr 2025 aufgrund seiner ausgewogenen Leistung in gängigen Wafer-Bearbeitungsanwendungen. Dieser Dickenbereich bietet optimale Haftung und mechanische Stabilität. Er ist weitgehend kompatibel mit bestehenden Trennanlagen. Hersteller bevorzugen ihn aufgrund der gleichbleibenden Ausbeute. Die stabile Leistung über verschiedene Wafergrößen hinweg stärkt die Marktführerschaft. Dieses Segment bleibt der Industriestandard.

Im Segment unter 85 Mikrometern wird im Prognosezeitraum das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach ultradünnen Wafern. Dünnere Bänder reduzieren die Gesamthöhe des Waferstapels und die damit verbundene Belastung. Sie ermöglichen fortschrittliche Gehäusetechnologien und miniaturisierte Bauelemente. Die Anwendung nimmt bei Speicher- und Logikchips zu. Kontinuierliche Innovationen in der Dünnbandtechnologie beschleunigen das Wachstum. Dies positioniert das Segment für eine rasche Expansion.

Regionale Analyse des Marktes für Trennbänder

- Der asiatisch-pazifische Raum dominierte den Markt für Trennbänder mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung waren die expandierende Halbleiterfertigung in der Region, die steigende Nachfrage nach fortschrittlichen elektronischen Geräten und die starke Präsenz von Waferfertigungszentren.

- Die kostengünstige Produktionslandschaft der Region, steigende Investitionen in Halbleiteranlagen und wachsende Exporte elektronischer Bauteile beschleunigen die Marktexpansion.

- Die Verfügbarkeit von Fachkräften, günstige Regierungsrichtlinien und die rasche Industrialisierung in den Entwicklungsländern tragen zu einem erhöhten Verbrauch von Trennbändern in der Waferverarbeitung und in mikroelektronischen Anwendungen bei.

Markteinblicke für Trennbänder in China

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Trennbänder halten, was auf seine Position als weltweit führendes Land in der Halbleiterfertigung und Waferproduktion zurückzuführen ist. Die starke industrielle Basis des Landes, die günstige staatliche Förderung der Hightech-Fertigung und die umfangreichen Exportkapazitäten für elektronische Bauteile sind wesentliche Wachstumstreiber. Die Nachfrage wird zudem durch laufende Investitionen in fortschrittliche Gehäusetechnologien und Mikroelektronik für den Inlands- und Auslandsmarkt gestärkt.

Einblick in den indischen Markt für Trennbänder

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben von einem rasant wachsenden Elektronikfertigungssektor, zunehmender Halbleiterproduktion und steigenden Investitionen in die Infrastruktur für die Waferverarbeitung. Staatliche Initiativen zur Förderung der Eigenversorgung mit Elektronik und Halbleitern stärken die Nachfrage nach hochwertigen Trennbändern. Darüber hinaus tragen ein Anstieg der Exporte elektronischer Geräte und wachsende Forschungs- und Entwicklungskapazitäten im Bereich Halbleitermaterialien zu einer robusten Marktexpansion bei.

Einblick in den europäischen Markt für Trennbänder

Der europäische Markt für Trennklebebänder wächst stetig. Strenge Qualitätsstandards, die hohe Nachfrage nach Präzisionsklebebändern in der Halbleiterfertigung und steigende Investitionen in fortschrittliche Verpackungstechnologien tragen zu diesem Wachstum bei. In der Region wird besonderer Wert auf Zuverlässigkeit, Umweltverträglichkeit und Hochleistungsmaterialien gelegt, insbesondere beim Wafer-Trennverfahren und in der Mikroelektronik. Die zunehmende Verwendung von UV-härtenden und silikonfreien Klebebändern fördert das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für Trennbänder

Der deutsche Markt für Trennbänder wird durch seine führende Rolle in der Präzisionselektronikfertigung, seine lange Tradition in der Halbleiterindustrie und sein exportorientiertes Produktionsmodell angetrieben. Deutschland verfügt über etablierte Forschungs- und Entwicklungsnetzwerke sowie Kooperationen zwischen akademischen Einrichtungen und Elektronikherstellern, die kontinuierliche Innovationen bei Trennbandmaterialien und -technologien fördern. Die Nachfrage ist besonders hoch für Anwendungen wie Wafer-Vereinzelung, Rückseitenschleifen und fortschrittliche Packaging-Prozesse.

Markteinblicke für Trennbänder in Großbritannien

Der britische Markt profitiert von einer etablierten Elektronik- und Halbleiterindustrie, zunehmenden Bemühungen um die Lokalisierung von Lieferketten nach dem Brexit und einer steigenden Nachfrage nach Spezialtrennbändern und Klebebändern. Dank des verstärkten Fokus auf Forschung und Entwicklung, Partnerschaften zwischen Wissenschaft und Industrie sowie Investitionen in die Nischenproduktion von Mikroelektronik spielt Großbritannien weiterhin eine bedeutende Rolle bei hochpräzisen Trennbändern.

Markteinblicke für Trennbänder in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die starke Nachfrage nach Hochleistungs-Vereinzelungsbändern in der Halbleiter-, MEMS- und Elektronikfertigung. Der Fokus auf Miniaturisierung, Wafer-Level-Packaging und die zunehmende Bedeutung präziser Klebelösungen treiben die Nachfrage an. Darüber hinaus unterstützen die verstärkte Rückverlagerung der Halbleiterfertigung und die zunehmende Zusammenarbeit zwischen Elektronikherstellern und Materiallieferanten das Marktwachstum.

Markteinblicke für US-amerikanische Trennbänder

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt. Grundlage hierfür waren die breit aufgestellte Halbleiter- und Elektronikindustrie, die starke F&E-Infrastruktur und die erheblichen Investitionen in die Produktion hochpräziser Klebebänder. Der Fokus des Landes auf Innovation, die Einhaltung regulatorischer Vorgaben und die fortschrittliche Wafer-Level-Fertigung fördert die Verwendung siliziumfreier und UV-härtender Trennklebebänder. Die Präsenz wichtiger Marktteilnehmer und ein ausgereiftes Vertriebsnetz festigen die führende Position der USA in der Region zusätzlich.

Marktanteil von Dicing Tapes

Die Branche der Trennbänder wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sumitomo Bakelite Co., Ltd (Japan)

- Daest Coating India Pvt Ltd (Indien)

- AI Technology, Inc. (USA)

- Denka Company Limited (Japan)

- ULTRON SYSTEMS, INC (USA)

- Pantech Tape Co., Ltd (Südkorea)

- NITTO DENKO CORPORATION (Japan)

- QES Unternehmensgruppe (USA)

- NIPPON PULSE MOTOR Co., Ltd (Japan)

- LINTEC Corporation (Japan)

- Mitsui Chemicals, Inc. (Japan)

- Loadpoint (USA)

- Shenzhen Xinst Technology Co., Ltd (China)

- Solar Plus Company (USA)

Neueste Entwicklungen auf dem globalen Markt für Trennbänder

- Im November 2025 erfuhr der Markt für Halbleiter-Plasmatrennbänder einen deutlichen Aufschwung durch die Einführung hochhaftender und UV-härtender Bänder. Diese erhöhen die Waferausbeute und reduzieren Brüche beim Präzisionstrennen. Diese Entwicklung hat die Akzeptanz in der Produktion von Advanced Packaging, MEMS und LEDs gestärkt und ermöglicht es Herstellern, die Prozesseffizienz zu verbessern, Materialverschwendung zu reduzieren und höhere Qualitätsstandards zu gewährleisten. Dies stärkt das Vertrauen in Trennbandtechnologien der nächsten Generation.

- Im Juni 2025 ging die Lintec Corporation eine strategische Partnerschaft mit Wah Lee ein, um gemeinsam hochtemperaturbeständige Wafer-Trennbänder und Klebstoffe zu entwickeln und zu vermarkten. Diese Zusammenarbeit stärkt Lintecs Position in der Halbleiterlieferkette im asiatisch-pazifischen Raum und trägt der steigenden Nachfrage nach Spezialmaterialien Rechnung, die für moderne Wafer und die Verarbeitung hoher Temperaturen geeignet sind. Die Partnerschaft beschleunigt Innovationen, ermöglicht die schnellere Bereitstellung zuverlässiger Trennlösungen und erweitert die Marktreichweite beider Unternehmen.

- Im März 2025 brachte Nitto Denko eine neue Serie ultradünner Wafer-Trennbänder speziell für 300-mm-Siliziumwafer auf den Markt. Diese zeichnen sich durch erhöhte Schälfestigkeit und minimiertes Waferbruchrisiko aus. Die Produkteinführung steigerte die Ausbeute in Halbleiterwerken und Packaging-Fabriken und ermöglichte eine effizientere Fertigung fortschrittlicher Halbleiterbauelemente. Zudem festigte sie Nitto Denkos Marktführerschaft im Bereich Hochleistungs-Trennbänder und förderte die Akzeptanz bei Halbleiterfabriken, die Wert auf Präzision und Zuverlässigkeit legen.

- Im Dezember 2024 schloss Sumitomo Bakelite einen mehrjährigen Liefervertrag mit einem führenden Halbleiterhersteller für 300-mm-Wafer-Trennbänder ab. Dieser Vertrag unterstreicht die zunehmende Bedeutung von Hochleistungs-Bandlösungen in Produktionsumgebungen mit hohem Durchsatz und verdeutlicht die Wichtigkeit gleichbleibender Qualität und Zuverlässigkeit. Er unterstreicht zudem das Marktwachstum und den Wettbewerbsvorteil von Anbietern, die die strengen technischen Anforderungen fortschrittlicher Halbleiterprozesse erfüllen können.

- Im April 2024 stellte Furukawa Electric sein F-DICE™ 8000P-Band vor, das für ultradünne Siliziumwafer (≤ 25 µm) in Fan-Out-Packaging-Anwendungen optimiert ist. Das Band ermöglicht ein saubereres Ablösen und reduziert die Waferverformung, was zu höherer Prozesseffizienz und geringeren Fehlerraten beiträgt. Diese Markteinführung hat die Akzeptanz bei führenden OSAT-Anbietern für KI-Chips der nächsten Generation beschleunigt und verdeutlicht, wie Produktinnovationen bei Trennbändern die Marktnachfrage direkt prägen und fortschrittliche Halbleiterfertigungsprozesse ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.