Global Dietary Fibers In Food Industry Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.34 Billion

USD

25.24 Billion

2025

2033

USD

10.34 Billion

USD

25.24 Billion

2025

2033

| 2026 –2033 | |

| USD 10.34 Billion | |

| USD 25.24 Billion | |

| % | |

|

Ernährungsfasern in der Lebensmittelindustrie Markt, nach Typ (löslich und unlöslich), Anwendung (Feed, Functional Food & Beverages and Others), Quelle (Fruits & Vegetables, Legumes, Getreide & Grains und Nuts & Seeds), Verarbeitungsbehandlung (Extrusion Cooking, Canning, Grinding, Boiling, and Frying) – Industrietrends und Prognose bis 2033.

Ernährungsfasern im Lebensmittelindustrie Markt Überblick

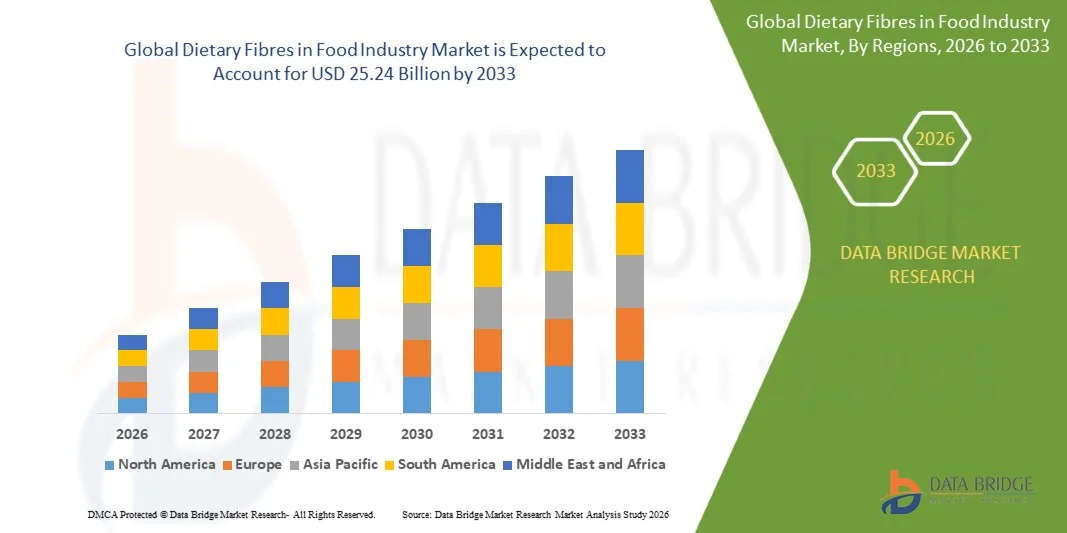

Nach Data Bridge Market Research Analysis wurden die Nahrungsfasern in der Lebensmittelindustrie bewertet.10,34 Milliarden USD in 2025und wird zu erreichen25,24 Milliarden USD bis 2033, in einemCAGR von 11,80% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum durch das zunehmende Bewusstsein des Verbrauchers für die Verdauungsgesundheit, die steigende Nachfrage nach funktionellen und befestigten Lebensmitteln und die wachsende Präferenz für saubere, pflanzenhaltige Zutaten. Ernährungsfasern werden umfassend in Bäckereiprodukte, Milchprodukte, Getränke, Getreide, Snacks und Futtermittel eingearbeitet, um den Nährwert zu verbessern, die Textur zu verbessern und die Darmgesundheit zu unterstützen.

Darüber hinaus treiben kontinuierliche Innovationen in der Fasergewinnungs- und -verarbeitungstechnik sowie die zunehmende Auslastung von Fasern aus Getreide, Obst, Gemüse, Hülsenfrüchten, Nüssen und Samen die Markterweiterung. Die zunehmende Prävalenz von Lebensstil-bedingten Krankheiten wie Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen ist weiter ermutigend den Verbrauch von faserangereicherten Lebensmitteln. Darüber hinaus stärken steigende Investitionen in die funktionelle Lebensmittelherstellung, expandierende Anwendungen in der Lebensmittel- und Futtermittelindustrie sowie die zunehmende Nachfrage nach natürlichen und nachhaltigen Inhaltsstoffen die Wettbewerbslandschaft. Insgesamt wird erwartet, dass der Markt ein nachhaltiges Wachstum erlebt, das durch die Entwicklung von Ernährungspräferenzen, technologischen Fortschritten und der expandierenden globalen funktionellen Lebensmittelindustrie unterstützt wird.

Marktgröße und Prognose

- Marktwert (2025): USD 10,34 Milliarden

- Voraussichtlicher Marktwert (2033): USD 25.24 Milliarden

- Prognose CAGR (2026–2033): 11,80%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte die Nahrungsfasern auf dem Markt der Lebensmittelindustrie mit dem größten Umsatzanteil im Jahr 2025, unterstützt von der etablierten Lebensmittelindustrie der Region, steigender Konsumnachfrage nach funktionellen und befestigten Nahrungsmitteln, zunehmendem Gesundheitsbewusstsein, weit verbreiteter Annahme von sauberen Etikettenbestandteilen und der starken Präsenz führender Hersteller von Ballaststoffen in den USA und Kanada.

- Die asiatisch-pazifischen Ernährungsfasern in der Lebensmittelindustrie wird erwartet, dass die schnellste Wachstumsrate bei einem CAGR von 8,6% von 2026 bis 2033, in erster Linie durch zunehmende Urbanisierung, steigende Einwegeinkommen, wachsende Verbrauchernachfrage nach sauberem Etikett und pflanzlichen Lebensmitteln, Erweiterung von funktionellen Nahrungsmitteln und nutraceutical Industrien, schnelles Wachstum des Lebensmittelverarbeitungssektors und unterstützende Regierungsinitiativen zur Förderung gesträchtiger Ernährungsgewohnheiten in Schwellen.

- Das unlösliche Segment der Ballaststoffe hielt 2025 den größten Marktanteil von rund 55.11%, der durch seinen umfangreichen Einsatz in Bäckereiprodukten, Frühstücksgetreide, Snacks und anderen faserangereicherten Lebensmitteln verursacht wurde. Unlösliche Ernährungsfasern verbessern die Verdauungsgesundheit, unterstützen Darmregelmäßigkeit, verbessern Produkttextur und erhöhen Masse, so dass sie die bevorzugte Faserart über eine breite Palette von Lebensmittelanwendungen. Ihre weit verbreitete Verfügbarkeit von Getreide und Getreide, verbunden mit wachsendem Verbraucherbewusstsein für Verdauungs-Wellness, unterstützt weiterhin die Segmentherrschaft.

- Das Segment lösliche diätetische Fasern wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums von 2026 bis 2033 durch steigende Nachfrage nach funktionellen Lebensmitteln, befestigten Getränken, Milchprodukten und Nahrungsergänzungsmitteln sowie eine steigende Verbraucherpräferenz für präbiotische Inhaltsstoffe und Darmgesundheitslösungen getrieben wird. lösliche diätetische Fasern sind weithin bekannt für die Unterstützung von Darm microbiota, Herzgesundheit und Blutzucker-Management. Eine kontinuierliche Innovation in faserreichen Lebensmittelformulierungen und expandierenden Anwendungen in der Lebensmittel- und Getränkeindustrie soll das Wachstum dieses Segments weiter beschleunigen.

- Das funktionelle Lebensmittel- und Getränkesegment hielt 2025 den größten Marktanteil von rund 46,64% auf dem Markt, der durch die steigende Nachfrage nach faserverstärkten Lebensmitteln, umweltfreundlichen Formulierungen, funktionellen Inhaltsstoffen und Produkten, die die Verdauungsgesundheit und allgemeines Wohlbefinden unterstützen, getrieben wurde. Die Nahrungsfasern werden umfassend in Bäckereiprodukte, Milchprodukte, Frühstücksgetreide, Getränke, Snacks und Ernährungsmittel eingearbeitet, um den Nährwert zu verbessern, die Textur zu verbessern und die Darmgesundheit zu fördern. Die zunehmende Popularität von funktioneller Ernährung und präventiver Gesundheitsversorgung verstärkt weiterhin die Dominanz dieses Segments.

- Das Futtermittelsegment wird erwartet, dass das schnellste Wachstum während der Prognosezeit von 2026 bis 2033 durch das zunehmende Bewusstsein für die Gesundheit von Tierarzneimitteln, eine verbesserte Futtermitteleffizienz und eine nachhaltige Tierhaltung getrieben wird. Die Nahrungsfasern werden zunehmend in Tierfutterformulierungen eingearbeitet, um die Verdauungsgesundheit zu fördern, die Nährstoffausnutzung zu verbessern und die gesamte Tierleistung zu verbessern. Die steigenden Investitionen in die Tierernährung, die Ausweitung der Viehproduktion und die wachsende Nachfrage nach hochwertigen Futtermittelzutaten sollen das Wachstum dieses Segments weiter beschleunigen.

Report Scope und Ernährungsfasern im Segment Lebensmittelindustrie Markt

|

Attribute |

Dietary Fibres in der Lebensmittelindustrie |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Ernährungsfasern in der Lebensmittelindustrie Markttrends

Trend: steigende Nachfrage nach Clean-Label und Functional Dietary Fibres in Food & Beverage AnwendungenDie Nahrungsfasern auf dem Markt der Lebensmittelindustrie zeugen von einer starken Nachfrage nach sauberen, pflanzenbasierten und ernährungsphysiologischen Lebensmitteln. Die Hersteller enthalten zunehmend lösliche und unlösliche Ballaststoffe in Bäckereiprodukte, Getränke, Milchprodukte, Getreide, Snacks und pflanzliche Lebensmittel, um die Verdauungsgesundheit zu verbessern, die Textur zu verbessern und den Nährwert zu erhöhen, während sich die Verbraucherpräferenzen entwickeln.

Das zunehmende Bewusstsein für die Darmgesundheit, die präventive Ernährung und die Faserverfestigung sowie die steigende Nachfrage nach minimal verarbeiteten Lebensmitteln und vereinfachten Zutatenerklärungen fördern die Hersteller dazu, multifunktionale Ernährungsfaserlösungen für verschiedene Lebensmittelanwendungen zu entwickeln.

Zum Beispiel präsentierte Tate & Lyle PLC im Juli 2025 auf der IFT FIRST 2025 sein erweitertes Zutat-Portfolio mit PROMITOR Soluble Fibre und NUTRAVA Citrus Fibre, um Lebensmittelherstellern bei der Entwicklung von faserangereicherten Clean-Label-Produkten mit verbesserter Textur, Stabilität und Mundfeel über mehrere Lebensmittel- und Getränkeanwendungen zu unterstützen.

Die zunehmende Übernahme von sauberem, pflanzenbasierten und faserangereicherten Lebensmittelprodukten wird erwartet, dass die Produktinnovation beschleunigt und die Nachfrage nach multifunktionalen Ballaststoffen erhöht wird. Dieser Trend wird die Marktausweitung weiterhin unterstützen, da sich die Hersteller auf die Verbesserung des Nährwerts, der Produktfunktionalität und des Konsums in verschiedenen Lebensmittel- und Getränkeanwendungen konzentrieren.

Ernährungsfasern in der Lebensmittelindustrie Marktdynamik

Schlüsselmarkttreiber: Steigerung der Verbrauchernachfrage nach Gut- und Fibre-angereicherten funktionellen Lebensmitteln

Das zunehmende Bewusstsein der Verbraucher für Verdauungs-, Darm-Mikrobiom-Wellness und präventive Ernährung treibt die Nachfrage nach faserangereicherten Nahrungsprodukten in Bäckerei, Milch, Getränken, Getreide, Snacks und anderen funktionellen Lebensmittelanwendungen.

Die zunehmende Vorliebe für saubere Lebensmittel, die Steigerung des Verbrauchs an funktionellen Inhaltsstoffen und die zunehmende Betonung auf die Verdauungs- und Zuckerreduktion sind die Hersteller, um faserbasierte Inhaltsstoffeportfolios zu erweitern und innovative Fortified Food Produkte zu starten.

So stärkte die BENEO GmbH im Jahr 2025 ihr funktionelles Faserportfolio durch die Förderung von Orafti Chicory Wurzelfasern und Gerste Beta-Glucan-Zutaten, so dass die Hersteller faserreiche Produkte über Bäckerei, Milch, Getreide, Getränke und Snack-Anwendungen formulieren und gleichzeitig die Verdauungs- und Zuckerreduktion unterstützen.

Die steigenden Verbraucher konzentrieren sich auf die Verdauungsgesundheit, die präventive Ernährung und den funktionellen Verzehr von Lebensmitteln wird erwartet, dass sie ein wichtiger Wachstumstreiber für den Markt bleiben. Weiterführende Investitionen in faserbasierte Zutatinnovation und die zunehmende Nachfrage nach Fortified Food-Produkten werden die langfristige Markterweiterung in der globalen Lebensmittelindustrie weiter unterstützen.

Key Restraint/Challenge: Erhalt der Produktqualität während Erhöhung der Gehalte an verarbeiteten Lebensmitteln

Die Erhaltung des Produktgeschmacks, der Textur, des Mundfells, der Verarbeitungsleistung und der Gesamtverbraucherakzeptanz bei gleichzeitig steigendem Gehalt an Ballaststoffen bleibt für Lebensmittelhersteller, die hochfaserige Lebensmittelprodukte entwickeln, eine wichtige Herausforderung.

Hochfaserrezepturen erfordern oft eine umfangreiche Produktreformulierung, um sensorische Attribute, Verarbeitungseffizienz und Lagerstabilität zu bewahren, was zu erhöhten Produktionskosten, längeren Entwicklungszeiten und einer größeren Formulierungskomplexität führt. Die Hersteller müssen zudem eine gleichbleibende Produktqualität gewährleisten und gleichzeitig die sich entwickelnden Lebensmittelvorschriften und die Anforderungen an das Sauberkeitszeichen erfüllen.

So präsentierte die BENEO GmbH im Dezember 2025 auf der Fi Europe 2025 ihre fortschrittlichen Funktionsfaser-Zutaten, um Lösungen hervorzuheben, die den Herstellern helfen, die Formulierungsherausforderungen zu überwinden und Ernährungsprofile zu verbessern, ohne den Produktgeschmack, die Textur oder die Verarbeitungsleistung zu beeinträchtigen.

Die Einhaltung der gewünschten sensorischen Eigenschaften und der Verarbeitungseffizienz bei gleichzeitiger Erhöhung des Gehalts an diätetischen Fasern bleibt für die Hersteller eine zentrale Herausforderung. Die fortschreitenden Fortschritte in den Bereichen Zutattechnologien, Formulierungskompetenz und Lebensmittelverarbeitungsinnovationen werden eine entscheidende Rolle bei der Reduzierung der Entwicklungskomplexität, der Verbesserung der Fertigungseffizienz und der Beschleunigung der Vermarktung von hochfaserigen Lebensmitteln spielen.

Key Market Opportunity: Rising Adoption für nachhaltige und Upcycled-Diätenstoffe in Clean-Label Food Products

Die wachsende Nachfrage nach sauberem Etikett, pflanzlichen und nachhaltigen Inhaltsstoffen schafft erhebliche Chancen für die Ernährungsfasern auf dem Lebensmittelmarkt. Lebensmittelhersteller enthalten zunehmend diätetische Fasern aus Zitrusschalen, Getreide, Hülsenfrüchten und anderen landwirtschaftlichen Nebenprodukten zu Bäckereiprodukten, Milchprodukten, Getränken, Snacks und Fleischalternativen, um Nährwert, Textur und Haltbarkeit zu verbessern. Der Übergang der Branche zu zirkulären Wirtschaftspraktiken und aufgewühlten Inhaltsstoffen erweitert die Chancen für innovative Faserlösungen, die den wachsenden Verbraucherpräferenzen für Gesundheit, Nachhaltigkeit und Transparenz gerecht werden.

Lebensmittelhersteller nutzen zunehmend recycelte landwirtschaftliche Nebenprodukte und natürliche Faserbestandteile, um den Nährwert zu verbessern, die Produktfunktionalität zu verbessern, saubere Etikettenformulierungen zu unterstützen und zirkuläre Wirtschaftsinitiativen zu fördern. Die Investitionen in nachhaltige Zutatentwicklung und umweltverträgliche Lebensmittelproduktion stärken die Marktchancen weiter.

So erweiterte CP Kelco im Jahr 2025 sein Citrus Fiber-Portfolio weiter und bietet saubere, diätetische Faserzutaten aus nachhaltig gewonnenen Zitrusschalen, die Textur, Wasserbindung und Stabilität in Bäckerei, Milch, Getränken, Saucen und pflanzlichen Lebensmittelanwendungen verbessern.

Die zunehmende Annahme nachhaltiger und recycelter Ballaststoffe wird voraussichtlich in der Lebensmittelindustrie erhebliche Innovationschancen schaffen. Da die Nachfrage nach umweltverträglichen, sauberen und ernährungsphysiologischen Produkten weiter ansteigt, werden Hersteller, die in nachhaltige Fasertechnologien investieren, und zirkulare Wirtschaftslösungen erwartet, ihre Wettbewerbsposition zu stärken und das langfristige Marktwachstum zu unterstützen.

Ernährungsfasern im Markt für Lebensmittelindustrie

Die diätetischen Fasern in der Lebensmittelindustrie werden auf der Grundlage von Art, Anwendung, Quelle und Verarbeitung behandelt.

- Typ

Auf der Grundlage des Typs wird der Markt zu löslichen Ballaststoffen und unlöslichen Ballaststoffen segmentiert. Das unlösliche Segment der Ballaststoffe hielt 2025 den größten Marktanteil von rund 55.11%, der durch seinen umfangreichen Einsatz in Bäckereiprodukten, Frühstücksgetreide, Snacks und anderen faserangereicherten Lebensmitteln verursacht wurde. Unlösliche Ernährungsfasern verbessern die Verdauungsgesundheit, unterstützen Darmregelmäßigkeit, verbessern Produkttextur und erhöhen Masse, so dass sie die bevorzugte Faserart über eine breite Palette von Lebensmittelanwendungen. Ihre weit verbreitete Verfügbarkeit von Getreide und Getreide, verbunden mit wachsendem Verbraucherbewusstsein für Verdauungs-Wellness, unterstützt weiterhin die Segmentherrschaft.

Das Segment lösliche diätetische Fasern wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums von 2026 bis 2033 durch steigende Nachfrage nach funktionellen Lebensmitteln, befestigten Getränken, Milchprodukten und Nahrungsergänzungsmitteln sowie eine steigende Verbraucherpräferenz für präbiotische Inhaltsstoffe und Darmgesundheitslösungen getrieben wird. lösliche diätetische Fasern sind weithin bekannt für die Unterstützung von Darm microbiota, Herzgesundheit und Blutzucker-Management. Eine kontinuierliche Innovation in faserreichen Lebensmittelformulierungen und expandierenden Anwendungen in der Lebensmittel- und Getränkeindustrie soll das Wachstum dieses Segments weiter beschleunigen.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Futtermittel, funktionelle Lebensmittel und Getränke und andere segmentiert. Das funktionelle Lebensmittel- und Getränkesegment hielt 2025 den größten Marktanteil von rund 46,64% auf dem Markt, der durch die steigende Nachfrage nach faserverstärkten Lebensmitteln, umweltfreundlichen Formulierungen, funktionellen Inhaltsstoffen und Produkten, die die Verdauungsgesundheit und allgemeines Wohlbefinden unterstützen, getrieben wurde. Die Nahrungsfasern werden umfassend in Bäckereiprodukte, Milchprodukte, Frühstücksgetreide, Getränke, Snacks und Ernährungsmittel eingearbeitet, um den Nährwert zu verbessern, die Textur zu verbessern und die Darmgesundheit zu fördern. Die zunehmende Popularität von funktioneller Ernährung und präventiver Gesundheitsversorgung verstärkt weiterhin die Dominanz dieses Segments.

Das Futtermittelsegment wird erwartet, dass das schnellste Wachstum während der Prognosezeit von 2026 bis 2033 durch das zunehmende Bewusstsein für die Gesundheit von Tierarzneimitteln, eine verbesserte Futtermitteleffizienz und eine nachhaltige Tierhaltung getrieben wird. Die Nahrungsfasern werden zunehmend in Tierfutterformulierungen eingearbeitet, um die Verdauungsgesundheit zu fördern, die Nährstoffausnutzung zu verbessern und die gesamte Tierleistung zu verbessern. Die steigenden Investitionen in die Tierernährung, die Ausweitung der Viehproduktion und die wachsende Nachfrage nach hochwertigen Futtermittelzutaten sollen das Wachstum dieses Segments weiter beschleunigen.

- Quelle

Auf Basis der Quelle wird der Markt in Obst und Gemüse, Hülsenfrüchte, Getreide & Getreide und Getreide sowie Nüsse & Samen segmentiert. Das Segment Getreide & Getreide hält den größten Marktanteil von etwa 35,8% im Jahr 2025, der durch die reichliche Verfügbarkeit von Weizen, Hafer, Gerste und anderen Vollkorn, die natürlich reich an Ballaststoffen sind, verursacht wurde. Diese Quellen werden in Bäckereiprodukten, Frühstücksgetreide, Snacks, Milchprodukte und funktionelle Lebensmittel aufgrund ihrer Ernährungsvorteile, Wirtschaftlichkeit und breiten Akzeptanz der Verbraucher weit verbreitet. Die steigende Nachfrage nach Vollkorn- und faserangereicherten Nahrungsmitteln verstärkt die Dominanz dieses Segments weiter.

Das Segment Obst & Gemüse wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums von 2026 bis 2033 durch eine steigende Nachfrage nach natürlichen, sauberen und nachhaltigen Ernährungsfasern getrieben wird. Zitrus-, Apfel-, Karotten- und andere frucht- und vegetabilisierte Fasern gewinnen aufgrund ihrer ausgezeichneten Wasserbindefähigkeit, Texturverbesserung und Verdauungsvorteile Popularität. Eine steigende Verbraucherpräferenz für pflanzenbasierte Ernährung, Lebensmittelzutaten und minimal verarbeitete Lebensmittel wird erwartet, dass das Wachstum dieses Segments weiter beschleunigt wird.

- Durch Verarbeitungsbehandlung

Auf der Grundlage der Verarbeitung wird der Markt in Extrusionskochen, Canning, Schleifen, Kochen und Braten segmentiert. Das Segment Extrusionskochen hatte 2025 den größten Marktanteil, der durch seine weit verbreitete Annahme bei der Herstellung von Frühstücksgetreide, speisebereiten Snacks, Ernährungsbars und anderen faserangereicherten Lebensmitteln verursacht wurde. Extrusionskochen ermöglicht eine effiziente Einarbeitung von Ballaststoffen bei gleichzeitiger Aufrechterhaltung der Produkttextur, Funktionalität, Lagerstabilität und der gesamten Verarbeitungseffizienz, wodurch es die bevorzugte Verarbeitung für funktionelle Lebensmittelhersteller ist.

Das Schleifsegment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums von 2026 bis 2033 durch die steigende Nachfrage nach minimal verarbeiteten und sauberen diätetischen Faserbestandteilen aus Getreide, Hülsenfrüchten, Obst und Gemüse getrieben wird. Das Schleifen hilft, die natürliche Ernährungszusammensetzung von Nahrungsfasern zu erhalten und feine Faserpulver zu produzieren, die für Bäckereiprodukte, Getränke, Milchprodukte und Nahrungsergänzungsmittel geeignet sind. Die steigenden Investitionen in fortschrittliche Lebensmittelverarbeitungstechnologien und die steigende Beliebtheit von pflanzenbasierten und faserverstärkten Lebensmitteln dürften das Wachstum dieses Segments weiter beschleunigen.

Ernährungsfasern in der Lebensmittelindustrie Marktanalyse

Nordamerika Diätfasern in der Lebensmittelindustrie Markt Insight

Nordamerika dominierte die Nahrungsfasern auf dem Markt der Lebensmittelindustrie mit dem größten Umsatzanteil im Jahr 2025, unterstützt von der Dominanz der Region wird von seiner etablierten Lebensmittelindustrie, der steigenden Nachfrage nach funktionellen und faserverstärkten Nahrungsmitteln, der Erhöhung des Gesundheitsbewusstseins und der weit verbreiteten Annahme von sauberen Zutaten in den USA und Kanada. Starker Verbrauch von Bäckereiprodukten, Frühstücksgetreide, Milchprodukte, Getränken und Ernährungsssnacks, verbunden mit kontinuierlicher Produktinnovation und der Präsenz führender Hersteller von Ballaststoffen unterstützt das Marktwachstum. Darüber hinaus werden zunehmende Investitionen in die funktionelle Ernährungsentwicklung und zunehmende Präferenz für die Verdauungsgesundheit und präventive Ernährung erwartet, dass Nordamerikas Führung während des gesamten Prognosezeitraums unterstützt.

US-Diätsfasern in der Lebensmittelindustrie Markt Insight

Die US-Diätsfasern auf dem Lebensmittelmarkt dürften die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch das steigende Gesundheitsbewusstsein, die Entwicklung von Lebensmittelkennzeichnungsvorschriften und die zunehmende Anerkennung der gesundheitlichen Vorteile im Zusammenhang mit dem Verzehr von Ballaststoffen verursacht wird. Die wachsende Nachfrage nach sauberem Etikett, funktionellen und faserverstärkten Lebensmitteln, die durch kontinuierliche wissenschaftliche Forschung zur Darmgesundheit und vorbeugenden Ernährung unterstützt werden, beschleunigt die Markterweiterung. Die alternde Bevölkerung des Landes und die hohe Prävalenz von Verdauungsstörungen, Fettleibigkeit, Diabetes und Herz-Kreislauferkrankungen fördern eine höhere tägliche Faseraufnahme, was die Nachfrage nach faserangereicherten Bäckereiprodukten, Getreide, Milchprodukten, Getränken und Ernährungsnahrung erhöht. Darüber hinaus führen führende Lebensmittelhersteller kontinuierlich innovative Ballaststoffe und befestigte Lebensmittelprodukte ein, um den wachsenden Verbraucherpräferenzen für gesündere und funktionelle Ernährung gerecht zu werden.

Asiatisch-Pazifische ErnährungFaserin der Lebensmittelindustrie Marktaufsicht

Die asiatisch-pazifischen Ernährungsfasern in der Lebensmittelindustrie wird voraussichtlich die schnellste Wachstumsrate bei einem CAGR von 8,6% von 2026 bis 2033, vor allem durch schnelle Urbanisierung, steigende Einwegerträge, zunehmendes Verbraucherbewusstsein für die Verdauungs- und Vorsorgeernährung, wachsende Nachfrage nach sauberem Etikett, pflanzenbasierten und faserverstärkten Nahrungsmitteln sowie die rasche Expansion der Lebensmittelverarbeitung und nutraceutical Industrien in ganz China, Indien, Japan und Südasien beobachten. Es wird erwartet, dass die Investitionen in funktionelle Lebensmittelinnovation, die Verbesserung der Vertriebsnetze im Einzelhandel, unterstützende Regierungsinitiativen zur Förderung gesündererer Ernährungsgewohnheiten und die zunehmende Annahme von Ballaststoffen in Bäckereiprodukten, Getränken, Milchprodukten, Getreide und Ernährungsprodukten das regionale Marktwachstum im gesamten Prognosezeitraum weiter beschleunigen.

China Diätfasern in der Lebensmittelindustrie Markt Insight

China wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 Markt, unterstützt durch seine schnell wachsende Lebensmittel- und Getränkeindustrie, steigende Nachfrage nach funktionellen Lebensmitteln, und wachsende Verbraucherbewusstsein in Bezug auf die Verdauung Gesundheit und präventive Ernährung. Der steigende Verbrauch an faserverstärkten Bäckereiprodukten, Milchprodukten, Getränken, Getreide und Snacks treibt die Nachfrage nach Nahrungsfasern im ganzen Land weiter an. Darüber hinaus werden zunehmende Investitionen in die Lebensmittelinnovation, die Entwicklung von sauberem Etikett und die pflanzenbasierte Ernährung erwartet, um den chinesischen Markt im gesamten Prognosezeitraum zu stärken.

Japan Ernährungsfasern in der Lebensmittelindustrie Markt Insight

Japan wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch seine alternde Bevölkerung, starkes Gesundheitsbewusstsein und hohe Nachfrage nach funktionellen und befestigten Lebensmitteln. Die zunehmende Verbraucherpräferenz für Verdauungs-, präventive Gesundheits- und Sauberkeitsprodukte treibt die Einführung von Nahrungsfasern über Bäckereiprodukte, Milchprodukte, Getränke, Getreide, Snacks und Nahrungsergänzungsmittel. Darüber hinaus wird eine kontinuierliche Innovation in funktionellen Lebensmittelzutaten, wachsende Investitionen in die Lebensmittelforschung und -entwicklung sowie die etablierte Lebensmittelindustrie des Landes voraussichtlich den japanischen Ernährungsfasermarkt im gesamten Prognosezeitraum weiter stärken.

Europa Nahrungsfasern in der Lebensmittelindustrie Markt Insight

Die europäischen Ernährungsfasern in der Lebensmittelindustrie machten 2025 einen Marktanteil von 30,8% aus. Die zunehmende Prävalenz von lebensbegleitenden Krankheiten in ganz Europa hat die Bedeutung von Nahrungsfasern bei der Krankheitsprävention und dem gesamten Gesundheitsmanagement gestärkt. Steigende Fälle von Fettleibigkeit, Diabetes und Herz-Kreislauf-Erkrankungen haben das Verbraucherbewusstsein in Bezug auf die gesundheitlichen Vorteile von faserreichen Lebensmitteln erhöht, die Nachfrage nach funktionellen Lebensmitteln, Getränken, Bäckereiprodukten, Getreide und Nahrungsergänzungsmittel. Dadurch nehmen die Verbraucher im Rahmen einer gesünderen und ausgewogeneren Ernährung zunehmend faserangereicherte Produkte an.

Deutschland Ernährungsfasern in der Lebensmittelindustrie Markt Insight

Deutschland wird von 2026 bis 2033, unterstützt durch seine etablierte Lebensmittelindustrie, eine wachsende Verbraucherpräferenz für funktionelle und saubere Lebensmittelprodukte und ein zunehmendes Bewusstsein für die Verdauungsgesundheit und präventive Ernährung erwarten. Die steigende Nachfrage nach faserverstärkten Bäckereiprodukten, Getreide, Molkereiprodukten, Getränken und pflanzenbasierten Lebensmitteln, verbunden mit kontinuierlicher Innovation in funktionellen Lebensmittelzutaten und nachhaltiger Lebensmittelproduktion, treibt das Marktwachstum voran. Darüber hinaus soll die starke Präsenz führender Hersteller von Ballaststoffen und zunehmende Investitionen in die Produktentwicklung den deutschen Markt im gesamten Prognosezeitraum weiter stärken.

U.K. Dietary Fibres in Food Industry Market Insight

Die US-Diätfasern in der Lebensmittelindustrie werden voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 bezeugen, die durch das zunehmende Verbraucherbewusstsein von Verdauungs-Wellness, die wachsende Nachfrage nach funktionellen und faserangereicherten Lebensmitteln und die steigende Präferenz für saubere und pflanzenbasierte Ernährung verursacht wird. Ernährungsfasern werden zunehmend in Bäckereiprodukte, Frühstücksgetreide, Milchprodukte, Getränke, Snacks und Ernährungsnahrung eingebunden, um den Nährwert zu steigern und die Gesundheit insgesamt zu unterstützen. Darüber hinaus wird erwartet, dass kontinuierliche Produktinnovation, unterstützende Initiativen für die öffentliche Gesundheit, die gesündere Ernährungsgewohnheiten fördern, und die Ausweitung der Verfügbarkeit fester Lebensmittelprodukte das Marktwachstum im ganzen Land während der Prognosezeit beschleunigen.

Ernährungsfasern in der Lebensmittelindustrie Marktanteil

Die Nahrungsfasern im Lebensmittelmarkt Die Analyse wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Cargill, Incorporated (USA)

- Ingredion Incorporated (USA)

- Archer Daniels Midland Company (USA)

- Tate & Lyle (USA)

- Roquette Frères (Frankreich)

- BENEO GmbH (Deutschland)

- Südzucker AG (Deutschland)

- Kerry Group plc (Irland)

- International Flavors & Fragrances Inc. (USA)

- dsm-firmenich(Schweiz)

- COSUCRA(Belgien)

- Nexira(Frankreich)

- SunOpta Inc. (Kanada)

- Grain Processing Corporation (USA)

- Emsland Group (Deutschland)

- Matsutani Chemical Industry Co., Ltd. (Japan)

- Taiyo International, Inc. (USA)

- Sensus B.V. (Niederländer)

- Baolingbao Biology Co., Ltd. (China)

- J. Rettenmaier & Söhne GmbH + Co KG (Deutschland)

Neueste Entwicklungen in der Ernährungsindustrie

- Im September 2025 gab Archer Daniels Midland Company (ADM) bekannt, dass sein Fasersol-Zutat von der Therapeutic Goods Administration (TGA) in Australien als Wirkstoff für börsennotierte therapeutische Waren genehmigt wurde. Mit dieser Genehmigung kann der Wirkstoff in Nahrungsergänzungsmittel und andere Gesundheitsprodukte eingebunden werden, das Nahrungsfaserportfolio von ADM stärken und seine Präsenz im funktionellen Ernährungsmarkt erweitern.

- Im November 2025, Tereos eingeführt Actifiber, eine Mais-basierte Nahrungsfaser-Zutat entwickelt, um das Ernährungsprofil von Lebensmitteln zu verbessern und Kalorien zu reduzieren, ohne Geschmack oder Textur zu beeinträchtigen. Der Start unterstützt Lebensmittelhersteller bei der Entwicklung gesündererer, sauberer und faserangereicherter Formulierungen in einer Vielzahl von Anwendungen für Lebensmittel und Getränke.

- Im Juli 2024 startete Ingredion Incorporated sein VERSAFIB-Portfolio von Ballaststoffen zur Erweiterung seiner multifunktionalen Lebensmittellösungen. Das neue Produktsortiment wurde entwickelt, um Textur, Feuchtigkeitszurückhaltung und Faseranreicherung zu verbessern und den Herstellern die Entwicklung von sauberen Etiketten Bäckereiprodukten, Snacks, Getreide und anderen verarbeiteten Lebensmittelanwendungen mit erhöhtem Nährwert zu ermöglichen.

- Im April 2024 verstärkte die BENEO GmbH die Nachhaltigkeit ihrer Produktionsstätte Wijgmaal, Belgien, durch die Installation einer großtechnischen Wärmepumpe. Die Investition reduziert den Erdgasverbrauch und die Kohlendioxidemissionen (CO2) deutlich und verbessert die ökologische Nachhaltigkeit bei der Herstellung von Ballaststoffen und unterstützt die langfristige Entkohlungsstrategie des Unternehmens.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN GLOBALEN MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ERREICHUNG DER GLOBALEN MARKTGRÖSSE FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 Nachfrage- und Angebotsvariablen

2.2.8 TOP-TO-BOTTOM-ANALYSE

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DES LIEFERANTENANTEILS

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 WERTSCHÄTZUNGSKETTENANALYSE

5.2 LIEFERKETTENANALYSE

5.3 ROHSTOFF-IMPORT-EXPORT-ANALYSE

5.4 PORTERS FÜNF-KRÄFTE-ANALYSE

5.4.1 Verhandlungsmacht der Lieferanten

5.4.2 VERHANDLUNGSMACHT DER KÄUFER/VERBRAUCHER

5.4.3 Bedrohung durch neue Marktteilnehmer

5.4.4 Bedrohung durch Ersatzprodukte

5.4.5 INTENSITÄT DES WETTBEWERBS

5.5 ÜBERBLICK ÜBER TECHNOLOGISCHE INNOVATIONEN

5.6 Branchentrends und Zukunftsperspektiven

5.7 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER

5.8 Faktoren, die die Kaufentscheidung von Endverbrauchern beeinflussen

6 Auswirkungen der Konjunkturabschwächung auf den Markt

6.1 AUSWIRKUNGEN AUF DEN PREIS

6.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.3 AUSWIRKUNGEN AUF DEN VERSAND

6.4 AUSWIRKUNGEN AUF STRATEGISCHE ENTSCHEIDUNGEN DES UNTERNEHMENS

7 REGULATORISCHER RAHMEN UND RICHTLINIEN

8 PREISANALYSE

9 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

10 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE, NACH ART (WERT UND VOLUMEN)

10.1 ÜBERSICHT

10.2 LÖSLICH

10.2.1 Zahnfleisch

10.2.2 PEKTIN

10.2.3 Flohsamen

10.2.4 BETA-GLUCANS

10.2.5 SONSTIGES

10.3 UNLÖSLICH

10.3.1 LIGNIN

10.3.2 Zellulose

11 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE, NACH PRODUKTTYP (WERT UND VOLUMEN)

11.1 ÜBERBLICK

11.2 ERBSENFASER

11.3 WEIZENFASER

11.4 BAMBUSFASER

11,5 Sojafasern

11.6 KARTOFFELFASER

11.7 Zitrusfaser

11.8 ZELLULOSE

11.9 HAFERFASER

11.1 APFELFASER

11.11 Kakaofasern

11.12 AKAZIENFASER

11.13 Zuckerrohrfaser

11.14 Maisfasern

11.15 KAROTTENFASER

11.16 Zuckerrübenfaser

11.17 SONSTIGES

12 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE, NACH ANWENDUNG

12.1 ÜBERSICHT

12.2 ESSEN & GETRÄNKE

12.2.1 LEBENSMITTEL UND GETRÄNKE, NACH ART

12.2.1.1. BÄCKEREI

12.2.1.1.1. BÄCKEREI, NACH ART

12.2.1.1.1.1 BROT & BRÖTCHEN

12.2.1.1.1.2 KUCHEN & GEBÄCK

12.2.1.1.1.3 WAFER

12.2.1.1.1.4 Keks

12.2.1.1.1.5 Kekse und Cracker

12.2.1.1.1.6 SONSTIGES

12.2.1.1.2. BÄCKEREI, NACH FASERART

12.2.1.1.2.1 ERBSENFASER

12.2.1.1.2.2 WEIZEN

12.2.1.1.2.3 BAMBUSFASER

12.2.1.1.2.4 Sojafasern

12.2.1.1.2.5 KARTOFFELFASER

12.2.1.1.2.6 Zitrusfaser

12.2.1.1.2.7 Zellulose

12.2.1.1.2.8 HAFERFASER

12.2.1.1.2.9 APFELFASER

12.2.1.1.2.10 Kakaofasern

12.2.1.1.2.11 AKAZIENFASER

12.2.1.1.2.12 Zuckerrohrfaser

12.2.1.1.2.13 Maisfasern

12.2.1.1.2.14 KAROTTENFASER

12.2.1.1.2.15 Zuckerrübenfaser

12.2.1.1.2.16 SONSTIGE

12.2.1.2. Vorgekochtes Getreide

12.2.1.2.1. Vorgekochtes Getreide nach Ballaststoffart

12.2.1.2.1.1 ERBSENFASER

12.2.1.2.1.2 WEIZEN

12.2.1.2.1.3 BAMBUSFASER

12.2.1.2.1.4 Sojafasern

12.2.1.2.1.5 KARTOFFELFASER

12.2.1.2.1.6 Zitrusfaser

12.2.1.2.1.7 Zellulose

12.2.1.2.1.8 HAFERFASER

12.2.1.2.1.9 APFELFASER

12.2.1.2.1.10 Kakaofasern

12.2.1.2.1.11 AKAZIENFASER

12.2.1.2.1.12 Zuckerrohrfaser

12.2.1.2.1.13 Maisfasern

12.2.1.2.1.14 KAROTTENFASER

12.2.1.2.1.15 Zuckerrübenfaser

12.2.1.2.1.16 SONSTIGE

12.2.1.3. FLEISCH- UND GEFLÜGELPRODUKTE

12.2.1.3.1. FLEISCH- UND GEFLÜGELPRODUKTE NACH ART

12.2.1.3.1.1 FLEISCHBÄLLCHEN

12.2.1.3.1.2 BURGER

12.2.1.3.1.3 Würstchen

12.2.1.3.1.4 SONSTIGES

12.2.1.3.2. FLEISCH- UND GEFLÜGELPRODUKTE NACH FASERART

12.2.1.3.2.1 Erbsenfaser

12.2.1.3.2.2 WEIZEN

12.2.1.3.2.3 BAMBUSFASER

12.2.1.3.2.4 Sojafasern

12.2.1.3.2.5 KARTOFFELFASER

12.2.1.3.2.6 Zitrusfaser

12.2.1.3.2.7 Zellulose

12.2.1.3.2.8 HAFERFASER

12.2.1.3.2.9 APFELFASER

12.2.1.3.2.10 Kakaofasern

12.2.1.3.2.11 AKAZIENFASER

12.2.1.3.2.12 Zuckerrohrfaser

12.2.1.3.2.13 Maisfasern

12.2.1.3.2.14 KAROTTENFASER

12.2.1.3.2.15 Zuckerrübenfaser

12.2.1.3.2.16 SONSTIGE

12.2.1.3.2.17 SONSTIGE

12.2.1.4. FISCH- UND SURIMI-PRODUKTE

12.2.1.4.1. FLEISCH- UND GEFLÜGELPRODUKTE NACH ART

12.2.1.4.1.1 Fischstäbchen

12.2.1.4.1.2 BURGER

12.2.1.4.1.3 Fischbällchen

12.2.1.4.1.4 Surimi-Produkte

12.2.1.4.1.5 SONSTIGES

12.2.1.4.2. FLEISCH- UND GEFLÜGELPRODUKTE NACH FASERART

12.2.1.4.2.1 ERBSENFASER

12.2.1.4.2.2 WEIZEN

12.2.1.4.2.3 BAMBUSFASER

12.2.1.4.2.4 Sojafasern

12.2.1.4.2.5 KARTOFFELFASER

12.2.1.4.2.6 Zitrusfaser

12.2.1.4.2.7 Zellulose

12.2.1.4.2.8 HAFERFASER

12.2.1.4.2.9 APFELFASER

12.2.1.4.2.10 Kakaofasern

12.2.1.4.2.11 AKAZIENFASER

12.2.1.4.2.12 Zuckerrohrfaser

12.2.1.4.2.13 Maisfasern

12.2.1.4.2.14 KAROTTENFASER

12.2.1.4.2.15 Zuckerrübenfaser

12.2.1.4.2.16 SONSTIGE

12.2.1.5. SÜSSWAREN

12.2.1.5.1. SÜSSWAREN NACH FASERART

12.2.1.5.1.1 Hartbonbons

12.2.1.5.1.2 Kaugummi

12.2.1.5.1.3 Gelee

12.2.1.5.1.4 SCHOKOLADENSIRUPE

12.2.1.5.1.5 SONSTIGES

12.2.1.5.2. SÜSSWAREN NACH FASERART

12.2.1.5.2.1 ERBSENFASER

12.2.1.5.2.2 WEIZEN

12.2.1.5.2.3 BAMBUSFASER

12.2.1.5.2.4 Sojafasern

12.2.1.5.2.5 KARTOFFELFASER

12.2.1.5.2.6 Zitrusfaser

12.2.1.5.2.7 Zellulose

12.2.1.5.2.8 HAFERFASER

12.2.1.5.2.9 APFELFASER

12.2.1.5.2.10 Kakaofasern

12.2.1.5.2.11 AKAZIENFASER

12.2.1.5.2.12 Zuckerrohrfaser

12.2.1.5.2.13 Maisfasern

12.2.1.5.2.14 KAROTTENFASER

12.2.1.5.2.15 Zuckerrübenfaser

12.2.1.5.2.16 SONSTIGE

12.2.1.6. ERNÄHRUNGSPRODUKTE

12.2.1.6.1. Nährwertprodukte nach Ballaststoffart

12.2.1.6.1.1 Nahrungsergänzungsmittel

12.2.1.6.1.2 Nährstoffriegel

12.2.1.6.1.3 SONSTIGE

12.2.1.6.2. SÜSSWAREN NACH FASERART

12.2.1.6.2.1 ERBSENFASER

12.2.1.6.2.2 WEIZEN

12.2.1.6.2.3 BAMBUSFASER

12.2.1.6.2.4 Sojafasern

12.2.1.6.2.5 KARTOFFELFASER

12.2.1.6.2.6 Zitrusfaser

12.2.1.6.2.7 Zellulose

12.2.1.6.2.8 HAFERFASER

12.2.1.6.2.9 APFELFASER

12.2.1.6.2.10 Kakaofasern

12.2.1.6.2.11 AKAZIENFASER

12.2.1.6.2.12 Zuckerrohrfaser

12.2.1.6.2.13 Maisfasern

12.2.1.6.2.14 KAROTTENFASER

12.2.1.6.2.15 Zuckerrübenfaser

12.2.1.6.2.16 SONSTIGE

12.2.1.7. MILCHPRODUKTE

12.2.1.7.1. MILCHPRODUKTE NACH BALLASTSTOFFART

12.2.1.7.1.1 QUARK

12.2.1.7.1.2 KÄSE

12.2.1.7.1.3 Streichkäse

12.2.1.7.1.4 VERZEHRFERTIGE MILCHDESSERTS

12.2.1.7.1.5 Joghurt

12.2.1.7.1.5.1. REGELMÄSSIG

12.2.1.7.1.5.2. GEFROREN

12.2.1.7.1.6 SONSTIGES

12.2.1.7.1.6.1. MILCHPRODUKTE NACH BALLASTSTOFFART

12.2.1.7.1.7 ERBSENFASER

12.2.1.7.1.8 WEIZEN

12.2.1.7.1.9 BAMBUSFASER

12.2.1.7.1.10 Sojafasern

12.2.1.7.1.11 KARTOFFELFASER

12.2.1.7.1.12 Zitrusfaser

12.2.1.7.1.13 Zellulose

12.2.1.7.1.14 HAFERFASER

12.2.1.7.1.15 APFELFASER

12.2.1.7.1.16 Kakaofasern

12.2.1.7.1.17 AKAZIENFASER

12.2.1.7.1.18 Zuckerrohrfaser

12.2.1.7.1.19 Maisfasern

12.2.1.7.1.20 KAROTTENFASER

12.2.1.7.1.21 Zuckerrübenfasern

12.2.1.7.1.22 SONSTIGE

12.2.1.8. SANCKS & EXTRUDIERTE SNACKS

12.2.1.8.1. Sancks & extrudierte Snacks nach Fasertyp

12.2.1.8.1.1 ERBSENFASER

12.2.1.8.1.2 WEIZEN

12.2.1.8.1.3 BAMBUSFASER

12.2.1.8.1.4 Sojafasern

12.2.1.8.1.5 KARTOFFELFASER

12.2.1.8.1.6 Zitrusfaser

12.2.1.8.1.7 Zellulose

12.2.1.8.1.8 HAFERFASER

12.2.1.8.1.9 APFELFASER

12.2.1.8.1.10 Kakaofasern

12.2.1.8.1.11 AKAZIENFASER

12.2.1.8.1.12 Zuckerrohrfaser

12.2.1.8.1.13 Maisfasern

12.2.1.8.1.14 KAROTTENFASER

12.2.1.8.1.15 Zuckerrübenfaser

12.2.1.8.1.16 SONSTIGE

12.2.1.9. PASTA & NUDELN

12.2.1.9.1. Pasta und Nudeln nach Faserart

12.2.1.9.1.1 ERBSENFASER

12.2.1.9.1.2 WEIZEN

12.2.1.9.1.3 BAMBUSFASER

12.2.1.9.1.4 Sojafasern

12.2.1.9.1.5 KARTOFFELFASER

12.2.1.9.1.6 Zitrusfaser

12.2.1.9.1.7 Zellulose

12.2.1.9.1.8 HAFERFASER

12.2.1.9.1.9 APFELFASER

12.2.1.9.1.10 Kakaofasern

12.2.1.9.1.11 AKAZIENFASER

12.2.1.9.1.12 Zuckerrohrfaser

12.2.1.9.1.13 Maisfasern

12.2.1.9.1.14 KAROTTENFASER

12.2.1.9.1.15 Zuckerrübenfasern

12.2.1.9.1.16 SONSTIGE

12.2.1.10. SUPPEN & SAUCEN

12.2.1.10.1. SUPPEN UND SAUCEN, NACH BALLASTSTOFFART

12.2.1.10.1.1 Erbsenfaser

12.2.1.10.1.2 WEIZEN

12.2.1.10.1.3 BAMBUSFASER

12.2.1.10.1.4 Sojafasern

12.2.1.10.1.5 KARTOFFELFASER

12.2.1.10.1.6 Zitrusfaser

12.2.1.10.1.7 Zellulose

12.2.1.10.1.8 HAFERFASER

12.2.1.10.1.9 APFELFASER

12.2.1.10.1.10 Kakaofasern

12.2.1.10.1.11 AKAZIENFASER

12.2.1.10.1.12 Zuckerrohrfaser

12.2.1.10.1.13 Maisfasern

12.2.1.10.1.14 KAROTTENFASER

12.2.1.10.1.15 Zuckerrübenfaser

12.2.1.10.1.16 SONSTIGE

12.2.1.11. SPORTERNÄHRUNG

12.2.1.11.1. SPORTERNÄHRUNG NACH BALLASTSTOFFART

12.2.1.11.1.1 ERBSENFASER

12.2.1.11.1.2 WEIZEN

12.2.1.11.1.3 BAMBUSFASER

12.2.1.11.1.4 Sojafasern

12.2.1.11.1.5 KARTOFFELFASER

12.2.1.11.1.6 Zitrusfaser

12.2.1.11.1.7 Zellulose

12.2.1.11.1.8 HAFERFASER

12.2.1.11.1.9 APFELFASER

12.2.1.11.1.10 Kakaofasern

12.2.1.11.1.11 AKAZIENFASER

12.2.1.11.1.12 Zuckerrohrfaser

12.2.1.11.1.13 Maisfasern

12.2.1.11.1.14 KAROTTENFASER

12.2.1.11.1.15 Zuckerrübenfaser

12.2.1.11.1.16 SONSTIGE

12.2.1.12. TIEFKÜHL- UND FERTIGGERICHTE

12.2.1.12.1. TIEFKÜHL- UND FERTIGGERICHTE NACH BALLASTSTOFFART

12.2.1.12.1.1 ERBSENFASER

12.2.1.12.1.2 WEIZEN

12.2.1.12.1.3 BAMBUSFASER

12.2.1.12.1.4 Sojafasern

12.2.1.12.1.5 KARTOFFELFASER

12.2.1.12.1.6 Zitrusfaser

12.2.1.12.1.7 Zellulose

12.2.1.12.1.8 HAFERFASER

12.2.1.12.1.9 APFELFASER

12.2.1.12.1.10 Kakaofasern

12.2.1.12.1.11 AKAZIENFASER

12.2.1.12.1.12 Zuckerrohrfaser

12.2.1.12.1.13 Maisfasern

12.2.1.12.1.14 KAROTTENFASER

12.2.1.12.1.15 Zuckerrübenfasern

12.2.1.12.1.16 SONSTIGE

12.3 GETRÄNKE

12.3.1 GETRÄNKE, NACH FUTTERART

12.3.1.1. ERFRISCHUNGSGETRÄNKE

12.3.1.2. Fruchtsäfte

12.3.1.3. LÖSLICHER TEE UND KAFFEE

12.3.1.4. SONSTIGES

12.3.2 GETRÄNKE NACH BALLASTSTOFFART

12.3.2.1. ERBSENFASER

12.3.2.2. WEIZEN

12.3.2.3. BAMBUSFASER

12.3.2.4. Sojafasern

12.3.2.5. KARTOFFELFASER

12.3.2.6. ZITRUSFASER

12.3.2.7. ZELLULOSE

12.3.2.8. HAFERFASER

12.3.2.9. APFELFASER

12.3.2.10. Kakaofasern

12.3.2.11. AKAZIENFASER

12.3.2.12. Zuckerrohrfaser

12.3.2.13. Maisfasern

12.3.2.14. KAROTTENFASER

12.3.2.15. Zuckerrübenfasern

12.3.2.16. SONSTIGES

13 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE, NACH KLASSE

13.1 ÜBERSICHT

13.2 30 MIKRON

13,3 75 Mikron

13,4 90 Mikron

13,5 200 Mikron

13,6 500 Mikron

13.7 SONSTIGES

14 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE, NACH FARBE

14.1 ÜBERSICHT

14.2 WEISS

14.3 BEIGE

14.4 HELLGELB

14,5 CREME

14.6 BRAUN

14.7 SONSTIGES

15 GLOBALER BALLASTSTOFFMARKT IN DER LEBENSMITTELINDUSTRIE, NACH GERUCH

15.1 ÜBERSICHT

15.2 NATÜRLICHES GESCHMACK/GERUCH

15.3 GESCHMACKLOS

16 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE, NACH KATEGORIE

16.1 ÜBERSICHT

16.2 GVO

16.3 Gentechnikfrei

17 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE, UNTERNEHMENSLANDSCHAFT

17.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

17.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

17.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

17.5 FUSIONEN UND ÜBERNAHMEN

17.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

17.7 ERWEITERUNGEN & PARTNERSCHAFTEN

17.8 ÄNDERUNGEN DER VORSCHRIFTEN

18 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE, NACH GEOGRAFIE

ÜBERSICHT (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

18.1 NORDAMERIKA

18.1.1 USA

18.1.2 KANADA

18.1.3 MEXIKO

18.2 EUROPA

18.2.1 DEUTSCHLAND

18.2.2 Vereinigtes Königreich

18.2.3 ITALIEN

18.2.4 FRANKREICH

18.2.5 SPANIEN

18.2.6 SCHWEIZ

18.2.7 NIEDERLANDE

18.2.8 BELGIEN

18.2.9 RUSSLAND

18.2.10 TÜRKEI

18.2.11 RESTLICHES EUROPA

18.3 ASIEN-PAZIFIK

18.3.1 JAPAN

18.3.2 CHINA

18.3.3 SÜDKOREA

18.3.4 INDIEN

18.3.5 AUSTRALIEN

18.3.6 SINGAPUR

18.3.7 THAILAND

18.3.8 INDONESIEN

18.3.9 MALAYSIA

18.3.10 PHILIPPINEN

18.3.11 RESTLICHER ASIEN-PAZIFIK-RAUM

18.4 SÜDAMERIKA

18.4.1 BRASILIEN

18.4.2 ARGENTINIEN

18.4.3 RESTLICHES SÜDAMERIKA

18.5 NAHER OSTEN UND AFRIKA

18.5.1 SÜDAFRIKA

18.5.2 VAE

18.5.3 SAUDI-ARABIEN

18.5.4 KUWAIT

18.5.5 REST DES NAHEN OSTENS UND AFRIKAS

19 GLOBALER MARKT FÜR BALLASTSTOFFE IN DER LEBENSMITTELINDUSTRIE, SWOT- UND DBMR-ANALYSE

20 GLOBALER MARKT FÜR DIÄTISCHE BALLASTSTOFFE IM LEBENSMITTELINDUSTRIE, FIRMENPROFIL

20.1 DUPONT

20.1.1 UNTERNEHMENSÜBERSICHT

20.1.2 Umsatzanalyse

20.1.3 GEOGRAFISCHE PRÄSENZ

20.1.4 PRODUKTPORTFOLIO

20.1.5 JÜNGSTE ENTWICKLUNGEN

20.2 INTERFIBER

20.2.1 UNTERNEHMENSÜBERSICHT

20.2.2 Umsatzanalyse

20.2.3 GEOGRAFISCHE PRÄSENZ

20.2.4 PRODUKTPORTFOLIO

20.2.5 JÜNGSTE ENTWICKLUNGEN

20.3 CREAFILL FIBERS CORPORATION

20.3.1 UNTERNEHMENSÜBERSICHT

20.3.2 Umsatzanalyse

20.3.3 GEOGRAFISCHE PRÄSENZ

20.3.4 PRODUKTPORTFOLIO

20.3.5 JÜNGSTE ENTWICKLUNGEN

20.4 HL AGRO PRODUCTS PVT. LTD.

20.4.1 UNTERNEHMENSÜBERSICHT

20.4.2 Umsatzanalyse

20.4.3 GEOGRAFISCHE PRÄSENZ

20.4.4 PRODUKTPORTFOLIO

20.4.5 JÜNGSTE ENTWICKLUNGEN

20.5 ROQUETTE FRÈRES

20.5.1 UNTERNEHMENSÜBERSICHT

20.5.2 Umsatzanalyse

20.5.3 GEOGRAFISCHE PRÄSENZ

20.5.4 PRODUKTPORTFOLIO

20.5.5 JÜNGSTE ENTWICKLUNGEN

20.6 CARGILL, INCORPORATED

20.6.1 UNTERNEHMENSÜBERSICHT

20.6.2 Umsatzanalyse

20.6.3 GEOGRAFISCHE PRÄSENZ

20.6.4 PRODUKTPORTFOLIO

20.6.5 JÜNGSTE ENTWICKLUNGEN

20,7 J. RETTENMAIER & SÖHNE GMBH + CO KG

20.7.1 UNTERNEHMENSÜBERSICHT

20.7.2 Umsatzanalyse

20.7.3 GEOGRAFISCHE PRÄSENZ

20.7.4 PRODUKTPORTFOLIO

20.7.5 JÜNGSTE ENTWICKLUNGEN

20.8 INGREDION INCORPORATED

20.8.1 UNTERNEHMENSÜBERSICHT

20.8.2 Umsatzanalyse

20.8.3 GEOGRAFISCHE PRÄSENZ

20.8.4 PRODUKTPORTFOLIO

20.8.5 JÜNGSTE ENTWICKLUNGEN

20.9 Getreideverarbeitungsgesellschaft

20.9.1 UNTERNEHMENSÜBERSICHT

20.9.2 Umsatzanalyse

20.9.3 GEOGRAFISCHE PRÄSENZ

20.9.4 PRODUKTPORTFOLIO

20.9.5 JÜNGSTE ENTWICKLUNGEN

20.1 UNIPEKTIN INGREDIENTS AG

20.10.1 UNTERNEHMENSÜBERSICHT

20.10.2 Umsatzanalyse

20.10.3 GEOGRAFISCHE PRÄSENZ

20.10.4 PRODUKTPORTFOLIO

20.10.5 JÜNGSTE ENTWICKLUNGEN

20.11 BRENNTAG

20.11.1 UNTERNEHMENSÜBERSICHT

20.11.2 Umsatzanalyse

20.11.3 GEOGRAFISCHE PRÄSENZ

20.11.4 PRODUKTPORTFOLIO

20.11.5 NEUESTE ENTWICKLUNGEN

20.12 QINGDAO CPI (ENTERPRISE) INTERNATIONAL CO., LTD.

20.12.1 UNTERNEHMENSÜBERSICHT

20.12.2 Umsatzanalyse

20.12.3 GEOGRAFISCHE PRÄSENZ

20.12.4 PRODUKTPORTFOLIO

20.12.5 NEUESTE ENTWICKLUNGEN

20.13 EINZIGARTIGE SOJAPRODUKTE INTERNATIONAL, LLC

20.13.1 UNTERNEHMENSÜBERSICHT

20.13.2 Umsatzanalyse

20.13.3 GEOGRAFISCHE PRÄSENZ

20.13.4 PRODUKTPORTFOLIO

20.13.5 NEUESTE ENTWICKLUNGEN

20.14 EMSLAND-GRUPPE

20.14.1 UNTERNEHMENSÜBERSICHT

20.14.2 Umsatzanalyse

20.14.3 GEOGRAFISCHE PRÄSENZ

20.14.4 PRODUKTPORTFOLIO

20.14.5 NEUESTE ENTWICKLUNGEN

20.15 AGT LEBENSMITTEL UND ZUTATEN

20.15.1 UNTERNEHMENSÜBERSICHT

20.15.2 Umsatzanalyse

20.15.3 GEOGRAFISCHE PRÄSENZ

20.15.4 PRODUKTPORTFOLIO

20.15.5 NEUESTE ENTWICKLUNGEN

20.16 AVEBE

20.16.1 UNTERNEHMENSÜBERSICHT

20.16.2 Umsatzanalyse

20.16.3 GEOGRAFISCHE PRÄSENZ

20.16.4 PRODUKTPORTFOLIO

20.16.5 NEUESTE ENTWICKLUNGEN

20.17 JELU-WERK J. EHRLER GMBH & CO. KG

20.17.1 UNTERNEHMENSÜBERSICHT

20.17.2 Umsatzanalyse

20.17.3 GEOGRAFISCHE PRÄSENZ

20.17.4 PRODUKTPORTFOLIO

20.17.5 NEUESTE ENTWICKLUNGEN

20.18 INTERFIBER

20.18.1 UNTERNEHMENSÜBERSICHT

20.18.2 UMSATZANALYSE

20.18.3 GEOGRAFISCHE PRÄSENZ

20.18.4 PRODUKTPORTFOLIO

20.18.5 NEUESTE ENTWICKLUNGEN

20.19 ROLLIT PRODIMPEX

20.19.1 UNTERNEHMENSÜBERSICHT

20.19.2 Umsatzanalyse

20.19.3 GEOGRAFISCHE PRÄSENZ

20.19.4 PRODUKTPORTFOLIO

20.19.5 JÜNGSTE ENTWICKLUNGEN

20.2 PRORICH AGRO FOODS

20.20.1 UNTERNEHMENSÜBERSICHT

20.20.2 Umsatzanalyse

20.20.3 GEOGRAFISCHE PRÄSENZ

20.20.4 PRODUKTPORTFOLIO

20.20.5 JÜNGSTE ENTWICKLUNGEN

20.21 PRORICH AGRO FOODS

20.21.1 UNTERNEHMENSÜBERSICHT

20.21.2 Umsatzanalyse

20.21.3 GEOGRAFISCHE PRÄSENZ

20.21.4 PRODUKTPORTFOLIO

20.21.5 NEUESTE ENTWICKLUNGEN

20.22 CFF GMBH & CO. KG

20.22.1 UNTERNEHMENSÜBERSICHT

20.22.2 Umsatzanalyse

20.22.3 GEOGRAFISCHE PRÄSENZ

20.22.4 PRODUKTPORTFOLIO

20.22.5 JÜNGSTE ENTWICKLUNGEN

20.23 DIE SCHULGESELLSCHAFT

20.23.1 UNTERNEHMENSÜBERSICHT

20.23.2 Umsatzanalyse

20.23.3 GEOGRAFISCHE PRÄSENZ

20.23.4 PRODUKTPORTFOLIO

20.23.5 NEUESTE ENTWICKLUNGEN

*HINWEIS: DIE UNTERNEHMENSPROFILIERUNG IST KEINE ERSCHLIESSENDE LISTE UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

21 VERWANDTE BERICHTE

22 SCHLUSSFOLGERUNG

23 FRAGEBOGEN

24 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.