Global Difficile Associated Diarrhea Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.63 Billion

USD

9.00 Billion

2024

2032

USD

3.63 Billion

USD

9.00 Billion

2024

2032

| 2025 –2032 | |

| USD 3.63 Billion | |

| USD 9.00 Billion | |

| % | |

|

Global Difficile-Associated Diarrhea Treatment Market Segmentation, By Symptoms (Mild to Moderate, and Severe Infection), Behandlung (Antibiotika, Vancomycin und Metronidazole), Typ (Narrow Spectrum Antibiotics, und Broad Spectrum Antibiotics), Route der Administration (Oral,Parenteral, und andere), Endverbraucher (Krankenhäuser,Homecare, Specialty Clinics, and Others), Distribution Channel (Hospital Pharmacy, Online Pharmacy und Retail Pharmacy) - Branchentrends und Prognose bis 2032

Difficile-assoziierte Durchfallbehandlung Marktgröße

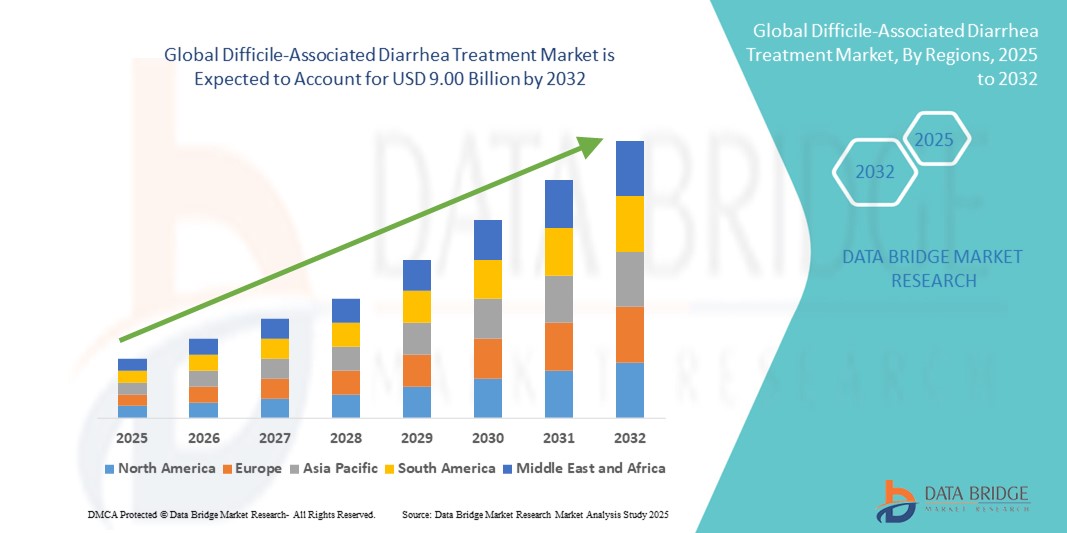

- Die globale difficile-assoziierte Durchfallbehandlung Marktgröße wurde bei3,63 Milliarden USD im Jahr 2024und wird voraussichtlich erreichen9.00 Mrd. USD bis 2032, beiCAGR von 12,00 %während des Prognosezeitraums

- Das Marktwachstum der difficile-assoziierten Durchfallbehandlung (DAD) wird größtenteils durch die steigende Prävalenz von Clostridium difficile Infektionen (CDI) im Gesundheitswesen, insbesondere bei älteren und immunkompromisierten Patienten, gefördert.

- Darüber hinaus sind zunehmendes Bewusstsein für wiederkehrende Infektionen, Antibiotika-Resistenz-Herausforderungen und Fortschritte bei mikrobiombasierten Therapien – wie z.B. der fecal microbiota-Transplantation (FMT) und der FDA-genehmigten Behandlungen wie Rebyota – die Nachfrage nach effektiveren und nachhaltigen Lösungen.

Difficile-assoziierte Durchfallbehandlung Marktanalyse

- Der diffizil-assoziierte Durchfallbehandlungsmarkt zeigt ein erhebliches Wachstum, das von der steigenden Prävalenz von Clostridioides diffizilen Infektionen, der zunehmenden Spitalisierung aufgrund des Antibiotikakonsums und der zunehmenden Sensibilisierung für effektive Behandlungsoptionen bei Gesundheitsdienstleistern getrieben wird.

- Die eskalierende Nachfrage nach diffizil-assoziierten Durchfallbehandlungen wird in erster Linie durch die zunehmende Prävalenz von CDI-Fällen, wachsende Krankenhausaufenthalte und die steigende Präferenz für gezielte und effektive therapeutische Optionen gefördert.

- Nordamerika dominierte den difficile-assoziierten Durchfallbehandlungsmarkt mit einem Umsatzanteil von 38,5% im Jahr 2024, unterstützt von einer starken Gesundheitsinfrastruktur, einem hohen Auftreten von CDI-Fällen und der Präsenz führender Pharmaunternehmen, die fortschrittliche Therapien anbieten. Insbesondere der US-Markt erlebte durch die zunehmende Einführung neuartiger Behandlungen, steigender Krankenhausbewusstseinsprogramme und laufende Forschung in mikrobiombasierten Therapien ein erhebliches Wachstum.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im difficile-assoziierten Durchfallbehandlungsmarkt während der Prognosezeit sein, mit einem projizierten CAGR von 9,5%, aufgrund der zunehmenden Urbanisierung, steigenden Ausgaben im Gesundheitswesen und steigendem Bewusstsein für CDI-Management in Schwellenländern wie China, Indien und Japan

- Das Segment Antibiotika dominierte den diffizilen-assoziierten Durchfallbehandlungsmarkt mit einem 70% Umsatzanteil im Jahr 2024, was ihre kritische Rolle als erste Verteidigungslinie gegen C. difficile Infektionen widerspiegelte.

Bericht Scope und Difficile-Assoziierte Durchfallbehandlung Marktsegmentierung

| Attribute | Difficile-Associated Diarrhea Treatment Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Difficile-Associated Diarrhea Treatment Market Trends

Verbesserte Patientenleistungen durch innovative Behandlungsmethoden

- Ein signifikanter und beschleunigender Trend im globalen diffizilen-assoziierten Durchfallbehandlungsmarkt ist die zunehmende Annahme neuartiger und gezielter Therapien, die die Behandlungseffizienz und die Patientenergebnisse verbessern. Neue Behandlungsoptionen, einschließlich mikrobiombasierte Therapien und fortgeschrittene Antibiotika-Regime, bieten eine effektivere Verwaltung von wiederkehrenden und schweren C. difficile Infektionen

- So hat sich beispielsweise die fecal microbiota transplantation (FMT) als hochwirksame Intervention für Patienten mit wiederkehrenden C. diffizilen Infektionen erwiesen, die überlegene Ergebnisse im Vergleich zu herkömmlichen Antibiotikabehandlungen zeigen. In ähnlicher Weise zeigen neuere Antibiotika wie Fidaxomicin geringere Rekursionsraten und verbesserte Sicherheitsprofile in klinischen Studien

- Forschungs- und Entwicklungsbemühungen auf dem Markt konzentrieren sich auch auf die Optimierung von Dosierregime und Kombinationstherapien, um die Patientenrettung zu verbessern und das Risiko von Wiederauftreten zu minimieren. Mehrere aufstrebende Therapien zielen darauf ab, Darm-Mikrobiota-Bilanz wiederherzustellen, Entzündungen zu reduzieren und zukünftige Infektionen zu verhindern

- Die Integration von Krankenhausprotokollen und ambulanten Pflegewegen erleichtert eine konsequentere und zeitgemäße Verabreichung von C. difficile Behandlungen. Durch standardisierte Behandlungsalgorithmen und -überwachung können Gesundheitsdienstleister die Patientenergebnisse besser verwalten und gleichzeitig Krankenhausaufenthalte und Gesamtbehandlungskosten reduzieren.

- Dieser Trend zu effektiveren, patientenzentrierten Therapien ist die grundsätzliche Neugestaltung der Erwartungen für C. difficile Management. Daher investieren Unternehmen wie Ferring Pharmaceuticals und Seres Therapeutics in Therapien der nächsten Generation, darunter mikrobiombasierte Lösungen und fortschrittliche Antibiotika-Formulierungen

- Die Nachfrage nach innovativen Difficile-Associated Diarrhea-Behandlungen wächst sowohl im Krankenhaus als auch ambulant, da Gesundheitsanbieter zunehmend Therapien priorisieren, die Rekursivität reduzieren, die Erholungszeit verkürzen und die allgemeine Patientenqualität des Lebens verbessern

Difficile-assoziierte Durchfallbehandlungsmarktdynamik

Fahrer

Wachsende Notwendigkeit aufgrund der Rising Incidence von Clostridioides difficile Infektionen

- Die weltweite Belastung von Clostridioides diffizilen Infektionen (CDI) steigt deutlich, vor allem bei Gesundheitseinrichtungen und älteren oder immunkompromisierten Patienten. Diese Zunahme ist ein starker Bedarf an effektiven Behandlungslösungen, das Wachstum des Difficile-Associated Diarrhea Treatment-Marktes treibend

- Zum Beispiel, im April 2024, führende pharmazeutische Spieler eingeführt fortgeschrittene mikrobiombasierte Therapien und neue Fidaxomicin Formulierungen zur Verringerung der Rekursionsraten und Verbesserung der Patientenergebnisse. Solche Innovationen unterstreichen das Engagement der Industrie zur Verbesserung der Behandlungseffizienz und der Patientensicherheit

- Die wachsende Zahl von antibiotisch-assoziierten Durchfallfällen, verbunden mit höheren Spitalisierungsraten, verstärkt auch die Nachfrage nach Therapien, die eine schnelle Symptomrelief ermöglichen und das Risiko des Rückfalls verringern können. Fortgeschrittene Formulierungen bieten nicht nur gezielte Behandlung, sondern minimieren auch Störungen des Darms microbiota, Positionierung sie als eine überlegene Alternative zu älteren, breit-Spektrum Antibiotika

- Darüber hinaus hat die weit verbreitete Implementierung von Infektionskontrollprogrammen und klinischen Behandlungsrichtlinien in Krankenhäusern Difficile-Associated Diarrhea Treatment Lösungen zu einem kritischen Teil der Gesundheitssysteme weltweit gemacht. Krankenhäuser und Kliniken integrieren diese Behandlungen zunehmend in ihre Protokolle, sorgen für schnellere Diagnose, effektive Pflege und verbesserte Erholungsraten

- Der Markt profitiert auch von der zunehmenden Verfügbarkeit von mehreren Therapieformaten, einschließlich oraler Tabletten, flüssige Suspensionen und nachhaltig freisetzen Regimen. Diese Optionen verbessern die Patientenkonformität, verbreitern die Akzeptanz im Gesundheitswesen und helfen, die vielfältigen Bedürfnisse von Patienten, die unter CDI leiden, zu bewältigen.

Zurückhaltung/Challenge

Fragen zu Behandlungskosten und eingeschränktem Zugang in Entwicklungsregionen

- Trotz bedeutender Fortschritte bei der Therapieinnovation schränken die hohen Kosten für fortgeschrittene Difficile-Associated Diarrhea-Behandlungen, wie Fidaxomicin und neuartige mikrobiomebasierte Lösungen, weiterhin ihre Annahme ein. Diese Kostenbarriere zeigt sich besonders in Entwicklungsländern, in denen die Gesundheitsausgaben pro Kopf niedrig bleiben und die Erstattungsdeckung oft unzureichend ist.

- Zum Beispiel, während Vancomycin und Metronidazol weiterhin erschwinglicher und weit verbreitet, viele Krankenhäuser zögern, zu neueren Therapien aufgrund von Budgetzwängen und fehlende staatliche Unterstützung für die Erstattung. Dies begrenzt den Zugang der Patienten zu den effektivsten Behandlungen

- Darüber hinaus verlangsamen die Unterschiede in der Gesundheitsinfrastruktur und diagnostischen Fähigkeiten in Schwellenländern die rechtzeitige Identifizierung und Behandlung von CDI-Fällen. Viele Patienten in ländlichen oder unterbewahrten Regionen setzen sich weiterhin auf veraltete Behandlungsmethoden, die das Wiederauftretensrisiko und die Gesamtbelastung von Krankheiten erhöhen

- Ein weiteres Anliegen ist die begrenzte Sensibilisierung für Gesundheitsdienstleister und Patienten in bestimmten Regionen hinsichtlich der Vorteile fortgeschrittener Behandlungsoptionen. Ohne angemessene Bildungs- und Sensibilisierungskampagnen ist die Einführung neuer Therapien langsamer als erwartet, wodurch die Markterweiterung eingeschränkt wird

- Die Bewältigung dieser Herausforderungen erfordert einen vielfältigen Ansatz, einschließlich der Senkung der Behandlungskosten durch generische Alternativen, die Ausweitung der Erstattungspolitik, die Erhöhung der staatlichen Gesundheitsinitiativen und die Verbesserung der klinischen Bildung. Diese Maßnahmen sind unerlässlich, um einen gerechten Zugang und ein nachhaltiges Wachstum des Difficile-Associated Diarrhea Treatment Marktes weltweit sicherzustellen

Difficile-Associated Diarrhea Treatment Market Scope

Der Markt wird auf der Grundlage von Symptomen, Behandlung, Art, Verwaltung, Endbenutzer und Verteilungskanal segmentiert.

- Von den Symptomen

Der diffizilassoziierte Durchfallbehandlungsmarkt wird auf der Grundlage von Symptomen zu milden bis mäßigen Infektionen und schweren Infektionen segmentiert. Das milde bis mäßige Infektionssegment entfiel 2024 auf den größten Marktanteil von 60%, da diese Fälle die Mehrheit der diagnostischen Patienten weltweit darstellen. Personen in dieser Kategorie, die typischerweise mit Wasser Durchfall, Bauchkrämpfe, Low-grade Fieber und milde Dehydratisierung, die effektiv mit First-Line-Antibiotika wie Metronidazol oder Fidaxomicin verwaltet werden kann. Die hohe Prävalenz dieser initialen Infektionen, verbunden mit wachsendem Bewusstsein über die vorzeitige Diagnose und Behandlung Compliance, hält die Dominanz dieses Segments. Vorbeugende Maßnahmen, Infektionskontrollprogramme in Krankenhäusern und Patientenerziehungsinitiativen helfen auch, den Krankheitsfortschritt zu reduzieren, die Nachfrage in dieser Kategorie zu stärken. Die Zugänglichkeit der ambulanten Pflege für leichte bis mäßige Infektionen sorgt weiter für eine konsequente Therapieaufnahme.

Das schwere Infektionssegment wird mit dem schnellsten CAGR von 2025 bis 2032 von 12,5% bezeugt, das durch das steigende Auftreten von wiederkehrenden und komplizierten Infektionen, die oft Krankenhausaufenthalte und Intensivpflege erfordern, befeuert wird. Schwere C. diffizile Fälle, gekennzeichnet durch anhaltende Durchfall, pseudomembrane Kolitis, Sepsis und giftige Megakolon, werden häufiger durch Antibiotikaresistenz und die wachsende ältere Bevölkerung. Krankenhäuser investieren zunehmend in fortschrittliche Therapien und Überwachungslösungen für diese Patienten. Die Komplexität und die hohe Risikobereitschaft von schweren Infektionen schaffen eine starke Nachfrage nach neueren Behandlungsprotokollen und spezialisierter Pflege, die das schnelle Wachstum des Segments vorantreiben.

- Durch Behandlung

Auf Basis der Behandlung wird der diffizilassoziierte Durchfallbehandlungsmarkt zu Antibiotika, Vancomycin und Metronidazol segmentiert. Das Segment Antibiotika dominierte den Markt mit einem 70% Umsatzanteil im Jahr 2024, was seine kritische Rolle als erste Verteidigungslinie gegen C. difficile Infektionen widerspiegelte. Antibiotika sind in der Klinik und ambulanten Einstellungen aufgrund ihrer bewährten Wirksamkeit, einfacher Zugang und Wirtschaftlichkeit weit verbreitet. In dieser Kategorie dienen Vancomycin und Metronidazol weiterhin als Ecksteintherapien für primäre und wiederkehrende Fälle. Klinische Richtlinien und etablierte Behandlungsprotokolle bevorzugen Antibiotika als bevorzugte Option, die ihre Dominanz im Markt stärkt.

Das Vancomycin-Segment wird voraussichtlich die schnellsten CAGR von 15 % von 2025 bis 2032 registrieren, die durch seine überlegene Wirksamkeit bei schweren Infektionen und niedrigeren Rekursionsraten im Vergleich zu älteren Therapien getrieben werden. Krankenhäuser nehmen zunehmend Vancomycin für Patienten mit kompromittierten Immunität, multiple Komorbiditäten oder wiederkehrenden Infektionshistorien an. Die Einbeziehung in aktualisierte globale Behandlungsrichtlinien und die Entwicklung oraler Formulierungen haben ihre Anwendbarkeit erweitert und das Nachfragewachstum sowohl in der stationären als auch ambulanten Pflegeumgebungen weiter beschleunigt.

- Typ

Der diffizilassoziierte Durchfallbehandlungsmarkt wird auf der Basis des Typs zu Schmal-Spektrum-Antibiotika und Breitspektrum-Antibiotika segmentiert. Das Segment Schmal-Spektrum-Antibiotika erfasste 2024 den größten Umsatzanteil von 65 % aufgrund seiner hoch gezielten Wirkung gegen C. difficile Bakterien. Diese Antibiotika minimieren die Sicherheitenschäden an der nützlichen Darm-Mikrobiota, reduzieren das Recurrence-Risiko und unterstützen die langfristige Erholung. Die steigende Betonung auf antimikrobielle Stewardship-Programme, Präzisionspräskribierung und Reduzierung der antimikrobiellen Resistenz hat die Nachfrage nach Schmal-Spektrum-Optionen weiter verstärkt. Krankenhäuser und ambulante Zentren bevorzugen Schmal-Spektrum-Antibiotika für ihre Wirksamkeit, Sicherheitsprofil und Ausrichtung mit klinischen Best Practices.

Das Segment der Breitspektrum-Antibiotika wird von 2025 bis 2032 die schnellste CAGR von 10% posten, da sie für komplexe Fälle, bei denen es um Koinfektionen mit anderen Bakterienerregern geht, unerlässlich sind. Ihre umfangreiche Aktivität macht sie in Intensivstationen und tertiären Krankenhäusern, wo Patienten oft mit polymikrobiellen Infektionen oder schweren Komplikationen, die eine breite Abdeckung erfordern, lebenswichtig. Das Segment wird weiterhin durch Innovationen in der Formulierung und verbesserte Behandlungsprotokolle für kritisch kranke Patienten unterstützt, die weltweite Adoption in Krankenhäusern.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der diffizilassoziierte Durchfallbehandlungsmarkt in mündliche, parenterale und andere segmentiert. Das orale Verwaltungssegment hielt den dominanten Marktanteil von 60% in 2024, da orale Formulierungen sind bequem, effektiv und weit verbreitet für die Verwaltung von gastrointestinalen Infektionen. Orale Medikamente wie Vancomycin-Kapseln und Fidaxomicin werden wegen ihrer nicht-invasiven Natur, der Benutzerfreundlichkeit und der Wirtschaftlichkeit für die ambulante Pflege bevorzugt. Die Verfügbarkeit von generischen oralen Antibiotika in Ländern mit niedrigem und mittlerem Einkommen erhöht die Adoption, während die Integration von Telemedizin und Heimpflege die bequeme Patientenkonformität erleichtert.

Das parenterale Administrationssegment soll sich bei der schnellsten CAGR von 8% von 2025 bis 2032 ausdehnen, die durch intravenöse (IV) Therapien für Patienten mit schweren Infektionen, systemischen Komplikationen oder Unfähigkeit, orale Medikamente zu tolerieren. Krankenhäuser verlassen sich auf parenterale Behandlungen für schnelle therapeutische Effekte, die Stabilisierung von schwer kranken Patienten und das Management von Dehydratisierung oder Sepsis. Die zunehmende Komplexität schwerer Infektionsfälle und die Notwendigkeit einer sofortigen Intervention tragen zum beschleunigten Wachstum des Segments bei.

- Von End-Users

Auf der Grundlage von Endbenutzern wird der diffizile-assoziierte Durchfallbehandlungsmarkt in Krankenhäuser, Heimpflege, Spezialkliniken und andere segmentiert. Das Krankenhaus-Segment befahl dem größten Marktanteil von 50 % im Jahr 2024, da Krankenhäuser weiterhin die primären Zentren für die Diagnose und Verwaltung sowohl wiederkehrender und schwere C. difficile Infektionen. Krankenhäuser bieten spezialisierte Pflegeeinheiten, fortschrittliche diagnostische Werkzeuge und erfahrene Infektionskrankheiten Spezialisten. Sie dienen Patienten mit höchstem Risiko, einschließlich der älteren, immunkompromisierten und der langfristigen Antibiotikatherapie, die ihre Marktherrschaft festigen.

Das Homecare-Segment wird voraussichtlich die schnellste CAGR von 14 % von 2025 bis 2032 erleben, angetrieben durch die Dezentralisierung der Gesundheitsversorgung. Durch die Einführung von Telemedizin, die Verfügbarkeit von oralen Antibiotika und die hausbasierte Pflegeunterstützung können Patienten mit milden bis mäßigen Infektionen eine effektive Pflege zu Hause erhalten. Dies reduziert die Rücknahmequoten des Krankenhauses, senkt die Kosten und erhöht den Patientenkomfort, wodurch das rasche Wachstum des Homecare-Segments weltweit vorangetrieben wird. Darüber hinaus unterstützen die zunehmende Sensibilisierung und Akzeptanz von Fernüberwachungstechnologien den Ausbau von hausbasierten Behandlungslösungen.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der diffizilassoziierte Durchfallbehandlungsmarkt in Krankenhaus-Apotheken, Online-Apotheken und Einzelhandels-Apotheken segmentiert. Das Krankenhaus-Apotheke-Segment dominierte 2024 mit einem Umsatzanteil von 55 % und diente als zentraler Verteilungspunkt für verschreibungspflichtige Therapien innerhalb stationärer Einrichtungen. Krankenhaus-Apotheken gewährleisten sofortigen Zugang zu lebenserhaltenden Antibiotika und integrieren eng mit Arztprotokollen und unterstützen eine rechtzeitige Behandlung. Sie bieten auch Aufsichts-, Kontroll- und Compliance-Management und verstärken ihre kritische Rolle in der Lieferkette.

Das Online-Apothekensegment wird voraussichtlich die schnellste CAGR von 18 % von 2025 bis 2032 erleben, was eine schnelle digitale Transformation im Gesundheitswesen widerspiegelt. Die zunehmende Internetdurchdringung, das steigende Vertrauen in lizenzierte E-Apotheken und die Bequemlichkeit der Heimlieferung fördern die Patienten, Antibiotika und Nebentherapien online zu erwerben. Regulatorische Reformen und eine verstärkte Übernahme von Telemedizin unterstützen die Expansion von Online-Vertriebskanälen weiter und machen es zu einem entscheidenden Wachstumstreiber auf dem Markt. Darüber hinaus verbessert die Integration von digitalen Zahlungslösungen und Echtzeit-Bestell-Tracking das Kundenerlebnis und steigert das Segmentwachstum weiter.

Difficile-Assoziierte Durchfallbehandlung Markt Regionale Analyse

- Nordamerika dominierte den difficile-assoziierten Durchfallbehandlungsmarkt mit einem Umsatzanteil von 38,5% im Jahr 2024

- Unterstützung durch eine starke Gesundheitsinfrastruktur, steigende Häufigkeit von CDI-Fällen und die Präsenz führender Pharmaunternehmen, die fortschrittliche Therapien einführen

- Die Region profitiert von einer raschen Annahme neuartiger Behandlungsoptionen, einer stärkeren Patientenbewußtheit und einer kontinuierlichen Regierungs- und Krankenhausinfektionskontrolle.

US Difficile-assoziierte Durchfallbehandlung Markt Insight

Der US-amerikanische difficile-assoziierte Durchfallbehandlungsmarkt eroberte den größten Umsatzanteil von 81% im Jahr 2024 in Nordamerika aufgrund eines höheren Patientenpools, einer größeren Gesundheitsausgaben und eines starken Fokus auf Forschung und Entwicklung. Die Einführung von FDA-genehmigten mikrobiombasierten Therapien wie Rebyota hat neben zunehmenden Sensibilisierungsprogrammen in Krankenhäusern deutlich zur Markterweiterung beigetragen. Darüber hinaus ist die US weiterhin ein Hub für klinische Studien, die Antibiotika, Impfstoffe und Mikrobiota-Therapien für wiederkehrende CDI untersuchen, die erwartet wird, seine Marktführerschaft zu erhalten.

Europa Difficile-Associated Diarrhea Treatment Market Insight

Der europäische diffizilassoziierte Durchfallbehandlungsmarkt wird in der Vorausschätzungsperiode auf einem beträchtlichen CAGR expandiert, der durch die wachsende Prävalenz von CDI in Krankenhäusern, strenge Infektionsbekämpfungspolitiken und die Notwendigkeit wirksamer und langlebiger Behandlungslösungen getrieben wird. Die europäischen Länder übernehmen auch aktiv fortschrittliche Diagnosetechnologien, um eine schnellere Erkennung und Behandlung von CDI zu gewährleisten. Erhöhte staatliche Investitionen in die Gesundheitsinfrastruktur und antimikrobielle Stewardship-Programme unterstützen das Marktwachstum in der gesamten Region weiter.

U.K. Difficile-assoziierte Durchfallbehandlung Markt Insight

Der difficile-assoziierte Durchfallbehandlungsmarkt der Vereinigten Staaten wird voraussichtlich stetig wachsen, unterstützt durch eine steigende Belastung von Krankenhaus-benötigten CDI-Fällen, Regierungsvorschriften zur Verbesserung der Krankenhaushygiene und zunehmende Annahme von mikrobiombasierten Therapien. Patienten und Gesundheitsdienstleister wechseln sich allmählich auf fortgeschrittene Behandlungsmodalitäten aufgrund von Bedenken über Antibiotikaresistenz, die voraussichtlich die zukünftigen Marktaussichten stärken wird.

Deutschland Difficile-Assoziierte Durchfallbehandlung Markt Insight

Der diffizilassoziierte Durchfallbehandlungsmarkt Deutschlands erweitert sich erheblich, mit seiner robusten Gesundheitsinfrastruktur, der Betonung der klinischen Innovation und der steigenden Investitionen in die Mikrobiomforschung. Der Fokus des Landes auf Infektionspräventionsprogramme, zusammen mit seiner schnellen Einführung neuer CDI-Behandlungen, positioniert es als Schlüsselmarkt in Europa. Darüber hinaus richtet sich Deutschlands Engagement für Nachhaltigkeit und fortschrittliche Gesundheitstechnologien an die wachsende Nachfrage nach sicheren, effektiven und umweltbewussten Therapielösungen.

Asien-Pazifik Difficile-assoziierte Durchfallbehandlung Markt Insight

Der asiatisch-pazifische difficile-assoziierte Durchfallbehandlungsmarkt wird auf dem schnellsten CAGR von 9,5% von 2025 bis 2032 wachsen, unterstützt durch schnelle Urbanisierung, steigende Gesundheitsausgaben und zunehmendes Bewusstsein für CDI-Behandlung und Prävention. Länder wie China, Indien und Japan beobachten durch höhere CDI-Einfallsquoten und staatliche Initiativen zur Modernisierung der Gesundheitssysteme eine starke Nachfrage nach fortgeschrittenen Therapien. Der zunehmende Zugang zu kostengünstigen Antibiotika und der Ausbau von mikrobiombasierten Therapien beschleunigen die Markteinführung in städtischen und halbstädtischen Regionen.

Japan Difficile-Associated Diarrhea Treatment Market Insight

Der japanische difficile-assoziierte Durchfallbehandlungsmarkt gewinnt aufgrund seiner fortgeschrittenen Gesundheitsinfrastruktur, des starken Forschungsschwerpunkts und der rasch wachsenden Bevölkerung, die für Infektionen empfindlicher ist, an Dynamik im CDI-Behandlungsmarkt. Der zunehmende Schwerpunkt des Landes auf innovativen Therapien, wie Mikrobiom-Restaurierung und Kombination Antibiotika-Behandlungen, ist die Übernahme in Krankenhäusern und Spezialkliniken. Darüber hinaus verstärkt die Integration von Infektionsmanagement-Protokollen in nationale Gesundheitsrichtlinien ein stetiges Marktwachstum.

China Difficile-Assoziierte Durchfallbehandlung Markt Insight

Der China difficile-assoziierte Durchfallbehandlungsmarkt entfiel auf den größten Umsatzanteil in Asien-Pazifik im Jahr 2024, der auf seinen riesigen Patientenpool, schnell urbanisierende Städte und starke Regierungsinitiativen zur Stärkung der Krankenhaushygiene und Infektionskontrolle zurückzuführen ist. Das Land ist ein wichtiger Knotenpunkt für die CDI-Behandlung, wobei sowohl inländische als auch internationale Pharmaunternehmen in fortgeschrittene antibiotische und mikrobiombasierte Therapien investieren. Die zunehmende Verfügbarkeit von erschwinglichen Behandlungen und die Erweiterung der lokalen Fertigungskapazitäten machen CDI-Therapien für eine größere Bevölkerungsbasis zugänglich, wodurch das Gesamtwachstum des Marktes beschleunigt wird.

Difficile-Associated Diarrhea Treatment Market Share

Die diffizienassoziierte Durchfallbehandlungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- TECHLAB, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Baxter (USA)

- Trinity Biotech (Irland)

- Sanofi (Frankreich)

- Summit Therapeutics, Inc. (USA)

- AstraZeneca (USA)

- Novartis AG (Schweiz)

- Hikma Pharmaceuticals plc (USA)

- Astellas Pharma Inc. (Japan)

- Amorphex Therapeutics Holdings, Inc. (USA)

Aktuelle Entwicklungen im globalen Difficile-assoziierten Durchfallbehandlungsmarkt

- Im Mai 2021 veröffentlichten die Infektious Diseases Society of America (IDSA) und die Society for Healthcare Epidemiology of America (SHEA) ein fokussiertes Leitbild zur Verwaltung vonClostridioides difficileInfektion, die die Verwendung von Fidaxomicin und dem monoklonalen Antikörper bezlotoxumab bei geeigneten Patienten betonte, eine wichtige Änderung der empfohlenen Erst- und Nebentherapien

- Im Januar 2023 gab Finch Therapeutics bekannt, dass es das Phase-3-Programm für seinen Mikrobiom-Kandidat CP101 zur Verhinderung von wiederkehrenden CDI und Verschiebung Fokus weg von diesem Programm, ein bemerkenswerter Rückschlag in der Pipeline von Mikrobiom-Therapie für CDI

- Im November 2022 genehmigte die US-Food and Drug Administration REBYOTA (fecal microbiota, live — jslm) zur Vermeidung von WiederholungenC. diffizilInfektion bei Erwachsenen – der erste door-derived, microbiota-basierte lebende Biotherapeutikum, um FDA-Zulassung für diese Indikation zu erhalten

- Im April 2023 genehmigte die US-Food and Drug Administration VOWST (fecal microbiota spores, live-brpk; ehemals SER-109), die erste oral verabreichte Mikrobiom-Therapie, um eine Wiederauftreten vonC. diffizilInfektion bei Erwachsenen nach antibakterielle Behandlung für wiederkehrende CDI

- Im Juni 2023 kündigten Seres Therapeutics und Nestlé Health Science die US-amerikanische kommerzielle Verfügbarkeit (Lunch) von VOWST an, wodurch die oral gelieferte Mikrobiomtherapie den Patienten nach ihrer Zulassung vom April 2023 zur Verfügung gestellt wurde.

- Im Juni 2024 vereinbarte Nestlé Health Science, globale Rechte an VOWST zu erwerben (das Produkt, das seit Juni 2023 vermarktet wurde), eine strategische kommerzielle Transaktion zur Beschleunigung der globalen Vermarktung und Herstellung der oralen Mikrobiomtherapie

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.