Global Digestible Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.60 Billion

USD

16.52 Billion

2025

2033

USD

4.60 Billion

USD

16.52 Billion

2025

2033

| 2026 –2033 | |

| USD 4.60 Billion | |

| USD 16.52 Billion | |

| % | |

|

Marktsegmentierung für weltweit verfügbare, verdauliche Sensoren nach Technologie (Bild-, Temperatur-, Druck-, Biosensoren und Beschleunigungsmesser), Produkttyp (Streifensensoren, schluckbare Sensoren, invasive Sensoren, tragbare Sensoren und implantierbare Sensoren), Anwendung (Patientenüberwachung, Diagnostik und Therapie) und Endnutzer (Verbraucher, Pharmaunternehmen, Gesundheitsdienstleister, Sport- und Fitnessinstitute und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für verdauliche Sensoren

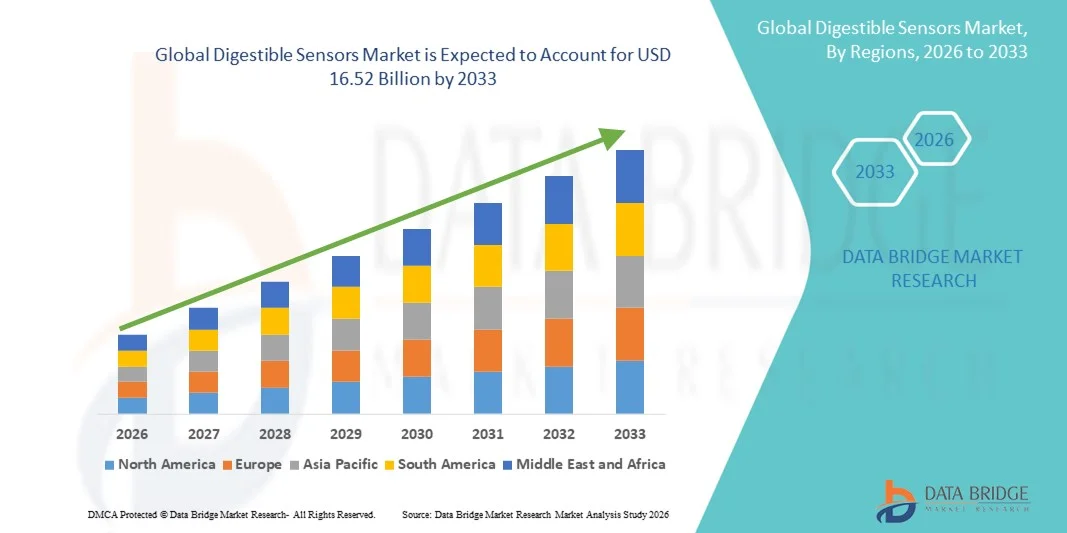

- Der globale Markt für verdauliche Sensoren hatte im Jahr 2025 einen Wert von 4,60 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,52 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,33 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach telemedizinischer Gesundheitsüberwachung, personalisierter Medizin und kontinuierlicher interner physiologischer Überwachung angetrieben, bedingt durch die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und den Trend hin zu nicht-invasiven Diagnosetechnologien.

- Darüber hinaus tragen das steigende Interesse von Verbrauchern und Gesundheitsdienstleistern an datengestützten Echtzeit-Lösungen im Gesundheitswesen, Fortschritte bei miniaturisierten Sensortechnologien und die Integration in digitale Gesundheitsplattformen dazu bei, dass sich tragbare Sensoren als unverzichtbare Werkzeuge in der modernen medizinischen Diagnostik und im Wellness-Monitoring etablieren. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung tragbarer Sensorlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für verdauliche Sensoren

- Verschluckbare Sensoren, also elektronische Geräte zum Einnehmen, die physiologische Zustände im Magen-Darm-Trakt überwachen können, werden aufgrund ihres nicht-invasiven Designs, der Echtzeit-Datenerfassung und der nahtlosen Integration in digitale Gesundheitsplattformen immer wichtigere Bestandteile moderner Gesundheits- und Fernüberwachungssysteme für Patienten.

- Die steigende Nachfrage nach verdaulichen Sensoren wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, den wachsenden Fokus auf personalisierte Medizin und die steigende Präferenz für kontinuierliches internes Gesundheitsmonitoring gegenüber herkömmlichen Diagnosemethoden angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,7 % den Markt für verdauliche Sensoren. Charakteristisch für Nordamerika sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und die starke Präsenz wichtiger Branchenakteure. Die USA sind führend bei klinischen Studien und kommerziellen Anwendungen, angetrieben durch Innovationen in der Biosensor- und Bildgebungstechnologie.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für verdauliche Sensoren sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, steigende Investitionen in Medizintechnik und das wachsende Bewusstsein für nicht-invasive Diagnoselösungen.

- Das Segment der verschluckbaren Sensoren dominierte den Markt mit einem Marktanteil von 47,2 % im Jahr 2025. Ausschlaggebend hierfür waren ihre Fähigkeit zur präzisen internen physiologischen Überwachung, die einfache Integration in Patientenüberwachungssysteme sowie die Kompatibilität mit therapeutischen und diagnostischen Anwendungen.

Berichtsumfang und verständliche Marktsegmentierung für Sensoren

|

Attribute |

Verdauliche Sensoren: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für verdauliche Sensoren

Integration mit KI und cloudbasierten Gesundheitsplattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für verdauliche Sensoren ist die zunehmende Integration mit künstlicher Intelligenz (KI) und cloudbasierten Gesundheitsüberwachungsplattformen, die Echtzeitanalysen und prädiktive Erkenntnisse für die Patientenversorgung ermöglichen.

- Beispielsweise können mit KI-Algorithmen integrierte, einnehmbare Sensoren gastrointestinale Daten analysieren und über sichere Cloud-Systeme direkt an Gesundheitsdienstleister umsetzbare Gesundheitsempfehlungen übermitteln.

- Die Integration von KI in tragbare Sensoren ermöglicht Funktionen wie Mustererkennung zur Früherkennung von Anomalien, vorausschauende Warnungen vor potenziellen Gesundheitsrisiken und die automatisierte Übermittlung von Vitaldaten. Beispielsweise können manche Kapseln Ärzte alarmieren, wenn ein unregelmäßiger pH-Wert oder eine unregelmäßige Temperatur im Magen festgestellt wird.

- Die nahtlose Integration von tragbaren Sensoren in digitale Gesundheitsplattformen ermöglicht die zentrale Überwachung mehrerer Patientenparameter und erlaubt es Gesundheitsdienstleistern, Diagnose-, Therapie- und Überwachungsdaten über eine einzige Schnittstelle zu verwalten.

- Dieser Trend hin zu einer intelligenteren, vernetzten und datengestützten Gesundheitsüberwachung verändert die Patientenversorgung grundlegend. Unternehmen wie Proteus Digital Health entwickeln daher KI-gestützte, einnehmbare Sensoren, die Echtzeit-Datenanalysen und prädiktive Gesundheitswarnungen ermöglichen.

- Die Nachfrage nach benutzerfreundlichen Sensoren mit KI und Cloud-Integration wächst in Krankenhäusern und bei Anbietern von Fernüberwachungsdiensten für Patienten rasant, da Gesundheitsdienstleister der kontinuierlichen Überwachung und personalisierten Gesundheitsversorgung zunehmend Priorität einräumen.

- Die Integration mit mobilen Gesundheitsanwendungen entwickelt sich ebenfalls zu einem wichtigen Trend. Sie ermöglicht es Patienten, Verdauungsdaten in Echtzeit zu erfassen und direkt mit Ärzten zu teilen. Beispielsweise synchronisieren sich einige einnehmbare Sensoren mit Smartphone-Apps, um Benachrichtigungen und Trendberichte bereitzustellen.

Marktdynamik für verdauliche Sensoren

Treiber

Steigende Nachfrage nach nicht-invasiver und kontinuierlicher Überwachung

- Die zunehmende Verbreitung chronischer Magen-Darm- und Stoffwechselerkrankungen in Verbindung mit dem wachsenden Fokus auf nicht-invasive Patientenüberwachung ist ein wesentlicher Faktor für die steigende Nachfrage nach verdaulichen Sensoren.

- So brachte Medtronic beispielsweise im Mai 2025 einen einnehmbaren Sensor auf den Markt, der die kontinuierliche Überwachung des pH-Werts und der Temperatur im Magen-Darm-Trakt von Krankenhauspatienten ermöglicht und damit die zunehmende Verbreitung fortschrittlicher Überwachungslösungen verdeutlicht.

- Da Gesundheitsdienstleister eine genauere und kontinuierliche interne Überwachung anstreben, bieten tragbare Sensoren Vorteile wie die Datenerfassung in Echtzeit, eine verbesserte Patientencompliance und einen geringeren Bedarf an invasiven Eingriffen.

- Darüber hinaus führt das wachsende Interesse an personalisierter Medizin und Fernüberwachung der Gesundheitsversorgung dazu, dass tragbare Sensoren zu einem integralen Bestandteil der modernen klinischen Praxis werden und sich nahtlos in Patientenmanagementsysteme integrieren lassen.

- Die Vorteile der kontinuierlichen internen Überwachung, der frühzeitigen Anomalieerkennung und der automatisierten Berichterstattung durch einnehmbare Sensoren sind Schlüsselfaktoren für die zunehmende Akzeptanz in Krankenhäusern, Kliniken und Programmen zur Fernüberwachung von Patienten.

- Steigende Investitionen in die digitale Gesundheitsinfrastruktur und Telemedizininitiativen treiben das Marktwachstum zusätzlich an. So finanzieren beispielsweise Regierungen und private Gesundheitsdienstleister Programme, die einnehmbare Sensoren in die Arbeitsabläufe der Patientenversorgung integrieren.

- Das wachsende Bewusstsein der Patienten und ihre Bereitschaft, fortschrittliche, nicht-invasive Diagnoseverfahren anzuwenden, erweitern das Marktpotenzial. So suchen beispielsweise Patienten mit chronischen Verdauungsstörungen aktiv nach einnehmbaren Sensoren zur Selbstüberwachung und Früherkennung.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der behördlichen Genehmigung

- Die vergleichsweise hohen Kosten fortschrittlicher, einnehmbarer Sensoren und das komplexe Zulassungsverfahren für Medizinprodukte stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar.

- Beispielsweise können klinische Studien und FDA-Zulassungen für einnehmbare Biosensoren mehrere Jahre dauern, was es neuen Marktteilnehmern erschwert, innovative Geräte schnell zu vermarkten.

- Die Bewältigung dieser Herausforderungen erfordert erhebliche Investitionen in Forschung und Entwicklung, die Einhaltung strenger Sicherheits- und Wirksamkeitsstandards sowie die Einholung der notwendigen Genehmigungen, um den Markteintritt zu gewährleisten.

- Darüber hinaus können Bedenken hinsichtlich des Datenschutzes von Patientendaten, der Sensorsicherheit und der langfristigen Biokompatibilität die Akzeptanzraten beeinflussen, insbesondere in Regionen mit strengen Gesundheitsvorschriften.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, regulatorische Unterstützung und robuste Sicherheitsgarantien wird entscheidend für ein nachhaltiges Marktwachstum und eine breitere Akzeptanz von verdaulichen Sensortechnologien sein.

- Das begrenzte Wissen von medizinischem Fachpersonal über neue Technologien für einnehmbare Sensoren kann deren Einführung in bestimmten Regionen verlangsamen. Beispielsweise bevorzugen einige Kliniken traditionelle Diagnoseverfahren, bis die Sensoren vollständig validiert sind.

- Mögliche technologische Einschränkungen, wie beispielsweise die Akkulaufzeit, die Zuverlässigkeit der Signalübertragung und die Kapselretention, stellen ebenfalls Herausforderungen dar. So können beispielsweise Sensorfehlfunktionen oder verzögerte Datenübertragungen das klinische Vertrauen und die Akzeptanz beeinträchtigen.

Marktübersicht für verdauliche Sensoren

Der Markt ist segmentiert nach Technologie, Produkttyp, Anwendung und Endnutzer.

- Durch Technologie

Basierend auf der Technologie ist der Markt für verdauliche Sensoren in Bild-, Temperatur-, Druck-, Biosensoren und Beschleunigungssensoren unterteilt. Das Segment der Biosensoren dominierte den Markt mit einem Umsatzanteil von 38 % im Jahr 2025. Dies ist auf die Fähigkeit der Biosensoren zurückzuführen, biochemische und physiologische Veränderungen im Magen-Darm-Trakt präzise zu erfassen. Biosensoren werden aufgrund ihrer hohen Sensitivität, Präzision und der Möglichkeit zur kontinuierlichen Überwachung von Patientendaten bevorzugt eingesetzt. Krankenhäuser und Kliniken nutzen häufig biosensorbasierte, schluckbare Geräte für Echtzeitdiagnostik und Patientenüberwachung. Die Integration von Biosensoren in cloudbasierte Analyseplattformen ermöglicht es Ärzten, automatische Warnmeldungen bei Anomalien zu erhalten und so die klinische Entscheidungsfindung zu verbessern. Darüber hinaus sind Biosensoren mit Programmen zur Fernüberwachung von Patienten kompatibel und unterstützen telemedizinische Initiativen. Ihre nachgewiesene klinische Wirksamkeit und breite Anwendung in Gesundheitseinrichtungen festigen ihre dominante Marktposition.

Für den Bereich der Bildsensoren wird von 2026 bis 2033 ein besonders starkes Wachstum von 21,5 % erwartet. Treiber dieser Entwicklung ist die zunehmende Verbreitung der Kapselendoskopie und nicht-invasiver Bildgebungsverfahren. Bildsensoren ermöglichen visuelle Einblicke in den Magen-Darm-Trakt und damit die Früherkennung von Auffälligkeiten wie Geschwüren, Polypen oder Tumoren. Krankenhäuser und Diagnosezentren setzen vermehrt auf bildbasierte, schluckbare Kapseln für patientenfreundliche Verfahren und reduzieren so den Bedarf an herkömmlichen Endoskopien. Technologische Fortschritte bei hochauflösenden und energieeffizienten Bildsensoren tragen maßgeblich zu deren steigender Beliebtheit bei. Die Integration mit KI-basierter Bildanalysesoftware verbessert zudem die diagnostische Genauigkeit. Die wachsende Nachfrage nach minimalinvasiven und patientenfreundlichen Lösungen fördert die Verbreitung der Bildsensortechnologie zusätzlich.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für verdauliche Sensoren in Streifensensoren, schluckbare Sensoren, invasive Sensoren, tragbare Sensoren und implantierbare Sensoren unterteilt. Das Segment der schluckbaren Sensoren dominierte den Markt mit einem Marktanteil von 47,2 % im Jahr 2025. Gründe hierfür sind ihr nicht-invasives Design, die einfache Einnahme und die Möglichkeit der kontinuierlichen internen Überwachung. Schluckbare Sensoren werden in Krankenhäusern häufig für die gastrointestinale Diagnostik, das Therapiemonitoring und die Patientenüberwachung eingesetzt. Ärzte bevorzugen schluckbare Kapseln aufgrund der besseren Patientencompliance und der Möglichkeit, invasive Eingriffe zu reduzieren. Die Integration mit mobilen Gesundheits-Apps und Cloud-Plattformen ermöglicht Echtzeit-Berichte und Fernüberwachung. Ihre nachgewiesene Genauigkeit bei der Messung von pH-Wert, Temperatur und anderen physiologischen Parametern trägt zu ihrer breiten Akzeptanz bei. Die Kompatibilität des Segments mit verschiedenen Anwendungen und Technologien stärkt seine Marktführerschaft.

Das Segment der tragbaren Sensoren wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 23 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung integrierter Gesundheitsüberwachungssysteme, die tragbare und oral einnehmbare Sensoren kombinieren. Tragbare Sensoren ermöglichen die ergänzende externe Überwachung von Vitalparametern wie Herzfrequenz, Flüssigkeitshaushalt und Aktivitätsniveau. Die Integration tragbarer und oral einnehmbarer Sensoren ermöglicht eine ganzheitliche Patientenüberwachung und Datenanalyse. Das steigende Interesse der Verbraucher an präventiver Gesundheitsvorsorge und Fitness-Tracking treibt die Nachfrage nach tragbaren Lösungen an. Die Entwicklung leichter, flexibler und benutzerfreundlicher tragbarer Sensoren beschleunigt die Akzeptanz zusätzlich. Steigende Investitionen in die Fernüberwachung von Patienten und in häusliche Pflegeprogramme unterstützen das rasante Wachstum dieses Segments.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für verdauliche Sensoren in Patientenüberwachung, Diagnostik und Therapie unterteilt. Das Segment Patientenüberwachung dominierte den Markt mit einem Anteil von 44 % im Jahr 2025, getrieben durch den wachsenden Bedarf an kontinuierlicher Gesundheitsüberwachung für das Management chronischer Erkrankungen. Verdauliche Sensoren ermöglichen es medizinischem Fachpersonal, gastrointestinale Zustände, die Medikamentenaufnahme und innere Vitalfunktionen in Echtzeit zu überwachen. Die Integration in Telemedizinplattformen ermöglicht die Fernüberwachung und proaktive Interventionen. Krankenhäuser und ambulante Pflegedienste setzen zunehmend auf diese Geräte, um Krankenhausaufenthalte zu reduzieren und die Therapietreue der Patienten zu verbessern. Der Komfort der nicht-invasiven, kontinuierlichen Überwachung macht sie zu einer bevorzugten Lösung für Ärzte und Patienten gleichermaßen. Die starke Akzeptanz in Krankenhäusern, Kliniken und Fernüberwachungsprogrammen stärkt ihre dominante Position.

Der Diagnostiksektor wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 22 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach nicht-invasiven, präzisen Diagnoselösungen. Mit Bildgebungs-, Temperatur- oder Biosensortechnologien ausgestattete, tragbare Sensoren liefern genaue Einblicke in die gastrointestinale und metabolische Gesundheit. Die Integration mit KI- und Cloud-Plattformen ermöglicht automatisierte Analysen und die Erkennung von Anomalien. Die Anwendung von Kapselendoskopie und tragbaren Diagnosegeräten nimmt in Krankenhäusern und Diagnosezentren zu. Das wachsende Bewusstsein für Früherkennung und Prävention treibt das Marktwachstum an. Kontinuierliche technologische Fortschritte, wie hochauflösende Bildgebung und miniaturisierte Sensoren, beschleunigen das Wachstum des Diagnostiksektors zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für tragbare Sensoren in Verbraucher, Pharmaunternehmen, Gesundheitsdienstleister, Sport- und Fitnessinstitute sowie Sonstige unterteilt. Das Segment der Gesundheitsdienstleister dominierte den Markt mit einem Anteil von 50 % im Jahr 2025. Treiber dieses Wachstums sind Krankenhäuser, Kliniken und Telemedizinanbieter, die tragbare Sensoren in die Patientenversorgung integrieren. Anbieter nutzen diese Geräte für kontinuierliches Monitoring, Diagnostik und Therapiekontrolle und verbessern so die Behandlungsergebnisse. Die Integration in Cloud-basierte Plattformen ermöglicht Ärzten den Fernzugriff auf Patientendaten in Echtzeit. Tragbare Sensoren verkürzen Krankenhausaufenthalte und reduzieren invasive Eingriffe, wodurch die Effizienz klinischer Arbeitsabläufe gesteigert wird. Gesundheitsdienstleister profitieren zudem von automatisierten Berichten, der frühzeitigen Erkennung von Anomalien und prädiktiven Gesundheitsanalysen. Ihre etablierte Nutzung und ihr direkter Einfluss auf Entscheidungen in der Patientenversorgung festigen ihre Marktführerschaft.

Das Segment der Pharmaunternehmen wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 24 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Einsatz von Sensoren zum Einnehmen für die Überwachung der Medikamenteneinnahme und in klinischen Studien. Pharmaunternehmen nutzen diese Sensoren, um die Medikamenteneinnahme, die Bioverfügbarkeit und die Patienten-Compliance in Echtzeit zu erfassen. Die Integration der Sensordaten in Analyseplattformen verbessert die Genauigkeit der Arzneimittelentwicklung und -überwachung. Steigende Investitionen in die klinische Forschung und digitale Therapien fördern die rasche Markteinführung. Kooperationen mit Gesundheitsdienstleistern und Technologieunternehmen beschleunigen das Wachstum zusätzlich. Auch der zunehmende Fokus auf personalisierte Medizin und die regulatorische Unterstützung innovativer Technologien zur Arzneimittelüberwachung treiben die Expansion dieses Segments voran.

Regionale Analyse des Marktes für verdauliche Sensoren

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,7 % den Markt für verdauliche Sensoren. Charakteristisch für Nordamerika sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und die starke Präsenz wichtiger Branchenakteure. Die USA sind führend bei klinischen Studien und kommerziellen Anwendungen, angetrieben durch Innovationen in der Biosensor- und Bildgebungstechnologie.

- Gesundheitsdienstleister und Krankenhäuser in der Region schätzen die Echtzeitüberwachung, die prädiktive Analytik und die nahtlose Integration, die benutzerfreundliche Sensoren mit digitalen Gesundheitsplattformen und Telemedizinlösungen bieten, sehr.

- Diese breite Akzeptanz wird zusätzlich unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, technologieaffine medizinische Fachkräfte und starke Investitionen in Fernüberwachungsprogramme für Patienten, wodurch sich leicht zu bedienende Sensoren als bevorzugte Lösung für Krankenhäuser, Kliniken und häusliche Pflegedienste etablieren.

Einblick in den US-Markt für verdauliche Sensoren

Der US-amerikanische Markt für schluckbare Sensoren wird 2025 mit 79 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die rasche Verbreitung fortschrittlicher Gesundheitstechnologien und der zunehmende Fokus auf nicht-invasive Patientenüberwachung. Krankenhäuser und Kliniken priorisieren die kontinuierliche interne Überwachung für das Management chronischer Erkrankungen und die gastrointestinale Diagnostik. Die wachsende Integration schluckbarer Sensoren mit KI und cloudbasierten Gesundheitsplattformen treibt den Markt zusätzlich an. Darüber hinaus tragen der zunehmende Trend zur Telemedizin und Fernüberwachung von Patienten sowie die hohen Gesundheitsausgaben und die starke regulatorische Unterstützung für innovative Medizinprodukte maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für verdauliche Sensoren

Der europäische Markt für verdauliche Sensoren wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für nicht-invasive Diagnostik und strenge Gesundheitsvorschriften. Die wachsende Nachfrage nach kontinuierlicher Patientenüberwachung in Krankenhäusern und der häuslichen Pflege fördert die Akzeptanz dieser Technologien. Europäische Gesundheitsdienstleister legen Wert auf Präzision, Patienten-Compliance und die Integration in digitale Gesundheitsplattformen. Die Region verzeichnet ein starkes Wachstum in Krankenhäusern, Kliniken und Anwendungen zur Fernüberwachung von Patienten. Verdauungssensoren werden zunehmend in neue Behandlungsprotokolle und Telemedizinprogramme integriert und unterstützen so ein proaktives Gesundheitsmanagement.

Einblick in den britischen Markt für verdauliche Sensoren

Der Markt für schluckbare Sensoren in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Fokus auf Prävention und personalisierte Medizin. Wachsende Bedenken hinsichtlich Magen-Darm-Erkrankungen und der damit verbundene Bedarf an Patientenüberwachung veranlassen Krankenhäuser und Kliniken zur Einführung schluckbarer Sensoren. Die fortschrittliche Gesundheitsinfrastruktur des Landes, die starke Nutzung digitaler Gesundheitslösungen und unterstützende Regierungsinitiativen dürften das Marktwachstum zusätzlich ankurbeln. Die Integration der Sensoren in mobile Gesundheitsanwendungen und cloudbasierte Berichtsplattformen verbessert die Benutzerfreundlichkeit und Akzeptanz weiter.

Einblick in den deutschen Markt für verdauliche Sensoren

Der Markt für schluckbare Sensoren in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Bewusstsein für fortschrittliche Diagnostik und nicht-invasive Überwachungslösungen. Deutschlands Fokus auf Innovation, die hochwertige Gesundheitsinfrastruktur und die Nutzung digitaler Gesundheitstechnologien fördern den Einsatz schluckbarer Sensoren. Krankenhäuser und Kliniken setzen vermehrt Sensoren für Patientenüberwachung, Diagnostik und Therapiekontrolle ein. Die Integration von Sensoren in elektronische Patientenakten und Telemedizinsysteme gewinnt zunehmend an Bedeutung und unterstützt eine proaktive Patientenversorgung sowie Echtzeitüberwachung. Die Präferenz der deutschen Verbraucher für technologisch fortschrittliche und zuverlässige medizinische Lösungen trägt maßgeblich zum Marktwachstum bei.

Einblick in den Markt für verdauliche Sensoren im asiatisch-pazifischen Raum

Der Markt für verdauliche Sensoren im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten und die wachsende Nutzung digitaler Gesundheitslösungen in Ländern wie China, Japan und Indien. Die steigende Anzahl von Krankenhäusern, Telemedizin-Initiativen und Programmen zur Fernüberwachung von Patienten treibt die Nachfrage an. Darüber hinaus fördern staatliche Unterstützung für Initiativen im Bereich Smart Healthcare und das zunehmende Bewusstsein für nicht-invasive Diagnoseverfahren die Akzeptanz. Der asiatisch-pazifische Raum entwickelt sich zudem zu einem Zentrum für die Herstellung von Sensorkomponenten und verbessert so die Erschwinglichkeit und Verfügbarkeit in der gesamten Region.

Einblick in den japanischen Markt für verdauliche Sensoren

Der japanische Markt für schluckbare Sensoren gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der hohen Akzeptanz digitaler Gesundheitstechnologien und des Fokus auf Patientenkomfort zunehmend an Bedeutung. Krankenhäuser und Kliniken setzen vermehrt schluckbare Sensoren für die gastrointestinale Diagnostik und das Therapiemonitoring ein. Die Integration der Sensoren in Cloud-Plattformen und KI-Analysen verbessert die Echtzeitüberwachung und die vorausschauende Versorgung. Darüber hinaus dürften die alternde Bevölkerung Japans und die steigende Prävalenz chronischer Erkrankungen die Nachfrage nach nicht-invasiven, patientenfreundlichen Überwachungslösungen sowohl im häuslichen als auch im stationären Bereich weiter ankurbeln.

Einblick in den indischen Markt für verdauliche Sensoren

Der indische Markt für schluckbare Sensoren wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasch wachsende Gesundheitsinfrastruktur des Landes, das steigende Bewusstsein für nicht-invasive Überwachungsmethoden und die zunehmende Nutzung digitaler Gesundheitslösungen zurückzuführen. Krankenhäuser, Kliniken und Anbieter von Telemedizin setzen schluckbare Sensoren für Diagnostik, Patientenüberwachung und Therapie ein. Staatliche Initiativen zur Förderung intelligenter Gesundheitsversorgung und erschwinglicher Medizintechnik sowie die starke heimische Fertigungsindustrie sind Schlüsselfaktoren für das Marktwachstum. Die steigende Prävalenz chronischer Magen-Darm- und Stoffwechselerkrankungen treibt die Nachfrage nach schluckbaren Sensoren zusätzlich an.

Marktanteil von verdaulichen Sensoren

Die Branche der verdaulichen Sensoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- MC10, Inc. (USA)

- CapsoVision, Inc. (USA)

- Proteus Digital Health, Inc. (USA)

- HQ, Inc. (USA)

- Olympus Corporation (Japan)

- IntroMedic Co., Ltd. (Südkorea)

- Medtronic plc (Irland)

- JINSHAN Wissenschaft & Technologie (China)

- Medimetrics Personalized Drug Delivery BV (Niederlande)

- Microchips Biotech, Inc. (USA)

- etecTRx, Inc. (USA)

- Atmo Biosciences (Australien)

- Koninklijke Philips NV (Niederlande)

- Otsuka Holdings Co., Ltd. (Japan)

- RF Co., Ltd. (China)

- BodyCAP SAS (Frankreich)

- Capsule Technologies, Inc. (USA)

- Motus GI, Inc. (USA)

- SmartPill Corporation (USA)

- Sensirion AG (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für verdauliche Sensoren?

- Im Oktober 2025 validierten Forscher des Mass General Brigham eine einnehmbare Biosensor-Pille zur Überwachung von Darmentzündungen im häuslichen Umfeld. In präklinischen Modellen zeigte sich ein starkes diagnostisches Potenzial für akute Mesenterialischämie, was zu einer früheren, nicht-invasiven Diagnose schwerwiegender Magen-Darm-Erkrankungen führen könnte.

- Im Juni 2025 kündigten Ingenieure des Caltech die Entwicklung von „PillTrek“ an, einer intelligenten, einnehmbaren Kapsel, die pH-Wert, Temperatur, Glukose, Neurotransmitter und andere Biomarker im Magen-Darm-Trakt messen kann und erweiterte biochemische Echtzeit-Einblicke in einer kompakten, drahtlosen, elektrochemischen Sensorplattform für die Darmgesundheitsforschung und -diagnostik bietet.

- Im Juni 2025 berichteten Forscher der Universität Maryland über einen Meilenstein in der Technologie schluckbarer Kapseln. Sie stellten eine 3D-gedruckte Kapsel mit integrierten Mikronadeln und einem einstellbaren Wirkstoffreservoir vor, die eine kontrollierte Wirkstofffreisetzung im Magen-Darm-Trakt ermöglicht und so die präzise Therapie von Erkrankungen wie Morbus Crohn und Colitis ulcerosa verbessert.

- Im Mai 2025 präsentierte Imec einen hochminiaturisierten, schluckbaren Sensorprototypen, der dreimal kleiner ist als herkömmliche Kapselendoskopien und als erster Redoxgleichgewicht, pH-Wert und Temperatur zur Überwachung der Darmgesundheit misst. Dadurch liefert er wertvolle Echtzeit-Einblicke in Darmentzündungen und den Zustand des Mikrobioms.

- Im März 2025 stellten Forscher eine drahtlose, einnehmbare Kapsel vor, die mithilfe eines Bioimpedanz-Sensors, der die Integrität der gastrointestinalen Schleimhautbarriere kontinuierlich und nicht-invasiv überwacht, in Echtzeit ein „durchlässiges Darmgewebe“ erkennen kann. Dies hat das Potenzial, die Früherkennung und Behandlung von Erkrankungen wie chronisch-entzündlichen Darmerkrankungen (CED) durch drahtlose Echtzeit-Datenübertragung zu revolutionieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.