Global Digital Hearing Aids Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.52 Billion

USD

14.97 Billion

2025

2033

USD

8.52 Billion

USD

14.97 Billion

2025

2033

| 2026 –2033 | |

| USD 8.52 Billion | |

| USD 14.97 Billion | |

| % | |

|

Globale Marktsegmentierung für digitale Hörgeräte nach Technologie (konventionelle und digitale Hörgeräte), Produkttyp (Hinter-dem-Ohr-Hörgeräte, RIC-Hörgeräte, IOH-Hörgeräte, CIO-Hörgeräte und ICC-Hörgeräte), Produkt (Geräte, Implantate und Zubehör), Art des Hörverlusts (sensorineural, konduktiv und andere), Technologie (digitale und analoge Hörgeräte) und Vertriebskanal (Einzelhandel, E-Commerce und andere) – Branchentrends und Prognose bis 2033

Marktgröße für digitale Hörgeräte

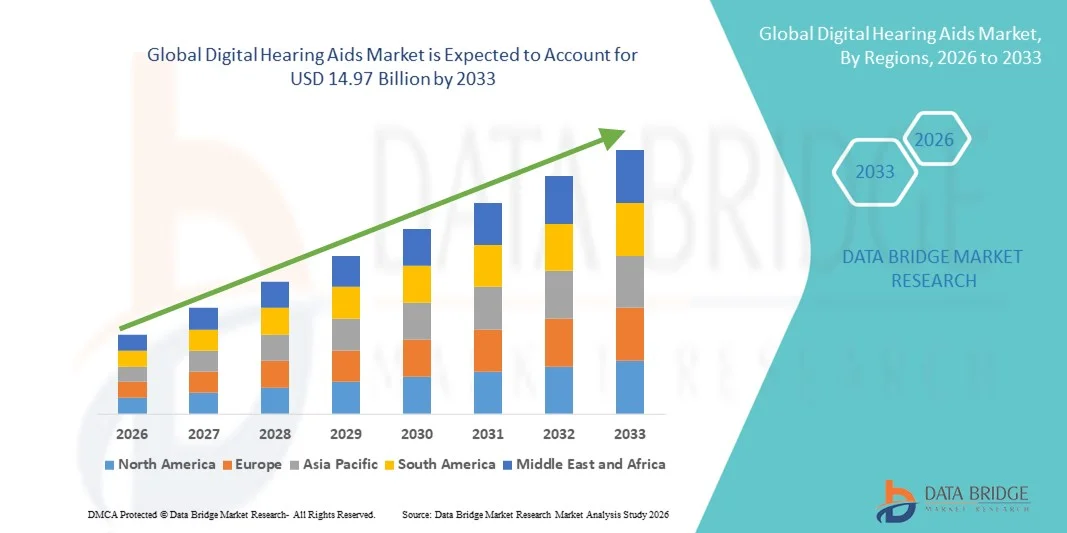

- Der globale Markt für digitale Hörgeräte wurde im Jahr 2025 auf 8,52 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 14,97 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hörverlust, die alternde Bevölkerung und die wachsende Akzeptanz fortschrittlicher digitaler Hörtechnologien angetrieben, die eine verbesserte Klangqualität und Konnektivität bieten.

- Darüber hinaus führt die steigende Nachfrage der Verbraucher nach diskreten, komfortablen und individuell anpassbaren Hörlösungen sowie deren Integration in Smartphones und andere Smart-Geräte dazu, dass digitale Hörgeräte sowohl für medizinische als auch für Lifestyle-Anforderungen zur bevorzugten Wahl werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung digitaler Hörgeräte und treiben somit das Wachstum der Branche maßgeblich voran.

Marktanalyse für digitale Hörgeräte

- Digitale Hörgeräte, die eine fortschrittliche Verstärkung und Klangverarbeitung für Menschen mit Hörverlust bieten, werden aufgrund ihrer verbesserten Klangklarheit, der anpassbaren Einstellungen und der nahtlosen Integration mit Smartphones und anderen intelligenten Geräten sowohl im medizinischen als auch im Alltagskontext zu unverzichtbaren Lösungen.

- Die steigende Nachfrage nach digitalen Hörgeräten wird vor allem durch die zunehmende Verbreitung von Hörbeeinträchtigungen, das wachsende Bewusstsein für Früherkennung und Behandlung sowie die Präferenz der Verbraucher für diskrete, komfortable und technologisch fortschrittliche Geräte angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für digitale Hörgeräte. Dies ist auf hohe Akzeptanzraten, eine etablierte Gesundheitsinfrastruktur und die starke Präsenz führender Branchenakteure zurückzuführen. In den USA verzeichnete die Nutzung digitaler Hörgeräte ein signifikantes Wachstum, bedingt durch Innovationen in der KI-gestützten Klangverbesserung und bei wiederaufladbaren Modellen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für digitale Hörgeräte sein. Gründe hierfür sind die zunehmende Alterung der Bevölkerung, das steigende Bewusstsein für Hörgesundheit und die verbesserte Zugänglichkeit der Gesundheitsversorgung.

- Das Segment der Hinter-dem-Ohr-Hörgeräte dominierte den Markt für digitale Hörgeräte mit einem Marktanteil von 41,7 % im Jahr 2025, aufgrund seiner Vielseitigkeit, hohen Verstärkungsleistung und Eignung für ein breites Spektrum an Hörverlustgraden.

Berichtsgegenstand und Marktsegmentierung für digitale Hörgeräte

|

Attribute |

Wichtige Markteinblicke in digitale Hörgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für digitale Hörgeräte

Verbesserte Benutzererfahrung durch KI- und Smartphone-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für digitale Hörgeräte ist die zunehmende Integration mit künstlicher Intelligenz (KI) und Smartphone-Anwendungen, wodurch die Klanganpassung, die Geräuschunterdrückung und die Konnektivität mit anderen intelligenten Geräten verbessert werden.

- Beispielsweise bieten die Hörgeräte von ReSound ONE KI-gestützte Klanganpassungen und Echtzeit-Streaming über die zugehörige Smartphone-App, sodass Nutzer die Höreinstellungen für verschiedene Umgebungen präzise abstimmen können. Auch Oticon More ermöglicht die nahtlose Integration mit iOS- und Android-Geräten für eine personalisierte Steuerung.

- Die Integration von KI in digitale Hörgeräte ermöglicht Funktionen wie die automatische Umgebungserkennung, die vorausschauende Klangoptimierung und die adaptive Rückkopplungsunterdrückung und verbessert so das gesamte Hörerlebnis. Beispielsweise lernen einige Widex MOMENT-Modelle mit der Zeit die Vorlieben des Nutzers und passen die Verstärkung für optimale Sprachverständlichkeit in verschiedenen Umgebungen an.

- Die Integration von Hörgeräten mit Smartphones und anderen vernetzten Geräten ermöglicht die zentrale Verwaltung von Hörprogrammen, Fernanpassungen durch Audiologen und Echtzeitbenachrichtigungen zur Geräteleistung und schafft so eine intuitivere Hörlösung.

- Dieser Trend hin zu KI-gestützten, vernetzten und adaptiven Hörgeräten verändert die Erwartungen der Verbraucher an die Hörversorgung. Infolgedessen entwickeln Unternehmen wie Signia Geräte mit KI-basierter Klangpersonalisierung und App-gesteuerten Anpassungen.

- Die Nachfrage nach digitalen Hörgeräten mit intelligenten KI-Funktionen und Smartphone-Anbindung steigt sowohl im medizinischen als auch im Lifestyle-Bereich rasant an, da Verbraucher Wert auf Komfort, personalisierten Klang und ein umfassendes Hörgesundheitsmanagement legen.

- Die Integration digitaler Hörgeräte mit Fitness- und Wellness-Tracking-Funktionen wie Herzfrequenzmessung und Aktivitätsbenachrichtigungen entwickelt sich zu einem Mehrwert-Trend, der die Funktionalität und Attraktivität der Geräte steigert.

Marktdynamik digitaler Hörgeräte

Treiber

Zunehmende Verbreitung von Hörverlust und wachsendes Bewusstsein für die Hörgesundheit

- Die steigende Zahl von Hörbeeinträchtigungen, verbunden mit einem wachsenden Bewusstsein für Früherkennung und Behandlung, ist ein wesentlicher Faktor für die erhöhte Nachfrage nach digitalen Hörgeräten.

- Beispielsweise startete GN Hearing im März 2025 eine Aufklärungskampagne, die die Vorteile frühzeitiger Interventionen hervorhob und KI-gestützte Hörgeräte bewarb, um deren Zugänglichkeit und Akzeptanz zu verbessern.

- Da Verbraucher die Auswirkungen unbehandelten Hörverlusts auf die Lebensqualität zunehmend erkennen, bieten digitale Hörgeräte fortschrittliche Funktionen wie adaptive Geräuschunterdrückung, Sprachverbesserung und Konnektivität mit Smartphones und Streaming-Diensten und bieten damit eine überlegene Leistung im Vergleich zu analogen Geräten.

- Darüber hinaus fördert der zunehmende Fokus auf präventive Gesundheitsversorgung und regelmäßige audiologische Untersuchungen die Verbreitung digitaler Hörgeräte und macht sie zu einem unverzichtbaren Bestandteil einer umfassenden Hörversorgung.

- Die bequeme Steuerung der Hörgeräte per App, die telemedizinische Unterstützung durch Audiologen und das diskrete Design der Geräte sind Schlüsselfaktoren für die zunehmende Akzeptanz in allen Altersgruppen und Lebensstilen. Die Verfügbarkeit benutzerfreundlicher Geräte und staatliche Initiativen zur Förderung der Hörgesundheit unterstützen das Marktwachstum zusätzlich.

- Die wachsende Beliebtheit von kabellosen und wiederaufladbaren Hörgeräten mit verlängerter Akkulaufzeit treibt die Nachfrage an, insbesondere bei aktiven und technikaffinen Nutzern.

- Die Ausweitung der Versicherungsdeckung und Erstattungsprogramme für Hörgeräte in wichtigen Märkten reduziert die Zuzahlungen und macht fortschrittliche digitale Hörlösungen zugänglicher.

Zurückhaltung/Herausforderung

Hohe Kosten und Hindernisse bei der Technologieeinführung

- Die vergleichsweise hohen Kosten moderner digitaler Hörgeräte, insbesondere solcher mit KI-gestützten Funktionen, können die Akzeptanz bei preissensiblen Verbrauchern einschränken und stellen somit eine Herausforderung für eine breitere Marktdurchdringung dar.

- Beispielsweise könnten hochpreisige Modelle von Marken wie Phonak und Oticon Erstkäufer abschrecken, insbesondere in Entwicklungsländern oder unter Bevölkerungsgruppen mit mittlerem Einkommen.

- Zudem können ältere Erwachsene oder Personen, die mit digitalen Technologien nicht vertraut sind, Schwierigkeiten bei der Bedienung von App-integrierten oder KI-fähigen Hörgeräten haben, was sich auf die Benutzererfahrung und Zufriedenheit auswirkt.

- Um diese Herausforderungen durch erschwinglichere Geräteoptionen, Verbraucheraufklärung und vereinfachte Benutzeroberflächen zu bewältigen, ist es entscheidend, die Akzeptanz zu steigern. Unternehmen wie Starkey setzen auf benutzerfreundliche Designs und flexible Finanzierungsmöglichkeiten, um moderne Hörgeräte für alle zugänglich zu machen.

- Obwohl der Markt allmählich wettbewerbsfähiger wird, können wahrgenommene Premiumpreise und der Lernaufwand für die Technologie die breite Akzeptanz weiterhin behindern, insbesondere bei älteren oder weniger technikaffinen Nutzern.

- Die Überwindung dieser Barrieren durch innovative, zugängliche und erschwingliche Hörlösungen in Verbindung mit Patientenaufklärung und -unterstützung wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Begrenztes Bewusstsein und die mit der Nutzung von Hörgeräten verbundene soziale Stigmatisierung schränken die Marktdurchdringung in bestimmten Regionen, insbesondere in Entwicklungsländern, weiterhin ein.

- Regulatorische Genehmigungen und die Einhaltung internationaler Standards für Medizinprodukte können die Produkteinführung und den Markteintritt neuer Hörgeräteinnovationen verlangsamen.

Marktübersicht für digitale Hörgeräte

Der Markt ist segmentiert nach Technologie, Produkttyp, Produktart, Art des Hörverlusts, Technologieart und Vertriebskanal.

- Durch Technologie

Technologisch gesehen ist der Markt in konventionelle und digitale Hörgeräte unterteilt. Digitale Hörgeräte dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025. Ausschlaggebend hierfür waren fortschrittliche Klangverarbeitungsfunktionen, adaptive Geräuschunterdrückung und die nahtlose Konnektivität mit Smartphones und anderen Smart-Geräten . Nutzer bevorzugen digitale Hörgeräte aufgrund ihrer Fähigkeit zur personalisierten Verstärkung, Echtzeit-Anpassungen und der Integration KI-gestützter Funktionen, die die Sprachverständlichkeit in verschiedenen Umgebungen verbessern. Die breite Verfügbarkeit wiederaufladbarer und kabelloser Modelle stärkt die Marktführerschaft dieses Segments zusätzlich. Darüber hinaus werden digitale Hörgeräte aufgrund ihrer Vielseitigkeit und Kompatibilität mit telemedizinischen Diensten zunehmend von Audiologen und Gesundheitsdienstleistern geschätzt. Die wachsende Bedeutung der Hörgesundheit und die steigende Prävalenz von Hörverlust in allen Altersgruppen tragen ebenfalls zur Verbreitung bei. Digitale Hörgeräte profitieren zudem von kontinuierlichen Innovationen, wie der Integration mit Fitness- und Wellness-Apps, was die Akzeptanz bei den Verbrauchern weiter fördert.

Konventionelle Hörgeräte werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere in Entwicklungsländern. Gründe hierfür sind ihre geringeren Kosten, die einfache Handhabung und die unkomplizierte Technologie. Diese Geräte sprechen preissensible Verbraucher an, die eine grundlegende Verstärkung ohne erweiterte Verbindungsfunktionen benötigen. Das Wachstum wird zusätzlich durch verstärkte Aufklärungsprogramme und staatliche Initiativen zur Verbesserung des Zugangs zur Hörversorgung in Schwellenländern unterstützt. Darüber hinaus erfordern konventionelle Geräte nur eine minimale Schulung und sind mit Standardbatterien kompatibel, was sie zu einer attraktiven Lösung für Erstanwender und ältere Menschen macht.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Hinter-dem-Ohr-Hörgeräte (HdO), Im-Ohr-Hörgeräte (IdO), Im-Ohr-Hörgeräte (IdO), Komplett-im-Ohr-Hörgeräte (CIC) und Im-Kanal-Hörgeräte (ITC) unterteilt. Das HdO-Segment dominierte den Markt mit einem Marktanteil von 41,7 % im Jahr 2025 aufgrund seiner Vielseitigkeit, hohen Verstärkungsleistung und Eignung für ein breites Spektrum an Hörverlustgraden. HdO-Geräte werden von Audiologen wegen ihrer einfachen Anpassung, ihres Tragekomforts und der Möglichkeit, größere Batterien zu verwenden, sowie zusätzlicher Funktionen wie drahtloser Konnektivität und Richtmikrofonen bevorzugt. Das Segment profitiert zudem von kontinuierlichen technologischen Weiterentwicklungen, die die Ästhetik, die Geräuschunterdrückung und die Integration mit Apps für personalisierte Klangeinstellungen verbessern. Darüber hinaus unterstützen HdO-Geräte die Verbindung mit Smartphones, was Ferneinstellungen und telemedizinische Beratung ermöglicht. Verbraucher schätzen auch die Langlebigkeit und Zuverlässigkeit von HdO-Geräten, insbesondere bei hochgradigem Hörverlust. Ihre Anpassungsfähigkeit über verschiedene Altersgruppen hinweg und ihre Kompatibilität mit vielfältigen Klangverarbeitungsfunktionen unterstreichen die Vormachtstellung dieses Segments zusätzlich.

Das Segment der rahmenlosen Hörgeräte (RITE) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die Vorliebe der Verbraucher für diskrete und leichte Designs ohne Leistungseinbußen. RITE-Geräte vereinen die Vorteile von Hinter-dem-Ohr- (HdO) und Im-Ohr-Hörgeräten (IdO) und bieten vielfältige Anschlussmöglichkeiten, fortschrittliche Funktionen und einen höheren Tragekomfort. Sie sind besonders attraktiv für technikaffine Nutzer, die unauffällige Hörlösungen suchen. Die zunehmende Verbreitung digitaler Hörlösungen und die wachsende Verfügbarkeit von kabellosen und wiederaufladbaren Optionen beschleunigen die Akzeptanz zusätzlich. Darüber hinaus sind RITE-Hörgeräte aufgrund ihrer kompakten Bauweise und Kompatibilität mit Streaming-Geräten ideal für aktive Nutzer. Auch ihre zunehmende Ästhetik und die Möglichkeit, fortschrittliche Funktionen wie KI-basierte Klangoptimierung zu integrieren, tragen zum Wachstum dieses Segments bei.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Geräte, Implantate und Zubehör unterteilt. Das Gerätesegment dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Es umfasst eine breite Palette von Hörgeräten mit fortschrittlichen digitalen Funktionen, die für die meisten Arten von Hörverlust geeignet sind. Geräte erfreuen sich aufgrund ihrer Vielseitigkeit, der einfachen Anpassung und der Integration in digitale Plattformen für personalisierte Hörerlebnisse großer Beliebtheit. Das Segment profitiert zudem von kontinuierlichen technologischen Innovationen wie KI-gestützter Klangoptimierung, Fernanpassungen durch Audiologen und Smartphone-Steuerung, was die Verbraucherpräferenz und -zufriedenheit steigert. Geräte sind außerdem hochkompatibel mit Teleaudiologie und App-basierter Verwaltung und verbessern so die Zugänglichkeit für Nutzer in städtischen und ländlichen Gebieten. Kontinuierliche Verbesserungen der Akkulaufzeit und Miniaturisierung erhöhen den Benutzerkomfort und die Akzeptanz. Die breite Verfügbarkeit von Zubehör wie Ladegeräten, drahtlosen Mikrofonen und Schutzhüllen fördert die Integration in das Hörökosystem und stärkt das Gerätesegment zusätzlich.

Das Segment der Implantate wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Cochlea-Implantaten bei hochgradigem bis an Taubheit grenzendem Hörverlust. Fortschritte in der Implantattechnologie, verbesserte Operationstechniken und ein steigendes Bewusstsein für Implantatlösungen beschleunigen die Marktdurchdringung. Das Wachstum wird zudem durch die Ausweitung der Krankenversicherung und staatliche Initiativen unterstützt, die den Zugang zu Cochlea-Implantaten in Schwellenländern erleichtern. Darüber hinaus steigern zunehmende Implantationsprogramme für Kinder und Rehabilitationslösungen für Erwachsene die Nachfrage zusätzlich. Das Segment profitiert von kontinuierlicher Forschung und Entwicklung in den Bereichen Implantatdesign, Klangcodierungsstrategien und drahtlose Konnektivität. Das Vertrauen der Verbraucher und die verbesserten Ergebnisse beim Sprachverstehen bestärken die rasche Verbreitung implantierbarer Hörlösungen.

- Nach Art des Hörverlustes

Basierend auf der Art des Hörverlusts ist der Markt in sensorineurale, konduktive und sonstige Hörverluste unterteilt. Das Segment der sensorineuralen Hörverluste dominierte den Markt im Jahr 2025, bedingt durch die hohe Prävalenz bei Erwachsenen und der alternden Bevölkerung. Digitale Hörgeräte für sensorineurale Hörverluste bieten fortschrittliche Verstärkung, Rauschunterdrückung und klare Sprachverständlichkeit – allesamt entscheidende Faktoren für eine effektive Hörrehabilitation. Audiologen empfehlen diese Geräte aufgrund ihrer Anpassungsfähigkeit an unterschiedliche Grade der Hörbeeinträchtigung und ihrer Kompatibilität mit modernen Verbindungsfunktionen. Hörgeräte für sensorineurale Hörverluste unterstützen zudem Teleaudiologie und App-basierte Anpassungsmöglichkeiten, was den Komfort für die Nutzer erhöht. Darüber hinaus fördert das wachsende Bewusstsein für Früherkennung und präventive Hörversorgung die Akzeptanz. Kontinuierliche Innovationen in der KI-gestützten Klangverarbeitung, speziell für sensorineurale Hörstörungen entwickelt, festigen die Marktführerschaft dieses Segments zusätzlich.

Im Prognosezeitraum wird für den Bereich der Schallleitungsschwerhörigkeit das schnellste Wachstum erwartet, insbesondere aufgrund der zunehmenden Nutzung implantierbarer Lösungen und knochenverankerter Hörgeräte. Das steigende Bewusstsein für Behandlungsmöglichkeiten und Früherkennungsprogramme fördert die Akzeptanz bei Kindern und Erwachsenen mit Schallleitungsschwerhörigkeit. Technologische Fortschritte bei leichten und komfortablen Geräten unterstützen ebenfalls das Wachstum dieses Segments. Darüber hinaus verbessern staatliche Gesundheitsprogramme und die Kostenerstattung durch Versicherungen den Zugang zu diesen Geräten. Der Komfort drahtloser Verbindungen und die Smartphone-Integration steigern das Interesse der Verbraucher zusätzlich. Speziell für Kinder entwickelte Geräte mit einstellbarer Verstärkung treiben die Verbreitung in diesem wachsenden Segment voran.

- Nach Technologieart

Basierend auf der Technologieart ist der Markt in digitale und analoge Hörgeräte unterteilt. Das digitale Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund überlegener Klangverarbeitung, programmierbarer Einstellungen und der Integration mit KI und mobilen Apps. Digitale Hörgeräte ermöglichen präzise Verstärkung, Anpassung an die Umgebung und drahtlose Konnektivität und bieten so ein individuelles Hörerlebnis, das analoge Geräte nicht erreichen können. Die Marktführerschaft wird durch die Nachfrage der Verbraucher nach diskreten, wiederaufladbaren und funktionsreichen Geräten weiter verstärkt. Digitale Hörgeräte profitieren zudem von Teleaudiologie, Fernprogrammierung und Echtzeit-Unterstützung durch Audiologen, was die Kundenzufriedenheit erhöht. Innovationen wie Richtmikrofone und adaptive Geräuschfilter steigern die Attraktivität digitaler Lösungen zusätzlich. Die Integration mit Lifestyle- und Wellness-Apps unterscheidet digitale Hörgeräte außerdem von herkömmlichen analogen Geräten.

Analoge Hörgeräte werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, insbesondere in preissensiblen Märkten, in denen die grundlegende Hörverstärkung Priorität hat. Diese Geräte sind einfacher, wartungsarm und bieten einen zugänglichen Einstieg für Hörgeräte-Neulinge, vor allem in ländlichen und unterversorgten Gebieten. Ihr niedriger Preis und die einfache Bedienung machen sie attraktiv für Erstnutzer oder ältere Erwachsene, die unkomplizierte Technologie bevorzugen. Analoge Hörgeräte sind zudem weniger abhängig von Batteriewechseln und Software-Updates, was ihre Zuverlässigkeit erhöht. Darüber hinaus fördern Aufklärungskampagnen und staatliche Programme in Entwicklungsländern die Verbreitung von Hörgeräten. Das Vertrauen der Verbraucher in einfache analoge Geräte und deren lokale Verfügbarkeit stützen das erwartete Wachstum dieses Segments.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Einzelhandel, E-Commerce und Sonstige unterteilt. Der Einzelhandel dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Dies ist auf den persönlichen Service, die professionelle Anpassung und die Unterstützung durch Audiologen vor Ort zurückzuführen, die in den Geschäften angeboten werden. Verbraucher bevorzugen den Einzelhandel für Erstberatungen, Hörtests und Vorführungen, da dies das Vertrauen stärkt und die richtige Geräteauswahl und -einstellung gewährleistet. Darüber hinaus sind die Vertriebskanäle für Erstnutzer, die praktische Beratung und Unterstützung benötigen, weiterhin unerlässlich. Geschäfte bieten außerdem Kundendienst, Reparaturen und Garantieleistungen an, was die Kundenzufriedenheit erhöht. Die Möglichkeit für Audiologen, Nutzer persönlich über die Gerätefunktionen zu informieren, stärkt die Marktführerschaft des Einzelhandels zusätzlich. Zudem gewährleisten die Einzelhandelsnetze eine flächendeckende Verfügbarkeit in städtischen und vorstädtischen Gebieten und fördern so die Akzeptanz.

Der E-Commerce-Sektor dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Online-Verfügbarkeit digitaler Hörgeräte, teleaudiologischer Dienstleistungen und die steigende Akzeptanz von Online-Käufen. Unterstützt wird dieses Wachstum zusätzlich durch Smartphone-basierte Produktberatung, Heimtests und flexible Lieferoptionen. Dies ermöglicht technikaffinen und jüngeren Konsumenten einen unkomplizierten Zugang zu fortschrittlichen Hörlösungen. E-Commerce-Plattformen ermöglichen zudem den Direktvertrieb an Endkunden, wodurch Kosten gesenkt und Rabatte angeboten werden können. Die Integration von Online-Beratungen durch Audiologen unterstützt die optimale Anpassung und Personalisierung der Geräte. Der Sektor profitiert von der steigenden Internetnutzung und dem wachsenden Vertrauen der Verbraucher in Online-Käufe im Gesundheitswesen. Darüber hinaus erhöht die Möglichkeit, Zubehör, Batterien und ergänzende Geräte online zu erwerben, die Attraktivität dieses Vertriebskanals.

Regionale Analyse des Marktes für digitale Hörgeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,8 % den Markt für digitale Hörgeräte. Dies ist auf hohe Akzeptanzraten, eine etablierte Gesundheitsinfrastruktur und die starke Präsenz führender Branchenakteure zurückzuführen. In den USA verzeichnete die Nutzung digitaler Hörgeräte ein signifikantes Wachstum, bedingt durch Innovationen in der KI-gestützten Klangverbesserung und bei wiederaufladbaren Modellen.

- Verbraucher in der Region schätzen die fortschrittliche Klangverarbeitung, die KI-gestützten Funktionen und die nahtlose Smartphone-Integration digitaler Hörgeräte sehr, da diese Merkmale Personalisierung, Komfort und Konnektivität verbessern.

- Diese weite Verbreitung wird zusätzlich durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe verfügbare Einkommen und die starke Präsenz wichtiger Branchenakteure unterstützt, wodurch sich digitale Hörgeräte als bevorzugte Lösung für medizinische und Lifestyle-Anforderungen etablieren.

Einblick in den US-Markt für digitale Hörgeräte

Der US-amerikanische Markt für digitale Hörgeräte wird 2025 mit 79 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Hörverlust und das wachsende Bewusstsein für frühzeitige Interventionen. Verbraucher legen immer mehr Wert auf fortschrittliche Hörlösungen mit KI-gestützter Klangverarbeitung, Smartphone-Integration und personalisierter Verstärkung. Die steigende Nachfrage nach telemedizinischen Dienstleistungen, wiederaufladbaren Geräten und App-gesteuerten Anpassungen beflügelt den Markt zusätzlich. Darüber hinaus verbessert die Präsenz führender Branchenakteure, die innovative Hightech-Hörgeräte anbieten, die Verfügbarkeit und das Vertrauen der Verbraucher. Hohe verfügbare Einkommen und eine gut ausgebaute Gesundheitsinfrastruktur tragen ebenfalls zum Markterfolg bei und machen die USA zu einem wichtigen Zentrum für die Verbreitung digitaler Hörgeräte.

Einblick in den europäischen Markt für digitale Hörgeräte

Der europäische Markt für digitale Hörgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die wachsende Zahl älterer Menschen und staatliche Initiativen zur Förderung der Hörgesundheit. Das steigende Bewusstsein für Hörverlust und die zunehmende Nutzung moderner digitaler Geräte tragen ebenfalls zum Marktwachstum bei. Europäische Verbraucher schätzen den Komfort, das diskrete Design und die Konnektivitätsfunktionen moderner Hörgeräte. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen Wohnen, Klinik und betreutes Wohnen. Digitale Hörgeräte werden zunehmend in Gesundheitsprogramme und Rehabilitationspläne integriert. Der Fokus auf qualitativ hochwertige Gesundheitsdienstleistungen und technologische Innovationen unterstützt das Marktwachstum zusätzlich.

Einblick in den britischen Markt für digitale Hörgeräte

Der britische Markt für digitale Hörgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Hörbeeinträchtigungen und die Nutzung KI-gestützter, Smartphone-kompatibler Geräte. Darüber hinaus ermutigt das gestiegene Bewusstsein der Verbraucher für die Vorteile einer frühzeitigen Diagnose und Intervention sowohl Einzelpersonen als auch Gesundheitsdienstleister zur Anwendung digitaler Lösungen. Die gut ausgebaute Einzelhandels- und E-Commerce-Infrastruktur Großbritanniens sowie staatliche Förderprogramme für die Hörversorgung dürften das Marktwachstum weiterhin ankurbeln. Der Trend zu telemedizinischen Dienstleistungen und der Anpassung von Hörgeräten zu Hause fördert die Akzeptanz zusätzlich, insbesondere bei technikaffinen und älteren Nutzern.

Einblick in den deutschen Markt für digitale Hörgeräte

Der deutsche Markt für digitale Hörgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der starke Fokus auf Innovationen im Gesundheitswesen und das steigende Bewusstsein für Hörgesundheit. Deutschlands fortschrittliche medizinische Infrastruktur und der Fokus auf hochwertige Gesundheitslösungen fördern die Verbreitung technologisch fortschrittlicher Hörgeräte. Verbraucher bevorzugen zunehmend Geräte mit KI-gestützter Klangoptimierung, Konnektivität und wiederaufladbaren Akkus. Auch die Integration mit Smartphones, Teleaudiologie und anderen Assistenzsystemen gewinnt an Bedeutung. Die Nachfrage nach datenschutzorientierten und benutzerfreundlichen Lösungen entspricht den lokalen Erwartungen und unterstützt das anhaltende Wachstum im privaten, klinischen und gewerblichen Bereich.

Einblick in den Markt für digitale Hörgeräte im asiatisch-pazifischen Raum

Der Markt für digitale Hörgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Alterung der Bevölkerung, das steigende Bewusstsein für Hörgesundheit und der Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien. Die wachsende Nutzung von Telemedizin und digitalen Gesundheitslösungen in der Region fördert die Nachfrage nach modernen Hörgeräten. Darüber hinaus erweitert die sinkende Erschwinglichkeit digitaler Hörgeräte dank lokaler Fertigung und kostengünstiger Vertriebskanäle den Kundenstamm. Staatliche Initiativen zur Förderung der Gesundheit älterer Menschen und der frühzeitigen Hörintervention tragen zusätzlich zur Verbreitung in den Bereichen Wohnen, Kliniken und betreutes Wohnen bei.

Einblick in den japanischen Markt für digitale Hörgeräte

Der japanische Markt für digitale Hörgeräte gewinnt aufgrund der schnell alternden Bevölkerung, der hohen Technologieakzeptanz und der Nachfrage nach komfortablen, vernetzten Hörlösungen zunehmend an Dynamik. Japanische Verbraucher legen Wert auf fortschrittliche Funktionen wie KI-gestützte Klangverarbeitung, Smartphone-Anbindung und wiederaufladbare Geräte. Die Integration von Hörgeräten in teleaudiologische Dienste und Gesundheitsüberwachungssysteme trägt ebenfalls zum Marktwachstum bei. Zusätzlich beflügelt das steigende Bewusstsein für den Umgang mit Hörverlust und die proaktive Hörvorsorge das Wachstum. Darüber hinaus sichert die zunehmende Nutzung in Privathaushalten, Kliniken und der Altenpflege eine stetige Marktexpansion.

Einblick in den indischen Markt für digitale Hörgeräte

Der indische Markt für digitale Hörgeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die wachsende Zahl älterer Menschen, die zunehmende Urbanisierung und die steigenden verfügbaren Einkommen. Indien entwickelt sich zu einem Schlüsselmarkt für digitale Hörgeräte, deren Einsatz sich in den Bereichen Privathaushalte, Kliniken und Institutionen ausweitet. Staatliche Programme zur Förderung des Zugangs zur Gesundheitsversorgung, die lokale Produktion und erschwingliche Geräteoptionen sind entscheidende Faktoren für das Marktwachstum. Das steigende Bewusstsein für Hörgesundheit und die Verfügbarkeit teleaudiologischer Dienste tragen zusätzlich zur breiten Akzeptanz bei. Die rasche Technologieakzeptanz bei der Mittelschicht und technikaffinen Verbrauchern steigert die Nachfrage nach fortschrittlichen, vernetzten Hörlösungen.

Marktanteil digitaler Hörgeräte

Die Branche der digitalen Hörgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GN Hearing A/S (Dänemark)

- Sonova AG (Schweiz)

- Cochlear Ltd. (Australien)

- MED EL Medical Electronics (Österreich)

- WS Audiologie (Dänemark)

- Starkey Hörtechnologien (USA)

- Bernafon AG (Schweiz)

- Unitron (Kanada)

- Advanced Bionics LLC (USA)

- AudioNova International BV (Niederlande)

- Beltone Hearing Care, Inc. (USA)

- Interton A/S (Dänemark)

- Danavox Hearing A/S (Dänemark)

- Jabra Enhance (Dänemark)

- Audio Service GmbH (Deutschland)

- Rexton Hearing Technologies, Inc. (USA)

- Audibene GmbH (Deutschland)

- A&M-Anhörung (Brasilien)

- HearUSA, Inc. (USA)

- ShootBox, LLC (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für digitale Hörgeräte?

- Im Oktober 2025 präsentierte Oticon das Oticon Zeal™, ein revolutionäres neues Hörgerät, das vollständig im Ohr sitzt und mit der fortschrittlichen BrainHearing™ KI-Technologie ausgestattet ist. Es bietet Anpassung am selben Tag, Konnektivität zu digitalen Ökosystemen sowie diskrete und leistungsstarke Klangverarbeitung. Mit dieser Produkteinführung erweiterte Oticon sein Portfolio um ein neues Design, das Diskretion mit voller Funktionalität vereint.

- Im Juni 2025 brachte Cochlear das Nucleus® Nexa™ Smart Cochlea-Implantat-System auf den Markt – die weltweit erste intelligente Implantatplattform mit verbesserter drahtloser Konnektivität und optimierter klinischer Programmierung. Dies markiert einen wichtigen Meilenstein in der implantierbaren Hörtechnologie. Die Zulassung und Markteinführung von Nexa bedeuten eine bedeutende Erweiterung der klinischen Hörlösungen der nächsten Generation.

- Im März 2025 erweiterten Cochlear und GN ihre Forschungs- und Entwicklungspartnerschaft „Smart Hearing Alliance“, um die Entwicklung integrierter Hörlösungen zu beschleunigen. Der Fokus liegt dabei auf künstlicher Intelligenz, tiefen neuronalen Netzen und einer verbesserten Konnektivität zwischen Cochlea-Implantaten und Hörgeräten. Ziel der erweiterten Zusammenarbeit ist es, die bimodale Nutzererfahrung und die Verbindung mit Endgeräten über eine einheitliche App zu optimieren.

- Im Februar 2025 präsentierte GN sein bisher intelligentestes Hörgeräteportfolio, darunter das ReSound Vivia – das weltweit kleinste KI-gestützte Hörgerät mit Deep-Neural-Network-basierter Klangverarbeitung für verbesserte Sprachverständlichkeit und Bluetooth-LE-Audio-Konnektivität. Dieses bahnbrechende Gerät vereint fortschrittliche künstliche Intelligenz mit überlegener Geräuschunterdrückung und ganztägigem Tragekomfort und unterstützt zudem Auracast-Übertragungen für das Streaming in öffentlichen Veranstaltungsorten.

- Im August 2024 kündigte Sonova zwei neue Hörgeräteplattformen an, darunter das Phonak Audéo Sphere Infinio mit Echtzeit-KI, das das Sprachverstehen in lauten Umgebungen deutlich verbessert und damit einen bedeutenden Technologiesprung in puncto Rechenleistung und Konnektivität von Hörgeräten darstellt. Diese Produkteinführung wurde als die bisher größte des Unternehmens bezeichnet und setzte neue Maßstäbe in der KI-gestützten Klangqualität.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.