Global Digital Identity Solution Market

Marktgröße in Milliarden USD

CAGR :

%

USD

39.71 Billion

USD

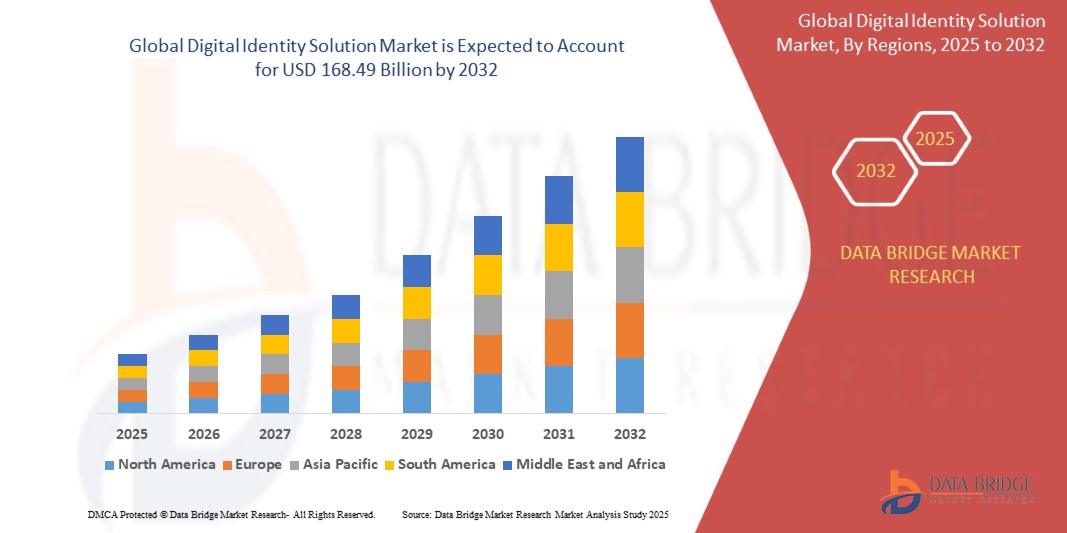

168.49 Billion

2024

2032

USD

39.71 Billion

USD

168.49 Billion

2024

2032

| 2025 –2032 | |

| USD 39.71 Billion | |

| USD 168.49 Billion | |

| % | |

|

Globale Marktsegmentierung für digitale Identitätslösungen nach Identitätsrahmen (zentralisiert und dezentralisiert), Webtyp (Web 2 und Web 3), Endbenutzer (Unternehmen und Privatperson), Angebot (Lösung und Dienste), Lösungstyp (Authentifizierung, Identitätsprüfung, Identitätslebenszyklusmanagement und andere), Identitätstyp (biometrisch und nicht biometrisch), Bereitstellungsmodus (vor Ort und in der Cloud), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Branche (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Einzelhandel und E-Commerce , Gesundheitswesen, Energie und Versorgung, Medien und Unterhaltung, Reisen und Gastgewerbe, Gaming und andere) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für digitale Identitätslösungen und wie hoch ist seine Wachstumsrate?

- Der globale Markt für digitale Identitätslösungen wurde im Jahr 2024 auf 39,71 Milliarden US-Dollar geschätzt und soll bis 2032 168,49 Milliarden US-Dollar erreichen , bei einer CAGR von 19,80 % im Prognosezeitraum.

- Der Markt für digitale Identitätslösungen verzeichnet dank rasanter Innovationen wie biometrischer Authentifizierung und Blockchain- Integration ein deutliches Wachstum. Diese Technologien verändern Sicherheitsstandards, erhöhen den Benutzerkomfort und reduzieren das Risiko von Identitätsbetrug. Diese Entwicklung stärkt das Vertrauen, vereinfacht den Zugang zu Diensten und bietet Unternehmen robuste Tools für das digitale Identitätsmanagement, was das Wachstum im digitalen Ökosystem beschleunigt.

Was sind die wichtigsten Erkenntnisse des Marktes für digitale Identitätslösungen?

- Verbraucher erwarten einen nahtlosen und bequemen Zugriff auf Online-Dienste, ohne Kompromisse bei der Sicherheit einzugehen. Digitale Identitätslösungen bieten Authentifizierungsmethoden, die Sicherheit und Benutzerfreundlichkeit in Einklang bringen.

- So ermöglicht beispielsweise die Gesichtserkennung das sichere Entsperren von Smartphones mit nur einem Blick. Dies bietet Komfort und hohe Sicherheit. Solche Lösungen optimieren das Benutzererlebnis und gewährleisten gleichzeitig strenge Authentifizierungsmaßnahmen. Sie erfüllen damit die wachsenden Erwartungen moderner digitaler Verbraucher.

- Nordamerika dominierte den Markt für digitale Identitätslösungen mit dem größten Umsatzanteil von 43,01 % im Jahr 2024, getrieben durch die zunehmende Einführung digitaler Identitätsrahmen in Unternehmen und Regierungsbehörden zur Bekämpfung von Cyberbedrohungen und zur Gewährleistung der Einhaltung gesetzlicher Vorschriften.

- Der asiatisch-pazifische Markt (APAC) wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,02 % wachsen. Dies wird durch Digitalisierungsinitiativen, zunehmende Cyberbedrohungen und die Einführung mobiler Identitätslösungen in China, Japan und Indien vorangetrieben.

- Das zentralisierte Segment dominierte den Markt für digitale Identitätslösungen mit dem größten Umsatzanteil von 62,5 % im Jahr 2024, was auf die weit verbreitete Nutzung in Regierungsdatenbanken, Unternehmenssystemen und regulierten Sektoren zurückzuführen ist, die eine zentrale Datenspeicherung aus Compliance-Gründen erfordern.

Berichtsumfang und Marktsegmentierung für digitale Identitätslösungen

|

Eigenschaften |

Wichtige Markteinblicke für digitale Identitätslösungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Was ist der wichtigste Trend auf dem Markt für digitale Identitätslösungen?

KI-gesteuerte Automatisierung und sprachgestützte Verifizierung

- Ein wichtiger Trend, der den globalen Markt für digitale Identitätslösungen prägt, ist die Integration von künstlicher Intelligenz (KI) und sprachgesteuerter Authentifizierung zur Optimierung von Identitätsprüfungsprozessen. Diese Konvergenz erhöht die Sicherheit und verbessert gleichzeitig den Benutzerkomfort sowohl für private als auch für Unternehmensanwendungen.

- So nutzt beispielsweise Microsofts Azure Active Directory jetzt KI-gestützte Verhaltensanalysen und Stimmbiometrie, um Anomalien in Echtzeit zu erkennen, während IDEMIA eine KI-basierte Gesichtserkennung eingeführt hat, die mit Sprachbefehlen integriert ist und eine reibungslose Verifizierung bei Finanzdienstleistungen und Grenzkontrollen ermöglicht.

- Diese Fortschritte ermöglichen es Unternehmen, Risikobewertungen zu automatisieren, Authentifizierungsabläufe zu personalisieren und die Betrugserkennung zu verbessern. KI passt sich dynamisch an das Benutzerverhalten an, während Sprachschnittstellen eine freihändige und intuitive Erfahrung bei der Identitätsprüfung ermöglichen.

- Da Unternehmen und Regierungen zunehmend auf vollständig digitale Ökosysteme umsteigen, setzt dieser Trend neue Maßstäbe für Sicherheit und Benutzerfreundlichkeit im Identitätsmanagement.

Was sind die Haupttreiber des Marktes für digitale Identitätslösungen?

- Steigende Cybersicherheitsbedrohungen und regulatorische Auflagen (wie die DSGVO und KYC/AML-Anforderungen) beschleunigen die Einführung fortschrittlicher digitaler Identitätslösungen weltweit.

- So hat die Thales Group beispielsweise im April 2024 eine Cloud-basierte digitale ID-Plattform für Regierungen eingeführt, um die E-Pass-Verifizierung zu verbessern und dabei die Einhaltung globaler Sicherheitsstandards zu betonen – ein Schritt, der das Marktwachstum stärken dürfte.

- Die steigende Nachfrage nach nahtlosem Onboarding im Bankwesen, E-Commerce und Gesundheitswesen sowie die zunehmende Verbreitung von Remote-Arbeitsmodellen haben den Bedarf an robuster Identitätsprüfung verstärkt. Diese Lösungen bieten Multi-Faktor-Authentifizierung, biometrische Sicherheit und Betrugsprävention und bieten eine zuverlässige Verbesserung gegenüber herkömmlichen Anmeldeinformationen.

- Darüber hinaus macht die zunehmende Bedeutung der digitalen Transformation im öffentlichen und privaten Sektor, unterstützt durch Investitionen in KI, Biometrie und Blockchain, digitale Identitätslösungen zu einem Kernbestandteil zukunftsfähiger Infrastrukturen.

Welcher Faktor stellt das Wachstum des Marktes für digitale Identitätslösungen in Frage?

- Datenschutzbedenken und Cybersicherheitsrisiken im Zusammenhang mit zentralisierten Identitätssystemen stellen ein erhebliches Hindernis für die Einführung dar. Da diese Lösungen stark auf Cloud- und Netzwerkkonnektivität angewiesen sind, bleiben sie anfällig für Hackerangriffe, Identitätsdiebstahl und großflächige Datenlecks.

- So haben beispielsweise immer wieder Berichte über Lecks in biometrischen Datenbanken bei den Verbrauchern Bedenken hinsichtlich der Weitergabe sensibler Daten geweckt und das Vertrauen in digitale Identitätsplattformen beeinträchtigt.

- Um diese Bedenken auszuräumen, sind End-to-End-Verschlüsselung, dezentrale Identitätsrahmen und regelmäßige Systemaktualisierungen erforderlich. Unternehmen wie NEC Corporation und Okta setzen auf Zero-Trust-Architekturen und Privacy-by-Design-Modelle, um das Vertrauen der Verbraucher zu stärken.

- Darüber hinaus können hohe Implementierungskosten für fortschrittliche KI-basierte oder biometrische Lösungen die Akzeptanz in KMU und Entwicklungsländern beeinträchtigen. Zwar sinken die Kosten, doch die Wahrnehmung digitaler ID-Systeme als „Premiumtechnologie“ bremst weiterhin eine breite Einführung. Die Überwindung dieser Hürden durch erschwingliche Lösungen, regulatorische Klarheit und Verbraucheraufklärung ist für eine nachhaltige Marktexpansion unerlässlich.

Wie ist der Markt für digitale Identitätslösungen segmentiert?

Der Markt ist auf der Grundlage von Identitätsrahmen, Webtyp, Endbenutzer, Angebot, Lösungstyp, Identitätstyp, Bereitstellungsmodus, Organisationsgröße und Vertikale segmentiert.

• Durch Identitätsrahmen

Basierend auf dem Identitätsrahmen wird der Markt in zentralisierte und dezentralisierte Lösungen unterteilt. Das zentralisierte Segment dominierte den Markt für digitale Identitätslösungen mit dem größten Umsatzanteil von 62,5 % im Jahr 2024. Dies ist auf die weit verbreitete Nutzung in Regierungsdatenbanken, Unternehmenssystemen und regulierten Sektoren zurückzuführen, die aus Compliance-Gründen eine zentrale Datenspeicherung benötigen. Die etablierte Infrastruktur und die geringeren Implementierungskosten machen es zur bevorzugten Wahl für große Organisationen.

Für das dezentrale Segment wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Dies ist auf die zunehmende Sorge um den Datenschutz und die zunehmende Verbreitung von Blockchain-basierten Identitätsplattformen zurückzuführen, die benutzergesteuerte Anmeldeinformationen und ein geringeres Risiko von Datenschutzverletzungen ermöglichen.

• Nach Webtyp

Auf der Grundlage des Webtyps ist der Markt in Web 2 und Web 3 segmentiert. Das Web 2-Segment hatte im Jahr 2024 mit 68,4 % den größten Marktanteil, unterstützt durch seine Dominanz bei traditionellen digitalen Plattformen wie Bankportalen, E-Commerce-Websites und Unternehmensanwendungen, bei denen zentralisierte Identitätslösungen nach wie vor vorherrschend sind.

Das Web 3-Segment wird voraussichtlich das schnellste CAGR-Wachstum aufweisen, angetrieben durch die Expansion dezentraler Anwendungen (dApps), Kryptowährungsbörsen und NFT-Plattformen, bei denen die Nachfrage nach Blockchain-basierten selbstbestimmten Identitäten (SSIs) steigt.

• Nach Endbenutzer

Auf der Grundlage des Endbenutzers ist der Markt in Unternehmen und Einzelpersonen segmentiert. Das Unternehmenssegment dominierte mit einem Umsatzanteil von 71,2 % im Jahr 2024, was auf die zunehmende Akzeptanz in den Bereichen BFSI, Gesundheitswesen und Regierung zurückzuführen ist, um die Identität von Mitarbeitern und Kunden durch fortschrittliche Verifizierungslösungen zu sichern.

Für das Segment „Einzelpersonen“ wird aufgrund der steigenden Nachfrage nach persönlichen digitalen Identitäts-Wallets, biometrischen Smartphones und sicherem Zugang zu Online-Diensten die höchste durchschnittliche jährliche Wachstumsrate erwartet.

• Durch das Anbieten

Auf der Grundlage des Angebots ist der Markt in Lösungen und Dienstleistungen segmentiert. Das Segment Lösungen hielt im Jahr 2024 mit 64,9 % den größten Anteil, getrieben durch die Nachfrage nach zentralen Identitätsmanagement-Tools wie Multi-Faktor-Authentifizierung (MFA) und Identitätsüberprüfungsplattformen.

Das Segment „Services“, zu dem auch Beratung und Managed Services gehören, dürfte rasch wachsen, da Unternehmen ihr Identitätsmanagement zunehmend an spezialisierte Anbieter auslagern.

• Nach Lösungstyp

Auf der Grundlage des Lösungstyps ist der Markt in Authentifizierung, Identitätsprüfung, Identity Lifecycle Management und Sonstiges segmentiert. Das Authentifizierungssegment erreichte im Jahr 2024 mit 42,3 % den größten Anteil, unterstützt durch die zunehmende Implementierung biometrischer und passwortloser Authentifizierungsmethoden zur Stärkung der Cybersicherheit.

Das Segment Identitätsüberprüfung wird voraussichtlich am schnellsten wachsen, angetrieben durch die steigenden KYC- und AML-Compliance-Anforderungen im BFSI-Bereich und die digitalen Onboarding-Prozesse im E-Commerce und in der Telekommunikation.

• Nach Identitätstyp

Auf der Grundlage des Identitätstyps wird der Markt in biometrische und nicht-biometrische Systeme unterteilt. Das biometrische Segment dominierte mit einem Umsatzanteil von 57,8 % im Jahr 2024, angetrieben durch die zunehmende Nutzung von Gesichtserkennung, Fingerabdruckscans und Stimmbiometrie für mehr Sicherheit und Benutzerkomfort.

Das nichtbiometrische Segment wächst zwar langsamer, gewinnt aber aufgrund seiner Erschwinglichkeit weiterhin an Bedeutung bei kostengünstigen Anwendungen und in Schwellenmärkten.

• Nach Bereitstellungsmodus

Basierend auf dem Bereitstellungsmodus ist der Markt in On-Premise und Cloud segmentiert. Das Cloud-Segment hielt im Jahr 2024 mit 61,6 % den größten Anteil, getrieben durch Skalierbarkeit, reduzierte Infrastrukturkosten und die zunehmende Akzeptanz von SaaS-basierten Identitätsplattformen.

Das On-Premise-Segment bleibt für stark regulierte Branchen relevant, die eine strenge Kontrolle über sensible Daten erfordern.

• Nach Organisationsgröße

Auf der Grundlage der Unternehmensgröße ist der Markt in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) segmentiert. Das Segment der Großunternehmen dominierte 2024 mit einem Anteil von 66,9 %, was auf höhere Budgets für fortschrittliche Identitätslösungen und gesetzliche Compliance-Anforderungen zurückzuführen ist.

Das KMU-Segment wird voraussichtlich die schnellste CAGR aufweisen, was auf erschwingliche Cloud-basierte Identitätstools und ein steigendes Bewusstsein für Cybersicherheit bei kleineren Unternehmen zurückzuführen ist.

• Nach Vertikalen

Auf vertikaler Basis ist der Markt in die Bereiche Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Regierung und Verteidigung, Einzelhandel und E-Commerce, Gesundheitswesen, Energie und Versorgung, Medien und Unterhaltung, Reisen und Gastgewerbe, Gaming und Sonstiges unterteilt. Das BFSI-Segment hatte im Jahr 2024 mit 24,7 % den größten Anteil, bedingt durch strenge KYC/AML-Vorschriften und die Notwendigkeit der Betrugsprävention bei digitalen Transaktionen.

Das schnellste Wachstum wird im Gesundheitssegment erwartet, angetrieben durch die zunehmende Verbreitung digitaler Gesundheitsakten und der Telemedizin, die eine robuste Identitätsprüfung erfordern.

Welche Region hält den größten Anteil am Markt für digitale Identitätslösungen?

- Nordamerika dominierte den Markt für digitale Identitätslösungen mit dem größten Umsatzanteil von 43,01 % im Jahr 2024, getrieben durch die zunehmende Einführung digitaler Identitätsrahmen in Unternehmen und Regierungsbehörden zur Bekämpfung von Cyberbedrohungen und zur Gewährleistung der Einhaltung gesetzlicher Vorschriften.

- Unternehmen und Verbraucher in der Region legen zunehmend Wert auf fortschrittliche Authentifizierungsmethoden wie Biometrie und Multi-Faktor-Authentifizierung sowie auf die nahtlose Integration digitaler Identitäten in Finanzdienstleistungen, das Gesundheitswesen und Cloud-Plattformen.

- Eine starke Technologieinfrastruktur, unterstützende Vorschriften wie CCPA und HIPAA sowie die Präsenz führender Lösungsanbieter positionieren Nordamerika als Zentrum für Innovationen im digitalen Identitätsmanagement.

Markteinblick in die digitalen Identitätslösungen in den USA

Die USA dominierten 2024 den Umsatzanteil Nordamerikas, angetrieben durch erhöhte Cybersicherheitsbedrohungen und die beschleunigte digitale Transformation in allen Branchen. Unternehmen setzen zunehmend Plattformen für Identitätsprüfung und Lebenszyklusmanagement ein, um Remote-Mitarbeiter und digitale Transaktionen zu schützen. Die Verbreitung von Cloud-Diensten, kombiniert mit staatlichen Initiativen wie der National Strategy for Trusted Identities in Cyberspace (NSTIC), treibt das Marktwachstum weiter voran. Darüber hinaus stärkt die Integration biometrischer Authentifizierung in Bank-, Gesundheits- und E-Commerce-Plattformen die Führungsposition der USA.

Markteinblick in digitale Identitätslösungen in Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch strenge Vorschriften wie die DSGVO und das eIDAS-Rahmenwerk, die ein sicheres Identitätsmanagement vorschreiben. Der Vorstoß der Region hin zu grenzüberschreitender Interoperabilität digitaler Identitäten fördert die Akzeptanz im Bankwesen, im öffentlichen Dienst und in der Reisebranche. Besonders ausgeprägt ist die wachsende Nachfrage nach datenschutzorientierten, dezentralen Identitätslösungen, die in privaten, gewerblichen und industriellen Anwendungen stark an Bedeutung gewinnen.

Markteinblick in digitale Identitätslösungen in Großbritannien

Der britische Markt wird voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch das von der Regierung eingeführte Digital Identity and Attributes Trust Framework zur Standardisierung von Identitätslösungen. Zunehmende Cyberkriminalität und der Bedarf an sicheren E-Commerce-Transaktionen sind wichtige Wachstumstreiber. Unternehmen und Verbraucher nutzen biometrische und Cloud-basierte Identitätslösungen, um die Sicherheit zu erhöhen und digitale Onboarding-Prozesse zu optimieren.

Markteinblick in digitale Identitätslösungen in Deutschland

Der deutsche Markt dürfte aufgrund der zunehmenden Verbreitung datenschutzorientierter und umweltbewusster Identitätsplattformen deutlich wachsen. Deutschlands Schwerpunkt auf eine sichere digitale Infrastruktur und seine Führungsrolle bei Industrie-4.0-Initiativen treiben die Nachfrage in der Fertigungs-, Automobil- und Unternehmensbranche an. Die Präferenz für On-Premise-Implementierungen und Blockchain-basierte digitale Identitäten steht im Einklang mit dem Fokus des Landes auf Datensouveränität und Compliance.

Welche Region ist die am schnellsten wachsende Region im Markt für digitale Identitätslösungen?

Der asiatisch-pazifische Markt (APAC) wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,02 % wachsen. Begünstigt werden diese Entwicklungen durch Digitalisierungsinitiativen, zunehmende Cyber-Bedrohungen und die Einführung mobiler Identitätslösungen in China, Japan und Indien. Kostengünstige Cloud-Lösungen und staatlich geförderte digitale ID-Programme wie Aadhaar in Indien und eID in China fördern die breite Akzeptanz.

Markteinblick in Japan für digitale Identitätslösungen

Der japanische Markt wächst dank der technikaffinen Bevölkerung und der Bemühungen der Regierung, digitale Ausweise in öffentliche Dienste zu integrieren, rasant. Die hohe Akzeptanz biometrischer Authentifizierung im Bank-, Gesundheits- und Unternehmenssektor unterstreicht Japans Vorstoß in Richtung Smart-City-Initiativen. Die alternde Bevölkerung treibt die Nachfrage nach sicheren und benutzerfreundlichen Authentifizierungssystemen zusätzlich an.

Markteinblick in digitale Identitätslösungen in China

Der chinesische Markt hatte 2024 den größten Anteil an der APAC-Region, getrieben durch die rasante Urbanisierung, eine wachsende Mittelschicht und die starke staatliche Unterstützung der nationalen digitalen Identitätsinfrastruktur. Inländische Akteure dominieren das Angebot an biometrischen und KI-gestützten Lösungen und ermöglichen so wettbewerbsfähige Preise und eine breite Zugänglichkeit. Der Aufstieg von Smart Cities und digitalen Zahlungsökosystemen treibt das Marktwachstum weiter voran.

Welches sind die Top-Unternehmen auf dem Markt für digitale Identitätslösungen?

Die Branche der digitalen Identitätslösungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- NEC Corporation (Japan)

- Thales (Frankreich)

- Okta (USA)

- Cisco Systems, Inc. (USA)

- IDEMIA (Frankreich)

- Oracle (USA)

- Microsoft (US)

- IBM (USA)

- Avanade Inc. (USA)

- SAMSUNG (Südkorea)

- Smartmatic (USA)

- OneSpan (USA)

- TELUS International (Kanada)

- AU10TIX (Israel)

- iProov (Großbritannien)

- Ontologie (China)

- Worldcoin (USA)

- Energienetz (Schweiz)

- Syntizen Technologies Pvt. Ltd. (Indien)

- Alethea AI (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für digitale Identitätslösungen?

- Im Mai 2023 arbeitete iProov mit Wultra zusammen, um eine Reihe biometrischer Lösungen für das digitale Banking auf den Markt zu bringen. Diese sollen die Sicherheit verbessern und das Benutzererlebnis optimieren und stellen einen wichtigen Schritt zur Stärkung des Vertrauens in Finanzdienstleistungen dar.

- Im März 2023 schloss sich Thales mit der finnischen Polizei zusammen, um fortschrittliche digitale Ausweise und biometrische Reiseausweise zu entwickeln. Damit wurden die digitale Identitätsprüfung und die Grenzsicherheit verbessert und das Engagement des Unternehmens für die Sicherung der grenzüberschreitenden Mobilität unterstrichen.

- Im Januar 2023 führte CyberArk Software Ltd. seine lokal gehostete CyberArk Identity Security Platform in Indonesien ein. Sie unterstützt die Einhaltung der Datensouveränität und verbessert die Cybersicherheit für regionale Organisationen, was die Bedeutung des lokalisierten Identitätsschutzes unterstreicht.

- Im November 2022 brachte ForgeRock eine Cloud-native Lösung für die digitale Identitätsverwaltung auf den Markt, die seine Plattformen integriert, um das Identitäts- und Zugriffsmanagement zu optimieren und so letztendlich die Produktivität des Unternehmens zu verbessern und die Effizienz im digitalen Identitätsbetrieb zu steigern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.