Global Digital Mammography Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.95 Billion

USD

4.55 Billion

2025

2033

USD

1.95 Billion

USD

4.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.95 Billion | |

| USD 4.55 Billion | |

| % | |

|

Globale Marktsegmentierung für digitale Mammographie nach Produkt (2D-Vollfeld-Digitalmammographie-Tomosynthese, 3D-Vollfeld-Digitalmammographie-Tomosynthese, CR-Mammographie und DR-Mammographie), Endnutzer (Krankenhäuser, Krebskliniken, gynäkologische Kliniken, ambulante Operationszentren und Zentren für diagnostische Bildgebung) – Branchentrends und Prognose bis 2033

Marktgröße der digitalen Mammographie

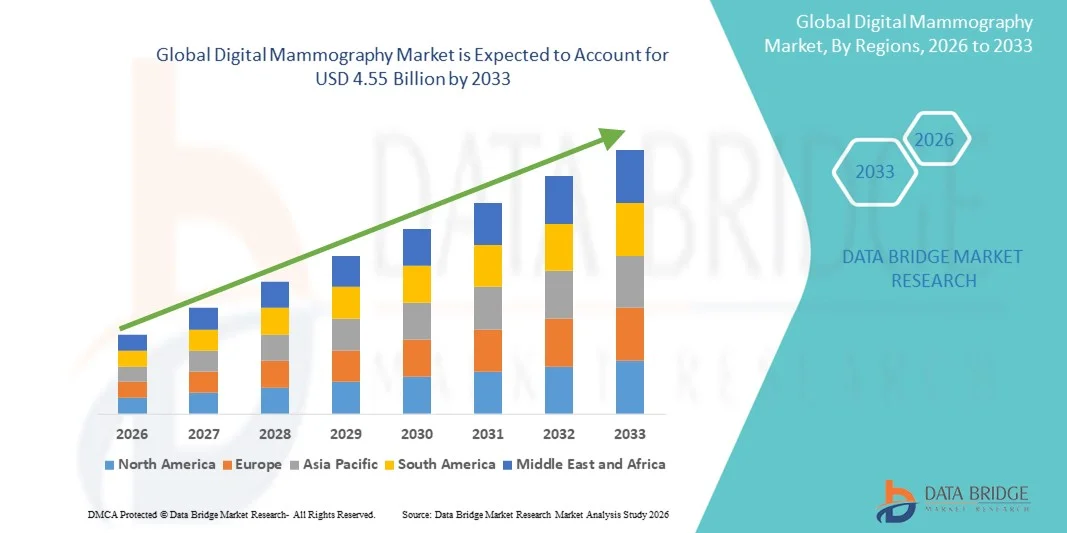

- Der globale Markt für digitale Mammographie hatte im Jahr 2025 einen Wert von 1,95 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien und den kontinuierlichen technologischen Fortschritt bei Brustkrebs-Screeningsystemen angetrieben, was zu einer verstärkten Digitalisierung in Krankenhäusern, Diagnosezentren und Fachkliniken führt.

- Darüber hinaus etabliert die steigende Nachfrage der Patientinnen nach präzisen, benutzerfreundlichen und frühzeitig erkennenden Diagnoseverfahren die digitale Mammographie als bevorzugte Methode der Brustbildgebung. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung digitaler Mammographie-Lösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für digitale Mammographie

- Die digitale Mammographie, die fortschrittliche Bildgebungsverfahren zur Früherkennung von Brustkrebs bietet, entwickelt sich aufgrund ihrer überlegenen Bildqualität, geringeren Strahlendosis, schnelleren Ergebnisse und nahtlosen Integration mit PACS und KI-gestützten Analysetools zu einem unverzichtbaren Bestandteil moderner Diagnose- und Screening-Systeme in Krankenhäusern und spezialisierten Bildgebungszentren.

- Die steigende Nachfrage nach digitaler Mammographie wird vor allem durch die weltweit zunehmende Brustkrebsrate, das wachsende Bewusstsein für Früherkennung, staatlich geförderte Screening-Programme und die zunehmende Verbreitung technologisch fortschrittlicher Bildgebungssysteme angetrieben. Der Übergang von der konventionellen, filmbasierten Mammographie zu digitalen Systemen beschleunigt die Nachfrage in Industrie- und Schwellenländern zusätzlich.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39 % den Markt für digitale Mammographie. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Screening-Raten, attraktive Erstattungsmodelle und die rasche Verbreitung KI-gestützter Diagnoseverfahren zurückzuführen. In den USA wächst die Zahl der Installationen digitaler Mammographiegeräte in Krankenhäusern, ambulanten Bildgebungszentren und Brustkrebs-Screening-Einrichtungen weiterhin signifikant. Treiber dieser Entwicklung sind technologische Innovationen und die frühe Einführung der 3D/4D-Mammographie (Tomosynthese).

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für digitale Mammographie sein und aufgrund steigender Gesundheitsausgaben, zunehmender Aufklärungsprogramme zu Brustkrebs, der Expansion von Zentren für diagnostische Bildgebung und staatlicher Initiativen zur Förderung der Krebsfrüherkennung in China, Indien und Japan eine hohe durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- Das Segment der digitalen 2D-Vollfeld-Mammographie dominierte 2025 mit einem Marktanteil von 41,3 % den Markt und erzielte damit den größten Umsatz. Dies ist auf seine etablierte Rolle als primäres Screening-Instrument in nationalen und privaten Brustkrebs-Screening-Programmen weltweit zurückzuführen.

Berichtsumfang und Marktsegmentierung der digitalen Mammographie

|

Attribute |

Digitale Mammographie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Hologic, Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends in der digitalen Mammographie

Verbesserter Komfort durch KI-gestützte Bildanalyse und fortschrittliche Workflow-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für digitale Mammographie ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und fortschrittlicher Workflow-Automatisierung in Brustbildgebungssysteme. Diese Integration transformiert radiologische Abteilungen durch die Verbesserung der diagnostischen Genauigkeit, der betrieblichen Effizienz und der klinischen Entscheidungsunterstützung.

- Führende Hersteller integrieren KI-gestützte CAD-Systeme (computergestützte Detektion), die verdächtige Läsionen, Mikroverkalkungen und Dichteanomalien automatisch hervorheben und Radiologen so bei der Früherkennung von Krebs unterstützen.

- Beispielsweise bieten mehrere von der FDA zugelassene KI-Lösungen mittlerweile eine Echtzeit-Bildinterpretation, wodurch die Befundungszeit verkürzt und Radiologen bei der Priorisierung von Hochrisikofällen für ein schnelleres Eingreifen unterstützt werden.

- Viele moderne digitale Mammographiesysteme lassen sich mittlerweile nahtlos in PACS, RIS und Krankenhausinformationssysteme integrieren und ermöglichen so ein zentralisiertes Workflow-Management, automatisierte Befundung und einen schnelleren Zugriff auf die Bildgebungshistorie von Patienten.

- KI-gestützte Bildgebungsplattformen können zudem aus großen Mengen mammographischer Daten lernen, wodurch sie die Genauigkeit der Läsionsklassifizierung verbessern, die Rückrufraten senken und die Anzahl falsch positiver Befunde im Laufe der Zeit verringern können.

- Darüber hinaus unterstützen fortschrittliche Algorithmen die Beurteilung der Brustdichte, die für die Festlegung personalisierter Screening-Strategien für Frauen mit dichtem Brustgewebe von entscheidender Bedeutung ist.

- Workflow-Automatisierungstools – wie z. B. Sofortprüfungen der Bildqualität, automatische Positionierungshilfe und Software zur Dosisoptimierung – verbessern die Konsistenz der Untersuchungen und verringern die Wahrscheinlichkeit von Wiederholungsaufnahmen.

- Diese technologischen Verbesserungen optimieren die Benutzererfahrung für Radiologen und Patienten erheblich, indem sie schnellere Untersuchungen, einen reibungsloseren Datenfluss und eine höhere Sicherheit bei der Bildinterpretation ermöglichen.

- Unternehmen wie Hologic, GE HealthCare und Siemens Healthineers entwickeln aktiv KI-gestützte Mammographieplattformen, um im sich wandelnden Markt der Brustbildgebung wettbewerbsfähig zu bleiben.

- Der Trend hin zu intelligenteren, automatisierten und vernetzten Mammographielösungen verändert die Erwartungen an die diagnostische Bildgebung und fördert deren weltweite Einführung in Krankenhäusern und Bildgebungszentren.

- Mit zunehmender Verbreitung personalisierter Medizin ermöglichen KI-gestützte Tools individuellere Brustkrebs-Screeningpläne auf Basis von Risikoprofilen und Bildgebungsbefunden.

- Die zunehmende Verfügbarkeit cloudbasierter KI-Systeme erweitert den Zugang zu fortschrittlichen Diagnoseverfahren in unterversorgten Regionen und macht die digitale Mammographie effizienter, zugänglicher und zuverlässiger.

Marktdynamik der digitalen Mammographie

Treiber

Wachsender Bedarf an Früherkennung von Brustkrebs gepaart mit technologischen Fortschritten

- Das weltweit steigende Bewusstsein für Brustkrebs und die dringende Notwendigkeit der Früherkennung treiben das Wachstum des Marktes für digitale Mammographie weiterhin maßgeblich an. Da die Brustkrebsfälle weltweit weiter zunehmen, setzen Gesundheitssysteme verstärkt auf fortschrittliche digitale Bildgebungstechnologien, um die Genauigkeit der Screening-Untersuchungen zu verbessern und die Sterblichkeitsrate zu senken.

- Beispielsweise beschleunigt sich der Übergang von der traditionellen Film-Folien-Mammographie zur digitalen Vollfeld-Mammographie (FFDM) und 3D-Tomosynthese, angetrieben durch die überlegene Bildqualität, die geringere Strahlendosis und die verbesserte diagnostische Sensitivität.

- Technologische Fortschritte wie hochauflösende Detektoren, fortschrittliche Bildverarbeitungssoftware und KI-gestützte Tumorcharakterisierung bieten einen größeren klinischen Nutzen und fördern die Anwendung in Krankenhäusern und Diagnosezentren.

- In vielen Ländern fördern nationale Screening-Programme und staatlich finanzierte Initiativen die Installation moderner digitaler Mammographiesysteme, um die Ergebnisse im Bereich der öffentlichen Gesundheit zu verbessern.

- Die zunehmende Präferenz für minimalinvasive Diagnoseverfahren hat die Verbreitung der digitalen Mammographie weiter gefördert, die im Vergleich zu analogen Systemen schnellere Ergebnisse, eine höhere Bildschärfe und eine verbesserte Sichtbarkeit von Läsionen bietet.

- Steigende Gesundheitsausgaben und wachsende Investitionen in die medizinische Bildgebungsinfrastruktur in Schwellenländern erweitern die Marktchancen für globale Hersteller.

- Die Nachfrage wird auch durch die wachsende Zahl älterer Frauen angetrieben, die eine Risikogruppe darstellen, die regelmäßige Brustkrebsvorsorgeuntersuchungen benötigt.

- Darüber hinaus haben technologische Innovationen wie mobile Mammographiegeräte, die Integration der Teleradiologie und cloudbasierte Bildgebung die Zugänglichkeit in ländlichen und abgelegenen Regionen verbessert.

- Die Bequemlichkeit der digitalen Speicherung, die nahtlose Integration in elektronische Patientenakten (EHR) und die Möglichkeit, Bilder sofort mit Spezialisten zu teilen, sind Schlüsselfaktoren für die zunehmende Akzeptanz.

- Der zunehmende Forschungsschwerpunkt auf der Früherkennung von Tumoren und verbesserten Bildgebungsverfahren fördert weiterhin Produktinnovationen.

- Der Trend hin zu wertorientierter Bildgebung ermutigt Krankenhäuser, in Systeme zu investieren, die eine höhere diagnostische Genauigkeit und bessere Patientenergebnisse bieten.

- Insgesamt wird der Markt durch eine starke Nachfrage nach zuverlässigen, technologisch fortschrittlichen Lösungen angetrieben, die die Früherkennung und ein verbessertes Management von Brustkrebs unterstützen.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Bedenken hinsichtlich der Strahlenbelastung

- Eine der größten Herausforderungen für den Markt der digitalen Mammographie sind die hohen Anschaffungskosten für moderne Bildgebungssysteme, insbesondere für 3D-Tomosynthese und KI-gestützte Diagnoseverfahren. Diese Kosten können für kleine Krankenhäuser, Einzelpraxen und Einrichtungen in einkommensschwachen Regionen unerschwinglich sein.

- Beispielsweise können die Kosten für die Installation eines kompletten digitalen Mammographiegeräts – einschließlich der zugehörigen Infrastruktur, der PACS-Integration und der Schulung – die Budgets vieler radiologischer Zentren deutlich übersteigen, was die Einführungsraten verlangsamt.

- Zudem beeinflussen Bedenken hinsichtlich der Strahlenbelastung, obwohl diese bei digitalen Systemen geringer ist als bei analogen, weiterhin die Akzeptanz bei den Patienten und die behördliche Aufsicht.

- Die öffentlichkeitswirksamen Diskussionen über die kumulative Strahlendosis durch wiederholte Mammografien haben einige Patientinnen dazu veranlasst, Vorsorgeuntersuchungen zu vermeiden oder zu verzögern, was sich indirekt auf das Marktwachstum auswirkt.

- Um diesen Bedenken zu begegnen, investieren die Hersteller massiv in die Entwicklung von Niedrigdosis-Bildgebungstechnologien, automatischen Belichtungssteuerungssystemen und Dosisoptimierungsalgorithmen.

- Eine weitere Herausforderung ist der Mangel an ausgebildeten Radiologen und medizinisch-technischen Assistenten, die moderne Mammographiesysteme bedienen und die Ergebnisse korrekt interpretieren können.

- Die Komplexität der Arbeitsabläufe und der Bedarf an kontinuierlichen Softwareaktualisierungen, Kalibrierungen und Wartungsarbeiten stellen eine zusätzliche Belastung für Gesundheitseinrichtungen dar.

- Während KI-Lösungen darauf abzielen, die Arbeitsbelastung zu reduzieren, erfordert ihre Einführung eine starke digitale Infrastruktur, Datensicherheitsrahmen und die Einhaltung strenger regulatorischer Standards.

- In einigen Regionen gibt es Einschränkungen bei der Kostenerstattung, da die Krankenversicherung die Kosten für fortgeschrittene Mammographieuntersuchungen nicht vollständig übernimmt, was sowohl Anbieter als auch Patientinnen abschreckt.

- In Entwicklungsländern behindern ein begrenztes Wissen über die Vorteile von Vorsorgeuntersuchungen und kulturelle Barrieren deren breite Anwendung zusätzlich.

- Die Integration mit älteren Krankenhaus-IT-Systemen kann ebenfalls eine Herausforderung darstellen und zusätzliche Investitionen in Kompatibilitätssoftware und Datenmigration erfordern.

- Insgesamt wird die Überwindung hoher Kosten, des Mangels an Arbeitskräften und der Bedenken der Patienten hinsichtlich der Strahlenbelastung entscheidend sein, um das volle Wachstumspotenzial des Marktes für digitale Mammographie auszuschöpfen.

Marktumfang der digitalen Mammographie

Der Markt ist nach Produkt und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für digitale Mammographie in 2D-Vollfeld-Digitalmammographie (2D-FFDM), 3D-Vollfeld-Digitalmammographie-Tomosynthese (3D-FFDM), CR-Mammographie und DR-Mammographie unterteilt. Das Segment der 2D-FFDM dominierte 2025 mit einem Marktanteil von 41,3 % den Markt. Dies ist auf ihre etablierte Rolle als primäres Screening-Verfahren in nationalen und privaten Brustkrebs-Screening-Programmen weltweit zurückzuführen. Gesundheitsdienstleister priorisieren die 2D-FFDM häufig für die Routinediagnostik aufgrund ihrer Kosteneffizienz, weiten Verfügbarkeit und Kompatibilität mit bestehenden Bildarchivierungs- und Kommunikationssystemen (PACS). Das Segment profitiert zudem von vergleichsweise niedrigeren Anschaffungs- und Wartungskosten im Vergleich zu fortschrittlicheren Modalitäten, was eine breitere Anwendung in entwickelten und Schwellenländern ermöglicht. Viele regionale Gesundheitsbehörden setzen weiterhin auf die 2D-FFDM als Grundlage ihrer Brustkrebsinitiativen, insbesondere dort, wo große Bevölkerungsgruppen ein hohes Screening-Volumen benötigen. Darüber hinaus haben Verbesserungen der Detektorempfindlichkeit und der Bildverarbeitungssoftware die diagnostische Sicherheit von 2D-Systemen erhöht. Die einfache Anwendung, etablierte Abrechnungswege und der geringe Schulungsaufwand tragen zur anhaltenden Marktführerschaft des Verfahrens bei. Während fortschrittliche Techniken wie die Tomosynthese an Bedeutung gewinnen, bleibt die 2D-FFDM für Erstuntersuchungen und Verlaufskontrollen unverzichtbar. Die starke Akzeptanz in Krankenhäusern, Diagnosezentren und ambulanten Praxen untermauert ihre Marktführerschaft.

Für das Segment der 3D-Vollfeld-Digitalmammographie-Tomosynthese wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind zunehmende klinische Belege für verbesserte Krebsdetektionsraten und niedrigere Rückrufraten im Vergleich zur 2D-Vollfeld-Digitalmammographie (FFDM). Die Tomosynthese ermöglicht eine Schnittbildgebung der Brust, die Gewebeüberlagerungen reduziert und Radiologen so die genauere Identifizierung kleiner Läsionen erlaubt, insbesondere bei Frauen mit dichtem Brustgewebe. Die wachsende Nachfrage nach Präzisionsdiagnostik und personalisierten Screening-Strategien motiviert Gesundheitsdienstleister zur Umstellung auf 3D-Systeme. Fortschrittliche Bildrekonstruktionsalgorithmen und optimierte Arbeitsabläufe machen die Tomosynthese effizienter, reduzieren die Befundungszeiten und die Strahlenbelastung und verbessern gleichzeitig den Patientenkomfort. Viele nationale und private Screening-Programme integrieren die 3D-Bildgebung zunehmend als Standardversorgung. Auch die Verfügbarkeit von Hybrid-2D/3D-Systemen, die eine simultane Datenerfassung ermöglichen, fördert die Verbreitung. Das steigende Bewusstsein für Brustkrebsrisiken, die zunehmende Kostenerstattung für Tomosynthese-Untersuchungen durch die Krankenkassen und der Wunsch nach höherer diagnostischer Sicherheit sind wichtige Wachstumstreiber. Da immer mehr Einrichtungen in moderne Mammographie investieren, wird erwartet, dass sich der rasante Wachstumskurs dieses Segments bis 2033 fortsetzt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für digitale Mammographie in Krankenhäuser, Krebskliniken, gynäkologische Kliniken, ambulante Operationszentren (AOZ) und diagnostische Bildgebungszentren unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 46,8 % den größten Marktanteil, was auf den weitverbreiteten Einsatz digitaler Mammographiesysteme in großen Kliniken der Maximalversorgung mit umfassenden Leistungen im Bereich der Brustgesundheit zurückzuführen ist. Krankenhäuser investieren häufig in verschiedene Modalitäten – darunter 2D-FFDM, Tomosynthese und digitale Mammographie (DR) –, um den vielfältigen Bedürfnissen ihrer Patientinnen und Patienten von der Routinevorsorge bis hin zu komplexen diagnostischen Untersuchungen gerecht zu werden. Das Segment profitiert von einer robusten Gesundheitsinfrastruktur, erheblichen Investitionsbudgets und der Integration in multidisziplinäre Behandlungsteams, wodurch Krankenhäuser zu den wichtigsten Treibern der Technologieeinführung zählen. Attraktive Erstattungssysteme in entwickelten Märkten fördern die Installation fortschrittlicher Systeme zusätzlich. Krankenhäuser behandeln zudem ein hohes Patientenaufkommen, was eine schnellere Amortisation der Investitionen in teure Bildgebungsgeräte ermöglicht. Die Integration in elektronische Patientenakten und PACS optimiert die Arbeitsabläufe und verstärkt die Akzeptanz. Darüber hinaus steigern staatliche und private Initiativen zur Früherkennung von Krebs die Nachfrage nach Mammographieleistungen. Die Anwesenheit qualifizierter Radiologen und spezialisierter Brustbildgebungseinheiten verbessert die Auslastung. Da sich die Gesundheitsversorgung zunehmend in Richtung Prävention entwickelt, werden Krankenhäuser voraussichtlich ihre dominante Stellung behaupten.

Für das Segment der diagnostischen Bildgebungszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die steigende Anzahl unabhängiger Bildgebungseinrichtungen, die sich auf Brustgesundheitsleistungen und fortschrittliche Diagnostik spezialisiert haben. Diagnostische Zentren setzen häufig die neuesten Mammographietechnologien – darunter Tomosynthese und digitale Radiographie – ein, um sich von anderen Anbietern abzuheben und Überweisungen von Hausärzten und Fachärzten zu gewinnen. Diese Zentren bieten spezialisierte Leistungen mit kürzeren Wartezeiten und wettbewerbsfähigen Preisen und sind daher bei Patienten, die eine bequeme und effiziente Bildgebung wünschen, zunehmend beliebt. Der Anstieg ambulanter Bildgebung in städtischen und stadtnahen Gebieten trägt zusätzlich zur Akzeptanz bei. Viele diagnostische Bildgebungszentren integrieren Teleradiologie und cloudbasierte Befundung, was eine schnelle Befundung und Fernkonsultation ermöglicht, den Patientendurchsatz erhöht und die klinischen Ergebnisse verbessert. Partnerschaften mit Kostenträgern und Gesundheitsnetzwerken erweitern die Überweisungswege. Mobile Bildgebungseinheiten von Klinikketten verbessern den Zugang in ländlichen Gebieten und tragen so zum Wachstum dieses Segments bei. Investitionen in die Verbesserung der Patientenerfahrung, wie z. B. optimierte Terminplanung, personalisierte Befundübermittlung und integrierte Behandlungspfade, steigern die Attraktivität des Marktes. Da das Bewusstsein der Patienten für die Vorteile moderner Bildgebungsverfahren zunimmt, sind Diagnosezentren bestens gerüstet, um bis 2033 einen wachsenden Anteil der Mammographie-Leistungen zu übernehmen.

Regionale Analyse des Marktes für digitale Mammographie

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39 % den Markt für digitale Mammographie. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz von Screening-Programmen, eine starke Kostenerstattungspolitik und die rasche Integration KI-gestützter Mammographietechnologien begünstigt.

- Die Region profitiert von der weitverbreiteten Verfügbarkeit der 3D/4D-Mammographie (Tomosynthese), dem verstärkten Fokus auf die Früherkennung von Brustkrebs und der Präsenz führender Hersteller von Bildgebungsgeräten.

- Zunehmende Aufklärungskampagnen, die steigende Prävalenz von Brustkrebs und kontinuierliche technologische Fortschritte stärken das Marktwachstum zusätzlich.

Einblick in den US-Markt für digitale Mammographie

Der US-amerikanische Markt für digitale Mammographie erreichte 2025 einen Marktanteil von [fehlende Angabe] am nordamerikanischen Markt für digitale Mammographie. Treiber dieses Wachstums sind die hohe Verbreitung digitaler Brustbildgebungssysteme in Krankenhäusern, Brustkliniken und diagnostischen Bildgebungszentren, die schnellere Einführung KI-basierter Brustkrebs-Erkennungstools, CAD (computergestützte Erkennung) und Tomosynthesegeräte, ein starker Erstattungsrahmen für Mammographie und staatlich geförderte Screening-Programme (z. B. Nationales Programm zur Früherkennung von Brust- und Gebärmutterhalskrebs – NBCCEDP), wachsende Investitionen in die Frauengesundheit und die steigende Nachfrage nach Diagnoselösungen im Frühstadium.

Einblick in den europäischen Markt für digitale Mammographie

Der europäische Markt für digitale Mammographie wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind strukturierte Brustkrebs-Screening-Programme, die zunehmende Digitalisierung des Gesundheitswesens und die steigende Verbreitung digitaler 3D-Mammographiesysteme. Der starke regulatorische Fokus auf die Früherkennung von Krebs und der Ausbau diagnostischer Bildgebungsketten verstärken das Marktwachstum zusätzlich. Besonders hervorzuheben ist das Wachstum in Einrichtungen wie wohnortnahen Screening-Angeboten, spezialisierten Brustzentren, Krankenhäusern und ambulanten diagnostischen Bildgebungszentren.

Einblick in den britischen Markt für digitale Mammographie

Der britische Markt für digitale Mammographie wird aufgrund der Ausweitung nationaler Brustkrebs-Screening-Programme und des weit verbreiteten Fokus auf Früherkennung voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Die Nutzung KI-integrierter Mammographiesysteme nimmt zu, unterstützt durch das starke staatliche Engagement zur Reduzierung von Diagnoseverzögerungen. Die hohe Brustkrebsrate bei Frauen über 50 und die fortschreitende Ablösung analoger Systeme durch digitale und Tomosynthese-Geräte treiben die Nachfrage zusätzlich an.

Einblick in den deutschen Markt für digitale Mammographie

Der deutsche Markt für digitale Mammographie wird voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, das hohe Bewusstsein für Brustkrebs und die ausgeprägte Präferenz für technologisch fortschrittliche Bildgebungsverfahren. Die zunehmende Nutzung KI-basierter Diagnosesoftware und digitaler Brusttomosynthesesysteme beschleunigt die Marktdurchdringung. Der hohe Stellenwert von Qualitätsstandards und strukturierten, bevölkerungsbezogenen Screening-Programmen in Deutschland unterstützt das kontinuierliche Marktwachstum.

Einblick in den Markt für digitale Mammographie im asiatisch-pazifischen Raum

Der Markt für digitale Mammographie im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, zunehmende Initiativen zur Aufklärung über Brustkrebs und der Ausbau diagnostischer Bildgebungseinrichtungen in China, Indien und Japan. Staatliche Früherkennungsprogramme, der rasante Fortschritt in der Medizintechnik und erschwingliche digitale Mammographiesysteme tragen maßgeblich zum Wachstum bei. Die zunehmende Urbanisierung, steigende Einkommen und das Wachstum privater Klinikketten für diagnostische Bildgebung fördern die regionale Verbreitung.

Einblick in den japanischen Markt für digitale Mammographie

Der japanische Markt für digitale Mammographie verzeichnet ein starkes Wachstum, bedingt durch die fortschrittliche Medizintechnik, die alternde weibliche Bevölkerung und die hohe Nachfrage nach Früherkennungsmethoden. Die Integration der digitalen Mammographie mit KI-Tools und bildgebenden Verfahren wie Ultraschall und MRT wird immer üblicher. Der zunehmende Einsatz kompakter, hochauflösender Mammographiesysteme in Krankenhäusern und spezialisierten Brustzentren beschleunigt das Marktwachstum.

Einblick in den chinesischen Markt für digitale Mammographie

Der chinesische Markt für digitale Mammographie wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Markt für digitale Mammographie erzielen. Gründe hierfür sind die rasante Urbanisierung, die wachsende Mittelschicht und steigende staatliche Investitionen in die Frauengesundheit. Starke inländische Produktionskapazitäten, das Wachstum privater Diagnosezentren und groß angelegte Screening-Programme fördern die Akzeptanz der Technologie maßgeblich. Die steigende Brustkrebsrate und die Verfügbarkeit kostengünstiger digitaler Mammographietechnologien treiben das kontinuierliche Marktwachstum an.

Marktanteil der digitalen Mammographie

Die digitale Mammographiebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Hologic, Inc. (USA)

• GE HealthCare (USA)

• Siemens Healthineers (Deutschland)

• FUJIFILM Holdings Corporation (Japan)

• Konica Minolta, Inc. (Japan)

• Philips Healthcare (Niederlande)

• PLANMED OY (Finnland)

• Metaltronica SpA (Italien)

• IMS Giotto (Italien)

• Carestream Health (USA)

• Canon Medical Systems Corporation (Japan)

• Agfa-Gevaert Group (Belgien)

• PerkinElmer, Inc. (USA)

• Toshiba Medical Systems (Japan)

• Allengers Medical Systems Ltd. (Indien)

• Fischer Medical Technologies (USA)

• Analogic Corporation (USA)

• Varian Medical Systems (USA)

• Planmeca Oy (Finnland)

• Delphinus Medical Technologies (USA)

Neueste Entwicklungen auf dem globalen Markt für digitale Mammographie

- Im April 2024 gab die Radiological Society of North America (RSNA) eine Kooperationsvereinbarung mit GE HealthCare bekannt, um Mammographietechnologie, Schulungsmaterialien und Radiologenausbildung im Muhimbili National Hospital in Tansania bereitzustellen. Ziel ist die Verbesserung der Brustkrebsvorsorge in einem wichtigen afrikanischen Gesundheitszentrum.

- Im Dezember 2024 brachte GE HealthCare das Mammographiesystem Pristina Via auf den Markt, eine verbesserte Version der Senographe Pristina-Plattform, die entwickelt wurde, um die Brustkrebsvorsorgeuntersuchung, die Arbeitsabläufe effizienter zu gestalten und den Patientenkomfort sowohl für medizinisch-technisches Personal als auch für Patientinnen zu erhöhen.

- Im Januar 2025 kündigte Siemens Healthineers die erste Installation des Mammographiesystems Mammomat B.brilliant in den USA an. Dieses System verfügt über fortschrittliche 3D-Bildakquisitions- und Rekonstruktionstechnologie sowie eine verbesserte digitale Vollfeldmammographie mit kontrastverstärkter Bildgebung und der Möglichkeit zur Brustbiopsie.

- Im Juni 2025 gab Hologic, Inc. eine bedeutende Partnerschaft mit Philips Healthcare bekannt, um gemeinsam KI-gestützte Workflow-Lösungen für die Mammographie zu entwickeln. Dabei werden fortschrittliche Bildgebungshardware und künstliche Intelligenz kombiniert, um die diagnostische Sicherheit zu erhöhen und die Screening-Abläufe zu optimieren.

- Im April 2025 brachte Canon Medical Systems ein neues digitales Mammographiegerät mit integrierter Tomosynthese auf den Markt und erweiterte damit sein Portfolio im Bereich der fortschrittlichen Brustbildgebung. Gleichzeitig unterstützt das Unternehmen die breitere Anwendung der 3D-Screening-Technologie.

- Im Juni 2025 führte das Dharamshila Narayana Superspeciality Hospital in Neu-Delhi ein fortschrittliches digitales 3D-Mammographiesystem ein, um die Früherkennung von Brustanomalien bei geringerer Strahlenbelastung zu verbessern und so den Zugang zu hochpräzisen Screening-Untersuchungen in Indien zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.