Global Digital Packaging Label Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.12 Billion

USD

90.72 Billion

2025

2033

USD

34.12 Billion

USD

90.72 Billion

2025

2033

| 2026 –2033 | |

| USD 34.12 Billion | |

| USD 90.72 Billion | |

| % | |

|

Globale Marktsegmentierung für digitale Verpackungsetiketten nach Technologie (Tintenstrahltechnologie, Elektrofotografie und Sonstige), Anwendung (Kartons, Dosen, Flaschen und Sonstige), Endverbraucher (Lebensmittel und Getränke, Körperpflege, Pharmazeutika, Elektronikartikel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für digitale Verpackungsetiketten

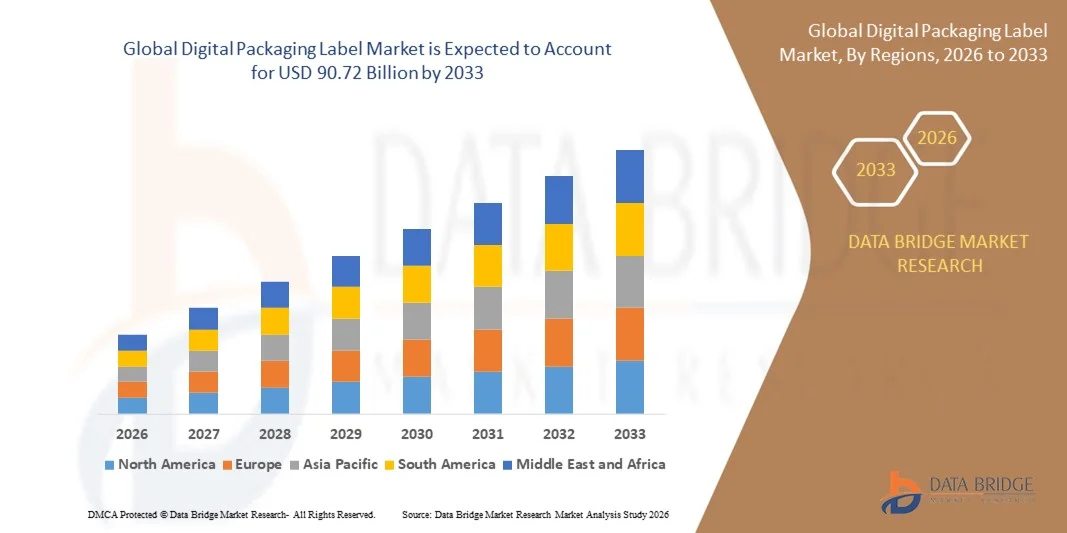

- Der globale Markt für digitale Verpackungsetiketten hatte im Jahr 2025 einen Wert von 34,12 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 90,72 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach flexiblen und kundenspezifischen Verpackungslösungen in den Bereichen Lebensmittel und Getränke, Gesundheitswesen und Körperpflege angetrieben.

- Die zunehmende Nutzung intelligenter Etikettierungstechnologien, darunter QR-Codes, NFC-Tags und RFID-fähige Etiketten, führt zu einer verbesserten Kundenbindung und Rückverfolgbarkeit.

Marktanalyse für digitale Verpackungsetiketten

- Der Markt erlebt einen Wandel von traditionellen Etikettendruckverfahren hin zu digitalen Technologien, was eine schnellere Produktion, weniger Abfall und höhere Kosteneffizienz ermöglicht.

- Die Integration digitaler Etiketten mit IoT- und intelligenten Verpackungslösungen verbessert das Lieferkettenmanagement, die Produktauthentifizierung und die Maßnahmen gegen Produktfälschungen.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,50 % den Markt für digitale Verpackungsetiketten. Treiber dieses Wachstums waren die steigende Nachfrage nach kundenspezifischen Verpackungslösungen für Kleinserien und die zunehmende Verbreitung intelligenter Etikettierungstechnologien in der Lebensmittel- und Getränkeindustrie, der Körperpflegebranche und der Pharmaindustrie.

- Die Region Asien-Pazifik dürfte die höchste Wachstumsrate auf dem globalen Markt für digitale Verpackungsetiketten verzeichnen , angetrieben durch expandierende Verbrauchermärkte, zunehmende Urbanisierung, steigende verfügbare Einkommen und starke Investitionen in die digitale Druckinfrastruktur in Ländern wie China, Japan und Indien.

- Das Segment der Tintenstrahltechnologie hielt 2025 den größten Marktanteil, bedingt durch seine hohe Auflösung, die vielseitige Bedruckbarkeit verschiedener Substrate und die Möglichkeit zur Etikettierung in Kleinauflagen nach Bedarf. Tintenstrahlbasierte Etikettiersysteme sind aufgrund ihrer Geschwindigkeit, Kosteneffizienz und der Unterstützung des variablen Datendrucks weit verbreitet und eignen sich daher ideal für dynamische Verpackungsanforderungen.

Berichtsumfang und Marktsegmentierung für digitale Verpackungsetiketten

|

Attribute |

Wichtige Markteinblicke in digitale Verpackungsetiketten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Mondi (Österreich) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für digitale Verpackungsetiketten

Aufstieg intelligenter und personalisierter Verpackungsetiketten

- Der zunehmende Trend zu digitalen und personalisierten Verpackungsetiketten revolutioniert die Verpackungsindustrie durch Echtzeit-Anpassung und On-Demand-Druck. Die Flexibilität und Geschwindigkeit dieser Technologien ermöglichen es Marken, schnell auf veränderte Verbraucherpräferenzen zu reagieren, Lieferzeiten zu verkürzen und Abfall zu minimieren, wodurch die betriebliche Effizienz insgesamt gesteigert wird.

- Die hohe Nachfrage nach Kleinauflagen, individualisierten und nachhaltigen Etiketten beschleunigt die Einführung digitaler Drucklösungen, darunter Tintenstrahl-, Laser- und Thermotransfertechnologien. Diese Lösungen sind besonders effektiv für kleine und mittlere Unternehmen (KMU) und E-Commerce-Unternehmen, die einzigartige Verpackungsdesigns ohne große Lagerhaltungsverpflichtungen suchen.

- Die Kosteneffizienz und die einfache Integration moderner digitaler Etikettierungssysteme machen sie für routinemäßige Verpackungsprozesse attraktiv und führen zu einer verbesserten Markendifferenzierung und stärkeren Kundenbindung. Unternehmen profitieren von kürzeren Durchlaufzeiten, geringeren Produktionskosten und verbesserter Rückverfolgbarkeit.

- Beispielsweise berichteten im Jahr 2023 mehrere globale Lebensmittel- und Getränkehersteller von einer gesteigerten betrieblichen Effizienz und höherer Kundenzufriedenheit nach der Einführung digitaler On-Demand-Etiketten für saisonale Werbeaktionen und limitierte Sondereditionen.

- Digitale Verpackungsetiketten verbessern zwar die Produktindividualisierung und Nachhaltigkeit, ihr Erfolg hängt jedoch von kontinuierlicher Innovation, Softwareintegration und Schulung ab. Hersteller müssen sich auf skalierbare und vielseitige Lösungen konzentrieren, um die steigende Nachfrage optimal zu nutzen.

Marktdynamik digitaler Verpackungsetiketten

Treiber

Steigende Nachfrage nach Personalisierung und Markenbindung

- Die steigende Nachfrage der Verbraucher nach personalisierten und optisch ansprechenden Verpackungen veranlasst Marken zur Einführung digitaler Etikettierungslösungen. Dieser Trend treibt Investitionen in hochauflösende Drucker, variablen Datendruck und interaktive Etikettierungstechnologien voran und ermöglicht es Herstellern, kleinere Produktionsmengen effizient herzustellen und schnell auf sich ändernde Markttrends zu reagieren. Zudem können Marken so Verpackungen in limitierter Auflage oder für Werbeaktionen gestalten, die die Kundenbindung und -loyalität stärken.

- Unternehmen erkennen zunehmend die Wettbewerbsvorteile intelligenter Verpackungen, darunter Produktdifferenzierung, verbesserte Warenpräsentation und ein optimiertes Kundenerlebnis. Diese Erkenntnis hat zu einer breiten Akzeptanz in den Bereichen Lebensmittel und Getränke, Gesundheitswesen und Körperpflege geführt und Unternehmen dazu ermutigt, fortschrittliche Software für variablen Druck, QR-Codes und interaktive Designs zu integrieren, die das Konsumverhalten und die Präferenzen der Verbraucher erfassen können.

- Staatliche Vorschriften und Branchenstandards, die Rückverfolgbarkeit, Maßnahmen gegen Produktfälschungen und umweltfreundliche Verpackungslösungen fördern, unterstützen die zunehmende Verbreitung digitaler Etiketten. Unternehmen profitieren von der Einhaltung lokaler und internationaler Standards und verbessern gleichzeitig Markentransparenz, Lieferkettenmanagement und Nachhaltigkeitsbilanz.

- Beispielsweise führten große europäische und nordamerikanische FMCG-Marken im Jahr 2022 digitale Etiketten ein, um strenge regulatorische Anforderungen zu erfüllen und gleichzeitig die Markentreue und das Kundenengagement zu stärken. Dieser Schritt ermöglichte schnellere Verpackungsaktualisierungen, reduzierte Lagerbestände und unterstützte dynamische Marketingkampagnen, die auf Verbrauchertrends abgestimmt waren.

- Markenbindung und regulatorische Unterstützung fördern zwar das Wachstum, doch der Markt benötigt kontinuierliche Investitionen in Software, Hardware und qualifiziertes Personal, um gleichbleibende Qualität und Skalierbarkeit zu gewährleisten. Unternehmen müssen zudem cloudbasierte Managementsysteme und automatisierte Workflow-Lösungen einführen, um die Effizienz in Produktionsumgebungen mit hoher Nachfrage aufrechtzuerhalten.

Zurückhaltung/Herausforderung

Hohe Kosten für digitale Etikettiergeräte und Softwareintegration

- Die hohen Investitionen, die für fortschrittliche digitale Etikettiersysteme – einschließlich hochauflösender Drucker, Weiterverarbeitungsanlagen und Software – erforderlich sind, schränken den Zugang für kleinere Hersteller und Startups ein. Die Kosten stellen weiterhin ein erhebliches Hindernis für eine breite Akzeptanz dar, insbesondere in Entwicklungsländern, wo die Investitionsausgaben prohibitiv sein können und Initiativen zur digitalen Transformation verzögern.

- In vielen Regionen behindert der Mangel an geschultem Personal und technischem Know-how für den Betrieb und die Wartung digitaler Etikettendrucker deren Verbreitung zusätzlich. Eine unzureichende Support-Infrastruktur kann zu Verzögerungen und betrieblichen Ineffizienzen führen, was wiederum einen geringeren Durchsatz, uneinheitliche Druckqualität und potenzielle Produktrückrufe zur Folge hat und somit Markenreputation und Rentabilität beeinträchtigt.

- Die Marktdurchdringung wird zudem durch die unbeständige Versorgung mit Spezialtinten, Substraten und kompatiblen Veredelungsmaterialien eingeschränkt, was die Produktionskontinuität und -qualität beeinträchtigen kann. Unternehmen stehen vor der Herausforderung, umweltfreundliche oder Spezialmaterialien zu beschaffen, die den regulatorischen Anforderungen und den Erwartungen der Verbraucher entsprechen, was die Einführung volldigitaler Etikettierungslösungen verlangsamt.

- Beispielsweise berichteten KMU in Südostasien im Jahr 2023 von einer begrenzten Nutzung digitaler Etikettierung aufgrund hoher Vorlaufkosten und mangelnder technischer Unterstützung, was Modernisierungsbemühungen verzögerte. Viele kleine Hersteller setzten weiterhin auf traditionelle analoge Methoden, was ihre Möglichkeiten einschränkte, kundenspezifische, bedarfsgerechte oder interaktive Verpackungen anzubieten.

- Während sich digitale Drucktechnologien stetig weiterentwickeln, ist die Bewältigung von Herausforderungen in den Bereichen Kosten, Schulung und Lieferkette entscheidend. Marktteilnehmer müssen sich auf kostengünstige, benutzerfreundliche Lösungen, standardisierte Schulungsprogramme und starke Anbieternetzwerke konzentrieren, um die Akzeptanz zu beschleunigen und langfristige Skalierbarkeit zu gewährleisten.

Marktübersicht für digitale Verpackungsetiketten

Der Markt ist nach Technologie, Anwendung und Endnutzer segmentiert.

- Durch Technologie

Basierend auf der Technologie ist der globale Markt für digitale Verpackungsetiketten in Inkjet-Technologie, Elektrofotografie und Sonstige unterteilt. Das Segment Inkjet-Technologie erzielte 2025 den größten Marktanteil, was auf die hohe Auflösung, die Vielseitigkeit beim Bedrucken verschiedener Substrate und die Möglichkeit der Etikettierung in Kleinauflagen und nach Bedarf zurückzuführen ist. Inkjet-basierte Etikettiersysteme sind aufgrund ihrer Geschwindigkeit, Kosteneffizienz und der Möglichkeit des variablen Datendrucks weit verbreitet und eignen sich daher ideal für dynamische Verpackungsanforderungen.

Dem Segment der Elektrofotografie wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Ausschlaggebend hierfür sind die Präzision, Skalierbarkeit und Kompatibilität mit Produktionslinien für hohe Durchsatzmengen. Die Elektrofotografie-Technologie ist insbesondere bei Großherstellern beliebt, da sie die Produktion von gleichbleibend hochwertigen Etiketten mit komplexen Grafiken und variablem Inhalt für verschiedene Verpackungsformate ermöglicht.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Kartons, Dosen, Flaschen und Sonstiges unterteilt. Das Segment Kartons erzielte 2025 den größten Marktanteil, bedingt durch die weitverbreitete Verwendung in der Lebensmittel- und Getränkeindustrie, der Körperpflegebranche und bei Konsumgütern. Digitale Etiketten auf Kartons ermöglichen eine einfache Individualisierung, variablen Datendruck und eine verbesserte Markenpräsenz und erfüllen so die sich wandelnden Verbraucherbedürfnisse und gesetzlichen Vorgaben.

Das Segment Flaschen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach individuellen Etiketten für Getränke, Pharmazeutika und Körperpflegeprodukte. Die Flaschenetikettierung profitiert von der Präzision, den hochauflösenden Grafiken und der Flexibilität des Digitaldrucks für limitierte Editionen und Aktionsverpackungen.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt in Lebensmittel und Getränke, Körperpflege, Pharmazeutika, Elektronikartikel und Sonstiges unterteilt. Das Segment Lebensmittel und Getränke wird 2025 dominieren, getrieben durch den Bedarf an Rückverfolgbarkeit, Einhaltung gesetzlicher Bestimmungen und attraktiven, personalisierten Verpackungen. Hersteller setzen zunehmend auf digitale Etiketten, um die Kundenbindung zu stärken und sich in wettbewerbsintensiven Märkten von der Konkurrenz abzuheben.

Im Pharmasektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, getrieben durch die steigende Nachfrage nach fälschungssicherer Etikettierung, Serialisierung und regulatorischer Konformität. Digitale Etikettierung gewährleistet hohe Genauigkeit, Rückverfolgbarkeit und Flexibilität für Kleinserien und Spezialarzneimittel und trägt so zur Patientensicherheit und Integrität der Lieferkette bei.

Regionale Analyse des Marktes für digitale Verpackungsetiketten

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,50 % den Markt für digitale Verpackungsetiketten. Treiber dieses Wachstums waren die steigende Nachfrage nach kundenspezifischen Verpackungslösungen für Kleinserien und die zunehmende Verbreitung intelligenter Etikettierungstechnologien in der Lebensmittel- und Getränkeindustrie, der Körperpflegebranche und der Pharmaindustrie.

- Unternehmen in der Region nutzen zunehmend hochauflösende Tintenstrahl- und Elektrofotografiesysteme, um die Produktdifferenzierung zu verbessern, die Rückverfolgbarkeit zu optimieren und regulatorische Standards einzuhalten.

- Die weitverbreitete Integration des Digitaldrucks in das Lieferkettenmanagement und E-Commerce-Plattformen fördert zusätzlich das Marktwachstum und die betriebliche Effizienz.

Einblick in den US-Markt für digitale Verpackungsetiketten

Der US-amerikanische Markt für digitale Verpackungsetiketten wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die rasante Verbreitung von On-Demand-Druck, personalisierten Verpackungen und interaktiven Etikettenlösungen. Hersteller von Lebensmitteln, Getränken und Pharmazeutika setzen zunehmend auf digitale Etiketten, um gesetzliche Vorgaben zu erfüllen, Fälschungen vorzubeugen und die Kundenbindung zu stärken. Das Wachstum wird zudem durch eine fortschrittliche Druckinfrastruktur, hohe Investitionen in Automatisierung und den wachsenden Fokus auf nachhaltige Verpackungslösungen unterstützt.

Einblick in den europäischen Markt für digitale Verpackungsetiketten

Der europäische Markt für digitale Verpackungsetiketten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Kennzeichnungsvorschriften, Nachhaltigkeitsinitiativen und die steigende Nachfrage nach personalisierten Verpackungen und Kleinserien. Die zunehmende Urbanisierung und die Beliebtheit von Premium- und Limited-Edition-Produkten ermutigen Hersteller, digitale Etiketten zur Markendifferenzierung einzusetzen. Diese Entwicklung ist in der Lebensmittel- und Getränkeindustrie, der Körperpflegebranche und der Pharmabranche deutlich zu beobachten. Digitale Etiketten ermöglichen eine effiziente Produktion, Rückverfolgbarkeit und eine verbesserte Kundenbindung.

Einblick in den britischen Markt für digitale Verpackungsetiketten

Der britische Markt für digitale Verpackungsetiketten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der steigende Trend zu E-Commerce-Verpackungen, das wachsende Bewusstsein für Nachhaltigkeit und die Nachfrage nach personalisierten Produkten. Einzelhändler und Hersteller setzen vermehrt auf digitale Etiketten, um die Rückverfolgbarkeit ihrer Lieferkette und die Markenpräsenz zu verbessern. Die leistungsfähige Infrastruktur Großbritanniens im Bereich Drucktechnologie sowie die hohe Verbrauchernachfrage nach interaktiven Verpackungen und limitierten Editionen dürften das Marktwachstum zusätzlich beschleunigen.

Einblick in den deutschen Markt für digitale Verpackungsetiketten

Der deutsche Markt für digitale Verpackungsetiketten wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Lebensmittelsicherheitsvorschriften, die Nachfrage nach hochwertigen Drucken und Nachhaltigkeitsinitiativen. Hersteller setzen digitale Etikettierungstechnologien ein, um ihre Produkte besser zu differenzieren, EU-Etikettierungsstandards zu erfüllen und die betriebliche Effizienz zu steigern. Eine moderne Druckinfrastruktur und der Fokus auf innovative Verpackungslösungen fördern die Marktexpansion in verschiedenen Anwendungsbereichen zusätzlich.

Einblick in den Markt für digitale Verpackungsetiketten im asiatisch-pazifischen Raum

Der Markt für digitale Verpackungsetiketten im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, die steigende Nachfrage nach verpackten Konsumgütern und die zunehmende Verbreitung neuer Technologien in Ländern wie China, Japan und Indien. Die Region erlebt ein starkes Wachstum im Bereich des Etikettendrucks für Kleinserien und On-Demand-Produktion, unterstützt durch das wachsende Bewusstsein der Verbraucher für Produktauthentizität, Rückverfolgbarkeit und Personalisierung. Darüber hinaus fördern staatliche Initiativen zur Digitalisierung in der Fertigung und Verpackung die Einführung digitaler Etikettierungslösungen.

Einblick in den japanischen Markt für digitale Verpackungsetiketten

Der japanische Markt für digitale Verpackungsetiketten wird aufgrund der hohen Technologieakzeptanz, der Nachfrage nach Präzisionsdruck und des Fokus auf hochwertige und personalisierte Verpackungen voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber des Marktes sind Hersteller von Lebensmitteln und Getränken, Pharmazeutika und Kosmetika, die digitale Etiketten zur Rückverfolgbarkeit, zur Einhaltung gesetzlicher Vorschriften und für interaktives Branding einsetzen. Die Integration digitaler Etiketten in intelligente Verpackungen und IoT-fähige Geräte fördert das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für digitale Verpackungsetiketten

Der chinesische Markt für digitale Verpackungsetiketten wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die große Produktionsbasis des Landes, die rasante Urbanisierung und die steigende Nachfrage der Verbraucher nach personalisierten und sicheren Verpackungen zurückzuführen. Die Nutzung digitaler Etikettierung nimmt in der Lebensmittel- und Getränkeindustrie, der Körperpflegebranche und der Pharmaindustrie für Kleinserien, zur Einhaltung gesetzlicher Vorschriften und zur Bekämpfung von Produktfälschungen zu. Die starke Präsenz inländischer Anbieter von Drucktechnologien und die zunehmende Verbreitung des E-Commerce sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil digitaler Verpackungsetiketten

Die Branche für digitale Verpackungsetiketten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Mondi (Österreich)

• Graphic Packaging International, LLC (USA)

• Sonoco Products Company (USA)

• Weber Packaging Solutions (Großbritannien)

• Xerox Corporation (USA)

• Amcor plc (Australien)

• Xeikon (Belgien)

• Reel Appeal (USA)

• Constantia Flexibles (Österreich)

• HP Development Company, LP (USA)

• XYMOPrint (Großbritannien)

• Quad/Graphics, Inc. (USA)

• Belmont Packaging Limited (Großbritannien)

• Traco Packaging (USA)

• Tetra Pak (Schweden)

• Eastman Kodak Company (USA)

• BLUE LABEL PACKAGING COMPANY (USA)

• Coveris (Österreich)

• AB Graphic International Ltd. (Großbritannien)

• DuPont (USA)

Neueste Entwicklungen auf dem globalen Markt für digitale Verpackungsetiketten

- Im Oktober 2023 eröffnete DS Smith plc ihr Forschungs-, Entwicklungs- und Innovationszentrum „R8“ in Großbritannien. Die Einrichtung konzentriert sich auf die Beschleunigung der Entwicklung von Verpackungslösungen durch die Zusammenarbeit mit Kunden und Partnern und fördert Innovation, Nachhaltigkeit und eine schnellere Markteinführung fortschrittlicher Fulfillment-Lösungen in ganz Europa.

- Im Oktober 2023 erweiterte die Smurfit Kappa Group ihre Design2Market Factory europaweit und replizierte ihre innovative Test- und Anpassungseinrichtung in Deutschland, Italien, Polen und Großbritannien. Diese Initiative ermöglicht es Kunden, Verpackungslösungen im kleinen Maßstab zu testen, wodurch die Markteinführungszeit verkürzt und die Erfolgsquote von Produkteinführungen erhöht wird.

- Im Juli 2023 erwarb CCL Industries Inc. Creaprint SL, einen Spezialisten für die Herstellung von In-Mould-Etiketten (IML) mit Sitz in Alicante, Spanien. Durch diese Akquisition erweitert CCL seine Produktionspräsenz in Europa und ermöglicht so höhere Produktionskapazitäten und innovative Etikettenlösungen für lokale und internationale Kunden.

- Im März 2023 investierte die Smurfit Kappa Group 6,91 Millionen US-Dollar in einen Gopfert HBL 2,1m Farbdrucker in Großbritannien. Die Investition verbessert die Druckqualität, die Materialhandhabung und die Produktionseffizienz, unterstützt fortschrittliche Verpackungslösungen und erhöht die Kapazität für Premiumkunden in Europa.

- Im August 2022 eröffnete Amcor plc ihr neuestes Innovationszentrum in Jiangyin, China. Das Zentrum konzentriert sich auf nachhaltige Verpackungstechnologien und fortschrittliche Materialwissenschaft und fördert Innovation und Wachstum im asiatisch-pazifischen Verpackungsmarkt, während es gleichzeitig umweltfreundliche Lösungen unterstützt.

- Im September 2022 erweiterte die WestRock Company ihre Kapazitäten im Wellpappendruck durch die Installation einer HP PageWide T1190 Druckmaschine. Diese neue Maschine ermöglicht Hochgeschwindigkeits- und Qualitätsdruck, unterstützt kundenspezifische Verpackungslösungen und steigert die betriebliche Effizienz. Dadurch wird die Wettbewerbsposition des Unternehmens auf dem nordamerikanischen und globalen Markt gestärkt.

- Im Mai 2021 stellte CCL Industries in Montreal, Kanada, die weltweit erste HP Indigo 35K Digitaldruckmaschine vor. Die Maschine unterstützt hochauflösenden Druck, Sicherheitsfarben und variablen Datendruck und optimiert so den mehrschichtigen Markenschutz und die Entwicklung individueller Verpackungslösungen für die Bereiche Gesundheit, Körperpflege und Faltschachteln.

- Im Januar 2021 installierte DS Smith plc in ihrem Werk in Lissabon, Portugal, einen digitalen Drucker vom Typ EFI Nozomi C18000 Plus. Dieses System ermöglicht vollständig individualisierte, hochauflösende Verpackungen mit fotorealistischem Druck, kürzere Lieferzeiten und ein erweitertes Serviceangebot für Kunden in Portugal und Spanien und verbessert so die Marktreaktionsfähigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.