Global Digital Shipyard Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.39 Billion

USD

5.64 Billion

2024

2032

USD

1.39 Billion

USD

5.64 Billion

2024

2032

| 2025 –2032 | |

| USD 1.39 Billion | |

| USD 5.64 Billion | |

| % | |

|

Globaler Markt für digitale Werften, nach Werfttyp (kommerzielle Werften und Militärwerften), Technologie (Augmented und Virtual Reality (AR und VR), Digitaler Zwilling und Simulation, Additive Fertigung, Künstliche Intelligenz und Big Data Analytics, Robotic Process Automation, Industrielles Internet der Dinge (IIoT), Cybersicherheit, Blockchain, Cloud Computing und Stammdatenverwaltung), Kapazität (kleine Werften, mittlere Werften und große Werften), Prozess (Forschung und Entwicklung, Design und Engineering, Fertigung und Planung, Wartung und Support, Schulung und Simulation), Digitalisierungsgrad (vollständig digitale Werft, halbdigitale Werft und teilweise digitale Werft) und Endnutzung (Implementierung, Upgrades und Services) – Branchentrends und Prognose bis 2032.

Marktgröße für digitale Werften

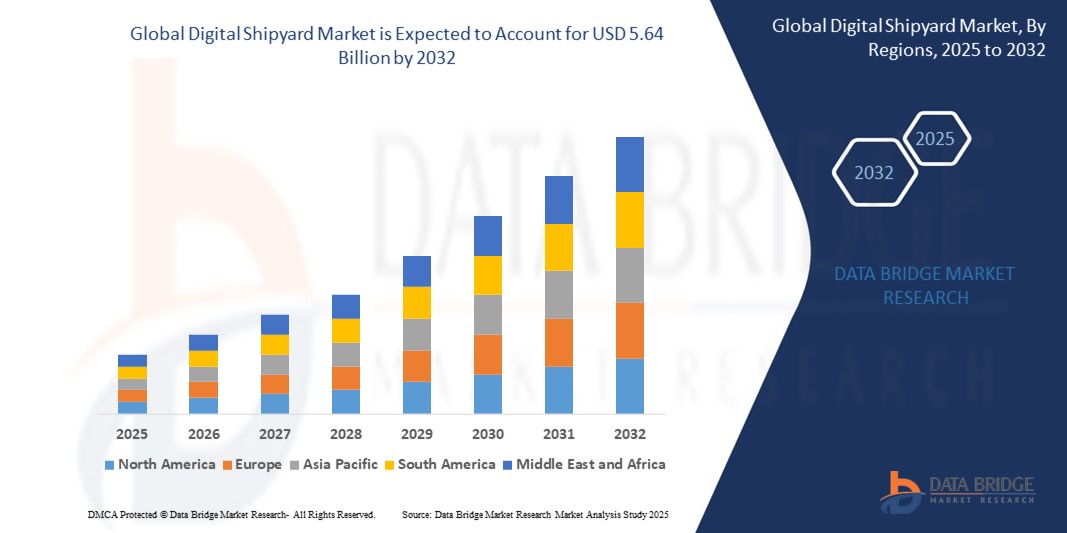

- Der globale Markt für digitale Werften wurde im Jahr 2024 auf 1,39 Milliarden US-Dollar geschätzt und soll bis 2032 5,64 Milliarden US-Dollar erreichen , bei einer CAGR von 19,10 % im Prognosezeitraum.

- Das Marktwachstum wird durch die zunehmende Einführung fortschrittlicher digitaler Technologien wie digitaler Zwillinge, KI und IIoT im Schiffbau vorangetrieben, die die Effizienz steigern, Kosten senken und die Betriebsgenauigkeit verbessern.

- Die steigende Nachfrage nach Automatisierung, Echtzeit-Datenanalyse und nachhaltigen Schiffbaupraktiken positioniert digitale Werften als kritische Komponente der modernen maritimen Industrie und beschleunigt die Marktexpansion

Digitale Werftmarktanalyse

- Digitale Werften nutzen fortschrittliche Technologien, um Schiffsdesign, -bau, -wartung und -betrieb zu optimieren und so eine höhere Produktivität, Kosteneffizienz und die Integration in intelligente maritime Ökosysteme zu ermöglichen.

- Der Nachfrageschub wird durch den wachsenden Bedarf an effizienten Schiffbauprozessen, den zunehmenden Welthandel und steigende Verteidigungsbudgets für modernisierte Marineflotten angeheizt.

- Der asiatisch-pazifische Raum dominierte den Markt für digitale Werften mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die Präsenz großer Schiffbaunationen wie China, Südkorea und Japan, hohe Investitionen in die maritime Infrastruktur und die schnelle Einführung digitaler Technologien zurückzuführen ist.

- Europa wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch steigende Investitionen in intelligente Schiffbautechnologien, strenge Umweltvorschriften und einen Fokus auf nachhaltige maritime Lösungen.

- Das Segment der kommerziellen Werften dominierte im Jahr 2024 mit 51,6 % den größten Marktanteil, getrieben durch die steigende Nachfrage nach neuen Schiffen und Reparaturen aufgrund des wachsenden globalen Seehandels und Tourismus.

Berichtsumfang und Marktsegmentierung für digitale Werften

|

Eigenschaften |

Wichtige Markteinblicke für die digitale Werft |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für digitale Werften

„Zunehmende Integration von KI und Big Data Analytics“

- Der globale Markt für digitale Werften erlebt einen deutlichen Trend zur Integration von künstlicher Intelligenz (KI) und Big Data-Analysen

- Diese Technologien ermöglichen eine fortschrittliche Datenverarbeitung und bieten tiefere Einblicke in Werftabläufe, Schiffsleistung und Anforderungen an die vorausschauende Wartung.

- KI-gestützte digitale Werftlösungen ermöglichen eine proaktive Problemlösung und erkennen potenzielle Probleme, bevor sie zu kostspieligen Verzögerungen oder Geräteausfällen führen.

- Beispielsweise entwickeln Unternehmen KI-gesteuerte Plattformen, die Echtzeitdaten analysieren, um Schiffbauprozesse zu optimieren, das Ressourcenmanagement zu verbessern und die Einhaltung der maritimen Vorschriften sicherzustellen.

- Dieser Trend steigert den Wertbeitrag digitaler Werftsysteme und macht sie sowohl für kommerzielle als auch für militärische Werftbetreiber zunehmend attraktiv.

- KI-Algorithmen können umfangreiche Datensätze analysieren, darunter Produktionseffizienz, Geräteleistung und Lieferkettenlogistik, um Abläufe zu optimieren und Abfall zu reduzieren

Marktdynamik digitaler Werften

Treiber

„Steigende Nachfrage nach fortschrittlichen Schiffbautechnologien und Nachhaltigkeit“

- Die steigende Nachfrage nach fortschrittlichen Schiffbautechnologien wie digitalen Zwillingen, IoT und Automatisierung ist ein wichtiger Treiber für den globalen Markt für digitale Werften

- Digitale Werftsysteme steigern die Betriebseffizienz durch Funktionen wie Echtzeitüberwachung, virtuelles Prototyping und vorausschauende Wartung

- Regierungsinitiativen, insbesondere in Regionen wie Europa mit strengen Umweltvorschriften, treiben die Einführung digitaler Werften voran, um umweltfreundliche Schiffsdesigns und umweltfreundliche Fertigungsverfahren zu unterstützen.

- Die Verbreitung des industriellen Internets der Dinge (IIoT) und Fortschritte im Cloud-Computing ermöglichen die Ausweitung digitaler Werftanwendungen und ermöglichen eine schnellere Datenverarbeitung und eine nahtlose Zusammenarbeit zwischen den Beteiligten.

- Schiffsbauer integrieren zunehmend werkseitig eingebaute digitale Lösungen als Standard- oder optionale Funktionen, um den Branchenanforderungen hinsichtlich Effizienz, Nachhaltigkeit und Einhaltung gesetzlicher Vorschriften gerecht zu werden.

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Bedenken hinsichtlich der Cybersicherheit“

- Die erheblichen Anfangsinvestitionen für Hardware, Software und die Integration digitaler Werftsysteme können insbesondere für kleine und mittlere Werften in Schwellenländern eine erhebliche Hürde darstellen.

- Die Nachrüstung bestehender Werften mit fortschrittlichen digitalen Technologien wie digitalen Zwillingen oder robotergestützter Prozessautomatisierung kann komplex und kostspielig sein

- Cybersicherheit und Datenschutz stellen eine große Herausforderung dar, da digitale Werftsysteme sensible Betriebs- und Schiffsdaten erfassen und übertragen, was das Risiko von Verstößen oder Missbrauch erhöht.

- Die fragmentierte Regulierungslandschaft der einzelnen Länder hinsichtlich Datensicherheit, -speicherung und -nutzung erschwert die Einhaltung der Vorschriften für globale Werftbetreiber und Technologieanbieter.

- Diese Faktoren können die Einführung behindern, insbesondere in Regionen mit hoher Kostensensibilität oder in denen das Bewusstsein für Cybersicherheitsrisiken erhöht ist.

Marktumfang der digitalen Werft

Der Markt ist nach Werfttyp, Technologie, Kapazität, Prozess, Digitalisierungsgrad und Endnutzung segmentiert.

- Nach Werfttyp

Der globale Markt für digitale Werften ist nach Werfttyp in kommerzielle und militärische Werften unterteilt. Das Segment der kommerziellen Werften hatte im Jahr 2024 mit 51,6 % den größten Marktanteil, getrieben durch die steigende Nachfrage nach neuen Schiffen und Reparaturen aufgrund des wachsenden globalen Seehandels und Tourismus. Der Einsatz digitaler Technologien wie KI, IoT und digitaler Zwillinge steigert die Effizienz im kommerziellen Schiffbau und stärkt die Dominanz dieses Segments weiter.

Für den Bereich der Militärwerften wird zwischen 2025 und 2032 ein starkes Wachstum erwartet, das durch steigende Verteidigungsbudgets, geopolitische Spannungen und den Bedarf an modernen Marineschiffen, die mit Spitzentechnologien zur Modernisierung ausgestattet sind, vorangetrieben wird.

- Nach Technologie

Der globale Markt für digitale Werften ist technologisch in die Bereiche Augmented und Virtual Reality (AR und VR), Digital Twin und Simulation, Additive Fertigung, Künstliche Intelligenz und Big Data Analytics, Robotic Process Automation, Industrial Internet of Things (IIoT), Cybersicherheit, Blockchain, Cloud Computing und Stammdatenmanagement unterteilt. Das Segment Künstliche Intelligenz und Big Data Analytics dominierte mit einem Marktanteil von 24,2 % im Jahr 2024, da diese Technologien es Werften ermöglichen, ihre Betriebsabläufe zu optimieren, die vorausschauende Wartung zu verbessern und das Ressourcenmanagement zu optimieren.

Das Segment der digitalen Zwillinge und Simulationen wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 20,4 % am schnellsten wachsen. Dies ist auf die Fähigkeit zurückzuführen, virtuelle Replikate für präzise Planung, Fehlerreduzierung und Leistungsüberwachung in Echtzeit zu erstellen.

- Nach Kapazität

Der globale Markt für digitale Werften ist nach Kapazität in kleine, mittlere und große Werften unterteilt. Das Segment der mittleren Werften hatte im Jahr 2024 mit rund 40 % den größten Marktanteil, da sie die Nachfrage nach maßgeschneiderten Schiffen in Branchen wie der Offshore-Unterstützung und dem Küstentransport bedienen und dabei digitale Tools für effizientes Design und Bau nutzen.

Das Segment der großen Werften dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 22,4 % das schnellste Wachstum verzeichnen. Dies ist auf die Fähigkeit dieser Werften zurückzuführen, komplexe, hochwertige Projekte wie Kreuzfahrtschiffe und Mega-Containerschiffe abzuwickeln, unterstützt durch fortschrittliche Technologien wie KI, IoT und Robotik.

- Nach Prozess

Der globale Markt für digitale Werften ist prozessbezogen in Forschung und Entwicklung, Design und Engineering, Fertigung und Planung, Wartung und Support sowie Schulung und Simulation unterteilt. Das Segment Fertigung und Planung hatte im Jahr 2024 mit rund 35 % den größten Marktanteil. Dieser Anteil wird durch die Einführung fortschrittlicher Fertigungstechnologien, Automatisierung und PLM-Lösungen (Product Lifecycle Management) vorangetrieben, die die Produktion rationalisieren und Kosten senken.

Das Segment Forschung und Entwicklung dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da es Innovationen durch Technologien wie KI, digitale Zwillinge und AR/VR vorantreibt und es den Werften ermöglicht, den sich entwickelnden Branchenanforderungen und Nachhaltigkeitszielen gerecht zu werden.

- Nach Digitalisierungsgrad

Der globale Markt für digitale Werften wird nach dem Digitalisierungsgrad in volldigitale, halbdigitale und teilweise digitale Werften unterteilt. Das Segment der halbdigitalen Werften hatte im Jahr 2024 mit rund 45 % den größten Marktanteil. Es bietet einen ausgewogenen Ansatz, der traditionellen Schiffbau mit modernen digitalen Technologien verbindet und ihn so kostengünstig und für viele Werften zugänglich macht.

Das Segment der vollständig digitalen Werften wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,3 % am schnellsten wachsen. Grund hierfür ist die zunehmende Einführung von IIoT, AR und digitalen Zwillingen für eine durchgängige digitale Transformation im Schiffbau.

- Nach Endverwendung

Der globale Markt für digitale Werften ist nach Endnutzung in Implementierung, Upgrades und Dienstleistungen unterteilt. Das Implementierungssegment dominierte mit einem Marktanteil von rund 50 % im Jahr 2024, da es den erstmaligen Einsatz digitaler Technologien wie KI, IoT und Automatisierung umfasst, die für die Transformation traditioneller Schiffbauprozesse von entscheidender Bedeutung sind.

Das Dienstleistungssegment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach spezialisierten Beratungsleistungen, die digitale Lösungen an die betrieblichen Anforderungen der Werften anpassen und so Effizienz und Nachhaltigkeit gewährleisten.

Regionale Analyse des digitalen Werftmarktes

- Der asiatisch-pazifische Raum dominierte den Markt für digitale Werften mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die Präsenz großer Schiffbaunationen wie China, Südkorea und Japan, hohe Investitionen in die maritime Infrastruktur und die schnelle Einführung digitaler Technologien zurückzuführen ist.

- Der Markt wird durch die Einführung fortschrittlicher Technologien wie künstliche Intelligenz (KI), digitale Zwillinge und das industrielle Internet der Dinge (IIoT) vorangetrieben, die die Betriebseffizienz steigern und die Kosten senken.

- Das Wachstum wird zusätzlich durch den steigenden Seehandel, das zunehmende Umweltbewusstsein im Hinblick auf nachhaltigen Schiffbau und die Integration digitaler Lösungen sowohl in kommerziellen als auch in militärischen Werften unterstützt.

Einblicke in den japanischen digitalen Werftmarkt

Japans Markt für digitale Werften wird voraussichtlich deutlich wachsen, angetrieben durch die starke Nachfrage nach hochwertigen, technologisch fortschrittlichen Lösungen wie digitalen Zwillingen und Automatisierung. Die Präsenz großer Schiffbauunternehmen und die Integration digitaler Technologien in OEM-Schiffe beschleunigen die Marktdurchdringung. Das wachsende Interesse an Aftermarket-Upgrades und der Fokus auf Sicherheit und Effizienz tragen zusätzlich zur Marktexpansion bei.

Einblicke in den chinesischen Markt für digitale Werften

China hält den größten Anteil am Markt für digitale Werften im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, die steigende Zahl an Schiffseignern und die starke Nachfrage nach fortschrittlichen Technologien wie KI, IoT und Blockchain zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf intelligente maritime Lösungen treiben die Einführung digitaler Werfttechnologien voran. Robuste inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit und das Wachstum.

Einblicke in den digitalen Werftmarkt in den USA

Der US-Markt für digitale Werften wird voraussichtlich deutlich wachsen, angetrieben durch erhebliche Investitionen in digitale Infrastruktur und fortschrittliche Technologien wie KI, digitale Zwillinge und Robotik. Die starke Nachfrage aus dem Verteidigungssektor, insbesondere nach der Modernisierung von Marineschiffen, und die zunehmende Akzeptanz in kommerziellen Werften treiben das Marktwachstum voran. Der Trend zu Automatisierung und Echtzeit-Datenanalyse sowie die staatliche Unterstützung von Cybersicherheit und Nachhaltigkeit beschleunigen das Wachstum zusätzlich.

Einblicke in den europäischen digitalen Werftmarkt

Der europäische Markt für digitale Werften wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch Investitionen in die Modernisierung der Werftinfrastruktur und den Fokus auf nachhaltige Schiffbaupraktiken. Länder wie Deutschland und Frankreich sind führend bei der Einführung von Technologien wie digitalen Zwillingen, Automatisierung und IoT, um die Effizienz zu steigern und Umweltvorschriften einzuhalten. Der Schwerpunkt auf Sicherheit, Energieeffizienz und fortschrittlichen Fertigungstechniken unterstützt das Wachstum sowohl im Schiffsneubau als auch bei Umrüstungsprojekten.

Einblicke in den britischen digitalen Werftmarkt

Der britische Markt für digitale Werften wird voraussichtlich deutlich wachsen. Dies ist auf die steigende Nachfrage nach fortschrittlichen Technologien zurückzuführen, die die Betriebseffizienz und Nachhaltigkeit im Schiffbau verbessern. Die Nutzung von AR/VR, digitalen Zwillingen und robotergestützter Prozessautomatisierung (RPA) nimmt zu, insbesondere in kommerziellen und militärischen Werften. Die Weiterentwicklung der maritimen Vorschriften und der Fokus auf die Reduzierung des CO2-Fußabdrucks fördern die Integration umweltfreundlicher digitaler Lösungen.

Markteinblicke für digitale Werften in Deutschland

In Deutschland wird ein rasantes Wachstum des digitalen Werftmarktes erwartet, was auf die fortschrittliche Schiffbauindustrie und die hohe Nachfrage der Verbraucher nach innovativen Technologien zurückzuführen ist. Deutsche Werften setzen vorrangig auf Lösungen wie digitale Zwillinge und Simulationssoftware, um das Design zu optimieren, Abfall zu reduzieren und die Energieeffizienz zu steigern. Die Integration dieser Technologien in den Premium-Schiffsbau und Aftermarket-Services unterstützt ein nachhaltiges Marktwachstum und steht im Einklang mit Nachhaltigkeitszielen.

Marktanteil digitaler Werften

Die digitale Werftbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens (Deutschland)

- Dassault Systèmes (Frankreich)

- AVEVA Group PLC (Großbritannien)

- Accenture (Irland)

- SAP (Deutschland)

- BAE Systems (Großbritannien)

- Hexagon (Schweden)

- Altair Engineering, Inc. (USA)

- Wärtsilä (Finnland)

- Inmarsat Global Limited (Großbritannien)

- IFS (Schweden)

- Pemamek (Finnland)

- Aras (USA)

- Kreyon Systems (Indien)

- SSi People (USA)

- KUKA AG (Deutschland)

- iBASE-t (USA)

- PROSTEP AG (Deutschland)

- KRANENDONK (Niederlande)

- Damen Shipyards (Niederlande)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für digitale Werften?

- Im April 2025 revolutionierte Alphabets Digital Labs, ein indisches Startup, den Schiffbau mit der Entwicklung einer auf die maritime Infrastruktur zugeschnittenen Digital-Twin-Technologie. Die proprietären „3D Engineering Twins“ nutzen hochpräzise Simulationen und virtuelle Modellierung, um Konstruktionsfehler frühzeitig im Entwicklungszyklus zu erkennen und zu korrigieren. Dieser Ansatz ermöglicht erhebliche Kosten- und Zeiteinsparungen durch optimierte Konstruktionsabläufe und reduzierte Nacharbeiten. Die Technologie unterstützt die Echtzeit-Zusammenarbeit aller Beteiligten und ist Teil der umfassenden Transformation zu Shipyard 4.0, indem sie digitale Intelligenz in Schiffsdesign, -montage und -lebenszyklusmanagement integriert.

- Im Juni 2024 ging Seatrium Limited eine Partnerschaft mit M1, Singapurs erstem digitalen Netzbetreiber, ein, um die digitale Transformation seiner Werften mithilfe von 5G-Konnektivität zu beschleunigen. Die durch eine Absichtserklärung formalisierte Zusammenarbeit zielt auf die Einrichtung von „Smart Yards“ mit ultraschnellen Netzwerken ab, die Echtzeitanwendungen wie KI-gestützte Analysen, digitale Zwillingssimulationen und IoT-gestützte Überwachung unterstützen. Aufbauend auf einem Pilotprojekt im Jahr 2022 wird die Initiative den Fernbetrieb verbessern, die Effizienz der Belegschaft steigern und möglicherweise auf Cybersicherheits- und Überwachungslösungen ausgeweitet. Dies ist ein entscheidender Schritt in Seatriums Strategie zur Modernisierung der maritimen Infrastruktur

- Im November 2023 erreichten ABS und Seatrium Limited einen wichtigen Meilenstein in der Offshore-Anlagenüberwachung: Sie verliehen der ADMARINE 686, der weltweit ersten selbsthebenden Bohreinheit (SEDU), die ABS SMART (SHM)-Zertifizierung. Die Auszeichnung würdigt die Fähigkeit der Einheit, wichtige Strukturelemente mithilfe eines physikbasierten digitalen Zwillings zu überwachen und zu analysieren, der in Zusammenarbeit mit TCOMS entwickelt wurde. Das System basiert auf einer industriellen IoT-Plattform und liefert Echtzeitdaten von der Bohrinsel bis ans Ufer. Dies ermöglicht prädiktive Diagnosen und erhöhte Sicherheit. Dieser Durchbruch setzt einen neuen Maßstab für intelligente Technologien im maritimen Betrieb.

- Im Juni 2021 startete Drydocks World, ein führender Anbieter von Marine- und Offshore-Dienstleistungen mit Sitz in Dubai, eine umfassende Initiative zur digitalen Transformation auf Basis der IFS Cloud-Plattform. Ziel des Projekts ist die Modernisierung zentraler Systeme für Asset Management und Enterprise Resource Planning, die Optimierung von Abläufen und die Verbesserung des Kundenservice. Durch die Konsolidierung bestehender Technologien und die Integration neuer Tools wie RFID, Augmented Reality und Robotik schafft Drydocks World die Grundlage für eine vollständig digitale Werft. Die Transformation verbessert Transparenz, Automatisierung und Echtzeit-Datennutzung – stärkt die Mitarbeiterkompetenz und optimiert die Entscheidungsfindung im gesamten Unternehmen.

- Im Februar 2021 ging die Damen Shipyards Group eine strategische Allianz mit Sea Machines Robotics ein, um die Integration von Kollisionsvermeidungsfunktionen an Bord von Damen-Schiffen zu erforschen. Die Partnerschaft unterstützt Damens langfristige Strategie mit Fokus auf Digitalisierung, Nachhaltigkeit und operativer Exzellenz. Im Rahmen seines Smart Ship Forschungs- und Entwicklungsprogramms begann Damen mit der Erprobung des autonomen Kommando- und Fernsteuerungssystems SM300 von Sea Machines, das KI-gesteuerte Sensoren und COLREG-basierte Algorithmen nutzt, um die Navigationssicherheit zu erhöhen. Die Zusammenarbeit ermöglicht zudem die Modellierung digitaler Zwillinge und die Fernüberwachung und ebnet so den Weg für mehr Autonomie und einen intelligenteren Schiffsbetrieb.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.