Global Digital Wound Care Market

Marktgröße in Milliarden USD

CAGR :

%

USD

235.22 Million

USD

472.43 Million

2024

2032

USD

235.22 Million

USD

472.43 Million

2024

2032

| 2025 –2032 | |

| USD 235.22 Million | |

| USD 472.43 Million | |

| % | |

Globale Marktsegmentierung für digitale Wundversorgung nach Produkttyp (Geräte, Software), Wundtyp (chronische Wunden, akute Wunden), Anwendung (Wundbeurteilung, Behandlungsüberwachung, Dokumentation und Analyse), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflegeeinrichtungen, Langzeitpflegeeinrichtungen) – Branchentrends und Prognose bis 2032

Marktanalyse für digitale Wundversorgung

Die steigende Zahl chronischer Wunden und Fortschritte bei digitalen Gesundheitstechnologien treiben das globale Wachstum des Marktes für digitale Wundversorgung voran. Laut der Weltgesundheitsorganisation (WHO) leiden weltweit über 422 Millionen Menschen an Diabetes, einer der Hauptursachen für diabetische Fußgeschwüre. Etwa 15 bis 25 % der Diabetiker leiden im Laufe ihres Lebens an Fußgeschwüren. Darüber hinaus erkranken allein in den USA jährlich schätzungsweise 2,5 Millionen Patienten an Druckgeschwüren, was zu einer erhöhten Nachfrage nach fortschrittlichen Wundversorgungslösungen führt. Die wachsende ältere Bevölkerung, die anfälliger für chronische und akute Wunden ist, verstärkt den Bedarf an innovativen Wundüberwachungstechnologien noch weiter. Digitale Wundversorgungssysteme ermöglichen eine präzise Wundbeurteilung, verbessern die Heilungsergebnisse und reduzieren Krankenhauswiederaufnahmen, was sie zu einem unverzichtbaren Instrument in modernen Gesundheitseinrichtungen macht.

Marktgröße für digitale Wundversorgung

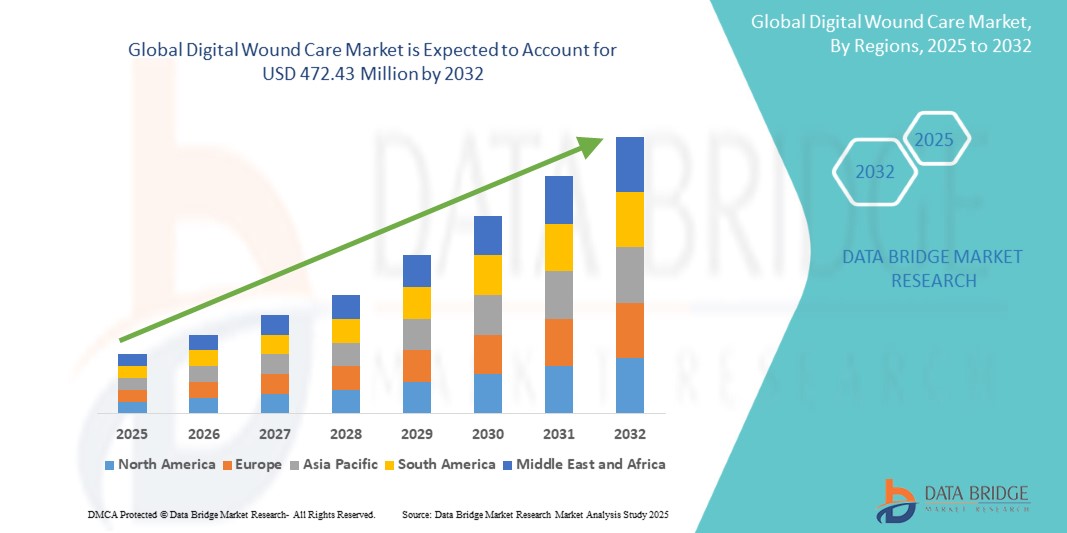

Der globale Markt für digitale Wundversorgung wurde im Jahr 2024 auf 235,22 Millionen US-Dollar geschätzt und soll bis 2032 472,43 Millionen US-Dollar erreichen, mit einer CAGR von 9,10 % im Prognosezeitraum von 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Globale Markttrends für digitale Wundversorgung

„Umstellung auf personalisierte Wundversorgung“

Ein wichtiger Trend ist die personalisierte Wundversorgung, bei der Behandlungspläne auf die individuellen Bedürfnisse jedes Patienten zugeschnitten werden. Dieser Ansatz nutzt fortschrittliche Datenanalysen, tragbare Sensoren und digitale Überwachungstools, um Echtzeitinformationen zu Wundeigenschaften, Heilungsverlauf und patientenspezifischen Faktoren wie Alter, Komorbiditäten und Lebensstil zu sammeln. Durch die Integration dieser Daten können Gesundheitsdienstleister Behandlungspläne optimieren, geeignete Therapien auswählen und Heilungsergebnisse genauer vorhersagen. Dieser Trend trägt dazu bei, klinische Ergebnisse zu verbessern, Komplikationen zu minimieren und die Patientenzufriedenheit zu erhöhen, indem Behandlungsstrategien enger an individuelle Heilungsprozesse angepasst werden.

Berichtsumfang und globale Marktsegmentierung für digitale Wundversorgung

|

Eigenschaften |

Wichtige Markteinblicke in die globale digitale Wundversorgung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika, Brasilien, Argentinien, Restliches Südamerika |

|

Wichtige Marktteilnehmer |

3M (USA), Smith+Nephew (Großbritannien), Integra LifeSciences Holdings Corporation (USA), Mölnlycke Health Care AB (Schweden), ConvaTec Group plc (Großbritannien), Coloplast A/S (Dänemark), Medtronic (Irland), Johnson & Johnson Services, Inc. (USA), WoundZoom Inc. (USA), WoundMatrix, Inc. (USA), Healthy.io Ltd (Israel), Swift Medical Inc. (Kanada), eKare, Inc. (USA), Net Health Systems, Inc. (USA), Entec Health Ltd. (Großbritannien), MolecuLight Inc. (Kanada) und ARANZ Medical Limited (Neuseeland) unter anderem. |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Marktdefinition der digitalen Wundversorgung

Unter digitaler Wundversorgung versteht man den Einsatz moderner digitaler Technologien wie Bildgebungsgeräten, Softwareplattformen und Datenanalysen zur Beurteilung, Überwachung und Behandlung von Wunden. Dabei werden detaillierte Wundbilder aufgenommen, Wundmaße gemessen, der Heilungsverlauf verfolgt und Patientendaten für personalisierte Behandlungspläne integriert. Dieser Ansatz verbessert die klinische Entscheidungsfindung, verbessert die Behandlungsergebnisse und verringert das Risiko von Komplikationen, indem er dem Gesundheitsdienstleister Echtzeiteinblicke und genaue Dokumentationen liefert.

Marktdynamik für digitale Wundversorgung

Treiber

- Steigende Prävalenz chronischer Wunden

Die steigende Prävalenz chronischer Wunden ist ein wichtiger Treiber für den globalen Markt für digitale Wundversorgung. Chronische Erkrankungen wie Diabetes, Dekubitus und venöse Beingeschwüre treten aufgrund der alternden Bevölkerung und lebensstilbedingter Risikofaktoren immer häufiger auf. Insbesondere Diabetes ist ein großes Problem, da laut der International Diabetes Federation weltweit über 537 Millionen Erwachsene davon betroffen sind. Bis zu 25 % dieser Personen entwickeln im Laufe ihres Lebens wahrscheinlich diabetische Fußgeschwüre, die eine kontinuierliche Überwachung und präzise Behandlung erfordern, um Komplikationen wie Infektionen oder Amputationen vorzubeugen. Ebenso sind Millionen von Menschen jährlich von Dekubitus betroffen, insbesondere bettlägerige oder ältere Menschen. Fortschrittliche digitale Wundversorgungslösungen, einschließlich Bildgebungs- und Messinstrumenten, bieten eine genaue Überwachung, ermöglichen rechtzeitige Eingriffe und entlasten die Gesundheitssysteme. Da die Prävalenz chronischer Wunden weiter zunimmt, wird die Einführung innovativer digitaler Technologien für die Verbesserung der Patientenergebnisse und der Pflegeeffizienz von entscheidender Bedeutung sein.

- Technologische Fortschritte bei Wundversorgungslösungen

Technologische Fortschritte bei Wundversorgungslösungen treiben das Wachstum des globalen Marktes für digitale Wundversorgung maßgeblich voran. Innovationen wie KI-gestützte Wundbeurteilungstools ermöglichen eine präzise Messung der Wundgröße und -tiefe, automatisieren die Analyse des Heilungsverlaufs und unterstützen die klinische Entscheidungsfindung mit prädiktiven Erkenntnissen. In ähnlicher Weise bieten 3D-Bildgebungssysteme eine verbesserte Visualisierung und genaue Wundkartierung und helfen medizinischem Fachpersonal, Behandlungsstrategien anzupassen. Die Integration elektronischer Krankenakten (EMR) rationalisiert das Datenmanagement weiter, indem sie einen nahtlosen Austausch von Wunddaten zwischen Gesundheitsteams ermöglicht und so eine koordinierte und effiziente Patientenversorgung gewährleistet. Diese Technologien verbessern auch die Dokumentation, erleichtern die Einhaltung von Gesundheitsvorschriften und erhöhen die Rechenschaftspflicht. Indem sie den Spielraum für menschliches Versagen reduzieren, verbessern sie die Ergebnisse und die Patientenzufriedenheit und optimieren gleichzeitig die Ressourcenzuweisung in Gesundheitseinrichtungen. Da die Nachfrage nach evidenzbasierter, effizienter und patientenzentrierter Wundbehandlung wächst, werden diese Fortschritte auch weiterhin von entscheidender Bedeutung für die Gestaltung der Zukunft der Wundversorgung sein.

Gelegenheiten

- Integration tragbarer und IoT-fähiger Geräte

Die Integration tragbarer und IoT-fähiger Geräte in die Wundversorgung bietet eine bedeutende Chance, das Patientenmanagement und die Behandlungsergebnisse zu verbessern. Diese Geräte ermöglichen eine kontinuierliche Überwachung von Wunden in Echtzeit und liefern medizinischem Fachpersonal aktuelle Daten zur Wundheilung, Feuchtigkeitsgehalt, Temperatur und anderen kritischen Faktoren. Durch die ständige Datenerfassung wird eine frühzeitige Erkennung von Komplikationen wie Infektionen oder verzögerter Heilung ermöglicht, wodurch ein rechtzeitiges Eingreifen möglich ist und schwerwiegende Folgen verhindert werden können. Darüber hinaus entsprechen tragbare Geräte dem wachsenden Trend der Telemedizin und der häuslichen Gesundheitsversorgung, wodurch die Notwendigkeit häufiger Krankenhausbesuche verringert und der Komfort für die Patienten verbessert wird. Durch die Fernüberwachung können Gesundheitsdienstleister auch personalisierte Pflegepläne erstellen und Behandlungen nach Bedarf anpassen, ohne dass die Patienten reisen müssen. Da die digitale Gesundheit immer weiter zunimmt, wird die Einführung von IoT-fähigen Geräten in der Wundversorgung die Gesamteffizienz steigern, die Gesundheitskosten senken und die Patientenergebnisse verbessern, was sie zu einer wichtigen Chance auf dem Markt macht.

- Wachsende, alternde Bevölkerung

Die alternde Weltbevölkerung bietet eine große Chance für den Markt der digitalen Wundversorgung. Mit zunehmendem Alter werden Menschen anfälliger für chronische Erkrankungen wie Diabetes und Gefäßkrankheiten und sind in ihrer Mobilität eingeschränkt, was das Risiko chronischer Wunden wie Druckgeschwüre, diabetische Fußgeschwüre und venöse Beingeschwüre erhöht. Diese Wunden erfordern eine kontinuierliche Überwachung und spezielle Pflege, um Komplikationen zu vermeiden. Digitale Wundversorgungslösungen wie Fernüberwachungstools, tragbare Geräte und Telemedizin bieten eine Möglichkeit, die Bedürfnisse dieser Bevölkerungsgruppe effektiv zu erfüllen. Indem diese Technologien Wundbeurteilungen in Echtzeit ermöglichen, Komplikationen frühzeitig erkennen und personalisierte Pflegepläne erstellen, tragen sie dazu bei, die Behandlungsergebnisse der Patienten zu verbessern und Krankenhausbesuche zu reduzieren. Da die alternde Bevölkerung weiter wächst, insbesondere in entwickelten Regionen, wird die Nachfrage nach zugänglichen, kostengünstigen und effizienten Wundversorgungslösungen steigen. Dies bietet eine große Chance für digitale Wundversorgungstechnologien, den sich entwickelnden Gesundheitsbedürfnissen älterer Patienten gerecht zu werden.

Einschränkungen/Herausforderungen

- Hohe Kosten für digitale Wundversorgungslösungen

Die hohen Kosten digitaler Wundversorgungslösungen stellen eine erhebliche Einschränkung auf dem Weltmarkt dar. Fortschrittliche Technologien wie KI-gestützte Wundbeurteilungstools, 3D-Bildgebungssysteme und tragbare Geräte erfordern erhebliche Anfangsinvestitionen in Ausrüstung, Software und Infrastruktur. Zusätzlich zu den Anschaffungskosten müssen Gesundheitsdienstleister auch Geld für die Schulung des Personals zur effektiven Nutzung dieser Lösungen sowie für laufende Wartung und Aktualisierungen bereitstellen. Dies kann digitale Wundversorgungslösungen weniger zugänglich machen, insbesondere für kleinere Gesundheitseinrichtungen oder Anbieter in Entwicklungsregionen, in denen die Budgets begrenzt sind. Obwohl diese Lösungen die Patientenergebnisse verbessern, Krankenhauseinweisungen reduzieren und die langfristigen Gesundheitskosten senken können, hält die anfängliche finanzielle Barriere viele Gesundheitseinrichtungen davon ab, sie einzuführen. Infolgedessen bleiben die hohen Kosten eine zentrale Herausforderung für die flächendeckende Einführung digitaler Wundversorgungstechnologien und begrenzen ihr Wachstumspotenzial in bestimmten Märkten.

- Datenschutz- und Sicherheitsbedenken

Datenschutz- und Sicherheitsbedenken stellen eine große Herausforderung für den globalen Markt für digitale Wundversorgung dar. Da digitale Wundversorgungslösungen die Erfassung, Speicherung und Weitergabe sensibler Patientengesundheitsinformationen beinhalten, ist der Schutz dieser Daten von entscheidender Bedeutung. Es besteht ein inhärentes Risiko von Datenverletzungen, Cyberangriffen oder unbefugtem Zugriff, insbesondere da Gesundheitsdienstleister immer mehr vernetzte Geräte und Plattformen einsetzen. Die Einhaltung strenger Datenschutzbestimmungen wie der Datenschutz-Grundverordnung (DSGVO) in Europa und des Health Insurance Portability and Accountability Act (HIPAA) in den USA erhöht die Komplexität für Gesundheitsdienstleister und Technologieentwickler zusätzlich. Sie müssen robuste Sicherheitsmaßnahmen wie Verschlüsselung, sichere Cloud-Speicherung und Benutzerauthentifizierungsprotokolle implementieren. Ein mangelnder Schutz der Patientendaten kann zu Vertrauensverlust, rechtlichen Konsequenzen und Reputationsschäden sowohl für Gesundheitseinrichtungen als auch für Technologieanbieter führen. Da digitale Wundversorgungslösungen weiter wachsen, wird die Berücksichtigung dieser Sicherheitsbedenken für den Markterfolg von entscheidender Bedeutung sein.

Globaler Marktumfang für digitale Wundversorgung

Der Markt ist nach Produkttyp, Wundtyp, Anwendung und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkttyp

- Geräte

- Software

Wundtyp

- Chronische Wunden

- Akute Wunden

Anwendung

- Wundbeurteilung

- Behandlungsüberwachung

- Dokumentation und Analyse

Endbenutzer

- Krankenhäuser

- Spezialkliniken

- Einstellungen zur häuslichen Gesundheitspflege

- Langzeitpflegeeinrichtungen

Globale regionale Analyse des digitalen Wundversorgungsmarktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Wundtyp, Anwendung und Endbenutzer wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, übriges Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, übriger Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika.

Aufgrund seiner fortschrittlichen Gesundheitsinfrastruktur, der hohen Verbreitung digitaler Gesundheitstechnologien und der zunehmenden Häufigkeit chronischer Wunden, insbesondere unter der alternden Bevölkerung, wird Nordamerika den Markt voraussichtlich dominieren.

Der asiatisch-pazifische Raum dürfte aufgrund der steigenden Zahl chronischer Krankheiten, der Verbesserung der Gesundheitsinfrastruktur und des zunehmenden Bewusstseins für und der Einführung digitaler Gesundheitstechnologien in den Schwellenländern das am schnellsten wachsende Land sein.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Globaler Marktanteil der digitalen Wundversorgung

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die weltweit führenden Anbieter im Bereich der digitalen Wundversorgung sind:

- 3M (USA)

- Smith+Nephew (Großbritannien)

- Integra LifeSciences Holdings Corporation (USA)

- Mölnlycke Health Care AB (Schweden)

- ConvaTec Group plc (Großbritannien)

- Coloplast A/S (Dänemark)

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- WoundZoom Inc. (USA)

- WoundMatrix, Inc. (USA)

- Healthy.io Ltd (Israel)

- Swift Medical Inc. (Kanada)

- eKare, Inc. (USA)

- Net Health Systems, Inc. (USA)

- Entec Health Ltd. (Großbritannien)

- MolecuLight Inc. (Kanada)

- ARANZ Medical Limited (Neuseeland)

Neueste Entwicklungen auf dem globalen Markt für digitale Wundversorgung

- Im Oktober 2024 ging Mölnlycke Health Care eine Partnerschaft mit Transdiagen (TDG), einem Unternehmen für Präzisionsmedizin, ein, um die Heilung chronischer Wunden und die Geweberegeneration unter Verwendung der neuartigen Wundgensignaturen von TDG zu erforschen. Diese Zusammenarbeit wird Mölnlycke dabei helfen, seine Wundpflegeprodukte durch die Integration fortschrittlicher genetischer Erkenntnisse für eine effektivere Behandlung zu verbessern

- In October 2024, Swift Medical launched its "Skin & Wound 2" platform, featuring advanced interoperability standards, imaging, and documentation tools. With over 50 million patient assessments across various healthcare settings, this platform will enhance the company’s ability to provide efficient, data-driven wound care solutions and improve patient outcomes

- In October 2024, Sonoma Pharmaceuticals amended its distribution agreement with a major global healthcare distributor to market and distribute its Microcyn-based wound care products in Canada. This expansion will help the company increase its market presence and reach more customers in the Canadian healthcare sector

- In March 2024, Swift Medical secured a strategic co-investment from DIGITAL, Canada’s Global Innovation Cluster, to advance healthcare innovation in wound care. By leveraging AI, this collaboration aims to improve patient outcomes and treatment equity, helping Swift Medical lead the way in digital wound care management

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.