Global Direct Carrier Billing Platform Market

Marktgröße in Milliarden USD

CAGR :

%

USD

128.83 Billion

USD

412.56 Billion

2024

2032

USD

128.83 Billion

USD

412.56 Billion

2024

2032

| 2025 –2032 | |

| USD 128.83 Billion | |

| USD 412.56 Billion | |

| % | |

|

Globale Marktsegmentierung für Direct Carrier Billing-Plattformen nach Komponenten (Hardware, Software und Dienste), Typ (Limited DCB, Pure DCB, MSISDN-Weiterleitung, PIN- oder MO-Basisfenster und andere), Funktionen (vordefiniertes Fenster, PIN-definiert, mobil initiiert und mobil terminiert und andere), Authentifizierungstyp (Ein-Faktor-Authentifizierung und Zwei-Faktor-Authentifizierung), Plattform (Windows, Android und iOS), Endnutzung (Apps und Spiele, Online-Medien und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Plattformen zur direkten Mobilfunkabrechnung

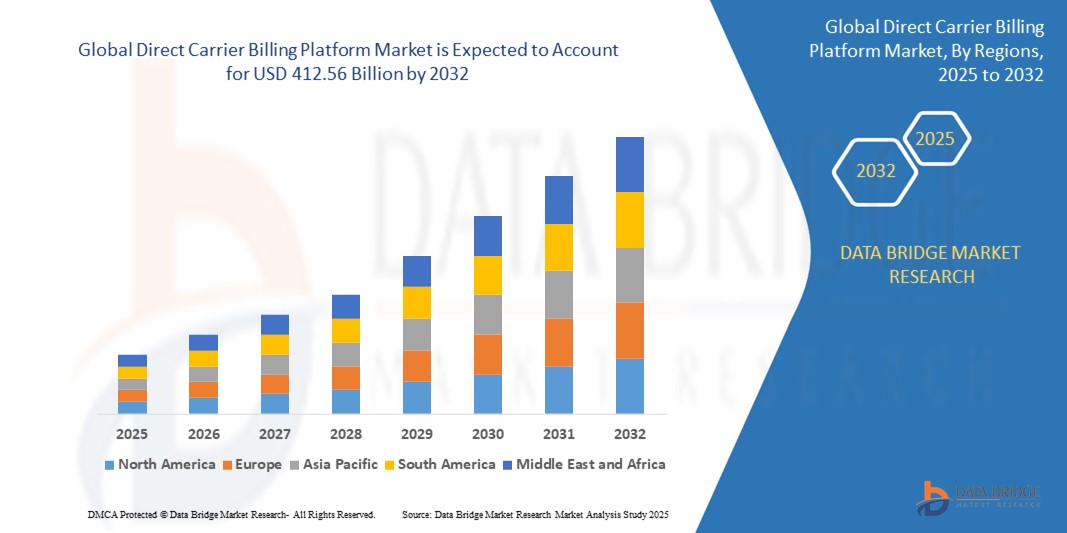

- Der globale Markt für Plattformen zur direkten Mobilfunkabrechnung wurde im Jahr 2024 auf 128,83 Milliarden US-Dollar geschätzt und soll bis 2032 412,56 Milliarden US-Dollar erreichen , bei einer CAGR von 15,66 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Smartphones und die steigende Nachfrage nach bequemen, sicheren Zahlungsmethoden vorangetrieben, für die weder Kreditkarten noch Bankkonten erforderlich sind.

- Die Verbreitung digitaler Inhalte und Dienste wie Gaming, Streaming und E-Commerce führt zu einer zunehmenden Nutzung der direkten Abrechnung über den Mobilfunkanbieter als bevorzugte Zahlungslösung für reibungslose Transaktionen.

Marktanalyse für Plattformen zur direkten Mobilfunkabrechnung

- Der Markt verzeichnet ein deutliches Wachstum aufgrund der zunehmenden Nutzung mobiler Dienste in Schwellenländern, wo die traditionelle Bankinfrastruktur begrenzt ist. Dieser Trend treibt die Nachfrage nach nahtlosen und zugänglichen Zahlungslösungen voran.

- Technologische Fortschritte, wie die Integration biometrischer Authentifizierung und künstlicher Intelligenz, erhöhen die Sicherheit und Personalisierung von Plattformen zur direkten Abrechnung über Mobilfunkanbieter und verbessern so das Benutzererlebnis und steigern ihre Attraktivität.

- Nordamerika dominiert den Markt für Direct Carrier Billing (DCB)-Plattformen und hält im Jahr 2024 mit 39,8 % den größten Umsatzanteil. Dies ist auf die hohe Smartphone-Durchdringung, eine starke Telekommunikationsinfrastruktur und die schnelle Einführung digitaler Inhaltsdienste zurückzuführen.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate im globalen Markt für Plattformen zur direkten Mobilfunkabrechnung erwartet. Grund hierfür sind die zunehmende Verbreitung von Smartphones, die zunehmende Nutzung digitaler Dienste und der eingeschränkte Zugang zum traditionellen Bankwesen in den Schwellenländern.

- Das Softwaresegment hatte im Jahr 2024 mit 45 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach fortschrittlichen Abrechnungslösungen, die eine nahtlose Transaktionsabwicklung und die Integration in Mobilfunknetze ermöglichen. Softwareplattformen ermöglichen die Echtzeit-Zahlungsautorisierung, Betrugserkennung und Analyse und sind daher für die Abrechnungsprozesse der Mobilfunkanbieter unverzichtbar.

Berichtsumfang und Marktsegmentierung für Direct Carrier Billing-Plattformen

|

Eigenschaften |

Wichtige Markteinblicke zur Plattform für direkte Mobilfunkabrechnung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Plattformen zur direkten Mobilfunkabrechnung

„Der Aufstieg mobiler Zahlungslösungen treibt das Wachstum der direkten Abrechnung über den Mobilfunkanbieter voran“

- Plattformen für die direkte Abrechnung über den Mobilfunkanbieter erfreuen sich als mobile Zahlungsmethoden zunehmender Beliebtheit, insbesondere in Gebieten mit eingeschränktem Zugang zum traditionellen Bankwesen.

- Verbraucher bevorzugen schnelle, bequeme und sichere mobile Zahlungen, für die weder Kreditkarten noch Bankkonten erforderlich sind

- Der Trend unterstützt den Kauf digitaler Inhalte, In-App-Transaktionen und Abonnements und fördert so das Wachstum des mobilen Handels

- Verbesserte Sicherheitsfunktionen wie biometrische Authentifizierung und Echtzeit-Betrugserkennung erhöhen das Vertrauen und die Akzeptanz der Verbraucher

- Beispielsweise haben Unternehmen wie Boku Partnerschaften mit großen App-Stores geschlossen, um nahtlose mobile Zahlungen weltweit zu ermöglichen.

Marktdynamik für Plattformen zur direkten Mobilfunkabrechnung

Treiber

„Steigende Akzeptanz mobiler Zahlungen treibt Marktwachstum voran“

- Die zunehmende Nutzung von Smartphones und der zunehmende Internetzugang, insbesondere in Schwellenländern, treiben die Nachfrage nach schnelleren und bequemeren Zahlungsmethoden voran

- Durch die direkte Abrechnung mit dem Mobilfunkanbieter können Nutzer Einkäufe direkt über ihre Mobilfunkrechnung abrechnen, sodass weder Kreditkarten noch Bankkonten erforderlich sind. Dies kommt Menschen ohne Bankkonto zugute.

- Die Expansion digitaler Inhalte wie Apps, Spiele, Musik und Video-Streaming verstärkt den Bedarf an mobilfreundlichen Zahlungslösungen

- Telekommunikationsbetreiber und Dienstanbieter arbeiten zusammen, um die Zahlungsoptionen zu erweitern und die Reichweite von Carrier-Billing-Plattformen zu erhöhen.

- Verbesserte Sicherheitsfunktionen wie biometrische Authentifizierung und Betrugserkennung stärken das Vertrauen der Verbraucher. Unternehmen wie Boku arbeiten mit großen App-Stores zusammen, um sichere mobile Zahlungen zu ermöglichen.

Einschränkung/Herausforderung

„Komplexes regulatorisches Umfeld und Betrugsrisiken begrenzen das Marktwachstum“

- Die Bewältigung vielfältiger und komplexer regulatorischer Anforderungen in verschiedenen Regionen schafft operative Herausforderungen und verlangsamt die Marktexpansion

- Die Einhaltung von Finanzvorschriften, Datenschutzgesetzen und Verbraucherschutzbestimmungen erfordert erhebliche Ressourcen von Telekommunikationsbetreibern und Plattformanbietern

- Das Betrugsrisiko ist ein großes Problem, da nicht autorisierte Transaktionen, die über mobile Konten abgerechnet werden, zu Streitigkeiten, Rückbuchungen und einem Verlust des Verbrauchervertrauens führen können.

- Kleinere Unternehmen haben Schwierigkeiten, fortschrittliche Sicherheitsmaßnahmen zu implementieren, während größere Unternehmen kontinuierlich in Technologien zur Betrugsprävention investieren müssen, um neuen Bedrohungen entgegenzuwirken.

- Hohe Kosten für die Aufrechterhaltung sicherer und konformer Systeme wirken als Wachstumshemmnisse und schränken die Skalierbarkeit und die breitere Akzeptanz von Plattformen für die direkte Abrechnung über den Mobilfunkanbieter ein.

Marktumfang der Plattform für direkte Mobilfunkabrechnung

Der Markt ist nach Komponente, Typ, Funktionen, Authentifizierungstyp, Plattform und Endverwendung segmentiert.

- Nach Komponente

Der Markt für direkte Carrier-Billing-Plattformen ist nach Komponenten in Hardware, Software und Services segmentiert. Das Softwaresegment hielt im Jahr 2024 mit 45 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach fortschrittlichen Abrechnungslösungen, die eine nahtlose Transaktionsabwicklung und Integration in Mobilfunknetze ermöglichen. Softwareplattformen ermöglichen Echtzeit-Zahlungsautorisierung, Betrugserkennung und Analysen und sind daher für die Abrechnung über Mobilfunkanbieter unverzichtbar.

Das Dienstleistungssegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund dafür ist der steigende Bedarf an Managed Services, Kundensupport und maßgeschneiderten Abrechnungslösungen, insbesondere bei kleinen und mittleren Unternehmen, die ihr mobiles Zahlungserlebnis optimieren möchten.

- Nach Typ

Der Markt für Plattformen zur direkten Mobilfunkabrechnung ist nach Typ segmentiert in eingeschränkte direkte Mobilfunkabrechnung, reine direkte Mobilfunkabrechnung, MSISDN-Weiterleitung, PIN- oder MO-Basisfenster und weitere. Die reine direkte Mobilfunkabrechnung hatte im Jahr 2024 mit 40 % den größten Marktanteil, was auf die weit verbreitete Nutzung beim Kauf digitaler Inhalte und bei In-App-Zahlungen aufgrund ihrer Benutzerfreundlichkeit und ihres Komforts zurückzuführen ist.

Das MSISDN-Weiterleitungssegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da es verbesserte Sicherheits- und Verifizierungsmethoden bietet und daher bei Telekommunikationsbetreibern und Dienstanbietern beliebt ist.

- Nach Funktionen

Der Markt für Plattformen zur direkten Mobilfunkabrechnung ist anhand der Funktionen in vordefinierte Fenster, PIN-definierte, mobil initiierte und mobil terminierte Transaktionen und weitere Segmente unterteilt. Das Segment der mobil initiierten Transaktionen hatte im Jahr 2024 mit 38 % den größten Marktanteil, da es verbraucherinitiierte Transaktionen erleichtert, die die Benutzerkontrolle und den Komfort verbessern.

Das PIN-definierte Segment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf zunehmende Sicherheitsbedenken und die Nachfrage nach Authentifizierungsmaßnahmen zur Verhinderung nicht autorisierter Transaktionen zurückzuführen ist.

- Nach Authentifizierungstyp

Der Markt für Plattformen zur direkten Mobilfunkabrechnung ist nach Authentifizierungsart in Ein-Faktor-Authentifizierung und Zwei-Faktor-Authentifizierung unterteilt. Die Ein-Faktor-Authentifizierung dominierte den Markt mit einem Marktanteil von 60 % im Jahr 2024 aufgrund ihrer Einfachheit und Geschwindigkeit, die eine breite Verbraucherbasis anspricht. Diese Methode ermöglicht einen schnellen und einfachen Zugriff und ist daher bei Nutzern beliebt, die Komfort gegenüber komplexen Sicherheitsmaßnahmen bevorzugen. Ihre weit verbreitete Nutzung wird durch die Entscheidung vieler Dienstanbieter für dieses optimierte Authentifizierungsverfahren unterstützt.

Das Segment der Zwei-Faktor-Authentifizierung wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch strengere regulatorische Anforderungen und einen verstärkten Fokus auf Betrugsprävention. Diese Methode bietet zusätzliche Sicherheit, indem sie Wissen mit Besitz kombiniert und so das Risiko eines unbefugten Zugriffs deutlich reduziert. Das zunehmende Bewusstsein von Verbrauchern und Unternehmen für Cybersicherheit beschleunigt die Verbreitung dieser Methode zusätzlich.

- Nach Plattform

Der Markt für direkte Carrier-Billing-Plattformen ist plattformbezogen in Windows, Android und iOS segmentiert. Das Android-Segment hielt 2024 mit 55 % den größten Marktanteil, was auf die breite globale Nutzerbasis und die Kompatibilität mit zahlreichen Carrier-Billing-Anwendungen zurückzuführen ist. Der Open-Source-Charakter von Android und die Verfügbarkeit vielfältiger Geräteoptionen tragen zu seiner dominanten Stellung bei. Darüber hinaus bevorzugen viele Telekommunikationsbetreiber und App-Entwickler Android aufgrund seiner großen Reichweite in verschiedenen Regionen.

Das iOS-Segment wird voraussichtlich von 2025 bis 2032 aufgrund der zunehmenden Verbreitung von iPhones und der Nachfrage nach sicheren mobilen Zahlungsoptionen unter Premium-Nutzern die schnellste Wachstumsrate verzeichnen. Apples kontinuierliche Investitionen in Datenschutzfunktionen und sichere Zahlungstechnologien wie Face ID und Touch ID stärken das Vertrauen der Nutzer. Darüber hinaus trägt das wachsende Ökosystem an Apps, die die Mobilfunkabrechnung auf iOS-Geräten unterstützen, zu diesem Wachstum bei.

- Nach Endverwendung

Der Markt für Plattformen zur direkten Mobilfunkabrechnung ist nach Endnutzung in Apps und Spiele, Online-Medien und Sonstiges segmentiert. Das Segment Apps und Spiele erzielte 2024 mit 50 % den größten Marktanteil, angetrieben durch die boomende Mobile-Gaming-Branche und die Präferenz für einfache In-App-Käufe. Der Anstieg von Mobile Gaming und häufigen Mikrotransaktionen führt zu einer starken Nachfrage nach direkter Mobilfunkabrechnung als bequeme Zahlungslösung. Dieses Segment treibt das Wachstum weiter voran, da Entwickler und Plattformen nach nahtlosen Monetarisierungsmethoden suchen.

Das Online-Mediensegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung von Streaming-Diensten, Musik und digitalen Inhalten über mobile Geräte. Der Aufstieg abonnementbasierter Modelle und die zunehmende Verfügbarkeit des mobilen Internets sind wichtige Faktoren, die diesen Trend unterstützen. Darüber hinaus ermöglichen Partnerschaften zwischen Medienanbietern und Carrier-Billing-Plattformen nahtlose Zahlungsabläufe und ermutigen mehr Nutzer, digitale Inhalte direkt über den Carrier abzurechnen.

Regionale Analyse des Marktes für Direct Carrier Billing Platform

- Nordamerika dominiert den Markt für Direct Carrier Billing (DCB)-Plattformen und hält im Jahr 2024 mit 39,8 % den größten Umsatzanteil. Dies ist auf die hohe Smartphone-Durchdringung, eine starke Telekommunikationsinfrastruktur und die schnelle Einführung digitaler Inhaltsdienste zurückzuführen.

- Verbraucher bevorzugen DCB zunehmend aufgrund seiner Benutzerfreundlichkeit, Sicherheit und der Möglichkeit, Zahlungen ohne Kreditkarte zu ermöglichen

- Die Führungsrolle der Region wird durch die Popularität von App-Stores, abonnementbasierten Medienplattformen und Gaming-Diensten weiter untermauert.

- Kontinuierliche Investitionen von Telekommunikationsbetreibern und digitalen Dienstanbietern in die Verbesserung der DCB-Kapazitäten spielen ebenfalls eine wichtige Rolle.

Markteinblick in die US-amerikanische Direct Carrier Billing-Plattform

Die USA machten 2024 82,3 % des nordamerikanischen Marktes aus, angetrieben durch das hohe Engagement der Verbraucher in den Bereichen Mobile Gaming, digitale Medien und OTT-Inhalte. Der wachsende Trend zu bargeldlosen Transaktionen und die Nachfrage nach sicheren, reibungslosen Zahlungen treiben die DCB-Einführung weiter voran. Große Akteure wie Boku und T-Mobile entwickeln in diesem Bereich aktiv Innovationen und ermöglichen eine nahtlose Integration in digitale Ökosysteme. Starke Partnerschaften mit Streaming-Plattformen und Anbietern mobiler Apps verstärken das Marktwachstum.

Markteinblick für die europäische Carrier-Direktabrechnungsplattform

Europa wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach sicheren digitalen Zahlungen und regulatorische Rahmenbedingungen, die alternative Zahlungsmodelle fördern. DCB gewinnt in Ländern mit geringerer Kreditkartennutzung an Bedeutung, in denen mobile Transaktionen dominieren. Die hohe Smartphone-Nutzung und der zunehmende Konsum digitaler Inhalte über mobile Geräte treiben das Marktwachstum voran. Telekommunikationsbetreiber erweitern die DCB-Abdeckung in den Bereichen Unterhaltung, Transport und Versorgungsleistungen.

Markteinblick in die britische Direct Carrier Billing-Plattform

Großbritannien wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, getrieben durch den zunehmenden Kauf mobiler Inhalte und die zunehmende Nutzung von Abonnementdiensten. Verbraucher schätzen den Komfort und die Sicherheit der Mobilfunkabrechnung, insbesondere bei günstigen Käufen wie Streaming, Gaming und Transportdiensten. Das regulatorische Umfeld, das sichere mobile Transaktionen unterstützt, und die hohe Verbreitung des mobilen Internets tragen zu diesem Trend bei. Strategische Allianzen zwischen Telekommunikationsunternehmen und digitalen Händlern erweitern das DCB-Angebot im Markt weiter.

Markteinblick für die Direct Carrier Billing Platform in Deutschland

Der deutsche DCB-Plattformmarkt wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach sicheren und bequemen digitalen Transaktionen. Da Verbraucher nach nahtlosen mobilen Zahlungsmöglichkeiten suchen, entwickelt sich DCB zur bevorzugten Lösung für wiederkehrende Abonnements und App-Käufe.

Die Präsenz führender Telekommunikationsunternehmen und die hohe Smartphone-Nutzung erhöhen das Wachstumspotenzial. Darüber hinaus dürfte die Integration von DCB mit Mehrwertdiensten wie Online-Medien und Cloud-Gaming die Akzeptanz weiter steigern.

Markteinblick in die direkte Carrier-Billing-Plattform im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 die höchsten Wachstumsraten verzeichnen. Dies ist auf die zunehmende Smartphone-Nutzung, den Ausbau digitaler Dienste und den eingeschränkten Zugang zum traditionellen Bankwesen in vielen Regionen zurückzuführen. DCB ist ein wichtiger Wegbereiter für finanzielle Inklusion in Ländern wie Indien, Indonesien und den Philippinen. Staatlich geförderte digitale Initiativen und eine technikaffine junge Bevölkerung sind der Schlüssel zum Wachstum. Die Region profitiert zudem von einer starken Telekommunikationsinfrastruktur und lokalen Akteuren, die lokalisierte Inhalte und Abrechnungsoptionen anbieten.

Markteinblick in die japanische Direct-Carrier-Billing-Plattform

Japan wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch Hightech-Konsumentenverhalten und starke Telekommunikationspartnerschaften. Die große Mobilfunknutzerbasis des Landes, kombiniert mit der hohen Nutzung mobiler Medien und Spiele, macht das Land zu einem fruchtbaren Boden für die DCB-Einführung. Fortschrittliche digitale Ökosysteme und die Popularität mobiler Streaming- und Gaming-Dienste treiben die Nachfrage weiter an. Telekommunikationsunternehmen prüfen DCB auch für Dienstleistungen jenseits der Unterhaltung, darunter Transport und Einzelhandel.

Markteinblick in die direkte Carrier-Billing-Plattform in China

China hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch eine riesige mobile Nutzerbasis, die weit verbreitete Nutzung mobiler Geldbörsen und eine digital aktive Bevölkerung. DCB entwickelt sich zu einer ergänzenden Zahlungsoption neben dominanten Plattformen wie WeChat Pay und Alipay. Starke inländische App-Ökosysteme, staatliche Unterstützung für digitale Zahlungsinnovationen und die rasante Urbanisierung fördern das DCB-Wachstum weiterhin. Lokale Telekommunikations- und Digitaldienstleister investieren massiv in die Verbesserung der Carrier-Billing-Infrastruktur und -Abdeckung.

Marktanteil der Direct Carrier Billing-Plattform

Die Branche der Direct Carrier Billing Platform wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Google LLC (USA)

- Microsoft (US)

- Fortumo (Estland)

- Bango.net Limited (Großbritannien)

- NETWORLD MEDIA GROUP (USA)

- DOCOMO Digital (Japan)

- Boku Inc. (USA)

- txtNation Limited (Großbritannien)

- Adpay.net.in (Indien)

- Mobiyo (Türkei)

- TELENITY (USA)

- ZONG (Pakistan)

- HIGHCO (Frankreich)

- NTH Mobile (USA)

- DIMOCO (Österreich)

- Analysys Mason (Großbritannien)

- Lateral Profiles Limited (Großbritannien)

- Upstream (Griechenland)

- Swisscom AG (Schweiz)

- Tigo Tanzania (Tansania)

Neueste Entwicklungen auf dem globalen Markt für Direct Carrier Billing-Plattformen

- Im September 2023 veranstaltete Informa Tech den Global Carrier Billing and Mobile Payments Summit im Novotel Amsterdam City, der Telekommunikationsanbieter, Händler und Branchenführer zusammenbrachte. Die Veranstaltung beleuchtete aktuelle Markttrends, alternative Zahlungsmethoden und neue Technologien und förderte Partnerschaften, um neue Möglichkeiten im Bereich der direkten Carrier-Abrechnung und des mobilen Geldes zu erschließen.

- Im März 2023 erreichte T-Mobile einen technologischen Meilenstein: Durch die Zusammenarbeit mit Ericsson, Nokia, Qualcomm Technologies und Samsung wurden vier Mittelbandkanäle in seinem eigenständigen 5G-Netz zusammengefasst. Das Unternehmen erweiterte außerdem die Voice-over-New-Radio-Dienste auf vier US-Städte und verbesserte so die 5G-Leistung und das Kundenerlebnis.

- Im Februar 2023 ging T-Mobile eine Partnerschaft mit Amazon ein, um seine 5G Advanced Network Solutions in die AWS-Cloud-Dienste zu integrieren. Diese Allianz ermöglicht Unternehmen die schnelle Bereitstellung skalierbarer 5G-Edge-Computing-Anwendungen und steigert so die Betriebseffizienz durch fortschrittliche Konnektivität und Cloud-Technologie.

- Im Februar 2022 schloss sich Centili mit ZEE5 Global zusammen, um die Mobilfunkabrechnung für Streaming-Dienste in den Netzwerken von Zain Bahrain und Zain Saudi Arabia zu ermöglichen. Diese Partnerschaft verbesserte den Zugang zu südasiatischer Unterhaltung, indem sie Kunden die Zahlung per Mobilfunkrechnung ermöglichte. Dies spiegelt die zunehmende Integration digitaler Inhalte und mobiler Zahlungslösungen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.