Global Direct To Shape Inkjet Printers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

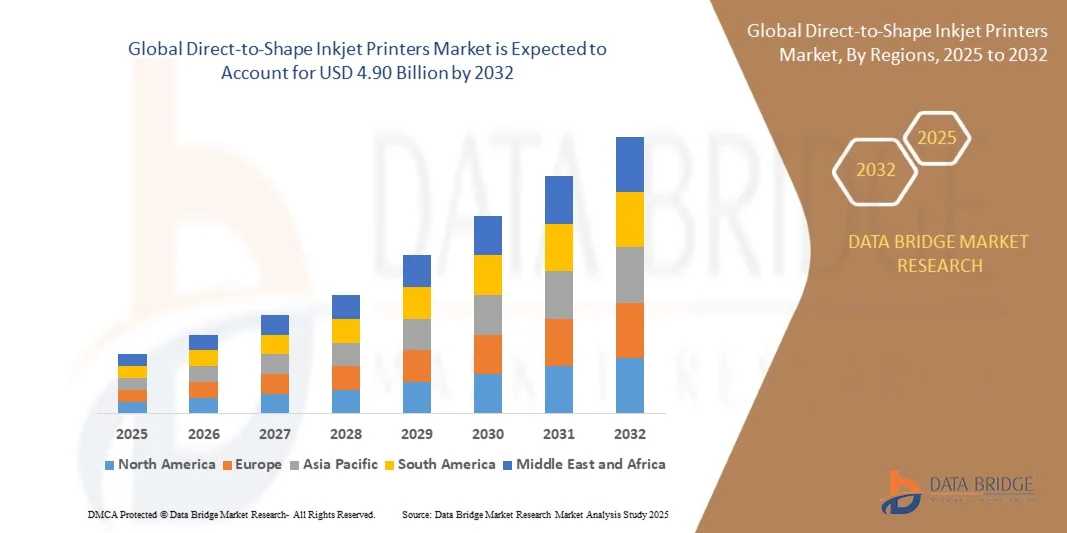

3.00 Billion

USD

4.90 Billion

2024

2032

USD

3.00 Billion

USD

4.90 Billion

2024

2032

| 2025 –2032 | |

| USD 3.00 Billion | |

| USD 4.90 Billion | |

| % | |

|

Globale Marktsegmentierung für Direktdruck-Tintenstrahldrucker nach Tintenart (lösungsmittelbasiert, wasserbasiert und UV-härtend), Substratart (Kunststoff, Glas, Metall, Papier, Holz und Textilien), Anwendungsart (Flaschen, Dosen, Fässer, Tuben, Faltschachteln, Beutel und Schalen), Endverwendung (Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetik, Chemie, Industrie und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für Direkt-in-Form-Tintenstrahldrucker

- Der globale Markt für Direct-to-Shape-Tintenstrahldrucker hatte im Jahr 2024 einen Wert von 3,00 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 4,90 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,35 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher digitaler Drucktechnologien und die steigende Nachfrage nach kundenspezifischen, hochwertigen Verpackungslösungen in Branchen wie der Lebensmittel- und Getränkeindustrie, der Kosmetikindustrie und der Pharmaindustrie angetrieben, was Hersteller dazu veranlasst, von traditionellen auf digitale Druckverfahren umzusteigen.

- Darüber hinaus treibt der zunehmende Fokus auf effiziente, kostengünstige und nachhaltige Druckverfahren den Einsatz von Direct-to-Shape-Tintenstrahldruckern voran, da diese den Bedarf an Etiketten eliminieren und Materialverschwendung reduzieren, gleichzeitig aber eine höhere Designflexibilität und schnellere Bearbeitungszeiten bieten und somit das Marktwachstum deutlich ankurbeln.

Marktanalyse für Direct-to-Shape-Tintenstrahldrucker

- Direktdrucker für dreidimensionale Objekte ermöglichen das Bedrucken von 3D-Objekten wie Flaschen, Dosen und Behältern ohne Zwischenetiketten und bieten so mehr Gestaltungsfreiheit und Effizienz in Produktionslinien verschiedenster Branchen.

- Die steigende Nachfrage nach personalisierten und bedarfsgerechten Verpackungen, gepaart mit den kontinuierlichen technologischen Fortschritten bei Druckkopfpräzision, Tintenformulierungen und UV-härtenden Tinten, beschleunigt das Marktwachstum, da Marken diese Systeme zunehmend einsetzen, um Differenzierung und Nachhaltigkeit in ihren Verpackungsstrategien zu erreichen.

- Nordamerika dominierte den Markt für Direkt-auf-Form-Tintenstrahldrucker mit einem Anteil von im Jahr 2024, was auf die starke Präsenz der Branchen für fortschrittliche Verpackungen, Getränke und Kosmetik zurückzuführen ist, die den Direktdruck für Branding und Personalisierung nutzen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der raschen Industrialisierung, der steigenden Nachfrage nach Verpackungen und des zunehmenden Trends zu digitalen Drucktechnologien in China, Japan und Indien die am schnellsten wachsende Region auf dem Markt für Direct-to-Shape-Tintenstrahldrucker sein.

- UV-härtende Tinten dominierten den Markt im Jahr 2024 mit einem Marktanteil von 47,3 %. Dies ist auf ihre hervorragende Haftung auf unterschiedlichsten Untergründen und ihre schnelle Aushärtung unter UV-Licht zurückzuführen. Diese Tinten bieten exzellente Haltbarkeit, Kratz- und Lichtbeständigkeit sowie Umweltvorteile dank geringer VOC-Emissionen. Ihre Fähigkeit, hochwertige, brillante Drucke auf Materialien wie Glas, Metall und Kunststoff zu erzeugen, macht sie zur ersten Wahl für Premiumverpackungen und Werbeanwendungen. Die Nachfrage wird zusätzlich durch die zunehmende Verbreitung nachhaltiger Druckverfahren und den Trend zu energieeffizienten Aushärtungssystemen in industriellen Produktionslinien unterstützt.

Berichtsumfang und Marktsegmentierung für Direct-to-Shape-Tintenstrahldrucker

|

Attribute |

Direkt-zu-Form-Tintenstrahldrucker: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Direkt-auf-Form-Tintenstrahldrucker

„Integration von Automatisierung und Robotik im Direktformdruck“

- Der globale Markt für Direct-to-Shape (DTS)-Tintenstrahldrucker verzeichnet ein starkes Wachstum, da Automatisierung und Robotik in Druckprozessen der Verpackungs-, Konsumgüter- und Getränkeindustrie immer wichtiger werden. Diese Integration revolutioniert die Druckbranche, indem sie schnelles, präzises und individualisierbares Drucken direkt auf dreidimensionale Objekte wie Flaschen, Dosen und Behälter ohne herkömmliche Etiketten oder Klebstoffe ermöglicht.

- Unternehmen wie Heidelberg und Tonejet haben beispielsweise robotergestützte DTS-Drucksysteme entwickelt, die durch die Automatisierung von Objekthandhabung, Ausrichtung und Oberflächenabtastung Genauigkeit und Geschwindigkeit verbessern. Diese Innovationen optimieren die Druckkonsistenz und reduzieren manuelle Eingriffe, wodurch Hersteller Abfall minimieren und Produktionszyklen optimieren können.

- Die Integration von Robotik und bildverarbeitungsbasierten Steuerungstechnologien ermöglicht hochauflösenden Vollfarbdruck auf komplexen Formen und Texturen und erweitert so die Gestaltungsmöglichkeiten zur Markendifferenzierung. Die Automatisierung ermöglicht zudem nahtloses Drucken auf unterschiedlichsten Substraten – von Kunststoffen und Glas bis hin zu Metallen und Keramik – und erfüllt damit die Anforderungen verschiedenster Branchen.

- Initiativen im Rahmen von Industrie 4.0, darunter IoT-gestützte Maschinenüberwachung und vorausschauende Wartung, steigern die betriebliche Effizienz in Umgebungen mit hohem Druckvolumen im digitalen Drucksystem weiter. Diese Technologien gewährleisten die Echtzeit-Leistungsüberwachung, minimieren Ausfallzeiten und ermöglichen eine datengestützte Workflow-Optimierung.

- Die Kombination von Automatisierung und DTS-Technologien ermöglicht Herstellern eine höhere Produktionsflexibilität und -geschwindigkeit – unerlässlich für die Kleinserienfertigung und die Herstellung personalisierter Verpackungen. Diese Möglichkeiten entsprechen der wachsenden Verbrauchernachfrage nach einzigartigen, umweltfreundlichen und digital individualisierten Produktpräsentationen.

- Mit der weltweiten Ausweitung der Produktionsautomatisierung entwickelt sich der automatisierte Direktdruck zu einer Schlüsselinnovation, die die Konvergenz von Digitaldruck, Robotik und Verpackungsdesign vorantreibt. Diese Transformation unterstützt kosteneffiziente, bedarfsgerechte und nachhaltige Verpackungsstrategien in wettbewerbsintensiven Fertigungsbranchen.

Marktdynamik von Direktform-Tintenstrahldruckern

Treiber

„Steigende Nachfrage nach kundenspezifischen und bedarfsgerechten Verpackungen“

- Der Trend hin zu individualisiertem, bedarfsgerechtem und digitalem Druck ist ein wesentlicher Wachstumstreiber für den Markt der Direct-to-Shape-Tintenstrahldrucker. Marken aus den Bereichen Lebensmittel, Getränke, Kosmetik und Haushaltsprodukte nutzen die DTS-Technologie, um personalisierte Verpackungen zu gestalten, die die visuelle Attraktivität und die Kundenbindung steigern.

- Unternehmen wie Coca-Cola und Heineken setzen beispielsweise DTS-Systeme ein, um limitierte Editionen und regionsspezifische Designs direkt auf Dosen und Flaschen zu drucken. Solche Anwendungen machen vorbedruckte Etiketten überflüssig und ermöglichen eine schnelle Anpassung an Marketingkampagnen und Produktvarianten.

- Die Expansion des E-Commerce und des Premium-Produktsegments hat die Nachfrage nach hochdifferenzierten Verpackungen verstärkt. DTS-Druck bietet Flexibilität sowohl für die Massenindividualisierung als auch für die Kleinserienfertigung und ermöglicht es Herstellern, auf sich ändernde Kundenwünsche einzugehen, ohne zusätzliche Kosten für Etikettierung oder Stanzen.

- Die Möglichkeit, hochauflösende Grafiken auf verschiedene Formen und Materialien zu drucken, unterstützt das Marken-Storytelling und reduziert die Umweltbelastung durch Etikettenabfälle. In Kombination mit kürzeren Bearbeitungszeiten machen diese Vorteile DTS zur idealen Lösung für eine intelligente und nachhaltige Verpackungsproduktion.

- Da die Erwartungen der Verbraucher an Individualisierung und umweltverträgliche Verpackungen steigen, wird die DTS-Tintenstrahldrucktechnologie weiterhin entscheidend sein, um agile, personalisierte und markenorientierte Fertigungsstrategien zu ermöglichen.

Zurückhaltung/Herausforderung

„Hohe Kosten für moderne Druckgeräte“

- Die hohen Anschaffungs- und Betriebskosten von Direct-to-Shape-Tintenstrahldruckern stellen ein erhebliches Hindernis für die Marktakzeptanz dar, insbesondere bei kleinen und mittelständischen Verpackungsherstellern. Die für DTS-Systeme erforderliche Präzisionstechnik, UV-härtende Tinten, Roboterintegration und fortschrittliche Software tragen zu den hohen Investitionskosten bei.

- Beispielsweise erfordern hochwertige DTS-Drucker von Herstellern wie Fujifilm Dimatix und Xerox aufgrund komplexer Druckköpfe, automatisierter Oberflächenvorbereitung und Aushärtungssysteme erhebliche Investitionen. Diese Kosten schränken die Verfügbarkeit häufig für Produktionsstätten mit geringem Volumen oder aufstrebende Märkte mit begrenzten Budgets ein.

- Wartung und Kalibrierung von Mehrachsen-Roboterarmen und bildverarbeitungsgesteuerten Druckmodulen verursachen zusätzliche Kosten. Komplexe Druckoberflächen und Anforderungen an das Farbmanagement erfordern zudem qualifizierte Bediener und technischen Support, was die Gesamtbetriebskosten erhöht.

- Zudem sind die Tintenkosten für UV- und lösemittelbasierte Formulierungen weiterhin höher als die für den herkömmlichen Etikettendruck. Begrenzte Skaleneffekte bei Nischenproduktionen von Verpackungen können die Rentabilität einschränken, insbesondere für Unternehmen, die vom analogen auf den digitalen Druck umstellen.

- Die Senkung dieser Kosten durch modulares Systemdesign, energieeffiziente Druckkomponenten und Materialstandardisierung ist entscheidend für die Ausweitung der Marktpräsenz von DTS-Druckern. Mit sinkenden Gerätepreisen und ausgereifteren Automatisierungstechnologien wird eine breitere Anwendung in Branchen erwartet, die hochwertige, kundenspezifische Verpackungslösungen suchen.

Marktübersicht für Direkt-in-Form-Tintenstrahldrucker

Der Markt ist segmentiert nach Tintenart, Substratart, Anwendungsart und Endverwendung.

- Nach Tintenart

Basierend auf dem Tintentyp ist der Markt für Direct-to-Shape-Tintenstrahldrucker in lösungsmittelbasierte, wasserbasierte und UV-härtende Tinten unterteilt. Das Segment der UV-härtenden Tinten dominierte den Markt mit einem Umsatzanteil von 47,3 % im Jahr 2024. Dies ist auf ihre hervorragende Haftung auf verschiedenen Substraten und ihre schnelle Aushärtung unter UV-Licht zurückzuführen. Diese Tinten bieten ausgezeichnete Haltbarkeit, Kratz- und Lichtbeständigkeit sowie Umweltvorteile dank geringer VOC-Emissionen. Ihre Fähigkeit, hochwertige, brillante Drucke auf Materialien wie Glas, Metall und Kunststoff zu erzeugen, macht sie zur bevorzugten Wahl für Premiumverpackungen und Werbeanwendungen. Die Nachfrage wird zusätzlich durch die zunehmende Verbreitung nachhaltiger Druckverfahren und den Trend zu energieeffizienten Aushärtungssystemen in industriellen Produktionslinien gestützt.

Für den Markt für wasserbasierte Druckfarben wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch steigende Umweltbedenken und strengere Vorschriften zu Lösemittelemissionen. Diese Druckfarben gewinnen in der Lebensmittel-, Getränke- und Körperpflegebranche aufgrund ihrer ungiftigen Zusammensetzung und Eignung für Verpackungen mit direktem Produktkontakt zunehmend an Bedeutung. Darüber hinaus haben Fortschritte bei den Formulierungen wasserbasierter Druckfarben die Druckqualität und Trocknungsgeschwindigkeit verbessert und ihre Kompatibilität mit porösen und halbporösen Materialien erweitert. Der zunehmende Fokus der Hersteller auf umweltfreundliche Drucktechnologien dürfte die Verbreitung wasserbasierter Druckfarben in den kommenden Jahren weiter beschleunigen.

- Nach Substrattyp

Basierend auf dem Substrattyp ist der Markt in Kunststoff, Glas, Metall, Papier, Holz und Textilien unterteilt. Das Kunststoffsegment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, vor allem aufgrund seiner weitverbreiteten Verwendung in Verpackungen und Werbemitteln für Konsumgüter, Kosmetik und Getränke. Der Direktdruck auf Kunststoff macht Etiketten überflüssig, senkt die Produktionskosten und verbessert die Recyclingfähigkeit. Die glatte Oberfläche ermöglicht hochauflösende, farbintensive Designs, die die Markenattraktivität steigern, während die Kompatibilität mit UV-härtenden Tinten für langlebige und kratzfeste Oberflächen sorgt. Die weitverbreitete Verwendung von PET- und HDPE-Flaschen in der Getränkeindustrie treibt die Nachfrage nach dem Direktdruck auf Kunststoffe weiterhin an.

Dem Glassegment wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert, getrieben durch die zunehmende Verwendung hochwertiger Verpackungen in der Kosmetik-, Spirituosen- und Feinkostbranche. Glas bietet eine edle Ästhetik, die die brillanten, detailreichen Drucke mit UV-härtenden Tinten optimal ergänzt. So nutzen Unternehmen beispielsweise vermehrt den Direkt-Tintenstrahldruck auf Glasflaschen, um personalisierte Designs und limitierte Editionen zur Produktdifferenzierung zu gestalten. Der steigende Konsum von Luxusprodukten und die Weiterentwicklung von Haftvermittlern für Glassubstrate dürften das starke Wachstum in diesem Segment weiter beflügeln.

- Nach Anwendungsart

Basierend auf der Anwendungsart ist der Markt in Flaschen, Dosen, Fässer, Tuben, Faltschachteln, Beutel und Trays unterteilt. Das Flaschensegment dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, was auf die hohe Nachfrage in der Getränke-, Kosmetik- und Haushaltswarenindustrie zurückzuführen ist. Der Direktdruck auf Flaschen bietet eine nahtlose und langlebige Alternative zu Etiketten, steigert die Attraktivität der Produkte und reduziert Materialverschwendung. Die Integration von Hochgeschwindigkeits-UV-Tintenstrahlsystemen ermöglicht effizientes Bedrucken von gewölbten und unregelmäßigen Flaschenoberflächen und unterstützt Mass Customization sowie schnelle Produktionszyklen. Die wachsende Verbraucherpräferenz für optisch ansprechende Verpackungen treibt die Nachfrage nach dem Direktdruck auf Flaschen zusätzlich an.

Dem Dosensegment wird von 2025 bis 2032 das schnellste Wachstum prognostiziert, begünstigt durch die steigende Nachfrage nach personalisierten und limitierten Verpackungen in der Lebensmittel- und Getränkeindustrie. Der Direkt-Tintenstrahldruck ermöglicht es Marken, aufwendige Grafiken und saisonale Designs direkt auf Metalloberflächen zu erstellen, ohne auf bedruckte Hüllen angewiesen zu sein. Getränkehersteller nutzen diese Technologie beispielsweise für Marketingkampagnen in kleinen Auflagen und für Eventverpackungen. Der zunehmende Einsatz von Aluminiumdosen für nachhaltige Verpackungen und die ständigen Innovationen bei Haft- und Aushärtungstechnologien werden das Wachstum dieses Segments voraussichtlich weiter vorantreiben.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetik, Chemikalien, Industrie und Sonstige unterteilt. Das Segment Lebensmittel und Getränke dominierte den Markt mit dem größten Anteil im Jahr 2024. Treiber dieser Entwicklung waren die hohen Verpackungsmengen des Sektors und die zunehmende Nutzung des Direktdrucks auf Verpackungen für Branding und die Einhaltung gesetzlicher Vorschriften. Die Technologie ermöglicht schnelle Designänderungen und Hochgeschwindigkeitsdruck auf Flaschen, Dosen und Kartons, was die Produktdifferenzierung unterstützt und Lagerbestände reduziert. Darüber hinaus bieten UV-härtende und wasserbasierte Tinten lebensmittelechte, langlebige und optisch ansprechende Ergebnisse, die sich für verschiedene Verpackungsmaterialien eignen. Der wachsende Trend zu nachhaltigen und recycelbaren Verpackungen verstärkt die Nachfrage in diesem Segment zusätzlich.

Das Segment Körperpflege und Kosmetik wird voraussichtlich von 2025 bis 2032 das schnellste jährliche Wachstum verzeichnen. Gründe hierfür sind der zunehmende Wettbewerb zwischen den Marken und die Verlagerung hin zu hochwertigen, ästhetischen Verpackungslösungen. Der Direktdruck mit Tintenstrahltechnologie bietet Flexibilität bei der Kleinserienfertigung und Individualisierung und entspricht damit dem Branchentrend zu personalisierten Produktdesigns. So setzen Kosmetikmarken beispielsweise UV-härtende Tintenstrahldrucker ein, um aufwendige Grafiken direkt auf Glas- und Kunststoffbehälter zu drucken und ihnen so ein luxuriöses Erscheinungsbild zu verleihen. Die wachsende Beliebtheit umweltfreundlicher Verpackungen und der Bedarf an innovativer visueller Präsentation sind Schlüsselfaktoren für das Wachstum in diesem Segment.

Regionale Analyse des Marktes für Direkt-auf-Form-Tintenstrahldrucker

- Nordamerika dominierte den Markt für Direkt-auf-Form-Tintenstrahldrucker mit dem größten Umsatzanteil im Jahr 2024, was auf die starke Präsenz der Branchen für fortschrittliche Verpackungen, Getränke und Kosmetik zurückzuführen ist, die den Direktdruck für Branding und Personalisierung nutzen.

- Die Hersteller der Region setzen diese Drucker ein, um die Attraktivität ihrer Produkte durch hochwertigen Vollfarbdruck auf Behältern und Verpackungsmaterialien zu steigern.

- Der zunehmende Fokus auf die Reduzierung von Etikettierungskosten und Abfall beschleunigt die Einführung digitaler Drucktechnologien in verschiedenen Industriezweigen und macht Nordamerika zu einem wichtigen Zentrum für Innovationen im Bereich des Direktdrucks.

Markteinblicke für US-amerikanische Direktform-Tintenstrahldrucker

Der US-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben von der starken Nachfrage aus der Getränke-, Körperpflege- und Lebensmittelverpackungsindustrie. Hersteller setzen zunehmend auf Direktdruck für Kleinserien und individualisierte Verpackungen, um Kunden zu gewinnen und ihre Markenposition zu stärken. Die Integration von UV-härtenden Tinten und automatisierten Drucksystemen ermöglicht schnelle, langlebige und optisch ansprechende Designs. Die Präsenz führender Verpackungstechnologieanbieter und steigende Investitionen in intelligente Fertigung festigen die führende Position der USA in diesem Markt zusätzlich.

Markteinblicke für Direct-to-Shape-Tintenstrahldrucker in Europa

Der europäische Markt für Direct-to-Shape-Tintenstrahldrucker wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Nachhaltigkeitsstandards und die steigende Nachfrage nach recycelbaren und etikettenfreien Verpackungslösungen. Europäische Hersteller setzen vermehrt auf Digitaldruck, um Flexibilität in Design und Produktion zu erreichen, ohne Kompromisse bei Qualität oder Konformität einzugehen. Das Marktwachstum wird durch Fortschritte bei UV-härtenden Tintenformulierungen und Automatisierungstechnologien unterstützt, die schnellere, sauberere und effizientere Produktionsprozesse ermöglichen.

Markteinblicke für britische Direct-to-Shape-Tintenstrahldrucker

Der britische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch die starke Verbreitung digitaler Verpackungstechnologien in der Getränke- und Kosmetikbranche. Hersteller nutzen den Direktdruck auf geformte Verpackungen für Personalisierung und Kleinserienfertigung, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Der Fokus des Landes auf umweltfreundliche Verpackungen und die Umstellung auf abfallfreie Produktionsprozesse steigern die Nachfrage nach Direkt-Tintenstrahldrucksystemen zusätzlich.

Markteinblicke für Direct-to-Shape-Tintenstrahldrucker in Deutschland

Der deutsche Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der Fokus des Landes auf industrielle Automatisierung und Innovationen im Bereich nachhaltiger Verpackungen. Die starke Fertigungsbasis und das technologische Know-how im Präzisionsbau beschleunigen die Einführung von Hochleistungs-Direktdruckern. Deutsche Unternehmen investieren zudem in UV- und wasserbasierte Drucklösungen, um die Einhaltung von Umweltauflagen bei gleichzeitig höchster Druckqualität zu gewährleisten.

Markteinblicke für Direkt-zu-Form-Tintenstrahldrucker im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt dürfte im Zeitraum 2025–2032 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Industrialisierung, die steigende Nachfrage nach Verpackungen und der zunehmende Trend zu digitalen Drucktechnologien in China, Japan und Indien. Die großflächige Produktion von Konsumgütern und Kosmetika in der Region fördert die Einführung von Direktdruckern für eine effiziente, kostengünstige und großvolumige Dekoration. Staatliche Digitalisierungsinitiativen und steigende Investitionen in die Automatisierung unterstützen das regionale Wachstum zusätzlich.

Markteinblicke für chinesische Direct-to-Shape-Tintenstrahldrucker

China erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, gestützt durch sein starkes Produktionsökosystem und seine hohe Verpackungsproduktionskapazität. Die Nachfrage nach Direktdruck auf Plastikflaschen, Glasbehältern und Metalldosen wächst rasant, insbesondere in der Lebensmittel-, Getränke- und Kosmetikbranche. Chinesische Gerätehersteller bieten kostengünstige, schnelle UV-Tintenstrahldrucker an und tragen so zur führenden Position des Landes auf dem regionalen Markt bei.

Einblick in den japanischen Markt für Direct-to-Shape-Tintenstrahldrucker

In Japan verzeichnet der Markt ein stetiges Wachstum, angetrieben durch den Fokus des Landes auf technologische Präzision, Qualität und Produktästhetik. Der Direktdruck auf Formen gewinnt bei Premiumverpackungen und Körperpflegeprodukten zunehmend an Bedeutung, da er detaillierte und hochauflösende Grafiken ermöglicht. Japans Nachfrage nach nachhaltigen und effizienten Drucktechnologien ermutigt Hersteller zur Verwendung von UV-härtenden und wasserbasierten Tintensystemen und trägt so zu einem kontinuierlichen Marktwachstum bei.

Marktanteil von Direkt-zu-Form-Tintenstrahldruckern

Die Branche der Direkt-auf-Form-Tintenstrahldrucker wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Xerox Holdings Corporation (USA)

- Heidelberger Druckmaschinen AG (Deutschland)

- Mimaki Europe BV (Niederlande)

- Xaar plc. (UK)

- Koenig & Bauer AG (Deutschland)

- Roland DG Corporation (Japan)

- HP Inc. (USA)

- Velox Ltd. (Israel)

- Epson America, Inc. (USA)

- INX International Ink Co. (USA)

- LogoJET (USA)

- Tonejet Limited Inc. (UK)

- ISIMAT GmbH Siebdruckmaschinen (Deutschland)

- Omso SpA (Italien)

- Engineered Printing Solutions (USA)

- Jet Inks Private Limited (Indien)

- Needham Inks Ltd. (UK)

- TOYO INK CO., LTD. (Japan)

- Color Resolutions International (USA)

- Nazdar (USA)

- Royal Inks & Equipments Pvt. Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Direkt-in-Form-Tintenstrahldrucker

- Im Juli 2025 präsentierte die Sun Chemical Corporation auf der FuturePrint 2025 in São Paulo ihr fortschrittliches Sortiment an digitalen Druckfarben und -technologien für industrielle Anwendungen und Verpackungen. Das Unternehmen stellte UV-härtende und wasserbasierte Tinten vor, die für den Direktdruck auf verschiedene Substrate wie Glas, Metall und Kunststoff optimiert sind. Diese Initiative ist ein wichtiger Schritt hin zu nachhaltigem, leistungsstarkem Druck, der den sich wandelnden Umweltstandards entspricht. Die Entwicklung stärkt die Integration der Lieferkette und fördert durch verbesserte Tintenverträglichkeit und -beständigkeit die weltweite Verbreitung von DTS-Systemen.

- Im Juni 2025 präsentierte die Seiko Epson Corporation ihr Direct-to-Shape-Drucksystem (DTS) auf der Automatica 2025 in München. Dies markierte die erste Messepräsenz im Ausland und den Beginn der weltweiten Vermarktung. Die Lösung ermöglicht hochpräzises Tintenstrahldrucken direkt auf 3D-Objekte und eignet sich für Branchen, die individuelle, etikettenfreie und kostengünstige Dekorationen benötigen. Die Markteinführung ist ein wichtiger Meilenstein in Epsons Expansionsstrategie und positioniert das Unternehmen als führenden Innovator im industriellen Digitaldruck. Gleichzeitig treibt sie die weltweite Verbreitung der DTS-Technologie voran.

- Im April 2025 rückte die FuturePrint TECH 2025 in Valencia die Fortschritte bei den Direct-to-Shape-Drucktechnologien und deren Anwendung in der Verpackungs- und Konsumgüterindustrie in den Fokus. Globale Technologieanbieter, Gerätehersteller und Markenartikler präsentierten auf der Veranstaltung DTS-Systeme der nächsten Generation für Hochgeschwindigkeits-Vollfarbdruck. Der Fokus auf DTS-Innovationen steigerte die Marktpräsenz und förderte Partnerschaften zur Entwicklung umweltfreundlicher, automatisierter und designflexibler Drucklösungen.

- Im September 2024 schloss Epson die Übernahme von Fiery LLC ab, einem renommierten Anbieter von Workflow-Automatisierung und digitaler Frontend-Software für Drucksysteme. Dieser strategische Schritt stärkte Epsons Position als Anbieter integrierter DTS-Drucksysteme, die Hardwarepräzision mit intelligentem Farb- und Auftragsmanagement kombinieren. Die Übernahme verbessert die betriebliche Effizienz und die Anpassungsmöglichkeiten für industrielle Anwender und ermöglicht schnellere, intelligentere und zuverlässigere DTS-Drucklösungen, die der wachsenden Nachfrage nach digitaler Verpackungstransformation gerecht werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.