Global Dispersant Dispersing Agents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.41 Billion

USD

11.65 Billion

2024

2032

USD

7.41 Billion

USD

11.65 Billion

2024

2032

| 2025 –2032 | |

| USD 7.41 Billion | |

| USD 11.65 Billion | |

| % | |

|

Globale Marktsegmentierung für Dispergiermittel nach Typ (anionische Dispergiermittel, kationische Dispergiermittel, nichtionische Dispergiermittel und Polymerdispergiermittel), nach Anwendung (Suspension, Emulsion und Lösung), nach Endverbrauchsbranche (Farben und Beschichtungen, Zellstoff und Papier, Reinigungsmittel, Öl und Gas, Pharmazeutika, Landwirtschaft und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Dispergiermittel

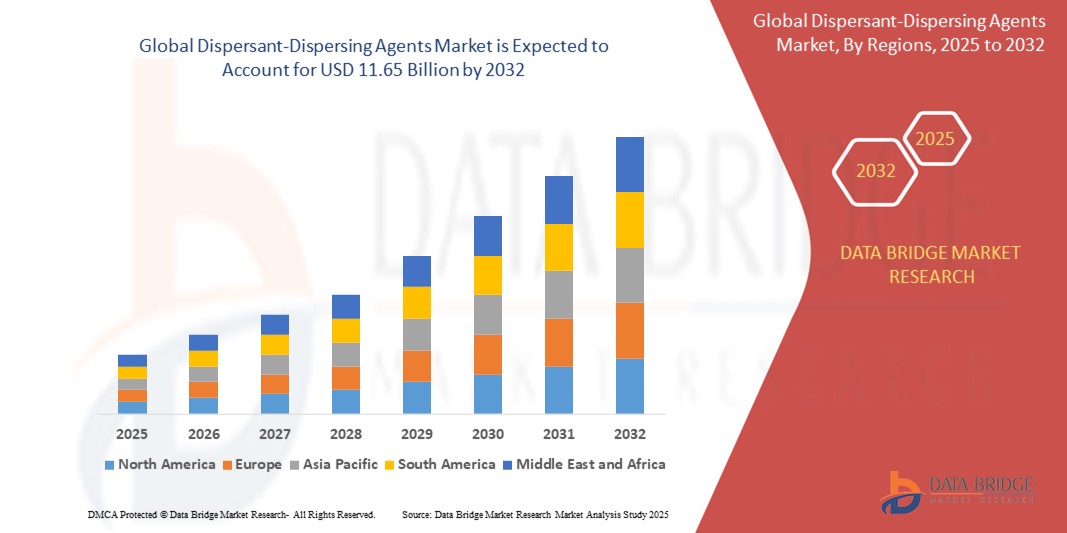

- Der globale Markt für Dispergiermittel hatte im Jahr 2024 ein Volumen von 7,41 Milliarden US-Dollar und soll bis 2032 voraussichtlich 11,65 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstumswachstum von 5,84 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird durch die wachsende Nachfrage nach Hochleistungs-Dispergiersystemen in unterschiedlichen Anwendungsbereichen wie Farben und Lacken, Pharmazeutika, Öl und Gas sowie Landwirtschaft sowie durch eine zunehmende Präferenz für umweltfreundliche und biologisch abbaubare Dispergiermittel vorangetrieben.

Marktanalyse für Dispergiermittel

- Dispergiermittel sind oberflächenaktive chemische Substanzen, die die Partikeltrennung in Suspensionen verbessern. Sie spielen eine entscheidende Rolle bei der Aufrechterhaltung der Stabilität, der Verbesserung der Prozesseffizienz und der Verbesserung der Produktleistung in verschiedenen Endverbrauchssektoren.

- Der Markt erlebt ein stetiges Wachstum, das durch die schnelle Urbanisierung und Infrastrukturentwicklung, insbesondere in Schwellenländern, sowie durch eine zunehmende Betonung nachhaltiger Formulierungen und VOC-armer Technologien in den Bereichen Beschichtungen und Reinigungsmittel vorangetrieben wird.

- Der asiatisch-pazifische Raum hält mit etwa 39,76 % den größten Marktanteil. Grund dafür ist der hohe Verbrauch in den Bereichen Farben und Lacke, Papier und Landwirtschaft in Ländern wie China, Indien und den südostasiatischen Staaten aufgrund ihrer expandierenden Fertigungssektoren und der steigenden Verbrauchernachfrage.

- Aufgrund des starken regulatorischen Drucks auf biologisch abbaubare Dispergiermittel und der technologischen Fortschritte bei pharmazeutischen und Ölfeldanwendungen dürfte Nordamerika im Prognosezeitraum die am schnellsten wachsende Region sein.

- Anionische Dispergiermittel dominieren den Markt mit einem Anteil von 42,51 %, vor allem aufgrund ihrer Kosteneffizienz, hohen Löslichkeit und breiten Anwendbarkeit in Branchen wie Waschmitteln, Beschichtungen sowie Zellstoff und Papier. Sie werden bevorzugt für Formulierungen verwendet, die eine effektive Dispersion in wasserbasierten Systemen erfordern.

Berichtsumfang und Marktsegmentierung für Dispergiermittel

|

Eigenschaften |

Markteinblicke für Dispergiermittel |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Dispergiermittel

„ Steigende Nutzung nachhaltiger und biobasierter Dispersionsmittel “

- Ein wichtiger Trend, der den globalen Markt für Dispergiermittel prägt, ist die zunehmende Verwendung nachhaltiger und biobasierter Dispergiermittel, die durch gesetzliche Vorschriften, Nachhaltigkeitsziele der Unternehmen und das Umweltbewusstsein der Endverbraucher vorangetrieben wird.

- Strengere Vorschriften zu VOC-Emissionen und der Verwendung giftiger Chemikalien veranlassen Hersteller dazu, Innovationen mit umweltfreundlichen Formeln zu entwickeln, die die Umweltbelastung minimieren und gleichzeitig die Leistungsstandards einhalten.

- Beispielsweise entwickeln Unternehmen wie Clariant und Evonik Industries biobasierte Dispersionsmittel aus nachwachsenden Rohstoffen, die zunehmend in Farben, Lacken und landwirtschaftlichen Anwendungen eingesetzt werden, um den Prinzipien der grünen Chemie zu entsprechen.

- Darüber hinaus verändert die steigende Nachfrage nach biologisch abbaubaren Dispersionsmitteln in den Bereichen Öl und Gas sowie Reinigungsmittel die F&E-Prioritäten in der gesamten chemischen Industrie.

- Da Nachhaltigkeit zu einem integralen Bestandteil der Produktentwicklungsstrategien wird, erlebt der Markt einen Paradigmenwechsel von erdölbasierten zu umweltfreundlicheren Dispersionsmitteln und ebnet so den Weg für langfristiges Wachstum auf der Grundlage umweltbewusster Innovationen.

Marktdynamik für Dispergiermittel

Treiber

„Steigende Nachfrage aus den Bereichen Farben und Lacke sowie Landwirtschaft“

- Der globale Markt für Dispergiermittel erlebt derzeit einen starken Aufschwung aufgrund der steigenden Nachfrage aus der Farben- und Lackindustrie sowie der Landwirtschaft, die beide in hohem Maße auf eine effektive Dispersionstechnologie angewiesen sind, um die Stabilität und Funktionalität ihrer Produkte aufrechtzuerhalten.

- Im Farben- und Lacksektor sind Dispergiermittel für eine gleichmäßige Pigmentverteilung, verbesserte Rheologie und längere Haltbarkeit von Beschichtungen unerlässlich. Mit der Zunahme von Bau- und Infrastrukturprojekten, insbesondere in Schwellenländern, steigt die Nachfrage nach Hochleistungsdispergiermitteln stetig.

- Auch in der Landwirtschaft spielen Dispersionsmittel eine Schlüsselrolle bei der Formulierung von Pestiziden und Düngemitteln, da sie eine gleichmäßige Suspension und Abgabe der Wirkstoffe gewährleisten.

- Hersteller entwickeln maßgeschneiderte Dispergiermittelchemikalien, die branchenspezifische Anforderungen erfüllen, wie etwa schaumarme Profile, Kompatibilität mit bioaktiven Inhaltsstoffen und verbesserte Wärme- oder UV-Stabilität.

Zum Beispiel:

- BASF bietet speziell auf wasserbasierte Beschichtungen abgestimmte Dispergiermittel an, die die Farbstärke verbessern und die Viskosität verringern.

- Die Lubrizol Corporation hat speziell für hochkonzentrierte agrochemische Suspensionen entwickelte Dispergiermittel eingeführt, die deren Haltbarkeit und Anwendungseffizienz verbessern.

- Diese diversifizierte Nachfragebasis – die von Baufarben bis hin zum Pflanzenschutz reicht – sorgt weiterhin für ein stetiges Wachstum des Dispergiermittelmarktes in allen Regionen.

Einschränkung/Herausforderung

„ Schwankungen der Rohstoffpreise und Einschränkungen in der Lieferkette “

- Eine der größten Herausforderungen auf dem Markt für Dispergiermittel sind die schwankenden Preise und die begrenzte Verfügbarkeit wichtiger Rohstoffe, insbesondere solcher aus der Petrochemie und Spezialtensiden.

- Störungen in den globalen Lieferketten – verursacht durch geopolitische Spannungen, Handelsbeschränkungen oder logistische Engpässe – können die Produktionspläne und Kostenstrukturen von Dispergiermittelherstellern erheblich beeinträchtigen.

- Darüber hinaus verschärfen die steigenden Kosten für biobasierte Alternativen, die auf die Komplexität der Extraktions- und Reinigungsprozesse zurückzuführen sind, den Preisdruck zusätzlich, insbesondere für Unternehmen, die auf umweltfreundlichere Formulierungen umsteigen möchten.

- Beispielsweise basiert die Produktion nichtionischer Polymerdispergiermittel häufig auf Ethylenoxid- und Propylenoxid-Derivaten, die den Preisschwankungen auf den Rohöl- und Erdgasmärkten unterliegen.

- Diese Faktoren stellen eine große Herausforderung dar, insbesondere für kleine und mittlere Unternehmen (KMU), die in Branchen wie der Waschmittel- oder Papierindustrie, in denen die Margen gering und die Preissensibilität hoch ist, versuchen, wettbewerbsfähig zu bleiben.

- Daher bleiben die Abhängigkeit von Rohstoffen und die Kostenschwankungen ein dringendes Problem, das eine breitere Akzeptanz verhindern und die langfristige Rentabilität auf dem Markt für Dispergiermittel beeinträchtigen könnte.

Marktumfang für Dispergiermittel

Der Markt ist nach Typ, Anwendung und Endverbrauchsbranche segmentiert.

- Nach Typ

Der Markt für Wasserenthärter ist nach Typ in anionische, kationische, nichtionische und Polymerdispergiermittel unterteilt. Das Segment Polymerdispergiermittel dominiert den größten Marktumsatzanteil von 39,8 % im Jahr 2025 aufgrund ihrer breiten Anwendbarkeit in verschiedenen Branchen, darunter Wasseraufbereitung, Farben und Lacke sowie Zellstoff und Papier. Ihre überlegene Leistung bei der Dispergierung anorganischer Partikel, der Aufrechterhaltung der Stabilität in komplexen Formulierungen und der Reduzierung der Sedimentation macht sie sowohl in industriellen als auch in privaten Wasserenthärtungssystemen sehr gefragt.

Das Segment der nichtionischen Dispergiermittel dürfte im Prognosezeitraum (2025–2032) jedoch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,78 % verzeichnen. Dieses Wachstum ist maßgeblich auf die zunehmende Nachfrage nach schaumarmen und hochverträglichen Dispergiermitteln in Formulierungen der Pharma- und Waschmittelindustrie zurückzuführen. Ihre neutrale Ladung und ihre ausgezeichnete thermische und chemische Stabilität machen sie ideal für hochreine und sensible Anwendungen.

- Nach Anwendung

Der Markt für Wasserenthärter ist nach Anwendung in Suspension, Emulsion und Lösung unterteilt. Das Segment Suspension hielt im Jahr 2025 mit 36,5 % den größten Marktanteil, was auf seine wesentliche Rolle bei der Aufrechterhaltung einer gleichmäßigen Partikelverteilung in Wasserenthärtungsformulierungen, insbesondere in Farben, Düngemitteln und Abwasserbehandlungsprodukten, zurückzuführen ist. Suspensionsbasierte Dispergiermittel tragen dazu bei, die Schlammbildung zu reduzieren und die Fließeigenschaften von Flüssigkeiten mit hohem Feststoffgehalt zu verbessern.

Im Prognosezeitraum wird jedoch für das Segment Lösungen mit einer durchschnittlichen jährlichen Wachstumsrate von 6,51 % das höchste Wachstum erwartet. Dieser Anstieg ist auf die steigende Nachfrage nach homogenen Wasserenthärtungslösungen in der Öl- und Gas- sowie der Pharmabranche zurückzuführen, wo die Stabilität und Klarheit der Lösungsphase für die Betriebseffizienz und Produktleistung entscheidend sind.

- Nach Endverbrauchsbranche

Der Markt ist nach Endverbrauchsbranchen segmentiert in Farben & Lacke, Zellstoff & Papier, Waschmittel, Öl & Gas, Pharmazeutika, Landwirtschaft und Sonstige. Das Segment Farben & Lacke erzielte 2025 mit 27,4 % den größten Umsatzanteil, vor allem aufgrund der steigenden Nachfrage nach Dispergiermitteln zur Verbesserung der Pigmentstabilität, Viskositätskontrolle und Farbgleichmäßigkeit. Kontinuierliche Investitionen in Bau und Infrastruktur, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, treiben die anhaltende Nachfrage in diesem Segment voran.

Das Öl- und Gassegment dürfte jedoch von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,23 % das höchste Wachstum verzeichnen. Dies ist auf den zunehmenden Einsatz von Dispergiermitteln in Bohrspülungen, im Schlammmanagement und in verbesserten Ölgewinnungsprozessen zurückzuführen. Diese Mittel verbessern die Betriebseffizienz komplexer Extraktionsprozesse, indem sie eine gleichmäßige Partikelverteilung gewährleisten, den Geräteverschleiß reduzieren und die Fließeigenschaften der Flüssigkeiten verbessern.

Globale Marktanalyse für Dispergiermittel und Dispergiermittel

Markteinblick für Dispergiermittel in Nordamerika:

Nordamerika wird im Jahr 2025 einen bedeutenden Anteil am globalen Markt für Dispergiermittel haben, vor allem aufgrund seiner fortschrittlichen industriellen Basis und der steigenden Nachfrage in den Bereichen Farben und Lacke, Öl und Gas sowie Reinigungsmittel. Der zunehmende Fokus auf Hochleistungsformulierungen, die Produktstabilität und Anwendungseffizienz gewährleisten, treibt den Verbrauch in der Region weiter an. Die zunehmende Verwendung wasserbasierter und umweltfreundlicher Dispergiermittel in allen Branchen, getrieben durch die Einhaltung gesetzlicher Vorschriften und die Verbraucherpräferenzen, unterstützt das Marktwachstum zusätzlich. Kontinuierliche Innovationen in den Bereichen Nanotechnologie und grüne Chemie beeinflussen ebenfalls die Produktentwicklungstrends in Nordamerika.

- Einblicke in den US-Markt für Dispergiermittel

Die USA werden 2025 den größten Anteil am nordamerikanischen Dispergiermittelmarkt halten, unterstützt durch die starke Nachfrage aus Branchen wie Farben und Lacke, Pharma sowie Öl und Gas. Der Trend zu nachhaltigen Dispergiermitteln mit niedrigem VOC-Gehalt gewinnt an Dynamik, insbesondere bei Bautenanstrichen und Spezialformulierungen. Darüber hinaus beschleunigen intensive Forschungs- und Entwicklungsaktivitäten und die Präsenz global führender Chemieunternehmen die Produktinnovation im Bereich der Dispergiertechnologien.

- Markteinblick in Kanada für Dispergiermittel

Der kanadische Dispergiermittelmarkt wird im Prognosezeitraum voraussichtlich ein stabiles Wachstum verzeichnen, angetrieben durch Umweltvorschriften und steigende Investitionen in die Abwasserbehandlung, Landwirtschaft sowie die Zellstoff- und Papierindustrie. Die steigende Nachfrage nach effizienten Dispergiermitteln in Kaltwetterformulierungen und die Kompatibilität mit biobasierten Chemikalien treiben Innovationen auf dem lokalen Markt voran.

Einblicke in den europäischen Markt für Dispergiermittel

Der europäische Dispergiermittelmarkt wird zwischen 2025 und 2032 voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen, angetrieben von Nachhaltigkeitsauflagen, Vorschriften für grüne Chemie und industrieller Automatisierung. Die Nachfrage nach Dispergiermitteln ist besonders stark in den Bereichen Beschichtungen, Landwirtschaft und Pharmazeutik, wo Produktreinheit, Leistung und Umweltverträglichkeit entscheidend sind.

Dank der starken institutionellen Unterstützung für die Kreislaufwirtschaft und Netto-Null-Ziele erlebt Europa einen Übergang zu biologisch abbaubaren und polymerbasierten Dispersionsmitteln, die mit REACH und anderen regulatorischen Rahmenbedingungen im Einklang stehen.

- Markteinblick in Deutschland für Dispergiermittel

Deutschland ist aufgrund seiner großen Farben- und Lackindustrie sowie der Automobilindustrie führend auf dem europäischen Dispergiermittelmarkt. Die steigende Nachfrage nach Pigmentdispergiermitteln in Automobil- und Industrielacken sowie Innovationen in der Nanodispergiermitteltechnologie treiben den Markt voran. Der Fokus Deutschlands auf Emissionskontrolle und energieeffiziente Gebäude fördert zudem die Entwicklung von Dispersionslösungen mit geringer Toxizität.

- Markteinblick in Frankreich für Dispergiermittel

Der französische Markt für Dispergiermittel verzeichnet ein gesundes Wachstum, unterstützt durch staatliche Maßnahmen zur nachhaltigen Landwirtschaft, Energieeffizienz und sauberen Produktion. Die steigende Nachfrage nach Dispergiermitteln in Pflanzenschutzmitteln und VOC-armen Farben ist bemerkenswert. Frankreichs progressiver Ansatz, traditionelle Tenside durch biobasierte Dispergiermittel zu ersetzen, verbessert die Marktchancen zusätzlich.

Markteinblicke für Dispergiermittel im asiatisch-pazifischen Raum

Der Markt für Dispergiermittel im asiatisch-pazifischen Raum dürfte bis 2025 die höchste jährliche Wachstumsrate (CAGR) von über 20 % verzeichnen. Dies ist auf die rasante Industrialisierung, den Ausbau der Infrastruktur und die steigende Nachfrage der Verbraucher nach langlebigen, umweltfreundlichen Produkten zurückzuführen. Die Expansion von Endverbrauchsbranchen wie Waschmitteln, Beschichtungen und der Landwirtschaft treibt das regionale Marktwachstum voran.

Darüber hinaus beschleunigen das zunehmende Umweltbewusstsein und staatliche Anreize zur Nutzung umweltfreundlicher Chemikalien die Verbreitung von Polymeren und nichtionischen Dispersionsmitteln in zahlreichen Sektoren.

- Markteinblick in China für Dispergiermittel

China verfügt über den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch die groß angelegte Produktion und den Verbrauch in Branchen wie Farben und Lacke, Textilien und Landwirtschaft. Der zunehmende Fokus auf wasserbasierte Systeme, Umweltverträglichkeit und exportgerechte Formulierungsstandards fördert die starke Nachfrage nach effizienten Dispergiermitteln. Lokale und internationale Akteure investieren in neue Kapazitäten und Technologien, um die wachsende inländische und globale Nachfrage zu decken.

- Markteinblick in Dispergiermittel und Dispergiermittel in Indien

Der indische Markt für Dispergiermittel wird im Prognosezeitraum voraussichtlich mit einer robusten jährlichen Wachstumsrate wachsen, unterstützt durch die zunehmende Bautätigkeit, die rasante Urbanisierung und die steigende Nachfrage nach Reinigungsmitteln und in der Landwirtschaft. Dank der zunehmenden staatlichen Förderung sauberer Technologien und der Produktionsinitiative „Make in India“ steigt die Nachfrage nach hocheffizienten und umweltfreundlichen Dispergiermitteln stetig. Die wachsende Zahl lokaler Formulierer und multinationaler Partnerschaften stärkt zudem die Marktpräsenz des Landes.

Marktanteil von Dispergiermitteln

Die Dispergiermittelbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- BASF SE (Deutschland)

- Evonik Industries AG (Deutschland)

- Clariant AG (Schweiz)

- Croda International Plc (Großbritannien)

- Lubrizol Corporation (USA)

- Arkema-Gruppe (Frankreich)

- Ashland Inc. (USA)

- Elementis Plc (Großbritannien)

- Stepan Company (USA)

- Kao Corporation (Japan)

- Altana AG (Deutschland)

- King Industries, Inc. (USA)

- Synthron (Protex International Group) (Frankreich)

- Nagase & Co., Ltd. (Japan)

- Rudolf GmbH (Deutschland)

- Tennants Textile Colours Ltd. (Großbritannien)

- Daito Kasei Kogyo Co., Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Dispergiermittel

- Im Februar 2025 brachte die Clariant AG (Schweiz) eine neue Reihe biologisch abbaubarer Dispergiermittel der Dispersogen® PLF-Reihe auf den Markt, die speziell für den Einsatz in wasserbasierten Lacken und Pigmentpräparationen entwickelt wurden. Diese Entwicklung entspricht der steigenden Nachfrage nach nachhaltigen und umweltfreundlichen Lösungen für dekorative und industrielle Lacke, unterstreicht Clariants Engagement für grüne Chemie und stärkt ihre Wettbewerbsfähigkeit im Dispergiermittelmarkt.

- Im November 2024 stellte BASF SE (Deutschland) die nächste Generation polymerer Dispergiermittel der Produktlinie Sokalan® HP vor, die für den Einsatz in Hochleistungswaschmitteln und maschinellen Geschirrspülmitteln entwickelt wurden. Diese Dispergiermittel verbessern die Kalkhemmung und bieten in konzentrierter Form eine hervorragende Formulierungsstabilität. Damit festigt BASF ihre Führungsposition in den Bereichen Haushaltspflege und Industriereinigung weiter.

- Im Mai 2024 führte Croda International Plc (UK) Cithrol™ DPHS ein, ein neues Hochleistungsdispersionsmittel für Öl-in-Wasser-Emulsionen für die Pharma- und Körperpflegeindustrie. Das Produkt unterstützt eine verbesserte Wirkstoffabgabe und Stabilität in topischen Formulierungen. Diese Markteinführung soll Crodas Präsenz in den Biowissenschaften stärken, wo die Nachfrage nach Spezialdispersionsmittel aufgrund innovativer Wirkstoff- und Kosmetikverabreichungssysteme weiter steigt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.