Global Display Controllers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

37.59 Billion

USD

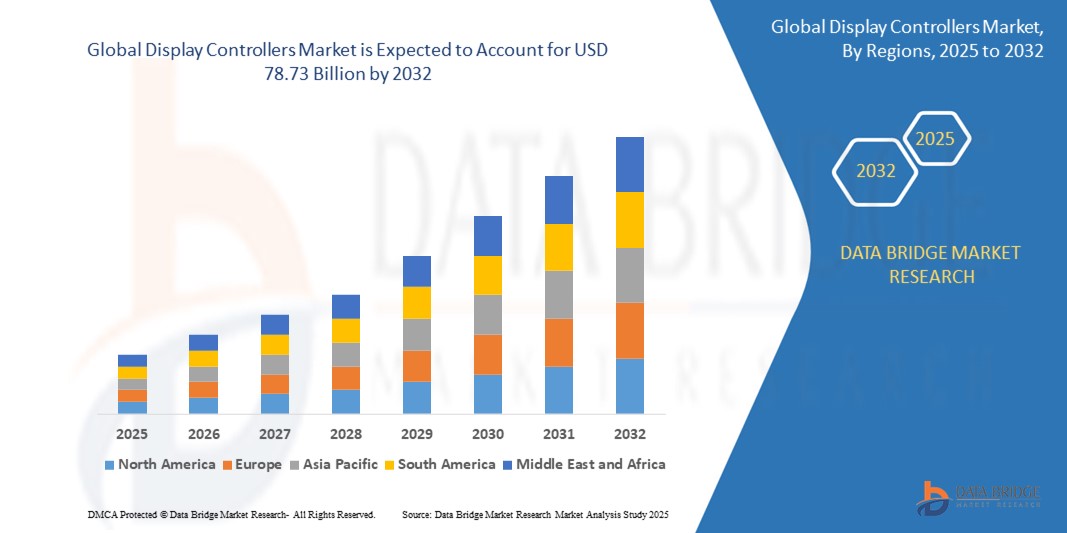

78.73 Billion

2024

2032

USD

37.59 Billion

USD

78.73 Billion

2024

2032

| 2025 –2032 | |

| USD 37.59 Billion | |

| USD 78.73 Billion | |

| % | |

|

Globale Marktsegmentierung für Display-Controller nach Displaytyp (LCD-Controller, Touchscreen-Controller, Multi-Display-Controller, Smart Display-Controller und Grafik-Display-Controller), Arten von Videoschnittstellen (Video Graphics Array, Wide Video Graphics Array, Digital Visual Interface, High-Definition Multimedia Interface, Very High-Density Cable Interconnect und DisplayPort), Klassifizierung (Video Shifter, Video Interface Controller und Video Co-Processor), Anwendung (Geräte, Industriesteuerung, medizinische Geräte, Büroautomatisierung, Automobilindustrie, mobile Kommunikationsgeräte, Unterhaltung und Spiele und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Display-Controller

- Der globale Markt für Display-Controller wird im Jahr 2024 auf 37,59 Milliarden US-Dollar geschätzt und soll bis 2032 78,73 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 9,68 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leistungsstarken Displaylösungen in Branchen wie Unterhaltungselektronik, Automobilindustrie, Gesundheitswesen und Industrieautomation vorangetrieben. Innovationen in der Displaytechnologie – darunter OLED, MicroLED und hochauflösende Touchscreens – treiben die Integration fortschrittlicher Display-Controller in eine Vielzahl von Geräten voran.

- Darüber hinaus erhöht die rasante Verbreitung von Smart Devices, Wearables und vernetzten Displaysystemen den Bedarf an intelligenten, effizienten und reaktionsschnellen Display-Controllern. Diese technologischen Fortschritte, kombiniert mit einem zunehmenden Fokus auf die Verbesserung der Benutzeroberfläche (UI) und des visuellen Erlebnisses, treiben die Dynamik des globalen Marktes deutlich voran.

Marktanalyse für Display-Controller

- Display-Controller, die die Schnittstelle zwischen der Grafikverarbeitungseinheit (GPU) eines Geräts und dem Anzeigefeld verwalten, sind wesentliche Komponenten in modernen elektronischen Systemen. Sie ermöglichen erweiterte Funktionen wie hochauflösende Bilder, Touchscreen-Reaktionsfähigkeit und Multi-Display-Konfigurationen in Anwendungen wie Smartphones, Autodisplays, Fernsehgeräten und Industrieanlagen.

- Die wachsende Nachfrage nach Display-Controllern wird durch die rasante Entwicklung von Display-Technologien (wie OLED, MicroLED und AMOLED), die zunehmende Nutzung intelligenter Geräte und die Integration fortschrittlicher Infotainmentsysteme in Fahrzeuge und intelligente Haushaltsgeräte vorangetrieben.

- Nordamerika dominiert den globalen Markt für Display-Controller mit dem größten Umsatzanteil von 41,6 % im Jahr 2025, unterstützt durch die hohe Verbrauchernachfrage nach fortschrittlicher Elektronik, eine starke Automobil- und Spieleindustrie sowie robuste F&E-Investitionen führender Technologieunternehmen, die sich auf immersive Display-Erlebnisse und AR/VR-Integration konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Display-Controller sein. Grund hierfür sind die schnelle Industrialisierung, der Ausbau der Elektronikfertigung und die zunehmende Verbreitung von Smartphones und Digital Signage in den Schwellenländern.

- Es wird erwartet, dass das Segment der Mobilgeräte im Jahr 2025 mit einem Marktanteil von 38,5 % den Markt für Display-Controller anführen wird. Dies ist auf die anhaltende weltweite Nachfrage nach Smartphones und Tablets mit Bildschirmen mit hoher Bildwiederholfrequenz, rahmenlosen Displays und energieeffizienten Controller-Chips zur Optimierung von Leistung und Akkulaufzeit zurückzuführen.

Berichtsumfang und Marktsegmentierung für Display-Controller

|

Eigenschaften |

Wichtige Markteinblicke zu Display-Controllern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Display-Controller

„ Verbesserte Leistung durch KI, berührungslose Schnittstellen und Edge Computing “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Display-Controller ist die zunehmende Integration von künstlicher Intelligenz (KI) und berührungslosen Schnittstellentechnologien, die die Interaktion der Benutzer mit digitalen Displays branchenübergreifend revolutionieren – von der Automobilindustrie und dem Gesundheitswesen bis hin zu Unterhaltungselektronik und industriellen Anwendungen.

- Beispielsweise werden KI-gestützte Display-Controller mittlerweile in Automobildisplays eingesetzt, um adaptive Benutzeroberflächen in Echtzeit zu ermöglichen. Diese Systeme passen den Anzeigeinhalt dynamisch an die Fahrbedingungen oder das Fahrerverhalten an und verbessern so das Benutzererlebnis und die Sicherheit deutlich. Unternehmen wie Renesas Electronics und Texas Instruments führen Display-Controller ein, die kontextsensitives UI-Rendering unterstützen, einschließlich Gesten- und Eye-Tracking-Schnittstellen.

- Die KI-Integration ermöglicht zudem vorausschauende Display-Anpassungen und verbessert so Energieeffizienz und Leistung. So können beispielsweise die Edge-KI-Display-Controller von Synaptics Helligkeit, Farbbalance und Bildwiederholraten je nach Umgebungsbedingungen und Benutzerpräferenzen optimieren und so die Akkulaufzeit tragbarer Geräte verlängern.

- Darüber hinaus erfreuen sich berührungslose Bedienoberflächen wie Gestenerkennung und sprachgesteuerte Navigation in Branchen wie dem Gesundheitswesen und dem Einzelhandel zunehmender Beliebtheit. Diese Lösungen minimieren den Körperkontakt, ein Trend, der durch das gestiegene Hygienebewusstsein nach COVID-19 noch verstärkt wurde. Technologien von Unternehmen wie Seiko Epson und Solomon Systech ermöglichen hochentwickelte gestengesteuerte Displays für öffentliche Kioske und Krankenhausgeräte.

- Die nahtlose Integration von Display-Controllern mit KI- und IoT-Plattformen unterstützt die zentrale Datenverarbeitung und Fernverwaltung von Digital Signage, Industriemonitoren und Smart-Home-Displays. Benutzer und Betreiber können Displayeinstellungen über Cloud-basierte Dashboards aus der Ferne aktualisieren und konfigurieren. Dies reduziert die Wartungskosten deutlich und verbessert die Skalierbarkeit.

- Dieser Trend zu intelligenten, adaptiven und vernetzten Displaylösungen verändert die Markterwartungen sowohl im Verbraucher- als auch im Industriesektor. Unternehmen wie NXP Semiconductors und Analog Devices bringen daher Multiprotokoll-Display-Controller-ICs auf den Markt, die KI-Beschleunigung, drahtlose Konnektivität und Edge-Computing-Funktionen integrieren.

- Die Nachfrage nach KI-gestützten Display-Controllern mit nahtloser Integration in intelligente Umgebungen wächst rasant, angetrieben von den Verbraucherpräferenzen für Echtzeit-Personalisierung, Energieeffizienz und fortschrittliche HMI-Lösungen (Human-Machine Interface).

Marktdynamik für Display-Controller

Treiber

„Steigender Bedarf aufgrund der steigenden Nachfrage nach leistungsstarken visuellen Schnittstellen und intelligenten Geräten“

- Die steigende Nachfrage von Verbrauchern und Industrie nach leistungsstarken visuellen Schnittstellen, gepaart mit der rasanten Verbreitung intelligenter Geräte, ist ein wichtiger Treiber für die zunehmende Verbreitung fortschrittlicher Display-Controller in verschiedenen Sektoren.

- So stellte Texas Instruments im Februar 2024 eine neue Reihe stromsparender Display-Controller mit integrierten KI-Funktionen vor, die speziell für den Einsatz in der Automobilindustrie und bei Wearables entwickelt wurden. Diese Lösungen decken den wachsenden Bedarf an dynamischem, hochauflösendem und energieeffizientem Display-Management in der intelligenten Elektronik ab.

- Da Benutzer immer intensivere visuelle Erlebnisse fordern – sei es auf Mobilgeräten, Armaturenbrettern, Industriemonitoren oder AR/VR-Headsets – sind Display-Controller unerlässlich, um Leistung, Auflösung und Reaktionsfähigkeit in Echtzeit zu gewährleisten. Moderne Display-Controller ermöglichen schnellere Bildwiederholraten, geringere Latenzzeiten und intelligente Bildoptimierung.

- Darüber hinaus hat die zunehmende Verbreitung von IoT- und Smart-Home-Technologien die Rolle von Display-Controllern als Kernkomponenten in intelligenten Geräten, digitalen Assistenten und Hausautomationspanels gestärkt. Diese Anwendungen erfordern stromsparende, kompakte und reaktionsschnelle Displays, die multimodale Interaktion wie Sprache, Gesten und Touch-Eingabe ermöglichen.

- Der Komfort von Echtzeit-UI-Rendering, Remote-Display-Konfiguration und die Unterstützung verschiedener Displaytypen (LCD, OLED, Micro-LED) fördern den Einsatz hochentwickelter Display-Controller sowohl in Verbraucher- als auch in kommerziellen Anwendungen. Mit dem Wachstum intelligenter Infrastrukturprojekte steigt auch der Bedarf an skalierbaren, programmierbaren Displaylösungen.

- Die steigende Nachfrage nach anpassbaren, eingebetteten Displays in Branchen wie dem Gesundheitswesen, der Automobilindustrie und der industriellen Automatisierung treibt den Markt zusätzlich an. Unternehmen wie Renesas Electronics und NXP Semiconductors investieren in skalierbare Controller-Plattformen, die einen langen Lebenszyklus-Support und Kompatibilität mit HMI-Systemen der nächsten Generation bieten.

- Dieser Anstieg intelligenter und vernetzter Geräte – gepaart mit steigenden Erwartungen der Verbraucher an intuitive visuelle Schnittstellen – dürfte den Markt für Display-Controller im Prognosezeitraum weiter beflügeln.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich der Systemkomplexität, Cybersicherheit und hoher Integrationskosten “

- Die technische Komplexität und die Cybersicherheitsbedenken im Zusammenhang mit fortschrittlichen Display-Controllern stellen erhebliche Herausforderungen für ihre breite Akzeptanz im Verbraucher- und Industriesektor dar. Da diese Komponenten zunehmend in vernetzte und KI-gestützte Umgebungen integriert werden, werden sie anfälliger für potenzielle Cyberbedrohungen und Datenschutzverletzungen.

- Beispielsweise sind Display-Controller in Automobil- und Medizinsystemen häufig mit kritischen Betriebsnetzwerken verbunden und damit potenzielle Ziele für Cyberangriffe. Das wachsende Risiko der Ausnutzung ungesicherter Firmware- oder Software-Schwachstellen kann zu Sicherheitsproblemen oder Systemstörungen führen und bei OEMs und Endnutzern zu Bedenken führen.

- Unternehmen wie Microchip Technology und NXP Semiconductors investieren in sichere Boot-Mechanismen, Verschlüsselung auf Hardwareebene und vertrauenswürdige Ausführungsumgebungen (Trusted Execution Environments, TEE), um diese Bedrohungen zu bekämpfen. Die Implementierung dieser Funktionen erhöht jedoch die Systemkomplexität und die Entwicklungszeit.

- Darüber hinaus können die hohen Anschaffungskosten für die Integration fortschrittlicher Display-Controller-ICs – insbesondere solcher, die hochauflösende Grafiken, KI-Beschleunigung und Multi-Display-Synchronisierung unterstützen – für kleine und mittelgroße Hersteller ein Hindernis darstellen. Dies gilt insbesondere für kostensensible Anwendungen wie Unterhaltungselektronik, Bildungsgeräte und industrielle Einstiegssysteme.

- Während die Kosten für einfache Display-Controller aufgrund von Fortschritten in der Halbleiterfertigung und Skaleneffekten allmählich sinken, sind Premium-Lösungen für Automobil-HUDs, Smart Appliances und industrielle Automatisierungssysteme nach wie vor teuer. Diese Hochleistungslösungen erfordern oft zusätzliche Komponenten wie Hochgeschwindigkeits-Speicherschnittstellen, kundenspezifische Firmware und dedizierte GPUs.

- Darüber hinaus kann die Komplexität von Design und Integration moderner Display-Controller die Produktentwicklungszyklen verlängern und spezialisierte Ingenieure erfordern, die möglicherweise nicht überall verfügbar sind. Diese Herausforderung kann die Markteinführung neuer Produkte verzögern und die Gesamtprojektkosten erhöhen.

- Um diese Einschränkungen zu überwinden, bedarf es der Entwicklung kostengünstiger, sicherer und leicht integrierbarer Display-Controller-Lösungen sowie umfassender Entwicklerunterstützung und benutzerfreundlicher SDKs zur Vereinfachung der Integration. Mit zunehmender Reife des Ökosystems dürften Investitionen in Sicherheitsinfrastruktur, modulare Designs und Cloud-basierte Entwicklungstools diese Bedenken ausräumen und ein breiteres Marktwachstum unterstützen.

Marktumfang für Display-Controller

Der Markt ist nach Anzeigetyp, Art der Videoschnittstellen und Klassifizierung segmentiert.

• Nach Anzeigetyp

Der Markt für Display-Controller ist nach Displaytyp in LCD-Controller, Touchscreen-Controller, Multi-Display-Controller, Smart-Display-Controller und Grafik-Display-Controller unterteilt. Das LCD-Controller-Segment dominiert mit 43,2 % im Jahr 2025 den größten Marktanteil, was auf seine etablierte Präsenz in der Unterhaltungselektronik und in Industriesystemen zurückzuführen ist, wo kostengünstige und zuverlässige Displaylösungen unerlässlich sind. LCD-Controller sind aufgrund ihrer Kompatibilität mit Legacy-Systemen und ihrer breiten Einsatzmöglichkeiten für verschiedene Bildschirmgrößen und -auflösungen weit verbreitet und unterstützen sowohl monochrome als auch Farbdisplays.

Das Segment der Touchscreen-Controller wird voraussichtlich von 2025 bis 2032 mit 21,7 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Beliebtheit interaktiver Displays in Mobilgeräten, Infotainmentsystemen und Smart Appliances. Touchscreen-Controller verbessern die Benutzerinteraktion und sind durch ihre Integration mit kapazitiven und resistiven Touchpanels sowohl für private als auch für kommerzielle Anwendungen unverzichtbar.

• Nach Arten von Videoschnittstellen

Der Markt für Display-Controller ist nach Videoschnittstellentypen in Video Graphics Array, Wide Video Graphics Array, Digital Visual Interface, High-Definition Multimedia Interface, Very High-Density Cable Interconnect und DisplayPort unterteilt. High-Definition Multimedia Interface (HDMI) hatte 2025 den größten Marktanteil, was auf die weit verbreitete Verwendung von HDMI in Unterhaltungselektronik wie Fernsehern, Monitoren, Spielekonsolen und Mediaplayern zurückzuführen ist. Die Fähigkeit von HDMI, hochwertige Audio- und Videosignale über ein einziges Kabel zu übertragen, trägt zu seiner Beliebtheit im Home-Entertainment-Bereich und bei kommerziellen Display-Setups bei.

Das DisplayPort-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die hohe Bandbreitenkapazität, die Unterstützung mehrerer Displays und die zunehmende Verbreitung in professionellen Grafik-Workstations und Hochleistungsrechnerumgebungen zurückzuführen. Die Fähigkeit von DisplayPort, Daisy-Chaining und ultrahohe Auflösungen zu unterstützen, macht es zu einer zukunftssicheren Schnittstelle für Premiumanwendungen.

• Nach Klassifizierung

Der Markt für Display-Controller ist nach Klassifizierung in Video-Shifter, Video-Interface-Controller und Video-Co-Prozessor unterteilt. Der Video-Interface-Controller hatte 2025 den größten Marktanteil, was auf seine Rolle bei der Steuerung der Übertragung und Synchronisierung visueller Signale über verschiedene Displaytypen zurückzuführen ist. Diese Controller werden häufig in Anwendungen eingesetzt, die eine nahtlose Kommunikation zwischen GPUs und Display-Hardware erfordern und bieten eine robuste Leistung in Multimedia- und Industriegeräten.

Das Segment der Video-Coprozessoren hielt im Jahr 2025 einen signifikanten Marktanteil. Es wurde aufgrund seiner Fähigkeit geschätzt, den Hauptprozessor von intensiven Grafikberechnungen zu entlasten und so die Systemleistung und Reaktionsfähigkeit zu verbessern. Video-Coprozessoren werden insbesondere in fortschrittlichen Gaming-Systemen, im Automotive-Infotainment und in AR/VR-Anwendungen geschätzt, bei denen Echtzeit-Rendering entscheidend ist.

• Nach Anwendung

Der Markt für Display-Controller ist nach Anwendung in die Bereiche Haushaltsgeräte, Industriesteuerung, Medizintechnik, Büroautomation, Automobilindustrie, mobile Kommunikationsgeräte, Unterhaltung und Gaming sowie Sonstiges unterteilt. Das Automobilsegment erzielte 2024 den größten Marktanteil, angetrieben durch die zunehmende Integration digitaler Kombiinstrumente, Head-up-Displays (HUDs) und Infotainmentsysteme in modernen Fahrzeugen. Der Trend zu Elektro- und autonomen Fahrzeugen beschleunigt den Bedarf an intelligenten Display-Management-Lösungen im Automobil-Ökosystem weiter.

Das Segment Entertainment und Gaming wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach immersiven visuellen Erlebnissen in Konsolen, AR/VR-Systemen und High-End-Gaming-PCs. Hochauflösende Displays mit Echtzeit-Grafik-Rendering sind für dieses Segment von zentraler Bedeutung und steigern den Bedarf an fortschrittlichen Grafik- und Multi-Display-Controllern.

Regionale Analyse des Display-Controller-Marktes

- Nordamerika dominiert den Markt für Display-Controller mit dem größten Umsatzanteil von 41,06 % im Jahr 2025, angetrieben durch die weit verbreitete Einführung fortschrittlicher Display-Technologien in der Unterhaltungselektronik, der Automobilindustrie, der Industrie und im Gesundheitswesen.

- Verbraucher und Unternehmen in der Region schätzen die Leistung, Auflösung und Reaktionsfähigkeit moderner Display-Controller, insbesondere in Anwendungen wie Infotainmentsystemen, medizinischer Bildgebung, intelligenten Geräten und Displays für die industrielle Automatisierung.

- Diese starke Marktpräsenz wird durch eine robuste technologische Infrastruktur, hohe Investitionen in Forschung und Entwicklung sowie die frühzeitige Einführung neuer Technologien wie KI-gestützter Schnittstellen und Multi-Display-Systeme zusätzlich unterstützt. Die Präsenz wichtiger Marktteilnehmer, ein ausgereiftes Halbleiter-Ökosystem und die branchenübergreifende Nachfrage nach integrierten visuellen Lösungen machen Nordamerika zu einem wichtigen Treiber für Innovation und Wachstum im globalen Display-Controller-Bereich.

Markteinblick für Display-Controller in den USA

Der US-Markt für Display-Controller erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Dies ist auf die rasante Integration von Display-Technologien in den Bereichen Automobil, Gesundheitswesen, Industrieautomation und Unterhaltungselektronik zurückzuführen. Die starke Nachfrage nach hochauflösenden, reaktionsschnellen und interaktiven Displays treibt die Nachfrage nach fortschrittlichen Controller-Lösungen an. Darüber hinaus trägt die zunehmende Verbreitung von KI-fähigen Geräten, intelligenten Haushaltsgeräten und Infotainmentsystemen im Fahrzeug maßgeblich zum Marktwachstum bei. Die USA profitieren zudem von einem etablierten Halbleiter-Ökosystem und hohen Investitionen in Forschung und Entwicklung, die kontinuierliche Innovationen bei Display-Technologien und Controller-Designs ermöglichen.

Markteinblick für Display-Controller in Europa

Der europäische Markt für Display-Controller wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem getrieben durch die zunehmende digitale Transformation in der Industrie und im Automobilsektor sowie den zunehmenden Einsatz eingebetteter Displaysysteme. Strenge EU-Vorschriften für Fahrzeugdisplays und Schnittstellen medizinischer Geräte fördern die Nachfrage nach zuverlässigen und leistungsstarken Display-Controllern. Das Engagement der Region für Nachhaltigkeit und Energieeffizienz beeinflusst auch die Entwicklung und Integration stromsparender Display-Controller-ICs. Mit der zunehmenden Bedeutung von Industrie 4.0 und intelligenter Mobilität erlebt Europa eine breite Einführung fortschrittlicher visueller Schnittstellen sowohl bei Neuinstallationen als auch bei Nachrüstungen.

Markteinblick für Display-Controller in Großbritannien

Der britische Markt für Display-Controller wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die technologische Modernisierung in den Bereichen Unterhaltungselektronik, Verteidigung und Gesundheitswesen. Der zunehmende Fokus auf Smart Cities, vernetzte Infrastruktur und digitale Bildungsplattformen führt zu einer starken Nachfrage nach Display-Controllern, die vielfältige visuelle Datenausgaben verarbeiten können. Darüber hinaus unterstützen staatlich geförderte Innovationsinitiativen und die zunehmende Verbreitung intelligenter Geräte den Aufstieg interaktiver Displays im öffentlichen und privaten Sektor und treiben das weitere Marktwachstum voran.

Markteinblick für Display-Controller in Deutschland

Der deutsche Markt für Display-Controller wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch die führende Rolle Deutschlands in den Bereichen Automobilinnovation und Industrieautomatisierung. Deutschlands Schwerpunkt auf Feinmechanik und die starke Nachfrage nach Mensch-Maschine-Schnittstellensystemen (HMI) beschleunigen den Einsatz fortschrittlicher Display-Controller in der Fabrikautomatisierung, der Medizintechnik und bei Elektrofahrzeugen. Der Markt wird zudem durch den Bedarf an energieeffizienten und hochzuverlässigen Display-Lösungen geprägt, die den nationalen Innovations- und Nachhaltigkeitszielen entsprechen.

Markteinblick für Display-Controller im asiatisch-pazifischen Raum

Der Markt für Display-Controller im asiatisch-pazifischen Raum dürfte bis 2025 mit einer durchschnittlichen jährlichen Wachstumsrate von über 24 % wachsen. Dies ist auf die rasante Industrialisierung, die steigende Nachfrage nach Unterhaltungselektronik und die Entwicklung neuer Technologie-Ökosysteme in Ländern wie China, Japan, Südkorea und Indien zurückzuführen. Regierungsinitiativen zur Förderung von Digitalisierung, intelligenter Fertigung und Elektrofahrzeugen unterstützen den breiten Einsatz eingebetteter Displaysysteme. Darüber hinaus dient die Region Asien-Pazifik als wichtiger Produktionsstandort für Displaykomponenten, was Kosteneffizienz ermöglicht und den Zugang zu fortschrittlichen Display-Controller-Technologien für den Inlands- und Exportmarkt erweitert.

Markteinblick für Display-Controller in Japan

Der japanische Markt für Display-Controller gewinnt dank der technologischen Führungsrolle des Landes, seiner fortschrittlichen Fertigungsbasis und der hohen Nachfrage nach Präzisionselektronik an Dynamik. Japans Fokus auf intelligente Gesundheitsversorgung, Fahrzeugsicherheit und Robotik treibt die Nachfrage nach intelligenten Displaysystemen an. Da japanische Verbraucher und Unternehmen zunehmend integrierte digitale Lösungen nutzen, wächst der Markt für Display-Controller, die Multitasking, Echtzeitverarbeitung und verbesserte visuelle Ausgabe unterstützen, weiter. Die alternde Bevölkerung fördert zudem die Nutzung intuitiverer und zugänglicherer Display-Schnittstellen in privaten und gewerblichen Anwendungen.

Markteinblick für Display-Controller in China

Der chinesische Markt für Display-Controller erzielte 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die boomende Elektronikindustrie des Landes, die rasante Stadtentwicklung und die weit verbreitete Nutzung intelligenter Technologien zurückzuführen. China ist weltweit führend in der Display-Herstellung, und einheimische Marken bauen ihre Präsenz in Segmenten wie Smartphones, Elektrofahrzeugen, Industrieautomatisierung und Smart-Home-Geräten rasant aus. Die starke Unterstützung von Smart-City-Initiativen und digitaler Infrastruktur, gepaart mit wettbewerbsfähigen Preisen und robusten lokalen Lieferketten, sind Schlüsselfaktoren für das Wachstum des Display-Controller-Marktes in China.

Marktanteile von Display-Controllern

Die Display-Controller-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SAMSUNG (Südkorea)

- LG DISPLAY CO., LTD. (Südkorea)

- Toshiba Infrastructure Systems & Solutions Corporation (Japan)

- Texas Instruments Incorporated (USA)

- Novatek Microelectronics Corp. (Taiwan)

- Renesas Electronics Corporation (Japan)

- Fujitsu SEMICONDUCTOR America, Inc. (Japan)

- Seiko Epson Corporation (Japan)

- Solomon Systech (International) Limited (Hongkong)

- Digital View (USA)

- RAIO Technology Inc. (Taiwan)

- CYVIZ (Norwegen)

- Grayhill, Inc. (USA)

- NXP Semiconductors (Niederlande)

- Analog Devices, Inc. (USA)

- Synaptics Incorporated (USA)

- Microchip Technology Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Display-Controller

- Im März 2025 präsentierten 42 Technology und seine Industriepartner eine KI-gestützte Plattform für die Freigabe pharmazeutischer Produktionslinien, die maschinelles Sehen und Echtzeitinspektion vereint. Dieses bahnbrechende System beschleunigt Qualitätskontrollen, ermöglicht eine um 70 % schnellere Freigabe und reduziert Bedienerfehler um 50 %. Dies gewährleistet die Einhaltung strenger GMP-Vorschriften. Die Plattform nutzt Deep-Learning-KI für autonomes Lernen im Prozess und eliminiert so langwierige Einrichtungsroutinen. Das auf Effizienz ausgelegte System verbessert Produktionsabläufe, insbesondere in der personalisierten Medizin und der Kleinserienfertigung.

- Im März 2025 stellte Sony sein RGB-LED-Displaysystem der nächsten Generation vor, das über unabhängige Farbsteuerung und eine proprietäre Hintergrundbeleuchtungstechnologie verfügt. Diese Innovation verbessert die Farbpräzision und bietet einen größeren Farbraum und sattere Farbtöne für Kino- und Consumer-Anwendungen. Das für große Bildschirme konzipierte System gewährleistet eine hohe Farbreinheit, indem jede RGB-Komponente unabhängig Licht emittiert. Die fortschrittliche Hintergrundbeleuchtungstechnologie von Sony optimiert Helligkeit und Kontrast und gibt selbst subtile Abstufungen und zarte Farbtöne originalgetreu wieder. Mit der geplanten Massenproduktion im Jahr 2025 soll das Display die professionelle Content-Erstellung und das Home-Entertainment revolutionieren.

- Im Februar 2025 begann LG Display mit der Serienproduktion des weltweit ersten 40-Zoll-Pillar-to-Pillar (P2P)-Automobildisplays, das speziell für Software-Defined Vehicles (SDVs) entwickelt wurde. Dieses ultrabreite Display erstreckt sich über das gesamte Armaturenbrett und integriert nahtlos Infotainment-Funktionen. Fahrer und Passagiere können gleichzeitig und ohne Bildschirmübergänge auf Navigation, Klimaanlage und Entertainment zugreifen – für mehr Komfort und ein besseres Benutzererlebnis. Das Display verfügt außerdem über einen umschaltbaren Datenschutzmodus (Switchable Privacy Mode, SPM) für sichere Betrachtungswinkel. Entwickelt für Premium-Mobilität, verbindet es Ästhetik mit Funktionalität und definiert die Interaktion im Fahrzeug neu.

- Im Februar 2025 stellte Texas Instruments den weltweit ersten strahlungsgehärteten 200-V-GaN-FET-Gate-Treiber für Weltraumanwendungen vor. Diese bahnbrechende Technologie wurde in Zusammenarbeit mit Lockheed Martin entwickelt und ist für Satelliten in erdnahen Umlaufbahnen (LEO) und Weltraummissionen konzipiert. Der Treiber reduziert die Größe des Satellitenstromversorgungssystems um 50 % und steigert gleichzeitig die Effizienz um 30 %. Damit wird der Bedarf an kompakten, hochzuverlässigen Komponenten, die extremen Weltraumbedingungen standhalten, erfüllt. Diese Innovation verbessert das Energiemanagement und optimiert die Satellitenleistung für längere Missionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.