Global Dissolving Wood Pulp Market

Marktgröße in Milliarden USD

CAGR :

%

USD

182.00 Billion

USD

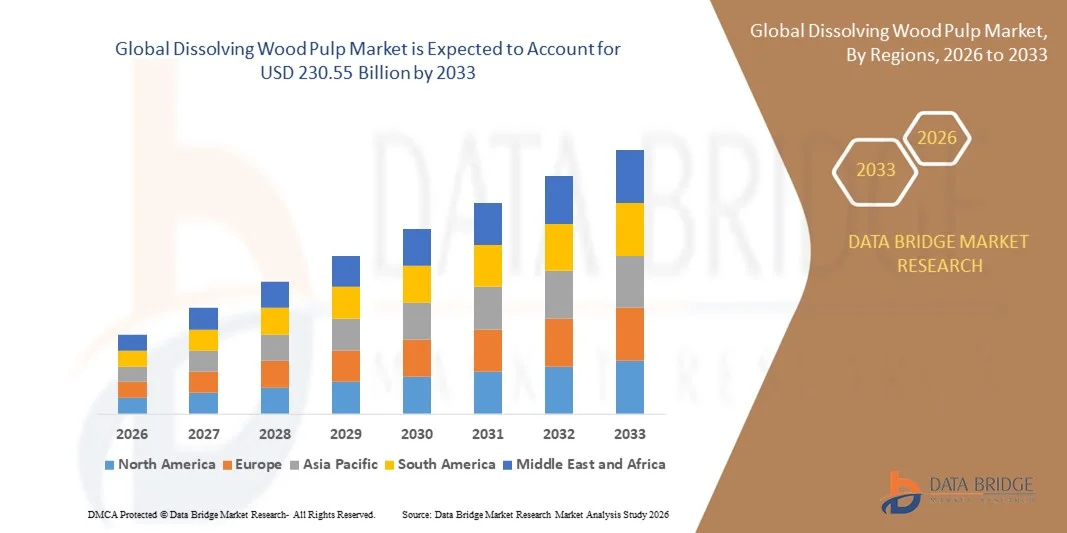

230.55 Billion

2025

2033

USD

182.00 Billion

USD

230.55 Billion

2025

2033

| 2026 –2033 | |

| USD 182.00 Billion | |

| USD 230.55 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Zellstoff zur Holzaufbereitung nach Herstellungsverfahren (Acetylierung, Veretherung, Nitrierung, Xanthierung, Sonstige), Rohmaterial (Zellstoff, Baumwoll-Linters, Bambus), Endverwendung (Textilien, Zigarettenfilter, Lebensmittelzusatzstoffe, Kosmetik und Körperpflege, Pharmazeutika, Farben, Sonstige) – Branchentrends und Prognose bis 2033

Globale Marktgröße für auflösbaren Holzschliff

- Der globale Markt für Zellstoff zur Holzaufbereitung hatte im Jahr 2025 einen Wert von 182,00 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 230,55 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Rohstoffen in der Textil-, Lebensmittel- und Chemieindustrie getrieben, verbunden mit Fortschritten in der Zellstoffverarbeitungstechnologie, die Ausbeute und Qualität verbessern.

- Darüber hinaus ermutigt die steigende Nachfrage der Verbraucher nach biologisch abbaubaren Fasern, nachwachsenden Rohstoffen und umweltfreundlicheren Produktionsverfahren die Hersteller, ihre Produktionskapazitäten auszubauen und innovative Produkte anzubieten. Diese Faktoren treiben die Verbreitung von Zellstoff aus auflösbarem Holz voran und tragen somit maßgeblich zum Wachstum der Branche bei.

Globale Marktanalyse für Zellstoff

- Das Auflösen von Zellstoff, der als Rohstoff für Textilien, Lebensmittelzusatzstoffe und chemische Anwendungen verwendet wird, ist aufgrund seines hohen Zellulosegehalts, seiner Vielseitigkeit und seiner Kompatibilität mit nachhaltigen und umweltfreundlichen Produktionsprozessen in verschiedenen Branchen zunehmend unerlässlich.

- Die wachsende Nachfrage nach Zellstoff wird vor allem durch die zunehmende Verwendung von Viskose, Lyocell und anderen Regeneratfasern in der Textilindustrie, den vermehrten Einsatz in der Lebensmittel- und Pharmaindustrie sowie durch Fortschritte bei den Zellstoffverarbeitungstechnologien, die die Effizienz und Produktqualität verbessern, angetrieben.

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Zellstoff für die Zellstoffherstellung mit dem größten Umsatzanteil von 32,2 % im Jahr 2025. Dies ist auf die starke Präsenz wichtiger Zellstoffhersteller, die hohe Akzeptanz nachhaltiger Textilprodukte und unterstützende regulatorische Rahmenbedingungen zurückzuführen, die erneuerbare Materialien fördern. Die USA sind führend beim Zellstoffverbrauch für die Viskose- und Spezialfaserproduktion.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem globalen Markt für Zellstoff sein, angetrieben durch die rasche Industrialisierung, die zunehmende Textilproduktion und die wachsende Nachfrage nach umweltfreundlichen und nachhaltigen Rohstoffen.

- Das Segment der Xanthierung dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, was auf die weitverbreitete Verwendung bei der Herstellung von Viskosefasern und Cellulosederivaten für Textilien zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für auflösenden Zellstoff

|

Attribute |

Wichtige Markteinblicke in die Auflösung von Zellstoff |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Globale Markttrends für Zellstoff

Fortschritte bei nachhaltigen und leistungsstarken Anwendungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Zellstoff ist der zunehmende Fokus auf nachhaltige Produktionsprozesse und leistungsstarke Zellstoffanwendungen. Hersteller setzen fortschrittliche Verarbeitungstechnologien ein, um die Zellulosereinheit, die Ausbeute und die Umweltverträglichkeit zu verbessern und so globale Nachhaltigkeitsziele zu erreichen.

- So verwendet beispielsweise die Lenzing AG für die Herstellung ihrer TENCEL®-Fasern Zellstoff aus verantwortungsvoll bewirtschafteten Wäldern und setzt dabei auf geschlossene Verarbeitungskreisläufe, um den Einsatz von Chemikalien und Wasser zu minimieren. Auch die Aditya Birla Group baut ihre Zellstoffproduktion für Viskose aus, um der steigenden Nachfrage nach umweltfreundlichen Textilien gerecht zu werden.

- Technologische Innovationen in der Zellstoffverarbeitung ermöglichen die Herstellung hochwertigerer Produkte, die sich für Spezialfasern, Zellulosederivate und pharmazeutische Produkte eignen. So wird beispielsweise hochreiner Zellstoff zunehmend für die Lyocell- und Acetatfaserproduktion eingesetzt, während maßgeschneiderte Zellstoffsorten in Lebensmittelzusatzstoffen und pharmazeutischen Hilfsstoffen Anwendung finden.

- Die Integration umweltverträglicher Fertigung mit leistungsstarken Anwendungen ermöglicht es Unternehmen, vielfältige Branchenbedürfnisse zu erfüllen und gleichzeitig ihren CO₂-Fußabdruck und Abfall zu reduzieren. Durch optimierte Produktionstechniken können Hersteller Zellstoff für die Textil-, Chemie- und Lebensmittelindustrie aus einer einzigen, vielseitigen Ressource liefern.

- Dieser Trend hin zu nachhaltigerem, hochwertigerem und multifunktionalem Zellstoff verändert die Markterwartungen und treibt Innovationen voran. Unternehmen wie Sappi, Suzano und Rayonier investieren daher in umweltfreundliche Zellstoffproduktionsanlagen, um Premiumprodukte mit vielfältigen Einsatzmöglichkeiten anzubieten, die den sich wandelnden Anforderungen von Industrie und Verbrauchern gerecht werden.

- Die Nachfrage nach Zellstoff mit verbesserten Nachhaltigkeits- und Leistungseigenschaften wächst in der Textil-, Chemie- und Pharmabranche rasant, da Hersteller und Verbraucher zunehmend Wert auf umweltbewusste, qualitativ hochwertige Rohstoffe legen.

Dynamik des globalen Marktes für Zellstoff

Treiber

Wachsende Nachfrage aufgrund zunehmender industrieller Anwendungen und des Fokus auf Nachhaltigkeit

- Die steigende Nachfrage nach umweltfreundlichen Rohstoffen in allen Branchen, verbunden mit der zunehmenden Verwendung von Zellstoff in der Textil-, Chemie- und Lebensmittelindustrie, ist ein wesentlicher Treiber für das Marktwachstum.

- So erweiterte beispielsweise die Lenzing AG im Jahr 2025 ihre TENCEL®-Zellstoffproduktion, um der weltweit steigenden Nachfrage nach nachhaltigen Fasern gerecht zu werden. Solche Initiativen führender Unternehmen dürften den Markt für Zellstoff für die Holzverarbeitung im gesamten Prognosezeitraum weiter ankurbeln.

- Da Hersteller und Verbraucher umweltverträglichen Produkten Priorität einräumen, bietet sich die Auflösung von Zellstoff als Vorteil an, etwa durch biologische Abbaubarkeit, Erneuerbarkeit und Vielseitigkeit. Dies macht ihn zu einer bevorzugten Alternative zu synthetischen Materialien bei der Herstellung von Viskose, Lyocell und Zellulosederivaten.

- Darüber hinaus unterstreicht die steigende Nachfrage nach hochwertigem Zellstoff für Spezialanwendungen wie Pharmazeutika, Lebensmittelzusatzstoffe und chemische Zwischenprodukte seine Bedeutung als wichtiger industrieller Rohstoff. Die Vielseitigkeit von Zellstoff ermöglicht seine nahtlose Integration in diverse Produktionsprozesse und trägt so zu mehr Effizienz und Nachhaltigkeit bei.

- Der Trend zu nachhaltiger Rohstoffbeschaffung und das wachsende Bewusstsein für die Umweltauswirkungen traditioneller Fasern ermutigen Unternehmen, ihre Produktionskapazitäten auszubauen und innovative Produktlinien zu entwickeln. Die Nachfrage nach Zellstoff mit gleichbleibender Qualität, hohem Zellulosegehalt und umweltfreundlicher Verarbeitung ist insbesondere in der Textil-, Chemie- und Pharmabranche hoch.

Zurückhaltung/Herausforderung

Herausforderungen im Zusammenhang mit Rohstoffversorgung und Produktionskosten

- Bedenken hinsichtlich der Verfügbarkeit von Holz aus nachhaltiger Forstwirtschaft und Schwankungen der Rohstoffkosten stellen Herausforderungen für den Markt für Zellstoff dar. Eine hohe Abhängigkeit von forstwirtschaftlichen Ressourcen kann zu Lieferengpässen und erhöhten Produktionskosten führen, insbesondere in Regionen mit strengen Umweltauflagen.

- Beispielsweise können Nachhaltigkeitszertifizierungsanforderungen wie FSC oder PEFC die Beschaffungsmöglichkeiten für Zellstoffhersteller einschränken und dadurch möglicherweise die Betriebskosten erhöhen.

- Die Bewältigung dieser Herausforderungen durch verantwortungsvolle Forstwirtschaft, strategische Beschaffung und Investitionen in effiziente Verarbeitungstechnologien ist entscheidend für eine stabile Versorgung und Kosteneffizienz. Unternehmen wie die Aditya Birla Group und Suzano setzen verstärkt auf nachhaltige Beschaffungspraktiken und optimieren ihre Produktionsprozesse, um Versorgungsrisiken zu minimieren.

- Zudem können die vergleichsweise hohen Produktionskosten von Spezialzellstoff im Vergleich zu Standardzellstoff die Akzeptanz bei preissensiblen Abnehmern einschränken. Obwohl technologische Fortschritte die Produktionskosten schrittweise senken, ist Premiumzellstoff für Textilien und Pharmazeutika nach wie vor teurer.

- Die Bewältigung dieser Herausforderungen durch nachhaltige Beschaffungsstrategien, Prozessoptimierung und kontinuierliche Investitionen in kosteneffiziente Fertigungstechnologien wird für das langfristige Wachstum des globalen Marktes für Zellstoff aus auflösbarer Holzsorte unerlässlich sein.

Umfang des globalen Marktes für auflösbaren Holzschliff

Der Markt für Zellstoff zur Holzaufbereitung ist nach Herstellungsverfahren, Rohmaterial und Endverwendung segmentiert.

- Durch den Herstellungsprozess

Basierend auf dem Herstellungsverfahren ist der globale Markt für Zellstoff in Acetylierung, Veretherung, Nitrierung, Xanthierung und weitere Verfahren unterteilt. Das Segment der Xanthierung dominierte den Markt mit einem Umsatzanteil von 38,5 % im Jahr 2025, was auf die weitverbreitete Anwendung bei der Herstellung von Viskosefasern und Cellulosederivaten für Textilien zurückzuführen ist. Die Xanthierung bietet eine überlegene Löslichkeit und Reaktivität und ist daher ein bevorzugtes Verfahren für industrielle Großanwendungen. Das Verfahren ermöglicht die effiziente Umwandlung von Cellulose in hochwertige Derivate bei gleichbleibender Reinheit und Leistungsfähigkeit.

Für den Nitrierungssektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Cellulosenitrat für Spezialanwendungen wie Filmbeschichtungen, Sprengstoffe und hochwertige chemische Zwischenprodukte. Technologische Fortschritte bei Nitrierungsverfahren sowie die zunehmende industrielle Anwendung fördern das Wachstum dieses Segments in Nordamerika, Europa und im asiatisch-pazifischen Raum.

- Nach Rohmaterial

Basierend auf dem Rohmaterial ist der globale Markt für Zellstoff in Holzzellstoff, Baumwoll-Linters und Bambus unterteilt. Das Segment Holzzellstoff dominierte den Markt mit einem Umsatzanteil von 61,4 % im Jahr 2025. Dies ist auf die reichliche Verfügbarkeit, den hohen Zellulosegehalt und die Eignung für die großtechnische Zellstoffproduktion für die Textil- und Chemieindustrie zurückzuführen. Holzzellstoff wird aufgrund seiner Kosteneffizienz und gleichbleibenden Qualität bevorzugt und ist daher der wichtigste Rohstoff für die Herstellung von Viskose- und Lyocellfasern.

Für den Bambussektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach nachhaltigen und umweltfreundlichen Rohstoffen. Bambus wächst schnell, benötigt nur minimale chemische Behandlung und entspricht dem Verbraucherwunsch nach erneuerbaren Energiequellen, insbesondere im asiatisch-pazifischen Raum, wo die Textil- und Spezialfaserindustrie rasant expandiert. Zunehmende Investitionen in die Infrastruktur zur Bambuszellstoffproduktion beschleunigen dieses Wachstum zusätzlich.

- Nach Endverwendung

Basierend auf der Endverwendung ist der globale Markt für Zellstoff in Textilien, Zigarettenfilter, Lebensmittelzusatzstoffe, Kosmetik und Körperpflege, Pharmazeutika, Farben und Sonstiges unterteilt. Das Textilsegment dominierte den Markt mit einem Umsatzanteil von 52,7 % im Jahr 2025, angetrieben durch den hohen Verbrauch von Viskose-, Lyocell- und Acetatfasern in Bekleidung, Heimtextilien und Vliesstoffen. Dieses Segment profitiert von der weltweit steigenden Nachfrage nach Regeneratfasern als nachhaltige Alternative zu synthetischen Textilien.

Im Segment Kosmetik und Körperpflege wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,5 % das schnellste Wachstum erwartet. Grund dafür ist der zunehmende Einsatz von Zellulosederivaten in Lotionen, Cremes und Emulsionen zur Verdickung, Stabilisierung und Verbesserung der Produkttextur. Das steigende Bewusstsein für umweltfreundliche und biologisch abbaubare Inhaltsstoffe in Körperpflegeprodukten treibt die Nachfrage nach Zellstoff in diesem Sektor in Europa, Nordamerika und im asiatisch-pazifischen Raum an.

Regionale Analyse des globalen Marktes für Zellstoff

- Der asiatisch-pazifische Raum dominierte den globalen Markt für Zellstoff zur Holzaufbereitung mit dem größten Umsatzanteil von 32,2 % im Jahr 2025. Treiber dieser Entwicklung waren die starke Nachfrage aus der Textil-, Chemie- und Pharmaindustrie sowie eine etablierte Infrastruktur für die Zellstoffherstellung.

- Die Hersteller in der Region profitieren vom Zugang zu hochwertigen Rohstoffen, fortschrittlichen Verarbeitungstechnologien und strengen Umweltauflagen, die nachhaltige Beschaffungs- und Produktionspraktiken fördern.

- Das Marktwachstum wird zusätzlich durch das hohe Verbraucherbewusstsein und die Nachfrage nach umweltfreundlichen und biologisch abbaubaren Produkten unterstützt, insbesondere in den Bereichen Mode und Körperpflege. Dadurch etabliert sich auflösbarer Zellstoff in Nordamerika als bevorzugter Rohstoff für Regeneratfasern, Spezialchemikalien und Zellulosederivate.

Einblick in den US-amerikanischen Markt für Zellstoff

Der US-amerikanische Markt für Zellstoff aus Holz wird 2025 mit 35 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung ist die hohe Nachfrage aus der Textil-, Chemie- und Pharmaindustrie. Die USA profitieren von einer gut ausgebauten Zellstoffproduktionsinfrastruktur, dem Zugang zu hochwertigen Holzressourcen und fortschrittlichen Fertigungstechnologien. Das wachsende Bewusstsein der Verbraucher für nachhaltige und umweltfreundliche Produkte beflügelt die Nachfrage nach Zellstoff aus Holz, insbesondere nach Regeneratfasern wie Viskose und Lyocell. Investitionen in Spezialzellulosederivate für Körperpflege-, Lebensmittel- und Pharmaanwendungen tragen ebenfalls zum Marktwachstum bei und etablieren die USA als wichtigen Umschlagplatz für Zellstoff aus Holz in Nordamerika.

Einblick in den europäischen Markt für Zellstoff

Der europäische Markt für Zellstoff wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen und die zunehmende Verwendung nachhaltiger Rohstoffe. Die steigende Nachfrage nach umweltfreundlichen Textilien und chemischen Derivaten treibt das Wachstum in wichtigen Ländern wie Deutschland, Frankreich und Italien an. Europäische Hersteller konzentrieren sich auf hochwertigen, zertifizierten Zellstoff, um den Verbrauchererwartungen an nachhaltige und biologisch abbaubare Produkte gerecht zu werden. Besonders stark wächst der Markt in der Textil- und Kosmetikindustrie. Unternehmen integrieren Zellstoff in innovative Anwendungen wie Regeneratfasern, Additive auf Zellulosebasis und Spezialchemikalien.

Einblick in den britischen Markt für Zellstoff

Der britische Markt für Zellstoff wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Textilproduktion und die zunehmende Nachfrage nach umweltfreundlichen Materialien. Die robuste Modeindustrie des Landes und die starke Präsenz von Herstellern von Spezialchemikalien treiben die Nachfrage nach hochreinem Zellstoff an. Darüber hinaus ermutigt die zunehmende Anwendung nachhaltiger Beschaffungsmethoden und erneuerbarer Rohstoffe in Großbritannien die Hersteller, die Produktion von Zellstoff für Anwendungen wie Viskosefasern, Lebensmittelzusatzstoffe und Kosmetika auszuweiten.

Einblick in den deutschen Markt für Zellstoff

Der deutsche Markt für Zellstoff wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für Nachhaltigkeit und die steigende Nachfrage nach technologisch fortschrittlichen, umweltbewussten Produkten. Deutschlands hochentwickelte Textil- und Chemieindustrie sowie strenge Umweltauflagen fördern den Einsatz von Zellstoff als nachwachsenden Rohstoff. Hersteller integrieren Zellstoff zunehmend in hochwertige Anwendungen wie Lyocell, Acetatfasern und Spezialzellulosederivate und entsprechen damit den Verbraucherwünschen nach nachhaltigen und innovativen Produkten.

Einblick in den asiatisch-pazifischen Markt für Zellstoff zur Holzaufbereitung

Der Markt für Zellstoff im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Industrialisierung in Ländern wie China, Indien und Japan. Die Region verzeichnet eine steigende Nachfrage aus der Textil-, Lebensmittel- und Pharmabranche. Staatliche Initiativen zur Förderung nachhaltiger Materialien und Investitionen in die Zellstoffproduktionsinfrastruktur beschleunigen die Akzeptanz. Darüber hinaus fungiert der asiatisch-pazifische Raum als Produktionszentrum für Rohzellstoff und weiterverarbeitete Zelluloseprodukte, wodurch Zellstoff für die Verbraucher in der Region leichter zugänglich und kostengünstiger wird.

Einblick in den japanischen Markt für Zellstoff

Der japanische Markt für Zellstoff gewinnt aufgrund des Fokus des Landes auf hochwertige Fasern, Nachhaltigkeit und technologische Innovation an Dynamik. Japans Textil- und Spezialchemieindustrie treiben die stetige Nachfrage nach Regeneratfasern und Zellulosederivaten an. Der wachsende Trend zu umweltbewusstem Konsum, verbunden mit der Integration von Zellstoff in Pharmazeutika, Kosmetika und Lebensmittelanwendungen, beflügelt das Marktwachstum zusätzlich. Fortschrittliche Produktionstechniken und Investitionen in effiziente Verarbeitungssysteme stärken zudem Japans Position als wichtiger Verbraucher von Zellstoff in Asien.

Einblick in den chinesischen Markt für Zellstoff

Der chinesische Markt für Zellstoff wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Industrialisierung, die florierende Textilindustrie und die starke inländische Produktionskapazität zurückzuführen. Die wachsende Mittelschicht und die steigende Nachfrage nach nachhaltigen und hochwertigen Fasern treiben die Akzeptanz sowohl im Inland als auch im Export voran. Darüber hinaus hat die staatliche Förderung umweltfreundlicher und erneuerbarer Materialien in Verbindung mit einer kosteneffizienten Produktion China zu einem führenden Markt für Zellstoff gemacht, dessen Anwendungsgebiete von Textilien über Lebensmittelzusatzstoffe und Kosmetik bis hin zu Pharmazeutika reichen.

Weltweiter Marktanteil von Zellstoff

Die Zellstoffindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• UPM-Kymmene Corporation (Finnland)

• Sappi Limited (Südafrika)

• Aditya Birla Group (Indien)

• Suzano SA (Brasilien)

• West Fraser Timber Co. Ltd. (Kanada)

• Stora Enso Oyj (Finnland)

• Rayonier Advanced Materials (USA)

• Lenzing AG (Österreich)

• Oji Holdings Corporation (Japan)

• Eastman Chemical Company (USA)

• Grasim Industries Limited (Indien)

• Shandong Sun Paper Industry Co., Ltd. (China)

• Fibria Celulose SA (Brasilien)

• Daio Paper Corporation (Japan)

• Suzhou Hengrui Pulp Co., Ltd. (China)

• Georgia-Pacific LLC (USA)

• Rayonier Pulpwood Company (USA)

• Borregaard ASA (Norwegen)

• Metsa Group (Finnland)

• Klabin SA (Brasilien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Zellstoff zur Holzaufbereitung?

- Im April 2024 gab die UPM-Kymmene Corporation, ein weltweit führendes Unternehmen in der nachhaltigen Zellstoffproduktion, die Erweiterung ihrer Produktionsanlage für Zellstoff in Finnland bekannt. Damit will sie die steigende globale Nachfrage der Textil- und Chemieindustrie decken. Das Projekt unterstreicht UPMs Engagement für nachhaltige Rohstoffbeschaffung und umweltfreundliche Fertigung. Durch den Einsatz fortschrittlicher Produktionstechnologien werden Zellstoffqualität und -ausbeute verbessert. Diese strategische Erweiterung stärkt UPMs Position im schnell wachsenden globalen Markt für Zellstoff.

- Im März 2024 brachte Sappi Limited, ein südafrikanischer Zellstoff- und Papierhersteller, eine neue Produktlinie von Spezialzellstoff auf den Markt, der für hochwertige Textil- und Pharmaanwendungen entwickelt wurde. Die Initiative konzentriert sich auf die Herstellung von hochreinem Zellstoff, der sich für Viskose-, Acetat- und Cellulosederivate eignet und unterstreicht Sappis Engagement für Innovation und die Erfüllung der sich wandelnden Bedürfnisse globaler Endverbraucher.

- Im März 2024 nahm die Aditya Birla Group in Indien in Maharashtra eine hochmoderne Zellstofffabrik in Betrieb, um den wachsenden Inlands- und Exportmarkt zu bedienen. Die Anlage nutzt fortschrittliche, umweltfreundliche Verarbeitungstechniken und unterstreicht damit den Fokus des Unternehmens auf Nachhaltigkeit und hohe Produktionsstandards. Diese Entwicklung stärkt Indiens Position als wichtiger Standort im asiatisch-pazifischen Zellstoffmarkt.

- Im Februar 2024 gab Suzano SA, Brasiliens führender Zellstoffproduzent, eine strategische Partnerschaft mit europäischen Textilherstellern bekannt. Ziel der Partnerschaft ist die Lieferung von hochwertigem Zellstoff für eine nachhaltige Faserproduktion. Die Zusammenarbeit soll die Effizienz der globalen Lieferkette steigern, die Umweltbelastung reduzieren und die wachsende Nachfrage nach umweltbewussten Fasern decken. Damit unterstreicht Suzano sein Engagement für nachhaltige Industrielösungen.

- Im Januar 2024 präsentierte die Eastman Chemical Company (USA) auf der International Textile and Chemical Expo ein neues, leistungsstarkes Zellstoffprodukt für Spezialchemikalien. Das Produkt, das für Anwendungen in der Pharma-, Lebensmittel- und Körperpflegeindustrie entwickelt wurde, unterstreicht Eastmans Innovations- und Diversifizierungsstrategie im Zellstoffmarkt und bietet Industriekunden verbesserte Reinheit, Konsistenz und Nachhaltigkeit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.