Global Dodecanedioic Acid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

552.58 Million

USD

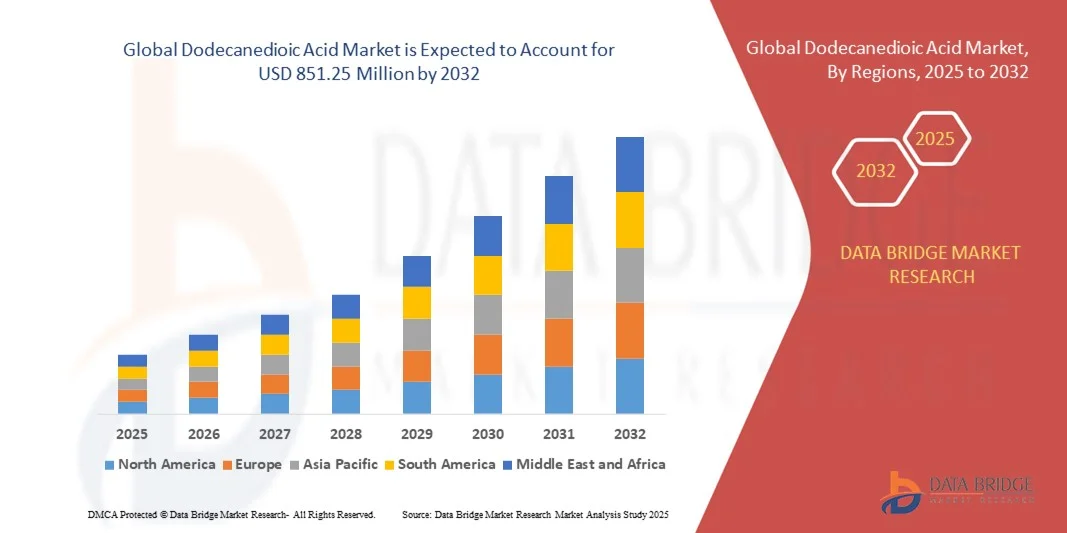

851.25 Million

2024

2032

USD

552.58 Million

USD

851.25 Million

2024

2032

| 2025 –2032 | |

| USD 552.58 Million | |

| USD 851.25 Million | |

| % | |

|

Globale Marktsegmentierung für Dodecandisäure nach Verfahren (chemische und biologische Verfahren), Rohstoffen (Butadien, Paraffinwachs und andere), Reinheit (Reinheit 99 %, Reinheit 98 % und andere), Anwendung (Harz, Pulverbeschichtungen, Klebstoffe, Schmiermittel und andere) – Branchentrends und Prognose bis 2032

Dodecandisäure Marktgröße

- Der globale Markt für Dodecandisäure wurde im Jahr 2024 auf 552,58 Millionen US-Dollar geschätzt und soll bis 2032 851,25 Millionen US-Dollar erreichen , bei einer CAGR von 5,55 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochleistungspolymeren, Harzen, Klebstoffen und Beschichtungen in Branchen wie der Automobil-, Elektronik-, Bau- und Industrieproduktion vorangetrieben. Die zunehmende Industrialisierung, insbesondere in Schwellenländern, treibt den Verbrauch von Dodecandisäure als wichtiges chemisches Zwischenprodukt weiter an.

- Darüber hinaus schafft die Umstellung auf eine nachhaltige und biobasierte Chemieproduktion in Verbindung mit Fortschritten in chemischen und biologischen Syntheseprozessen neue Wachstumschancen. Die zunehmende Bedeutung umweltfreundlicher und hochreiner Materialien in Spezialanwendungen beschleunigt die Akzeptanz und beflügelt damit den Markt für Dodecandisäure erheblich.

Dodecandisäure Marktanalyse

- Dodecandisäure, eine wichtige Dicarbonsäure, wird zunehmend zur Herstellung von Nylon 6,6, Hochleistungsbeschichtungen, Schmiermitteln und Klebstoffen eingesetzt und ist damit ein wichtiger Bestandteil moderner Industrie- und Spezialchemieanwendungen. Ihre Vielseitigkeit, die Kompatibilität mit erneuerbaren Rohstoffen und die Fähigkeit, die Materialleistung zu verbessern, führen zu einer steigenden Nachfrage.

- Die Expansion des Marktes wird auch durch den technologischen Fortschritt in den Produktionsmethoden, steigende Investitionen in die Herstellung von Spezialchemikalien und eine günstige Regierungspolitik unterstützt, die das Wachstum des Industrie- und Chemiesektors, insbesondere im asiatisch-pazifischen Raum und in Europa, fördert. Diese konvergierenden Faktoren stärken gemeinsam die Wachstumskurve des Marktes.

- Der asiatisch-pazifische Raum dominierte den Markt für Dodecandisäure mit einem Anteil von mehr als 35 % im Jahr 2024 aufgrund der expandierenden Polymer- und Harzherstellung, der steigenden Nachfrage nach Hochleistungsbeschichtungen und Klebstoffen sowie einer starken Präsenz chemischer Produktionszentren.

- Nordamerika dürfte im Prognosezeitraum aufgrund der steigenden Nachfrage nach DDDA in Harzen, Beschichtungen, Klebstoffen und Schmiermitteln die am schnellsten wachsende Region auf dem Dodecandisäuremarkt sein.

- Das Harzsegment dominierte den Markt mit einem Marktanteil von 60,5 % im Jahr 2024 aufgrund seiner umfassenden Verwendung bei der Herstellung von Hochleistungspolyamiden und Spezialpolymeren. DDDA-basierte Harze bieten überlegene thermische Stabilität, chemische Beständigkeit und mechanische Festigkeit und eignen sich daher ideal für Automobil-, Elektronik- und Industrieanwendungen. Das Segment profitiert von der konstanten Nachfrage großer Hersteller von technischen Kunststoffen und Hochleistungsmaterialien. Darüber hinaus fördern Innovationen bei Harzformulierungen und die zunehmende Industrialisierung in Schwellenländern die Marktakzeptanz.

Berichtsumfang und Marktsegmentierung für Dodecandisäure

|

Eigenschaften |

Wichtige Markteinblicke zu Dodecandisäure |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Dodecandisäure Markttrends

Zunehmende Akzeptanz der nachhaltigen Produktion von Dodecandisäure

- Der globale Markt für Dodecandisäure (DDDA) setzt zunehmend auf nachhaltige und biobasierte Produktionsmethoden, da die Industrie umweltfreundlichen Rohstoffen den Vorzug gibt. Traditionelles DDDA aus Erdöl wird schrittweise durch biologisch gewonnene Alternativen ersetzt, die durch Fermentation aus erneuerbaren Rohstoffen wie Pflanzenölen und Zuckern hergestellt werden. Dies entspricht globalen Nachhaltigkeitsinitiativen und CO2-Reduktionszielen.

- So hat beispielsweise Cathay Biotech Inc. mithilfe einer proprietären Fermentationstechnologie aus erneuerbaren pflanzlichen Quellen biobasiertes DDDA entwickelt. Die Bemühungen des Unternehmens, die Produktion biobasierter Monomere zu steigern, verdeutlichen, wie die industrielle Biotechnologie den DDDA-Sektor verändert, indem sie die Abhängigkeit von fossilen Ressourcen reduziert und gleichzeitig die gleichen Leistungsmerkmale beibehält.

- Biobasiertes DDDA gewinnt als umweltfreundlichere Alternative für technische Kunststoffe, Klebstoffe und Pulverbeschichtungen zunehmend an Bedeutung. Diese Produkte erfüllen nicht nur industrielle Funktionalitätsstandards, sondern ermöglichen es Herstellern auch, die Anforderungen an Umweltzertifizierungen zu erfüllen und ihren ökologischen Fußabdruck entlang der Lieferketten zu verbessern.

- Darüber hinaus verbessern Fortschritte bei der Optimierung der Fermentationsausbeute und der nachgelagerten Reinigung die Produktionseffizienz und Wettbewerbsfähigkeit von Bio-DDDA im Vergleich zu konventionellen Verfahren. Kontinuierliche Forschung zur Verbesserung mikrobieller Stämme und Prozessintegration unterstützt eine skalierbare, kostengünstige und nachhaltige DDDA-Produktion für vielfältige Anwendungen.

- Wichtige Märkte wie die Automobil-, Bau- und Textilindustrie verlangen zunehmend nach nachhaltigen Materialien, die hinsichtlich Haltbarkeit und Leistung mit petrochemischen Produkten vergleichbar sind. Biobasierte DDDA erfüllt diese Anforderungen und trägt gleichzeitig zur Reduzierung des CO2-Fußabdrucks der Endprodukte über den gesamten Lebenszyklus bei.

- Der Übergang zur biobasierten Dodecandisäure-Produktion stellt einen wichtigen Meilenstein in der nachhaltigen Chemieproduktion dar. Da der regulatorische Druck auf CO2-Emissionen zunimmt und Lieferketten auf erneuerbare Chemie setzen, wird die Einführung von Bio-DDDA voraussichtlich beschleunigt und so ein umweltfreundlicheres und widerstandsfähigeres Materialökosystem weltweit vorantreiben.

Marktdynamik von Dodecandisäure

Treiber

Steigende Nachfrage nach Hochleistungspolymeren und -beschichtungen

- Die wachsende Nachfrage nach Hochleistungspolymeren und -beschichtungen in Branchen wie der Automobil-, Elektronik- und Bauindustrie treibt das Wachstum des Dodecandisäuremarktes voran. DDDA dient als wichtiges Zwischenprodukt bei der Herstellung von Spezialpolymeren, Polyamiden und Polyesterharzen, die für ihre hervorragende mechanische Festigkeit, thermische Stabilität und chemische Beständigkeit bekannt sind.

- So nutzt BASF SE DDDA beispielsweise als Schlüsselkomponente bei der Herstellung von technischem Nylon 6,12 und Spezialbeschichtungen für den Automobil- und Industriebereich. Diese Anwendungen verdeutlichen die zunehmende Bedeutung von DDDA bei der Herstellung leichter, langlebiger und korrosionsbeständiger Materialien für anspruchsvolle Umgebungen.

- Der zunehmende Einsatz von Hochleistungskomponenten auf Polymerbasis in der Automobil- und Elektronikfertigung hat den Bedarf an Stabilität und Haltbarkeit unter extremen Betriebsbedingungen erhöht. DDDA-basierte Harze unterstützen diese Leistungsanforderungen durch verbesserte Flexibilität, Kriechfestigkeit und geringe Feuchtigkeitsaufnahme in den fertigen Produkten.

- Darüber hinaus bieten Beschichtungsformulierungen mit DDDA eine hervorragende Haftung, Glanzbeständigkeit und Witterungsbeständigkeit und eignen sich daher ideal für Industrieanlagen, Schiffskonstruktionen und Metallschutzanwendungen. Diese Vorteile entsprechen den Markterwartungen nach langlebigen Beschichtungen angesichts steigender Nachhaltigkeits- und Qualitätsstandards.

- Da die Industrie zunehmend auf energieeffiziente, langlebige und umweltfreundliche Materialien setzt, werden DDDA-basierte Polymere und Beschichtungen voraussichtlich eine zentrale Rolle in der Entwicklung von Spezialmaterialien spielen. Dieser stetige Wandel hin zu leistungsorientierten Materialien sorgt für ein stetiges Nachfragewachstum nach DDDA in globalen Fertigungsökosystemen.

Einschränkung/Herausforderung

Hohe Produktionskosten schränken den Einsatz im großen Maßstab ein

- Trotz steigender industrieller Nachfrage bleiben die hohen Produktionskosten von Dodecandisäure ein Haupthindernis für die Marktexpansion, insbesondere in kostensensiblen Sektoren. Die konventionelle chemische Synthese umfasst komplexe katalytische Reaktionen, die einen erheblichen Energieeinsatz und teure Rohstoffe erfordern, was die Gesamtproduktionskosten erhöht.

- So berichtete Ube Industries Ltd., dass die Synthese von DDDA auf petrochemischem Wege aufgrund der Volatilität der Rohstoffe und der Ineffizienz des Katalysators hohe Betriebskosten verursacht. Diese Kostenherausforderung hat das Unternehmen und Branchenkollegen dazu ermutigt, biobasierte Alternativen und Prozessoptimierungen zu erforschen, um die Kostenwettbewerbsfähigkeit zu verbessern.

- Der energieintensive Produktionsprozess und die langwierigen Trennschritte erhöhen die Gesamtbetriebskosten zusätzlich und schränken die Durchdringung von DDDA in Anwendungen mit niedrigeren Margen ein. Hersteller haben Schwierigkeiten, die hohen Leistungsvorteile mit den Preisvorstellungen nachgelagerter Branchen wie der Verpackungs- und Konsumgüterindustrie in Einklang zu bringen.

- Darüber hinaus stellen die begrenzte Verfügbarkeit nachhaltiger Rohstoffe und die hohen Kosten der auf Fermentation basierenden Biotechnologien ein weiteres Hindernis für die Skalierung dar. Kleinproduzenten stoßen oft auf wirtschaftliche Hürden, wenn es darum geht, Skaleneffekte zu erzielen und gleichzeitig die gleichbleibende Qualität der biobasierten DDDA aufrechtzuerhalten.

- Die Überwindung dieser Produktionskostenbarrieren erfordert technologische Innovationen und verbesserte Prozesseffizienz. Strategische Investitionen in die Bioprozessforschung, optimierte Katalysatoren und die Nutzung erneuerbarer Rohstoffe dürften die Produktionskosten langfristig senken und eine breitere Verbreitung von Dodecandisäure in den wichtigsten Industriezweigen ermöglichen.

Dodecandisäure Marktumfang

Der Markt ist nach Verfahren, Rohstoffen, Reinheit und Anwendung segmentiert.

- Nach Prozess

Der Markt für Dodecandisäure wird prozessbezogen in chemische und biologische Prozesse unterteilt. Das Segment der chemischen Prozesse dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben durch etablierte Produktionstechniken, höhere Erträge und gleichbleibende Produktqualität. Hersteller bevorzugen die chemische Synthese aufgrund ihrer Skalierbarkeit und Kosteneffizienz, die eine effiziente Produktion von DDDA für industrielle Anwendungen ermöglicht. Der chemische Prozess profitiert zudem von etablierten Lieferketten für Ausgangsstoffe und Rohstoffe, was eine zuverlässige Produktionskontinuität gewährleistet. Die Fähigkeit, DDDA mit hohem Reinheitsgrad herzustellen, stärkt seine Akzeptanz in Anwendungen wie Harzen und Beschichtungen zusätzlich. Die regulatorische Vertrautheit mit chemischen Prozessen reduziert zudem die Komplexität der Compliance und stärkt das Marktvertrauen in diesem Segment.

Das Segment der biologischen Prozesse wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch das zunehmende Interesse an nachhaltigen und umweltfreundlichen Produktionsmethoden. Die biologische Produktion, häufig durch mikrobielle Fermentation, ist für Branchen attraktiv, die sich auf grüne Chemie und die Reduzierung des CO2-Fußabdrucks konzentrieren. Technologische Fortschritte in der Bioprozesstechnik haben die Erträge verbessert und die Kosten gesenkt, wodurch diese Methode zunehmend wettbewerbsfähiger wird. Das Wachstum des Segments wird auch durch die steigende Nachfrage von Verbrauchern und Industrie nach biobasierten Chemikalien und erneuerbaren Alternativen unterstützt, was es zu einem vielversprechenden Segment im DDDA-Markt macht.

- Nach Rohstoffen

Auf Basis der Rohstoffe ist der Markt in Butadien, Paraffinwachs und andere Produkte unterteilt. Das Butadien-Segment dominierte den Markt im Jahr 2024 aufgrund seiner hohen Reaktivität und Effizienz bei der DDDA-Synthese, was zu einer überlegenen Produktqualität und Ausbeute führte. Butadien-basiertes DDDA wird aufgrund seiner konsistenten chemischen Eigenschaften und Skalierbarkeit häufig für industrielle Anwendungen wie Harze, Klebstoffe und Beschichtungen bevorzugt. Die Dominanz des Segments wird durch etablierte Lieferketten, Kostenvorteile und technische Vertrautheit der Hersteller verstärkt. Darüber hinaus gewährleistet die Kompatibilität mit chemischen Synthesemethoden eine breite Akzeptanz in Großproduktionsanlagen.

Das Paraffinwachssegment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, getrieben durch seinen erneuerbaren Charakter und die zunehmende Verwendung in der biobasierten DDDA-Produktion. Paraffinwachs bietet eine nachhaltige Alternative zu erdölbasierten Rohstoffen und entspricht der weltweit zunehmenden Bedeutung umweltfreundlicher Industriechemikalien. Technologische Innovationen bei katalytischen Umwandlungs- und Oxidationsprozessen haben die paraffinbasierte DDDA-Produktion effizienter gemacht. Die zunehmende Akzeptanz von Prinzipien der grünen Chemie und regulatorische Anreize für eine nachhaltige Produktion unterstützen das schnelle Wachstum dieses Segments zusätzlich.

- Von Purity

Auf der Grundlage der Reinheit ist der Markt in Reinheit 99 %, Reinheit 98 % und Sonstige segmentiert. Das Segment Reinheit 99 % dominierte den Markt im Jahr 2024, angetrieben durch die hohe Nachfrage in kritischen Anwendungen wie der Harzsynthese, Pulverbeschichtungen und Hochleistungsschmierstoffen, bei denen höchste Produktqualität unerlässlich ist. Hochreines DDDA sorgt für bessere Leistung, längere Haltbarkeit und chemische Stabilität in nachgelagerten Anwendungen. Die Industrie bevorzugt dieses Segment, da es Verunreinigungen minimiert, die Reaktionseffizienz verbessert und die Einhaltung strenger Industriestandards unterstützt. Die Verfügbarkeit fortschrittlicher Reinigungstechnologien stärkt seine Dominanz weiter und macht es zur bevorzugten Wahl für Premiumanwendungen.

Das Segment „Reinheit 98 %“ dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Begünstigt werden diese Entwicklungen durch kostensensitive Anwendungen, bei denen etwas niedrigere Reinheitsgrade ohne Leistungseinbußen akzeptabel sind. Das Segment profitiert von wirtschaftlicheren Produktionsmethoden und schnelleren Fertigungszyklen und ist daher für großindustrielle Anwendungen attraktiv. Die steigende Nachfrage nach Massenanwendungen in Klebstoffen, Schmiermitteln und Beschichtungen sowie technologische Verbesserungen bei den Reinigungstechniken dürften das Wachstum dieses Segments im Prognosezeitraum vorantreiben.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Harze, Pulverbeschichtungen, Klebstoffe, Schmierstoffe und weitere Produkte unterteilt. Das Harzsegment dominierte den Markt mit einem Anteil von 60,5 % im Jahr 2024, was auf seine umfassende Verwendung bei der Herstellung von Hochleistungspolyamiden und Spezialpolymeren zurückzuführen ist. DDDA-basierte Harze bieten überlegene thermische Stabilität, chemische Beständigkeit und mechanische Festigkeit und eignen sich daher ideal für Anwendungen in der Automobil-, Elektronik- und Industriebranche. Das Segment profitiert von der konstanten Nachfrage großer Hersteller von technischen Kunststoffen und Hochleistungsmaterialien. Darüber hinaus fördern Innovationen bei Harzformulierungen und die zunehmende Industrialisierung in Schwellenländern die Marktakzeptanz weiter.

Das Segment Pulverlacke wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach umweltfreundlichen, lösungsmittelfreien Beschichtungslösungen. DDDA verbessert die thermische und chemische Beständigkeit von Pulverlacken und macht sie dadurch für die Automobil-, Bau- und Haushaltsgeräteindustrie geeignet. Das Wachstum des Segments wird zudem durch strengere Umweltvorschriften, die VOC-arme Beschichtungen fördern, und die zunehmende Präferenz für langlebige, nachhaltige Oberflächenbehandlungen unterstützt. Technologische Fortschritte bei Beschichtungsformulierungen und steigende Investitionen in industrielle Veredelungsprozesse beschleunigen das Wachstum dieses Segments zusätzlich.

Regionale Analyse des Dodecandisäuremarktes

- Der asiatisch-pazifische Raum dominierte den Markt für Dodecandisäure mit dem größten Umsatzanteil von über 35 % im Jahr 2024, angetrieben durch die Ausweitung der Polymer- und Harzherstellung, die steigende Nachfrage nach Hochleistungsbeschichtungen und Klebstoffen sowie eine starke Präsenz von Chemieproduktionszentren.

- Die kosteneffiziente Produktionslandschaft der Region, steigende Investitionen in die Produktion von Spezialchemikalien und wachsende Exporte von DDDA-basierten Zwischenprodukten beschleunigen die Marktexpansion

- Die Verfügbarkeit qualifizierter Arbeitskräfte, eine günstige Regierungspolitik und die schnelle Industrialisierung in Entwicklungsländern tragen zu einem erhöhten Verbrauch von DDDA sowohl in der Industrie als auch in der Spezialchemie bei.

Markteinblick in China für Dodecandisäure

China hatte 2024 den größten Anteil am DDDA-Markt im asiatisch-pazifischen Raum, was auf seine starke industrielle Basis in der Polymer-, Harz- und Beschichtungsproduktion zurückzuführen ist. Die unterstützende Regierungspolitik des Landes für die chemische Produktion, die robusten Exportkapazitäten und aktive Investitionen in Spezialchemikalien sind wichtige Wachstumstreiber. Die steigende Inlandsnachfrage nach Klebstoffen, Hochleistungsschmierstoffen und technischen Polymeren verstärkt das Marktwachstum zusätzlich, ebenso wie die zunehmende Forschung und Entwicklung im Bereich biobasierter DDDA-Produktionstechnologien.

Markteinblick in Indien für Dodecandisäure

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die rasant wachsende Chemie- und Polymerindustrie. Regierungsinitiativen zur Förderung der lokalen Produktion von Spezialchemikalien und erneuerbaren Rohstoffen kurbeln die DDDA-Nachfrage an. Die zunehmende Industrialisierung, steigende Exporte von Harzen und Beschichtungen sowie der zunehmende Fokus auf nachhaltige und biobasierte Chemieproduktion sind Schlüsselfaktoren für das robuste Marktwachstum.

Einblicke in den europäischen Dodecandisäuremarkt

Der europäische DDDA-Markt wächst stetig, unterstützt durch strenge regulatorische Rahmenbedingungen, eine hohe Nachfrage nach hochreinen Zwischenprodukten und wachsende Investitionen in die nachhaltige Produktion von Spezialchemikalien. Die Region legt Wert auf Qualität, Umweltverträglichkeit und fortschrittliche Formulierungen, insbesondere bei Automobil-, Elektronik- und Industrielacken. Die zunehmende Nutzung grüner Chemie und biobasierter DDDA-Lösungen fördert das Marktwachstum zusätzlich.

Markteinblick in Deutschland für Dodecandisäure

Der deutsche DDDA-Markt wird durch die führende Position Deutschlands in der hochpräzisen chemischen Produktion, die starke Polymer- und Harzindustrie sowie ein exportorientiertes Produktionsmodell vorangetrieben. Etablierte Forschungs- und Entwicklungsnetzwerke sowie Partnerschaften zwischen akademischen Einrichtungen und Chemieherstellern fördern Innovationen in der Spezialchemieproduktion. Besonders stark ist die Nachfrage nach hochreinem DDDA für Klebstoffe, Beschichtungen und technische Polymere.

Einblicke in den britischen Dodecandisäuremarkt

Der britische Markt wird durch einen ausgereiften Chemie- und Werkstoffsektor, verstärkte Bemühungen zur Lokalisierung der Spezialchemieproduktion nach dem Brexit und eine steigende Nachfrage nach Hochleistungszwischenprodukten gestützt. Der Fokus auf Forschung und Entwicklung, die Zusammenarbeit zwischen Wissenschaft und Industrie sowie Investitionen in die DDDA-Produktion im Labor- und Pilotmaßstab stärken die Position der Region auf dem Spezialchemiemarkt.

Einblicke in den nordamerikanischen Dodecandisäuremarkt

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die steigende Nachfrage nach DDDA in Harzen, Beschichtungen, Klebstoffen und Schmierstoffen. Ein starker Fokus auf nachhaltige Chemieproduktion, Fortschritte bei Hochleistungspolymeren und die zunehmende Rückverlagerung der Spezialchemieproduktion ins Ausland fördern die Marktakzeptanz. Die Zusammenarbeit zwischen Chemieherstellern und Endverbraucherindustrien unterstützt die Marktexpansion zusätzlich.

Einblicke in den US-Markt für Dodecandisäure

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt. Dies ist auf ihre ausgereifte Polymer- und Spezialchemieindustrie, eine umfangreiche Forschungs- und Entwicklungsinfrastruktur sowie erhebliche Investitionen in die Produktion von hochreinem DDDA zurückzuführen. Der Fokus des Landes auf Innovation, Nachhaltigkeit und Einhaltung gesetzlicher Vorschriften treibt die Nachfrage nach DDDA in fortschrittlichen Beschichtungen, Klebstoffen und technischen Polymeren an. Die Präsenz wichtiger Marktteilnehmer und ein etabliertes Vertriebsnetz stärken die führende Position der USA in der Region.

Marktanteil von Dodecandisäure

Die Dodecandisäure-Industrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Merck KGaA (Deutschland)

- Thermo Fisher Scientific (USA)

- Avantor, Inc. (USA)

- Santa Cruz Biotechnology, Inc. (USA)

- Evonik Industries AG (Deutschland)

- Sinopec Qingdao Petrochemical Co., Ltd. (China)

- BEYO Chemical Co., Ltd. (China)

- Acadechem Company Limited (Großbritannien)

- ChemTik (USA)

- Labseeker (USA)

- BLD Pharmatech Ltd. (China)

- ChemScence (USA)

- Alichem Inc. (USA)

- LGC Limited (Großbritannien)

- Hairuichem (China)

- TCI Chemicals (India) Pvt. Ltd. (Indien)

- INVISTA (USA)

- BASF SE (Deutschland)

- UBE INDUSTRIES, LTD. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Dodecandisäure

- Im Juli 2025 übernahm BASF das Joint Venture Alsachimie in Frankreich und damit die vollständige Kontrolle über die Produktion wichtiger Polyamid 6.6-Vorprodukte, darunter Dodecandisäure. Diese Akquisition stärkt BASFs Fähigkeit, ihre Lieferkette effizient zu managen und die kontinuierliche Verfügbarkeit von hochreinem DDDA für industrielle Anwendungen sicherzustellen. Durch die Konsolidierung der Aktivitäten kann BASF die wachsende Nachfrage nach Hochleistungspolymeren für Klebstoffe, Beschichtungen und technische Kunststoffe in ganz Europa besser decken und gleichzeitig Innovationen im Bereich Spezialmaterialien fördern.

- Im Juni 2025 gab BASF bekannt, dass die Erweiterung ihrer PA 6.6-Produktion in Freiburg kurz vor der Fertigstellung steht. Die Erweiterung soll die Produktion von Dodecandisäure, einer wichtigen Komponente in der Nylon 6.6-Produktion, deutlich steigern. Mit dieser Entwicklung reagiert BASF auf die steigende Nachfrage aus der Automobil-, Elektronik- und Industriebranche, in der zunehmend Hochleistungspolymere für leichte, langlebige und chemikalienbeständige Anwendungen benötigt werden. Die Erweiterung stärkt zudem die Position von BASF als wichtiger Lieferant auf dem europäischen Markt und stärkt ihre globale Wettbewerbsfähigkeit.

- Im Juni 2025 schloss INVISTA die Erweiterung seiner Nylon-6,6-Polymeranlage im Shanghai Chemical Industry Park in China ab. Die erhöhte Produktionskapazität der Anlage soll die steigende Nachfrage nach Dodecandisäure (Dodecandisäure) für die Nylonherstellung in der Automobil-, Elektronik- und Industriebranche in China und der gesamten Asien-Pazifik-Region decken. Diese Erweiterung deckt nicht nur den regionalen Versorgungsbedarf, sondern verbessert auch INVISTAs Fähigkeit, Exportmärkte zu bedienen. Dies trägt zum Wachstum des DDDA-Marktes im Asien-Pazifik-Raum bei und stärkt die Führungsposition des Unternehmens in der Produktion von Hochleistungspolymeren.

- Im Mai 2025 kündigte BASF Pläne zum weiteren Ausbau ihrer Produktionskapazitäten für PA 6.6 und Hexamethylendiamin an. Die geplante Produktionssteigerung soll den Verbrauch von Dodecandisäure steigern und die Produktion von fortschrittlichen Polymeren, Harzen und Beschichtungen erleichtern. Der Ausbau ist besonders wichtig, um die wachsende industrielle Nachfrage nach langlebigen Hochleistungsmaterialien für Automobil-, Elektronik- und Spezialanwendungen zu decken und unterstützt die strategische Ausrichtung der BASF auf eine nachhaltige und effiziente Chemieproduktion.

- Im Januar 2025 erweiterte INVISTA sein nachhaltiges Nylon 6,6-Produktionsprogramm um rückverfolgbare und erneuerbare Rohstoffe. Diese Initiative dürfte die Nachfrage nach biobasierter Dodecandisäure steigern und spiegelt den wachsenden Fokus der Branche auf Nachhaltigkeit und umweltfreundliche chemische Prozesse wider. Durch die Förderung der Verwendung erneuerbarer Rohstoffe folgt INVISTA den globalen Trends zu grüner Chemie und umweltbewusster Produktion. Dadurch wird die Einführung von DDDA in Anwendungen gefördert, die nachhaltige Hochleistungspolymere erfordern, und das langfristige Marktwachstum unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.