Global Drone Logistics And Transportation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.46 Billion

USD

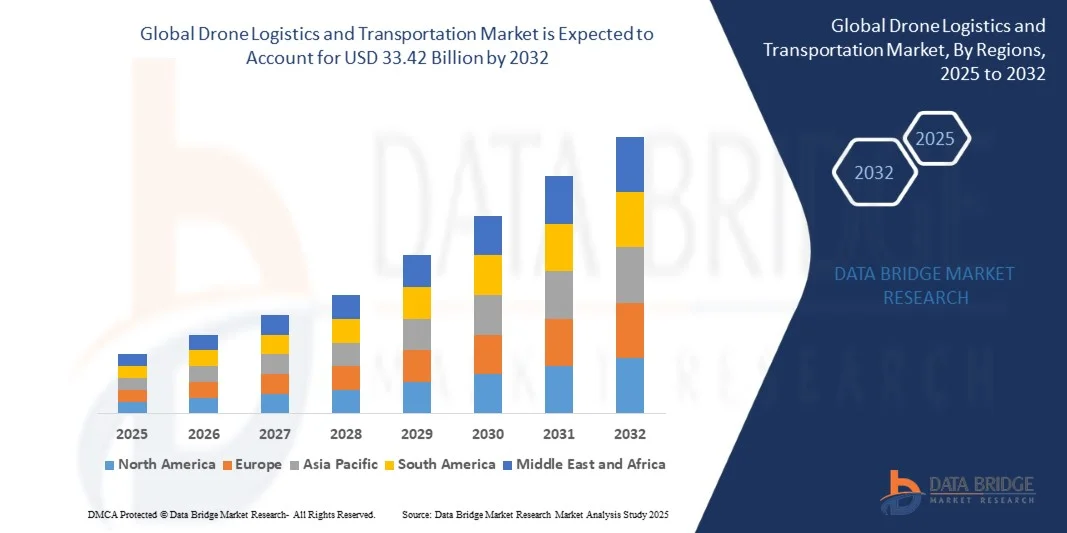

33.42 Billion

2024

2032

USD

1.46 Billion

USD

33.42 Billion

2024

2032

| 2025 –2032 | |

| USD 1.46 Billion | |

| USD 33.42 Billion | |

| % | |

|

Globale Marktsegmentierung für Drohnenlogistik und -transport nach Typ (Frachtdrohnen, Passagierdrohnen, Lieferdrohnen, Krankenwagendrohnen und andere), Betriebsmodus (vollautonom, halbautonom und ferngesteuert), Reichweite (Kurzstrecke, Mittelstrecke und Langstrecke), Endnutzung (E-Commerce, Gesundheitswesen, Verteidigung, Logistik und Lagerhaltung, Landwirtschaft und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Drohnenlogistik und -transport

- Der Markt für Drohnenlogistik und -transport hatte im Jahr 2024 ein Volumen von 1,46 Milliarden US-Dollar und dürfte bis 2032 33,42 Milliarden US-Dollar erreichen , was einem CAGR von 47,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach schnelleren, kontaktlosen und kostengünstigen Lieferlösungen vorangetrieben, insbesondere in den Bereichen E-Commerce, Gesundheitswesen und Verteidigung.

- Darüber hinaus ermöglichen Fortschritte bei der autonomen Navigation, der KI-Integration und der regulatorischen Unterstützung sichere und skalierbare Drohneneinsätze und beschleunigen die Marktexpansion in globalen Logistiknetzwerken erheblich.

Marktanalyse für Drohnenlogistik und -transport

- Drohnen, die als autonome oder ferngesteuerte Luftfahrzeuge dienen, werden in der modernen Logistik und im Transportwesen immer wichtiger, da sie Güter schnell ausliefern, menschliche Eingriffe reduzieren und abgelegene oder verkehrsreiche Gebiete problemlos erreichen können.

- Die wachsende Nachfrage nach schneller, kontaktloser Lieferung, insbesondere im E-Commerce, im Gesundheitswesen und in der Katastrophenhilfe, treibt die Einführung der Drohnenlogistik voran, unterstützt durch laufende technologische Fortschritte in den Bereichen KI, Batterieeffizienz und Flugverkehrsmanagementsysteme.

- Nordamerika dominierte den Markt für Drohnenlogistik und -transport mit dem größten Umsatzanteil von 34,2 % im Jahr 2024, was auf starke staatliche Unterstützung, eine fortschrittliche Infrastruktur und die frühzeitige Einführung durch Logistikriesen und Technologieunternehmen zurückzuführen ist, die groß angelegte Lieferversuche in städtischen und ländlichen Gebieten durchführen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch die zunehmende Urbanisierung, unterstützende regulatorische Rahmenbedingungen und erhebliche Investitionen in Drohnen-Startups in China, Japan und Indien.

- Das Segment der Lieferdrohnen dominierte den Markt mit dem größten Umsatzanteil von 46,7 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach schnellen Lieferdiensten auf der letzten Meile, insbesondere im E-Commerce- und Gesundheitssektor.

Berichtsumfang und Marktsegmentierung für Drohnenlogistik und -transport

|

Eigenschaften |

Wichtige Markteinblicke in die Drohnenlogistik und den Drohnentransport |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Drohnenlogistik und -transport

„Mehr Komfort durch KI und autonome Integration“

- Ein bedeutender und sich beschleunigender Trend im Markt für Drohnenlogistik und -transport ist die zunehmende Integration künstlicher Intelligenz (KI) und autonomer Technologien zur Verbesserung der Betriebseffizienz, Liefergenauigkeit und Benutzerfreundlichkeit sowohl bei kommerziellen als auch bei staatlichen Anwendungen.

- Beispielsweise nutzen Unternehmen wie Zipline und Wing KI-gestützte Flugalgorithmen, um autonome Navigation, Routenoptimierung und dynamische Hindernisvermeidung zu ermöglichen. Dadurch können Drohnen mit minimalem menschlichen Eingriff betrieben werden und gleichzeitig eine hohe Zuverlässigkeit und Sicherheit gewährleisten.

- Die Integration von KI in die Drohnenlogistik ermöglicht Funktionen wie vorausschauende Wartung, Echtzeit-Verkehrs- und Wetteranalysen sowie autonome Entscheidungsfindung während des Flugbetriebs. Beispielsweise nutzen die M2-Drohnen von Matternet integrierte KI-Systeme, um Routen automatisch an unerwartete Umweltveränderungen oder Luftraumbeschränkungen anzupassen.

- Diese intelligenten Systeme ermöglichen zudem eine automatisierte Lastverteilung und Lieferplanung, wodurch die Lieferzeiten auf der letzten Meile und die Betriebskosten deutlich reduziert werden. In einigen Logistikbetrieben werden KI-basierte Plattformen in Lagerverwaltungssysteme integriert, um den Drohnenversand, die Paketverfolgung und die Lieferbestätigung nahtlos zu koordinieren.

- Die Synergie zwischen KI und Drohnentechnologie unterstützt zudem die Fernüberwachung und zentrale Steuerung. So können Logistikmanager ganze Drohnenflotten über einheitliche Dashboards überwachen. Dies spiegelt die zentrale Steuerung verschiedener vernetzter Geräte in Smart-Home-Ökosystemen wider und verbessert so Transparenz und Reaktionsfähigkeit.

- Dieser Trend zu intelligenteren, selbstlernenden und autonomen Drohnensystemen verändert Logistikstrategien grundlegend. Unternehmen wie Wingcopter und Elroy Air entwickeln Drohnen der nächsten Generation, die autonome Langstreckenflüge mit integrierter KI für Situationsbewusstsein, Routenanpassung und sogar Selbstlandung in dynamischen Umgebungen ermöglichen.

- Die Nachfrage nach Drohnenlösungen mit autonomen Fähigkeiten, KI-basierten Erkenntnissen und minimalem menschlichen Eingriff wächst in den Bereichen E-Commerce, Gesundheitswesen und Katastrophenhilfe rasant, da Unternehmen in einem digitalisierten Logistik-Ökosystem Wert auf Geschwindigkeit, Effizienz und Anpassungsfähigkeit legen.

Marktdynamik für Drohnenlogistik und -transport

Treiber

Wachsender Bedarf aufgrund der Nachfrage nach schnellerer, kontaktloser und effizienter Lieferung

- Die steigende Nachfrage nach schnelleren, kontaktlosen und kostengünstigen Lieferlösungen in Sektoren wie E-Commerce, Gesundheitswesen und Notfallhilfe ist ein wichtiger Treiber für die zunehmende Nutzung von Drohnenlogistik und -transport.

- So kündigte Zipline im März 2024 die Erweiterung seines Liefersystems Platform 2 in den USA an. Dieses ermöglicht hochpräzise und geräuscharme Lieferungen direkt an Privathaushalte und Unternehmen und reduziert so Lieferzeiten und Betriebskosten deutlich. Solche strategischen Fortschritte beschleunigen das Branchenwachstum im Prognosezeitraum.

- Da Verbraucher und Unternehmen Lieferungen auf Abruf, noch am selben Tag oder sogar sofort wünschen, bieten Drohnen eine leistungsstarke Alternative zur herkömmlichen bodengebundenen Logistik, insbesondere in dicht besiedelten Stadtzentren oder schwer erreichbaren ländlichen Gebieten.

- Darüber hinaus machen der zunehmende Fokus auf Nachhaltigkeit und die Bemühungen zur Reduzierung der CO2-Emissionen elektrische Drohnen zu einer attraktiven Lösung für die Zustellung auf der letzten Meile und stehen im Einklang mit den globalen Umweltzielen.

- Funktionen wie automatisierte Routenplanung, Fernsteuerung, Echtzeit-Tracking und die Integration in Logistikmanagementsysteme machen die Drohnenlieferung hochgradig skalierbar und effizient für eine Vielzahl kommerzieller Anwendungen. Die zunehmende Beteiligung von Logistikriesen, Gesundheitsdienstleistern und Regierungsbehörden treibt die Akzeptanz weiter voran.

- Darüber hinaus machen die rasante Entwicklung drohnenfreundlicher Luftraumregelungen in Schlüsselmärkten und Pilotprojekte im Bereich der urbanen Luftmobilität (UAM) Drohnen zu einem zentralen Bestandteil zukünftiger Logistiknetzwerke. Unternehmen wie Wingcopter und Flytrex demonstrieren bereits die Realisierbarkeit von Drohnen-Liefersystemen im großen Maßstab in verschiedenen Branchen.

Einschränkung/Herausforderung

Regulatorische Hürden und Infrastrukturbeschränkungen

- Trotz des rasanten technologischen Fortschritts stellen strenge Luftraumbestimmungen, unterschiedliche globale Drohnenrichtlinien und das Fehlen standardisierter Drohnenverkehrsmanagementsysteme eine große Herausforderung für eine breitere Marktexpansion dar. Regulatorische Unsicherheiten verzögern häufig den kommerziellen Einsatz und erhöhen die operativen Risiken für Drohnenunternehmen.

- So hat die US-Luftfahrtbehörde FAA zwar mehrere Drohnen-Lieferversuche genehmigt, doch Einschränkungen bei Einsätzen außerhalb der Sichtweite (BVLOS) schränken die Skalierbarkeit weiterhin ein. In anderen Regionen sind Drohneneinsätze mit zusätzlichen Hürden wie komplexen Lizenzierungsauflagen, Flugverbotszonen und Datenschutzbedenken konfrontiert.

- Darüber hinaus steckt die für eine groß angelegte Drohnenlogistik erforderliche Infrastruktur – etwa Drohnenhäfen, Ladestationen und Wartungszentren – insbesondere in Entwicklungsländern oder abgelegenen Regionen noch in den Kinderschuhen.

- Auch die öffentliche Wahrnehmung und Bedenken hinsichtlich Sicherheit, Lärmbelästigung und Luftraumüberlastung stellen Herausforderungen dar, insbesondere in dicht besiedelten städtischen Gebieten. Aufsehenerregende Drohnenabstürze oder Datenschutzverletzungen könnten zu verstärkter Kontrolle und regulatorischem Widerstand führen.

- Darüber hinaus können die hohen Anschaffungskosten von Drohnensystemen, insbesondere für fortschrittliche Modelle mit großer Reichweite oder hoher Nutzlast, für kleine und mittlere Logistikunternehmen eine Markteintrittsbarriere darstellen. Zwar wird erwartet, dass die Preise im Laufe der Zeit sinken, doch Erschwinglichkeit und Kapitalrendite bleiben wichtige Kriterien für die Marktakzeptanz.

- Um diese Herausforderungen zu meistern, bedarf es gemeinsamer Anstrengungen von Drohnenherstellern, Regulierungsbehörden, Logistikanbietern und Regierungen, um eine sichere, skalierbare und kostengünstige Drohnenlogistikinfrastruktur aufzubauen. Initiativen zur Luftraumintegration, zur Einbindung der Öffentlichkeit und zur Entwicklung der Infrastruktur sind entscheidend, um das volle Potenzial der Drohnenlogistik weltweit auszuschöpfen.

Marktumfang für Drohnenlogistik und -transport

Der Markt ist nach Typ, Betriebsart, Reichweite und Endverwendung segmentiert.

• Nach Typ

Der Markt für Drohnenlogistik und -transport ist nach Typ in Frachtdrohnen, Passagierdrohnen, Lieferdrohnen, Krankenwagendrohnen und andere unterteilt. Das Segment der Lieferdrohnen dominierte den Markt mit dem größten Umsatzanteil von 46,7 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach schnellen Lieferdiensten auf der letzten Meile, insbesondere im E-Commerce- und Gesundheitssektor. Lieferdrohnen bieten eine kostengünstige und effiziente Lösung für den Transport leichter Güter, umgehen oft Verkehrsstaus und verkürzen die Lieferzeit erheblich. Große Einzelhändler und Logistikanbieter testen oder setzen aktiv Lieferdrohnenflotten ein, um die Kundenzufriedenheit und die Betriebseffizienz zu verbessern.

Das Segment der Rettungsdrohnen dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Anwendung in der Notfallmedizin und im Katastrophenschutz. Diese Drohnen können wichtige Güter wie Defibrillatoren oder Medikamente in entlegene oder unzugängliche Gebiete liefern und werden daher in lebensrettenden Situationen, in denen jede Sekunde zählt, immer wertvoller.

• Nach Betriebsmodus

Der Markt für Drohnenlogistik und -transport ist je nach Betriebsart in vollautonome, halbautonome und ferngesteuerte Drohnen unterteilt. Das vollautonome Segment hatte im Jahr 2024 mit 41,5 % den größten Marktanteil. Dies spiegelt das wachsende Vertrauen in fortschrittliche KI-Systeme und Navigationstechnologien wider, die den Betrieb von Drohnen ohne ständige menschliche Eingriffe ermöglichen. Diese Drohnen eignen sich ideal für wiederkehrende Lieferrouten und können in großem Maßstab eingesetzt werden, wodurch die Arbeitskosten minimiert und die Liefergeschwindigkeit und -zuverlässigkeit verbessert werden.

Das Segment der teilautonomen Systeme wird zwischen 2025 und 2032 voraussichtlich das am schnellsten wachsende sein, da es ein Gleichgewicht zwischen Automatisierung und menschlicher Kontrolle bietet und sich daher für Regionen mit strengen gesetzlichen Anforderungen oder komplexem Luftraum eignet. Teilautonome Systeme werden zunehmend in der Verteidigung und Logistik eingesetzt, wo in bestimmten Einsatzszenarien weiterhin menschliches Urteilsvermögen erforderlich ist, Automatisierung jedoch für mehr Effizienz und Präzision sorgt.

• Nach Bereich

Der Markt für Drohnenlogistik und -transport wird anhand der Reichweite in Kurzstrecken-, Mittelstrecken- und Langstreckenfahrzeuge unterteilt. Das Kurzstreckensegment dominierte den Markt im Jahr 2024 mit einem Marktanteil von 52,3 %, vor allem aufgrund seiner weit verbreiteten Nutzung in der Zustellung auf der letzten Meile in städtischen und vorstädtischen Umgebungen. Kurzstreckendrohnen sind für den innerstädtischen Transport äußerst effektiv und werden aufgrund ihrer Agilität und schnellen Durchlaufzeiten von E-Commerce- und Lebensmittellieferdiensten bevorzugt.

Das Langstreckensegment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Anwendung in der grenzüberschreitenden Logistik, in ländlichen Lieferketten im Gesundheitswesen und bei militärischen Operationen zurückzuführen ist. Langstreckendrohnen sind für die Lieferung von Gütern in entlegene oder schwer zugängliche Gebiete unerlässlich und werden zunehmend von humanitären Organisationen und nationalen Verteidigungsbehörden für hochwertige oder kritische Lieferungen über große Entfernungen eingesetzt.

• Nach Endverwendung

Der Markt für Drohnenlogistik und -transport wird nach Endnutzung in E-Commerce, Gesundheitswesen, Verteidigung, Logistik & Lagerhaltung, Landwirtschaft und andere segmentiert. Das E-Commerce-Segment führte den Markt mit dem größten Umsatzanteil von 35,6 % im Jahr 2024 an, angetrieben durch das explosive Wachstum des Online-Shoppings und den Bedarf an schnellen, skalierbaren Lieferlösungen. Große E-Commerce-Akteure investieren massiv in die Drohnenlieferinfrastruktur, um sich einen Wettbewerbsvorteil bei der Last-Mile-Erfüllung zu verschaffen und die Betriebskosten zu senken.

Das Gesundheitswesen wird voraussichtlich zwischen 2025 und 2032 die am schnellsten wachsende Endverbraucherkategorie sein. Dies ist auf den zunehmenden Einsatz von Drohnen zur Lieferung von Impfstoffen, Blut, Medikamenten und Laborproben, insbesondere in unterversorgten und abgelegenen Gebieten, zurückzuführen. Drohnen im Gesundheitswesen erweisen sich als unverzichtbar für zeitkritische Lieferungen, beispielsweise bei Pandemien oder medizinischen Notfällen, bei denen Geschwindigkeit und Zuverlässigkeit einen direkten Einfluss auf die Patientenergebnisse haben können.

Regionale Analyse des Drohnenlogistik- und Transportmarktes

- Nordamerika dominierte den Markt für Drohnenlogistik und -transport mit dem größten Umsatzanteil von 34,2 % im Jahr 2024, angetrieben durch schnelle technologische Fortschritte, regulatorische Unterstützung und steigende Investitionen des privaten und öffentlichen Sektors in autonome Liefersysteme.

- Verbraucher und Unternehmen in der Region schätzen die Geschwindigkeit, Effizienz und kontaktlose Art der Drohnenlieferung, insbesondere in Sektoren wie E-Commerce, Gesundheitswesen und Verteidigung, in denen zeitkritische Logistik von entscheidender Bedeutung ist.

- Die flächendeckende Nutzung von Drohnentechnologien wird durch günstige FAA-Vorschriften, eine starke Infrastruktur, eine hochgradig digitalisierte Lieferkette und die Präsenz wichtiger Branchenakteure wie Zipline, Wing und UPS Flight Forward zusätzlich unterstützt. Diese Faktoren machen Nordamerika zu einem wichtigen Zentrum für Innovationen in der Drohnenlogistik und den großflächigen Einsatz in städtischen und ländlichen Gebieten .

Einblicke in den US-Markt für Drohnenlogistik und -transport

Der US-Markt für Drohnenlogistik und -transport erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika. Dies ist auf starke staatliche Unterstützung, robuste Innovationsökosysteme und erhebliche Investitionen aus dem öffentlichen und privaten Sektor zurückzuführen. Der weit verbreitete Einsatz von Drohnen für die Zustellung auf der letzten Meile, die Verteilung medizinischer Güter und die Militärlogistik verändert Transportstrategien branchenübergreifend. Große Akteure wie Wing, Zipline und UPS Flight Forward führen in mehreren Bundesstaaten groß angelegte Einsätze und Pilotprogramme durch. Darüber hinaus fördern günstige regulatorische Rahmenbedingungen der FAA und die Verbreitung KI-gestützter autonomer Systeme die schnelle Akzeptanz in städtischen und ländlichen Regionen.

Einblicke in den europäischen Drohnenlogistik- und Transportmarkt

Der europäische Markt für Drohnenlogistik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf die unterstützende EU-Politik, Investitionen in die städtische Luftmobilität (UAM) und die steigende Nachfrage nach nachhaltiger, technologiebasierter Logistik zurückzuführen. Europäische Länder setzen verstärkt auf den Einsatz von Drohnen im Gesundheitswesen, im Katastrophenschutz und bei Lieferdiensten im ländlichen Raum. In der Region kommt es zudem zu verstärkten Partnerschaften zwischen Drohnentechnologieunternehmen und traditionellen Logistikanbietern, insbesondere in Deutschland, Frankreich und Großbritannien, wo regulatorische Testzonen und Innovationskorridore das Experimentieren und Skalieren unterstützen. Europas Fokus auf grüne Logistik und Emissionsreduzierung positioniert die Drohnentechnologie als Schlüsselfaktor für zukünftige Transportsysteme.

Einblicke in den britischen Drohnenlogistik- und Transportmarkt

Der britische Drohnenlogistikmarkt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch nationale Drohnenlieferversuche und ein proaktives regulatorisches Umfeld. Die Zivilluftfahrtbehörde (CAA) fördert Sandbox-Tests für Drohnenkorridore und ermöglicht so praxisnahe Anwendungen im Gesundheitswesen, bei Postdiensten und in der Notfallhilfe. Das steigende Interesse des Landes an urbaner Luftmobilität und Smart-City-Integration trägt ebenfalls zu steigenden Investitionen in die Drohneninfrastruktur bei. Darüber hinaus beschleunigen intensive öffentliche und private Kooperationen, darunter Versuche für BVLOS-Operationen (Beyond Visual Line of Sight), den kommerziellen Einsatz von Drohnen in der Logistik.

Markteinblick in Drohnenlogistik und -transport in Deutschland

Der deutsche Markt für Drohnenlogistik wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch den Fokus des Landes auf technologische Innovation, Automatisierung und nachhaltige Logistiklösungen. Als weltweit führendes Unternehmen im Bereich Industrietechnik und Fertigung nutzt Deutschland Drohnen, um Lagerabläufe zu optimieren, die Zustellung auf der letzten Meile zu verbessern und die Logistikeffizienz zu steigern. Die staatliche Unterstützung der digitalen Transformation in Lieferketten sowie Initiativen wie Drohnenkorridore und intelligente Logistikzonen fördern die Akzeptanz. Die starke Präsenz von Drohnentechnologie-Startups und Partnerschaften mit Logistikriesen tragen ebenfalls zu Deutschlands wachsender Präsenz in der globalen Drohnenlogistik bei.

Markteinblicke für Drohnenlogistik und -transport im asiatisch-pazifischen Raum

Der Markt für Drohnenlogistik im asiatisch-pazifischen Raum wird zwischen 2025 und 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 25,3 % wachsen. Dies ist auf die rasante Urbanisierung, groß angelegte staatliche Digitalisierungsinitiativen und steigende Investitionen in die Drohneninfrastruktur in China, Japan, Indien und Südkorea zurückzuführen. Der Bedarf der Region an effizienter Zustellung auf der letzten Meile in dicht besiedelten Städten, gepaart mit dem Zugang zu abgelegenen Gebieten in ländlichen Regionen, schafft ein ideales Umfeld für drohnenbasierte Logistik. Die Präsenz führender Drohnenhersteller und zunehmende kommerzielle Drohnen-Pilotprogramme beschleunigen die Akzeptanz. Die Rolle des asiatisch-pazifischen Raums als Produktionsstandort unterstützt zudem die Erschwinglichkeit und schnelle Skalierbarkeit in verschiedenen Endverbrauchsbranchen.

Einblicke in den Drohnenlogistik- und Transportmarkt in Japan

Der japanische Drohnenlogistikmarkt gewinnt an Dynamik, unterstützt durch die fortschrittliche Technologielandschaft und die staatlich geförderte Drohnenintegrationspolitik. Der starke Fokus des Landes auf urbane Luftmobilität (UAM) und Infrastrukturmodernisierung entspricht der wachsenden Nachfrage nach Drohnen in Bereichen wie Krankentransport, Altenpflege und Notfallhilfe. Japans alternde Bevölkerung treibt den Bedarf an autonomen Lieferlösungen weiter voran, insbesondere in ländlichen und abgelegenen Gebieten. Die Zusammenarbeit zwischen Drohnenherstellern und Logistikunternehmen trägt dazu bei, Drohnen in bestehende Lieferketten zu integrieren, während das öffentliche Vertrauen in die Automatisierung eine breitere Akzeptanz fördert.

Einblicke in den Drohnenlogistik- und Transportmarkt in China

Der chinesische Markt für Drohnenlogistik hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die massive E-Commerce-Branche des Landes, die starke Produktionsbasis und das schnelle städtische Wachstum. Unterstützt durch eine positive Regierungspolitik und die konsequente Einführung intelligenter Stadtinfrastrukturen werden Drohnen zunehmend für die Paketzustellung, die Lebensmittelversorgung und die Industrielogistik eingesetzt. Große chinesische Unternehmen investieren massiv in BVLOS-Drohnenliefernetzwerke, autonome Drohnenflotten und KI-basierte Logistikmanagementplattformen. Da heimische Technologieriesen und Start-ups Innovationen in großem Maßstab vorantreiben, ist China bestens aufgestellt, um auch weiterhin weltweit führend in der Drohnenlogistik zu bleiben.

Marktanteile im Bereich Drohnenlogistik und -transport

Die Drohnenlogistik- und -transportbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- PINC Solutions (USA)

- Matternet (USA)

- Drohnenlieferung Kanada (Kanada)

- Hardis Group (Frankreich)

- CANA-Berater (USA)

- Infinium Robotics (Singapur)

- Workhorse Group (USA)

- AeroVironment (USA)

- DroneScan (Südafrika)

- Skycart (USA)

- Seilrutsche (USA)

- United Parcel Service of America, Inc. (UPS) (USA)

- Drone Delivery Canada (Kanada) – (Doppeleintrag)

- Hardis Group (Frankreich) – (Doppeleintrag)

- Wing Aviation LLC (USA)

- Flytrex Inc. (Israel)

- Zing (Vereinigte Staaten)

- Wingcopter (Deutschland)

- Elroy Air (USA)

- Joby Aviation (USA)

Was sind die jüngsten Entwicklungen im Drohnenlogistik- und Transportmarkt?

- Im April 2023 erweiterte Zipline, ein weltweit führender Anbieter von Drohnenlieferdiensten, seine Aktivitäten in Ghana mit der Einführung eines neuen medizinischen Drohnenliefernetzwerks, das die Gesundheitsversorgung in abgelegenen Gebieten verbessern soll. Diese Initiative unterstreicht Ziplines Engagement, fortschrittliche Drohnentechnologie zu nutzen, um kritische Lieferketten zu verbessern und Leben zu retten. Durch die Kombination hochmoderner autonomer Drohnenflotten mit einer robusten Logistikinfrastruktur stärkt Zipline seine Führungsposition im schnell wachsenden Markt für Drohnenlogistik und -transport.

- Im März 2023 gab Wing Aviation LLC, eine Tochtergesellschaft von Alphabet Inc., den erfolgreichen Abschluss ihres Drohnen-Pilotprogramms in Australien bekannt, das sich auf die Lieferung von Lebensmitteln und lebensnotwendigen Gütern an Vororte konzentrierte. Das Programm demonstrierte Wings Fähigkeit, schnelle, zuverlässige und umweltfreundliche Lösungen für die Zustellung auf der letzten Meile anzubieten. Dieser Meilenstein unterstreicht Wings Engagement für die Weiterentwicklung der autonomen Drohnenlogistik und die weltweite Ausweitung der kommerziellen Nutzung von Drohnen-Lieferdiensten.

- Im März 2023 setzte Honeywell International Inc. im Rahmen des Safe City Project ein drohnengestütztes Inspektions- und Liefersystem in Bengaluru, Indien, ein. Durch den Einsatz moderner Drohnen für Sicherheitsüberwachung und schnelle Logistik zielt dieses Projekt darauf ab, intelligentere und sicherere städtische Umgebungen zu schaffen. Honeywells Engagement verdeutlicht die zunehmende Bedeutung von Drohnentechnologien für die städtische Sicherheit und die Widerstandsfähigkeit der Infrastruktur und trägt zu einer breiteren Akzeptanz von Drohnenlogistiklösungen auf den globalen Märkten bei.

- Im Februar 2023 ging Drone Delivery Canada eine strategische Partnerschaft mit einem führenden kanadischen Logistikunternehmen ein, um eine integrierte Drohnenlieferplattform für den Gesundheits- und E-Commerce-Sektor zu entwickeln. Ziel dieser Zusammenarbeit ist es, die Liefergeschwindigkeit zu erhöhen, die Betriebskosten zu senken und die Erreichbarkeit in schwer erreichbaren Gebieten zu verbessern. Die Partnerschaft unterstreicht den Fokus von Drone Delivery Canada auf Innovation und Marktexpansion innerhalb des sich entwickelnden Drohnenlogistik-Ökosystems.

- Im Januar 2023 startete UPS Flight Forward, eine Tochtergesellschaft von United Parcel Service, einen erweiterten Drohnenlieferdienst in ausgewählten US-Märkten mit Schwerpunkt auf wichtigen medizinischen Hilfsgütern und kommerziellen Paketen. Ausgestattet mit fortschrittlichen autonomen Navigations- und Flottenmanagementsystemen bietet der Service von UPS Flight Forward mehr Effizienz und Zuverlässigkeit in der Logistik auf der letzten Meile. Diese Erweiterung spiegelt das Engagement von UPS wider, die Drohnentechnologie in sein breiteres Logistiknetzwerk zu integrieren und so die Servicekapazitäten im globalen Drohnentransportmarkt zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.