Global Drone Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.46 Billion

USD

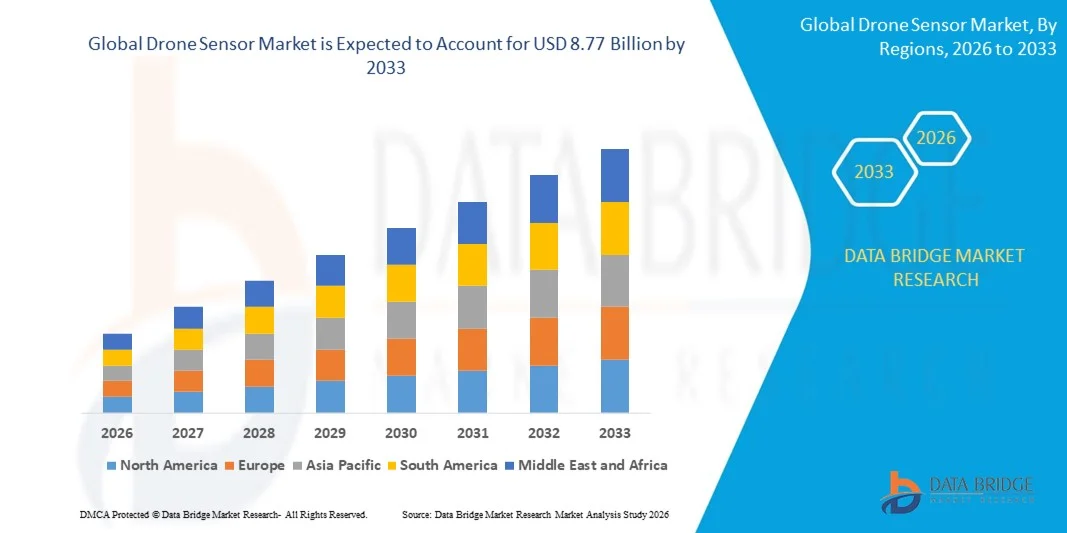

8.77 Billion

2025

2033

USD

1.46 Billion

USD

8.77 Billion

2025

2033

| 2026 –2033 | |

| USD 1.46 Billion | |

| USD 8.77 Billion | |

| % | |

|

Segmentierung des globalen Drohnensensormarktes nach Sensortyp (Inertialsensor, Bildsensor, Geschwindigkeits- und Entfernungssensor, Positionssensor, Drucksensor, Lichtsensor, Ultraschallsensor, Stromsensor, Höhenmesser und Sonstige), Plattformtyp (Vertikalstart- und -landeplattform (VTOL), Starrflügler und Hybridplattform), Anwendung (Kollisionserkennung und -vermeidung, Datenerfassung, Bewegungserkennung, Luftdruckmessung, Leistungsüberwachung und Sonstige) und Endnutzer (Bauwesen, Medien und Unterhaltung, Landwirtschaft, Privatnutzer, Sicherheit und Überwachung, Verteidigung, Strafverfolgung, Transportwesen und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Drohnensensoren und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Drohnensensoren hatte im Jahr 2025 einen Wert von 1,46 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,77 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,10 % im Prognosezeitraum entspricht.

- Die steigende Nachfrage nach Drohnen für Kartierung, präzise Positionierung und hochauflösende Bildgebung hat das Wachstum des Marktes für Drohnensensoren direkt beeinflusst.

- Auch die zunehmende Nutzung von Drohnen im Agrarsektor zur Analyse des Pflanzenwachstums trägt zum Wachstum des Marktes für Drohnensensoren bei.

Was sind die wichtigsten Erkenntnisse zum Markt für Drohnensensoren?

- Drohnen werden auch im Verteidigungssektor in großem Umfang für Aufklärung, Überwachung, Such- und Rettungsaktionen sowie diverse andere Zwecke eingesetzt. Steigende Militärbudgets, insbesondere in Entwicklungsländern, wirken sich ebenfalls positiv auf das Marktwachstum aus.

- Darüber hinaus tragen die zunehmende Nutzung von Drohnen für Medienzwecke, die Integration von Redundanzen als Ausfallsicherung und die steigende Nachfrage nach Drohnen für die Nutzlastlieferung maßgeblich zum Wachstum des Marktes für Drohnensensoren bei.

- Nordamerika dominierte den Markt für Drohnensensoren mit einem Umsatzanteil von 37,19 % im Jahr 2025, angetrieben durch starke Investitionen in UAV-Technologie, autonome Systeme, Luft- und Raumfahrtelektronik sowie Verteidigungsforschung und -entwicklung in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,24 % das schnellste Wachstum erwartet, angetrieben durch das rasante Wachstum in der Drohnenherstellung, den Einsatz unbemannter Luftfahrzeuge (UAV), die 5G-Konnektivität und autonome Anwendungen in China, Japan, Indien, Südkorea und Südostasien.

- Das Segment der Inertialsensoren dominierte den Markt mit einem Anteil von 38,7 % im Jahr 2025, was auf seine entscheidende Rolle bei Flugstabilisierung, Navigation, Orientierung und Bewegungserfassung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Drohnensensoren

|

Attribute |

Wichtige Markteinblicke in Drohnensensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Drohnensensoren?

Zunehmender Trend hin zu hochpräzisen, leichten und KI-integrierten Drohnensensoren

- Der Markt für Drohnensensoren verzeichnet eine starke Nachfrage nach miniaturisierten, leichten und hochpräzisen Sensoren, die für Echtzeitnavigation, Hinderniserkennung, Bildgebung und Umweltüberwachung entwickelt wurden.

- Hersteller führen Multisensorfusionslösungen ein, die IMUs, LiDAR, Kameras, GPS und Umweltsensoren integrieren, um Flugstabilität, Autonomie und Situationsbewusstsein zu verbessern.

- Die wachsende Nachfrage nach kompakten, energieeffizienten und hochauflösenden Sensoren treibt den Einsatz von Drohnen in den Bereichen Handel, Verteidigung, Landwirtschaft, Vermessung und industrielle Inspektion voran.

- Beispielsweise verbessern Unternehmen wie Bosch Sensortec, Sony Semiconductor Solutions, TE Connectivity, Infineon Technologies und Velodyne LiDAR die Sensorleistung durch höhere Genauigkeit, schnellere Reaktionszeiten und KI-fähige Architekturen.

- Der steigende Bedarf an autonomem Flug, präziser Kartierung und Echtzeit-Datenverarbeitung beschleunigt den Wandel hin zu intelligenten, KI-gestützten Drohnensensoren.

- Da Drohnen immer autonomer und missionskritischer werden, bleiben fortschrittliche Sensortechnologien unerlässlich für Sicherheit, Zuverlässigkeit und Leistungsoptimierung.

Was sind die wichtigsten Triebkräfte des Marktes für Drohnensensoren?

- Steigende Nachfrage nach Hochleistungssensoren zur Navigation, Kollisionsvermeidung, Bildgebung und Nutzlaststabilisierung von Drohnen

- Beispielsweise erweiterten führende Sensorhersteller im Jahr 2025 ihre drohnenspezifischen Portfolios um höher auflösende Kameras, verbesserte IMUs und LiDAR-Lösungen mit großer Reichweite.

- Die zunehmende Nutzung von Drohnen in den Bereichen Verteidigung, Landwirtschaft, Infrastrukturinspektion, Logistik und Überwachung steigert die Nachfrage in Nordamerika, Europa und im asiatisch-pazifischen Raum.

- Fortschritte in der MEMS-Technologie, der KI-Verarbeitung, dem Edge-Computing und der Sensorminiaturisierung haben die Genauigkeit, die Energieeffizienz und die Echtzeitleistung verbessert.

- Die zunehmende Integration von KI-Algorithmen, Computer Vision und autonomen Navigationssystemen erzeugt eine Nachfrage nach multimodalen Sensorarchitekturen mit hoher Dichte.

- Unterstützt durch steigende Investitionen in Drohnenforschung und -entwicklung, intelligente Sensortechnologien und autonome Systeme wird für den Markt für Drohnensensoren ein robustes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für Drohnensensoren?

- Die hohen Kosten für fortschrittliche Sensoren wie LiDAR, Wärmebildkameras und hochauflösende Bildverarbeitungssysteme schränken die Akzeptanz bei kleinen Drohnenherstellern und Hobbyisten ein.

- Beispielsweise führten im Zeitraum 2024–2025 Halbleiterengpässe, steigende Rohstoffpreise und Unterbrechungen der Lieferkette zu erhöhten Sensorproduktionskosten für mehrere globale Anbieter.

- Die Komplexität bei Sensorkalibrierung, Integration und Datenfusion verlängert die Entwicklungszeit und erfordert qualifizierte Ingenieure.

- Regulatorische Beschränkungen und regional unterschiedliche Compliance-Standards begrenzen die schnelle Einführung fortschrittlicher Drohnensensorsysteme.

- Der Wettbewerb durch kostengünstige Sensoren mit geringerer Genauigkeit erzeugt Preisdruck und beeinträchtigt die Differenzierung von Premium-Sensoranbietern.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Unternehmen auf kosteneffiziente Sensordesigns, KI-gestützte Kalibrierung, modulare Architekturen und skalierbare Fertigung, um die weltweite Akzeptanz von Drohnensensoren zu steigern.

Wie ist der Markt für Drohnensensoren segmentiert?

Der Markt ist segmentiert nach Anzahl der Vertriebskanäle, Anwendung und Branche .

- Nach Sensortyp

Basierend auf dem Sensortyp ist der Markt für Drohnensensoren in Inertialsensoren, Bildsensoren, Geschwindigkeits- und Entfernungssensoren, Positionssensoren, Drucksensoren, Lichtsensoren, Ultraschallsensoren, Stromsensoren, Höhenmesser und Sonstige unterteilt. Das Segment der Inertialsensoren dominierte den Markt mit einem Anteil von 38,7 % im Jahr 2025, da es eine entscheidende Rolle bei Flugstabilisierung, Navigation, Orientierung und Bewegungsverfolgung spielt. Inertialsensoren, darunter IMUs, Gyroskope und Beschleunigungsmesser, sind wesentliche Komponenten aller Drohnenplattformen und gewährleisten präzise Steuerung und zuverlässige Leistung. Ihre kompakte Größe, der geringe Stromverbrauch und die kontinuierliche Genauigkeit tragen zu ihrer breiten Akzeptanz bei.

Das Segment der Bildsensoren wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochauflösender Bildgebung in den Bereichen Luftbildfotografie, Kartierung, Überwachung und Inspektion. Die zunehmende Integration KI-basierter Bildverarbeitungssysteme beschleunigt das Wachstum zusätzlich.

- Nach Plattformtyp

Basierend auf dem Plattformtyp ist der Markt für Drohnensensoren in Senkrechtstart- und -landeplattformen (VTOL), Starrflügler und Hybridplattformen unterteilt. Das Segment der VTOL-Plattformen dominierte den Markt mit einem Anteil von 46,2 % im Jahr 2025, was auf den weitverbreiteten Einsatz von Multikopter-Drohnen in kommerziellen, privaten und militärischen Anwendungen zurückzuführen ist. VTOL-Drohnen bieten überlegene Manövrierfähigkeit, Schwebefähigkeit und einfache Einsatzmöglichkeiten in beengten Umgebungen, wodurch die Sensorintegrationsdichte erhöht wird.

Das Segment der Hybridplattformen wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, getrieben durch die zunehmende Nutzung in den Bereichen Langstreckenüberwachung, Logistik und Kartierung. Hybridplattformen vereinen die Flexibilität von Senkrechtstart- und -landeflugzeugen mit der Ausdauer von Starrflüglern und benötigen daher hochentwickelte Sensorsysteme für Navigation, Stabilität und Missionsdurchführung.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Drohnensensoren in Kollisionserkennung und -vermeidung, Datenerfassung, Bewegungserkennung, Luftdruckmessung, Leistungsüberwachung und Sonstiges unterteilt. Das Segment Kollisionserkennung und -vermeidung dominierte den Markt mit einem Anteil von 33,9 % im Jahr 2025, da sichere Navigation und Hindernisvermeidung sowohl für autonome als auch für teilautonome Drohneneinsätze unerlässlich sind. Die Integration von LiDAR-, Ultraschall-, Bild- und Radarsensoren unterstützt die Echtzeit-Bedrohungserkennung und die Flugsicherheit.

Das Segment Datenerfassung wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch den zunehmenden Einsatz von Drohnen für Vermessung, Kartierung, Umweltüberwachung und Infrastrukturinspektion. Hochpräzise Sensoren ermöglichen eine genaue Datenerfassung und unterstützen so das Wachstum in Wirtschaft und Industrie.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Drohnensensoren in die Segmente Bauwesen, Medien und Unterhaltung, Landwirtschaft, Privatkunden, Sicherheit und Überwachung, Verteidigung, Strafverfolgung, Transport und Sonstige unterteilt. Das Segment Verteidigung dominierte den Markt mit einem Anteil von 29,8 % im Jahr 2025, bedingt durch den umfassenden Einsatz von Drohnen für Aufklärung, Nachrichtendienst, Überwachung und taktische Operationen. Fortschrittliche Sensorsysteme sind unerlässlich für die Genauigkeit, Zuverlässigkeit und das Lagebewusstsein von Missionen.

Der Agrarsektor wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Präzisionslandwirtschaft, Pflanzenüberwachung und Lösungen zur Ertragsoptimierung. Der verstärkte Einsatz von Bildgebungs-, Umwelt- und Positionierungssensoren unterstützt ein starkes Wachstum beim Einsatz von Agrardrohnen.

Welche Region hält den größten Anteil am Markt für Drohnensensoren?

- Nordamerika dominierte den Markt für Drohnensensoren mit einem Umsatzanteil von 37,19 % im Jahr 2025. Treiber dieses Wachstums waren starke Investitionen in UAV-Technologie, autonome Systeme, Luft- und Raumfahrtelektronik sowie Forschung und Entwicklung im Verteidigungsbereich in den USA und Kanada. Die hohe Akzeptanz von MEMS-Sensoren, LiDAR, Bildverarbeitungssystemen und integrierten Navigationslösungen treibt die Nachfrage nach Drohnensensoren in industriellen, verteidigungspolitischen, kommerziellen und akademischen Anwendungen weiter an.

- Führende Unternehmen in Nordamerika führen hochauflösende, multimodale Sensoren, KI-gestützte Navigationsmodule und intelligente Sensorfusionssysteme ein und stärken so den technologischen Vorsprung der Region. Kontinuierliche Investitionen in autonome Drohnen, Präzisionslandwirtschaft und Luftbildvermessung treiben das langfristige Marktwachstum voran.

- Eine hohe Konzentration an Ingenieurtalenten, eine fortschrittliche Fertigungsinfrastruktur und robuste Innovationsökosysteme stärken die regionale Marktführerschaft zusätzlich.

Einblick in den US-amerikanischen Markt für Drohnensensoren

Die USA sind der größte Marktteilnehmer in Nordamerika, was auf Verteidigungsprogramme, die zunehmende Verbreitung kommerzieller Drohnen und die rasante Entwicklung leistungsstarker Sensortechnologien zurückzuführen ist. Die verstärkte Integration von LiDAR, IMU und Bildsensoren in autonome Plattformen steigert die Nachfrage nach Drohnen mit präziser Navigation, Kollisionsvermeidung und Umgebungserkennung. Die Präsenz führender Sensorhersteller, ein starkes Startup-Ökosystem und eine fortschrittliche Testinfrastruktur für unbemannte Luftfahrzeuge (UAVs) fördern das Wachstum zusätzlich.

Einblick in den kanadischen Markt für Drohnensensoren

Kanada leistet einen bedeutenden Beitrag zum regionalen Wachstum, angetrieben durch den Ausbau von UAV-Testeinrichtungen, Forschungs- und Entwicklungsclustern im Bereich Luft- und Raumfahrt sowie Initiativen für intelligente Landwirtschaft. Universitäten und Ingenieurlabore nutzen zunehmend Drohnen mit Höhenmessern, Positions- und Umweltsensoren für Forschung, Kartierung und Präzisionsanwendungen. Staatlich geförderte Innovationsprogramme und die Verfügbarkeit qualifizierter Fachkräfte stärken die regionale Akzeptanz.

Markt für Drohnensensoren im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,24 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind das rasante Wachstum in der Drohnenproduktion, der Einsatz unbemannter Luftfahrzeuge (UAVs), die 5G-Konnektivität und autonome Anwendungen in China, Japan, Indien, Südkorea und Südostasien. Die zunehmende Nutzung in den Bereichen Handel, Verteidigung, Landwirtschaft und Industrie steigert die Nachfrage nach hochpräzisen IMU-, LiDAR- und Bildsensoren.

Einblick in den chinesischen Markt für Drohnensensoren

China ist aufgrund seiner enormen Produktionskapazitäten für Drohnen, staatlich geförderter UAV-Programme und Investitionen in die Halbleiterindustrie der größte Akteur im asiatisch-pazifischen Raum. Die Entwicklung autonomer Systeme, KI-gestützter Navigation und hochauflösender Bildgebung treibt die Nachfrage nach fortschrittlichen Drohnensensoren an. Lokale Fertigung und wettbewerbsfähige Preise fördern die Verbreitung im Inland und im Export.

Einblick in den japanischen Markt für Drohnensensoren

Japan verzeichnet ein stetiges Wachstum, gestützt durch die Fertigung von Präzisionselektronik, eine fortschrittliche Telekommunikationsinfrastruktur und Innovationsprogramme im Bereich unbemannter Luftfahrzeuge (UAV). Der starke Fokus auf Qualität und Zuverlässigkeit fördert die Nutzung von Premium-Sensoren für industrielle Inspektionen, autonome Drohnen und Robotikanwendungen.

Einblick in den indischen Markt für Drohnensensoren

Indien entwickelt sich zu einem bedeutenden Wachstumszentrum, angetrieben von UAV-Startups, Verteidigungsdrohnenprogrammen und staatlich geförderten Initiativen zur Elektronikfertigung. Die steigende Nachfrage nach eingebetteten Sensoren, Bildgebungssystemen und Navigationsmodulen fördert deren Einsatz in kommerziellen, landwirtschaftlichen und Forschungsanwendungen.

Einblick in den südkoreanischen Markt für Drohnensensoren

Südkorea leistet aufgrund der hohen Nachfrage nach KI-gestützten Drohnen, Smart-City-Überwachungssystemen und autonomen UAVs einen bedeutenden Beitrag. Starke Forschungs- und Entwicklungsaktivitäten im Bereich Sensoren, Displaytechnologien und leistungsstarker Elektronik unterstützen das nachhaltige Marktwachstum für hochpräzise und multimodale Drohnensensoren.

Welche sind die führenden Unternehmen auf dem Markt für Drohnensensoren?

Die Drohnensensorbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- TE Connectivity (Schweiz)

- Raytheon Company (USA)

- Bosch Sensortec GmbH (Deutschland)

- Sony Semiconductor Solutions Corporation (Japan)

- Infineon Technologies AG (Deutschland)

- Trimble Inc. (USA)

- Parker Hannifin Corp (USA)

- InvenSense (USA)

- Sparton (USA)

- FLIR Systems, Inc. (USA)

- Velodyne Lidar, Inc. (USA)

- KVH Industries, Inc. (USA)

- SBG Systems (Frankreich)

- Ainstein (USA)

- SlantRange, Inc. (USA)

- Sensirion AG (Schweiz)

- Sentera, Inc. (USA)

- YOST LABS (USA)

- LeddarTech Inc. (Kanada)

- ams AG (Österreich)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Drohnensensoren?

- Im Juni 2025 erhielt Ouster vom US-Verteidigungsministerium die Zulassung für seinen digitalen LiDAR-Sensor OS1 im Rahmen des Blue UAS-Programms, wodurch dessen Integration in militärische Drohnenprogramme ermöglicht wird. Diese Zulassung dürfte die Einführung von Hochleistungs-LiDAR-Sensoren in Verteidigungsdrohnen beschleunigen.

- Im April 2024 kündigte InvenSense, eine Tochtergesellschaft von TDK, die Verfügbarkeit ihres Ultraschall-Laufzeitsensors SmartSonic ICU-10201 mit integrierter On-Chip-Prozessorverarbeitung an. Dieser Sensor optimiert energieeffiziente IoT- und Robotikanwendungen durch präzise Hindernisvermeidung und Näherungserkennung und eignet sich für Drohnen, Roboter und Staubsauger. Die Markteinführung unterstreicht die wachsende Nachfrage nach vielseitigen und kompakten Sensoren.

- Im Januar 2024 brachte die Bosch Sensortec GmbH die BMA580 und BMA530 auf den Markt, die als die weltweit kleinsten Beschleunigungsmesser gelten. Sie ermöglichen fortschrittliche Funktionen in ultrakompakten IoT- und Robotikgeräten und unterstreichen das Engagement von Bosch für miniaturisierte, leistungsstarke Sensorlösungen, die Innovationen vorantreiben.

- Im Juni 2023 erhielt die RTX Corporation von der US-Armee einen Auftrag über 118 Millionen US-Dollar zur Modernisierung der Sensorik der unbemannten Flugsysteme MQ-1C Gray Eagle. Dadurch werden die Überwachungs- und Aufklärungsfähigkeiten verbessert. Dieser Auftrag unterstreicht die strategische Bedeutung fortschrittlicher Drohnensensoren für militärische Anwendungen.

- Im Februar 2023 erhielt Teledyne FLIR Defense vom US-Verteidigungsministerium einen Auftrag über 13 Millionen US-Dollar zur Modernisierung seines unbemannten Flugsystems R80D SkyRaider. Das Unternehmen entwickelte Prototypen für Sensoren zur chemischen und radiologischen Detektion und integrierte bestehende Detektoren der US-Armee. Dieses Projekt unterstreicht die zunehmende Bedeutung hochentwickelter Drohnensensoren im Verteidigungsbereich.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.