Global Drug Delivery In Cancer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

120.05 Billion

USD

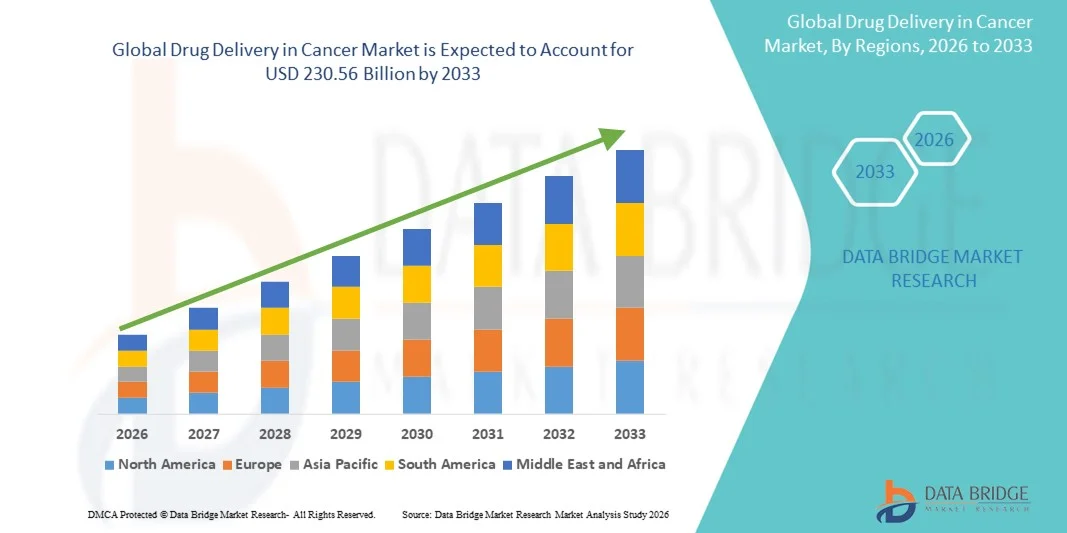

230.56 Billion

2025

2033

USD

120.05 Billion

USD

230.56 Billion

2025

2033

| 2026 –2033 | |

| USD 120.05 Billion | |

| USD 230.56 Billion | |

| % | |

|

Marktsegmentierung für globale Arzneimittelverabreichung in der Krebstherapie nach Typ (Protein-Wirkstoff-Konjugate, PEGylierte Proteine und Polypeptide, Liposomen, Polymernanopartikel und Sonstige), Endnutzer (Klinik, Krankenhaus und Sonstige), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Arzneimittelverabreichung in der Krebsbehandlung

- Der globale Markt für Arzneimittelverabreichung in der Krebstherapie hatte im Jahr 2025 einen Wert von 120,05 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 230,56 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch technologische Fortschritte bei gezielten Wirkstoffverabreichungssystemen angetrieben, darunter Protein-Wirkstoff-Konjugate, PEGylierte Proteine, Liposomen und Polymernanopartikel, was zu einer verbesserten Behandlungsgenauigkeit und -wirksamkeit bei Krebserkrankungen führt.

- Darüber hinaus treibt die steigende Nachfrage nach sicheren, effizienten und patientenfreundlichen Verabreichungsmethoden die Einführung fortschrittlicher Arzneimittelverabreichungsplattformen in Kliniken und Krankenhäusern voran, beschleunigt die Anwendung von Krebstherapien und steigert das Branchenwachstum erheblich.

Marktanalyse zur Arzneimittelverabreichung in der Krebstherapie

- Der Markt für Arzneimittelverabreichung in der Krebstherapie verzeichnet ein starkes Wachstum aufgrund der weltweit steigenden Krebsprävalenz, der zunehmenden Nachfrage nach zielgerichteten und personalisierten Therapien sowie der kontinuierlichen Fortschritte bei Arzneimittelverabreichungstechnologien wie Nanopartikeln, Liposomen und Antikörper-Wirkstoff-Konjugaten, die die Behandlungseffizienz verbessern und gleichzeitig die Nebenwirkungen minimieren.

- Der zunehmende Fokus auf Präzisionsmedizin, wachsende Investitionen in die onkologische Forschung und Entwicklung sowie die steigende Zahl klinischer Studien für innovative Verabreichungsplattformen beschleunigen die Einführung fortschrittlicher Lösungen zur Krebsmedikamentenverabreichung in den Gesundheitssystemen weltweit erheblich.

- Nordamerika dominierte den Markt für Arzneimittelverabreichung in der Krebstherapie mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies wird unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher onkologischer Behandlungen, die starke Präsenz führender Pharma- und Biotechnologieunternehmen sowie die beträchtliche staatliche und private Finanzierung der Krebsforschung. Die USA trugen den größten Anteil bei, da sie frühzeitig Zugang zu neuartigen Therapien und klinischen Innovationen hatten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Arzneimittelverabreichung in der Krebstherapie sein und eine starke durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % verzeichnen. Treiber dieser Entwicklung sind die steigende Krebsinzidenz, die zunehmenden Gesundheitsausgaben, der verbesserte Zugang zu modernen Krebstherapien, die optimierte klinische Infrastruktur sowie das wachsende Bewusstsein für Früherkennung und fortschrittliche Therapieoptionen in Ländern wie China, Indien und Japan.

- Das Segment der Liposomen dominierte 2025 mit einem Marktanteil von 38,6 % und erzielte damit den größten Umsatz. Dies ist auf die nachgewiesene Fähigkeit von Liposomen zurückzuführen, die Löslichkeit von Arzneimitteln zu verbessern, die Bioverfügbarkeit zu erhöhen und die systemische Toxizität herkömmlicher Chemotherapeutika zu reduzieren.

Berichtsumfang und Marktsegmentierung der Arzneimittelverabreichung bei Krebs

|

Attribute |

Arzneimittelverabreichung bei Krebs: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für die Arzneimittelverabreichung in der Krebstherapie

Fortschritte bei gezielten und personalisierten Arzneimittelverabreichungssystemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Arzneimittelverabreichung in der Krebstherapie ist die zunehmende Entwicklung zielgerichteter und personalisierter Verabreichungssysteme. Diese Systeme zielen darauf ab, therapeutische Wirkstoffe direkt zu den Krebszellen zu transportieren und gleichzeitig gesundes Gewebe so wenig wie möglich zu schädigen. Dieser Ansatz verbessert die Behandlungseffizienz deutlich und reduziert Nebenwirkungen für die Patienten.

- Die zunehmende Verwendung von Antikörper-Wirkstoff-Konjugaten (ADCs), Nanopartikel-basierten Trägern und liposomalen Arzneimittelformulierungen ermöglicht beispielsweise eine präzisere Ausrichtung auf Tumorzellen und verbessert dadurch den therapeutischen Index von Krebsmedikamenten.

- Fortschritte in der Nanotechnologie und im Biomaterial- Engineering haben die Entwicklung von Wirkstoffträgern ermöglicht, die auf tumorspezifische Umgebungen wie pH-Wert, Temperatur und Enzymaktivität reagieren und so eine kontrollierte und zielgerichtete Wirkstofffreisetzung ermöglichen.

- Diese Innovationen wandeln die konventionelle Chemotherapie in gezieltere und effektivere Behandlungsansätze um und verändern damit die gesamte Landschaft der Krebsbehandlung.

- Der zunehmende Trend hin zur Präzisionsmedizin ermutigt Pharmaunternehmen zusätzlich, in die Entwicklung maßgeschneiderter Arzneimittelverabreichungssysteme zu investieren, die auf individuelle Patientenprofile und genetische Marker zugeschnitten sind.

- Dieser Trend verbessert grundlegend die Behandlungsergebnisse, die Therapietreue der Patienten und die Langzeitüberlebensraten, wodurch gezielte Wirkstoffverabreichungssysteme zu einem unverzichtbaren Bestandteil moderner onkologischer Therapien werden.

Marktdynamik der Arzneimittelverabreichung in der Krebstherapie

Treiber

Zunehmende globale Krebsbelastung und steigende Nachfrage nach wirksamen Therapien

- Die weltweit rapide Zunahme von Krebserkrankungen und die damit verbundene steigende Sterblichkeitsrate sind ein wesentlicher Treiber für das Wachstum des Marktes für medikamentöse Krebsbehandlung.

- Beispielsweise beschleunigten im September 2024 mehrere Pharma- und Biotechnologieunternehmen ihre Investitionen in die Entwicklung fortschrittlicher Wirkstoffverabreichungsplattformen, um die Wirksamkeit von Immuntherapien und Chemotherapeutika zu verbessern.

- Da die Zahl der Krebspatienten aufgrund von Faktoren wie der alternden Bevölkerung, veränderten Lebensgewohnheiten und Umwelteinflüssen stetig zunimmt, steigt der Bedarf an effizienten, sicheren und wirksamen Methoden zur Arzneimittelverabreichung deutlich an.

- Sowohl Gesundheitsdienstleister als auch Patienten suchen nach verbesserten Behandlungsoptionen, die die Bioverfügbarkeit von Medikamenten erhöhen, die systemische Toxizität minimieren und die Lebensqualität der Patienten verbessern, was zu einer verstärkten Nutzung fortschrittlicher Technologien zur Verabreichung von Krebsmedikamenten führt.

- Darüber hinaus unterstützen wachsende Regierungsinitiativen, steigende Gesundheitsausgaben und zunehmende Forschungsgelder für onkologische Behandlungen den Ausbau von Lösungen zur Verabreichung von Krebsmedikamenten sowohl in entwickelten als auch in Entwicklungsländern.

Zurückhaltung/Herausforderung

Hohe Entwicklungskosten und regulatorische Komplexität

- Die Entwicklung fortschrittlicher Wirkstoffverabreichungssysteme für die Krebstherapie erfordert umfangreiche Forschung, komplexe Herstellungsverfahren und hochentwickelte Technologien, was die gesamten Entwicklungs- und Produktionskosten erheblich erhöht.

- Die hohen finanziellen Investitionen, die für klinische Studien, behördliche Zulassungen und Qualitätssicherung erforderlich sind, können für kleine und mittlere Pharmaunternehmen, die in den Markt eintreten, ein großes Hindernis darstellen.

- Beispielsweise kam es im Juni 2023 bei einem pharmazeutischen Unternehmen in der mittleren Entwicklungsphase zu einer Verzögerung im klinischen Fortschritt seines neuartigen, auf Nanopartikeln basierenden Chemotherapie-Verabreichungssystems. Grund dafür waren zusätzliche Datenanforderungen der Zulassungsbehörden, die die langfristige Sicherheit und Stabilität gewährleisten sollten.

- Darüber hinaus kann der strenge und langwierige Zulassungsprozess für Krebstherapien und neuartige Arzneimittelverabreichungssysteme die Markteinführung verzögern und einen schnellen Markteintritt behindern.

- Die Gewährleistung von Sicherheit, Stabilität, Wirksamkeit und Reproduzierbarkeit komplexer Verabreichungssysteme wie Nanopartikel und biomaterialbasierter Träger stellt zusätzliche technische Herausforderungen dar.

- Diese Faktoren können den Zugang zu fortschrittlichen Arzneimittelverabreichungssystemen in einkommensschwachen und preissensiblen Regionen einschränken, wo Bezahlbarkeit und Verfügbarkeit weiterhin erhebliche Probleme darstellen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Herstellungsverfahren, vereinfachte Zulassungsverfahren und verbesserte klinische Validierungsprozesse wird für ein nachhaltiges langfristiges Wachstum des Marktes für Arzneimittelverabreichung in der Krebsbehandlung unerlässlich sein.

Marktübersicht zur Arzneimittelverabreichung in der Krebstherapie

Der Markt ist segmentiert nach Produkttyp, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf der Art der Wirkstoffverabreichung in der Krebstherapie ist der Markt in Protein-Wirkstoff-Konjugate, PEGylierte Proteine und Polypeptide, Liposomen, Polymernanopartikel und Sonstige unterteilt. Das Liposomensegment dominierte 2025 mit einem Marktanteil von 38,6 % den größten Umsatzanteil. Dies ist auf die nachgewiesene Fähigkeit von Liposomen zurückzuführen, die Löslichkeit und Bioverfügbarkeit von Wirkstoffen zu verbessern und die systemische Toxizität konventioneller Chemotherapeutika zu reduzieren. Liposomale Wirkstoffträger ermöglichen die gezielte Abgabe an Tumorgewebe bei gleichzeitiger Minimierung der Schädigung umliegender gesunder Zellen, was die Behandlungsergebnisse deutlich verbessert. Ihre breite Anwendung in zugelassenen Onkologika wie liposomalem Doxorubicin hat ihre Marktposition weiter gestärkt. Darüber hinaus weisen Liposomen eine ausgezeichnete Biokompatibilität auf und können sowohl hydrophile als auch hydrophobe Wirkstoffe einkapseln, was sie äußerst vielseitig macht. Die weltweit steigende Krebsinzidenz und die zunehmende Anwendung fortschrittlicher Behandlungsmethoden haben ebenfalls zur Verbreitung liposomaler Verabreichungssysteme beigetragen. Darüber hinaus haben kontinuierliche Fortschritte bei den Liposomen-Formulierungstechnologien und verstärkte Investitionen von Pharmaunternehmen die Marktführerschaft dieses Segments weiter gefestigt. Krankenhäuser und onkologische Zentren bevorzugen zunehmend Liposomen-basierte Produkte aufgrund ihres verbesserten Sicherheitsprofils und der höheren Patientencompliance. Die nachgewiesene klinische Wirksamkeit von Liposomen-basierten Trägern sorgt weiterhin für eine starke Nachfrage. Diese Faktoren trugen gemeinsam zur führenden Position des Segments im Gesamtumsatz bei.

Für das Segment der Polymernanopartikel wird aufgrund ihrer überlegenen Fähigkeit, Medikamente hochpräzise und mit kontrollierten Freisetzungsprofilen zu verabreichen, von 2026 bis 2033 voraussichtlich das schnellste jährliche Wachstum von 14,2 % verzeichnen. Polymernanopartikel ermöglichen eine zielgerichtete Behandlung, verlängerte Zirkulationszeiten und eine verbesserte Stabilität der Medikamente, was die therapeutische Wirksamkeit in der Krebsbehandlung deutlich steigert. Sie sind zudem hochgradig individualisierbar, sodass Forscher Partikel entsprechend tumorspezifischer Eigenschaften entwickeln können. Der zunehmende Fokus auf personalisierte Medizin und zielgerichtete Therapien beschleunigt die Anwendung von Polymernanopartikelsystemen. Darüber hinaus fördern verstärkte Forschungs- und Entwicklungsaktivitäten sowie Kooperationen zwischen Forschungsinstituten und Pharmaunternehmen technologische Durchbrüche in diesem Segment. Polymernanopartikel gewinnen aufgrund ihrer Anwendung in Kombinationstherapien und Gentherapien zunehmend an Bedeutung. Ihr Potenzial, die Multiresistenz von Krebszellen zu überwinden, trägt zusätzlich zu ihrer steigenden Nachfrage bei. Positive Ergebnisse klinischer Studien und verbesserte Sicherheitsprofile fördern ebenfalls die Akzeptanz unter Onkologen. Die zunehmende Finanzierung der Nanotechnologie im Gesundheitswesen treibt die Innovation in diesem Bereich weiter voran. Es wird erwartet, dass diese kombinierten Faktoren im Prognosezeitraum zu einer raschen Expansion dieses Segments führen werden.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Arzneimittelverabreichung in der Onkologie in Krankenhäuser, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 46,4 % den größten Marktanteil, vor allem aufgrund der hohen Anzahl an Krebspatienten, die in onkologischen Abteilungen von Krankenhäusern behandelt werden. Krankenhäuser verfügen über eine fortschrittliche Infrastruktur, qualifiziertes medizinisches Fachpersonal und Zugang zu modernen Therapietechnologien und sind daher die erste Anlaufstelle für komplexe Krebsbehandlungen. Die Verfügbarkeit von Chemotherapie, Strahlentherapie, Immuntherapie und fortschrittlichen Arzneimittelverabreichungssystemen unter einem Dach stärkt ihre führende Position zusätzlich. Darüber hinaus hat die steigende Krebsprävalenz weltweit zu einem deutlichen Anstieg der Patientenzahlen in Krankenhäusern geführt. Krankenhäuser sind auch führend bei der Einführung neu zugelassener und innovativer Arzneimittelverabreichungssysteme, da sie besser für spezialisierte Behandlungen ausgestattet sind. Staatlich finanzierte Krebsbehandlungsprogramme und Kostenerstattungsmöglichkeiten in Krankenhäusern fördern ihr Wachstum zusätzlich. Der kontinuierliche Ausbau onkologischer Stationen und Krebszentren in Industrie- und Entwicklungsländern unterstützt die starke Position dieses Segments. Die steigende Zahl stationärer und ambulanter Behandlungen von Krebspatienten hat die Einnahmen der Krankenhäuser zusätzlich erhöht. Verbesserte Überwachungsmöglichkeiten und der sofortige Zugang zur Notfallversorgung machen Krankenhäuser ebenfalls zu einer bevorzugten Wahl für Patienten. Diese Faktoren zusammen haben es den Krankenhäusern ermöglicht, den globalen Marktanteil zu dominieren.

Für den Kliniksektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,9 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist die zunehmende Verlagerung hin zu ambulanten Krebsbehandlungen. Kliniken bieten zugänglichere und kostengünstigere Behandlungsmöglichkeiten, insbesondere für die Früherkennung und Nachsorge. Die vermehrte Einrichtung spezialisierter onkologischer Kliniken verbessert den Patientenzugang sowohl in städtischen als auch in stadtnahen Gebieten. Kliniken werden zunehmend mit modernen Medikamentenverabreichungssystemen und Infusionssystemen ausgestattet, was ihre Rolle in der Krebsbehandlung stärkt. Die kürzeren Wartezeiten und die personalisierte Patientenbetreuung tragen ebenfalls zur steigenden Patientenpräferenz bei. Darüber hinaus fördert die zunehmende Nutzung von häuslichen und wohnortnahen Behandlungsmodellen die ambulante Versorgung. Ein verbessertes Bewusstsein für die Krebsfrüherkennung führt zu einer höheren Inanspruchnahme von Kliniken für Erstberatungen und Therapien. Die technologische Integration in Kliniken, wie beispielsweise Teleonkologie und digitale Patientenakten, steigert die betriebliche Effizienz zusätzlich. Förderliche staatliche Initiativen zur Stärkung lokaler Gesundheitsnetzwerke kommen diesem Segment ebenfalls zugute. Zunehmende Investitionen privater Gesundheitsdienstleister tragen zur rasanten Expansion von Onkologiekliniken weltweit bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Arzneimittelverabreichung in der Onkologie in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken erzielte 2025 mit 44,8 % den größten Marktanteil, da die Apotheken direkt in die onkologischen Abteilungen der Krankenhäuser integriert sind. Krankenhausapotheken sind die Hauptlieferanten von Chemotherapeutika und fortschrittlichen Systemen zur Verabreichung von Krebsmedikamenten. Sie gewährleisten die strikte Kontrolle der Lagerbedingungen, der Zubereitung und der Verabreichung, was für hochwirksame Onkologika unerlässlich ist. Diese Apotheken sind auch für die Abgabe von Spezialformulierungen wie Liposomen und Protein-Wirkstoff-Konjugaten verantwortlich. Die steigende Zahl von Krankenhauseinweisungen zur Krebsbehandlung treibt die Nachfrage in diesem Vertriebskanal weiter an. Krankenhausapotheken arbeiten eng mit den Ärzten zusammen und gewährleisten so eine genaue Dosierung und die Anpassung der Behandlung in Echtzeit. Ihre Fähigkeit zur Beschaffung großer Mengen reduziert zudem operative Verzögerungen und sichert eine unterbrechungsfreie Verfügbarkeit. Darüber hinaus führt die weltweit steigende Anzahl von Krebsbehandlungszentren zur Expansion von Krankenhausapotheken. Staatliche und institutionelle Fördergelder unterstützen diesen Vertriebskanal zusätzlich. Das hohe Vertrauen von Patienten und Pflegekräften stärkt die Marktführerschaft. Diese Faktoren ermöglichten es Krankenhausapotheken, ihren größten Marktanteil zu behaupten.

Der Online-Apothekenmarkt wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,6 % am schnellsten wachsen. Treiber dieser Entwicklung ist die zunehmende Nutzung digitaler Gesundheitsplattformen und E-Apotheken-Dienste. Patienten mit chronischen Erkrankungen, darunter auch Krebs, bestellen aufgrund der Bequemlichkeit und der Möglichkeit der Hauszustellung immer häufiger unterstützende und verschreibungspflichtige Medikamente über Online-Plattformen. Der Ausbau der Telemedizin und digitaler Rezeptsysteme erleichtert die Online-Beschaffung zusätzlich. Die steigende Internetverbreitung und Smartphone-Nutzung in Entwicklungsländern beschleunigen diesen Trend. Online-Apotheken bieten zudem wettbewerbsfähige Preise, Rabatte und abonnementbasierte Liefermodelle, die eine große Patientenbasis anziehen. Während und nach der COVID-19-Pandemie hat sich die Nachfrage nach kontaktloser Medikamentenlieferung deutlich erhöht. Eine verbesserte Logistikinfrastruktur hat die Zuverlässigkeit und Geschwindigkeit der Auftragsabwicklung gesteigert. Regulatorische Unterstützung und Verifizierungsmechanismen stärken das Vertrauen der Verbraucher in Online-Plattformen. Da immer mehr Krebspatienten einen einfacheren Zugang zu lebenswichtigen Medikamenten wünschen, wird für Online-Apotheken im gesamten Prognosezeitraum ein rasantes Wachstum erwartet.

Marktanalyse zur Arzneimittelverabreichung bei Krebs: Regionale Analyse

- Nordamerika dominierte den Markt für Arzneimittelverabreichung in der Krebstherapie mit dem größten Umsatzanteil von 38,7 % im Jahr 2025.

- Unterstützt wird dies durch eine gut etablierte Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher onkologischer Behandlungen, die starke Präsenz führender Pharma- und Biotechnologieunternehmen sowie erhebliche staatliche und private Fördermittel für die Krebsforschung.

- Die Region profitiert vom frühzeitigen Zugang zu neuartigen Therapien, kontinuierlichen klinischen Innovationen und der breiten Verfügbarkeit gezielter und personalisierter Arzneimittelverabreichungssysteme, was ihre Marktführerschaft stärkt.

Markteinblicke zum US-amerikanischen Markt für Arzneimittelverabreichung in der Krebstherapie:

Der US-amerikanische Markt für Arzneimittelverabreichung in der Krebstherapie wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind das hochentwickelte Ökosystem der Krebsforschung, die hohe Prävalenz von Krebserkrankungen und die rasche Verbreitung innovativer Technologien zur Arzneimittelverabreichung, wie z. B. Antikörper-Wirkstoff-Konjugate, Liposomen und Nanopartikel-basierte Systeme. Die starke Unterstützung der FDA bei der Zulassung von Onkologika, die umfangreiche klinische Studientätigkeit und die Präsenz großer Pharmaunternehmen beschleunigen das Marktwachstum zusätzlich. Steigende Investitionen in Präzisionsmedizin und Immunonkologie tragen ebenfalls maßgeblich zum Wachstum des US-amerikanischen Marktes bei.

Markteinblicke für die Arzneimittelverabreichung in der Krebstherapie in Europa:

Der europäische Markt für Arzneimittelverabreichung in der Krebstherapie wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Gründe hierfür sind die steigende Krebsinzidenz, die starke staatliche Gesundheitsfinanzierung und die zunehmende Anwendung fortschrittlicher Behandlungsmethoden. Die Präsenz etablierter Forschungseinrichtungen und der wachsende Fokus auf personalisierte Medizin treiben die Nachfrage nach innovativen Arzneimittelverabreichungsplattformen an. Darüber hinaus fördern günstige Erstattungspolitiken in vielen Ländern die Nutzung fortschrittlicher Krebstherapien.

Markteinblicke zum britischen Markt für Arzneimittelverabreichung in der Krebstherapie:

Der britische Markt für Arzneimittelverabreichung in der Krebstherapie wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für die Früherkennung von Krebs, der bessere Zugang zu spezialisierten onkologischen Zentren und hohe Investitionen in Forschung und Entwicklung. Der National Health Service (NHS) integriert fortschrittliche Technologien zur Arzneimittelverabreichung verstärkt in seine Krebstherapieprotokolle, während Kooperationen zwischen akademischen Einrichtungen und Pharmaunternehmen die Innovation in diesem Bereich vorantreiben.

Markteinblicke für die Arzneimittelverabreichung in der Onkologie in Deutschland:

Der deutsche Markt für Arzneimittelverabreichung in der Onkologie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Dies ist auf die hochentwickelte Gesundheitsinfrastruktur, die starke pharmazeutische Industrie und den ausgeprägten Fokus auf Biotechnologie und Präzisionsmedizin zurückzuführen. Die zunehmende Anwendung zielgerichteter Arzneimittelverabreichungssysteme, die steigende Zahl klinischer Forschungsinitiativen und die staatliche Förderung onkologischer Innovationen stärken Deutschlands Position auf dem europäischen Markt.

Markteinblicke für die Arzneimittelverabreichung in der Krebstherapie im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Markt für Arzneimittelverabreichung in der Krebstherapie wird voraussichtlich das schnellste Wachstum verzeichnen und im Prognosezeitraum eine starke jährliche Wachstumsrate (CAGR) von 11,2 % erreichen . Dieses Wachstum wird durch die steigende Krebsinzidenz, zunehmende Gesundheitsausgaben, den verbesserten Zugang zu modernen Krebstherapien, die optimierte klinische Infrastruktur und das wachsende Bewusstsein für Früherkennung und fortschrittliche Therapieoptionen in Ländern wie China, Indien und Japan angetrieben . Staatliche Initiativen zur Stärkung der Krebsversorgungssysteme und zur Erhöhung der Investitionen in die pharmazeutische Produktion beschleunigen das Marktwachstum in der gesamten Region zusätzlich.

Markteinblicke zum Thema Arzneimittelverabreichung in der Onkologie in Japan:

Der japanische Markt für Arzneimittelverabreichung in der Onkologie gewinnt aufgrund der rasch alternden Bevölkerung, der steigenden Krebsbelastung und des fortschrittlichen Medizintechnik-Landes deutlich an Bedeutung. Der starke Fokus des Landes auf Forschung und Präzisionsmedizin hat zu einer zunehmenden Anwendung innovativer Verabreichungsmethoden geführt, darunter zielgerichtete Therapien und nanotechnologiebasierte Systeme. Kontinuierliche Verbesserungen der klinischen Infrastruktur und steigende Investitionen in die onkologische Forschung und Entwicklung fördern das Marktwachstum zusätzlich.

Markteinblicke für die Arzneimittelverabreichung in der Krebstherapie in China: Der

chinesische Markt für Arzneimittelverabreichung in der Krebstherapie wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Markt für Arzneimittelverabreichung in diesem Bereich erzielen. Treiber dieser Entwicklung sind die große Patientenzahl, die wachsende Nachfrage der Mittelschicht nach fortschrittlicher Gesundheitsversorgung und die erheblichen staatlichen Investitionen in Krebsforschung und Behandlungseinrichtungen. Die Expansion inländischer Pharma- und Biotechnologieunternehmen sowie die zunehmende Verfügbarkeit innovativer Krebsmedikamente beschleunigen die Einführung fortschrittlicher Arzneimittelverabreichungssysteme im ganzen Land.

Marktanteil der Arzneimittelverabreichung bei Krebs

Die Branche der Arzneimittelverabreichung in der Krebsbehandlung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Pfizer Inc. (USA)

• Novartis AG (Schweiz)

• Merck & Co., Inc. (USA)

• Bristol-Myers Squibb Company (USA)

• Johnson & Johnson (USA)

• AstraZeneca PLC (Großbritannien)

• Takeda Pharmaceutical Company Limited (Japan)

• Eli Lilly and Company (USA)

• AbbVie Inc. (USA)

• Sanofi SA (Frankreich)

• Bayer AG (Deutschland)

• Amgen Inc. (USA)

• Gilead Sciences, Inc. (USA)

• Daiichi Sankyo Company, Limited (Japan)

• Celgene Corporation (USA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• 3M Drug Delivery Systems (USA)

• Nanobiotix (Frankreich)

• Sirtex Medical (Australien)

Neueste Entwicklungen auf dem globalen Markt für Arzneimittelverabreichung in der Krebsbehandlung

- Im Dezember 2023 übernahm Pfizer Seagen und integrierte damit Seagens fortschrittliche Plattform für Antikörper-Wirkstoff-Konjugate (ADCs) sowie die fortgeschrittene Onkologie-Pipeline in das Pfizer-Portfolio. Diese Akquisition stärkt Pfizers Fähigkeit, hochwirksame Krebswirkstoffe direkt in Tumorzellen einzubringen und beschleunigt so die Präsenz des Unternehmens im schnell wachsenden Markt für ADC-basierte Krebstherapien.

- Im Februar 2024 schloss AbbVie die Übernahme von ImmunoGen ab und erhielt dadurch Zugang zum Antikörper-Wirkstoff-Konjugat Mirvetuximab Soravtansin (ELAHERE) sowie zur Nutzung der von ImmunoGen entwickelten Verabreichungstechnologie. Dieser Schritt stärkt AbbVies Portfolio im Bereich der zielgerichteten Wirkstoffverabreichung und unterstreicht die strategische Bedeutung von Antikörper-Wirkstoff-Konjugaten in der modernen Krebstherapie.

- Im März 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die vollständige Zulassung für Mirvetuximab Soravtansin (ELAHERE) zur Behandlung bestimmter Patientinnen mit platinresistentem Eierstockkrebs. Damit wurde die zuvor beschleunigte Zulassung in eine reguläre Zulassung umgewandelt. Die Entscheidung basierte auf aussagekräftigen Phase-III-Daten, die die Wirksamkeit und Sicherheit dieses Antikörper-Wirkstoff-Konjugats (ADC) bestätigten und seine Rolle in der Standardtherapie von Eierstockkrebs festigten.

- Im April 2024 erteilte die FDA die Zulassung für Tisotumab Vedotin (TIVDAK) zur Behandlung von rezidivierendem oder metastasiertem Gebärmutterhalskrebs und stellte damit einen bedeutenden Meilenstein für Antikörper-Wirkstoff-Konjugate (ADCs) in der gynäkologischen Onkologie dar. TIVDAK kombiniert eine hochwirksame zytotoxische Substanz mit einem zielgerichteten Antikörper und bietet so eine neuartige, auf der Verabreichung basierende Therapie für einen schwer behandelbaren Subtyp von Gebärmutterhalskrebs.

- Im Februar 2024 erweiterte die FDA die Zulassung für liposomales Irinotecan (Onivyde) auf die spezifische Indikation Pankreaskrebs und unterstreicht damit den anhaltenden Nutzen von Nanopartikel-basierten Verabreichungssystemen. Die liposomale Verkapselung maximiert die Wirkstoffkonzentration im Tumorgewebe und reduziert gleichzeitig die systemische Toxizität. Dies macht sie zu einer vielversprechenden Strategie für schwer behandelbare solide Tumore.

- Im Mai 2024 erhielt Lisocabtagene Maraleucel, eine CAR-T-Zelltherapie, die beschleunigte FDA-Zulassung für follikuläres Lymphom. Diese Entwicklung verdeutlicht, wie gentechnisch veränderte lebende Zellen als hochpräzise Wirkstoffträger eingesetzt werden und bei einem Teil der Krebspatienten zu dauerhaften Therapieerfolge führen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.