Global Dual Gip Glp 1 Receptor Agonists Obesity

Marktgröße in Milliarden USD

CAGR :

%

USD

4.75 Billion

USD

17.71 Billion

2024

2032

USD

4.75 Billion

USD

17.71 Billion

2024

2032

| 2025 –2032 | |

| USD 4.75 Billion | |

| USD 17.71 Billion | |

| % | |

|

Globale Marktsegmentierung für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas-Medikamente nach Medikamententyp (auf Semaglutid-Basis, auf Tirzepatid-Basis und andere), Verabreichungsweg (subkutan, oral und andere), Indikation (Adipositas, Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und andere), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere), Endverbraucher (Krankenhäuser, Fachkliniken, Einrichtungen der häuslichen Pflege und andere) – Branchentrends und Prognose bis 2032

Duale GIP/GLP-1-Rezeptoragonisten – Markt für Medikamente gegen Fettleibigkeit

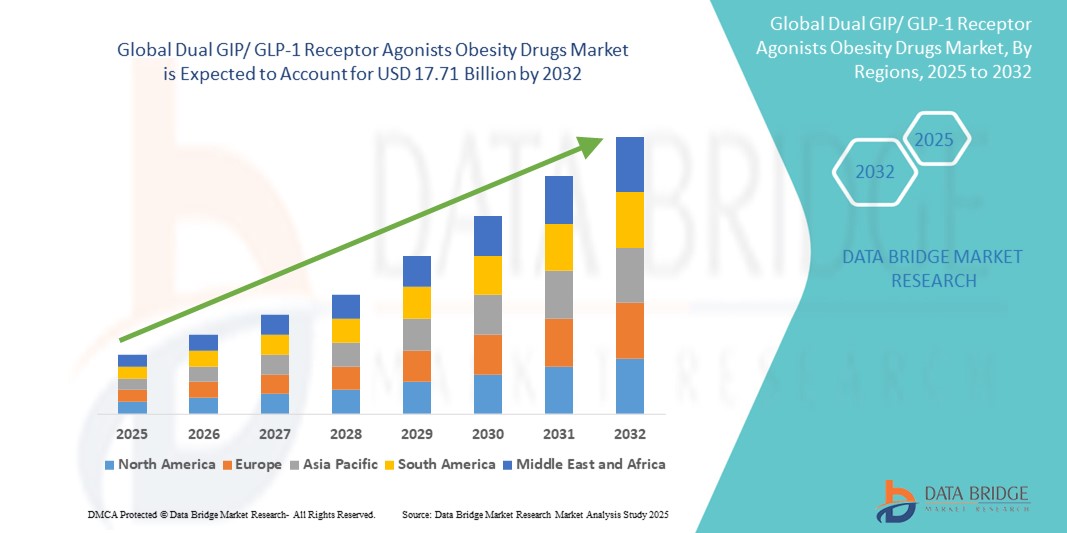

- Der globale Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas-Medikamente hatte im Jahr 2024 einen Wert von 4,75 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 17,71 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 17,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Fettleibigkeit und damit verbundenen Stoffwechselstörungen sowie die steigende Nachfrage nach wirksameren, langwirksamen pharmakologischen Behandlungen vorangetrieben. Duale GIP/GLP-1-Rezeptoragonisten entwickeln sich zu einer vielversprechenden Medikamentenklasse, die im Vergleich zu früheren Monotherapieoptionen eine bessere Gewichtsreduktion und Blutzuckerkontrolle ermöglicht.

- Darüber hinaus beschleunigen steigende Investitionen in die klinische Forschung, günstige regulatorische Rahmenbedingungen und strategische Kooperationen zwischen Pharmaunternehmen die Entwicklung und Vermarktung von dualen GIP/GLP-1-Rezeptoragonisten-Therapien. Diese konvergierenden Faktoren fördern die breite Akzeptanz und kurbeln das Wachstum des Marktes für duale GIP/GLP-1-Rezeptoragonisten-Medikamente gegen Adipositas deutlich an.

Duale GIP/GLP-1-Rezeptoragonisten Marktanalyse für Adipositasmedikamente

- Duale GIP/GLP-1-Rezeptoragonisten, eine neuartige Klasse von Medikamenten gegen Adipositas, entwickeln sich aufgrund ihrer dualen Wirkung auf die Glukoseregulation und Appetitunterdrückung zu einer bahnbrechenden Lösung bei der Behandlung von Adipositas und damit verbundenen Stoffwechselerkrankungen. Diese Therapien haben eine höhere Wirksamkeit und Verträglichkeit als herkömmliche Monotherapien gezeigt und führen zu einer zunehmenden klinischen Anwendung.

- Die steigende Nachfrage nach dualen GIP/GLP-1-Rezeptoragonisten ist größtenteils auf die globale Fettleibigkeitsepidemie zurückzuführen, von der mehr als 650 Millionen Erwachsene betroffen sind. Steigendes Gesundheitsbewusstsein, die Präferenz der Patienten für nicht-chirurgische Eingriffe und solide klinische Ergebnisse beschleunigen die Marktdurchdringung, insbesondere in Industrieländern.

- Nordamerika dominierte den Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas mit dem größten Umsatzanteil von 45,6 % im Jahr 2024. Dies ist auf die hohe Prävalenz von Adipositas, eine fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung innovativer Behandlungen und die Präsenz wichtiger Akteure wie Eli Lilly und Novo Nordisk zurückzuführen. Allein die USA machten über 82 % des regionalen Marktes aus, was auf günstige Erstattungsrichtlinien und den zunehmenden Einsatz von Kombinationstherapien im Management chronischer Krankheiten zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region auf dem Markt für duale GIP/GLP-1-Rezeptoragonisten zur Behandlung von Adipositas sein. Gründe hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und die steigenden Adipositasraten in bevölkerungsreichen Ländern wie China, Indien und Japan.

- Das Segment der auf Tirzepatid basierenden Medikamente dominierte den Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas mit einem Marktanteil von 47,8 % im Jahr 2024. Dies ist auf überzeugende klinische Ergebnisse aus Studien wie SURMOUNT und SURPASS, FDA- und EMA-Zulassungen und die weit verbreitete Anwendung zur Behandlung von Adipositas und Typ-2-Diabetes zurückzuführen. Die Fähigkeit des Medikaments, in klinischen Studien einen Gewichtsverlust von über 20 % zu erzielen, hat es zu einem Wendepunkt in der Adipositasbehandlung gemacht.

Berichtsumfang und Marktsegmentierung für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas

|

Eigenschaften |

Duale GIP/GLP-1-Rezeptoragonisten – Wichtige Markteinblicke für Medikamente gegen Adipositas |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Duale GIP/GLP-1-Rezeptoragonisten – Markttrends für Medikamente gegen Fettleibigkeit

„ Steigende Nachfrage nach intelligenten und personalisierten Lösungen zur Behandlung von Adipositas “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas ist die Weiterentwicklung präzisionsbasierter und patientenzentrierter Behandlungsansätze, die durch neue klinische Erkenntnisse und den Patientenbedarf nach individueller Betreuung vorangetrieben werden. Diese Therapien ermöglichen bahnbrechende Gewichtsverluste bei gleichzeitiger Minimierung der Nebenwirkungen und verändern das Behandlungsparadigma für Adipositas.

- So hat beispielsweise Eli Lillys Mounjaro (Tirzepatid), ein führender dualer GIP/GLP-1-Rezeptoragonist, eine beispiellose Wirksamkeit bei der Gewichtsreduktion und Verbesserung der Blutzuckerkontrolle gezeigt und übertrifft damit viele herkömmliche Medikamente gegen Adipositas. Pipeline-Kandidaten wie Retatrutid werden ebenfalls entwickelt, um nicht nur Adipositas, sondern auch damit verbundene Stoffwechselstörungen zu behandeln und so eine ganzheitlichere Behandlungsstrategie zu ermöglichen.

- Durch die Integration fortschrittlicher pharmakologischer Konzepte können diese Medikamente auf mehrere Inkretinwege einwirken, was zu verbesserten Stoffwechseleffekten, reduziertem Appetit und einer verbesserten Insulinsensitivität führt. Daher konzentrieren sich Unternehmen auf die Optimierung von Dosierungsschemata und Verabreichungsmechanismen, um die Therapietreue und die klinischen Ergebnisse weiter zu verbessern.

- Diese Innovationen stehen im Einklang mit dem allgemeinen Trend im Gesundheitswesen, Therapien anzubieten, die auf patientenspezifische biologische Profile und Lebensstilbedürfnisse zugeschnitten sind. Die Kombination aus überlegener Wirksamkeit und verbesserter Patientenerfahrung setzt neue Maßstäbe für das Adipositasmanagement im 21. Jahrhundert.

- Daher erweitern wichtige Pharmaunternehmen wie Novo Nordisk, Amgen und Sanofi ihre Pipelines zur Behandlung von Fettleibigkeit durch die Entwicklung von Dual- und Triple-Agonisten der nächsten Generation, die den Gewichtsverlust weiter steigern und gleichzeitig die langfristige Sicherheit und Verträglichkeit gewährleisten können.

- Die Nachfrage nach hochwirksamen, multifunktionalen und patientenfreundlichen Medikamenten gegen Adipositas wächst sowohl in Industrie- als auch in Schwellenländern rasant. Dies ist auf die steigenden Adipositasraten und das wachsende öffentliche Bewusstsein für die gesundheitlichen Folgen zurückzuführen. Es wird erwartet, dass dieser Trend das Marktwachstum im nächsten Jahrzehnt deutlich vorantreiben wird.

Duale GIP/GLP-1-Rezeptoragonisten – Marktdynamik für Adipositasmedikamente

Treiber

„Steigender Bedarf aufgrund steigender Fettleibigkeitsraten und Nachfrage nach wirksamen Therapeutika“

- Die weltweit zunehmende Verbreitung von Fettleibigkeit und damit verbundenen Begleiterkrankungen wie Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und dem metabolischen Syndrom ist ein wesentlicher Treiber für die erhöhte Nachfrage nach dualen GIP/GLP-1-Rezeptoragonisten auf dem Markt für Fettleibigkeitsmedikamente.

- So gab Eli Lilly and Company im Juni 2023 vielversprechende Ergebnisse einer klinischen Studie im Spätstadium für Retatrutid bekannt, einen Dreifachagonisten mit GIP- und GLP-1-Signalwegen, der bei Patienten einen Gewichtsverlust von über 24 % zeigte. Solche Durchbrüche dürften das Wachstum der Branche für duale GIP/GLP-1-Rezeptoragonisten im Bereich der Adipositasmedikamente im Prognosezeitraum vorantreiben.

- Da Patienten und Gesundheitsdienstleister nach wirksameren, länger anhaltenden und sichereren Alternativen zu herkömmlichen Strategien zur Gewichtsabnahme suchen, bieten duale Rezeptoragonisten eine überlegene Wirksamkeit bei der Reduzierung des Körpergewichts, der Regulierung des Blutzuckerspiegels und der Verbesserung der allgemeinen Stoffwechselgesundheit.

- Darüber hinaus machen das zunehmende Bewusstsein für die mit Fettleibigkeit verbundenen Gesundheitsrisiken sowie steigende öffentliche und private Investitionen im Gesundheitswesen in die Behandlung chronischer Krankheiten duale GIP/GLP-1-Medikamente zu einem Schlüsselelement der zukünftigen Fettleibigkeitsbehandlung.

- Die praktische wöchentliche Einnahme, die geringeren Nebenwirkungen im Vergleich zu älteren pharmakologischen Wirkstoffen und die höhere Gewichtsverlustwirkung im Vergleich zur GLP-1-Monotherapie sind entscheidende Faktoren für die Einführung dieser Medikamente sowohl in der Primärversorgung als auch in spezialisierten Adipositaskliniken. Die zunehmende Bedeutung präventiver Gesundheitsfürsorge und personalisierter Medizin trägt zusätzlich zur zunehmenden Verwendung dualer GIP/GLP-1-Rezeptoragonisten bei.

Einschränkung/Herausforderung

„ Bedenken hinsichtlich Nebenwirkungen und hoher Behandlungskosten “

- Bedenken hinsichtlich der Nebenwirkungen und der hohen Kosten dualer GIP/GLP-1-Rezeptoragonisten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Trotz ihrer Wirksamkeit können diese Medikamente gastrointestinale Nebenwirkungen wie Übelkeit, Erbrechen und Durchfall hervorrufen, die die Therapietreue der Patienten und die langfristige Anwendung beeinträchtigen können.

- Während beispielsweise Tirzepatid (Mounjaro) bemerkenswerte Ergebnisse bei der Gewichtsabnahme gezeigt hat, berichten einige Patienten von Verträglichkeitsproblemen in den frühen Phasen der Behandlung, was zu Abbrüchen oder Dosisanpassungen führt.

- Die Berücksichtigung dieser Sicherheitsbedenken durch Dosistitrationsstrategien, Patientenaufklärung und Überwachung nach der Markteinführung ist entscheidend, um das Vertrauen der Anwender zu erhalten. Darüber hinaus können die relativ hohen Kosten dieser fortschrittlichen Therapien im Vergleich zu älteren Medikamenten gegen Adipositas oder Lebensstilinterventionen ein Hindernis für die Akzeptanz darstellen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Während Versicherer in Industrieländern wie den USA zunehmend die Kosten für Medikamente gegen Fettleibigkeit übernehmen, ist die Kostenerstattung in mehreren globalen Märkten nach wie vor begrenzt oder gar nicht vorhanden, was eine breite Akzeptanz behindert.

- Die Bewältigung dieser Herausforderungen durch breitere Erstattungsrahmen, die Entwicklung kosteneffizienter Biosimilars und ein stärkeres Bewusstsein der Gesundheitsdienstleister wird von entscheidender Bedeutung sein, um einen gleichberechtigten Zugang und ein nachhaltiges Wachstum des Marktes für duale GIP/GLP-1-Rezeptoragonisten zur Behandlung von Adipositas zu gewährleisten.

Duale GIP/GLP-1-Rezeptoragonisten – Marktumfang für Medikamente gegen Fettleibigkeit

Der Markt ist nach Arzneimitteltyp, Verabreichungsweg, Indikation, Vertriebskanal und Endverbraucher segmentiert.

• Nach Arzneimitteltyp

Der Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas ist nach Medikamententyp in Semaglutid-basierte, Tirzepatid-basierte und weitere Medikamente unterteilt. Das Tirzepatid-basierte Segment dominierte den Markt mit einem Umsatzanteil von 47,8 % im Jahr 2024 aufgrund seiner überlegenen Wirksamkeit bei der Gewichtsabnahme und der zunehmenden weltweiten Akzeptanz.

Für das auf Semaglutid basierende Segment wird von 2025 bis 2032 mit einer CAGR von 22,9 % die höchste Wachstumsrate erwartet, was auf eine starke klinische Leistung und die zunehmende Zahl behördlicher Zulassungen zurückzuführen ist.

• Nach Verabreichungsweg

Der Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas ist nach Verabreichungsweg in subkutane, orale und sonstige Verabreichungsformen unterteilt. Das subkutane Segment hielt 2024 mit 72,3 % den größten Marktanteil, was durch die derzeitige Verfügbarkeit der meisten zugelassenen Medikamente in injizierbarer Form unterstützt wird.

Aufgrund der zunehmenden Patientenpräferenz und der laufenden klinischen Entwicklung wird erwartet, dass das orale Segment zwischen 2025 und 2032 mit 24,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnet.

• Nach Indikation

Der Markt für Adipositas-Medikamente mit dualen GIP/GLP-1-Rezeptoragonisten ist nach Indikation in die Bereiche Adipositas, Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und weitere unterteilt. Das Adipositas-Segment erzielte im Jahr 2024 mit 61,4 % den größten Umsatzanteil, was auf eine wachsende Patientenbasis und bessere klinische Ergebnisse mit dualen Agonisten zurückzuführen ist.

Für den Bereich der Herz-Kreislauf-Erkrankungen wird von 2025 bis 2032 ein CAGR-Wachstum von 21,3 % prognostiziert, da neue Daten den kardiometabolischen Nutzen dieser Therapien belegen.

• Nach Vertriebskanal

Der Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere unterteilt. Das Segment der Krankenhausapotheken dominierte 2024 mit einem Marktanteil von 46,7 %, was auf den klinischen Charakter der Therapieeinleitung und die fachärztliche Betreuung zurückzuführen ist.

Für das Segment der Online-Apotheken wird von 2025 bis 2032 ein CAGR-Wachstum von 20,8 % prognostiziert, das durch die zunehmende digitale Nutzung und den Komfort für Patienten mit chronischer Krankheit vorangetrieben wird.

• Durch Endbenutzer

Der Markt für Adipositasmedikamente mit dualen GIP/GLP-1-Rezeptoragonisten ist nach Endverbraucher segmentiert in Krankenhäuser, Fachkliniken, ambulante Pflegeeinrichtungen und weitere Bereiche. Das Krankenhaussegment hielt im Jahr 2024 mit 49,5 % den höchsten Anteil, was auf den Bedarf an klinischer Überwachung und strukturierter Behandlungseinleitung zurückzuführen ist.

Das Segment der häuslichen Pflege wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,4 % am schnellsten wachsen, unterstützt durch Trends in den Bereichen Selbstverwaltung, Patientenautonomie und dezentralisierte Gesundheitsversorgungsmodelle.

Duale GIP/GLP-1-Rezeptoragonisten – Markt für Adipositasmedikamente – Regionale Analyse

- Nordamerika dominierte den Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas-Medikamente mit dem größten Umsatzanteil von 45,6 % im Jahr 2024, bedingt durch eine steigende Adipositas-Belastung, eine starke Gesundheitsinfrastruktur und die frühe Einführung innovativer Stoffwechseltherapien wie Tirzepatid und Semaglutid.

- Verbraucher und Ärzte in der Region bevorzugen fortschrittliche, evidenzbasierte Behandlungen, was zu einer hohen Akzeptanz dualer Inkretintherapien führt, die durch eine breite Versicherungsdeckung und die Integration klinischer Leitlinien unterstützt werden.

- Starke F&E-Pipelines, günstige Erstattungsszenarien und die zunehmende Verbreitung von Adipositas-bedingten Komorbiditäten treiben das Wachstum in den USA und Kanada weiter voran

Markteinblick in die USA: Duale GIP/GLP-1-Rezeptoragonisten für Medikamente gegen Fettleibigkeit

Der US-Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika. Dies ist auf frühe behördliche Zulassungen, hohe Adipositasraten und einen guten Patientenzugang zu neuartigen Therapien wie Mounjaro (Tirzepatid) und Wegovy (Semaglutid) zurückzuführen. Die USA sind zudem ein Zentrum für klinische Studien, was die frühzeitige Einführung fördert. Die Integration dieser Behandlungen in elektronische Gesundheitssysteme und Telemedizinplattformen verbessert die Einhaltung und Überwachung der Verschreibungen. Ausweitung von Sensibilisierungskampagnen und arbeitgeberbasierten Gesundheitsprogrammen fördert die Marktdurchdringung in verschiedenen Bevölkerungsgruppen zusätzlich.

Einblicke in den europäischen Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas

Der europäische Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas wird voraussichtlich von 2025 bis 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund dafür sind die zunehmende Häufigkeit lebensstilbedingter Erkrankungen und das wachsende Bewusstsein für die langfristigen Folgen von Adipositas. Die Ausweitung der Kostenerstattung in Deutschland, Großbritannien, Frankreich und den nordischen Ländern erleichtert den Zugang zu dualen Agonistentherapien. Strenge Behandlungsprotokolle, eine alternde Bevölkerung und Initiativen im Bereich der öffentlichen Gesundheit drängen die Gesundheitssysteme zu stärker präventiven und gewichtsorientierten Ansätzen und beschleunigen so die Akzeptanz.

Einblicke in den britischen Markt für duale GIP/GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit

Der britische Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas-Medikamente wird voraussichtlich von 2025 bis 2032 mit einer bemerkenswerten jährlichen Wachstumsrate von 20,7 % wachsen. Dies ist auf die zunehmende Unterstützung pharmakologischer Maßnahmen zur Gewichtsreduktion durch den NHS zurückzuführen. Die zunehmende Verbreitung von Adipositas bei Erwachsenen und Jugendlichen sowie die klinische Zulassung von Semaglutid gemäß den NICE-Richtlinien unterstützen das schnelle Wachstum. Der politische Fokus auf die Senkung der adipositasbedingten Gesundheitskosten und die Ausweitung digitaler Rezepte unterstützen das Marktwachstum zusätzlich.

Markteinblick für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas in Deutschland

Der deutsche Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas wird voraussichtlich von 2025 bis 2032 mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch hohe Gesundheitsausgaben, einen starken regulatorischen Rahmen und die zunehmende Akzeptanz dualer Inkretintherapien in der Stoffwechseltherapie unterstützt. Mit zunehmendem Bewusstsein für Adipositas und der Integration der Pharmakotherapie in Wellness- und Präventionsprogramme entwickelt sich Deutschland zu einem wichtigen Wachstumsmotor der Region. Krankenhäuser und Fachkliniken setzen auf duale Agonistentherapien als Teil umfassender metabolischer und kardiovaskulärer Behandlungsstrategien.

Markteinblicke für duale GIP/GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit im asiatisch-pazifischen Raum

Der Markt für Adipositas-Medikamente mit dualen GIP/GLP-1-Rezeptoragonisten im asiatisch-pazifischen Raum dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die zunehmende Urbanisierung, der verbesserte Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für Gewichtsmanagement. Länder wie China, Japan und Indien verzeichnen aufgrund der zunehmenden Verbreitung von Adipositas und des Ausbaus von Gesundheitsprogrammen für nicht übertragbare Krankheiten ein rasantes Wachstum. Staatliche Initiativen zur Förderung eines gesünderen Lebensstils und pharmazeutischer Innovationen unterstützen die Zulassung und den Zugang zu neueren Adipositas-Therapien.

Einblicke in den japanischen Markt für duale GIP/GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit

Der japanische Markt für duale GIP/GLP-1-Rezeptoragonisten zur Behandlung von Adipositas gewinnt an Dynamik und erwartet eine jährliche Wachstumsrate (CAGR) von 2025 bis 2032. Dieser Trend wird durch technologische Innovationen, die Digitalisierung des Gesundheitswesens und eine starke pharmazeutische Forschungs- und Entwicklungskultur vorangetrieben. Japans Fokus auf die Gesundheit älterer Menschen, die Prävention diabetesbedingter Komplikationen und die Präferenz für effiziente, minimalinvasive Lösungen machen duale Rezeptoragonisten äußerst attraktiv. Wachsende Partnerschaften zwischen inländischen Pharmaunternehmen und globalen Biotech-Unternehmen unterstützen die Einführung der Therapie zusätzlich.

Markteinblick in China für duale GIP/GLP-1-Rezeptoragonisten und Medikamente gegen Fettleibigkeit

Der chinesische Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas-Medikamente erzielte 2024 mit 38,6 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Dieser Anteil ist auf eine wachsende Mittelschicht, die Zunahme urbaner Zivilisationskrankheiten und schnelle regulatorische Fortschritte bei Stoffwechseltherapien zurückzuführen. Inländische Pharmaunternehmen beschleunigen die klinische Entwicklung und Vermarktung von GLP-1/GIP-basierten Therapien und machen China damit zu einem der dynamischsten und wettbewerbsfähigsten Märkte weltweit. Die staatlichen Bemühungen um Modernisierung und Bezahlbarkeit des Gesundheitswesens sowie der Ausbau der digitalen Gesundheitsversorgung dürften das Wachstum weiter ankurbeln.

Marktanteil von Dual-GIP/GLP-1-Rezeptoragonisten bei Adipositasmedikamenten

Die Branche der dualen GIP/GLP-1-Rezeptoragonisten zur Behandlung von Fettleibigkeit wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Lilly (USA)

- Novo Nordisk A/S (Dänemark)

- Pfizer Inc. (USA)

- AstraZeneca plc (Großbritannien)

- Amgen Inc. (USA)

- Sanofi SA (Frankreich)

- Boehringer Ingelheim International GmbH (Deutschland)

- Hua Medicine (Shanghai) Co., Ltd. (China)

- Innovent (China)

- Hanmi Pharmaceutical Co., Ltd. (Südkorea)

- Structure Therapeutics, Inc. (China/USA)

- Zealand Pharma (Dänemark)

- Altimmune (USA)

- Rani Therapeutics (USA)

- PegBio Co. Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für duale GIP/GLP-1-Rezeptoragonisten gegen Adipositas

- Im April 2024 erhielt Eli Lilly and Company die erweiterte FDA-Zulassung für seinen dualen GIP/GLP-1-Rezeptoragonisten Tirzepatid (vermarktet als Mounjaro) zur Behandlung chronischer Übergewichtigkeit bei Personen ohne Typ-2-Diabetes. Diese wegweisende Zulassung erweitert den therapeutischen Anwendungsbereich des Medikaments erheblich, stärkt Lillys führende Position im Bereich der Behandlung von Stoffwechselerkrankungen und beschleunigt die globale Vermarktungsstrategie für duale Agonisten.

- Im März 2024 gab Novo Nordisk A/S den Beginn einer globalen Phase-3-Studie für seinen dualen GIP/GLP-1-Rezeptoragonisten der nächsten Generation zur Behandlung von Adipositas und zur Reduzierung des kardiovaskulären Risikos bekannt. Dieser Fortschritt in der Pipeline folgt dem Erfolg von Semaglutid und steht im Einklang mit dem Ziel des Unternehmens, ungedeckten Bedarf in den Bereichen Adipositas und kardiometabolische Behandlung durch innovative inkretinbasierte Therapien zu decken.

- Im Februar 2024 veröffentlichte Amgen Inc. positive Zwischenergebnisse seiner Phase-2-Studie mit AMG 133, einem neuartigen GIPR/GLP-1R-Dualagonisten. Die Studie zeigte einen deutlichen Gewichtsverlust und eine verbesserte Blutzuckerkontrolle bei gleichzeitig günstigem Sicherheitsprofil. Diese Entwicklung positioniert Amgen als starken neuen Wettbewerber im Bereich der Adipositas-Behandlung mit Dualagonisten.

- Im Januar 2024 ging Structure Therapeutics eine strategische Partnerschaft mit Huadong Medicine Co., Ltd. ein, um gemeinsam orale GIP/GLP-1-Rezeptoragonisten im asiatisch-pazifischen Raum zu entwickeln und zu vermarkten. Ziel dieser Zusammenarbeit ist es, die Entwicklung oral verabreichter Therapien zu beschleunigen und so der wachsenden Nachfrage nach praktischen, nicht injizierbaren Lösungen im Adipositas-Management gerecht zu werden.

- Im Dezember 2023 gab Zealand Pharma den erfolgreichen Abschluss präklinischer Studien für seinen in der Entwicklung befindlichen Dreifachagonisten (GLP-1, GIP und Glucagonrezeptor) bekannt. Diese zeigten im Vergleich zu dualen Agonisten eine bessere Gewichtsabnahme und bessere Stoffwechseleffekte. Das Unternehmen plant, 2025 mit Studien am Menschen zu beginnen, was eine Verlagerung hin zu multizielgerichteten Peptidtherapeutika im Bereich Adipositas signalisiert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.