Global Eco Friendly Packaging Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

191.49 Billion

USD

292.93 Billion

2024

2032

USD

191.49 Billion

USD

292.93 Billion

2024

2032

| 2025 –2032 | |

| USD 191.49 Billion | |

| USD 292.93 Billion | |

| % | |

|

Globale Marktsegmentierung für umweltfreundliche Verpackungsmaterialien nach Typ (recycelbar, wiederverwendbar und abbaubar), Materialtyp (Papier und Pappe, Kunststoff, Metall, Glas, Materialien auf Stärkebasis und andere), Produkttyp (Taschen, Beutel und Sachets, Schachteln, Behälter, Folien, Schalen, Tuben, Flaschen und Gläser, Dosen und andere), Technik (aktive Verpackungen, geformte Verpackungen, Verpackungen aus alternativen Fasern und andere), Schicht (Primärverpackungen, Sekundärverpackungen und Tertiärverpackungen), Anwendung (Lebensmittel, Getränke, Pharmazeutika, Körperpflege, Haushaltspflege und andere) – Branchentrends und Prognose bis 2032

Marktgröße für umweltfreundliche Verpackungsmaterialien

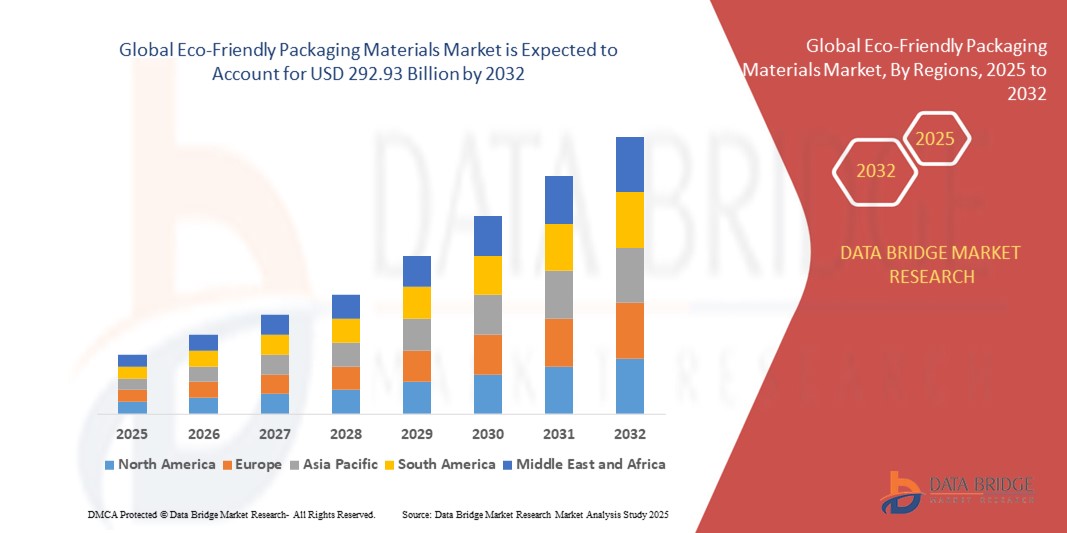

- Der globale Markt für umweltfreundliche Verpackungsmaterialien wird im Jahr 2024 auf 191,49 Milliarden US-Dollar geschätzt und soll bis 2032 292,93 Milliarden US-Dollar erreichen , bei einer CAGR von 5,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage der Verbraucher nach nachhaltigen Produkten, strenge staatliche Vorschriften zur Verwendung von Kunststoffen und die zunehmende Nutzung biologisch abbaubarer und recycelbarer Verpackungslösungen vorangetrieben.

- Das wachsende Bewusstsein für die Auswirkungen auf die Umwelt sowie die Nachhaltigkeitsinitiativen der Unternehmen veranlassen Hersteller dazu, auf umweltfreundliche Alternativen wie Papier, Biokunststoffe und kompostierbare Materialien umzusteigen.

Marktanalyse für umweltfreundliche Verpackungsmaterialien

- Der Markt verzeichnet aufgrund des zunehmenden Bewusstseins der Verbraucher für ökologische Nachhaltigkeit und die schädlichen Auswirkungen herkömmlicher Kunststoffverpackungen ein erhebliches Wachstum.

- Unternehmen aller Branchen setzen auf umweltfreundliche Verpackungslösungen, um gesetzliche Anforderungen zu erfüllen,

- Der asiatisch-pazifische Raum dominierte den Markt für umweltfreundliche Verpackungsmaterialien mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die schnelle Urbanisierung, das zunehmende Umweltbewusstsein und staatliche Initiativen zur Förderung nachhaltiger Verpackungen

- In der Region Nordamerika wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für umweltfreundliche Verpackungsmaterialien verzeichnet , angetrieben durch technologische Fortschritte, hohe verfügbare Einkommen und die Expansion des umweltbewussten Einzelhandels und des E-Commerce

- Das Segment Recycling hielt im Jahr 2024 den größten Marktanteil, getrieben durch die zunehmende Präferenz der Verbraucher für nachhaltige und kreislauforientierte Verpackungslösungen. Recyclingfähige Verpackungen reduzieren die Umweltbelastung, entsprechen den gesetzlichen Vorschriften und unterstützen Nachhaltigkeitsinitiativen von Unternehmen, wodurch sie branchenübergreifend weit verbreitet sind.

Berichtsumfang und Marktsegmentierung für umweltfreundliche Verpackungsmaterialien

|

Eigenschaften |

Wichtige Markteinblicke zu umweltfreundlichen Verpackungsmaterialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Zunehmende Akzeptanz biologisch abbaubarer und kompostierbarer Verpackungen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für umweltfreundliche Verpackungsmaterialien

Zunehmende Akzeptanz nachhaltiger und biologisch abbaubarer Verpackungslösungen

Die wachsende Vorliebe der Verbraucher für umweltfreundliche und biologisch abbaubare Verpackungen verändert die Verpackungslandschaft und ermutigt Hersteller, nachhaltige Materialien zu verwenden. Diese Materialien reduzieren die Umweltbelastung, verringern den CO2-Fußabdruck und unterstützen Nachhaltigkeitsinitiativen von Unternehmen. Die zunehmende Verbraucherpräsenz für umweltfreundliche Produkte und Sensibilisierungskampagnen in den sozialen Medien verstärken die Einführung nachhaltiger Verpackungen in allen Branchen zusätzlich.

Die steigende Nachfrage aus dem Einzelhandel, der Lebensmittel- und Getränkebranche sowie dem E-Commerce beschleunigt den Wandel hin zu kompostierbaren, recycelbaren und pflanzenbasierten Verpackungsmaterialien. Unternehmen reagieren darauf mit innovativen Designs und Verpackungsformaten, die den Erwartungen der Verbraucher an Komfort und Nachhaltigkeit gerecht werden. Dieser Trend fördert zudem die Zusammenarbeit zwischen Materiallieferanten und Herstellern, um skalierbare, umweltbewusste Verpackungslösungen zu entwickeln.

Technologische Fortschritte bei biobasierten Polymeren, papierbasierten Verpackungen und Faserformlösungen verbessern Haltbarkeit, Funktionalität und Ästhetik und machen nachhaltige Optionen wettbewerbsfähig gegenüber konventionellen Verpackungen. Kontinuierliche Forschung und Entwicklung in der Materialtechnik hilft, bisherige Einschränkungen bei Festigkeit, Haltbarkeit und Barriereeigenschaften zu überwinden und erweitert so das Anwendungspotenzial.

So führten beispielsweise im Jahr 2023 mehrere globale Gastronomieketten und E-Commerce-Unternehmen biologisch abbaubare Verpackungen für Gerichte zum Mitnehmen und Lieferprodukte ein, was die Akzeptanz bei den Verbrauchern steigerte und das Markenimage stärkte. Die Initiativen förderten zudem die Kundenbindung und demonstrierten das Engagement der Unternehmen für Umweltverantwortung, was die Marktglaubwürdigkeit stärkte.

• Bei steigender Nachfrage sind kontinuierliche Innovationen in der Materialentwicklung, Kosteneffizienz und skalierbaren Produktion entscheidend für nachhaltiges Marktwachstum und eine breitere globale Akzeptanz. Die Integration automatisierter Fertigungstechniken und alternativer Rohstoffe dürfte die Rentabilität und Zugänglichkeit für kleine und große Unternehmen gleichermaßen verbessern.

Marktdynamik für umweltfreundliche Verpackungsmaterialien

Treiber

Steigerung des Umweltbewusstseins und der regulatorischen Unterstützung

Das wachsende Bewusstsein für Plastikverschmutzung und Umweltzerstörung ermutigt Unternehmen und Verbraucher, umweltfreundliche Verpackungsalternativen zu nutzen. Regierungen weltweit erlassen strengere Vorschriften zur Eindämmung von Einwegplastik, was die Nachfrage nach nachhaltigen Verpackungen steigert. Dieser regulatorische Druck wird durch freiwillige Nachhaltigkeitsinitiativen von Unternehmen ergänzt, die ein starkes Umfeld für die Akzeptanz durch verschiedene Interessengruppen schaffen.

Die zunehmende Zahl unternehmerischer Nachhaltigkeitsinitiativen und ESG-Verpflichtungen veranlasst Hersteller dazu, recycelbare, kompostierbare und erneuerbare Verpackungsmaterialien in ihre Produktlinien zu integrieren. Unternehmen nutzen Öko-Zertifizierungen, CO2-Fußabdruck-Kennzeichnungen und grüne Marketingkampagnen, um umweltbewusste Verbraucher anzusprechen und den Ruf ihrer Marke zu stärken.

Die Vorliebe der Verbraucher für umweltfreundliche Produkte und Marken mit einem starken Umweltbewusstsein verstärkt die Marktakzeptanz, insbesondere in Industrieländern mit hohem verfügbaren Einkommen und Umweltbewusstsein. Sensibilisierungskampagnen, Influencer-Marketing und Bildungsprogramme beschleunigen die verbrauchergetriebene Nachfrage nach nachhaltigen Verpackungen zusätzlich.

• So stellten beispielsweise im Jahr 2022 mehrere europäische und nordamerikanische Konsumgüterunternehmen auf biologisch abbaubare Verpackungen um, reduzierten damit den Plastikverbrauch und stärkten die Markenwahrnehmung bei umweltbewussten Verbrauchern. Diese Initiativen veranlassten die Lieferanten auch zu Innovationen im Bereich erneuerbarer Materialien, was zur allgemeinen Marktexpansion beitrug.

• Während Umweltbewusstsein und Regulierung das Wachstum vorantreiben, muss sich die Branche auf Innovationen bei Materialien und Prozessen konzentrieren, um wettbewerbsfähig zu bleiben und steigende Nachhaltigkeitsstandards zu erfüllen. Investitionen in Kreislaufwirtschaftsmodelle und die Beschaffung erneuerbarer Rohstoffe dürften die langfristige Marktstabilität stärken.

Einschränkung/Herausforderung

Hohe Produktionskosten und eingeschränkte Materialverfügbarkeit

Umweltfreundliche Verpackungsmaterialien wie biologisch abbaubare Kunststoffe, Formfasern und pflanzliche Polymere sind im Vergleich zu herkömmlichen Kunststoffen oft teurer in der Herstellung, was die Akzeptanz bei preisbewussten Herstellern einschränkt. Die Kostenunterschiede können die Akzeptanz in Schwellenländern mit engen Gewinnspannen und starkem Preiswettbewerb verlangsamen.

• Die begrenzte Verfügbarkeit von Rohstoffen und die Abhängigkeit von landwirtschaftlichen oder erneuerbaren Rohstoffen können zu Lieferengpässen führen und die Skalierbarkeit beeinträchtigen, insbesondere in Schwellenländern mit unterentwickelten Lieferketten. Saisonale Schwankungen, geopolitische Faktoren und der Wettbewerb um Biomasse-Rohstoffe können die Versorgungsprobleme verschärfen.

• Technologische Einschränkungen bei Verarbeitung, Leistung und Haltbarkeit im Vergleich zu herkömmlichen Verpackungslösungen können den Einsatz für bestimmte Anwendungen einschränken, insbesondere für Produkte mit langer Haltbarkeit oder für schwere Produkte. Kontinuierliche Forschung und Entwicklung ist erforderlich, um die Barriereeigenschaften, die Hitzebeständigkeit und den Feuchtigkeitsschutz zu verbessern und so den vielfältigen Anforderungen der Industrie gerecht zu werden.

• So berichteten beispielsweise mehrere KMU im asiatisch-pazifischen Raum im Jahr 2023 von Schwierigkeiten bei der Beschaffung erschwinglicher biologisch abbaubarer Polymere, was zu Verzögerungen bei der Umstellung von konventionellen Verpackungen führte. Der Mangel an lokalen Lieferanten erhöhte zudem die Abhängigkeit von Importen, was den logistischen und Kostendruck erhöhte.

Die Bewältigung von Kostenproblemen, die Verbesserung der Lieferketteninfrastruktur und die Verbesserung der Materialleistung sind für die breite Akzeptanz und das langfristige Wachstum umweltfreundlicher Verpackungsmaterialien von entscheidender Bedeutung. Strategische Partnerschaften, staatliche Anreize und die Skalierung der Produktion durch Automatisierung sollen diese Hindernisse abbauen.

Marktumfang für umweltfreundliche Verpackungsmaterialien

Der Markt ist nach Typ, Materialtyp, Produkttyp, Technik, Schicht und Anwendung segmentiert.

- Nach Typ

Der Markt für umweltfreundliche Verpackungsmaterialien ist nach Typ in recycelbar, wiederverwendbar und abbaubar unterteilt. Das Segment recycelbar hatte im Jahr 2024 den größten Marktanteil, was auf die zunehmende Präferenz der Verbraucher für nachhaltige und kreislauforientierte Verpackungslösungen zurückzuführen ist. Recycelbare Verpackungen reduzieren die Umweltbelastung, entsprechen gesetzlichen Vorschriften und unterstützen Nachhaltigkeitsinitiativen von Unternehmen, wodurch sie branchenübergreifend weit verbreitet sind.

Das Segment Mehrwegverpackungen wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach langlebigen, umweltbewussten Verpackungen im Einzelhandel, im E-Commerce und in der Gastronomie. Mehrwegverpackungen reduzieren Einwegabfälle, sind langfristig kosteneffizient und fördern die Kundenbindung durch innovative Designs, insbesondere im privaten und gewerblichen Bereich.

- Nach Materialtyp

Der Markt ist nach Materialart in Papier und Karton, Kunststoff, Metall, Glas, stärkebasierte Materialien und Sonstiges unterteilt. Papier und Karton hatten 2024 den größten Anteil, getrieben von Nachhaltigkeitsinitiativen und ihrer Vielseitigkeit bei der Verpackung verschiedener Produkte. Diese Materialien sind leicht, kostengünstig und vollständig recycelbar, was die Kreislaufwirtschaft unterstützt.

Aufgrund von Innovationen bei biologisch abbaubaren und kompostierbaren Polymeren wird für umweltfreundliche Verpackungen auf Kunststoffbasis zwischen 2025 und 2032 das höchste Wachstum erwartet. Diese Kunststoffe sind langlebig, flexibel und feuchtigkeitsbeständig und eignen sich daher für die Verpackung von Lebensmitteln, Getränken und Arzneimitteln.

- Nach Produkttyp

Der Markt ist nach Produkttyp in Taschen, Beutel und Sachets, Schachteln, Behälter, Folien, Schalen, Tuben, Flaschen und Gläser, Dosen und Sonstiges unterteilt. Taschen und Beutel hatten 2024 den größten Marktanteil, unterstützt durch den E-Commerce-Boom und die Nachfrage nach Einzelhandelsverpackungen. Ihr geringes Gewicht, ihre Individualisierbarkeit und ihre Recyclingfähigkeit machen sie branchenübergreifend beliebt.

Flaschen, Gläser und Behälter werden voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach umweltfreundlichen Verpackungen für Lebensmittel, Getränke und Körperpflegeprodukte. Innovationen bei biologisch abbaubaren Kunststoffen und Glasalternativen fördern die Akzeptanz zusätzlich.

- Nach Technik

Basierend auf der Technologie ist der Markt in aktive Verpackungen, geformte Verpackungen, alternative Faserverpackungen und andere unterteilt. Geformte Verpackungen hatten im Jahr 2024 aufgrund ihrer Vielseitigkeit, strukturellen Festigkeit und Kosteneffizienz in den Bereichen Lebensmittel, Getränke und Konsumgüter den größten Marktanteil.

Verpackungen aus alternativen Fasern werden voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Nachfrage nach papierbasierten, geformten Fasern und biologisch abbaubaren Verpackungslösungen. Diese Techniken unterstützen Nachhaltigkeitsziele und reduzieren die Abhängigkeit von Kunststoffen.

- Nach Layer

Auf der Grundlage der Schichten ist der Markt in Primärverpackungen, Sekundärverpackungen und Tertiärverpackungen segmentiert. Primärverpackungen hatten im Jahr 2024 den größten Anteil, getrieben durch den weit verbreiteten Bedarf an nachhaltigen Lösungen für Verbraucher in der Lebensmittel-, Getränke- und Körperpflegeindustrie.

Aufgrund der steigenden Nachfrage nach Marken-, Schutz- und Recyclingverpackungen im Einzelhandel und in E-Commerce-Kanälen wird für Sekundärverpackungen von 2025 bis 2032 die höchste Wachstumsrate erwartet.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in Lebensmittel, Getränke, Pharmazeutika, Körperpflege, Haushaltspflege und Sonstiges unterteilt. Das Lebensmittelsegment hielt im Jahr 2024 den größten Marktanteil, getrieben durch die steigende Verbrauchernachfrage nach nachhaltigen Verpackungen für verzehrfertige und frische Lebensmittel.

Aufgrund strengerer Vorschriften für Einwegkunststoffe und eines steigenden Verbraucherbewusstseins für ökologische Nachhaltigkeit wird für Getränke zwischen 2025 und 2032 die höchste Wachstumsrate erwartet.

Regionale Analyse des Marktes für umweltfreundliche Verpackungsmaterialien

• Der asiatisch-pazifische Raum dominierte den Markt für umweltfreundliche Verpackungsmaterialien mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die schnelle Urbanisierung, das zunehmende Umweltbewusstsein und staatliche Initiativen zur Förderung nachhaltiger Verpackungen

• Verbraucher und Unternehmen in der Region legen großen Wert auf recycelbare, wiederverwendbare und biologisch abbaubare Verpackungen, da diese die Umweltbelastung reduzieren und die Nachhaltigkeitsziele der Unternehmen unterstützen.

• Diese weitverbreitete Akzeptanz wird zusätzlich durch steigende verfügbare Einkommen, den Ausbau des E-Commerce und Einzelhandels sowie die Entwicklung der Region Asien-Pazifik als Produktionszentrum für umweltfreundliche Verpackungsmaterialien unterstützt, wodurch Lösungen zugänglicher und erschwinglicher werden.

Markteinblicke für umweltfreundliche Verpackungsmaterialien in China

Der chinesische Markt für umweltfreundliche Verpackungsmaterialien erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt wurden diese Maßnahmen durch regulatorische Maßnahmen zur Eindämmung von Einwegplastik, die steigende Verbrauchernachfrage nach umweltfreundlichen Produkten und ein robustes industrielles Wachstum. Unternehmen führen zunehmend papierbasierte, biologisch abbaubare und kompostierbare Verpackungslösungen ein, um Nachhaltigkeitsstandards und unternehmerische ESG-Verpflichtungen zu erfüllen. Darüber hinaus verbessern technologische Fortschritte und groß angelegte Produktionskapazitäten die Verfügbarkeit und Erschwinglichkeit nachhaltiger Verpackungen im ganzen Land.

Markteinblicke für umweltfreundliche Verpackungsmaterialien in Japan

Der japanische Markt wird voraussichtlich von 2025 bis 2032 aufgrund strenger Umweltrichtlinien, eines hohen Verbraucherbewusstseins und der steigenden Nachfrage nach nachhaltigen Verpackungslösungen in der Lebensmittel-, Getränke- und Pharmabranche die schnellsten Wachstumsraten verzeichnen. Die Verwendung biologisch abbaubarer, recycelbarer und wiederverwendbarer Materialien nimmt zu, unterstützt durch technologische Verbesserungen in Bezug auf Haltbarkeit und Ästhetik von Verpackungen. Japans Fokus auf die Reduzierung von Plastikmüll und die Förderung einer umweltfreundlichen Produktion treibt die weitere Verbreitung umweltfreundlicher Verpackungsmaterialien voran.

Markteinblicke für umweltfreundliche Verpackungsmaterialien in Nordamerika

Der nordamerikanische Markt für umweltfreundliche Verpackungsmaterialien wird voraussichtlich zwischen 2025 und 2032 aufgrund von Nachhaltigkeitsinitiativen der Unternehmen das schnellste Wachstum verzeichnen. Die USA sind Marktführer in der Region und setzen auf eine breite Akzeptanz recycelbarer, wiederverwendbarer und abbaubarer Verpackungen im Einzelhandel, der Lebensmittel- und Getränkeindustrie sowie im E-Commerce. Darüber hinaus verbessern Innovationen bei Verpackungslösungen aus Formfasern, Papier und Biomaterialien die Funktionalität und die Akzeptanz bei den Verbrauchern.

Markteinblicke für umweltfreundliche Verpackungsmaterialien in den USA

Der US-Markt wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Begünstigt werden diese Entwicklungen durch staatliche Maßnahmen gegen Einwegplastik, zunehmende ESG-Verpflichtungen der Unternehmen und eine starke Verbraucherpräferenz für nachhaltige Verpackungen. Unternehmen integrieren biologisch abbaubare, kompostierbare und recycelbare Materialien in ihre Produktverpackungen, während technologische Fortschritte die Haltbarkeit und Optik verbessern. Der Markt wird zusätzlich durch die steigende Nachfrage aus der Gastronomie, dem E-Commerce und dem Einzelhandel nach umweltbewussten Verpackungsalternativen unterstützt.

Markteinblicke für umweltfreundliche Verpackungsmaterialien in Europa

Der europäische Markt für umweltfreundliche Verpackungsmaterialien wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Strenge EU-Vorschriften, ein wachsendes Umweltbewusstsein und die Einführung nachhaltiger Verpackungen in der Lebensmittel-, Getränke- und Körperpflegebranche tragen dazu bei. Verbraucher in der Region bevorzugen zunehmend Marken mit umweltfreundlichen Verpackungen. Innovationen bei Formfasern, papierbasierten und biobasierten Materialien ermöglichen eine breitere Akzeptanz und erfüllen sowohl die Anforderungen von Industrie als auch Verbrauchern.

Markteinblicke für umweltfreundliche Verpackungsmaterialien in Großbritannien

Der britische Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Unterstützt wird dies durch staatliche Initiativen zur Förderung der Nachhaltigkeit, ein gesteigertes Verbraucherbewusstsein und die starke Akzeptanz recycelbarer und biologisch abbaubarer Verpackungen im Einzelhandel. Unternehmen setzen verstärkt auf umweltfreundliche Materialien wie Karton, Formfasern und biobasierte Kunststoffe, um ihr Markenimage zu stärken und gesetzliche Anforderungen zu erfüllen. Darüber hinaus beschleunigen das Wachstum des E-Commerce und gebrauchsfertige, nachhaltige Verpackungsformate die Marktdurchdringung.

Markteinblicke für umweltfreundliche Verpackungsmaterialien in Deutschland

Der deutsche Markt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch regulatorische Unterstützung, ein hohes Umweltbewusstsein und die Einführung innovativer, umweltfreundlicher Verpackungslösungen. Deutsche Unternehmen konzentrieren sich auf biologisch abbaubare Kunststoffe, Formfasern und papierbasierte Verpackungen, um Nachhaltigkeitsstandards zu erfüllen. Die Integration umweltfreundlicher Verpackungen in die Lebensmittel-, Getränke- und Körperpflegebranche fördert die Akzeptanz zusätzlich, unterstützt durch technologische Fortschritte und eine robuste industrielle Infrastruktur.

Marktanteil umweltfreundlicher Verpackungsmaterialien

Die Branche der umweltfreundlichen Verpackungsmaterialien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Mondi (Großbritannien)

- Segezha-Gruppe (Russland)

- Klabin SA (Brasilien)

- Billerudkorsnas (Schweden)

- Stora Enso (Finnland)

- Daio Paper Construction (Japan)

- Nordic Paper (Schweden)

- Glatfelter (USA)

- Gascogne Papier (Österreich)

- Glatfelter Corporation (USA)

- Tokushu Tokai Paper Co., Ltd. (Japan)

- Goodwin Robbins Packaging Company Inc. (USA)

- Oji Holdings Corporation (Japan)

- CTI Paper USA (USA)

- Canfor (Kanada)

- Genus Paper and Boards Limited (Indien)

- Georgia-Pazifik (USA)

- Canadian Paper Packaging Ltd. (Kanada)

- Fujian Qingshan Paper Co., Ltd.

- Smurfit Kappa (USA)

- WestRock Company (Irland)

- SCG PACKAGING (Thailand)

- Internationales Papier (USA)

Neueste Entwicklungen auf dem globalen Markt für umweltfreundliche Verpackungsmaterialien

- Im Jahr 2021 schloss ProAmpac, ein US-amerikanisches Unternehmen für nachhaltige Verpackungen, die Übernahme von Ultimate Packaging Ltd. ab, einem britischen Unternehmen, das auf kreative Verpackungslösungen spezialisiert ist. Dieser strategische Schritt erweiterte ProAmpacs nachhaltiges Produktportfolio, stärkte seine Präsenz in Großbritannien und stärkte seine Position im Segment der kreativen Lebensmittelverpackungen. Die Übernahme ermöglicht es dem Unternehmen, die gesamte Lieferkette mit innovativen, umweltfreundlichen Verpackungsprodukten zu unterstützen, seine Wettbewerbsfähigkeit zu steigern und die weltweite Einführung nachhaltiger Verpackungslösungen voranzutreiben.

- Im Jahr 2021 entwickelte Huhtamaki gemeinsam mit RiverRecycle und VTT eine Technologie zur Flussabfallsammlung, die am Mithi-Fluss in Indien eingesetzt wurde. Diese Initiative zielt darauf ab, schwimmenden Flussmüll zu bekämpfen und Huhtamakis Nachhaltigkeitsbemühungen im asiatisch-pazifischen Raum, insbesondere in Indien, zu stärken. Die Zusammenarbeit stärkt die Marktpräsenz des Unternehmens, verbessert sein umweltfreundliches Image und unterstützt umfassendere Umwelt- und Abfallmanagementinitiativen in der Verpackungsindustrie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.