Global Ectopic Pregnancy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.53 Billion

USD

15.70 Billion

2024

2032

USD

9.53 Billion

USD

15.70 Billion

2024

2032

| 2025 –2032 | |

| USD 9.53 Billion | |

| USD 15.70 Billion | |

| % | |

|

Globale Marktsegmentierung für Eileiterschwangerschaften nach Typ (Eileiterschwangerschaft, nicht-eileiterschwangerschaftliche Eileiterschwangerschaft, heterotope Schwangerschaft), Behandlung (Kortikosteroid, Folsäureanalogon ), Verabreichungsweg (oral, parenteral), Endverbraucher (Krankenhäuser, Fachkliniken, Diagnosezentren und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheken und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Eileiterschwangerschaften

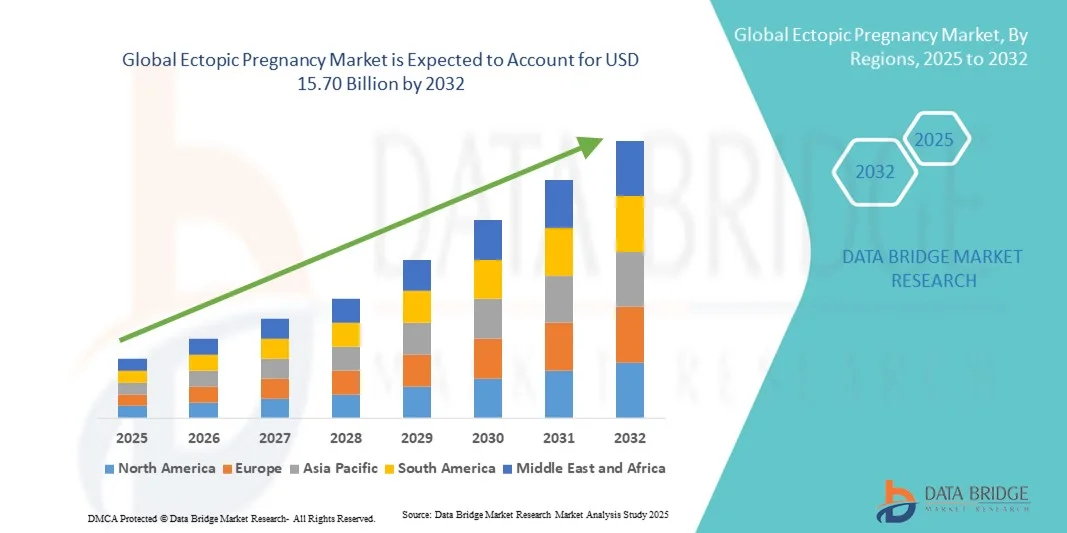

- Der globale Markt für Eileiterschwangerschaften wurde im Jahr 2024 auf 9,53 Milliarden US-Dollar geschätzt und dürfte bis 2032 15,70 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,44 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für gesundheitliche Komplikationen bei Müttern und Fortschritte bei der Frühdiagnose von Eileiterschwangerschaften vorangetrieben.

- Darüber hinaus treibt die steigende Nachfrage nach minimalinvasiven Behandlungen und fruchtbarkeitserhaltenden Eingriffen die Einführung innovativer therapeutischer Lösungen voran und fördert damit das Wachstum des Marktes für Eileiterschwangerschaften erheblich.

Marktanalyse für Eileiterschwangerschaften

- Der Markt für Eileiterschwangerschaften verzeichnet weltweit ein stetiges Wachstum, angetrieben durch das steigende Bewusstsein für die Gesundheit von Müttern, Fortschritte in der Diagnosetechnologie und die zunehmende Verfügbarkeit wirksamer Behandlungsmöglichkeiten.

- Die steigende Nachfrage nach wirksamen Behandlungen, Frühdiagnosen und ein zunehmendes Bewusstsein für die Gesundheit von Müttern treiben das Wachstum des Marktes für Eileiterschwangerschaften weltweit voran.

- Nordamerika dominierte den Markt für Eileiterschwangerschaften mit dem größten Umsatzanteil von 42,2 % im Jahr 2024. Es zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein der Patienten und starke staatliche Initiativen zur Förderung der reproduktiven Gesundheit aus. Die USA verzeichnen ein deutliches Wachstum bei der Früherkennung und Behandlung von Eileiterschwangerschaften, unterstützt durch fortschrittliche Bildgebungstechnologien und spezialisierte Behandlungszentren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Eileiterschwangerschaften sein, mit einer CAGR aufgrund der zunehmenden Urbanisierung, der Verbesserung des Zugangs zur Gesundheitsversorgung und des zunehmenden Bewusstseins für Gesundheitsprogramme für Mütter in Ländern wie Indien und China.

- Das Segment Oral dominierte mit einem Marktanteil von 47 % im Jahr 2024, unterstützt durch Bequemlichkeit, Patienten-Compliance und Verfügbarkeit wirksamer oraler pharmakologischer Wirkstoffe

Berichtsumfang und Marktsegmentierung für Eileiterschwangerschaften

|

Eigenschaften |

Wichtige Markteinblicke zur Eileiterschwangerschaft |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Eileiterschwangerschaften

Fortschritte in der minimalinvasiven und nicht-chirurgischen Behandlung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Eileiterschwangerschaften ist die zunehmende Verbreitung minimalinvasiver Operationstechniken und evidenzbasierter medizinischer Behandlungsstrategien. Diese Ansätze zielen darauf ab, die Behandlungsergebnisse der Patienten zu verbessern, Komplikationen zu minimieren und die Fruchtbarkeit zu erhalten. Dies wird sowohl für Gesundheitsdienstleister als auch für Patienten zunehmend zur Priorität.

- So ist beispielsweise die laparoskopische Chirurgie in vielen Krankenhäusern zu einer Standardbehandlung geworden. Sie ermöglicht schnellere Genesungszeiten, weniger postoperative Schmerzen und kürzere Krankenhausaufenthalte im Vergleich zur herkömmlichen offenen Operation. Auch die medikamentöse Behandlung mit Methotrexat wird bei geeigneten Patienten zunehmend bevorzugt, da sie eine wirksame nicht-chirurgische Alternative darstellt.

- Gesundheitsdienstleister konzentrieren sich zudem auf die Frühdiagnose durch fortschrittliche Bildgebungsverfahren und verbesserte Risikobewertungsprotokolle. Durch die Kombination einer rechtzeitigen Erkennung mit maßgeschneiderten Behandlungsstrategien können Ärzte die Patientenversorgung optimieren und die Wahrscheinlichkeit schwerer Komplikationen verringern.

- Darüber hinaus entwickeln sich digitale Gesundheitslösungen und Telemedizin-Plattformen zu wichtigen Instrumenten für die Nachsorge, Patientenüberwachung und Aufklärung. Diese Technologien ermöglichen Fernberatung, gewährleisten die Einhaltung von Behandlungsplänen und fördern die Patienteneinbindung. Dies verstärkt den Trend zu einer patientenzentrierten Versorgung.

- Diese Entwicklung hin zu einer weniger invasiven, personalisierten und technologiegestützten Behandlung prägt die gesamte Behandlungslandschaft und dürfte zu einer verstärkten Akzeptanz moderner Therapien für Eileiterschwangerschaften sowohl in Industrie- als auch in Schwellenländern führen.

Marktdynamik für Eileiterschwangerschaften

Treiber

Steigende Inzidenz und zunehmendes Bewusstsein für Frühdiagnose

- Ein wichtiger Treiber für den globalen Markt für Eileiterschwangerschaften ist die steigende Prävalenz von Eileiterschwangerschaften, gepaart mit einem wachsenden Bewusstsein bei Frauen und Gesundheitsdienstleistern für eine frühzeitige Diagnose und rechtzeitige Intervention.

- So hob beispielsweise eine im März 2024 in The Lancet veröffentlichte Studie die steigenden Erkennungsraten von Eileiterschwangerschaften aufgrund verbesserter Ultraschalltechnologien und verbesserter Schulungsprogramme für Geburtshelfer und Gynäkologen hervor. Solche Fortschritte dürften das Marktwachstum im Bereich der Eileiterschwangerschaft im Prognosezeitraum ankurbeln.

- Gesundheitsdienstleister legen zunehmend Wert auf frühzeitige Vorsorgeuntersuchungen, insbesondere bei Hochrisikogruppen, um Komplikationen zu reduzieren und die mütterlichen Ergebnisse zu verbessern. Dies hat zu einer stärkeren Nutzung von Diagnoseinstrumenten, medizinischen Behandlungstherapien und minimalinvasiven chirurgischen Eingriffen geführt.

- Darüber hinaus ermutigen Aufklärungskampagnen und Bildungsprogramme staatlicher und nichtstaatlicher Organisationen Frauen, rechtzeitig ärztliche Hilfe in Anspruch zu nehmen, und kurbeln so die Nachfrage nach Behandlungsmöglichkeiten an.

- Der Zugang zu fortschrittlicher diagnostischer Bildgebung und die zunehmende Präferenz der Patienten für wirksame und weniger invasive Therapien tragen maßgeblich zur Einführung moderner Strategien zur Behandlung von Eileiterschwangerschaften bei.

- Darüber hinaus verbessern technologische Verbesserungen bei laparoskopischen Verfahren und medizinischen Behandlungen wie der Methotrexat-Therapie die Patientensicherheit und -ergebnisse und treiben das Marktwachstum weiter voran.

Einschränkung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Entwicklungsregionen

- Eine der größten Herausforderungen für den Markt für Eileiterschwangerschaften sind die hohen Behandlungskosten, insbesondere für chirurgische Eingriffe und Krankenhausbehandlungen, die in einkommensschwachen Regionen unerschwinglich sein können.

- In vielen Entwicklungsländern ist der Zugang zu modernen Diagnoseeinrichtungen und ausgebildetem medizinischem Fachpersonal eingeschränkt, was eine rechtzeitige Diagnose und Behandlung erschwert und zu Komplikationen und einer erhöhten Sterblichkeitsrate führt.

- Die Lösung dieser Probleme durch staatliche Initiativen, den Ausbau der Gesundheitsinfrastruktur und Schulungsprogramme für medizinisches Personal ist für die Ausweitung des Marktes von entscheidender Bedeutung.

- Darüber hinaus zeigen einige Patienten aufgrund mangelnden Bewusstseins oder kultureller Barrieren ein verzögertes Verhalten bei der Suche nach medizinischer Versorgung, was die Inanspruchnahme der verfügbaren Behandlung verringern kann.

- Die Gewährleistung der Erschwinglichkeit, die Verbesserung des Zugangs zur Gesundheitsversorgung und die Sensibilisierung für eine frühzeitige Diagnose sind Schlüsselfaktoren, die im Prognosezeitraum ein nachhaltiges Wachstum auf dem Markt für Eileiterschwangerschaften vorantreiben werden.

Marktumfang für Eileiterschwangerschaften

Der Markt ist nach Art, Behandlung, Verabreichungsweg, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der Markt für Eileiterschwangerschaften ist nach Typ unterteilt in Eileiterschwangerschaften, nicht-eileiterschwangerschaften und heterotope Schwangerschaften. Das Segment Eileiterschwangerschaften hatte im Jahr 2024 mit 46,2 % den größten Marktanteil aufgrund seiner hohen Prävalenz, etablierter Diagnoseprotokolle und effektiver Behandlungsmöglichkeiten, einschließlich chirurgischer und medizinischer Eingriffe. Krankenhäuser und Fachkliniken sind mit modernen Bildgebungssystemen wie transvaginalem Ultraschall ausgestattet, was eine frühzeitige Erkennung und verbesserte Behandlungsergebnisse ermöglicht. Aufklärungskampagnen für Patienten schärfen das Bewusstsein und fördern rechtzeitige Krankenhausbesuche. Minimalinvasive Laparoskopie fördert die Genesung und erhält die Fruchtbarkeit. Strategien zur Eileitererhaltung werden von Gynäkologen priorisiert. Versicherungsschutz und staatliche Initiativen zur Müttergesundheit verbessern den Zugang. Eine strukturierte Nachbehandlungsüberwachung reduziert Komplikationen. Die Einführung wird durch klinische Leitlinien, die Krankenhausinfrastruktur und geschultes medizinisches Fachpersonal unterstützt. Das Segment profitiert auch von der Forschung zu fruchtbarkeitserhaltenden Techniken.

Das Segment der nicht-tubalen Eileiterschwangerschaften wird voraussichtlich zwischen 2025 und 2032 mit 11,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür ist die zunehmende Erkennung seltener Eileiterschwangerschaften wie Gebärmutterhals-, Eierstock- und Bauchhöhlenschwangerschaften. Der Ausbau von Fachzentren und ambulanten Einrichtungen trägt zur Akzeptanz bei. Moderne Bildgebungs- und Diagnoseinnovationen ermöglichen eine frühzeitige Erkennung. Ärzte wenden zunehmend medikamentöse Behandlungen und minimalinvasive chirurgische Eingriffe an. Aufklärungskampagnen für Patienten rücken die frühzeitige Erkennung von Symptomen in den Vordergrund. Fruchtbarkeitserhaltende Techniken werden betont. Akademische und staatliche Forschungsinitiativen unterstützen evidenzbasierte Behandlungen. Der Zugang zur Gesundheitsversorgung in städtischen und halbstädtischen Gebieten beschleunigt die Akzeptanz. Versicherungssysteme machen die Behandlung erschwinglich. Telemedizin und digitale Beratung verbessern die Nachsorgetreue.

- Nach Behandlung

Auf der Grundlage der Behandlung ist der Markt in Kortikosteroide und Folsäureanaloga segmentiert. Das Kortikosteroidsegment dominierte den Markt mit einem Umsatzanteil von 47,5 % im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung zur Behandlung von Entzündungen und zur Unterstützung chirurgischer Ergebnisse bei komplizierten Eileiterschwangerschaften. Krankenhäuser bevorzugen Kortikosteroide aufgrund ihrer nachgewiesenen Wirksamkeit bei der Vorbeugung postoperativer Komplikationen. Eine integrierte Versorgung, die Operation, Therapie und pharmakologisches Management kombiniert, verbessert die Genesung. Die Patientenüberwachung gewährleistet die Einhaltung der Therapie und minimiert Nebenwirkungen. Klinische Leitlinien und die Vertrautheit der Ärzte fördern die Akzeptanz. Forschung zur Dosisoptimierung unterstützt eine breitere Anwendung. Der Versicherungsschutz fördert die Behandlung im Krankenhaus. Krankenhäuser gewährleisten die Medikamentenverfügbarkeit durch strukturierte Lieferketten. Kortikosteroide sind häufig in Programmen zur Müttergesundheit enthalten. Die Ergebnisse werden durch multidisziplinäre Versorgung verbessert. Pharmakovigilanz gewährleistet Sicherheit.

Das Segment der Folsäureanaloga wird voraussichtlich von 2025 bis 2032 mit 10,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür sind die zunehmende Präferenz für eine medikamentöse Behandlung bei Frühdiagnosen, die Einführung ambulanter Therapien und das steigende Bewusstsein für Methotrexat-Therapien. Der Ausbau der häuslichen Pflege und von Spezialkliniken beschleunigt die Einführung. Klinische Studien unterstreichen Wirksamkeit und Fruchtbarkeitserhalt. Telemedizinische Konsultationen unterstützen die Therapietreue. Akademische Forschung fördert sichere Dosierungsprotokolle. Patientenaufklärung erhöht die Therapietreue. Die zunehmende Verfügbarkeit oraler Formulierungen unterstützt die ambulante Therapie. Versicherungsschutz erleichtert den Zugang. Die medikamentöse Behandlung senkt die Krankenhauskosten. Der Fruchtbarkeitserhalt ist ein wichtiger Treiber. Digitale Gesundheitsplattformen ermöglichen eine Fernüberwachung. Staatliche Initiativen unterstützen Frühinterventionsprogramme.

- Nach Verabreichungsweg

Auf der Grundlage der Verabreichungsart ist der Markt in oral und parenteral segmentiert. Das orale Segment dominierte mit einem Marktanteil von 47 % im Jahr 2024, unterstützt durch Bequemlichkeit, Patienten-Compliance und Verfügbarkeit wirksamer oraler pharmakologischer Wirkstoffe. Die Frühbehandlung unkomplizierter Eileiterschwangerschaften wird üblicherweise oral verabreicht, was die Zugänglichkeit in Kliniken und der häuslichen Pflege verbessert. Patientenaufklärung und Telemedizin unterstützen die Therapietreue. Krankenhäuser und Kliniken gewährleisten eine ordnungsgemäße Verwaltung der Rezepte. Die orale Verabreichung reduziert den Bedarf an stationärer Behandlung. Nebenwirkungen werden durch Nachsorge überwacht. Die Einführung wird durch leitlinienbasierte Behandlungsprotokolle unterstützt. Versicherungsschutz verbessert die Erschwinglichkeit. Digitale Tools unterstützen die Nachverfolgung der Therapietreue. Integrierte ambulante Programme verbessern die Überwachung. Eine orale Therapie wird bei leichten bis mittelschweren Fällen bevorzugt.

Das Segment Parenteralia wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,9 % verzeichnen, unterstützt durch Krankenhausbehandlungen, Akutmanagement und spezialisierte klinische Interventionen. Parenterale Medikamente werden in der Notfallversorgung und in schweren Fällen eingesetzt, die eine schnelle Symptomkontrolle erfordern. Das Segment profitiert vom Ausbau der Krankenhausinfrastruktur und der steigenden Nachfrage nach intravenösen Medikamenten. Die Integration mit klinischen Überwachungssystemen gewährleistet eine sichere Verabreichung. Steigende Investitionen in Einrichtungen zur Geburtshilfe und Notfallprotokolle treiben das Wachstum weiter voran. Die Akzeptanz wird durch die Verfügbarkeit moderner Infusionssysteme unterstützt. Klinische Schulungsprogramme verbessern die Sicherheit. Das Akutmanagement hat in Krankenhäusern der tertiären Versorgung Priorität. Telemedizin ermöglicht die Nachsorge nach parenteraler Verabreichung. Notfallprotokolle verbessern die Patientenergebnisse. Regierungsprogramme fördern die Krankenhausversorgung.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Fachkliniken, Diagnosezentren und Sonstige segmentiert. Das Segment Krankenhäuser hatte im Jahr 2024 mit 48,5 % den größten Marktanteil, angetrieben von umfassenden Pflegeangeboten, modernen Diagnosegeräten, chirurgischen Kapazitäten und geschulten klinischen Teams. Krankenhäuser behandeln komplexe und risikoreiche Fälle und gewährleisten eine effektive Patientenversorgung. Multidisziplinäre Teams bieten integrierte chirurgische, pharmakologische und therapeutische Interventionen. Versicherungsschutz und staatliche Initiativen erleichtern den Zugang. Standardisierte Behandlungsprotokolle verbessern die Ergebnisse. Patientenüberwachungs- und Nachsorgeprogramme verbessern die Therapietreue. Krankenhäuser führen Medikamentenvorräte für die Notfallversorgung. Der Einsatz moderner Bildgebungsverfahren beschleunigt die Erkennung. Klinische Forschungsprogramme unterstützen leitlinienbasierte Praktiken. Patientenberatung und -schulung verbessern die Compliance. Die Krankenhausinfrastruktur unterstützt sowohl die Akut- als auch die ambulante Behandlung.

Das Segment der Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % verzeichnen, angetrieben durch die zunehmende Zahl ambulanter Eingriffe, Frühdiagnosen und personalisierte Pflegeansätze. Spezialkliniken bieten minimalinvasive Verfahren, pharmakologische Behandlungen und Nachsorge. Telemedizinische Konsultationen verbessern den Zugang. Die Kliniken konzentrieren sich auf die Erhaltung der Fruchtbarkeit und eine patientenzentrierte Versorgung. Der Ausbau von Kliniken mit Schwerpunkt auf Fruchtbarkeit und Muttergesundheit beschleunigt die Akzeptanz weiter. Die Einführung fortschrittlicher Diagnoseinstrumente verbessert die Erkennung. Patientenschulungsprogramme verbessern die Therapietreue. Der Versicherungsschutz unterstützt die ambulante Therapie. Der Ausbau des städtischen Gesundheitswesens treibt das Wachstum voran. Kliniken arbeiten bei komplexen Fällen mit Krankenhäusern zusammen. Staatliche Initiativen zur Muttergesundheit unterstützen die spezialisierte Versorgung.

- Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Sonstige unterteilt. Das Segment Krankenhausapotheken hatte 2024 mit 46,7 % den größten Marktanteil, was auf die direkte Beschaffung von Medikamenten für die stationäre Versorgung, strukturiertes Medikamentenmanagement und die Möglichkeit der Abgabe großer Mengen zurückzuführen ist. Klinische Teams gewährleisten die ordnungsgemäße Verabreichung, die Überwachung der Therapietreue und die Patientenberatung. Krankenhäuser integrieren das Apothekenmanagement in Behandlungsprotokolle. Versicherungssysteme unterstützen den Patientenzugang. Krankenhäuser halten Vorräte für Notfälle bereit.

Das Segment Online-Apotheken wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,6 % verzeichnen, getrieben durch die zunehmende Nutzung von Telemedizin, die Integration von E-Commerce und den Komfort der Lieferung nach Hause. Digitale Rezeptprüfung, Abonnementmodelle, Fernkonsultationen und Aufklärungskampagnen für Patienten fördern die Akzeptanz. Patienten in abgelegenen Regionen erhalten schnelleren Zugang. Die Integration mobiler Apps verbessert die Therapietreue. Online-Apotheken fördern Generika und kostengünstige Lösungen. Aufklärungskampagnen stärken das Vertrauen. Telemedizinische Partnerschaften erweitern die Patientenreichweite. Die Integration mit KI-gesteuertem Bestandsmanagement gewährleistet pünktliche Lieferungen und reduziert Lagerausfälle.

Regionale Analyse des Marktes für Eileiterschwangerschaften

- Nordamerika dominierte den Markt für Eileiterschwangerschaften mit dem größten Umsatzanteil von 42,2 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Bewusstsein der Patienten und starke staatliche Initiativen zur Unterstützung der reproduktiven Gesundheit

- Der Markt verzeichnet ein erhebliches Wachstum bei der Früherkennung und Behandlung von Eileiterschwangerschaften, was durch fortschrittliche Bildgebungstechnologien, die weit verbreitete Verfügbarkeit spezialisierter Behandlungszentren und ein robustes Netzwerk von Geburtshelfern und Gynäkologen erleichtert wird.

- Steigende Investitionen in Programme zur Müttergesundheit sowie die zunehmende Anwendung minimalinvasiver chirurgischer Techniken und pharmakologischer Interventionen verbessern die Patientenergebnisse weiter und treiben die Marktexpansion in der Region voran

Markteinblick in die USA für Eileiterschwangerschaften:

Der US-Markt für Eileiterschwangerschaften erzielte 2024 den größten Umsatzanteil in Nordamerika. Dies ist auf die frühzeitige Einführung innovativer Diagnose- und Therapieansätze, die breite Verfügbarkeit spezialisierter Kliniken und laufende Initiativen zur Verbesserung des Bewusstseins für die Gesundheit von Müttern zurückzuführen. Frühdiagnosen durch fortschrittliche Bildgebung, die Integration standardisierter Behandlungsprotokolle und die Präsenz hochqualifizierter medizinischer Fachkräfte tragen zur Marktführerschaft des Landes bei.

Markteinblick in Europa für Eileiterschwangerschaften:

Der europäische Markt für Eileiterschwangerschaften wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf gut etablierte Gesundheitssysteme, ein hohes Patientenbewusstsein und steigende Investitionen in die reproduktive Gesundheit von Frauen zurückzuführen. Länder wie Großbritannien und Deutschland verzeichnen dank Fortschritten in der Frühdiagnostik, einem verbesserten Zugang zu therapeutischer Versorgung und einer starken Fokussierung auf die Aufklärung über die Gesundheit von Müttern ein stetiges Wachstum. Das regionale Wachstum wird zusätzlich durch staatliche Programme zur Förderung der Sicherheit von Müttern, präventive Gesundheitsinitiativen und den Ausbau spezialisierter Kliniken für evidenzbasierte Behandlungen von Eileiterschwangerschaften unterstützt.

Markteinblicke für Eileiterschwangerschaften in Großbritannien:

Der britische Markt für Eileiterschwangerschaften wird im Prognosezeitraum voraussichtlich eine bemerkenswerte jährliche Wachstumsrate aufweisen. Dies ist auf das steigende Bewusstsein für reproduktive Gesundheit und die steigende Nachfrage nach rechtzeitiger Diagnose und Intervention zurückzuführen. Gesundheitsinitiativen zur Reduzierung der mütterlichen Morbidität, kombiniert mit der Verfügbarkeit moderner Bildgebungsverfahren und chirurgischer Expertise, unterstützen die Einführung effektiver Behandlungsprotokolle im öffentlichen und privaten Gesundheitswesen.

Markteinblicke für Eileiterschwangerschaften in Deutschland:

Der deutsche Markt für Eileiterschwangerschaften wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das zunehmende Bewusstsein für reproduktive Gesundheit, eine wirksame Gesundheitspolitik für Mütter und eine moderne Krankenhausinfrastruktur vorangetrieben. Investitionen in minimalinvasive Verfahren, Frühdiagnoseprogramme und die Ausbildung spezialisierter Gynäkologen fördern die Einführung effektiver Strategien zur Behandlung von Eileiterschwangerschaften im ganzen Land.

Markteinblicke für Eileiterschwangerschaften im asiatisch-pazifischen Raum:

Der Markt für Eileiterschwangerschaften im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die zunehmende Urbanisierung, den verbesserten Zugang zur Gesundheitsversorgung und das zunehmende Bewusstsein für Gesundheitsprogramme für Mütter in Ländern wie Indien und China zurückzuführen. Der schnelle Ausbau von Krankenhäusern und Geburtshilfezentren, staatliche Initiativen zur Förderung der reproduktiven Gesundheit und die zunehmende Akzeptanz evidenzbasierter Managementansätze sind wichtige Faktoren für das Marktwachstum in der Region.

Markteinblicke für Eileiterschwangerschaften in Japan

Der japanische Markt für Eileiterschwangerschaften gewinnt aufgrund des gut ausgebauten Gesundheitssystems des Landes, der zunehmenden Fokussierung auf die Gesundheit von Müttern und der Verfügbarkeit moderner Diagnose- und Behandlungsmöglichkeiten an Dynamik. Die alternde Bevölkerungsdynamik, gepaart mit der zunehmenden Bedeutung von Aufklärung über reproduktive Gesundheit und frühzeitigen Interventionsstrategien, dürften ein nachhaltiges Marktwachstum begünstigen.

Markteinblick in China für Eileiterschwangerschaften:

Der chinesische Markt für Eileiterschwangerschaften hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, die zunehmende staatliche Aufmerksamkeit für die Gesundheit von Müttern und das steigende Bewusstsein für Früherkennung und Behandlungsmöglichkeiten zurückzuführen. Ein verbesserter Zugang zur Geburtshilfe, das Wachstum spezialisierter Zentren für reproduktive Gesundheit und öffentliche Gesundheitskampagnen zur Förderung eines sicheren Schwangerschaftsmanagements unterstützen das schnelle Wachstum des Marktes im Land.

Marktanteile bei Eileiterschwangerschaften

Die Branche der Eileiterschwangerschaften wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Ferring Pharmaceuticals (Schweiz)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Roche Holding AG (Schweiz)

- GSK plc (Großbritannien)

- Bayer AG (Deutschland)

- AstraZeneca (Großbritannien)

- Novartis AG (Schweiz)

- Janssen Pharmaceuticals (USA)

- Mundipharma International Ltd. (Großbritannien)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Cipla Limited (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Hikma Pharmaceuticals PLC (Großbritannien)

- Ipca Laboratories Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Eileiterschwangerschaften

- Im August 2025 wurde in Bulandshahr, Uttar Pradesh, ein seltener Fall einer hepatischen Eileiterschwangerschaft gemeldet. Bei einer 30-jährigen Frau wurde festgestellt, dass sich in ihrer Leber ein 12 Wochen alter Fötus entwickelte. Dieser Zustand, der bei etwa 0,03 % der Eileiterschwangerschaften auftritt, wurde mittels MRT diagnostiziert und führte zum Abbruch der Schwangerschaft, um die Gesundheit der Frau zu schützen.

- Im März 2025 hob eine Studie die weit verbreitete Akzeptanz der laparoskopischen Salpingektomie als optimale chirurgische Behandlung bei Eileiterschwangerschaften hervor und betonte ihre Sicherheit und Wirksamkeit. Dieser minimalinvasive Ansatz gilt heute als bewährte Methode zur Behandlung extrauteriner Eileiterschwangerschaften.

- Im Januar 2024 berichteten Forscher in Großbritannien über Verbesserungen bei der Früherkennung von Eileiterschwangerschaften durch den Einsatz hochempfindlicher Serummarker und fortschrittlicher Ultraschallprotokolle, wodurch die mütterliche Morbidität verringert und die klinischen Ergebnisse verbessert wurden

- Im Juni 2023 zeigte eine multizentrische Studie, dass gezielte Patientenaufklärungsprogramme die Frühmeldung von Symptomen im Zusammenhang mit Eileiterschwangerschaften deutlich verbesserten, was ein rechtzeitiges Eingreifen ermöglichte und Komplikationen reduzierte

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.