Global Edge Data Center Market

Marktgröße in Milliarden USD

CAGR :

%

USD

42.50 Billion

USD

131.82 Billion

2025

2033

USD

42.50 Billion

USD

131.82 Billion

2025

2033

| 2026 –2033 | |

| USD 42.50 Billion | |

| USD 131.82 Billion | |

| % | |

|

Global Edge Data Center Market, By Component (Solution and Services), Facility Size (Large Facility und Small and Medium-Sized Facility), End Use (IT and Telecom, BFSI, Healthcare and Lifesciences, Manufacturing & Automotive, Government, Gaming and Entertainment, Retail and E-Commerce, and Others) - Branchentrends und Prognose bis 2033

Was ist die Edge Data Center Marktgröße und Übersicht

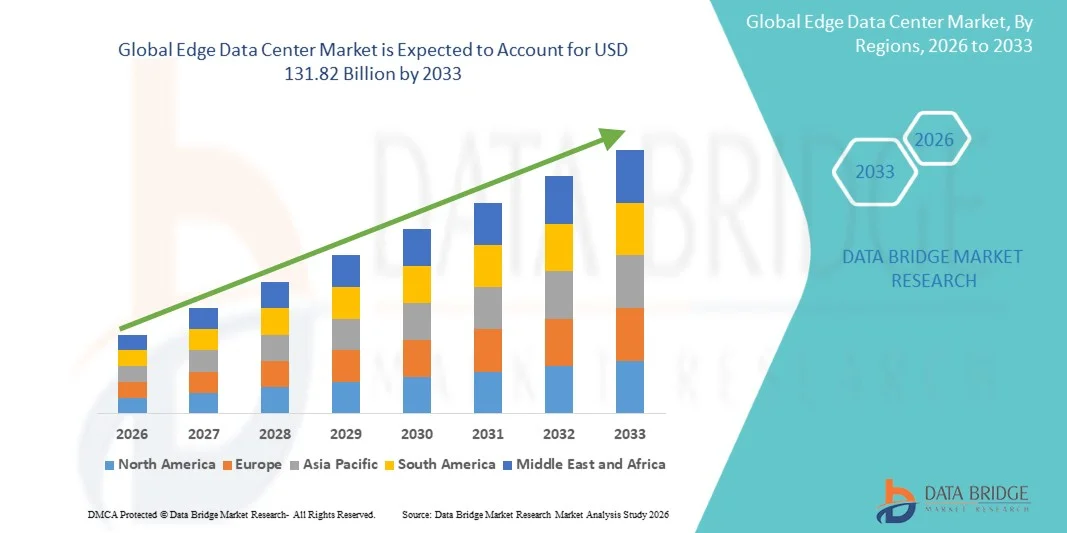

Wie pro Data Bridge Market Research Analysis wurde der Edge Data Center Market aufUSD 42.5 Milliarden in 2025und wird zu erreichenUSD 131,82 Milliarden von 2033, in einemCAGR von 15,20% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Bereitstellung von 5G-Netzwerken, die zunehmende Einführung von IoT- und KI-fähigen Anwendungen und die wachsende Nachfrage nach einer niedrigen Latenz Echtzeit-Datenverarbeitung in allen Branchen verursacht wird. Die Ausweitung der Investitionen in die verteilte Recheninfrastruktur und die zunehmende Einführung von Cloud Edge-Architekturen unterstützen die Markterweiterung in den entwickelten und Schwellenländern weiter.

Der zunehmende globale Fokus auf die digitale Transformation und die dezentrale Datenverarbeitung, verbunden mit steigender Nachfrage nach High-Speed-Konnektivität und lokalisierten Rechenfunktionen, ist zwingend, dass Unternehmen Edge-Data-Center-Infrastruktur näher an Endnutzern und Geräten bereitstellen.Edge ComputingLösungen werden zunehmend genutzt, um autonome Systeme, intelligente Fertigung, Cloud-Gaming, Telemedizin und Echtzeit-Analyse-Anwendungen zu unterstützen und gleichzeitig die betriebliche Effizienz zu verbessern und die Netzüberlastung zu reduzieren. Kontinuierliche Fortschritte in modularen Randanlagen, energieeffiziente Kühlsysteme und AI-optimierte Infrastruktur beschleunigen weltweit das Marktwachstum.

Marktgröße und Prognose

- Globaler Marktwert (2025):USD 42.5 Milliarden

- Voraussichtlicher Marktwert (2033):USD 131,82 Milliarden

- Wettervorhersage CAGR (2026–2033):15.20%

- Leitregion 2025:Nordamerika

- Schnellste Anbauregion:Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Edge Data Center Market mit dem größten Umsatzanteil von 36% im Jahr 2025, unterstützt durch starke Einführung von Edge Computing-Infrastruktur, schnelle Bereitstellung von 5G-Netzwerken und steigende Nachfrage nach niedrigen Latenzdatenverarbeitung in Unternehmen

- Das Lösungssegment führte den Markt mit 87,5% Anteil im Jahr 2025, angetrieben durch die zunehmende Bereitstellung von Edge-Computing-Infrastruktur, modulare Rechenzentrumssysteme, Edge-Server und intelligente Kühltechnologien in verteilten Unternehmensumgebungen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 17,8% von 2026 bis 2033 sein, die durch schnelle Urbanisierung, erweiterte Internetdurchdringung und zunehmende Übernahme von digitalen Dienstleistungen in Schwellenländern betrieben wird

- Dienstleistungen sind der am schnellsten wachsende Bauteiltyp, der von 2026 bis 2033 eine CAGR von 16 % registriert, unterstützt durch steigende Nachfrage nach verwalteten Dienstleistungen, Beratung, Bereitstellung und Wartung von verteilten Randumgebungen

- Das große Anlagensegment dominierte die Anlagengrößenkategorie mit einem Umsatzanteil von 61% im Jahr 2025, was durch starke Investitionen von Hyperscale Cloud-Anbietern, Telekommunikationsbetreibern und großen Unternehmen bei der Bereitstellung von High-Cap-Kanten-Infrastruktur führte.

- IT und Telecom entfielen 2025 auf 34% des Marktes, bevorzugt durch schnelle Bereitstellung von 5G-Netzen, zunehmenden Internet-Verkehr und wachsende Nachfrage nach ultra-niedriger Latenz-Computing-Infrastruktur

- Das kleine und mittlere Anlagensegment ist die am schnellsten wachsende Kategorie, mit einem CAGR von 14 % von 2026 bis 2033, angetrieben durch die zunehmende Übernahme lokaler Randinfrastrukturen bei kleinen Unternehmen, Einzelhandelsunternehmen, Gesundheitseinrichtungen und entfernten Industriestandorten

Report Scope und Edge Data Center Marktsegmentierung

|

Attribute |

Edge Data Center Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Was ist der Haupttrend im Edge Data Center Market

Trend: KI und 5G Edge Integration

Die schnelle Erweiterung von KI-powered-Anwendungen und 5G-Konnektivität beschleunigt den Einsatz von Edge Data Center-Infrastruktur auf globalen Märkten deutlich. Unternehmen investieren zunehmend in verteilte Edge-Computing-Systeme, um Echtzeit-Analysen, autonome Technologien, Cloud-Gaming, Videostreaming und industrielle IoT-Anwendungen zu unterstützen, die eine extrem niedrige Latenzverarbeitung erfordern. Der wachsende Rollout von5G-Netzeerhöht die Nachfrage nach lokalisierten Datenverarbeitungs- und dezentralen Speicherkapazitäten, um die Netzüberlastung zu reduzieren und die Anwendungsreaktion zu verbessern. Auch Fortschritte in modularen Randanlagen, KI-optimierte Server und Edge-Orchestrationsplattformen verstärken die Infrastrukturskalierbarkeit und die betriebliche Effizienz.

Unternehmen wie Cisco Systems stellten im November 2025 seine Unified Edge-Plattform ein, um Rechen-, Speicher- und Netzwerkfähigkeiten in eine einzige KI-fähige Edge-Infrastruktur-Plattform zu integrieren und die Echtzeit-Inferenzierung von KI-Inferencings und verteilten Edge-Installationen in Unternehmens- und Telekommunikationsumgebungen zu unterstützen.

Edge Data Center Marktdynamik

Key Market Driver: steigende Nachfrage nach Low Latency Processing

Der zunehmende Bedarf an Echtzeit-Datenverarbeitung und ultra niedrige Latenz-Konnektivität treibt die Nachfrage nach Edge Data Center-Infrastruktur in allen Branchen deutlich voran. Unternehmen setzen zunehmend lokale Recheneinrichtungen näher an Endnutzern und angeschlossenen Geräten zur Unterstützung von KI-Anwendungen,Industrieautomatisierung, autonome Mobilität, Telemedizin und immersive digitale Erfahrungen. Die zunehmende Übernahme von IoT-Ökosystemen und die Erweiterung von 5G-Netzwerken beschleunigen Investitionen in dezentrale Rechenumgebungen, die in der Lage sind, hohe Datenmengen effizient zu verarbeiten. Die zunehmende Abhängigkeit von Cloud-Gaming-, Videoanalyse- und Smart Manufacturing-Anwendungen verstärkt auch die Anforderungen an Edge Computing-Funktionen weltweit.

Wichtige Unternehmen wie Amazon Web Services, Equinix und Digital Realty erweitern die Infrastrukturinvestitionen, um die Nachfrage nach Echtzeit-Cloud-Diensten, niedrige Latenz-Konnektivität und verteilte digitale Operationen in den Bereichen Telekommunikation, Gesundheitswesen und Industrie zu unterstützen.

Key Restraint/Challenge: High Infrastructure Bereitstellung und Betriebskosten

Eine große Herausforderung im Edge Data Center Markt ist die hohe Kapitalanlage, die für die Bereitstellung und Aufrechterhaltung der verteilten Edge-Infrastruktur an mehreren geographischen Standorten erforderlich ist. Edge-Anlagen benötigen erhebliche Aufwendungen für fortschrittliche Netzwerkanlagen, modulare Rechenzentrumssysteme, Kühlinfrastruktur, Edge-Server, Cyber-Sicherheitstechnologien und Power-Management-Lösungen. Komplexe Einsatzumgebungen, steigender Energieverbrauch und zunehmende betriebliche Wartungskosten ergänzen die Herausforderungen des Infrastrukturmanagements für Unternehmen und Dienstleister. Darüber hinaus erhöht die Sicherstellung von Datensicherheit, Skalierbarkeit und nahtloser Vernetzung in dezentralen Randnetzen die Implementierungskomplexität und den operativen Aufwand erheblich.

Die Erweiterung von KI-orientierten Infrastrukturprojekten von großen Betreibern wie Dell Technologies und Schneider Electric im Jahr 2025 unterstreicht die erheblichen Investitionsanforderungen, die mit der Bereitstellung skalierbarer und energieeffizienter Edge Computing-Einrichtungen verbunden sind, die eine hohe Dichte von KI-Workloads unterstützen können.

Key Market Opportunity: zunehmende Akzeptanz von Edge AI in der industriellen Automatisierung

Die zunehmende Übernahme von Edge AI-Technologien in industrieller Automatisierung und intelligenten Fertigungsumgebungen schafft erhebliche Wachstumschancen für den Edge Data Center Markt. Hersteller setzen immer mehr AI-fähige Edge-Infrastruktur zur Unterstützungvorausschauende Wartung, Bildverarbeitung, Robotik, Echtzeitanalyse und vernetzte Produktionssysteme, die sofortige Datenverarbeitungsfähigkeiten erfordern. Die Integration von Edge Computing mit industriellen IoT- und privaten 5G-Netzwerken verbessert die betriebliche Effizienz, reduziert Ausfallzeiten und ermöglicht eine intelligente Fabrikautomatisierung in Fertigungsanlagen. Auch Fortschritte bei KI beschleunigten Kantenservern und kompakten modularen Rechenzentrumslösungen verbessern die Einsatzflexibilität und Skalierbarkeit für industrielle Anwendungen.

Unternehmen wie Veea und Vapor IO kündigten im Februar 2025 eine strategische Zusammenarbeit an, um AI als Service- und föderierte Lernlösungen durch private 5G ermöglichte Edge-Infrastruktur für intelligente Fertigungs- und Multi-Site-Unternehmensumgebungen zu liefern, beschleunigt die Annahme von industriellen KI-Ökosystemen weltweit.

Edge Data Center Marktbereich

Der Edge Data Center Markt wird auf Basis von Bauteil, Anlagengröße und Endverwendung segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der Edge Data Center Market in Lösung und Dienstleistungen segmentiert. Das Segment Solution dominierte den Markt mit dem größten Anteil von 87,5% im Jahr 2025, angetrieben durch den zunehmenden Einsatz von Edge-Computing-Infrastruktur, modularen Rechenzentrumssystemen, Edge-Servern und intelligenten Kühltechnologien in verteilten Unternehmensumgebungen. Organisationen investieren stark in Edge-Lösungen, um Low-Latency-Datenverarbeitung, Echtzeit-Analysen und lokalisierte Workload-Management für IoT-, AI- und 5G-Anwendungen zu unterstützen. Die zunehmende Übernahme von Smart City-Infrastruktur und Industrieautomatisierung beschleunigt die Nachfrage nach integrierten Edge-Hardware- und Softwareplattformen. Das Segment profitiert auch von wachsenden Investitionen in die Hyperscale Edge Expansion durch Cloud- und Telekommunikationsanbieter. Kontinuierliche Fortschritte in den Bereichen Edge Security, Power Management und Netzwerk-Optimierungstechnologien stärken die Marktherrschaft in den großen Branchen.

Das Segment Services wird das schnellste Wachstum bei einem CAGR von 16 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach verwalteten Dienstleistungen, Beratung, Bereitstellung und Wartung Unterstützung für verteilte Randumgebungen. Unternehmen benötigen zunehmend spezialisierte Expertise, um komplexe Edge-Infrastruktur-Integration, Cyber-Sicherheitsmanagement und Remote Monitoring-Operationen zu bewältigen. Die zunehmende Einführung von hybriden Cloud-edge-Architekturen erhöht die Notwendigkeit professioneller Support-Dienste, um operative Effizienz und Skalierbarkeit zu gewährleisten. Service Provider erweitern Angebote, die auf vorausschauende Wartung, Edge-Orchestrierung und Lifecycle-Management ausgerichtet sind, um die sich entwickelnden Unternehmensanforderungen zu bewältigen. Der zunehmende Fokus auf die Minimierung von Ausfallzeiten und die Verbesserung der Edge-Network-Verlässlichkeit wird die Service-Adoption in den Bereichen Telekommunikation, Fertigung und Einzelhandel deutlich beschleunigen.

- Nach Baugröße

Auf Basis der Anlagengröße wird der Edge Data Center Market in große Anlagen und kleine und mittlere Anlagen segmentiert. Das Segment Large Facility dominierte den Markt mit einem Anteil von 61% im Jahr 2025, unterstützt durch starke Investitionen von Hyperscale Cloud-Anbietern, Telekommunikationsbetreibern und großen Unternehmen, die eine hochkapazitätsfähige Edge-Infrastruktur bereitstellen. Diese Einrichtungen bieten erweiterte Rechenkapazitäten, verbesserte Speicherkapazität und leistungsstarke Konnektivität, die erforderlich sind, um massive Mengen an Echtzeitdaten zu verarbeiten. Große Anlagen werden zunehmend für KI-Workloads, Content Delivery und Enterprise Edge-Anwendungen genutzt, die skalierbare und sichere Infrastruktur erfordern. Ihre Fähigkeit, multi-tenant Operationen und regionale Randverteilung zu unterstützen, stärkt die Übernahme in städtischen und industriellen Zentren. Die Erweiterung der 5G-Infrastruktur und die steigende Nachfrage nach hochdichten Rechenumgebungen verstärken die Segmentherrschaft weiter.

Das Segment Small and Medium-Sized Facility soll das schnellste Wachstum bei einem CAGR von 14 % von 2026 bis 2033 erfassen, das durch die zunehmende Übernahme von lokalisierter Edge-Infrastruktur bei kleinen Unternehmen, Einzelhandelsunternehmen, Gesundheitseinrichtungen und entfernten Industriestandorten vorangetrieben wird. Diese Einrichtungen bieten kostengünstige und flexible Bereitstellungsmodelle, die für Low-Latency-Anwendungen und dezentrale Rechenanforderungen geeignet sind. Die wachsende Nachfrage nach kompakten modularen Rechenzentren und Mikrokantenanlagen ermöglicht einen schnellen Einsatz in unterbesetzten und ländlichen Gebieten. Fortschritte bei energieeffizienten Kühlsystemen und vorgefertigten Kantenlösungen verbessern die betriebliche Effizienz und Skalierbarkeit für kleinere Anlagen. Die zunehmende Betonung auf die Echtzeitverarbeitung und lokalisierte digitale Transformationsinitiativen beschleunigt das Wachstum in Schwellen- und Regionalunternehmen.

- Durch die Endverwendung

Auf Basis der Endverwendung wird der Edge Data Center Market in IT und Telecom, BFSI, Healthcare und Lifesciences, Manufacturing & Automotive, Regierung, Gaming und Entertainment, Einzelhandel und E-Commerce und andere segmentiert. Das IT- und Telecom-Segment dominierte den Markt mit dem größten Anteil von 34% im Jahr 2025, angetrieben durch schnellen Einsatz von 5G-Netzwerken, zunehmenden Internet-Verkehr und wachsende Nachfrage nach ultraniedriger Latenz-Computing-Infrastruktur. Telecom-Operatoren investieren stark in Edge-Datenzentren, um Echtzeit-Kommunikation zu unterstützen,Glücksspiel, Videostreaming und KI-getriebene Netzwerkoptimierung. Die zunehmende Übernahme von verteilten Cloud-Architektur- und Netzwerkvirtualisierungstechnologien verstärkt die Ausweitung der Infrastruktur auf Telekommunikationsökosysteme. Das Segment profitiert auch von steigender Nachfrage nach lokalisierter Content-Lieferung und schnelleren Datenverarbeitungsfunktionen. Die kontinuierliche Erweiterung von vernetzten Geräten und IoT-Anwendungen verstärkt die Führungsposition des IT- und Telekommunikationssektors.

Das Segment Healthcare and Lifesciences soll das schnellste Wachstum bei einem CAGR von 13 % von 2026 bis 2033 erfassen, das durch die zunehmende Übernahme von Echtzeit-Patientenmonitoring, Telemedizinplattformen, AI-gestützte Diagnostik und vernetzten medizinischen Geräten angetrieben wird. Healthcare-Anbieter setzen Edge-Datenzentren ein, um sensible Patientendaten lokal zu verarbeiten und gleichzeitig eine geringe Latenz und regulatorische Compliance zu gewährleisten. Die steigende Nachfrage nach einer schnellen klinischen Datenanalyse und der Fernversorgung im Gesundheitswesen beschleunigt die Einführung einer dezentralen Recheninfrastruktur in Krankenhäusern und Forschungseinrichtungen. Fortschritte im medizinischen IoT, Wearable-Technologien und Edge-enabled-Imaging-Systeme verbessern die betriebliche Effizienz und die Patientenergebnisse. Die zunehmenden Investitionen in die digitale Gesundheitstransformation und die intelligente Krankenhausinfrastruktur unterstützen weltweit die Segmenterweiterung.

Edge Data Center Markt Regionale Analyse

Nordamerika dominierte den Edge-Data-Center-Markt und entfiel auf den größten Umsatzanteil von 36% im Jahr 2025, angetrieben durch starke Annahme von Edge-Computing-Infrastruktur, schnelle Bereitstellung von 5G-Netzwerken und steigende Nachfrage nach niedrigen Latenz-Datenverarbeitung in Unternehmen. Die Region profitiert von fortschrittlicher Cloud-Infrastruktur, hoher Konzentration an hyperskalen Rechenzentrumsbetreibern und wachsenden Investitionen in KI-, IoT- und Echtzeitanalysetechnologien. Unternehmen in den Bereichen Telekommunikation, Gesundheitswesen, Einzelhandel und Fertigung setzen zunehmend Edge-Anlagen zur Unterstützung dezentraler Arbeitsbelastungen und zur Verbesserung der betrieblichen Effizienz ein. Darüber hinaus stärken starke Investitionen in die intelligente Stadtentwicklung und autonome Technologien weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Edge Data Center Market Insight

Der US Edge Data Center Markt erlebt ein starkes Wachstum, das durch die steigende Bereitstellung von 5G-Infrastruktur, die zunehmende Übernahme von AI-fähigen Anwendungen und die wachsende Nachfrage nach Echtzeit-Datenverarbeitungsfunktionen verursacht wird. Unternehmen investieren stark in lokalisierte Edge-Infrastruktur, um Cloud-Gaming, vernetzte Geräte, autonome Systeme und digitale Transformationsinitiativen in allen Branchen zu unterstützen. Das starke Hyperscale-Cloud-Ökosystem und die Präsenz führender Technologieanbieter ermöglichen einen schnellen Einsatz fortschrittlicher Edge Computing-Lösungen. Darüber hinaus beschleunigen zunehmende Investitionen in Smart Manufacturing, Healthcare Digitalisierung und Edge AI-Plattformen die Markterweiterung in den USA weiter.

Kanada Edge Data Center Markt Insight

Der Markt der Canada Edge Data Center zeigt ein stetiges Wachstum, das durch die Erhöhung der Investitionen in die digitale Infrastruktur und die steigende Übernahme von Cloud- und Edge-Computing-Technologien in Unternehmen unterstützt wird. Unternehmen in den Bereichen Telekommunikation, Einzelhandel und Finanzdienstleistungen stellen zunehmend Edge-Anlagen zur Verbesserung der Datenverarbeitungsgeschwindigkeit und zur Verringerung der Netzlatenz zur Verfügung. Der wachsende Fokus des Landes auf Smart City-Projekte und vernetzte Infrastruktur ist die Einführung dezentraler Rechenzentrumslösungen. Zudem trägt die steigende Nachfrage nach sicheren und energieeffizienten Randanlagen zum Marktwachstum in Kanada bei.

Europa Edge Data Center Markt Insight

Der Markt von Europe Edge Data Center erweitert sich aufgrund zunehmender digitaler Transformationsinitiativen, starker Fokus auf Datenhoheit und steigender Bereitstellung von Edge Computing-Infrastruktur in allen Branchen stetig. Die Region profitiert von fortschrittlichen Telekommunikationsnetzen, wachsender Akzeptanz von Industrie 4.0 Technologien und steigender Nachfrage nach niedrigen Latenzwolkendiensten. Unternehmen in der Automobil-, Fertigungs-, Gesundheits- und Einzelhandelsbranche investieren aktiv in Spitzenanlagen, um Echtzeitanalysen und vernetzte Betriebe zu unterstützen. Steigende Betonung auf energieeffiziente Rechenzentrumslösungen und nachhaltige digitale Infrastruktur unterstützt weiterhin das regionale Marktwachstum

U.K. Edge Data Center Markt Einblick

Der Markt für Edge Data Center von U.K. wächst stetig, getrieben von einer schnellen Erweiterung der 5G-Konnektivität, einer zunehmenden Cloud-Adoption und einer starken Nachfrage nach digitalen Low-Lancy-Diensten. Unternehmen setzen zunehmend Edge-Einrichtungen zur Unterstützung von Finanzdienstleistungen, E-Commerce, Medienstreaming und KI-getriebenen Anwendungen ein. Das Vorhandensein eines reifen digitalen Ökosystems und steigende Investitionen in intelligente Infrastrukturprojekte unterstützen die Markterweiterung. Darüber hinaus verstärkt die zunehmende Übernahme von Edge-fähige IoT- und Echtzeit-Analyseplattformen die Nachfrage in den USA.

Deutschland Edge Data Center Markt Einblick

Der Deutschland Edge Data Center Markt erweitert sich durch eine starke industrielle Automatisierung, einen zunehmenden Einsatz vernetzter Fertigungssysteme und eine steigende Übernahme von Industrie 4.0 Technologien. Unternehmen in der Automobil-, Industrie- und Logistikbranche nutzen zunehmend Edge-Infrastruktur, um eine Echtzeitüberwachung und Betriebseffizienz zu ermöglichen. Der starke Schwerpunkt des Landes auf Datensicherheit und erweiterte technische Fähigkeiten ist die Übernahme von lokalisierten und hochsicheren Randeinrichtungen. Zudem beschleunigen wachsende Investitionen in KI-betriebene Industrieanwendungen und Smart Factory-Infrastruktur die Marktentwicklung in Deutschland weiter.

Asia-Pacific Edge Data Center Markt Einblick

Der asiatisch-pazifische Edge Data Center-Markt wird mit einem CAGR von 17,8% von 2026 bis 2033 das schnellste Wachstum registrieren, angetrieben durch schnelle Urbanisierung, erweiterte Internetdurchdringung und zunehmende Übernahme von digitalen Dienstleistungen in Schwellenländern. Die zunehmende Bereitstellung von 5G-Netzwerken und die steigende Nachfrage nach Cloud-Gaming-, Videostreaming- und IoT-Anwendungen erhöhen deutlich die Investitionen in die Infrastruktur. Länder wie China, Indien, Japan und Südkorea erleben eine starke Expansion von intelligenten Stadtinitiativen und digitalen Transformationsprogrammen. Zudem beschleunigen zunehmende Investitionen von Hyperscale Cloud-Anbietern und Telekom-Unternehmen das regionale Marktwachstum weiter.

Japan Edge Data Center Markt Einblick

Der Markt für Japan Edge Data Center zeigt ein stetiges Wachstum, das durch eine starke Technologieannahme, eine zunehmende Bereitstellung von vernetzter Infrastruktur und eine steigende Nachfrage nach Echtzeit-Datenverarbeitungslösungen unterstützt wird. Unternehmen investieren in Spitzenanlagen, um KI-Anwendungen, industrielle Automatisierung, autonome Mobilität und fortgeschrittene Telekommunikationsdienste zu unterstützen. Die hochentwickelte digitale Infrastruktur und der Fokus auf Automatisierungstechnologien unterstützen die Markterweiterung. Darüber hinaus verstärkt die zunehmende Übernahme von intelligenten Fertigungs- und Edge-fähige Robotik die Nachfrage in Japan.

China Edge Data Center Markt Einblick

Der China Edge Data Center Markt wächst aufgrund der großen 5G-Bereitstellung, der steigenden Cloud Computing-Adoption und der starken Expansion von KI- und IoT-Ökosystemen rapide. Unternehmen investieren aktiv in Edge-Infrastruktur, um intelligente Fertigungs-, Digital-Commerce-, autonome Systeme und Echtzeit-Analyse-Anwendungen zu unterstützen. Die starke digitale Wirtschaft und umfangreiche Investitionen in die Dateninfrastruktur ermöglichen einen schnellen Einsatz verteilter Randanlagen. Die zunehmende Fokussierung auf intelligente Stadtentwicklung und lokalisierte Datenverarbeitungsfähigkeiten treibt zudem das Marktwachstum in China voran.

Welche sind die Top-Unternehmen im Edge Data Center Market

Die Edge Data Center Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Equinix, Inc. (USA)

- Fujitsu Limited (Japan)

- American Tower Corporation (USA)

- Lenovo Group Limited (China)

- Cisco Systems, Inc. (USA)

- NTT Ltd. (Japan)

- Dell Inc. (USA)

- AtlasEdge Data Centres (U.K.)

- Schneider Electric SE (Frankreich)

- Digital Realty Trust, Inc. (USA)

- Amazon Web Services (AWS) (USA)

- Vapor IO, Inc. (USA)

- Google LLC (USA)

- Vertiv Holdings Co. (USA)

- DartPoints (USA)

- Huawei Technologies Co., Ltd. (China)

- 365 Data Centers (USA)

- Hewlett Packard Enterprise Company (USA)

- Flexential Corporation (US)

- EdgeConneX Inc. (USA)

Neueste Entwicklungen im Edge Data Center Markt

- Im November 2025 startete Cisco Systems Inc. seine Unified Edge-Plattform, um die Rechenzentrumskapazitäten auf Edge-Umgebungen zu erweitern, um Echtzeit-Anwendungen zu ermöglichen und KI-Erniedrigung am Punkt der Datenerzeugung. Als erstklassige Lösung positioniert, integriert sie Rechen-, Netzwerk- und Speichersysteme in ein einziges System, das von einem breiten Partner-Ökosystem unterstützt wird und modulare, AI-ready-Performance bietet. Die Plattform optimiert auch großflächige Bereitstellungen, bietet eine End-to-End-Beobachtbarkeit und verkörpert Sicherheit auf allen Ebenen, um die verteilte Randinfrastruktur zu sichern. Diese Entwicklung verstärkt den Edge Data Center-Markt durch Verbesserung der operativen Skalierbarkeit, Verbesserung des verteilten Workload-Managements und ermöglicht es Unternehmen, sichere und intelligente Edge-Infrastruktur effizienter einzusetzen

- Im Juni 2025 stellte Schneider Electric fortschrittliche EcoStruxure modular Edge- und KI-Rechenzentrumslösungen zur Unterstützung hoher Dichte AI-Workloads und beschleunigter Rechenumgebungen vor. Der Start umfasste vorgefertigte modulare Pod-Infrastruktur, flüssige Kühlintegration und KI optimierte Rack-Systeme, die die Skalierbarkeit, Bereitstellungsgeschwindigkeit und Energieeffizienz für verteilte Randanlagen verbessern. Diese Entwicklung verstärkt den Edge Data Center-Markt, indem es Unternehmen ermöglicht, kompakte und nachhaltige Edge-Infrastruktur bereitzustellen, die in der Lage ist, Echtzeit zu bewältigen KI-Verarbeitung und dezentrale Rechenanforderungen. Es beschleunigt auch die Einführung von Edge-Architekturen der nächsten Generation über Telecom, Hyperscale Cloud und Industriesektoren

- Im Juni 2025 erweiterte Schneider Electric seine strategische Zusammenarbeit mit NVIDIA um die Entwicklung von KI-fähigen Edge- und Datacenter-Infrastrukturlösungen, die auf fortschrittliche Kühl-, Stromverteilungs- und Hochdichte-Rack-Systeme ausgerichtet sind. Die Partnerschaft führte neue Referenzarchitekturen und NVIDIA ermöglichte Rack-Lösungen zur Unterstützung skalierbarer KI-Fabriken und verteilter Edge Computing-Einsätze. Diese Entwicklung wirkt sich deutlich auf den Edge Data Center-Markt aus, indem sie die Infrastruktureffizienz verbessert, die Bereitstellungskomplexität reduziert und eine rasche Erweiterung der KI-Workloads am Rande unterstützt. Die Zusammenarbeit fördert auch größere Unternehmensinvestitionen in energieeffiziente und nachhaltige Edge Computing-Ökosysteme

- Im Mai 2025 enthüllte Dell seine AI Factory und erweiterte PowerEdge und PowerScale Hardware-Portfolio, um KI-Workloads in Kern- und Randumgebungen zu unterstützen. Das Unternehmen gab auch Partnerschaften mit Google Gemini für die On-Prem AI-Bereitstellung und Cohere für eine sichere KI-Integration bekannt und betonte dezentrale Computing und nachhaltige Infrastrukturinnovation. Diese Entwicklung beschleunigt das Wachstum im Edge Data Center-Markt, indem es Unternehmen ermöglicht, KI-Workloads näher an Endbenutzer zu verarbeiten und gleichzeitig die Flexibilität der Infrastruktur, die Energieeffizienz und die Fähigkeit zur Echtzeitanalyse in verteilten Umgebungen zu verbessern.

- Im Februar 2025 starteten Veea und Vapor IO eine strategische Zusammenarbeit, um schlüsselfertige KI-as-a-Service- und föderierte Lernlösungen mit der Zero Gap AI Plattform von Vapor IO und der privaten 5G-Infrastruktur für intelligente Fertigungs-, Kommunalprojekte und Multi-Site-Unternehmen zu liefern. Die Zusammenarbeit konzentriert sich darauf, eine niedrige Latenz-KI-Verarbeitung und dezentrale Intelligenz am Netzrand zu ermöglichen. Diese Entwicklung wirkt sich positiv auf den Edge Data Center-Markt aus, indem sie die Einführung von Edge-KI-Plattformen erweitert, die Bereitstellung privater 5G-fähigen Infrastrukturen verstärkt und Echtzeit-Industrie- und Smart-City-Anwendungen in verteilten Unternehmensumgebungen unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.