Global Ehrlichiosis Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

85.50 Billion

USD

139.39 Billion

2025

2033

USD

85.50 Billion

USD

139.39 Billion

2025

2033

| 2026 –2033 | |

| USD 85.50 Billion | |

| USD 139.39 Billion | |

| % | |

|

Marktsegmentierung des globalen Ehrlichiose-Behandlungsmarktes nach Behandlungsmethode (Doxycyclin, Rifampicin und andere), Diagnose (Serologie, Bluttests, Blutbild, indirekter Immunfluoreszenztest, Polymerase-Kettenreaktion und andere), Übertragungsweg (Zeckenbisse, Bluttransfusion und Organtransplantation), Dosierung (Injektion, Tablette und andere), Verabreichungsweg (intravenös, oral und andere), Endverbraucher (Klinik, Krankenhaus und andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Ehrlichiose

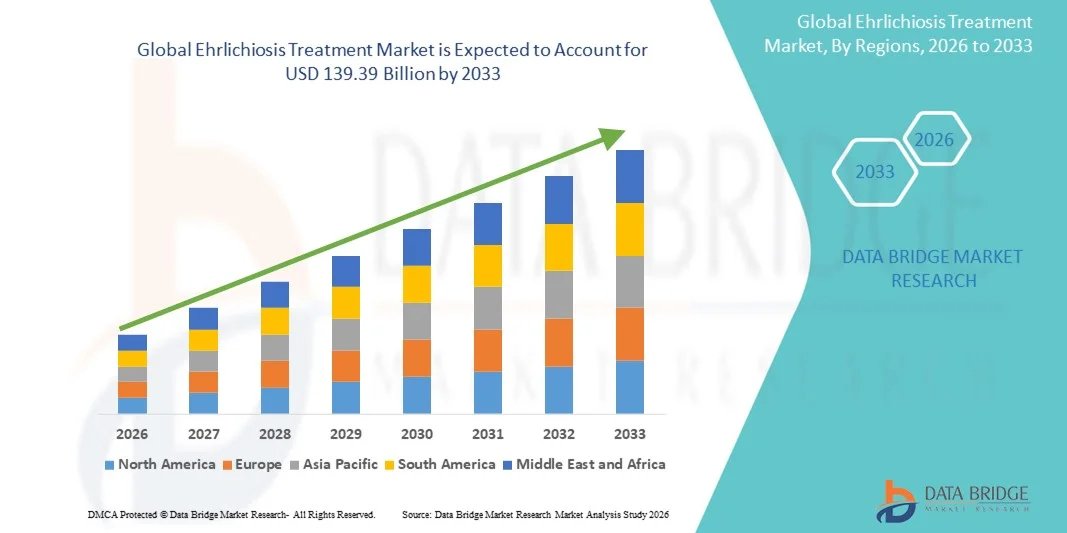

- Der globale Markt für die Behandlung von Ehrlichiose wurde im Jahr 2025 auf 85,50 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 139,39 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,30 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch das zunehmende Bewusstsein für durch Zecken übertragene Krankheiten, Fortschritte in der Diagnosetechnik und den Ausbau der Gesundheitsinfrastruktur in städtischen und ländlichen Gebieten angetrieben.

- Darüber hinaus etabliert die steigende Nachfrage nach wirksamen, zugänglichen und zeitnahen Behandlungsmöglichkeiten die Therapie der Ehrlichiose als einen entscheidenden Bestandteil des Managements von Infektionskrankheiten. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Ehrlichiose-Behandlungslösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Ehrlichiose

- Die Behandlung der Ehrlichiose, einschließlich Antibiotika und unterstützender Maßnahmen, ist aufgrund ihrer Wirksamkeit, Verfügbarkeit und Integration in fortschrittliche Diagnose- und Behandlungsprotokolle ein zunehmend wichtiger Bestandteil der modernen Gesundheitsversorgung für Kinder und Erwachsene.

- Die steigende Nachfrage nach Ehrlichiose-Behandlungen wird vor allem durch ein wachsendes Bewusstsein für die Krankheit, einen verbesserten Zugang zur Gesundheitsversorgung und eine zunehmende Präferenz für Früherkennung und standardisierte Behandlungsregime angetrieben, wodurch bessere Behandlungsergebnisse für die Patienten erzielt und Komplikationen reduziert werden.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39 % den Markt für die Behandlung von Ehrlichiose. Dies ist auf eine robuste Gesundheitsinfrastruktur, ein hohes Bewusstsein für die Erkrankung, einen breiten Zugang zu Antibiotika und spezialisierte Behandlungszentren zurückzuführen. Die USA sind in der Region führend dank Früherkennungsprogrammen, umfassenden Diagnosemöglichkeiten und hohen Gesundheitsausgaben.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Ehrlichiosebehandlungen sein. Es wird ein jährliches Wachstum von 8,5 % von 2026 bis 2033 erwartet, getrieben durch die steigende Inzidenz der Krankheit, den Ausbau des Zugangs zur Gesundheitsversorgung, die Entwicklung von Diagnose- und Behandlungseinrichtungen sowie staatliche Initiativen zur Förderung der Früherkennung und Prävention in Ländern wie China, Indien, Japan und Südkorea.

- Das Segment Zeckenbisse dominierte 2025 mit einem Marktanteil von 62,1 % und spiegelte damit die hohe Prävalenz der Ehrlichioseübertragung durch Vektoren in endemischen Regionen wider.

Berichtsumfang und Marktsegmentierung der Ehrlichiosebehandlung

|

Attribute |

Ehrlichiose-Behandlung: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends bei der Behandlung von Ehrlichiose

Initiativen zur Steigerung des Bewusstseins und zur Früherkennung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Ehrlichiose ist der zunehmende Fokus auf Früherkennung und Aufklärungskampagnen, insbesondere in Endemiegebieten. Staatliche und nichtstaatliche Gesundheitsorganisationen fördern aktiv die Aufklärung über durch Zecken übertragene Infektionen, einschließlich Symptome, Risikofaktoren und Präventionsmaßnahmen.

- Beispielsweise wurden in den Vereinigten Staaten und Teilen Europas im Rahmen von Initiativen des öffentlichen Gesundheitswesens Zeckenüberwachungsprogramme und Aufklärungskampagnen durchgeführt, um Gesundheitsdienstleistern zu helfen, Verdachtsfälle von Ehrlichiose früher zu erkennen.

- Fortschritte bei Diagnoseverfahren wie PCR-Tests und serologischen Untersuchungen ermöglichen eine rechtzeitige Identifizierung und verbessern die Behandlungsergebnisse für die Patienten.

- Gesundheitsdienstleister integrieren zunehmend Früherkennungsprogramme in Routineuntersuchungen für Risikogruppen, darunter Forstarbeiter, Landwirte und Outdoor-Sportler.

- Ein gesteigertes Bewusstsein der Ärzte und eine verbesserte Patientenaufklärung führen zu schnelleren Meldungen und weniger Komplikationen durch verzögerte Behandlung.

- Aufklärungskampagnen in Verbindung mit digitalen Plattformen, mobilen Gesundheits-Apps und Telekonsultationsdiensten helfen Patienten dabei, sich zeitnah in Behandlung zu begeben.

- Dieser Trend fördert die Anwendung effektiver Behandlungsmethoden und stärkt somit das gesamte Marktwachstum.

Marktdynamik der Ehrlichiose-Behandlung

Treiber

Zunehmende Verbreitung und verbesserter Zugang zu gezielten Therapien

- Die zunehmende Verbreitung der Ehrlichiose, bedingt durch die Ausbreitung von Zeckenhabitaten und den Klimawandel, ist ein wesentlicher Wachstumstreiber des Marktes. In Gebieten mit steigenden Zeckenpopulationen nehmen die Infektionsraten zu, was den Bedarf an wirksamen Behandlungsmethoden unterstreicht.

- Beispielsweise meldeten mehrere US-Bundesstaaten im Jahr 2023 einen Anstieg der gemeldeten Ehrlichiosefälle um 15 % im Vergleich zu 2021, was den dringenden Bedarf an Antibiotikatherapien und unterstützender Behandlung unterstreicht.

- Eine verbesserte Zugänglichkeit der Gesundheitsversorgung, insbesondere in ländlichen und endemischen Regionen, ermöglicht die rechtzeitige Verabreichung von Standardantibiotika wie Doxycyclin und verbessert so die Behandlungsergebnisse.

- Initiativen im Gesundheitswesen, die prophylaktische und therapeutische Maßnahmen unterstützen, tragen zu höheren Behandlungsraten bei. Das wachsende Bewusstsein von Ärzten für bewährte Verfahren zur Behandlung mittelschwerer bis schwerer Ehrlichiosefälle fördert zudem die Anwendung zugelassener Therapien.

- Die Kombination aus epidemiologischem Wachstum und verbessertem Zugang zu Therapien treibt die nachhaltige Marktexpansion weiterhin voran.

Zurückhaltung/Herausforderung

Diagnostische Herausforderungen und hohe Behandlungskosten

- Die Herausforderungen bei der genauen und zeitnahen Diagnose stellen nach wie vor ein erhebliches Hindernis auf dem Markt für Ehrlichiose-Behandlungen dar. Die unspezifische Natur der frühen Symptome wie Fieber, Kopfschmerzen und allgemeines Unwohlsein führt häufig zu Fehldiagnosen oder verzögerter Behandlung.

- Ein Bericht eines regionalen Krankenhauses aus dem Jahr 2022 hob beispielsweise mehrere Fälle hervor, die zunächst fälschlicherweise als Grippe diagnostiziert wurden, was zu einer verzögerten Antibiotikatherapie und erhöhten Komplikationsraten führte.

- Die vergleichsweise hohen Kosten einiger fortschrittlicher Diagnoseverfahren, wie z. B. PCR und Multiplex-Assays, können deren Anwendung einschränken, insbesondere in ressourcenarmen Umgebungen.

- Obwohl Doxycyclin weiterhin erschwinglich ist, können die unterstützenden Maßnahmen bei schweren Fällen, einschließlich Krankenhausaufenthalt oder intravenöser Therapie, teuer sein und die allgemeine Zugänglichkeit der Behandlung beeinträchtigen.

- Die Gesundheitssysteme arbeiten daran, diese Herausforderungen durch Schulungsprogramme für Ärzte, subventionierte Diagnostik und Aufklärungskampagnen zu bewältigen, um eine rechtzeitige Erkennung und Behandlung der Ehrlichiose zu gewährleisten.

- Die Überwindung dieser diagnostischen und kostenbezogenen Hürden ist entscheidend für die Verbesserung der Patientenergebnisse und die Unterstützung des langfristigen Marktwachstums.

Marktübersicht zur Behandlung von Ehrlichiose

Der Markt ist segmentiert nach Behandlung, Diagnose, Übertragung, Dosierung, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für Ehrlichiose-Therapien in Doxycyclin, Rifampicin und weitere Medikamente unterteilt. Doxycyclin dominierte 2025 mit einem Marktanteil von 57,4 % den Markt, was auf seine langjährige Anerkennung als Mittel der ersten Wahl bei Ehrlichiose zurückzuführen ist. Doxycyclin wird aufgrund seiner Wirksamkeit gegen ein breites Spektrum an Ehrlichia-Spezies, seiner Sicherheit bei Erwachsenen und Kindern sowie seiner einfachen oralen Verabreichung häufig eingesetzt. Krankenhäuser, Kliniken und Gesundheitszentren in Endemiegebieten verwenden Doxycyclin als Teil ihrer Standardbehandlungsprotokolle. Es ist in den Leitlinien der WHO und der CDC enthalten, was seine Marktführerschaft weiter festigt. Hohe Patienten-Compliance, günstige Pharmakokinetik und etablierte Dosierungsschemata tragen zu seiner anhaltenden Anwendung bei. Die Verfügbarkeit von Generika gewährleistet die Bezahlbarkeit, während staatliche Programme und Kampagnen von Nichtregierungsorganisationen das Bewusstsein für Ehrlichiose und eine rechtzeitige Behandlung fördern. Seine Wirksamkeit sowohl in der Prophylaxe als auch in der Akutbehandlung, kombiniert mit minimalen Nebenwirkungen, bestärkt die Präferenz für Doxycyclin. Doxycyclin trägt maßgeblich zur Reduzierung von Komplikationen, Krankenhausaufenthalten und schweren Krankheitsverläufen bei und stärkt damit seine Marktposition. Die Vertrautheit mit dem Medikament bei Ärzten, die Ergebnisse klinischer Studien und die Aufnahme in regionale Leitlinien untermauern die anhaltende Führungsrolle des Segments. Aufklärungskampagnen in ländlichen Gebieten, Schulungen für medizinisches Fachpersonal und die Integration in Behandlungspakete fördern die Marktdurchdringung zusätzlich. Öffentlichkeitsarbeit und die Überwachung der öffentlichen Gesundheit tragen ebenfalls zu einer breiten Anwendung in Risikogebieten bei.

Für das Segment Rifampicin wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage bei Doxycyclin-resistenten Fällen, schweren Infektionen und immungeschwächten Patienten. Die zunehmende Anwendung von Rifampicin ist auf seine ergänzende Wirkung in Kombinationstherapien und seine Wirksamkeit im stationären und ambulanten Bereich zurückzuführen. Das wachsende Bewusstsein für alternative Behandlungsmöglichkeiten und aktualisierte Leitlinien tragen zur beschleunigten Marktdurchdringung bei. Spezialkliniken und Infektionszentren integrieren Rifampicin vermehrt in ihre Behandlungsprotokolle. Seine Wirksamkeit bei Koinfektionen, die günstigen klinischen Ergebnisse und die Aufnahme in Behandlungsalgorithmen steigern die Nachfrage. Neue Forschungsergebnisse, behördliche Zulassungen und die erweiterte Verfügbarkeit in Industrie- und Schwellenländern fördern das Wachstum. Pharmaunternehmen bringen optimierte Formulierungen für eine schnellere Verabreichung und bessere Patientenadhärenz auf den Markt. Krankenhäuser priorisieren intravenöses Rifampicin bei schweren Fällen, während die ambulante Anwendung in kontrollierten Programmen zunimmt. Aufklärungskampagnen, die sich an Risikogruppen richten, fördern die Anwendung zusätzlich. Globale und regionale Konferenzen über durch Zecken übertragene Krankheiten unterstreichen die Bedeutung von Rifampicin und tragen zur Steigerung des Wissensstands der Ärzte sowie der Empfehlungsraten bei.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Serologie, Bluttests, Blutbild (CBC), indirekten Immunfluoreszenztest (IFA), Polymerase-Kettenreaktion (PCR) und Sonstige unterteilt. Das PCR-Segment dominierte 2025 mit einem Marktanteil von 45,8 % den größten Umsatzanteil, da es Ehrlichia-DNA schnell, hochspezifisch und sensitiv nachweisen kann. PCR ermöglicht die Früherkennung, reduziert Fehldiagnosen und erlaubt den rechtzeitigen Behandlungsbeginn, was entscheidend für die Prävention schwerer Komplikationen ist. Krankenhauslabore, Referenzzentren und Forschungseinrichtungen setzen PCR flächendeckend ein und festigen damit ihre Marktführerschaft. Der Test ist unerlässlich bei Ausbruchsuntersuchungen, epidemiologischen Studien und Überwachungsprogrammen und stärkt so seine Glaubwürdigkeit. Automatisierung, hoher Durchsatz und Multiplexing-Fähigkeiten unterstützen großflächige Tests in Endemiegebieten. Nationale Leitlinien und Fortbildungsprogramme für Ärzte empfehlen PCR als Goldstandard für die Bestätigung. Die Integration von PCR in routinemäßige Diagnoseprotokolle erhöht die Zuverlässigkeit und das Vertrauen der Patienten. Kostensenkungen, standardisierte Kits und internationale Förderprogramme verbessern die Verfügbarkeit. Die Akzeptanz ist in städtischen Krankenhäusern und Zentren mit moderner Laborinfrastruktur besonders hoch. Klinische Studien, die eine schnelle Linderung der Symptome belegen, sprechen für eine kontinuierliche Anwendung. Point-of-Care-PCR-Tests in mobilen Laboren gewinnen an Bedeutung und festigen die Marktführerschaft dieses Segments.

Für den IFA-Sektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Einsatz in epidemiologischen Studien, Seroprävalenzuntersuchungen und Bestätigungstests. IFA ist besonders nützlich für die Felddiagnostik und mobile Gesundheitseinheiten, da es eine frühzeitige Erkennung und Behandlung ermöglicht. Staatliche Initiativen, NGO-Programme und Aufklärungskampagnen fördern die Anwendung von IFA in abgelegenen und ländlichen Gebieten. Standardisierte IFA-Kits verbessern in Kombination mit Schulungen für Labortechniker die Genauigkeit und Konsistenz der Tests. Krankenhäuser und Kliniken integrieren IFA zunehmend in ihre diagnostischen Abläufe. Kosteneffizienz, Zuverlässigkeit und Kompatibilität mit der bestehenden Laborinfrastruktur tragen zu einer schnellen Akzeptanz bei. Klinische Leitlinien und die zunehmende Vertrautheit der Ärzte mit IFA beschleunigen die Integration in die Routinepraxis. IFA wird in endemischen Regionen sowohl für Überwachungs- als auch für Diagnosezwecke gefördert. Öffentlichkeitsarbeit und Programme im Bereich der öffentlichen Gesundheit unterstreichen den schnellen Nutzen und fördern das Bewusstsein. Erhöhte Laborkapazitäten, verbesserte Meldesysteme und die Unterstützung durch NGOs tragen zur Verbreitung bei. Die Anwendung von IFA ergänzt PCR und Serologie und bietet ein umfassendes diagnostisches Instrumentarium.

- Durch Übertragung

Basierend auf den Übertragungswegen ist der Markt in Zeckenbisse, Bluttransfusionen und Organtransplantationen unterteilt. Das Segment Zeckenbisse dominierte 2025 mit einem Umsatzanteil von 62,1 % und spiegelte damit die hohe Prävalenz der Ehrlichioseübertragung durch Vektoren in Endemiegebieten wider. Besonders gefährdet sind die ländliche Bevölkerung, Land- und Forstarbeiter, was die Nachfrage nach frühzeitiger Behandlung und Prophylaxe ankurbelt. Aufklärungskampagnen zu Zecken, staatliche Präventionsprogramme und Initiativen zur öffentlichen Bildung stärken die Marktführerschaft. Krankenhäuser und Kliniken priorisieren die frühzeitige Intervention nach Zeckenbissen, was eine schnelle Diagnose und den Behandlungsbeginn ermöglicht. Die zeckenbedingte Übertragung bleibt ein Schwerpunkt nationaler Überwachungs- und Krankheitsbekämpfungsprogramme. Strategien zum Management saisonaler Ausbrüche fördern zusätzlich das Bewusstsein und die Inanspruchnahme von Behandlungen. Ärztliche Leitlinien betonen prophylaktische und frühzeitige therapeutische Maßnahmen für exponierte Personen. Schnelle Diagnose und sofortiger Zugang zu Antibiotika tragen zur Stärke dieses Segments bei. Forschung zur Zeckenökologie, Bekämpfungsprogramme und Umweltmonitoring unterstützen präventive Gesundheitsmaßnahmen. Regionale Programme, die auf Endemiegebiete abzielen, verbessern den Zugang der Patienten zu wirksamen Behandlungen. Maßnahmen im Bereich der öffentlichen Gesundheit und Aufklärungsarbeit fördern eine frühzeitige ärztliche Beratung und stärken so die nachhaltige Anwendung.

Das Segment Bluttransfusionen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das gestiegene Bewusstsein für transfusionsbedingte Ehrlichiose, die Einführung strenger Screening-Protokolle und regulatorische Vorgaben. Blutbanken, Krankenhäuser und spezialisierte Kliniken implementieren verbesserte Testprotokolle, um die Ausbreitung von Infektionen zu verhindern. Staatliche Richtlinien und Krankenhausrichtlinien fördern die Überwachung von Blutprodukten. Fortbildungsprogramme für medizinisches Fachpersonal sensibilisieren für transfusionsbedingte Risiken und fördern frühzeitiges Eingreifen. Standardisierte Tests und deren Integration in die Krankenhausabläufe beschleunigen die Anwendung. Forschung und Meldung transfusionsbedingter Fälle verbessern das klinische Bewusstsein. Regionale Vorschriften in Europa, Nordamerika und im asiatisch-pazifischen Raum erhöhen die Einhaltung der Vorschriften. Aufklärungskampagnen und professionelle Schulungsprogramme unterstützen das Wachstum. Die kontinuierliche Überwachung von Spenderblut und Meldeverfahren stärken das Vertrauen in die Transfusionssicherheit. Der Ausbau krankenhausbasierter Blutspendedienste und die Einführung fortschrittlicher Testkits tragen zu einem beschleunigten Marktwachstum bei.

- Nach Dosierung

Basierend auf der Dosierung ist der Markt in Injektionen, Tabletten und Sonstige unterteilt. Das Tablettensegment dominierte 2025 mit einem Marktanteil von 51,3 % den größten Umsatzanteil. Gründe hierfür sind die einfache Anwendung für Patienten, die unkomplizierte Verabreichung und die Eignung für die ambulante Behandlung. Tabletten reduzieren die Notwendigkeit von Krankenhausaufenthalten und fördern die Therapietreue bei Langzeitbehandlungen, insbesondere in Endemiegebieten. Nationale Ausrottungsprogramme, ärztliche Empfehlungen und Aufklärungskampagnen stärken die Marktführerschaft. Tabletten sind in Apotheken, Kliniken und im Rahmen von Programmen des öffentlichen Gesundheitswesens weit verbreitet. Kosteneffizienz, orale Bioverfügbarkeit und die Einbeziehung in leitlinienbasierte Therapien fördern die Akzeptanz. Patienten-Compliance, minimalinvasive Anwendung und die breite Verfügbarkeit stärken das Segment zusätzlich. Klinische Studien, die Wirksamkeit und Sicherheit bestätigen, stärken das Vertrauen der medizinischen Fachkräfte. Tabletten ermöglichen einen frühzeitigen Behandlungsbeginn und entlasten Krankenhäuser. Endemiegebiete profitieren von der gemeindebasierten Verteilung der oralen Therapie. Pharmaunternehmen bauen Produktion und Vertrieb aus und gewährleisten so eine kontinuierliche Versorgung. Die Integration in Kampagnen des öffentlichen Gesundheitswesens und Aufklärungskampagnen fördert die breite Akzeptanz.

Das Segment der Injektionstherapien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die stationäre Behandlung schwerer Fälle und intravenöse Therapieprotokolle. Die Injektionstherapie ist für Patienten mit akuten, komplizierten oder immungeschwächten Krankheitsverläufen von entscheidender Bedeutung. Krankenhäuser bauen ihre Infusionsinfrastruktur aus, schulen ihr Personal und integrieren die Protokolle in die Standardversorgung. Die Prävalenz schwerer Fälle, aktualisierte Leitlinien und die Präferenzen der Ärzte fördern eine schnellere Einführung. Versicherungsschutz, die Bereitschaft der Krankenhäuser und Ergebnisse klinischer Studien stärken das Wachstum. Der Bedarf an einer schnellen therapeutischen Verabreichung bei Hochrisikopatienten beschleunigt die Marktdurchdringung. Die intravenöse Therapie gewährleistet eine präzise Dosierung und Überwachung der Behandlung. Forschungsergebnisse, die die Wirksamkeit von Injektionen belegen, stärken das klinische Vertrauen. Krankenhausprotokolle betonen die Bedeutung von Injektionen bei schweren oder therapieresistenten Infektionen. Ein gesteigertes Bewusstsein für schwere Manifestationen der Ehrlichiose treibt die Nachfrage an. Die Einführung in mehreren Zentren und die Aufnahme in nationale Leitlinien fördern die Expansion zusätzlich.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart ist der Markt in intravenöse, orale und sonstige Verabreichungsformen unterteilt. Die orale Verabreichung dominierte 2025 mit einem Marktanteil von 53,9 % und erzielte damit den größten Umsatzanteil. Dies ist auf die einfache Handhabung, die gute Verfügbarkeit und die Eignung für die ambulante Anwendung zurückzuführen. Die orale Verabreichung reduziert die Notwendigkeit von Krankenhausaufenthalten und erhöht die Therapietreue. Gemeindebasierte Programme, Aufklärung der Öffentlichkeit und die Integration in Leitlinien stärken diese Marktführerschaft. Die orale Therapie ist der Standard bei leichten bis mittelschweren Infektionen und zur Weiterbehandlung nach einem Krankenhausaufenthalt. Die Empfehlung von Ärzten, die Präferenz der Patienten und die Kosteneffizienz fördern die Anwendung. Die Verfügbarkeit in ländlichen Apotheken und Gesundheitszentren verbessert den Zugang. Klinische Studien bestätigen die Wirksamkeit und Sicherheit der oralen Verabreichung. Programme zur Förderung der Therapietreue und Patientenschulungen verbessern die Anwendung. Gesundheitssysteme fördern die orale Therapie, um die Gesundheitskosten zu senken. Standardisierte Dosierung, breite Verfügbarkeit und die Integration in Kampagnen zur öffentlichen Gesundheit tragen zur anhaltenden Marktführerschaft bei. Pharmazeutische Lieferketten gewährleisten eine kontinuierliche Versorgung in Endemiegebieten.

Für die intravenöse Therapie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,2 % das schnellste Wachstum erwartet, angetrieben durch die Behandlung schwerer Fälle, die eine stationäre Überwachung erfordern. Krankenhäuser wenden IV-Therapieprotokolle für akute Infektionen an, um eine schnelle Reaktion und Überwachung zu gewährleisten. Die zunehmende Prävalenz schwerer Fälle, die Berücksichtigung in Leitlinien und die Intensivstationskapazitäten fördern dieses Wachstum. Der Ausbau der Infusionsinfrastruktur, die Schulung des Personals und klinische Evidenz bestärken die Anwendung. Nationale Programme und Strategien zum Ausbruchsmanagement heben die Bedeutung der IV-Therapie hervor. Versicherungsschutz, Notfallversorgung und Krankenhauskapazitäten verbessern die Implementierung. Die Anwendung in städtischen Krankenhäusern und Kliniken der Maximalversorgung nimmt zu. Intensivmedizinische Protokolle, eine hohe Patientencompliance und standardisierte Behandlungsleitlinien beschleunigen das Wachstum zusätzlich. Pharmaunternehmen verbessern die Stabilität und Wirksamkeit von IV-Formulierungen. Forschungsstudien bestätigen die Vorteile der IV-Therapie bei schweren Fällen und unterstützen deren klinische Anwendung.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Krankenhäuser dominierten 2025 mit einem Marktanteil von 56,5 % den größten Umsatzanteil. Dies ist auf die Verfügbarkeit von geschultem Personal, diagnostischer Infrastruktur, Intensivstationen und die Behandlung schwerer Fälle zurückzuführen. Krankenhäuser integrieren nationale Meldeprogramme, Ausrottungsinitiativen und standardisierte Patientenversorgung. Akutbehandlung, intravenöse Therapie und die Überwachung der Ausrottungstherapie stärken ihre Marktführerschaft. Versicherungsschutz, Leitlinienkonformität und zentralisierte Versorgung fördern die Akzeptanz. Krankenhäuser fungieren als Überweisungszentren, Notfallzentren und führende Diagnostiker. Schulungsprogramme, die Expertise des Personals und die Integration klinischer Protokolle festigen ihre Position. Hohe Patientenzahlen, Infrastruktur und spezialisierte Dienstleistungen sichern die anhaltende Marktführerschaft. Regionale Krankenhäuser in Endemiegebieten tragen maßgeblich zum Marktanteil bei. Öffentliche Gesundheitsüberwachung und krankenhausbasierte Aufklärungskampagnen fördern die Akzeptanz zusätzlich.

Für das Segment der Kliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der Ausbau der ambulanten Versorgung, die Nachsorge von Patienten, die Schnelldiagnostik und die Behandlung im Frühstadium. Kliniken verabreichen zunehmend orale Therapien, führen Aufklärungskampagnen durch und unterstützen Programme zur Therapietreue. Initiativen im Bereich der kommunalen Gesundheitsversorgung und Kooperationen mit Nichtregierungsorganisationen fördern die Akzeptanz dieser Therapien. Kliniken erleichtern den Zugang zur Gesundheitsversorgung in ländlichen und stadtnahen Gebieten und erweitern so ihre Reichweite. Die Schulung von Ärzten, die Integration von Schnelltests und die Patientenaufklärung steigern die Effektivität. Der Ausbau privater Kliniknetzwerke in endemischen Regionen treibt das Wachstum an. Die Integration von Telemedizin und mobilen Gesundheitsdiensten erhöht die Akzeptanz. Kliniken spielen eine Schlüsselrolle bei der Früherkennung, Überwachung und Prävention. Ein gesteigertes Patientenbewusstsein und aufsuchende Programme fördern Klinikbesuche. Lokale Apotheken und Partnerschaften im Gesundheitswesen stärken die Versorgungsqualität.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Das Segment der Einzelhandelsapotheken dominierte 2025 mit einem Marktanteil von 48,2 % den größten Umsatzanteil. Gründe hierfür sind die gute Erreichbarkeit, die lokale Präsenz, die Vertrautheit der Patienten mit den Apotheken und die kontinuierliche Verfügbarkeit von Antibiotika. Einzelhandelsapotheken verbessern die Therapietreue durch Beratung, Nachfüllprogramme und vertrauenswürdige lokale Dienstleistungen. Die hohe Marktdurchdringung in städtischen und vorstädtischen Gebieten stärkt diese Position. Die Integration in nationale Programme, Versicherungen und Kampagnen des öffentlichen Gesundheitswesens fördert die Nutzung. Stabile Lieferketten, das Vertrauen der Bevölkerung und die Verfügbarkeit von Generika unterstützen die Akzeptanz. Einzelhandelsapotheken dienen in endemischen Regionen als primäre Anlaufstellen. Aufklärungskampagnen und die Beratung durch Apotheker bestärken die Präferenz. Pharmazeutische Vertriebsnetze stärken die Präsenz. Die Erreichbarkeit in abgelegenen und vorstädtischen Gebieten verbessert die Patientenversorgung. In endemischen Hotspots sind Einzelhandelsapotheken für den frühzeitigen Zugang zu Behandlungen unerlässlich. Bürgerbeteiligung, Kundenbindungsprogramme und lokale Partnerschaften fördern die Marktführerschaft zusätzlich.

Für den Bereich Online-Apotheken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Nutzung digitaler Gesundheitsdienste, Hauslieferungen, die Integration von Telemedizin und die steigende Nachfrage der Patienten nach Fernzugriff. Mobile Apps, E-Commerce-Plattformen und die zunehmende Internetverbreitung beschleunigen die Akzeptanz. Online-Apotheken bieten diskreten Zugang, Abonnementdienste und pünktliche Lieferungen, insbesondere in unterversorgten Gebieten. Die Integration mit Telemedizin und elektronischen Rezepten steigert die Effizienz. Der Ausbau des E-Commerce, die Optimierung der Logistik und die zunehmende Akzeptanz digitaler Zahlungsmethoden fördern das Wachstum zusätzlich. Aufklärungskampagnen und Marketinginitiativen erhöhen die Marktdurchdringung. Online-Apotheken gewinnen durch Zertifizierungen, Bewertungen und Kundenservice an Vertrauen. Regionen mit hohem Infektionsrisiko profitieren von der Lieferung bis an die Haustür. Digitale Plattformen verbessern die Therapietreue der Patienten und den Zugang zu Generika. Die Integration in öffentliche Gesundheitsprogramme gewährleistet die Fernbehandlung von Patienten. Online-Apotheken unterstützen die Behandlung chronischer Erkrankungen und die Nachsorge effizient.

Regionale Analyse des Marktes für Ehrlichiose-Behandlungen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39 % den Markt für die Behandlung von Ehrlichiose. Dies wurde durch eine robuste Gesundheitsinfrastruktur, ein hohes Bewusstsein für die Krankheit, einen breiten Zugang zu Antibiotika und spezialisierte Behandlungszentren begünstigt.

- Die Verbraucher in der Region legen großen Wert auf fortschrittliche Diagnosemöglichkeiten, Früherkennungsprogramme und die Verfügbarkeit wirksamer Behandlungsoptionen.

- Diese weite Verbreitung wird zudem durch hohe Gesundheitsausgaben, technologisch fortschrittliche medizinische Einrichtungen und einen Schwerpunkt auf Prävention unterstützt, wodurch die Behandlung der Ehrlichiose zu einer wichtigen Lösung sowohl im stationären als auch im ambulanten Bereich wird.

Markteinblicke zur Ehrlichiosebehandlung in den USA:

Der US-amerikanische Markt für Ehrlichiosebehandlungen wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind umfassende Diagnosemöglichkeiten, Früherkennungsprogramme und die hohe Dichte spezialisierter Behandlungszentren. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf zeitnahe und wirksame Interventionen, während staatliche Aufklärungs- und Krankheitsmanagementprogramme das Marktwachstum weiter ankurbeln.

Markteinblicke zur Ehrlichiosebehandlung in Europa:

Der europäische Markt für Ehrlichiosebehandlungen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für die Erkrankung, zunehmende Inzidenzraten in einigen Ländern und die Verfügbarkeit einer fortschrittlichen Gesundheitsinfrastruktur. Europäische Gesundheitssysteme legen Wert auf Früherkennung, rechtzeitige Behandlung und Patientenaufklärung, was die Akzeptanz der Behandlungen insgesamt erhöht.

Markteinblicke zum Ehrlichiose-Behandlungsmarkt in Großbritannien:

Der britische Ehrlichiose-Behandlungsmarkt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch nationale Gesundheitsprogramme zur Förderung des Krankheitsbewusstseins, eine robuste Gesundheitsinfrastruktur und den breiten Zugang zu wirksamen Antibiotikatherapien. Die proaktiven Überwachungs- und Behandlungsinitiativen des Landes dürften das Marktwachstum weiterhin ankurbeln.

Markteinblicke zur Ehrlichiosebehandlung in Deutschland:

Der deutsche Markt für die Behandlung von Ehrlichiose wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur, die Präsenz spezialisierter Infektionszentren und das zunehmende Bewusstsein für die Erkrankung bei Ärzten und Patienten. Auch Deutschlands Fokus auf Forschung und Entwicklung im Bereich der Infektionskrankheitsbehandlung trägt zum Marktwachstum bei.

Markteinblicke für die Ehrlichiosebehandlung im asiatisch-pazifischen Raum:

Der Markt für die Ehrlichiosebehandlung im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Inzidenz der Erkrankung, der verbesserte Zugang zur Gesundheitsversorgung und die Entwicklung von Diagnose- und Behandlungseinrichtungen in Ländern wie China, Indien, Japan und Südkorea. Staatliche Initiativen zur Förderung der Früherkennung, präventiver Maßnahmen und des Zugangs zu wirksamen Antibiotika beschleunigen die Marktakzeptanz zusätzlich.

Markteinblicke zur Ehrlichiosebehandlung in Japan:

Der japanische Markt für Ehrlichiosebehandlungen gewinnt aufgrund des steigenden Krankheitsbewusstseins, verbesserter Diagnosemöglichkeiten und staatlicher Gesundheitsprogramme zur Früherkennung und Behandlung an Dynamik. Das fortschrittliche Gesundheitssystem des Landes und der zunehmende Fokus auf das Management von Infektionskrankheiten treiben das Marktwachstum an.

Markteinblicke zum Ehrlichiose-Behandlungsmarkt in China:

Der chinesische Ehrlichiose-Behandlungsmarkt wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum aufweisen. Dies ist auf die zunehmende Verbreitung der Krankheit, den Ausbau der Gesundheitsinfrastruktur und staatliche Initiativen zur Förderung von Früherkennung und Behandlung zurückzuführen. Die Verfügbarkeit erschwinglicher Diagnose- und Therapielösungen sowie starke nationale Gesundheitsprogramme sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil bei der Behandlung von Ehrlichiose

Die Ehrlichiose-Behandlungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Cephalon, Inc. (USA)

• Novartis AG (Schweiz)

• Pfizer Inc. (USA)

• GlaxoSmithKline (Großbritannien)

• Merck & Co., Inc. (USA)

• Sanofi (Frankreich)

• Cipla Ltd. (Indien)

• Aurobindo Pharma (Indien)

• Dr. Reddy's Laboratories (Indien)

• Bayer AG (Deutschland)

• Roche Holding AG (Schweiz)

• Takeda Pharmaceutical Company (Japan)

• Eli Lilly and Company (USA)

• Janssen Pharmaceuticals (USA)

• Mylan NV (USA)

• Boehringer Ingelheim (Deutschland)

• AbbVie Inc. (USA)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Shionogi & Co., Ltd. (Japan)

• Sun Pharmaceutical Industries Ltd. (Indien)

Neueste Entwicklungen auf dem globalen Markt für Ehrlichiosebehandlung

- Im Januar 2023 berichteten Forscher der Ohio State University und ihre Kooperationspartner über die Entwicklung zellgängiger makrozyklischer Peptide, die den Typ-IV-Sekretionseffektor Etf-1 von Ehrlichia chaffeensis angreifen. Diese Peptide (wie beispielsweise „B7“ und seine Derivate) binden mit hoher Affinität an Etf-1, blockieren dessen Interaktion mit dem Wirtsprotein Beclin-1, hemmen dessen Lokalisierung an Einschlussmembranen und reduzieren die Infektion mit E. chaffeensis in kultivierten humanen THP-1-Monozyten signifikant.

- Eine im Juli 2024 in BMC Infectious Diseases veröffentlichte Studie dokumentierte, dass etwa 9,1 % der Patienten mit bestätigter oder wahrscheinlicher Ehrlichiose in einer US-amerikanischen Kohorte neurologische Symptome wie Verwirrtheit, Krampfanfälle, fokale neurologische Ausfälle oder Hirnnervenlähmungen entwickelten – häufig bei unauffälligem neuroradiologischem Bildgebungsbefund. Dieser Befund schärft das Bewusstsein für die „Neuro-Ehrlichiose“ und unterstreicht die Notwendigkeit einer frühzeitigen Diagnose und angemessenen Behandlung, auch in atypischen Fällen.

- Im August 2024 veröffentlichten Wissenschaftler in der Fachzeitschrift „Vaccines“ (MDPI), dass ein gentechnisch veränderter Lebendimpfstoff (MLAV) gegen Ehrlichia chaffeensis, der an Hunden getestet wurde, mindestens ein Jahr lang Schutz bot. Geimpfte Hunde, die infiziert wurden (sowohl durch Zecken als auch durch direkte Injektion), eliminierten den Erreger deutlich effektiver als ungeimpfte Kontrolltiere; zudem wiesen sie über das gesamte Jahr hinweg spezifische IgG- und CD4+-T-Zell-Immunantworten auf.

- Eine Folgestudie im Januar 2025 bestätigte die Dauerhaftigkeit der durch den MLAV hervorgerufenen Immunität: Hunde, die mit dem abgeschwächten Stamm geimpft wurden, wurden bis zu 12 Monate nach der Impfung durch Zeckenbisse mit E. chaffeensis infiziert und wiesen im Vergleich zu Kontrolltieren signifikant niedrigere systemische Infektionsraten auf.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.