Global Elastic Bonding Adhesive Sealant Market

Marktgröße in Milliarden USD

CAGR :

%

USD

26.19 Billion

USD

37.42 Billion

2024

2032

USD

26.19 Billion

USD

37.42 Billion

2024

2032

| 2025 –2032 | |

| USD 26.19 Billion | |

| USD 37.42 Billion | |

| % | |

|

Globaler Markt für elastische Klebstoffe und Dichtstoffe, nach Produkttyp (Silyl- und Silanmodifizierte Polymere, Polyurethan, Silikon und andere Produkte), Anwendung (Industrie, Bauwesen, Automobil- und Transportwesen, Montagebetriebe und Holzverarbeitung), Endverbraucherbranche (Automobil- und Transportwesen, Bauwesen, Industrie und andere Endverbraucherbranchen) – Branchentrends und Prognose bis 2032

Marktgröße für elastische Klebstoffe und Dichtstoffe

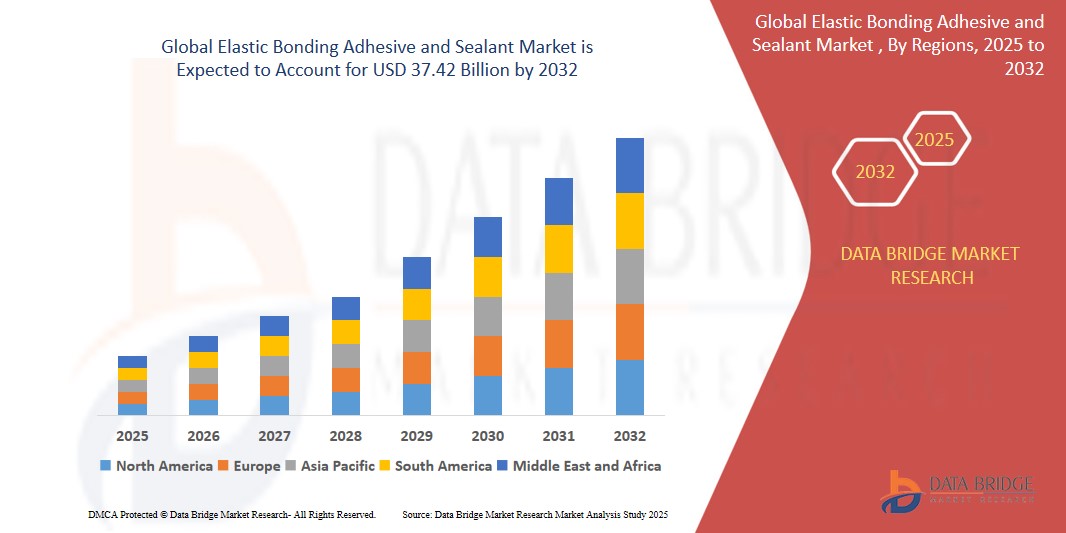

- Der globale Markt für elastische Klebstoffe und Dichtstoffe wird im Jahr 2024 auf 26,19 Milliarden US-Dollar geschätzt und soll bis 2032 37,42 Milliarden US-Dollar erreichen , bei einer CAGR von 4,59 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die wachsende Nachfrage aus der Bauindustrie und die zunehmende Akzeptanz in der Automobil- und Transportbranche vorangetrieben.

Marktanalyse für elastische Klebstoffe und Dichtstoffe

- Der Markt für elastische Kleb- und Dichtstoffe wächst aufgrund der steigenden Nachfrage in der Bau-, Automobil- und Industriebranche rasant und bietet Flexibilität, Festigkeit und Umweltbeständigkeit für vielfältige Anwendungen.

- Zu den wichtigsten Treibern zählen zunehmende Infrastrukturprojekte, die Produktion von Leichtfahrzeugen und Umweltvorschriften, die Klebstoffe mit niedrigem VOC-Gehalt fördern. Die zunehmende Verbreitung von Elektrofahrzeugen (EV) treibt die Nachfrage nach Hochleistungsklebstoffen weiter an.

- Der asiatisch-pazifische Raum dominiert aufgrund des industriellen Wachstums in China und Indien. Es folgt Europa, angetrieben von umweltfreundlichen Bauvorschriften, während Nordamerika eine stetige Nachfrage nach Innovationen in der Automobil- und Luftfahrtbranche verzeichnet.

- Um den sich entwickelnden Kundenbedürfnissen gerecht zu werden, konzentrieren sich die Unternehmen auf Innovation, Nachhaltigkeit und die Ausweitung ihrer globalen Präsenz durch Fusionen, Übernahmen und Produktentwicklung.

- Der Markt wird voraussichtlich stetig wachsen, da die Forschung und Entwicklung im Bereich biobasierter Klebstoffe zunimmt, die Anwendungsmöglichkeiten in der Luft- und Raumfahrt sowie im Schiffsbau zunehmen und die Nachfrage nach nachhaltigen, hochbeständigen Verbindungstechnologien branchenübergreifend steigt.

Berichtsumfang und Marktsegmentierung für elastische Klebe- und Dichtstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu elastischen Klebstoffen und Dichtstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für elastische Klebstoffe und Dichtstoffe

„Aufstieg des Fertigbaus“

- Hersteller entwickeln zunehmend elastische Klebstoffe auf Biobasis und mit niedrigem VOC-Gehalt. Dieser Trend wird durch globale Nachhaltigkeitsziele, ökologische Bauvorschriften und die Nachfrage der Verbraucher nach umweltfreundlichen Bau- und Industriematerialien vorangetrieben.

Zum Beispiel,

- Im März 2024 gab die Sika AG die Einführung von Sikaflex®-553 bekannt, einem leistungsstarken, lösemittelfreien elastischen Klebstoff für die Automobil- und Vorfertigungsbranche. Das Produkt spiegelt die wachsende Nachfrage nach nachhaltigen und effizienten Klebetechnologien wider.

- Automobilhersteller setzen vorrangig auf elastische Klebstoffe, um das Fahrzeuggewicht zu reduzieren und die Kraftstoffeffizienz zu verbessern. Klebstoffe ersetzen Schweißnähte und Nieten, insbesondere bei Elektrofahrzeugen, bei denen Batteriesicherheit und Leichtbau im Vordergrund stehen.

- Elastische Dichtstoffe spielen im Modul- und Fertigbau eine Schlüsselrolle. Ihre Flexibilität, einfache Anwendung und hohe Haftfestigkeit beschleunigen die Bauzeit und verbessern die Qualität von vorgefertigten Bauteilen.

- Innovationen wie Hybridpolymerklebstoffe und UV-härtende Dichtstoffe gewinnen an Bedeutung. Sie bieten eine schnellere Aushärtung, stärkere Haftung und bessere Beständigkeit gegen Umweltbelastungen und fördern so die Verbreitung in der Luft- und Raumfahrt, der Schifffahrt und der Elektronik.

Marktdynamik für elastische Klebstoffe und Dichtstoffe

Treiber

„Steigende Nachfrage aus der Baubranche“

- Elastische Kleb- und Dichtstoffe werden im Bauwesen häufig zur Fugenabdichtung, Plattenverklebung und für Fassadenanwendungen eingesetzt. Ihre Flexibilität, Festigkeit und Fähigkeit, Schwingungen zu absorbieren, machen sie für moderne Infrastrukturen unverzichtbar.

- In Schwellenländern treiben die rasante Urbanisierung und steigende Infrastrukturinvestitionen die Produktnachfrage deutlich an. Hochhäuser, Smart-City-Entwicklungen und Fertigbau kurbeln den Konsum an.

- Darüber hinaus bevorzugen nachhaltige Baupraktiken lösungsmittelfreie und energieeffiziente Klebstoffformulierungen mit niedrigem VOC-Gehalt. Hersteller richten ihre Portfolios entsprechend aus, um den globalen Vorschriften für umweltfreundliches Bauen zu entsprechen.

- Diese Faktoren sowie die zunehmende Renovierungstätigkeit in den Industrieländern tragen zum Marktwachstum bei. Staatliche Anreize und Vorschriften zur nachhaltigen Entwicklung treiben die Nachfrage zusätzlich an.

Zum Beispiel,

- Im Januar 2024 gab Bostik, eine Tochtergesellschaft von Arkema, bekannt, dass seine Klebstofflösungen für ein großes Smart-City-Wohnungsbauprojekt in Dubai ausgewählt wurden. Die elastischen Klebstoffe wurden für Fassadenplatten und Fugenabdichtungen eingesetzt und unterstreichen damit ihre wachsende Bedeutung für leistungsstarkes, nachhaltiges Bauen unter extremen Klimabedingungen.

Gelegenheit

„Fortschritte bei biobasierten und nachhaltigen Klebstoffen“

- Verbrauchernachfrage und regulatorischer Druck drängen die Branche zu umweltfreundlicheren Alternativen. Biobasierte elastische Klebstoffe zeichnen sich durch geringe Toxizität und geringere Umweltbelastung aus. Zudem reduzieren sie die Abhängigkeit von begrenzten Erdölressourcen.

- Innovationen in der grünen Chemie haben zur Entwicklung leistungsstarker, erneuerbarer Klebstoffformulierungen geführt, die mit konventionellen Klebstoffen konkurrieren. Biopolymere und recycelbare Additive werden mittlerweile in kommerzielle Produkte integriert.

- Regierungen und Institutionen fördern die Forschung zur Kommerzialisierung dieser umweltfreundlichen Lösungen und eröffnen so neue Produktsegmente. Steueranreize und Emissionszertifikate unterstützen Innovationen im Bereich nachhaltiger Klebstoffe.

- Der Einsatz nachhaltiger Klebstoffe steigert den Markenwert und verschafft Unternehmen einen Wettbewerbsvorteil, insbesondere in umweltbewussten Märkten wie Europa und Nordamerika. Umweltfreundliche Beschaffungspraktiken fördern die Nutzung in Industrie- und Gewerbeprojekten zusätzlich.

Einschränkung/Herausforderung

„Schwankende Rohstoffpreise“

- Elastische Klebstoffe basieren in hohem Maße auf erdölbasierten Rohstoffen wie Polyurethanen, Silikonen und Acrylaten. Volatile Rohölpreise wirken sich direkt auf die Produktionskosten aus. Wechselkursschwankungen verstärken die Preisvolatilität auf den internationalen Märkten zusätzlich.

- Häufige Preisänderungen führen zu Budgetunsicherheiten für Hersteller und Käufer. Diese Unvorhersehbarkeit kann zu geringeren Gewinnmargen führen und die langfristige Planung erschweren. Verträge mit festen Preiskonditionen sind in volatilen Umgebungen einem höheren Risiko ausgesetzt.

- Störungen globaler Lieferketten, wie sie beispielsweise während Pandemien oder geopolitischer Konflikte auftreten, verschärfen Rohstoffknappheit und Preisinstabilität zusätzlich. Auch Naturkatastrophen stören die chemische Produktion und die Logistikketten.

- Diese wirtschaftliche Volatilität stellt insbesondere für kleine und mittlere Unternehmen (KMU) eine erhebliche Belastung dar, da ihnen die nötige Hebelwirkung fehlt, um derartige Kostenschwankungen abzufedern. Ihre begrenzten Lagerbestände und finanziellen Puffer machen sie anfälliger für Preisschocks.

Marktumfang für elastische Klebstoffe und Dichtstoffe

Der Markt ist nach Produkttyp, Anwendung und Endverbraucherbranche segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Produkttyp |

|

|

Nach Anwendung |

|

|

Nach Endbenutzerbranche |

|

Im Jahr 2025 wird das Silikon voraussichtlich den Markt mit einem größten Anteil am globalen Markt für elektrische Klebe- und Dichtstoffe dominieren

Das Segment Silikon wird voraussichtlich den Markt mit dem größten Anteil dominieren, da es sich aufgrund seiner hervorragenden Flexibilität, Witterungsbeständigkeit und Haltbarkeit ideal für Hochleistungsanwendungen im Bau-, Automobil- und Industriesektor weltweit eignet.

Polyurethan wird voraussichtlich im Prognosezeitraum den größten Anteil am globalen Markt für elektrische Klebe- und Dichtstoffe ausmachen

Im Jahr 2025 wird das Segment Polyurethan aufgrund seiner hervorragenden Klebkraft, Flexibilität und Haltbarkeit voraussichtlich den größten Anteil im Prognosezeitraum einnehmen. Polyurethanbasierte Klebstoffe werden häufig im Bauwesen, in der Automobilindustrie und in der Industrie eingesetzt und treiben das Wachstum dieses Segments voran.

Regionale Analyse des Marktes für elastische Klebe- und Dichtstoffe

„Der asiatisch-pazifische Raum hält den größten Anteil am Markt für elastische Klebstoffe und Dichtstoffe“

-

Der asiatisch-pazifische Raum dominiert aufgrund des industriellen Wachstums in China und Indien. Es folgt Europa, angetrieben von umweltfreundlichen Bauvorschriften, während Nordamerika eine stetige Nachfrage nach Innovationen in der Automobil- und Luftfahrtbranche verzeichnet.

- China hält den größten Anteil am asiatischen Markt für elastische Kleb- und Dichtstoffe. Dies ist auf die schnelle Industrialisierung, große Bauprojekte und die Position des Landes als weltweit größter Automobilproduzent zurückzuführen. Besonders stark ist die Nachfrage in der Automobil- und Baubranche.

- Chinas robuste Infrastrukturentwicklung, darunter Smart Cities, Hochgeschwindigkeitszüge und städtischer Wohnungsbau, treibt den Markt für Kleb- und Dichtstoffe maßgeblich voran. Der Fokus der Regierung auf nachhaltige und energieeffiziente Baulösungen erhöht die Nachfrage nach elastischen Klebematerialien zusätzlich.

- China ist weltweit führend in der Produktion von Elektrofahrzeugen (EV), was erhebliche Chancen für elastische Klebstoffe bietet. Klebstoffe für leichte Fahrzeugstrukturen und die Batteriemontage sind unerlässlich, um die Energieeffizienz- und Sicherheitsstandards im schnell wachsenden EV-Sektor zu erfüllen.

„Im asiatisch-pazifischen Raum wird auf dem Markt für elastische Klebstoffe und Dichtstoffe voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet“

-

Aufgrund der schnellen Industrialisierung und erheblicher Investitionen in die Infrastrukturentwicklung in den Schwellenländern wird für die Region Asien-Pazifik die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im Markt für elastische Klebstoffe und Dichtstoffe erwartet.

- Länder wie China, Indien und Japan tragen maßgeblich zu diesem Wachstum bei, da die expandierende Automobil-, Bau- und Fertigungsindustrie die Nachfrage nach Hochleistungsklebstoffen für verschiedene Anwendungen wie Kleben und Abdichten ankurbelt.

- Die wachsende Produktion von Elektrofahrzeugen (EV) in der Region steigert die Marktnachfrage zusätzlich. Da Automobilhersteller Wert auf Leichtbau und Sicherheit legen, werden bei der Fahrzeugmontage und beim Verkleben von Batteriepacks zunehmend elastische Klebstoffe eingesetzt.

Marktanteil von elastischen Klebstoffen und Dichtstoffen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Akzo Nobel NV (Niederlande)

- Henkel Adhesives Technologies India Private Limited (Indien)

- PPG Industries Inc. (USA)

- Wacker Chemie AG (Deutschland)

- Axalta Coating Systems (USA)

- Dow (USA)

- Clariant AG (Schweiz)

- 3M (USA)

- Sika AG (Schweiz)

- HB Fuller Company (USA)

- Bostik (Frankreich)

- WEICON GmbH & Co. KG (Deutschland)

- RPM International Inc. (USA)

- ThreeBond Holdings Co. Ltd. (Japan)

- Huntsman International LLC (USA)

- AVERY DENNISON CORPORATION (USA)

- CEMEDINE Co. Ltd. (Japan)

- MAPEI SpA (Italien)

- Illinois Tool Works Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für elastische Klebstoffe und Dichtstoffe

- Im November 2024 stellte eine Studie ein auf maschinellem Lernen basierendes Tool zur Optimierung der Verteilung der Fibrillennachgiebigkeit in Klebstoffen vor. Dieser Ansatz reduziert Testfehler deutlich und beschleunigt den Optimierungsprozess. Er bietet eine leistungsstarke Lösung für die Entwicklung fibrillärer Klebstoffe und mikrostrukturierter Materialien mit Fokus auf Bruchfestigkeit.

- Im Oktober 2024 verzeichnete die Verwendung von Haftklebstoffen, die für ihre Vielseitigkeit und Benutzerfreundlichkeit bekannt sind, einen Anstieg. Diese Klebstoffe können eine Vielzahl von Substraten ohne Hitze oder zusätzliche Aushärtezeit verkleben und eignen sich daher ideal für Anwendungen in der Verpackungs- und Automobilbranche.

- Im September 2024 gewann die Entwicklung von Hybridklebstoffen aus Epoxidharzen und Silikonen an Fahrt. Diese Klebstoffe bieten überlegene Leistung bei hochfesten, flexiblen Anwendungen, wie z. B. Karosserieteilen und Konstruktionsfugen, und erfüllen die zunehmend komplexen Anforderungen der modernen Fertigung.

- Im Januar 2024 stellten Forscher einen lösungsmittelfreien Dual-Network-Klebstoff vor, der Polymethylmethacrylat und Polynbutylacrylat kombiniert. Dieser umweltfreundliche Klebstoff bietet hohe Festigkeit und Dehnbarkeit und eignet sich für flexible Anwendungen wie Softrobotik und Sportbekleidung. Sein Design macht Lösungsmittelverdampfungsschritte überflüssig und erhöht so die Effizienz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.