Global Electric Vehicle Market

Marktgröße in Milliarden USD

CAGR :

%

USD

70.45 Billion

USD

295.75 Billion

2024

2032

USD

70.45 Billion

USD

295.75 Billion

2024

2032

| 2025 –2032 | |

| USD 70.45 Billion | |

| USD 295.75 Billion | |

| % | |

|

Globale Marktsegmentierung für Elektrofahrzeuge nach Typ (Lithium-Ionen-Batterien, versiegelte Blei-Säure-Batterien, Nickel-Metallhydrid-Batterien, Ultrakondensatoren, Festkörperbatterien und andere Batterien), Form (prismatisch, zylindrisch und Beutelform), Anwendung (Elektroautos, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Zweiräder und andere), Kapazität (50 kWh, 51–100 kWh, 101–300 kWh und 300 kWh), Verbindungsart (Draht und Laser), Fahrzeugtyp (Pkw und Nutzfahrzeug), Endbenutzer (OEMs, Aftermarket und Batteriewechselstationen), Material (Lithium, Magnesium, Kobalt und Naturgraphit) – Branchentrends und Prognose bis 2032

Marktgröße für Elektrofahrzeuge

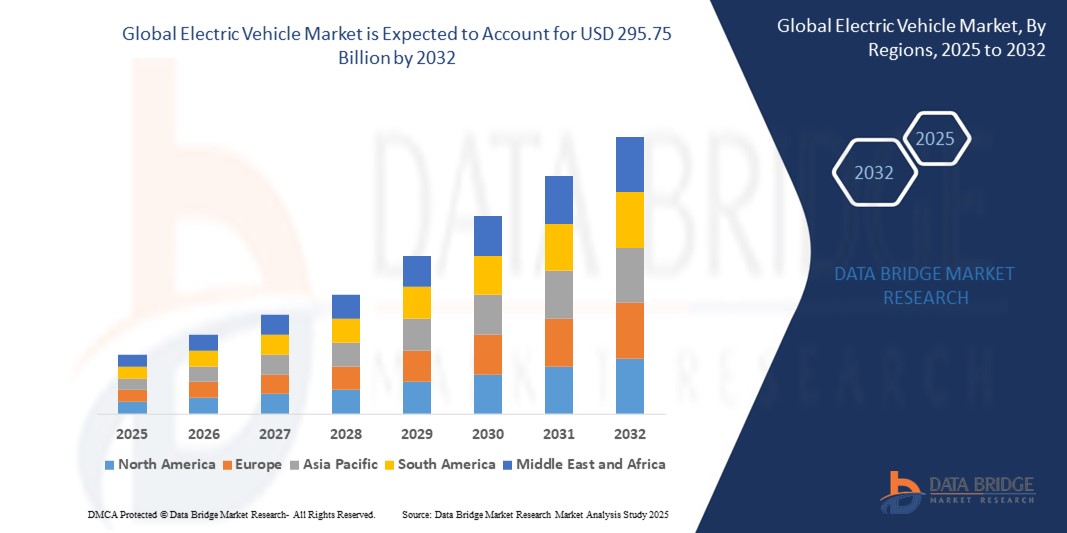

- Der globale Markt für Elektrofahrzeuge wurde im Jahr 2024 auf 70,45 Milliarden US-Dollar geschätzt und dürfte bis 2032 295,75 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 19,64 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung sauberer Mobilitätslösungen, günstige staatliche Maßnahmen und Subventionen, schnelle Fortschritte in der Batterietechnologie und steigende Kraftstoffpreise vorangetrieben, die zusammen den Übergang von konventionellen zu Elektrofahrzeugen vorantreiben.

- Steigende Investitionen der Automobilhersteller in die Infrastruktur für Elektromobilität und der Ausbau von Ladestationen für Elektrofahrzeuge beschleunigen die Marktentwicklung und die Akzeptanz bei den Verbrauchern weltweit weiter.

Marktanalyse für Elektrofahrzeuge

- Der Markt für Elektrofahrzeuge erlebt ein rasantes Wachstum, da sich die Verbraucherpräferenzen hin zu umweltverträglichen und kraftstoffsparenden Mobilitätsoptionen verlagern.

- Unternehmen konzentrieren sich auf technologische Verbesserungen und erweiterte Produktportfolios, um den sich entwickelnden Kundenanforderungen gerecht zu werden und auf dem wachsenden Markt wettbewerbsfähig zu bleiben

- Der asiatisch-pazifische Raum dominierte 2024 den Markt für Elektrofahrzeuge, unterstützt durch staatliche Anreize, robuste Fertigungskapazitäten und den schnellen Ausbau der Ladeinfrastruktur

- In der Region Nordamerika wird auf dem globalen Markt für Elektrofahrzeuge voraussichtlich die höchste Wachstumsrate verzeichnet. Grund hierfür sind zunehmende staatliche Anreize, ein steigendes Umweltbewusstsein, der Ausbau der Infrastruktur für Elektrofahrzeuge und steigende Investitionen der großen Automobilhersteller in die Elektrifizierung.

- Das Segment der Lithium-Ionen-Batterien dominierte den Markt mit dem größten Umsatzanteil von 67,4 % im Jahr 2024, was auf ihre hohe Energiedichte, lange Lebensdauer und sinkende Produktionskosten zurückzuführen ist. Diese Batterien werden aufgrund ihrer Zuverlässigkeit und verbesserten Sicherheitsmerkmale häufig in Elektrofahrzeugen eingesetzt, insbesondere in Personen- und Nutzfahrzeugen.

Berichtsumfang und Marktsegmentierung für Elektrofahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke für Elektrofahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Elektrofahrzeuge

„Zunehmende Integration der Vehicle-to-Grid (V2G)-Technologie“

- Einer der wichtigsten Trends auf dem Markt für Elektrofahrzeuge ist die zunehmende Verbreitung der Vehicle-to-Grid-Technologie (V2G). Diese ermöglicht es Elektrofahrzeugen, mit dem Stromnetz zu kommunizieren und gespeicherte Energie während Spitzenlastzeiten bereitzustellen.

- Die V2G-Technologie unterstützt die Netzstabilität und fördert einen effizienteren Energieverbrauch, indem sie einen bidirektionalen Energiefluss zwischen Elektrofahrzeugen und Versorgungsnetzen ermöglicht.

- Automobilhersteller und Energieunternehmen investieren in Pilotprogramme zum Testen von V2G-Systemen, wie beispielsweise die V2G-Tests von Nissan in Großbritannien und das SmartCharge-Programm von Honda in den USA, die praxisnahe Anwendungen der Technologie demonstrieren.

- Dieser Trend steht im Einklang mit dem weltweiten Vorstoß zur Integration erneuerbarer Energien, da V2G-fähige Elektrofahrzeuge als mobile Energiespeicher dienen können und so die Abhängigkeit von der traditionellen Stromerzeugung auf Basis fossiler Brennstoffe verringern.

- Mit der zunehmenden Verbreitung von Elektrofahrzeugen dürften sich die Synergien zwischen Elektrofahrzeugen und Smart-Grid-Technologien beschleunigen und sowohl ökologische als auch wirtschaftliche Vorteile für Verbraucher und Netzbetreiber mit sich bringen.

Marktdynamik für Elektrofahrzeuge

Treiber

„Zunehmende staatliche Anreize und unterstützende Maßnahmen“

- Regierungen weltweit unterstützen die Einführung von Elektrofahrzeugen aktiv durch Anreize wie Steuererleichterungen, Subventionen und reduzierte Zulassungsgebühren, um Elektrofahrzeuge für Verbraucher finanziell erschwinglicher zu machen.

- Diese Initiativen zielen darauf ab, den Kohlenstoffausstoß zu senken, die ökologische Nachhaltigkeit zu fördern und den Übergang zu saubereren Transportalternativen zu beschleunigen.

- Verbraucher profitieren von Vergünstigungen wie dem Zugang zu Fahrgemeinschaftsspuren, reduzierten Mautgebühren und der Befreiung von der City-Maut, was die Attraktivität von Elektrofahrzeugen steigert.

- In den USA werden für qualifizierte Elektrofahrzeuge Steuergutschriften von bis zu mehreren tausend Dollar angeboten, während Deutschland und Frankreich direkte Kaufzuschüsse gewähren, um die Einführung zu fördern.

- Neben der finanziellen Unterstützung investieren viele Länder in den Ausbau der Ladeinfrastruktur. China setzt beispielsweise Vorschriften für Elektrofahrzeuge um und erweitert seine Batterieproduktionskapazitäten, um das Marktwachstum zu unterstützen.

Einschränkung/Herausforderung

„Begrenzte Ladeinfrastruktur und Reichweitenangst“

- Eines der Haupthindernisse für die Einführung von Elektrofahrzeugen ist die unzureichende Ladeinfrastruktur, insbesondere in ländlichen und unterentwickelten Gebieten, wo die Verfügbarkeit von Ladestationen begrenzt ist.

- Die Reichweitenangst ist nach wie vor ein großes Problem für die Verbraucher, da viele befürchten, dass ihnen der Strom ausgeht, wenn sie keine nahegelegenen oder zuverlässigen Lademöglichkeiten haben.

- Die lange Ladezeit von Elektrofahrzeugen im Vergleich zum schnellen Tanken herkömmlicher Fahrzeuge trägt zur Zurückhaltung der Verbraucher bei

- Kompatibilitätsprobleme zwischen verschiedenen Fahrzeugmodellen und Ladenetzen erschweren das Benutzererlebnis zusätzlich und verringern das Vertrauen der Verbraucher

- In mehreren Entwicklungsländern, beispielsweise in Ländern mit schwachen Stromnetzen und begrenzten Investitionen, verlangsamt der Mangel an robuster Infrastruktur die Einführung und Akzeptanz von Elektrofahrzeugen erheblich.

Marktumfang für Elektrofahrzeuge

Der Markt ist nach Typ, Form, Anwendung, Kapazität, Bindungsart, Fahrzeugtyp, Endbenutzer und Material segmentiert.

- Nach Typ

Der Markt für Elektrofahrzeuge ist nach Typ in Lithium-Ionen-Batterien, versiegelte Blei-Säure-Batterien, Nickel-Metallhydrid-Batterien, Ultrakondensatoren, Festkörperbatterien und andere Batterien unterteilt. Das Segment der Lithium-Ionen-Batterien dominierte den Markt mit dem größten Umsatzanteil von 67,4 % im Jahr 2024, was auf ihre hohe Energiedichte, lange Lebensdauer und sinkende Produktionskosten zurückzuführen ist. Diese Batterien werden aufgrund ihrer Zuverlässigkeit und verbesserten Sicherheitsmerkmale häufig in Elektrofahrzeugen eingesetzt, insbesondere in Personen- und Nutzfahrzeugen.

Das Segment der Festkörperbatterien wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf das steigende Interesse an Batterietechnologien der nächsten Generation zurückzuführen, die mehr Sicherheit, schnelleres Laden und eine größere Reichweite bieten. Automobilhersteller und Technologieunternehmen investieren erheblich in die Forschung und Entwicklung von Festkörperbatterien für zukünftige Elektromobilitätslösungen.

- Nach Formular

Der Markt wird nach Form in prismatische, zylindrische und Beutelbatterien unterteilt. Das prismatische Segment hatte im Jahr 2024 mit 69 % den größten Marktanteil, da es sich aufgrund seiner effizienten Raumnutzung und höheren Leistungsdichte für Elektroautos und SUVs eignet. Sein strukturelles Design bietet verbesserte Stabilität und begünstigt so die Anwendung großformatiger Batterien.

Das Pouch-Segment wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, was auf sein leichtes, flexibles Design und seine thermische Leistung zurückzuführen ist. Diese Eigenschaften machen Pouch-Zellen ideal für kompakte Elektrofahrzeuge und Hochleistungs-Elektrofahrzeuge.

- Nach Anwendung

Der Markt für Elektrofahrzeuge ist nach Anwendung in Elektroautos, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge, Zweiräder und weitere segmentiert. Das Segment der Elektroautos dominierte den Markt im Jahr 2024, angetrieben von der steigenden Verbrauchernachfrage, staatlichen Subventionen und Investitionen der Automobilhersteller in elektrische Pkw-Modelle. Kontinuierliche Verbesserungen bei Reichweite, Leistung und Design der Fahrzeuge unterstützen diesen Trend zusätzlich.

Das Zweiradsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende Urbanisierung, niedrigere Betriebskosten und die Verbreitung von Sharing-Plattformen für Elektroroller, insbesondere in Entwicklungsländern, zurückzuführen ist.

- Nach Kapazität

Der Markt ist nach Kapazität in 50 kWh, 51–100 kWh, 101–300 kWh und über 300 kWh unterteilt. Das 51–100-kWh-Segment erzielte 2024 aufgrund seiner ausgewogenen Reichweite und Erschwinglichkeit den größten Umsatzanteil und ist daher die bevorzugte Wahl für Elektrofahrzeuge der Mittelklasse. Diese Batterien bieten optimale Leistung sowohl im Stadtverkehr als auch auf moderaten Langstreckenfahrten.

Das Segment über 300 kWh dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, getrieben durch die steigende Nachfrage nach Elektrofahrzeugen mit großer Reichweite und schweren Nutzfahrzeugen mit Elektroantrieb, insbesondere Lkw und Bussen.

- Nach Bindungstyp

Der Markt ist nach Verbindungsart in Draht und Laser segmentiert. Das Lasersegment hatte im Jahr 2024 den größten Anteil aufgrund seiner überlegenen Präzision, Festigkeit und thermischen Kontrolle bei der Batteriemontage. Laserbonden wird zunehmend in der automatisierten Fertigung moderner EV-Batterien eingesetzt.

Aufgrund seiner Kosteneffizienz und Kompatibilität mit herkömmlichen Herstellungsprozessen wird das Drahtbonden-Segment zwischen 2025 und 2032 voraussichtlich die höchste Wachstumsrate aufweisen, insbesondere in den Schwellenmärkten.

- Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment erzielte 2024 den größten Marktanteil, angetrieben durch die steigende Nutzung von Elektrofahrzeugen bei Privatkunden und die Einführung erschwinglicher und leistungsstarker Modelle durch wichtige Hersteller.

Das Segment der Nutzfahrzeuge dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch gesetzliche Vorgaben zur Elektrifizierung von Flotten und Vorteile bei den Gesamtbetriebskosten in den Bereichen Logistik und Lieferverkehr.

- Nach Endbenutzer

Der Markt für Elektrofahrzeuge ist nach Endverbrauchern in OEMs, Aftermarket und Batteriewechselstationen segmentiert. Das OEM-Segment dominierte den Markt im Jahr 2024 aufgrund der gestiegenen Produktion von Elektrofahrzeugen und der internen Batterieintegration führender Automobilmarken. Automobilhersteller investieren in Elektrofahrzeugplattformen und Batterietechnologien, um Nachhaltigkeitsziele zu erreichen und die Abhängigkeit von Zulieferern zu verringern.

Von 2025 bis 2032 dürften Batteriewechselstationen die höchste Wachstumsrate aufweisen, vor allem aufgrund der zunehmenden Verbreitung von Batterie-as-a-Service-Modellen in Ländern wie China und Indien, die dazu beitragen, Ausfallzeiten und Vorlaufkosten für Elektrofahrzeuge zu reduzieren.

- Nach Material

Der Markt ist nach Materialien in Lithium, Magnesium, Kobalt und Naturgraphit unterteilt. Das Lithiumsegment hatte 2024 den größten Anteil aufgrund seiner wichtigen Rolle in der Batteriechemie von Elektrofahrzeugen und seiner weit verbreiteten Verwendung in allen Arten von Elektrofahrzeugen. Steigende Investitionen in den Lithiumabbau und das Lithiumrecycling unterstützen das Marktwachstum zusätzlich.

Das Segment Naturgraphit dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf seine Bedeutung als Anodenmaterial in Lithium-Ionen-Batterien und den zunehmenden Fokus auf die Sicherung nachhaltiger und inländischer Lieferketten zurückzuführen ist.

Regionale Analyse des Marktes für Elektrofahrzeuge

- Der asiatisch-pazifische Raum dominierte 2024 den Markt für Elektrofahrzeuge, unterstützt durch staatliche Anreize, robuste Fertigungskapazitäten und den schnellen Ausbau der Ladeinfrastruktur

- Länder wie China, Japan und Südkorea sind mit ihren umfangreichen Investitionen, steigenden Elektrofahrzeugverkäufen und der Präsenz führender Batteriehersteller führend.

- Das gestiegene Umweltbewusstsein und die zunehmende Urbanisierung unterstützen die breite Einführung von Elektrofahrzeugen in der gesamten Region.

Einblicke in den chinesischen Markt für Elektrofahrzeuge

China erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf starke politische Unterstützung, ambitionierte Ziele für Elektrofahrzeuge und eine dominierende Batterieproduktion zurückzuführen. Die Dual-Credit-Politik der Regierung, steigende Treibstoffkosten und der Ausbau der Elektrofahrzeug-Infrastruktur tragen maßgeblich dazu bei. Darüber hinaus bieten einheimische Hersteller eine große Auswahl an erschwinglichen Elektrofahrzeugen an, was die Akzeptanz sowohl in städtischen als auch in ländlichen Gebieten beschleunigt.

Einblicke in den japanischen Markt für Elektrofahrzeuge

Der japanische Markt für Elektrofahrzeuge wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Möglich wird dies durch fortschrittliche Automobiltechnologie, einen starken Fokus auf Nachhaltigkeit und steigende Investitionen in wasserstoff- und batteriebetriebene Fahrzeuge. Japanische Automobilhersteller integrieren zunehmend Elektroautos in ihr Portfolio, während die staatliche Politik sowohl Produktions- als auch Kaufanreize bietet. Die hohe städtische Dichte und die umweltbewusste Bevölkerung begünstigen die Nachfrage zusätzlich.

Einblicke in den nordamerikanischen Markt für Elektrofahrzeuge

Nordamerika wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben von Emissionsvorschriften, Kraftstoffverbrauchsnormen und dem steigenden Verbraucherinteresse an sauberer Mobilität. Technologische Innovationen, öffentlich-private Partnerschaften für das Laden von Elektrofahrzeugen und die Einführung kostengünstiger Modelle kurbeln das Marktwachstum in der gesamten Region an.

Einblicke in den US-Markt für Elektrofahrzeuge

Der US-Markt für Elektrofahrzeuge war 2024 führend in Nordamerika, unterstützt durch starke staatliche Anreize, Infrastrukturausbau und Investitionen der Automobilhersteller. Bundessteuergutschriften, Vorschriften für emissionsfreie Fahrzeuge in mehreren Bundesstaaten und steigende Benzinpreise haben die Verbraucherpräferenz hin zu elektrischen Alternativen verschoben. Die zunehmende Inlandsproduktion von Elektrofahrzeugen und Batterien erhöht die Widerstandsfähigkeit der Lieferketten zusätzlich.

Einblicke in den europäischen Markt für Elektrofahrzeuge

Der europäische Markt für Elektrofahrzeuge wird voraussichtlich zwischen 2025 und 2032 aufgrund strenger CO₂-Emissionsnormen, steigender Kraftstoffkosten und Initiativen für saubere Luft in den Städten das schnellste Wachstum verzeichnen. Länder in ganz Europa investieren massiv in die Infrastruktur für Elektrofahrzeuge, und die Automobilhersteller elektrifizieren ihre Flotten zügig. Das öffentliche Bewusstsein und die politisch getriebene Nachfrage treiben das Wachstum in der Region maßgeblich voran.

Einblicke in den deutschen Markt für Elektrofahrzeuge

Deutschland leistet einen wichtigen Beitrag zum europäischen Markt für Elektrofahrzeuge. Dies wird durch seine starke Automobilindustrie, die robuste Infrastruktur und staatliche Förderungen für Elektrofahrzeugkäufer vorangetrieben. Das Land verlagert seine traditionelle Automobilproduktion auf die Elektromobilität und investiert massiv in Forschung und Entwicklung, Batterieproduktion und die Einführung neuer Elektrofahrzeugmodelle. Zu den wichtigsten Nutzern zählen Unternehmensflotten und städtische Verbraucher.

Einblicke in den britischen Markt für Elektrofahrzeuge

Der britische Markt für Elektrofahrzeuge wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Dies ist auf das Fahrverbot für neue Benzin- und Dieselfahrzeuge ab 2035, das steigende Klimabewusstsein und den Ausbau des landesweiten Ladenetzes zurückzuführen. Die wachsende Auswahl an Elektrofahrzeugen und Kaufanreize fördern die Akzeptanz sowohl bei Privatkunden als auch bei Unternehmen. Die Integration in intelligente Energienetze unterstützt das langfristige Marktpotenzial zusätzlich.

Marktanteil von Elektrofahrzeugen

Die Elektrofahrzeugbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- ENERSYS (USA)

- BYD Motors Inc. (China)

- Panasonic Corporation (Japan)

- LG Energy Solution (Südkorea)

- PRIDE EV (China)

- Wanxiang (China)

- GS Yuasa International Ltd (Japan)

- Tianneng (China)

- Contemporary Amperex Technology Co Limited (China)

- SAMSUNG SDI CO., LTD (Südkorea)

- Hankook & Company Co., Ltd. (Südkorea)

- Bloomberg LP (Indien)

- C&D Technologies, Inc (USA)

- CROWN BATTERY (USA)

- Duracell Batteries BV (USA)

- East Penn Manufacturing Company (USA)

- EXIDE INDUSTRIES LTD (Indien)

- HUAYU (NINGBO) NEUE ENERGIETECHNOLOGIEN CO., LTD. (China)

Neueste Entwicklungen auf dem globalen Markt für Elektrofahrzeuge

- Im Januar 2024 kündigte Tata Passenger Electric Mobility Ltd (TPEM), eine Tochtergesellschaft von Tata Motors, die Markteinführung ihres ersten reinen Elektrofahrzeugs, des Punch.ev, an. Dieser SUV basiert auf der neu eingeführten acti.ev-Plattform, bietet fortschrittliche Funktionen und ist in drei Varianten – Smart, Adventure und Empowered – erhältlich, die auf die unterschiedlichen Bedürfnisse der Verbraucher zugeschnitten sind. Die Entwicklung unterstreicht Tatas Fokus auf Innovation, Erschwinglichkeit und Nachhaltigkeit und stärkt seine Position auf dem wachsenden indischen Elektrofahrzeugmarkt.

- Im August 2022 kündigte Ola Electric im Rahmen seiner Feierlichkeiten zum Unabhängigkeitstag die Markteinführung seines Elektroautos an, das für 2024 erwartet wird. Das Elektroauto wird eine Reichweite von 500 Kilometern haben und die Langstrecken-Elektromobilität in Indien neu definieren. Parallel dazu stellte Ola den neuen S1-Roller und die dazugehörige Batterievariante vor und unterstreicht damit sein verstärktes Engagement für Innovationen im Bereich Elektrofahrzeuge und die Erweiterung der Auswahlmöglichkeiten für Verbraucher.

- Im April 2022 brachte Ford den vollelektrischen F-150 Lightning in Detroit auf den Markt und führte damit seinen meistverkauften Pickup in das Elektrofahrzeugsegment ein. Diese Markteinführung markierte einen wichtigen Meilenstein für Ford und stieß mit über 200.000 Vorbestellungen auf großes Kundeninteresse. Diese Entwicklung positioniert Ford als ernstzunehmenden Konkurrenten im Markt für Elektro-Lkw und fördert die allgemeine Verbreitung von Elektrofahrzeugen in Nordamerika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.