Global Electric Vehicle Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.02 Billion

USD

35.18 Billion

2024

2032

USD

13.02 Billion

USD

35.18 Billion

2024

2032

| 2025 –2032 | |

| USD 13.02 Billion | |

| USD 35.18 Billion | |

| % | |

|

Globale Marktsegmentierung für Sensoren für Elektrofahrzeuge nach Typ (Temperatursensoren, Näherungssensoren, Positionssensoren, Stromsensoren, Geschwindigkeitssensoren und andere), Anwendung (Batteriemanagementsystem, Fahrwerk, Antriebsstrang, Sicherheit und Steuerung sowie Telematik), Fahrzeugtyp (Pkw und Nutzfahrzeug), Antriebsart (BEV und HV) – Branchentrends und Prognose bis 2032

Marktgröße für Sensoren für Elektrofahrzeuge

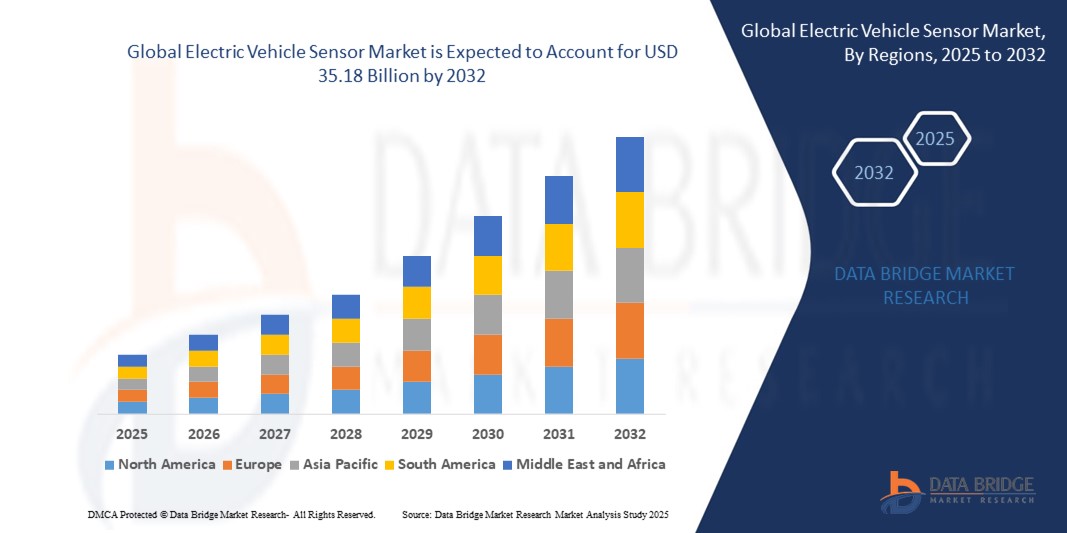

- Der globale Markt für Sensoren für Elektrofahrzeuge wurde im Jahr 2024 auf 13,02 Milliarden US-Dollar geschätzt und soll bis 2032 35,18 Milliarden US-Dollar erreichen , bei einer CAGR von 13,23 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Elektrofahrzeugen, Fortschritte in der Sensortechnologie und die steigende Nachfrage nach Fahrzeugsicherheit und -automatisierung vorangetrieben.

- Wachsende staatliche Anreize für Elektromobilität, der Ausbau der Ladeinfrastruktur und die Vorliebe der Verbraucher für energieeffiziente Fahrzeuge unterstützen ebenfalls das Marktwachstum.

Marktanalyse für Sensoren für Elektrofahrzeuge

- Der Markt erlebt rasante technologische Entwicklungen zur Verbesserung der Fahrzeugsicherheit, Leistung und Konnektivität

- Die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomer Fahrfunktionen steigert die Nachfrage nach zuverlässigen Sensorlösungen

- Nordamerika dominierte den Markt für Sensoren für Elektrofahrzeuge mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die zunehmende Verbreitung von Elektrofahrzeugen, staatliche Anreize für saubere Mobilität und die steigende Nachfrage nach vernetzten und autonomen Fahrzeugtechnologien.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Sensoren für Elektrofahrzeuge erwartet . Dies ist auf die steigende Produktion von Elektrofahrzeugen, technologische Fortschritte bei Sensorsystemen und die steigende Nachfrage nach kostengünstigen und zuverlässigen Fahrzeugüberwachungslösungen zurückzuführen.

- Das Segment Temperatursensoren hatte im Jahr 2024 den größten Marktanteil, getrieben durch den dringenden Bedarf an Wärmemanagement in Batterien und Leistungselektronik. Temperatursensoren helfen, Überhitzung zu verhindern, die Lebensdauer der Batterie zu gewährleisten und eine optimale Fahrzeugleistung aufrechtzuerhalten.

Berichtsumfang und Marktsegmentierung für Sensoren für Elektrofahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke zu Sensoren für Elektrofahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Sensoren für Elektrofahrzeuge

Weiterentwicklung intelligenter Sensortechnologien in Elektrofahrzeugen

- Die rasante Entwicklung intelligenter Sensoren verändert die Elektrofahrzeuglandschaft, indem sie die Echtzeitüberwachung von Fahrzeugleistung, Batteriestatus und Sicherheitssystemen ermöglicht. Hochpräzise Sensoren unterstützen Energieeffizienz, vorausschauende Wartung und ein verbessertes Fahrerlebnis.

- Die steigende Nachfrage nach zuverlässigen Sensoren in autonomen und teilautonomen Elektrofahrzeugen treibt die Einführung von LiDAR-, Ultraschall- und kamerabasierten Systemen voran. Diese Sensoren sind besonders wichtig für die Kollisionsvermeidung, die Spurhaltung und die adaptive Geschwindigkeitsregelung und erhöhen die allgemeine Fahrzeugsicherheit.

- Kostengünstige und kompakte Sensordesigns erleichtern die Integration in eine breitere Palette von Elektrofahrzeugen, vom Premium- bis zum Massenmarkt. Hersteller profitieren von einer höheren Sensorakzeptanz, ohne dass sich dies negativ auf die Fahrzeugpreise auswirkt.

- So berichteten beispielsweise führende Hersteller von Elektrofahrzeugen in China im Jahr 2023 von einem verbesserten Batteriemanagement und einer größeren Reichweite, nachdem sie fortschrittliche Wärme- und Stromsensoren von einheimischen Technologieunternehmen integriert hatten.

- Während der Einsatz intelligenter Sensoren die Sicherheit, Effizienz und Funktionalität von Elektrofahrzeugen verbessert, hängt das Marktwachstum von kontinuierlicher Innovation, Standardisierung und Interoperabilität zwischen den Fahrzeugmodellen ab. Sensorhersteller müssen sich auf skalierbare und kosteneffiziente Lösungen konzentrieren, um diesen Trend optimal zu nutzen.

Marktdynamik für Sensoren für Elektrofahrzeuge

Treiber

Steigende Nachfrage nach Fahrzeugsicherheit und Lösungen für autonomes Fahren

- Der zunehmende Fokus auf die Sicherheit von Elektrofahrzeugen und autonomes Fahren veranlasst Automobilhersteller dazu, fortschrittliche Sensoren als wichtige Komponenten für Fahrerassistenzsysteme und autonomes Fahren einzusetzen. Diese Systeme basieren auf hochpräzisen Sensordaten, um eine sichere Navigation und Kollisionsvermeidung zu gewährleisten. Gleichzeitig erhöhen sie die Gesamtzuverlässigkeit des Fahrzeugs und reduzieren menschliche Fehler auf der Straße.

- Die Nachfrage der Verbraucher nach zuverlässigen, energieeffizienten und vernetzten Fahrzeugen fördert die regelmäßige Integration von Multisensor-Plattformen, selbst in Elektrofahrzeugen der Mittelklasse. Dieser Trend wird durch ein gesteigertes Bewusstsein für Fahrzeugsicherheit und -leistung sowie steigende Erwartungen an nahtlose intelligente Mobilität und IoT-basierte Fahrzeugdienste vorangetrieben.

- Staatliche Vorschriften zur Förderung von Sicherheitsstandards für Elektrofahrzeuge und Anreize für intelligente Mobilität stärken das Marktwachstum. Richtlinien zur Emissionsreduzierung, zur Einführung autonomen Fahrens und intelligenter Transportsysteme unterstützen die Sensorintegration in neuen Elektrofahrzeugflotten und fördern Investitionen in Forschung und Entwicklung fortschrittlicher Sensortechnologien.

- So haben die europäischen Regulierungsbehörden beispielsweise im Jahr 2022 spezifische Anforderungen an Sicherheitssensoren für neue Elektrofahrzeuge vorgeschrieben, was die Nachfrage nach LiDAR-, Radar- und Kamerasystemen in der gesamten Region ankurbelt. Dieser regulatorische Druck motiviert die Fahrzeughersteller auch dazu, standardisierte Sensorprotokolle für die Einhaltung globaler Marktvorschriften einzuführen.

- Während Sicherheitsbedenken und regulatorische Rahmenbedingungen das Marktwachstum beschleunigen, bedarf es der Standardisierung der Sensoren, der Integration in die vorhandene Fahrzeugelektronik und der Kostenoptimierung, um eine breite Akzeptanz zu gewährleisten. Hersteller müssen sich zudem mit der Interoperabilität zwischen verschiedenen Sensortypen und EV-Plattformen befassen.

Einschränkung/Herausforderung

Hohe Kosten für fortschrittliche Sensorsysteme und Integrationskomplexität

- Fortschrittliche Sensoren für Elektrofahrzeuge wie LiDAR, Radar und hochauflösende Kameras sind mit hohen Herstellungs- und Integrationskosten verbunden, was ihren Einsatz in Elektrofahrzeugen der Einstiegs- und Mittelklasse einschränkt. Die hohen Rohstoffpreise und die komplexen Montageanforderungen schränken die Erschwinglichkeit von Elektrofahrzeugen für den Massenmarkt zusätzlich ein.

- Viele Hersteller stehen vor technischen Herausforderungen bei der Integration mehrerer Sensoren in die Bordsteuerungssysteme. Dies erfordert spezielle Software, Kalibrierung und kontinuierliche Updates. Der Mangel an geschultem Personal und technischem Know-how in der Sensorfusion kann die Fahrzeugentwicklung verzögern und die Betriebseffizienz beeinträchtigen.

- Lieferkettenengpässe, darunter Halbleiterknappheit und die begrenzte Verfügbarkeit hochpräziser Komponenten, schränken die Skalierbarkeit von Sensoren und die termingerechte Installation in der Elektrofahrzeugproduktion ein. Logistikverzögerungen und Störungen im internationalen Handel können diese Engpässe verschärfen und sich auf Produktionspläne und die Markteinführung auswirken.

- So meldeten beispielsweise mehrere nordamerikanische Elektrofahrzeug-Startups im Jahr 2023 Verzögerungen bei der Markteinführung ihrer Fahrzeuge aufgrund des eingeschränkten Zugangs zu Radar- und LiDAR-Modulen von globalen Lieferanten. Solche Einschränkungen zwangen die Unternehmen auch dazu, margenstarke Modelle zu priorisieren oder Funktionen in Mittelklassefahrzeugen zu verzögern, was die Wettbewerbsfähigkeit beeinträchtigte.

- Während sich die Sensortechnologien weiterentwickeln, ist die Überwindung von Kosten-, Integrations- und Lieferkettenbarrieren von entscheidender Bedeutung. Um nachhaltiges Marktpotenzial zu erschließen, müssen sich die Beteiligten auf modulare Sensorlösungen, Eigenentwicklungen, Kostensenkungsstrategien und langfristige Lieferantenpartnerschaften konzentrieren.

Marktumfang für Sensoren für Elektrofahrzeuge

Der Markt ist nach Typ, Anwendung, Fahrzeugtyp und Antriebsart segmentiert.

- Nach Typ

Der Markt für Sensoren für Elektrofahrzeuge ist nach Typ in Temperatursensoren, Näherungssensoren, Positionssensoren, Stromsensoren, Geschwindigkeitssensoren und weitere unterteilt. Das Segment Temperatursensoren hatte im Jahr 2024 den größten Marktanteil, getrieben durch den dringenden Bedarf an Wärmemanagement in Batterien und Leistungselektronik. Temperatursensoren helfen, Überhitzung zu verhindern, die Batterielebensdauer zu gewährleisten und eine optimale Fahrzeugleistung aufrechtzuerhalten.

Das Segment der Stromsensoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Echtzeitüberwachung des Stromflusses und der Energieeffizienz von Elektrofahrzeugen. Stromsensoren sind besonders beliebt wegen ihrer Präzision und ihrer Fähigkeit, Batteriemanagementsysteme und die Optimierung des Antriebsstrangs zu unterstützen, was sie für moderne Elektrofahrzeuge unverzichtbar macht.

- Nach Anwendung

Je nach Anwendung ist der Markt in Batteriemanagementsysteme, Fahrwerk, Antriebsstrang, Sicherheit und Steuerung sowie Telematik segmentiert. Das Segment Batteriemanagementsysteme hatte im Jahr 2024 den größten Marktanteil aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen und der Notwendigkeit einer präzisen Überwachung der Batterieleistung, des Ladezustands und der thermischen Bedingungen.

Das Segment Sicherheit und Kontrolle wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, unterstützt durch die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS) und autonomen Fahrfunktionen, die auf Echtzeit-Sensordaten zur Kollisionsvermeidung, Geschwindigkeitsüberwachung und Fahrzeugstabilität basieren.

- Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw und Nutzfahrzeuge unterteilt. Das Pkw-Segment hatte im Jahr 2024 den größten Marktanteil, getrieben durch die zunehmende Verbreitung von Elektroautos, die steigende Verbraucherpräferenz für energieeffiziente und vernetzte Fahrzeuge sowie den Ausbau der Ladeinfrastruktur. Pkw profitieren von fortschrittlicher Sensorintegration, unterstützendem Batteriemanagement, Sicherheitsfunktionen und verbesserter Fahrleistung.

Das Nutzfahrzeugsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch steigende Investitionen in Elektrobusse, -lastwagen und -lieferfahrzeuge. Sensoren in kommerziellen Elektrofahrzeugen ermöglichen Flottenüberwachung, vorausschauende Wartung und Energieoptimierung und sind daher für Logistik, öffentlichen Verkehr und die Zustellung auf der letzten Meile von entscheidender Bedeutung.

- Nach Antriebsart

Der Markt wird nach Antriebsart in batteriebetriebene Elektrofahrzeuge (BEV) und Hybridfahrzeuge (HV) unterteilt. Das BEV-Segment hatte 2024 den größten Marktanteil, angetrieben durch die Umstellung auf vollelektrische Fahrzeuge, unterstützende staatliche Maßnahmen, Emissionsreduktionsziele und ein zunehmendes Verbraucherbewusstsein für nachhaltige Mobilität. Sensoren in BEVs überwachen die Batterieleistung, die Effizienz des Antriebsstrangs und die Fahrzeugsicherheitssysteme und gewährleisten so einen optimalen Betrieb.

Das Segment der Hybridfahrzeuge dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach Übergangstechnologien, die Verbrennungsmotoren und Elektroantriebe kombinieren. Hybrid-Elektrofahrzeuge setzen in hohem Maße auf Sensortechnologie für Energiemanagement, regeneratives Bremsen und die nahtlose Integration verschiedener Energiequellen, was sowohl die Leistung als auch die Kraftstoffeffizienz steigert.

Regionale Analyse des Marktes für Sensoren für Elektrofahrzeuge

- Nordamerika dominierte den Markt für Sensoren für Elektrofahrzeuge mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, getrieben durch die zunehmende Verbreitung von Elektrofahrzeugen, staatliche Anreize für saubere Mobilität und die steigende Nachfrage nach vernetzten und autonomen Fahrzeugtechnologien.

- Verbraucher und Hersteller in der Region legen großen Wert auf die fortschrittliche Sensorintegration für Batteriemanagement-, Sicherheits- und ADAS-Systeme, die die Effizienz, Zuverlässigkeit und Gesamtleistung der Fahrzeuge verbessern.

- Diese breite Akzeptanz wird durch eine gut ausgebaute Automobilinfrastruktur, hohe verfügbare Einkommen und einen starken Fokus auf Forschung und Entwicklung weiter unterstützt, wodurch sich EV-Sensoren als kritische Komponenten sowohl für Personen- als auch für Nutzfahrzeuge mit Elektroantrieb etablieren.

Einblicke in den Markt für Sensoren für Elektrofahrzeuge in den USA

Der US-Markt für Sensoren für Elektrofahrzeuge erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die rasante Verbreitung von Elektroautos, den Ausbau von Ladestationen und strenge Sicherheitsvorschriften. Verbraucher und Flottenbetreiber legen zunehmend Wert auf fortschrittliche Sensorsysteme für Batteriemanagement, Kollisionsvermeidung und autonomes Fahren. Die zunehmende Präferenz für vernetzte und intelligente Fahrzeuge, kombiniert mit der Integration von LiDAR-, Radar- und kamerabasierten Sensoren, treibt das Marktwachstum weiter voran.

Einblicke in den europäischen Markt für Elektrofahrzeugsensoren

Der europäische Markt für Sensoren für Elektrofahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Strenge Emissionsstandards, die zunehmende Verbreitung von Elektrofahrzeugen und staatliche Anreize für umweltfreundliche Mobilität tragen dazu bei. Das wachsende Bewusstsein für Fahrzeugsicherheit und -leistung sowie die starke Präsenz von Elektrofahrzeugherstellern fördern die Nachfrage nach hochpräziser Sensortechnologie. Europa verzeichnet ein deutliches Wachstum im Segment der Personen- und Nutzfahrzeuge, wobei Sensoren sowohl in neue Modelle als auch in nachgerüstete Fahrzeuge integriert werden.

Einblicke in den britischen Markt für Elektrofahrzeugsensoren

Der britische Markt für Sensoren für Elektrofahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die zunehmende Verbreitung von Elektrofahrzeugen, den Fokus auf Fahrzeugsicherheit und die Nachfrage nach vernetzten Mobilitätslösungen zurückzuführen. Bedenken hinsichtlich Emissionen, staatliche Vorgaben für emissionsfreie Fahrzeuge und steigende Investitionen in intelligente Verkehrsinfrastruktur ermutigen sowohl Automobilhersteller als auch Flottenbetreiber, fortschrittliche Sensoren zu integrieren.

Markteinblick in Elektrofahrzeugsensoren in Deutschland

Der deutsche Markt für Sensoren für Elektrofahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch umfassende Expertise im Automobilbau, staatliche Anreize für die Einführung von Elektrofahrzeugen und einen zunehmenden Fokus auf nachhaltige Mobilität vorangetrieben. Deutsche Elektrofahrzeughersteller investieren massiv in die Integration fortschrittlicher Sensorsysteme für Batteriemanagement, Antriebseffizienz und autonomes Fahren und unterstützen so den flächendeckenden Einsatz von Sensoren.

Markteinblicke für Sensoren für Elektrofahrzeuge im asiatisch-pazifischen Raum

Der Markt für Elektrofahrzeugsensoren im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die rasante Urbanisierung, steigende verfügbare Einkommen und den technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die wachsenden Fertigungskapazitäten der Region für Elektrofahrzeugkomponenten, die unterstützende Regierungspolitik und die zunehmende Verbreitung von Elektrofahrzeugen treiben die Nachfrage nach zuverlässigen und kosteneffizienten Sensorsystemen an.

Einblicke in den japanischen Markt für Elektrofahrzeugsensoren

Der japanische Markt für Elektrofahrzeugsensoren wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Grund hierfür ist der starke Fokus des Landes auf autonomes Fahren, die hohe Technologieakzeptanz und die Nachfrage nach energieeffizienten Fahrzeugen. Die Integration von Sensoren in Batteriemanagementsysteme, Fahrerassistenzsysteme und vernetzte Fahrzeugplattformen fördert das Marktwachstum. Darüber hinaus fördern Japans alternde Bevölkerung und die Vorliebe für sichere, benutzerfreundliche Mobilitätslösungen die Akzeptanz sowohl bei Personen- als auch bei Nutzfahrzeugen.

Markteinblick in Elektrofahrzeugsensoren in China

Der chinesische Markt für Sensoren für Elektrofahrzeuge hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Verbreitung von Elektrofahrzeugen, staatliche Anreize und das steigende Verbraucherbewusstsein für umweltfreundliche Mobilität zurückzuführen. China ist ein führendes Zentrum für die Herstellung von Elektrofahrzeugen, und die Sensorintegration in Batteriemanagement, Sicherheitssysteme und Telematik wird bei Elektrofahrzeugen für Personen- und Nutzfahrzeuge zum Standard. Der Trend zu Smart Cities und die Verfügbarkeit kostengünstiger Sensorlösungen sind Schlüsselfaktoren für den Markt in China.

Marktanteil von Sensoren für Elektrofahrzeuge

Die Branche der Sensoren für Elektrofahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Robert Bosch GmbH (Deutschland)

- Continental AG (Deutschland)

- Sensata Technologies, Inc. (USA)

- TE Connectivity Ltd. (Schweiz)

- Allegro Microsystems, LLC (USA)

- Infineon Technologies AG (Deutschland)

- Analog Devices, Inc. (USA)

- Melexis NV (Belgien)

- Panasonic Corporation (Japan)

- NXP Semiconductors (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Sensoren für Elektrofahrzeuge

- Im März 2023 stellte die Bosch GmbH eine neue Generation von Temperatursensoren für Elektrofahrzeuge vor, die für höhere Genauigkeit und Zuverlässigkeit sorgen. Diese Sensoren optimieren das Batteriemanagement und die Wärmeregelungssysteme und sorgen so für einen sichereren und effizienteren Fahrzeugbetrieb. Die Innovation trägt dem wachsenden Bedarf an fortschrittlichen Sensorlösungen im Elektrofahrzeugsektor Rechnung und trägt zu einer verbesserten Leistung, reduzierten Ausfallzeiten und einer stärkeren Verbreitung von Elektrofahrzeugen weltweit bei.

- Im Januar 2023 brachte die Continental AG eine fortschrittliche Näherungssensortechnologie für Elektrofahrzeuge auf den Markt, die eine präzise Objekterkennung und verbesserte Kollisionsvermeidung ermöglicht. Die Sensoren verbessern die Fahrzeugsicherheit und das Fahrerlebnis durch die Unterstützung von Fahrerassistenzsystemen (ADAS) und automatisierten Funktionen. Diese Entwicklung stärkt Continentals Position im Markt für EV-Sensoren, fördert die Einführung intelligenter Sicherheitssysteme und trägt zum Marktwachstum bei.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.