Global Electric Vehicles Adhesives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.60 Billion

USD

11.55 Billion

2024

2032

USD

4.60 Billion

USD

11.55 Billion

2024

2032

| 2025 –2032 | |

| USD 4.60 Billion | |

| USD 11.55 Billion | |

| % | |

|

Globale Marktsegmentierung für Klebstoffe für Elektrofahrzeuge nach Form (Flüssigkeit, Film und Klebeband, Sonstiges), Harz (Polyurethan, Epoxid, Silikon, Acryl und Sonstiges), Anwendung (Antriebssystem, Exterieur und Interieur), Fahrzeugtyp (Elektroauto, Elektrobus, Elektro-Lkw und Elektrofahrrad), Substrat (Polymer, Verbundwerkstoff und Metalle) – Branchentrends und Prognose bis 2032

Klebstoffe für Elektrofahrzeuge Marktgröße

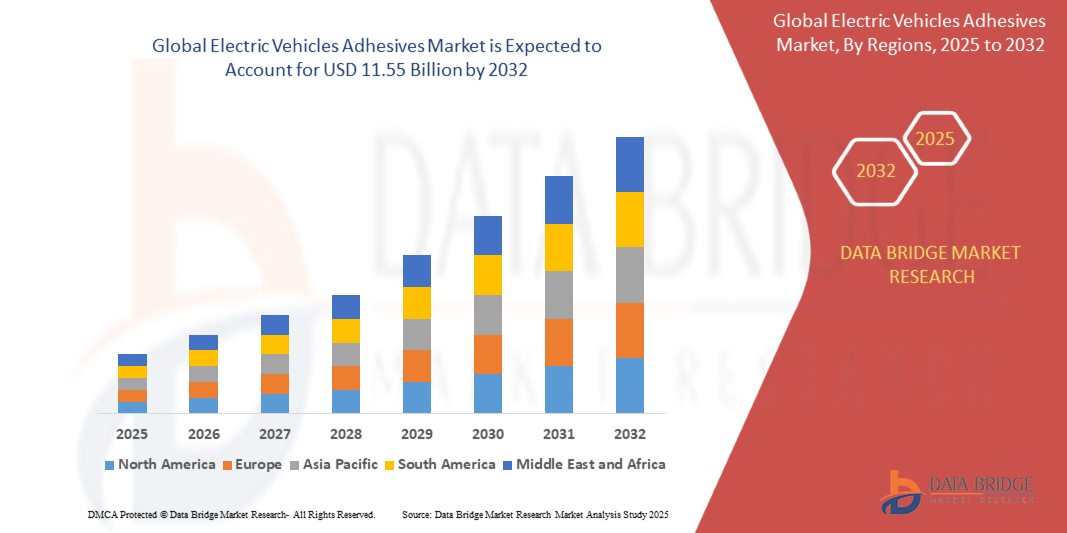

- Der globale Markt für Klebstoffe für Elektrofahrzeuge wurde im Jahr 2024 auf 4,60 Milliarden US-Dollar geschätzt und dürfte bis 2032 11,55 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate (CAGR) von 12,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Produktion und den Absatz von Elektrofahrzeugen (EVs), die steigende Nachfrage nach leichten und leistungsstarken Klebstofflösungen sowie strenge Regulierungsrichtlinien zur Emissionsreduzierung und Fahrzeugeffizienz vorangetrieben.

Marktanalyse für Klebstoffe für Elektrofahrzeuge

- Der zunehmende Fokus auf Elektromobilität hat die Nachfrage nach fortschrittlichen Klebstofftechnologien, die die strukturelle Integrität, das Wärmemanagement und die Batteriesicherheit verbessern, erheblich beeinflusst.

- Klebstoffe ersetzen herkömmliche mechanische Befestigungselemente, um das Fahrzeuggewicht zu reduzieren und die Energieeffizienz zu steigern

- Nordamerika dominierte den Markt für Klebstoffe für Elektrofahrzeuge mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, getrieben durch die steigende Verbreitung von Elektrofahrzeugen, einen starken Fokus auf den Leichtbau von Fahrzeugen und Fortschritte in der Batterietechnologie.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Klebstoffe für Elektrofahrzeuge verzeichnet. Dies ist auf die steigende Produktion von Elektrofahrzeugen (EV), staatliche Anreize für die Einführung von Elektrofahrzeugen und zunehmende Investitionen in die Infrastruktur für die Batterie- und Automobilherstellung in Ländern wie China, Japan und Südkorea zurückzuführen.

- Das Flüssigsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine überlegene Fähigkeit zurückzuführen ist, sich komplexen Geometrien anzupassen und starke strukturelle Verbindungen zu gewährleisten. Flüssigklebstoffe werden aufgrund ihrer einfachen Anwendung und hohen Festigkeit häufig in Batteriemodulen, Karosserieteilen und im Innenraumbau bevorzugt. Ihre hervorragende Wärmeleitfähigkeit und Schwingungsdämpfung machen sie zudem geeignet, die Sicherheit und Leistung von Elektrofahrzeugen zu verbessern.

Berichtsumfang und Marktsegmentierung für Klebstoffe für Elektrofahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke zu Klebstoffen für Elektrofahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Klebstoffe für Elektrofahrzeuge

„Wachsende Verwendung von Wärmeleitklebstoffen für Batterieleistung und -sicherheit“

- Wärmeleitklebstoffe werden in Batteriesystemen von Elektrofahrzeugen (EV) immer wichtiger, um optimale Wärmeleitfähigkeit und stabile Betriebstemperaturen unter Hochlastbedingungen zu gewährleisten.

- Diese Klebstoffe ersetzen herkömmliche Wärmeleitpads und Spaltfüller, indem sie eine gleichmäßigere Schnittstelle zwischen Batteriezellen und Kühlplatten bieten und so Haltbarkeit und Leistung verbessern.

- Ihre Rolle ist besonders wichtig bei Batteriepacks mit hoher Energiedichte, die in Elektrofahrzeugen mit großer Reichweite eingesetzt werden, wo die Kontrolle der überschüssigen Wärme unerlässlich ist, um eine Degradation und ein thermisches Durchgehen zu verhindern.

- Automobilhersteller greifen auch auf diese Klebstoffe zurück, um die Abhängigkeit von mechanischen Befestigungselementen zu verringern, die das Fahrzeuggewicht erhöhen und die Konstruktion in engen Räumen erschweren.

- Mit der Umstellung von Elektrofahrzeugen auf 800-V-Architekturen und ultraschnelle Ladefunktionen steigt die thermische Belastung der Batteriekomponenten, was den Einsatz dieser Hochleistungsklebstoffe vorantreibt.

- Beispielsweise integriert Teslas Modell Y wärmeleitende Klebstoffe in sein Batteriemoduldesign, um eine effiziente Wärmeableitung zu ermöglichen, die Komponentenbelastung zu reduzieren und die Lebensdauer der Batterie zu optimieren.

Marktdynamik für Klebstoffe für Elektrofahrzeuge

Treiber

„Steigende Produktion von Elektrofahrzeugen fördert Klebstoffintegration in Leichtbauteilen“

- Der Anstieg der weltweiten Elektrofahrzeugproduktion hat den Bedarf an fortschrittlichen Klebelösungen erhöht, die das Fahrzeuggewicht reduzieren und die strukturelle Integrität verbessern.

- Klebstoffe werden zunehmend als Alternative zu mechanischen Verbindungen und Schweißnähten eingesetzt, insbesondere in Batteriegehäusen, Rohkarosserien und Strukturrahmen.

- Leichte Verbindungen tragen direkt zu einer größeren Reichweite, einem geringeren Kraftstoffverbrauch und einer verbesserten Sicherheit der Passagiere bei – alles wichtige Verkaufsargumente auf dem Markt für Elektrofahrzeuge.

- Darüber hinaus sorgen Klebstoffe für eine gleichmäßige Spannungsverteilung, Korrosionsbeständigkeit und ermöglichen Designflexibilität beim Verbinden unterschiedlicher Substrate wie Magnesium, Verbundwerkstoffe und Kunststoffe.

- OEMs profitieren von verkürzter Montagezeit und weniger Befestigungspunkten, rationalisieren Produktionslinien und unterstützen modulare EV-Architekturdesigns

- BYD beispielsweise setzt bei seinen Batteriesystemen und Fahrwerkskomponenten auf hochfeste Strukturklebstoffe, um die Gesamtmasse des Fahrzeugs zu reduzieren und die Energieeffizienz zu maximieren. Dies ermöglicht eine bessere Fahrzeugleistung bei geringeren Kosten.

Einschränkung/Herausforderung

„Strenge behördliche Genehmigungen und lange Validierungszyklen“

- Eine der größten Herausforderungen auf dem Markt für EV-Klebstoffe ist die Notwendigkeit umfangreicher Tests und Zertifizierungen, um die strengen Sicherheits- und Regulierungsstandards für Kraftfahrzeuge zu erfüllen.

- Klebstoffe, die in kritischen EV-Komponenten, insbesondere Batteriemodulen, verwendet werden, müssen flammbeständig, chemikalienbeständig, vibrationsbeständig und beständig gegen anhaltende Temperaturwechsel sein.

- Verzögerungen durch regulatorische Vorgaben verlängern oft die Markteinführungszeit neuer Klebstoffformulierungen und schränken die Innovation ein, insbesondere bei Start-ups und mittelständischen Unternehmen mit begrenzten F&E-Budgets.

- Die Compliance-Protokolle sind regional unterschiedlich. Die Automobilhersteller verlangen eine unabhängige Validierung durch globale Sicherheitsorganisationen wie UL, ISO und SAE, was die Komplexität zusätzlich erhöht.

- Die hohen Kosten und das erforderliche technische Know-how für Qualifizierungsverfahren können den Markteintritt kleinerer Akteure behindern und die Skalierung des Produkts verzögern.

- So wurde beispielsweise der im Ultium-Batteriesystem von General Motors eingesetzte Wärmeleitkleber über zwei Jahre lang Validierungstests unterzogen, um die strengen Anforderungen an Flammbeständigkeit und Wärmeleistung nach UL 94V-0 zu erfüllen. Dies hat die Implementierung trotz seines Potenzials erheblich verzögert.

Marktumfang für Klebstoffe für Elektrofahrzeuge

Der Markt ist nach Form, Harz, Anwendung, Fahrzeugtyp und Substrat segmentiert.

• Nach Formular

Der Markt für Klebstoffe für Elektrofahrzeuge ist nach Form in Flüssigklebstoffe, Folien, Bänder und weitere Klebstoffe unterteilt. Das Flüssigklebstoffsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine überlegene Fähigkeit zurückzuführen ist, sich komplexen Geometrien anzupassen und starke strukturelle Verbindungen zu gewährleisten. Flüssigklebstoffe werden aufgrund ihrer einfachen Anwendung und hohen Festigkeit häufig in Batteriemodulen, Karosserieteilen und der Innenraummontage eingesetzt. Ihre hervorragende Wärmeleitfähigkeit und Schwingungsdämpfung machen sie zudem geeignet, die Sicherheit und Leistung von Elektrofahrzeugen zu verbessern.

Das Segment Folien und Bänder dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die Nachfrage nach sauberen, effizienten und automatisierten Klebeprozessen. Folienklebstoffe zeichnen sich durch gleichmäßige Schichtdicke, minimalen Abfall und schnellere Aushärtezeiten aus und eignen sich daher ideal für die Massenproduktion in der Automobilindustrie. Sie gewinnen insbesondere in Anwendungen wie der Verklebung von Batteriezellen mit Batteriepacks und der Montage von Elektrofahrzeugelektronik an Bedeutung.

• Durch Harz

Der Markt für Klebstoffe für Elektrofahrzeuge ist auf Harzbasis in Polyurethan, Epoxid, Silikon, Acryl und weitere Materialien unterteilt. Das Polyurethan-Segment hatte 2024 aufgrund seiner hervorragenden Flexibilität, Klebkraft und Haltbarkeit den größten Marktanteil. Diese Klebstoffe werden häufig zum Verkleben von Glas-, Verbund- und Metalloberflächen an Karosserieteilen und im Innenraum von Elektrofahrzeugen verwendet.

Das Silikonsegment dürfte zwischen 2025 und 2032 aufgrund seiner überlegenen thermischen Stabilität und Widerstandsfähigkeit gegenüber rauen Umweltbedingungen das schnellste Wachstum verzeichnen. Silikonbasierte Klebstoffe werden zunehmend in Batteriepacks und Leistungselektronik eingesetzt, da sie eine zuverlässige Leistung in weiten Temperaturbereichen bieten, was für Elektromobilitätssysteme unerlässlich ist.

• Nach Anwendung

Der Markt für Klebstoffe für Elektrofahrzeuge ist nach Anwendung in die Bereiche Antriebssystem, Exterieur und Interieur unterteilt. Das Segment Antriebssystem hatte 2024 den größten Umsatzanteil, da Klebstoffe für die Montage und das Wärmemanagement von Elektrofahrzeugbatterien und Elektromotoren von entscheidender Bedeutung sind. Ihre Rolle bei der Gewährleistung starker Verbindungen und der Regulierung der Wärmeausdehnung ist für die Haltbarkeit und Effizienz von Elektrofahrzeugantrieben von entscheidender Bedeutung.

Das Außensegment dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch die Verwendung leichter Karosseriematerialien und den Trend zu nahtlosen, aerodynamischen Designs. Klebstoffe im Außenbereich ersetzen herkömmliche mechanische Befestigungselemente, verbessern die Ästhetik und reduzieren gleichzeitig Lärm und Vibrationen.

• Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Elektroautos, Elektrobusse, Elektro-Lkw und Elektrofahrräder unterteilt. Das Segment Elektroautos führte den Markt im Jahr 2024 mit dem größten Umsatzanteil an, was auf den steigenden weltweiten Absatz von Elektrofahrzeugen und die zunehmenden Investitionen der Automobilhersteller in die Elektromobilität zurückzuführen ist.

Das Segment der Elektro-Lkw dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, angetrieben durch den Anstieg der E-Commerce-Logistik, strengere Emissionsnormen und den steigenden Bedarf an Hochleistungsklebstofflösungen in großen Batteriepacks und Schwerlaststrukturen.

• Nach Substrat

Der Markt ist nach Substraten in Polymere, Verbundwerkstoffe und Metalle segmentiert. Das Metallsegment hatte im Jahr 2024 den größten Marktanteil, da es in Fahrgestellen von Elektrofahrzeugen, Batteriegehäusen und Antriebskomponenten weit verbreitet ist. Klebstoffe sorgen für Korrosionsbeständigkeit, Spannungsverteilung und Haltbarkeit beim Verkleben von Metalloberflächen.

Das Verbundwerkstoffsegment wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, angetrieben durch den Trend der Automobilindustrie zu Leichtbauwerkstoffen. Klebstoffe ermöglichen starke, flexible Verbindungen in Verbundteilen und unterstützen so die Entwicklung leichterer und energieeffizienterer Elektrofahrzeuge.

Regionale Analyse des Marktes für Klebstoffe für Elektrofahrzeuge

- Nordamerika dominierte den Markt für Klebstoffe für Elektrofahrzeuge mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, getrieben durch die steigende Verbreitung von Elektrofahrzeugen, einen starken Fokus auf den Leichtbau von Fahrzeugen und Fortschritte in der Batterietechnologie.

- Die Region zeichnet sich durch eine gut ausgebaute Infrastruktur für Elektrofahrzeuge, steigende Investitionen in nachhaltige Verkehrsmittel und staatliche Initiativen mit Steueranreizen für Elektrofahrzeuge aus.

- Große Automobilhersteller in den USA und Kanada integrieren aktiv Hochleistungsklebstoffe, um herkömmliche Schweiß- und mechanische Befestigungselemente zu ersetzen und so die Reichweite und strukturelle Integrität von Elektrofahrzeugen zu optimieren.

Markteinblicke für Klebstoffe für Elektrofahrzeuge in den USA

Der US-Markt für Klebstoffe für Elektrofahrzeuge erreichte 2024 einen Marktanteil von über 80 % in Nordamerika, unterstützt durch den Ausbau der Produktionskapazitäten für Elektrofahrzeuge und ein robustes Forschungs- und Entwicklungs-Ökosystem im Automobilbereich. Hersteller wie Tesla und General Motors setzen Klebstoffe zur Gewichtsreduzierung und zum Wärmemanagement in Batteriepacks ein. Staatliche Förderung von Innovationen im Bereich Elektrofahrzeuge und die zunehmende Elektrifizierung von Flotten und Nutzfahrzeugen treiben die Nachfrage nach fortschrittlichen Klebelösungen weiter an.

Einblicke in den europäischen Markt für Klebstoffe für Elektrofahrzeuge

Der europäische Markt für Klebstoffe für Elektrofahrzeuge wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, angetrieben durch strenge Emissionsvorschriften und ehrgeizige Ziele zur Klimaneutralität. Länder wie Deutschland, Frankreich und die Niederlande verzeichnen steigende Zulassungszahlen von Elektrofahrzeugen, was OEMs dazu veranlasst, Klebstofflösungen zur Geräuschreduzierung, für ein besseres Crashverhalten und zur Erhöhung der Batteriesicherheit zu entwickeln. Leichtbauklebungen in der Elektrofahrzeugmontage werden in diesem hart umkämpften und umweltbewussten Markt der Region immer häufiger eingesetzt.

Einblicke in den britischen Klebstoffmarkt für Elektrofahrzeuge

Der britische Markt für Klebstoffe für Elektrofahrzeuge dürfte stetig wachsen, angetrieben durch staatlich geförderte Programme zur Einführung von Elektrofahrzeugen und den Ausbau der Batterieproduktionskapazitäten. Die ehrgeizigen CO2-Emissionsziele des Landes und das Verkaufsverbot für Fahrzeuge mit Verbrennungsmotor bis 2035 haben Automobilhersteller dazu ermutigt, hocheffiziente Klebstoffe einzusetzen, um die Massenproduktion von Elektrofahrzeugen zu unterstützen. Sowohl lokale Start-ups als auch globale OEMs nutzen Klebstoffe für strukturelle Leistung und Korrosionsbeständigkeit in verschiedenen Fahrzeugklassen.

Markteinblicke für Klebstoffe für Elektrofahrzeuge in Deutschland

Der deutsche Markt für Klebstoffe für Elektrofahrzeuge floriert, unterstützt durch die Position Deutschlands als globales Innovationszentrum für die Automobilindustrie. Die Präsenz führender Elektrofahrzeughersteller sowie Investitionen in Batterie-Gigafactories und Leichtbaumaterialien beschleunigen die Klebstoffintegration. Moderne Klebstoffe werden für die Modulverkapselung, den Crashschutz und die verbesserte Abdichtung in Elektrofahrzeugen der nächsten Generation eingesetzt und unterstützen so das Engagement Deutschlands für kohlenstoffarme Transportlösungen.

Markteinblicke für Klebstoffe für Elektrofahrzeuge im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 13,7 % das höchste Wachstum verzeichnen. Dies ist auf die rasante Urbanisierung, staatliche Anreize und die wachsende Elektrofahrzeugproduktion in China, Japan und Südkorea zurückzuführen. Die Region profitiert von kostengünstigen Fertigungs- und Lieferketten sowie einer technikaffinen Verbraucherbasis. Klebstoffe werden in großem Umfang für die Massenproduktion von Elektrofahrzeugen eingesetzt, um die Effizienz, Sicherheit und das geringe Gewicht der Batterien zu gewährleisten.

Einblicke in den japanischen Klebstoffmarkt für Elektrofahrzeuge

Der japanische Markt für Klebstoffe für Elektrofahrzeuge wächst stetig, da das Land auf die Entwicklung von Hybrid- und vollelektrischen Fahrzeugen setzt. Japanische Automobilhersteller integrieren Klebstoffe in Batteriegehäuse, Wärmeleitpasten und crashsichere Strukturen, um Leistungs- und Sicherheitsstandards zu erfüllen. Die alternde Bevölkerung und die städtische Dichte des Landes erhöhen zudem die Nachfrage nach effizienten und kompakten Elektrofahrzeugen mit leichten Klebelösungen.

Einblicke in den chinesischen Klebstoffmarkt für Elektrofahrzeuge

China hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, was auf seine dominierende Stellung in der globalen Elektrofahrzeug- und Batterieproduktion zurückzuführen ist. Strenge staatliche Vorgaben für die Elektromobilität und eine wachsende Zahl von Elektrofahrzeug-Kunden haben zu einer breiten Akzeptanz von Struktur- und Wärmeklebstoffen geführt. Lokale Elektrofahrzeug-Giganten wie BYD und NIO nutzen innovative Klebstofftechnologien, um die Fahrzeughaltbarkeit, die Fahrgastsicherheit und die Batterieleistung zu verbessern.

Marktanteil von Klebstoffen für Elektrofahrzeuge

Die Klebstoffbranche für Elektrofahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- DuPont (USA)

- SOLVAY (Belgien)

- Dow (USA)

- Henkel AG und Co. KGaA (Deutschland)

- 3M (USA)

- Bostik (Frankreich)

- Sika AG (Schweiz)

- HB Fuller (USA)

- BASF SE (Deutschland)

- DAP Global Inc. (USA)

- Owens Corning (USA)

- The Chemours Company (USA)

- Paroc Group (Finnland)

- Kingspan Group (Irland)

- DAIKIN (Japan)

- GAF (USA)

- Saint-Gobain SA (Frankreich)

- Franklin International (USA)

- Illinois Tool Works Inc. (USA)

- AVERY DENNISON CORPORATION (USA)

- ThreeBond Holdings Co., Ltd. (Japan)

- Dymax (USA)

- Ashland (USA)

- Shell plc (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für Klebstoffe für Elektrofahrzeuge

- Im Januar 2022 gab die HB Fuller Company bekannt, dass sie die Übernahme von Apollo, dem größten unabhängigen Hersteller von Flüssigklebstoffen, Beschichtungen und Grundierungen für die Dach-, Industrie- und Baumärkte in Großbritannien, abgeschlossen hat.

- Im September 2022 hat die Henkel AG & Co.KGaA die Übernahme des Geschäftsbereichs Thermal Management Materials von Nanoramic Laboratories abgeschlossen. Henkel nutzte diese Akquisition, um die Position seines Geschäftsbereichs Adhesive Technologies in den wachsenden Märkten für thermische Schnittstellenmaterialien (TIM) zu stärken, indem es seine Kapazitäten in Hochleistungssegmenten erweiterte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.