Global Electric Vehicles Polymer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.29 Billion

USD

9.10 Billion

2025

2033

USD

5.29 Billion

USD

9.10 Billion

2025

2033

| 2026 –2033 | |

| USD 5.29 Billion | |

| USD 9.10 Billion | |

| % | |

|

Globale Marktsegmentierung für Polymere in der Elektrofahrzeugindustrie nach Typ (technische Kunststoffe, Elastomere und Sonstige), Komponente (Antriebsstrang, Exterieur, Interieur und Sonstige), Fahrzeugtyp (batterieelektrische Fahrzeuge (BEVs), Hybridfahrzeuge (HEVs) und Plug-in-Hybridfahrzeuge (PHEVs)) – Branchentrends und Prognose bis 2033

Marktgröße für Polymere in Elektrofahrzeugen

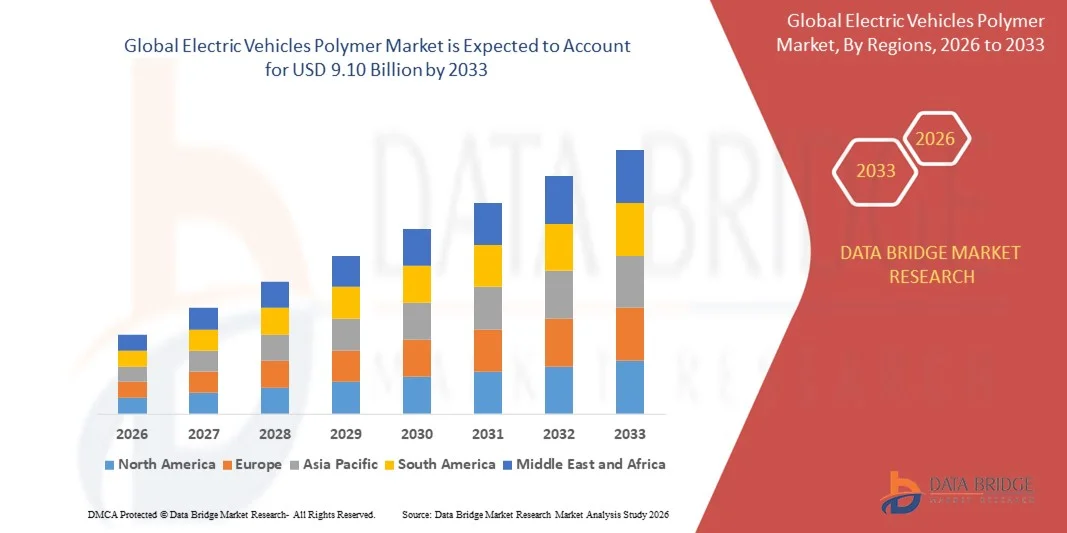

- Der globale Markt für Polymere in Elektrofahrzeugen hatte im Jahr 2025 einen Wert von 5,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,10 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit zunehmende Verbreitung von Elektrofahrzeugen angetrieben, die durch staatliche Förderprogramme, strengere Emissionsvorschriften und die steigende Nachfrage der Verbraucher nach nachhaltigen Transportmitteln begünstigt wird.

- Der zunehmende Einsatz von leichten Polymeren in Elektrofahrzeugkomponenten wie Batterien, Innenausstattung und Außenausstattung trägt zu einer verbesserten Fahrzeugeffizienz und -leistung bei und steigert die Marktnachfrage weiter.

Marktanalyse für Polymere in Elektrofahrzeugen

- Der Markt verzeichnet ein signifikantes Wachstum aufgrund des Trends zu Leichtbaumaterialien in der Elektrofahrzeugproduktion, um die Reichweite zu erhöhen und das Gesamtgewicht des Fahrzeugs zu reduzieren.

- Steigende Investitionen der Automobilhersteller in die Forschung und Entwicklung fortschrittlicher Polymerverbundwerkstoffe treiben Innovationen voran und unterstützen die Marktexpansion.

- Nordamerika dominierte 2025 den Markt für Polymere in Elektrofahrzeugen mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Elektrofahrzeugen, staatliche Förderprogramme für umweltfreundliche Mobilität und eine fortschrittliche Infrastruktur für die Automobilproduktion.

- Die Region Asien-Pazifik dürfte im globalen Markt für Polymere für Elektrofahrzeuge das höchste Wachstum verzeichnen . Treiber dieser Entwicklung sind die zunehmende Urbanisierung, die steigende Produktion von Elektrofahrzeugen, technologische Fortschritte bei Polymermaterialien sowie eine starke staatliche Politik zur Förderung der Elektrifizierung und eines nachhaltigen Verkehrs.

- Das Segment der technischen Kunststoffe erzielte 2025 den größten Marktanteil, was auf ihr hohes Festigkeits-Gewichts-Verhältnis, ihre thermische Stabilität und ihre Eignung für Struktur- und Batteriekomponenten in Elektrofahrzeugen zurückzuführen ist. Diese Polymere ermöglichen es Herstellern, das Gesamtgewicht von Fahrzeugen zu reduzieren und gleichzeitig Haltbarkeit, Leistung und Sicherheitsstandards beizubehalten.

Berichtsumfang und Marktsegmentierung für Polymere in Elektrofahrzeugen

|

Attribute |

Wichtige Markteinblicke in die Polymerbranche für Elektrofahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• BASF SE (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem Polymermarkt für Elektrofahrzeuge

Zunehmende Verwendung von Leichtbaupolymeren in Elektrofahrzeugen

- Der zunehmende Trend hin zu leichten und leistungsstarken Polymeren revolutioniert die Elektromobilitätsbranche. Er ermöglicht eine höhere Batterieeffizienz, größere Reichweiten und mehr Fahrzeugsicherheit. Der Einsatz moderner Polymere im Innenraum, Exterieur und in Batteriekomponenten reduziert das Gesamtgewicht des Fahrzeugs und trägt so zu einer besseren Energieeffizienz und geringeren Emissionen bei. Darüber hinaus unterstützt die Integration von Polymeren innovative Elektromobilitätsdesigns, verbessert die Crashsicherheit und erleichtert die Einhaltung sich stetig weiterentwickelnder Umweltauflagen.

- Die steigende Nachfrage nach Elektrofahrzeugen in Industrie- und Schwellenländern beschleunigt die Einführung von Bauteilen aus Polymeren. Polymere sind besonders dort wertvoll, wo Metallalternativen schwerer oder weniger haltbar sind, da sie Herstellern helfen, Leistungsziele zu erreichen und regulatorische Vorgaben zu erfüllen. Staatliche Förderprogramme für Leichtbaumaterialien und kontinuierliche Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge verstärken diesen Trend zusätzlich und fördern so die weltweite Verbreitung von Elektrofahrzeugen.

- Die Wirtschaftlichkeit, Vielseitigkeit und einfache Verarbeitung moderner Polymere machen sie attraktiv für die großtechnische Produktion von Elektrofahrzeugen. Sie ermöglichen eine kosteneffiziente und skalierbare Fertigung von Leichtbauteilen ohne Kompromisse bei der strukturellen Integrität. Polymere erlauben zudem schnelles Prototyping, Designflexibilität und die Integration multifunktionaler Komponenten und fördern so Innovationen in den Montagelinien für Elektrofahrzeuge.

- Beispielsweise berichteten im Jahr 2023 mehrere Elektroautohersteller in Europa und den USA von einer Gewichtsreduzierung von Batterie und Chassis durch den Einsatz von Hochleistungspolymerverbundwerkstoffen. Dies führte zu einer größeren Reichweite und einem geringeren Energieverbrauch. Diese Änderungen trugen außerdem zu einer verbesserten Fahrleistung, einem reduzierten CO₂-Fußabdruck und niedrigeren Betriebskosten für die Verbraucher bei.

- Der Einsatz von Polymeren in Elektrofahrzeugen beschleunigt zwar Effizienz und Nachhaltigkeit, doch seine Wirkung hängt von kontinuierlicher Materialinnovation, behördlichen Genehmigungen und Kostenoptimierung ab. Hersteller müssen sich auf die Entwicklung maßgeschneiderter Polymerlösungen für verschiedene Elektrofahrzeuganwendungen konzentrieren, um diese wachsende Nachfrage optimal zu nutzen und gleichzeitig Sicherheitsstandards und Langlebigkeit zu gewährleisten.

Dynamik des Polymermarktes für Elektrofahrzeuge

Treiber

Steigende Nachfrage nach leichten und leistungsstarken Materialien in Elektrofahrzeugen

- Der weltweite Trend zu nachhaltigen und energieeffizienten Transportmitteln veranlasst Automobilhersteller, Polymeren in der Elektrofahrzeugproduktion Priorität einzuräumen. Leichtbaupolymere tragen zur Reduzierung des Fahrzeuggewichts bei, verbessern die Batterieeffizienz und die Reichweite und unterstützen gleichzeitig die allgemeinen Umweltziele. Dieser Fokus ermutigt Hersteller außerdem, in Produktionsprozesse mit erneuerbaren Energien zu investieren und stärkt so den Nachhaltigkeitsaspekt von Elektrofahrzeugen.

- OEMs setzen zunehmend auf Hochleistungspolymere in Struktur-, Innenraum- und Batteriekomponenten, um Design- und Sicherheitsstandards zu erfüllen. Dieser Trend wird durch die steigenden Verbraucherpräferenzen für energieeffiziente und umweltfreundliche Fahrzeuge unterstützt. Verbesserte Materialeigenschaften wie Schlagfestigkeit und thermische Stabilität ermöglichen es Elektrofahrzeugen, strenge Sicherheitszertifizierungen zu bestehen und so das Vertrauen der Verbraucher weiter zu stärken.

- Die Forschungs- und Entwicklungsarbeit der Materiallieferanten führt zu innovativen Polymeren mit Hitzebeständigkeit, Langlebigkeit und geringem Gewicht, wodurch deren breitere Anwendung in der Elektrofahrzeugindustrie ermöglicht wird. Zu diesen Fortschritten zählen auch flammhemmende Additive, Recyclingfähigkeit und Kompatibilität mit modernen Beschichtungen, was das Anwendungsspektrum für Elektrofahrzeughersteller erweitert.

- Beispielsweise führten führende Elektrofahrzeughersteller in Nordamerika im Jahr 2022 Batteriegehäuse und Innenverkleidungen aus Polymeren ein, wodurch das Fahrzeuggewicht deutlich reduziert werden konnte, ohne die Sicherheits- und Leistungsstandards zu beeinträchtigen. Der Einsatz dieser Materialien führte außerdem zu geringeren Wartungskosten, einer längeren Lebensdauer der Komponenten und einem verbesserten Wärmemanagement der Batteriesysteme.

- Während der zunehmende Fokus auf Leichtbaumaterialien die Marktnachfrage antreibt, muss die Industrie Materialleistung, Kosteneffizienz und die Einhaltung gesetzlicher Vorschriften sicherstellen, um eine langfristige Akzeptanz zu gewährleisten. Kooperationen zwischen OEMs und Polymerlieferanten sowie staatlich geförderte Initiativen tragen dazu bei, Forschung und Entwicklung sowie den großflächigen Einsatz zu beschleunigen.

Zurückhaltung/Herausforderung

Hohe Kosten für Hochleistungspolymere und begrenzte Fertigungsinfrastruktur

- Hochleistungspolymere wie PEEK, PPS und PA66-Mischungen sind im Vergleich zu herkömmlichen Materialien weiterhin teuer, was ihre breite Anwendung, insbesondere bei mittelständischen Elektrofahrzeugherstellern, einschränkt. Die hohen Kosten wirken sich auch auf die Gesamtpreise der Fahrzeuge aus, wodurch die Akzeptanzrate bei den Verbrauchern sinken und das Marktwachstum in preissensiblen Regionen gebremst werden kann.

- In vielen Regionen mangelt es an ausreichender Fertigungsinfrastruktur und Expertise für die Verarbeitung komplexer Polymerverbundwerkstoffe zur großtechnischen Produktion von Elektrofahrzeugen. Dies führt zu Lieferengpässen und längeren Lieferzeiten. Der eingeschränkte Zugang zu Spezialausrüstung, automatisierten Produktionslinien und qualifizierten Fachkräften behindert zudem die termingerechte Produktion und die gleichbleibende Qualität auf den globalen Märkten für Elektrofahrzeuge.

- Der Bedarf an Spezialausrüstung und technischem Know-how für die Polymerverarbeitung stellt ein Hindernis für die Integration von Polymeren in bestehende Automobilproduktionslinien dar und verlangsamt die Marktdurchdringung. Diese Herausforderungen beeinträchtigen auch die Skalierung neuer Polymerformulierungen, die Durchführung von Qualitätssicherungstests und die Einhaltung sich ständig weiterentwickelnder Sicherheits- und Umweltvorschriften.

- Beispielsweise berichteten 2023 mehrere Elektroauto-Startups im asiatisch-pazifischen Raum von Produktionsverzögerungen aufgrund des eingeschränkten Zugangs zu modernen Polymerverarbeitungsanlagen und Fachkräften, was das Marktwachstum beeinträchtigte. Der Rohstoffmangel und die Abhängigkeit von Importen bestimmter Polymerqualitäten verschärften die Produktionsengpässe zusätzlich und wirkten sich negativ auf die Effizienz der Lieferkette aus.

- Während die Polymertechnologie stetig Fortschritte macht, ist die Bewältigung von Herausforderungen in den Bereichen Kosten, Infrastruktur und Verarbeitung von entscheidender Bedeutung. Um langfristiges Marktpotenzial auszuschöpfen, müssen sich die Akteure auf lokale Fertigung, skalierbare Produktionslösungen und Kostenoptimierung konzentrieren. Strategische Partnerschaften, staatliche Förderung und Technologietransferinitiativen sind der Schlüssel zur Überwindung dieser Hürden und zur Sicherung des Branchenwachstums.

Marktumfang für Polymere in Elektrofahrzeugen

Der Markt ist segmentiert nach Art, Komponente und Fahrzeugtyp.

- Nach Typ

Basierend auf der Art der verwendeten Polymere ist der Markt für Elektrofahrzeuge in technische Kunststoffe, Elastomere und Sonstige unterteilt. Das Segment der technischen Kunststoffe erzielte 2025 den größten Marktanteil, was auf ihr hohes Festigkeits-Gewichts-Verhältnis, ihre thermische Stabilität und ihre Eignung für Struktur- und Batteriekomponenten in Elektrofahrzeugen zurückzuführen ist. Diese Polymere ermöglichen es den Herstellern, das Gesamtgewicht der Fahrzeuge zu reduzieren und gleichzeitig Haltbarkeit, Leistung und Sicherheitsstandards beizubehalten.

Dem Segment der Elastomere wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind ihre Flexibilität, Schlagfestigkeit und Schwingungsdämpfung, wodurch sie sich ideal für Dichtungen, Dichtungsringe und Innenraumkomponenten eignen. Elastomerbasierte Polymere sind besonders beliebt, um den Fahrkomfort, die Geräuschreduzierung und die Gesamtleistung moderner Elektrofahrzeuge zu verbessern.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Antriebsstrang, Exterieur, Interieur und Sonstige unterteilt. Das Segment Antriebsstrang erzielte 2025 den größten Umsatzanteil, bedingt durch den zunehmenden Einsatz von Polymeren in Batteriegehäusen, Elektromotoren und Wärmemanagementsystemen. Die Integration von Polymeren in Antriebsstrangkomponenten trägt zur Gewichtsreduzierung, Energieeffizienz und verbesserten thermischen und elektrischen Isolierung bei.

Das Segment Interieur dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die Nachfrage nach leichten, langlebigen und ästhetisch ansprechenden Materialien für Armaturenbretter, Verkleidungen und Sitze. Polymere im Interieur bieten Designflexibilität, erhöhen den Benutzerkomfort und unterstützen multifunktionale Anwendungen wie eingebettete Elektronik und Sensoren.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in batterieelektrische Fahrzeuge (BEVs), Hybridfahrzeuge (HEVs) und Plug-in-Hybridfahrzeuge (PHEVs) unterteilt. Das BEV-Segment hielt 2025 den größten Marktanteil, angetrieben durch die zunehmende Verbreitung vollelektrischer Fahrzeuge in Industrie- und Schwellenländern. Polymere werden in BEVs häufig zur Gewichtsoptimierung, Batterieeffizienz und Einhaltung gesetzlicher Vorschriften eingesetzt.

Das Segment der Hybridfahrzeuge (HEVs) dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage der Verbraucher nach kraftstoffsparenden Fahrzeugen und strengere Emissionsnormen. Polymerbasierte Komponenten in HEVs tragen dazu bei, den Kraftstoffverbrauch zu senken, den CO₂-Fußabdruck zu reduzieren und die Fahrzeugleistung zu verbessern, ohne Kompromisse bei Sicherheit oder Designflexibilität einzugehen.

Regionale Analyse des Polymermarktes für Elektrofahrzeuge

- Nordamerika dominierte 2025 den Markt für Polymere in Elektrofahrzeugen mit dem größten Umsatzanteil. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Elektrofahrzeugen, staatliche Förderprogramme für umweltfreundliche Mobilität und eine fortschrittliche Infrastruktur für die Automobilproduktion.

- Verbraucher und OEMs in der Region schätzen leichte und leistungsstarke Polymerkomponenten sehr, da diese die Energieeffizienz, die Reichweite und die Fahrzeugsicherheit verbessern.

- Die breite Akzeptanz wird zudem durch starke Forschungs- und Entwicklungskapazitäten, hohe verfügbare Einkommen und eine technologieaffine Belegschaft begünstigt, wodurch sich Polymere als bevorzugtes Material für Batterien sowie Innen- und Außenkomponenten etablieren.

Einblick in den US-amerikanischen Polymermarkt für Elektrofahrzeuge

Der US-amerikanische Markt für Polymere in Elektrofahrzeugen wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die rasante Verbreitung von Elektrofahrzeugen und die steigende Nachfrage der Verbraucher nach energieeffizienten Fahrzeugen. Automobilhersteller integrieren zunehmend technische Kunststoffe und Elastomere in Batteriegehäuse, Innenverkleidungen und Außenteile, um das Fahrzeuggewicht zu reduzieren und die Leistung zu verbessern. Staatliche Förderprogramme für saubere Mobilität und Investitionen in die Polymerforschung und -entwicklung treiben das Marktwachstum zusätzlich an. Darüber hinaus unterstützen Partnerschaften zwischen Polymerlieferanten und Elektrofahrzeugherstellern die Entwicklung kosteneffizienter und leistungsstarker Polymerlösungen.

Einblick in den europäischen Markt für Polymere im Bereich Elektrofahrzeuge

Der europäische Markt für Polymere in Elektrofahrzeugen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen, die zunehmende Verbreitung von Elektrofahrzeugen und das Bestreben nach nachhaltigen Automobilwerkstoffen. Der Fokus der Region auf die Reduzierung von Fahrzeugemissionen und die Förderung von Leichtbaukomponenten begünstigt die Integration von Polymeren in Antriebsstrang, Interieur und Exterieur. Europäische OEMs setzen zudem Hochleistungspolymere für Batteriekomponenten von Elektrofahrzeugen ein, um Sicherheit und Langlebigkeit zu verbessern.

Einblick in den deutschen Markt für Polymere im Bereich Elektrofahrzeuge

Der deutsche Markt für Polymere in Elektrofahrzeugen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke deutsche Automobilindustrie, der Innovationsfokus und das Engagement für Nachhaltigkeit. Die steigende Nachfrage nach leichten, hochfesten Polymeren in Elektrofahrzeugen fördert den Übergang von Metall- zu Polymerkomponenten. Der Einsatz moderner Polymere in Batteriegehäusen, Chassis und Innenausstattungen schreitet voran und erfüllt die Erwartungen der Verbraucher an Effizienz, Sicherheit und Umweltfreundlichkeit.

Einblick in den britischen Markt für Polymere für Elektrofahrzeuge

Der britische Markt für Polymere in Elektrofahrzeugen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Initiativen zur Förderung emissionsarmer Fahrzeuge, die zunehmende Verbreitung von Elektrofahrzeugen und steigende Investitionen in Leichtbaumaterialien. Britische Automobilhersteller setzen Hochleistungspolymere in Batteriegehäusen, Innenverkleidungen und Außenkomponenten ein, um das Fahrzeuggewicht zu reduzieren und die Energieeffizienz zu steigern. Der Fokus auf nachhaltige Mobilität, kombiniert mit Forschung und Entwicklung im Bereich fortschrittlicher Polymerlösungen, unterstützt die Marktexpansion sowohl bei Pkw als auch bei Nutzfahrzeugen mit Elektroantrieb.

Einblick in den Polymermarkt für Elektrofahrzeuge im asiatisch-pazifischen Raum

Der Markt für Polymere für Elektrofahrzeuge im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und staatliche Förderprogramme für Elektrofahrzeuge in Ländern wie China, Japan und Indien. Die Region entwickelt sich zu einem Zentrum für die Produktion von Elektrofahrzeugen und die Herstellung von Polymerkomponenten und ermöglicht so die Bereitstellung kostengünstiger und qualitativ hochwertiger Polymerlösungen für den großflächigen Einsatz von Elektrofahrzeugen. Das wachsende Bewusstsein für energieeffiziente und nachhaltige Fahrzeuge steigert die Nachfrage nach leichten Polymeren im asiatisch-pazifischen Raum zusätzlich.

Einblick in den japanischen Markt für Polymere für Elektrofahrzeuge

Der japanische Markt für Polymere in Elektrofahrzeugen wird aufgrund der fortschrittlichen Automobiltechnologie des Landes, der hohen Verbreitung von Elektrofahrzeugen und des Fokus auf Fahrzeugsicherheit und -effizienz voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Japanische Fahrzeughersteller integrieren zunehmend technische Kunststoffe und Elastomere in Interieur, Exterieur und Batteriekomponenten, um Gewicht zu reduzieren und die Reichweite zu erhöhen. Die staatliche Förderung nachhaltiger Mobilität und der Fokus auf Polymerforschung unterstützen das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für Polymere für Elektrofahrzeuge

Der chinesische Markt für Polymere in der Elektrofahrzeugindustrie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den rasant wachsenden Markt für Elektrofahrzeuge, die förderliche Regierungspolitik und die umfangreichen Produktionskapazitäten des Landes zurückzuführen. China ist ein bedeutendes Zentrum für die Herstellung von Polymerkomponenten und bietet kostengünstige Hochleistungsmaterialien für Batterien, Innen- und Außenteile. Die steigende Nachfrage der Verbraucher nach energieeffizienten Fahrzeugen in Verbindung mit Investitionen in fortschrittliche Polymertechnologien treibt den Markt in China an.

Marktanteil von Polymeren bei Elektrofahrzeugen

Die Polymerindustrie für Elektrofahrzeuge wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• BASF SE (Deutschland)

• DuPont (USA)

• Dow (USA)

• Covestro AG (Deutschland)

• Celanese Corporation (USA)

• SABIC (Saudi-Arabien)

• Solvay (Belgien)

• LANXESS (Deutschland)

• LG Chem (Südkorea)

• Asahi Kasei Corporation (Japan)

• Evonik Industries AG (Deutschland)

• DAIKIN INDUSTRIES, Ltd. (Japan)

• Arkema (Frankreich)

• Mitsubishi Engineering-Plastics Corporation (Japan)

• JSR Corporation (Japan)

• AGC Chemicals Americas (USA)

• Sumitomo Chemical Co., Ltd. (Japan)

• LyondellBasell Industries Holdings BV (Niederlande)

• Elkem ASA (Norwegen)

• DSM (Niederlande)

Neueste Entwicklungen auf dem globalen Markt für Polymere für Elektrofahrzeuge

- Im April 2024 eröffnete die BASF SE in Shanghai, China, ein neues Werk zur Herstellung von Polymercompounds für die Elektromobilität. Die Anlage erweitert die Lieferkapazitäten für führende Elektrofahrzeughersteller in Asien, unterstützt die Produktion von Leichtbaukomponenten, verbessert die Energieeffizienz und stärkt die Marktpräsenz der BASF im Bereich der Polymere für Elektrofahrzeuge.

- Im Mai 2024 gab DuPont eine strategische Partnerschaft mit BYD bekannt, um gemeinsam Hochleistungspolymere für leichte und feuerfeste Batteriegehäuse für Elektrofahrzeuge zu entwickeln. Die Zusammenarbeit verbessert die Batteriesicherheit, die Fahrzeugeffizienz und unterstützt die nächste Generation von Elektrofahrzeugmodellen von BYD.

- Im Juni 2024 brachte Solvay ein recycelbares Polymer für Innenraumkomponenten von Elektrofahrzeugen auf den Markt, das sich an Automobilhersteller mit Fokus auf Nachhaltigkeit richtet. Das neue Material trägt dazu bei, strengere Umweltauflagen zu erfüllen, den CO₂-Fußabdruck zu reduzieren und die Nachfrage nach umweltfreundlichen Polymeren für die Automobilindustrie zu steigern.

- Im Juli 2024 unterzeichnete LG Chem einen mehrjährigen Liefervertrag mit Tesla zur Bereitstellung von Hochleistungspolymeren für Akkupacks und Strukturbauteile. Dies reduziert das Fahrzeuggewicht, verbessert die Leistung und unterstützt Teslas Engagement für energieeffiziente und leistungsstarke Elektrofahrzeuge.

- Im August 2024 eröffnete SABIC in den Niederlanden ein eigenes Polymer-Innovationszentrum, das sich auf die Entwicklung von leichten Chassis-Materialien und Gehäusen für Elektrofahrzeugbatterien konzentriert. Das Zentrum beschleunigt Forschung und Entwicklung, fördert technologische Innovationen und stärkt SABICs Marktposition im Bereich der Polymere für Elektrofahrzeuge.

- Im September 2024 erwarb Covestro für 120 Millionen US-Dollar das auf Hochleistungspolymere für Antriebsstränge und Thermomanagementsysteme von Elektrofahrzeugen spezialisierte Startup Polymatech. Durch die Übernahme erweitert Covestro sein Produktportfolio, stärkt seine Forschungs- und Entwicklungskapazitäten und festigt seine Marktpräsenz im Bereich der Elektromobilität.

- Im Januar 2025 brachte Toray Industries ein kohlenstofffaserverstärktes Polymer für Karosserieteile von Elektrofahrzeugen auf den Markt. Das neue Material reduziert das Fahrzeuggewicht, verbessert die Crashsicherheit und bietet eine hohe strukturelle Festigkeit, wodurch Automobilhersteller ihre Leistungs- und Effizienzziele erreichen können.

- Im Februar 2025 erhielt die Celanese Corporation einen Vertrag zur Lieferung fortschrittlicher Polymerlösungen für die nächste Generation der elektrischen SUVs von Rivian. Die Polymere ermöglichen die Herstellung leichter und langlebiger Innen- und Außenkomponenten und tragen so zur Verbesserung der Fahrzeugeffizienz und -nachhaltigkeit bei.

- Im März 2025 kündigte Arkema eine Investition von 200 Millionen US-Dollar in eine neue Produktionsanlage für Polymere für Elektrofahrzeuge in Texas an. Das Werk wird Spezialpolymere für Batterien und Ladeinfrastruktur herstellen, die Produktionskapazität erhöhen und die Marktexpansion unterstützen.

- Im April 2025 ging DSM Engineering Materials eine Partnerschaft mit der Hyundai Motor Company ein, um biobasierte Polymere für Elektrofahrzeugplattformen zu entwickeln. Die Zusammenarbeit fördert nachhaltige, leistungsstarke Materialien für Elektrofahrzeuge und stärkt die Marktpositionen beider Unternehmen im Bereich der Polymere für Elektrofahrzeuge.

- Im Mai 2025 ernannte Mitsubishi Chemical Holdings einen neuen CEO, um Wachstum und Innovation im Bereich der Polymere für Elektrofahrzeuge voranzutreiben. Der Führungswechsel zielt darauf ab, die globale Expansion und die Forschungs- und Entwicklungsinitiativen zu beschleunigen sowie die Wettbewerbsfähigkeit des Unternehmens zu stärken.

- Im Juni 2025 brachte Eastman Chemical ein thermoplastisches Polymer für das Wärmemanagement von Elektrofahrzeugbatterien auf den Markt. Das Material verbessert Sicherheit, Energieeffizienz und Gesamtleistung und unterstützt OEMs bei der Produktion zuverlässiger und leistungsstarker Elektrofahrzeuge.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.