Global Electricity And Steam Generation Waste Heat Recovery Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

33.65 Billion

USD

46.76 Billion

2024

2032

USD

33.65 Billion

USD

46.76 Billion

2024

2032

| 2025 –2032 | |

| USD 33.65 Billion | |

| USD 46.76 Billion | |

| % | |

|

Globale Marktsegmentierung für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung nach Anwendung (Vorwärmung und Dampf- und Stromerzeugung), Endverbrauch (Erdölraffinerien, Chemie, Zement, Schwermetallherstellung, Zellstoff und Papier, Lebensmittel und Getränke, Glas und andere), Technologie (Wärmetauscher, Kessel, Turbinen, Wärmepumpen, Organic Rankine Cycle-Systeme und andere), Temperatur (650 °C) und Typ (Gas- und Diesel-Kraft-Wärme-Kopplungssysteme, Kesselabgaskamin-Economizer-Systeme und Rauchverbrennungssysteme) – Branchentrends und Prognose bis 2032.

Marktgröße für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung

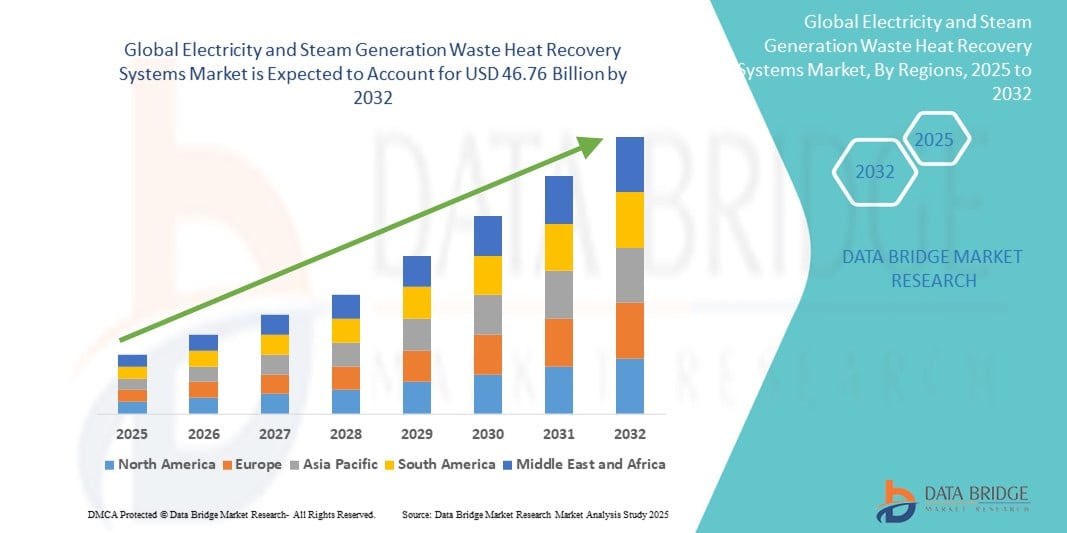

- Der globale Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung wird im Jahr 2024 auf 33,65 Milliarden US-Dollar geschätzt und soll bis 2032 46,76 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,2 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch steigende Anforderungen an die Energieeffizienz in der Industrie, strenge Umweltvorschriften und die zunehmende Einführung nachhaltiger Energielösungen zur Reduzierung der Treibhausgasemissionen vorangetrieben.

- Der zunehmende Fokus auf Energieeinsparung, gepaart mit dem Bedarf an kostengünstiger Stromerzeugung, beschleunigt die Einführung von Abwärmerückgewinnungssystemen (WHRS) in industriellen und kommerziellen Anwendungen.

Marktanalyse für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung

- Abwärmerückgewinnungssysteme erfassen und verwenden die als Nebenprodukt industrieller Prozesse entstehende Wärme wieder und wandeln sie in Strom oder Dampf um, um die Energieeffizienz zu verbessern und die Betriebskosten zu senken.

- Die Nachfrage nach WHRS wird durch steigende Energiekosten, staatliche Initiativen zur Förderung energieeffizienter Technologien und ein zunehmendes Bewusstsein für Nachhaltigkeit in Branchen wie der Erdölraffination sowie der Zement- und Chemieproduktion angeheizt.

- Nordamerika dominierte den Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung mit einem Umsatzanteil von 27,4 % im Jahr 2024, bedingt durch strenge Umweltvorschriften, die hohe Akzeptanz von Gas- und Dampfkraftwerken und erhebliche Investitionen in energieeffiziente Technologien, insbesondere in den USA.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die schnelle Industrialisierung, zunehmende Bautätigkeit und unterstützende Regierungspolitik in Ländern wie China und Indien.

- Das Segment Dampf- und Stromerzeugung dominierte im Jahr 2024 mit 51 % den größten Marktumsatzanteil, angetrieben durch die steigende Nachfrage nach energieeffizienten Lösungen und der Möglichkeit, Abwärme in nutzbare Energie umzuwandeln, wodurch Betriebskosten und Treibhausgasemissionen in Branchen wie der Stromerzeugung und der Fertigung gesenkt werden.

Berichtsumfang und Marktsegmentierung für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung

|

Eigenschaften |

Wichtige Markteinblicke zu Abwärmerückgewinnungssystemen für die Strom- und Dampferzeugung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung

„Zunehmende Einführung fortschrittlicher Technologien wie Organic Rankine Cycle (ORC) und thermoelektrischer Generatoren“

- Der globale Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung erlebt einen deutlichen Trend zur Integration fortschrittlicher Technologien wie Organic Rankine Cycle (ORC)-Systeme und thermoelektrische Generatoren (TEGs).

- Diese Technologien ermöglichen die effiziente Rückgewinnung von Abwärme aus industriellen Prozessen und wandeln diese in nutzbaren Strom oder Dampf um, wodurch die Energieeffizienz verbessert wird.

- ORC-Systeme gewinnen insbesondere in Branchen mit Abwärmequellen mit niedriger bis mittlerer Temperatur an Bedeutung, wie etwa in der Lebensmittel- und Getränkeindustrie, der Zellstoff- und Papierindustrie sowie der chemischen Industrie, da sie in der Lage sind, Strom aus niedrigeren Temperaturbereichen zu erzeugen.

- Beispielsweise setzen Unternehmen ORC-Systeme ein, um Abwärme aus Zementöfen oder Raffinerieabgasen zu nutzen und so sauberen Strom zu erzeugen und so die Abhängigkeit von fossilen Brennstoffen zu verringern.

- TEGs werden auf ihr Potenzial untersucht, Abwärme direkt in Strom umzuwandeln, insbesondere in Hochtemperaturanwendungen wie der Stahl- und Glasherstellung.

- Dieser Trend steigert die Attraktivität von Abwärmerückgewinnungssystemen, da er kostengünstige und nachhaltige Lösungen für energieintensive Industrien bietet.

Marktdynamik von Abwärmerückgewinnungssystemen zur Strom- und Dampferzeugung

Treiber

„Steigernder Fokus auf Energieeffizienz und Reduzierung der CO2-Emissionen“

- Der weltweit zunehmende Fokus auf Energieeinsparung und Reduzierung der Treibhausgasemissionen ist ein wichtiger Treiber für den Markt für Abwärmerückgewinnungssysteme

- Branchen wie die Erdölraffination, Zement- und Chemieproduktion setzen auf Abwärmerückgewinnungssysteme, um den Energieverbrauch zu optimieren und die Betriebskosten zu senken.

- Staatliche Regelungen und Anreize wie der europäische Green Deal und das überparteiliche Infrastrukturgesetz der USA fördern die Einführung energieeffizienter Technologien und kurbeln das Marktwachstum an.

- Der Ausbau des IoT und fortschrittlicher Steuerungssysteme ermöglicht die Echtzeitüberwachung und -optimierung von Abwärmerückgewinnungsprozessen und verbessert so die Systemleistung

- Die wachsende industrielle Nachfrage nach nachhaltigen Energielösungen in Regionen wie dem asiatisch-pazifischen Raum, insbesondere in China und Indien, treibt den Markt weiter an, da diese Länder auf die Reduzierung ihres CO2-Fußabdrucks setzen.

- Abwärmerückgewinnungssysteme bieten eine kostengünstige Lösung, indem sie Strom und Wärme vor Ort erzeugen und so die Abhängigkeit von externen Energiequellen verringern.

Einschränkung/Herausforderung

„Hohe Anfangsinvestition und technische Komplexität“

- Die hohen Vorlaufkosten für die Installation von Abwärmerückgewinnungssystemen, einschließlich Hardware, Software und Integration, stellen insbesondere für kleine und mittlere Unternehmen (KMU) in Schwellenländern ein erhebliches Hindernis dar.

- Die Komplexität der Nachrüstung dieser Systeme in bestehende Industrieanlagen, wie beispielsweise in Erdölraffinerien oder Schwermetallfabriken, kann die Implementierungskosten und Ausfallzeiten erhöhen.

- Darüber hinaus können Bedenken hinsichtlich der Systemwartung und Betriebszuverlässigkeit, insbesondere bei fortschrittlichen Technologien wie ORC und TEGs, die Einführung behindern.

- Der Mangel an standardisierten Lösungen in verschiedenen Branchen, wie der Lebensmittel- und Getränkeindustrie oder der Glasherstellung, erschwert die Systementwicklung und -bereitstellung und begrenzt das Marktwachstum.

- Regionale Unterschiede in Bezug auf Energieeffizienzstandards und Umweltschutz erschweren die Marktexpansion zusätzlich, insbesondere für internationale Hersteller.

Marktumfang für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung

Der Markt ist nach Anwendung, Endverbrauch, Technologie, Temperatur und Typ segmentiert.

- Nach Anwendung

Der globale Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung ist nach Anwendung in Vorwärmung sowie Dampf- und Stromerzeugung segmentiert. Das Segment Dampf- und Stromerzeugung hatte im Jahr 2024 mit 51 % den größten Marktanteil. Dies ist auf die steigende Nachfrage nach energieeffizienten Lösungen und die Möglichkeit zurückzuführen, Abwärme in nutzbaren Strom umzuwandeln und so Betriebskosten und Treibhausgasemissionen in Branchen wie der Stromerzeugung und dem verarbeitenden Gewerbe zu senken.

Das Vorwärmsegment dürfte zwischen 2025 und 2032 das stärkste Wachstum verzeichnen. Dies ist auf die weit verbreitete Nutzung in Branchen wie der chemischen Verarbeitung und der Metallproduktion zurückzuführen, wo Abwärme zum Vorwärmen von Rohstoffen oder Ausgangsstoffen genutzt wird, was den Energieverbrauch senkt und die Prozesseffizienz steigert. Fortschritte in der Wärmetauschertechnologie beschleunigen die Einführung zusätzlich.

- Nach Endverwendung

Der Markt ist nach Endverbrauch segmentiert in Erdölraffinerien, Chemie, Zement, Schwermetallherstellung, Zellstoff und Papier, Lebensmittel und Getränke, Glas und andere. Das Zementsegment wird voraussichtlich im Jahr 2024 mit 21 % den größten Marktanteil halten. Dies ist auf den hohen Energieverbrauch bei der Zementproduktion und den Einsatz von Abwärmerückgewinnungssystemen zur Stromerzeugung und Senkung der Produktionskosten zurückzuführen, insbesondere in Schwellenländern mit expandierendem Bausektor.

Für den Bereich der Schwermetallherstellung wird von 2025 bis 2032 ein starkes Wachstum erwartet. Grund dafür ist die steigende weltweite Nachfrage nach Stahl und Aluminium in Branchen wie der Bau- und Automobilindustrie sowie strengere Umweltvorschriften, die energieeffiziente Technologien zur Reduzierung der CO2-Emissionen fördern.

- Nach Technologie

Der Markt ist technologisch in Wärmetauscher, Kessel, Turbinen, Wärmepumpen, Organic Rankine Cycle (ORC)-Systeme und weitere segmentiert. Das Segment Wärmetauscher wird voraussichtlich im Jahr 2024 mit 35 % den größten Marktanteil halten, da sie eine entscheidende Rolle bei der Übertragung von Abwärme aus Abgasen auf Prozessflüssigkeiten spielen und so eine effiziente Energierückgewinnung in verschiedenen Branchen ermöglichen.

Das Segment der Organic Rankine Cycle (ORC)-Systeme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen. Grund hierfür ist die Fähigkeit des ORC-Systems, aus Abwärmequellen mit niedriger bis mittlerer Temperatur Strom zu erzeugen. Dadurch eignet es sich ideal für Branchen wie Geothermie- und Solarthermiekraftwerke sowie andere Industrieprozesse mit niedrigeren Abwärmetemperaturen.

- Nach Temperatur

Der Markt wird nach Temperatur in <230 °C, 230–650 °C und >650 °C segmentiert. Das Segment 230–650 °C wird voraussichtlich im Jahr 2024 mit 43 % den größten Marktanteil halten, da dieser Temperaturbereich in mittelständischen Industrien wie der Zellstoff- und Papierindustrie, der Lebensmittelverarbeitung und der Chemieindustrie vorherrscht, wo Abwärmerückgewinnungssysteme die Energieeffizienz steigern und den CO2-Ausstoß reduzieren.

Für das Segment >650 °C wird zwischen 2025 und 2032 ein deutliches Wachstum erwartet. Dies ist auf die Anwendung in Hochtemperaturindustrien wie der Zement- und Glasproduktion zurückzuführen, wo moderne Wärmerückgewinnungstechnologien große Mengen Abwärme nutzen, um im Einklang mit Nachhaltigkeitszielen Strom und Dampf zu erzeugen.

- Nach Typ

Der Markt ist nach Typ in Gas- und Diesel-KWK-Systeme, Kesselabgas-Economizer-Systeme und Rauchgasverbrennungsanlagen segmentiert. Das Segment der Gas- und Diesel-KWK-Systeme wird voraussichtlich im Jahr 2024 mit 40 % den größten Marktanteil halten. Grund dafür ist ihr weit verbreiteter Einsatz in Kraft-Wärme-Kopplungsanlagen (KWK), die gleichzeitig Strom und nutzbare Wärmeenergie erzeugen und so die Gesamtenergieeffizienz steigern.

Im Segment der Kesselabgas-Economizer-Systeme wird zwischen 2025 und 2032 ein rasantes Wachstum erwartet. Grund dafür ist die Fähigkeit dieser Systeme, Wärme aus Kesselabgasen zurückzugewinnen und Dampf zu erzeugen, der dann zur Stromerzeugung oder Prozesswärme genutzt wird, insbesondere in energieintensiven Branchen wie der Erdölraffination und der chemischen Verarbeitung.

Regionale Analyse des Marktes für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung

- Nordamerika dominierte den Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung mit einem Umsatzanteil von 27,4 % im Jahr 2024, bedingt durch strenge Umweltvorschriften, die hohe Akzeptanz von Gas- und Dampfkraftwerken und erhebliche Investitionen in energieeffiziente Technologien, insbesondere in den USA.

- Verbraucher und Industrie bevorzugen Abwärmerückgewinnungssysteme, um Energiekosten zu senken, die Betriebseffizienz zu verbessern und Treibhausgasemissionen zu minimieren, insbesondere in energieintensiven Regionen mit vielfältigen industriellen Anwendungen.

- Das Wachstum wird durch Fortschritte bei der Abwärmerückgewinnungstechnologie, wie z. B. Organic Rankine Cycle (ORC)-Systemen und hocheffizienten Wärmetauschern, sowie durch die zunehmende Akzeptanz sowohl bei Neuinstallationen als auch bei Nachrüstprojekten in verschiedenen Branchen unterstützt.

Markteinblicke für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung in den USA

Der US-Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung erzielte 2024 mit 72,2 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke industrielle Nachfrage und das wachsende Bewusstsein für die Vorteile von Energieeffizienz und CO2-Reduktion zurückzuführen. Der Trend zu nachhaltigen Industriepraktiken und unterstützende staatliche Anreize, wie beispielsweise Subventionen für energieeffiziente Technologien, treiben das Marktwachstum weiter voran. Die Integration von Abwärmerückgewinnungssystemen in GuD-Kraftwerke und Industrieanlagen ergänzt sowohl neue als auch nachgerüstete Anwendungen und schafft so ein robustes Marktökosystem.

Markteinblick in Abwärmerückgewinnungssysteme für die europäische Strom- und Dampferzeugung

Der europäische Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung wird voraussichtlich deutlich wachsen, unterstützt durch strenge regulatorische Rahmenbedingungen zur Förderung von Energieeffizienz und Nachhaltigkeit. Die Industrie sucht nach Systemen, die die Energienutzung verbessern und gleichzeitig den CO2-Fußabdruck reduzieren. Das Wachstum ist sowohl bei Neuinstallationen als auch bei Nachrüstungsprojekten deutlich, wobei Länder wie Deutschland und Großbritannien aufgrund des steigenden Umweltbewusstseins und des steigenden industriellen Energiebedarfs eine starke Nachfrage verzeichnen.

Markteinblicke für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung in Großbritannien

Der britische Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung wird voraussichtlich rasant wachsen, angetrieben von der Nachfrage nach energieeffizienten Lösungen in der Industrie und der Stromerzeugung. Der verstärkte Fokus auf die Reduzierung von Treibhausgasemissionen und die Verbesserung der Energienutzung fördert die Akzeptanz. Neue Umweltvorschriften und staatliche Anreize beeinflussen die Entscheidungen der Industrie und sorgen für ein Gleichgewicht zwischen Energieeffizienz und Compliance.

Markteinblick in Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung in Deutschland

In Deutschland wird ein rasantes Wachstum des Marktes für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung erwartet. Dies ist auf die fortschrittliche industrielle Fertigung und den hohen Fokus auf Energieeffizienz und Nachhaltigkeit zurückzuführen. Die deutsche Industrie bevorzugt technologisch fortschrittliche Systeme wie ORC- und Steam-Rankine-Cycle-Systeme, die den Energieverbrauch senken und zu niedrigeren Betriebskosten beitragen. Die Integration dieser Systeme in energieintensive Industrien und Kraftwerke fördert ein nachhaltiges Marktwachstum.

Markteinblicke für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum verzeichnen. Dies ist auf die rasante Industrialisierung, den steigenden Energiebedarf und die zunehmende Nutzung energieeffizienter Technologien in Ländern wie China, Indien und Japan zurückzuführen. Das wachsende Bewusstsein für Kosteneinsparungen, Nachhaltigkeit und die Reduzierung von CO2-Emissionen treibt die Nachfrage zusätzlich an. Staatliche Initiativen zur Förderung von Energieeffizienz und Umweltschutzvorschriften fördern den Einsatz moderner Abwärmerückgewinnungssysteme zusätzlich.

Markteinblicke für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung in Japan

Der japanische Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung dürfte aufgrund der starken Präferenz von Verbrauchern und Industrie für hocheffiziente, technologisch fortschrittliche Systeme, die die Energienutzung und Nachhaltigkeit verbessern, rasant wachsen. Die Präsenz großer Industrie- und Stromerzeugungsunternehmen und die Integration von Abwärmerückgewinnungssystemen in neue und bestehende Anlagen beschleunigen die Marktdurchdringung. Das steigende Interesse an nachhaltigen Energielösungen trägt ebenfalls zum Wachstum bei.

Markteinblicke für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung in China

China hält den größten Marktanteil im asiatisch-pazifischen Raum im Bereich der Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung. Dies ist auf die rasante Industrialisierung, den steigenden Energiebedarf und die zunehmende Nutzung energieeffizienter Lösungen zurückzuführen. Die wachsende industrielle Basis des Landes und der Fokus auf Nachhaltigkeit fördern die Einführung fortschrittlicher Abwärmerückgewinnungssysteme. Starke inländische Fertigungskapazitäten und eine unterstützende Regierungspolitik fördern Marktzugänglichkeit und Wachstum.

Marktanteil von Abwärmerückgewinnungssystemen zur Strom- und Dampferzeugung

Die Branche der Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Siemens AG (Deutschland)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- General Electric (USA)

- ABB Ltd. (Schweiz)

- Thermax Limited (Indien)

- Ormat Technologies Inc. (USA)

- Bosch Industriekessel GmbH (Deutschland)

- AURA GmbH & Co. (Deutschland)

- Climeon (Schweden)

- Forbes Marshall (Indien)

- Boustead International Heaters (Großbritannien)

- John Wood Group (Großbritannien)

- Econotherm Ltd. (Großbritannien)

- Echogen Power Systems Inc. (USA)

- Kawasaki Heavy Industries Ltd. (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Abwärmerückgewinnungssysteme zur Strom- und Dampferzeugung?

- Im April 2025 schloss E.ON Polska den Bau einer modernen Wärmerückgewinnungsanlage im ArcelorMittal-Werk Dąbrowa Górnicza in Polen ab. Das System ist nun voll betriebsbereit und befindet sich in der abschließenden Garantieprüfung. Diese innovative Anlage holt Energie aus Rauchgasen bis zu 250 °C, erhitzt Brenngas und Luft auf rund 180 °C und führt sie wieder dem Roheisenschmelzprozess zu. Die Anlage liefert beeindruckende Ergebnisse: eine jährliche Rückgewinnung von 117 GWh Energie, eine Reduzierung der CO₂-Emissionen um 56.000 Tonnen und eine Senkung des Koksverbrauchs um fast 10.000 Tonnen. Sie stellt einen wichtigen Schritt hin zu einer nachhaltigen Stahlproduktion und der industriellen Dekarbonisierung in Polen dar.

- Im April 2025 startete NTT Data in seinem Rechenzentrum Berlin 1 in Zusammenarbeit mit der Quartierswerk Gartenfeld GmbH, einem Joint Venture von ENGIE Deutschland und GASAG Solution Plus, ein großes Abwärmenutzungsprojekt. Die Initiative wird bis zu 8 MW CO2-freie Heizleistung für das Projekt „Das Neue Gartenfeld“ bereitstellen – ein 30 Hektar großes Wohn- und Gewerbegebiet in Berlin-Spandau mit über 10.000 Einwohnern. Das System fängt Niedertemperatur-Abwärme (20–30 °C) aus dem IT-Betrieb auf und leitet sie über eine zwei Kilometer lange Rohrleitung an ein Energiezentrum vor Ort, wo sie zur Fernwärmeversorgung aufbereitet wird. Dies ist eines der größten Abwärmenutzungsprojekte Deutschlands aus bestehenden Rechenzentren und ein skalierbares Modell für die Dekarbonisierung von Städten.

- Im März 2025 sagte Climeon seine Unterstützung für den Clean Industrial Deal der Europäischen Kommission zu und bewarb seine Organic Rankine Cycle (ORC)-Technologie als Schlüsselfaktor für die industrielle Dekarbonisierung, die Senkung der Energiekosten und eine verbesserte Energiesicherheit. Die HeatPower-Lösung des Unternehmens nutzt Niedertemperatur-Abwärme zur Stromerzeugung vor Ort und hilft so der Industrie, ihre Abhängigkeit von fossilen Brennstoffen zu reduzieren und die Energiekosten zu stabilisieren. Dies steht im Einklang mit dem Aktionsplan der EU für bezahlbare Energie, der mit über 100 Milliarden Euro (ca. 113 Milliarden US-Dollar) gefördert wird, um die Einführung sauberer Energien zu beschleunigen und die industrielle Effizienz in ganz Europa zu verbessern.

- Im Dezember 2024 schloss Climeon einen Vertrag über mehr als 1,08 Millionen US-Dollar (1 Million Euro) mit einer weltweit führenden Reederei zur Installation seiner HeatPower 300-Abwärmerückgewinnungssysteme auf zwei großen Containerschiffen ab. Die Systeme basieren auf der Organic Rankine Cycle (ORC)-Technologie und wandeln Niedertemperatur-Motorabwärme in Strom um. Dies verbessert die Energieeffizienz deutlich und senkt den Kraftstoffverbrauch. Diese Initiative unterstützt die Bemühungen der maritimen Industrie zur Dekarbonisierung und zur Einhaltung der strengeren Umweltvorschriften. Die Installationen sind ein wichtiger Schritt in Climeons Mission, nachhaltige Energielösungen für den Seetransport zu liefern.

- Im Juni 2024 stellten Danfoss und Hewlett Packard Enterprise (HPE) die HPE IT Sustainability Services – Data Center Heat Recovery vor, ein serienmäßiges Modul zur Erfassung und Wiederverwendung überschüssiger Wärme aus Rechenzentren. Diese Lösung ermöglicht es Unternehmen, Abwärme in eine erneuerbare Energiequelle umzuwandeln, eine nachhaltige IT-Infrastruktur zu unterstützen und den Gesamtenergieverbrauch zu senken. Inspiriert von Danfoss‘ eigenem Wärmerückgewinnungssystem in Dänemark lässt sich das Modul in die modularen Rechenzentren von HPE integrieren und bietet so skalierbare Bereitstellung und verbesserte Energieeffizienz. Die Partnerschaft spiegelt das gemeinsame Engagement für die Dekarbonisierung der digitalen Infrastruktur und die Förderung klimaresistenter Technologien wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.