Global Electro Medical And Electrotherapeutic Apparatus Market

Marktgröße in Milliarden USD

CAGR :

%

USD

62.77 Billion

USD

110.29 Billion

2024

2032

USD

62.77 Billion

USD

110.29 Billion

2024

2032

| 2025 –2032 | |

| USD 62.77 Billion | |

| USD 110.29 Billion | |

| % | |

|

Globale Marktsegmentierung für elektromedizinische und elektrotherapeutische Geräte nach Produkt (Diagnosegeräte, therapeutische Geräte, chirurgische Geräte, Patientenhilfsgeräte und andere), Anwendung (Kardiologie, Neurologie, Onkologie, Orthopädie, Gynäkologie, Urologie und andere), Technologie (Röntgen, MRTCT- Scan, Ultraschall, Elektroenzephalographie (EEG), Elektrochirurgie und andere), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren , Fachkliniken, Diagnosezentren und Einrichtungen der häuslichen Pflege), Vertriebskanal (Direktausschreibungen und Einzelhandelsverkäufe) – Branchentrends und Prognose bis 2032

Marktgröße für elektromedizinische und elektrotherapeutische Geräte

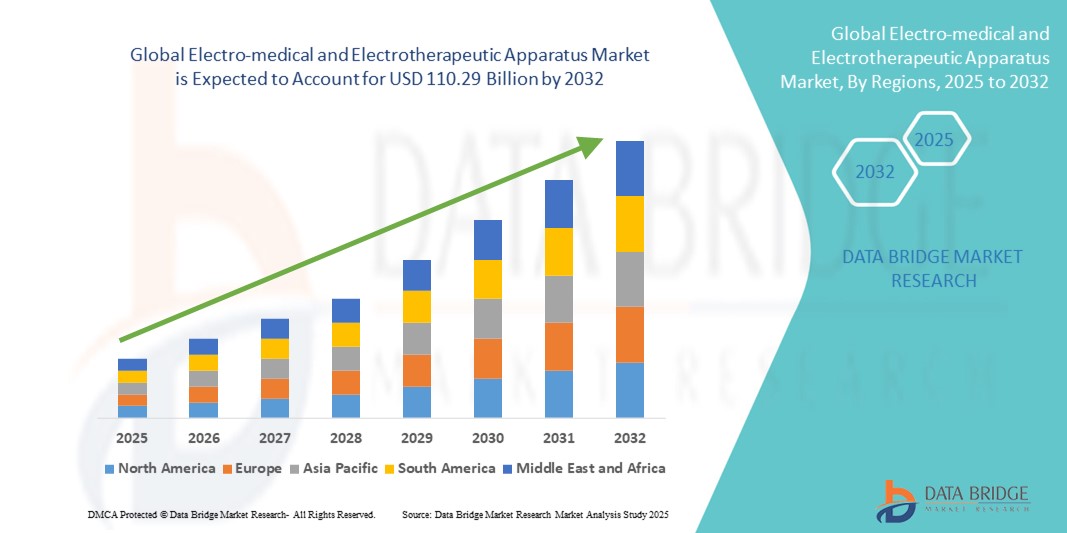

- Der globale Markt für elektromedizinische und elektrotherapeutische Geräte hatte im Jahr 2024 ein Volumen von 62,77 Milliarden US-Dollar und dürfte bis 2032 110,29 Milliarden US-Dollar erreichen , bei einer CAGR von 7,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, neurologischer Störungen und Herz-Kreislauf-Erkrankungen vorangetrieben, was zu einer erhöhten Nachfrage nach fortschrittlichen Therapie- und Diagnosegeräten im klinischen und häuslichen Pflegebereich führt. Die Integration modernster Technologien wie bioelektronischer Medizin, neuronaler Stimulation und KI-gestützter Überwachungssysteme erweitert den Umfang und die Wirksamkeit elektromedizinischer und elektrotherapeutischer Geräte erheblich.

- Darüber hinaus beschleunigt der wachsende Trend zu nicht-invasiven Behandlungsmethoden und zur Fernüberwachung von Patienten die Einführung von Geräten wie transkutaner elektrischer Nervenstimulation (TENS), neuromuskulärer elektrischer Stimulation (NMES) und Elektrokardiogramm-Systemen (EKG). Diese Lösungen werden für die Behandlung chronischer Erkrankungen außerhalb des traditionellen Krankenhausumfelds immer wichtiger.

Marktanalyse für elektromedizinische und elektrotherapeutische Geräte

- Elektromedizinische und elektrotherapeutische Geräte, zu denen Geräte wie Defibrillatoren, Physiotherapiegeräte, Elektrokardiographen und therapeutische Stimulationsgeräte gehören, werden in der modernen Gesundheitsversorgung immer wichtiger, da sie die diagnostische Genauigkeit, die therapeutischen Ergebnisse und die Patientenüberwachungsmöglichkeiten in verschiedenen klinischen und rehabilitativen Umgebungen verbessern können.

- Die wachsende Nachfrage nach elektromedizinischen und elektrotherapeutischen Geräten ist vor allem auf die zunehmende Verbreitung chronischer Krankheiten, die weltweite Alterung der Bevölkerung und die zunehmende Akzeptanz nicht-invasiver und minimal-invasiver Behandlungsmöglichkeiten zurückzuführen, die durch technologische Fortschritte in der Medizinelektronik ermöglicht werden.

- Nordamerika dominierte den Markt für elektromedizinische und elektrotherapeutische Geräte mit dem größten Umsatzanteil von 38,6 % im Jahr 2024. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung modernster Medizintechnik, günstige Erstattungsstrukturen und die Präsenz wichtiger Akteure wie Medtronic, Abbott und Boston Scientific zurückzuführen. Die USA führen das regionale Wachstum an, da zunehmend in die digitale Gesundheit investiert wird und die Nachfrage nach elektrotherapeutischen Lösungen für den Heimgebrauch steigt.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die am schnellsten wachsende Region im Markt für elektromedizinische und elektrotherapeutische Geräte sein. Grund hierfür sind steigende Gesundheitsausgaben, eine zunehmende Zahl lebensstilbedingter Erkrankungen, eine schnelle Urbanisierung und Regierungsinitiativen zur Ausweitung des Zugangs zu hochwertiger medizinischer Versorgung in Schwellenländern wie China und Indien.

- Das Segment Diagnosegeräte dominierte den Markt für elektromedizinische und elektrotherapeutische Geräte mit einem Marktanteil von 38,5 % im Jahr 2024, getrieben durch die gestiegene Nachfrage nach bildgebenden Systemen wie MRT, CT und Ultraschall zur Früherkennung von Krankheiten.

Berichtsumfang und Marktsegmentierung für elektromedizinische und elektrotherapeutische Geräte

|

Eigenschaften |

Wichtige Markteinblicke zu elektromedizinischen und elektrotherapeutischen Geräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für elektromedizinische und elektrotherapeutische Geräte

Wachsender Bedarf aufgrund der Belastung durch chronische Krankheiten und der alternden Bevölkerung

- Der globale Markt für elektromedizinische und elektrotherapeutische Geräte verzeichnet ein starkes Wachstum, das maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten und die rapide Alterung der Weltbevölkerung vorangetrieben wird. Da die Gesundheitssysteme weltweit unter zunehmendem Druck stehen, chronische Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes, Arthritis und neurodegenerative Erkrankungen zu behandeln, steigt die Abhängigkeit von fortschrittlichen elektromedizinischen Geräten für Diagnose, Überwachung und Therapie.

- Insbesondere die alternde Bevölkerung treibt die Nachfrage nach medizinischen Technologien für den Heimgebrauch voran, die Komfort, Sicherheit und Unabhängigkeit bieten. In diesem Zusammenhang verwandelt die Integration von künstlicher Intelligenz (KI) und sprachgesteuerten Ökosystemen – wie Amazon Alexa, Google Assistant und Apple HomeKit – elektromedizinische Geräte in intelligente, benutzerfreundliche Systeme, die sowohl Patienten als auch Pflegekräfte unterstützen. Diese intelligenten Technologien ermöglichen freihändige Bedienung, die Erfassung von Gesundheitsdaten in Echtzeit, personalisierte therapeutische Interventionen und die nahtlose Koordination mit anderen digitalen Gesundheitslösungen.

- So werden beispielsweise KI-gestützte Elektrotherapiegeräte mit adaptiven Algorithmen entwickelt, die Behandlungen auf Basis benutzerspezifischer Daten anpassen und so die Behandlung chronischer Schmerzen oder die körperliche Rehabilitation verbessern. Die Integration von Sprachsteuerung verbessert die Zugänglichkeit zusätzlich und ermöglicht es älteren Nutzern oder Menschen mit eingeschränkter Mobilität, Geräte ohne manuelle Interaktion zu bedienen – ein wesentliches Merkmal für die Wahrung der Autonomie zu Hause.

- Darüber hinaus erweitern Unternehmen wie WELOCK und andere innovative Gesundheitstechnologieunternehmen das Konzept der intelligenten Konnektivität von Sicherheitssystemen auf medizinische Geräte. Funktionen wie automatisierter Betrieb, Fernüberwachung und Echtzeit-Warnungen bei abnormalen Nutzungsmustern oder Gesundheitsdaten werden zum Standard. Diese Funktionen stehen im Einklang mit dem übergeordneten Ziel der präventiven Versorgung und der Fernbehandlung von Patienten, was insbesondere in Regionen mit eingeschränktem Zugang zu medizinischem Fachpersonal wichtig ist.

- Angesichts der steigenden Zahl chronischer Erkrankungen und des Wunsches der alternden Bevölkerung nach mehr Unabhängigkeit und häuslicher Pflege wird die Nachfrage nach intelligenten, integrierten elektromedizinischen und elektrotherapeutischen Geräten voraussichtlich steigen. Die Kombination von KI, Sprachtechnologie und medizinischen Innovationen markiert einen entscheidenden Wandel in der Pflege – proaktiver, personalisierter und in den Alltag integriert.

Marktdynamik für elektromedizinische und elektrotherapeutische Geräte

Treiber

Wachsende Nachfrage durch technologischen Fortschritt und die Belastung durch chronische Krankheiten

- Die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen, neurologischer Erkrankungen und Krebs sowie die alternde Bevölkerung treiben die Nachfrage nach elektromedizinischen und elektrotherapeutischen Geräten deutlich an. Diese Geräte werden sowohl für die Diagnose als auch für die Therapie eingesetzt und sind für effektive und personalisierte Behandlungspfade in Krankenhäusern, Diagnosezentren und der häuslichen Pflege unverzichtbar.

- So brachte Siemens Healthineers im März 2024 seine MRT-Plattform MAGNETOM Cima.X der nächsten Generation auf den Markt. Diese nutzt fortschrittliche KI-gestützte Bildgebung zur Verbesserung der neurologischen und onkologischen Diagnostik. Innovationen wie diese von wichtigen Akteuren dürften das Marktwachstum im Prognosezeitraum beschleunigen.

- Darüber hinaus machen technologische Fortschritte wie die Integration von KI, Miniaturisierung, drahtlose Kommunikation und tragbare Formate diese Geräte effizienter, präziser und patientenfreundlicher. Diese Funktionen sind besonders wichtig in der Fern- und häuslichen Pflege, wo Echtzeitüberwachung und Mobilität unerlässlich sind.

- Der zunehmende Wandel hin zu wertorientierten Gesundheitsmodellen, die ergebnisorientierte Behandlungen in den Vordergrund stellen, fördert auch die Nachfrage nach modernen elektromedizinischen Geräten, die Früherkennung, Präzisionstherapie und minimalinvasive Eingriffe ermöglichen. Geräte wie implantierbare Neurostimulatoren und tragbare EKG-Geräte tragen dazu bei, die Krankenhausaufenthaltsraten zu senken und die langfristige Patientenversorgung zu verbessern.

- Darüber hinaus treiben verstärkte staatliche Mittel für digitale Gesundheit, Telemedizin und diagnostische Innovationen, insbesondere in entwickelten Märkten wie den USA, Deutschland und Japan, Investitionen in die Modernisierung der Gesundheitsinfrastruktur mit elektrotherapeutischen Lösungen voran.

Einschränkung/Herausforderung

Cybersicherheitsrisiken und hohe Implementierungskosten

- Eine große Herausforderung für den Markt für elektromedizinische und elektrotherapeutische Geräte ist die wachsende Besorgnis über Cybersicherheitslücken, insbesondere angesichts der zunehmenden Integration internetbasierter Systeme und Cloud-basierter Diagnostik. Da Geräte zur Übertragung von Patientendaten zunehmend auf Netzwerkinfrastruktur angewiesen sind, werden sie zu potenziellen Zielen für Cyberangriffe und Datenschutzverletzungen.

- So wurden beispielsweise mehrere Hersteller medizinischer Geräte in der Vergangenheit von Cybersicherheitsbehörden wegen Schwachstellen in Ferntelemetriesystemen gerügt. Dies führt dazu, dass Krankenhäuser und Ärzte zögern, vernetzte Lösungen in großem Umfang einzuführen. Die Einhaltung des HIPAA und der Einsatz robuster Verschlüsselungsprotokolle sind entscheidend, um diese Risiken zu minimieren.

- Ein weiteres großes Hindernis sind die hohen Anschaffungs- und Implementierungskosten für moderne Diagnose- und Therapiesysteme wie MRT-Geräte, robotergestützte Chirurgiesysteme und Neurostimulationsgeräte. Diese Kosten können insbesondere für kleinere Kliniken oder Gesundheitseinrichtungen in Schwellenländern, wo die Investitionsbudgets begrenzt sind, unerschwinglich sein.

- Darüber hinaus erhöhen zusätzliche Kosten für Schulung, Wartung und Einhaltung gesetzlicher Vorschriften die Gesamtbelastung und schrecken in kostensensiblen Umgebungen von der Einführung ab. Obwohl Leasingmodelle und Erstattungsreformen in einigen Regionen dazu beitragen, dieses Problem zu mildern, bleibt die Erschwinglichkeit eine zentrale Herausforderung.

- Die Bewältigung dieser Probleme durch verbesserte Cybersicherheitsrahmen, kostenoptimierte Innovationen und einen erweiterten Versicherungsschutz wird entscheidend sein, um die langfristige Skalierbarkeit und breitere Akzeptanz elektromedizinischer Technologien in verschiedenen Bereichen des Gesundheitswesens zu gewährleisten.

Marktumfang für elektromedizinische und elektrotherapeutische Geräte

Der Markt ist nach Produkt, Anwendung, Technologie, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Markt für elektromedizinische und elektrotherapeutische Geräte ist produktbezogen in Diagnosegeräte, Therapiegeräte, chirurgische Geräte, Patientenhilfsgeräte und Sonstiges unterteilt. Das Segment Diagnosegeräte hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, getrieben durch die gestiegene Nachfrage nach bildgebenden Systemen wie MRT, CT und Ultraschall zur Früherkennung von Krankheiten.

Für den Bereich der Patientenhilfsgeräte wird von 2025 bis 2032 mit 8,7 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, unterstützt durch die wachsende ältere Bevölkerung und technologische Verbesserungen bei Mobilitäts- und Überwachungshilfen.

- Nach Anwendung

Der Markt für elektromedizinische und elektrotherapeutische Geräte ist nach Anwendungsgebieten in die Bereiche Kardiologie, Neurologie, Onkologie, Orthopädie, Gynäkologie, Urologie und andere unterteilt. Aufgrund der hohen weltweiten Belastung durch Herz-Kreislauf-Erkrankungen und der weit verbreiteten Verwendung von EKGs, Herzschrittmachern und Defibrillatoren hatte das Segment Kardiologie im Jahr 2024 mit 29,3 % den größten Marktanteil.

Das Onkologiesegment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,1 % am schnellsten wachsen, was auf die zunehmende Zahl von Krebserkrankungen und die Nachfrage nach minimalinvasiven Behandlungstechnologien zurückzuführen ist.

- Nach Technologie

Der Markt für elektromedizinische und elektrotherapeutische Geräte ist technologisch in Röntgen, MRT, CT, Ultraschall, Elektroenzephalographie (EEG), Elektrochirurgie und andere unterteilt. Das Ultraschallsegment führte 2024 mit einem Umsatzanteil von 26,4 %, unterstützt durch seine Echtzeit-Bildgebungsfunktionen, sein Sicherheitsprofil und die im Vergleich zu anderen Modalitäten geringeren Kosten.

Für das EEG-Segment wird von 2025 bis 2032 ein Wachstum mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 10,2 % prognostiziert, was auf die steigende Prävalenz neurologischer Erkrankungen und die Nachfrage nach tragbaren Gehirnüberwachungssystemen zurückzuführen ist.

- Nach Endbenutzer

Der Markt für elektromedizinische und elektrotherapeutische Geräte ist nach Endverbrauchern in Krankenhäuser, ambulante Operationszentren, Fachkliniken, Diagnosezentren und häusliche Pflege unterteilt. Das Krankenhaussegment dominierte mit dem höchsten Marktanteil von 46,8 % im Jahr 2024 aufgrund gut ausgestatteter Einrichtungen, eines hohen Patientenaufkommens und der Einführung fortschrittlicher elektromedizinischer Technologien.

Für das Segment der häuslichen Pflege wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % das höchste Wachstum erwartet. Dieser Anstieg wird durch den Trend zur dezentralen Gesundheitsversorgung, die zunehmende Belastung durch chronische Krankheiten und die Fortschritte bei Diagnose- und Therapiegeräten für den Heimgebrauch vorangetrieben.

• Nach Vertriebskanal

Der Markt für elektromedizinische und elektrotherapeutische Geräte ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Aufgrund der Großaufträge von Krankenhäusern und staatlichen Gesundheitsprogrammen machte das Segment Direktausschreibungen im Jahr 2024 mit 62,7 % den größten Umsatzanteil aus.

Im Einzelhandelssegment wird von 2025 bis 2032 mit 8,9 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet. Dies ist auf die zunehmende Akzeptanz elektromedizinischer Geräte für den Heimgebrauch durch die Verbraucher und die zunehmende Präsenz von E-Commerce-Plattformen zurückzuführen.

Regionale Analyse des Marktes für elektromedizinische und elektrotherapeutische Geräte

- Nordamerika dominierte den Markt für elektromedizinische und elektrotherapeutische Geräte mit dem größten Umsatzanteil von 38,6 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, die frühzeitige Einführung modernster medizinischer Technologien, günstige Erstattungsrahmen und die Präsenz wichtiger Akteure wie Medtronic, Abbott und Boston Scientific zurückzuführen ist.

- Verbraucher in der Region legen großen Wert auf Komfort, Echtzeitdiagnose und die nahtlose Integration elektromedizinischer Geräte in andere intelligente Gesundheitssysteme.

- Diese weitverbreitete Akzeptanz wird durch hohe Gesundheitsausgaben, eine fortschrittliche technologische Infrastruktur und die steigende Prävalenz chronischer Krankheiten in der alternden Bevölkerung weiter unterstützt, wodurch elektromedizinische und elektrotherapeutische Geräte zu einem Schlüsselelement der modernen Gesundheitsversorgung werden.

Markteinblick in die USA für elektromedizinische und elektrotherapeutische Geräte

Der US-Markt für elektromedizinische und elektrotherapeutische Geräte erzielte 2024 mit 76 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die rasante Verbreitung vernetzter medizinischer Geräte und den wachsenden Trend zur häuslichen Gesundheitsversorgung zurückzuführen. Verbraucher legen zunehmend Wert auf einen verbesserten Zugang zur Gesundheitsversorgung und einen besseren Komfort durch tragbare, vernetzte Therapiesysteme. Die wachsende Präferenz für mobile Gesundheitsanwendungen, DIY-Fernüberwachung und KI-integrierte Lösungen treibt das Marktwachstum weiter voran. Die Integration mit Plattformen wie Alexa, Google Assistant und Apple HealthKit spielt eine wichtige Rolle bei der Ermöglichung von Echtzeitüberwachung und -intervention.

Einblicke in den europäischen Markt für elektromedizinische und elektrotherapeutische Geräte

Der europäische Markt für elektromedizinische und elektrotherapeutische Geräte machte im Jahr 2024 28,4 % des weltweiten Marktanteils aus. Das Wachstum wurde durch strenge Gesundheitsvorschriften, die zunehmende Digitalisierung des Gesundheitswesens und die zunehmende Belastung durch chronische Erkrankungen vorangetrieben. Verbraucher in der gesamten Region nutzen vernetzte Therapiegeräte für die häusliche Pflege, die postoperative Genesung und die Rehabilitation. Die Marktexpansion wird zusätzlich durch staatlich finanzierte Gesundheitssysteme, die wachsende ältere Bevölkerung und die Betonung der Präventivpflege in stationären und institutionellen Einrichtungen unterstützt.

Markteinblick in Großbritannien für elektromedizinische und elektrotherapeutische Geräte

Der britische Markt für elektromedizinische und elektrotherapeutische Geräte wird im Zeitraum 2025–2032 voraussichtlich um durchschnittlich 11,2 % jährlich wachsen. Dies ist auf die zunehmende Verbreitung intelligenter Gesundheitsgeräte und die Verlagerung hin zu patientenzentrierten Pflegemodellen zurückzuführen. Bedenken hinsichtlich der Altenpflege und des Managements chronischer Krankheiten führen zu einem verstärkten Einsatz KI-gestützter Therapiesysteme. Die gut entwickelte digitale Infrastruktur Großbritanniens und die zunehmende Nutzung von E-Health-Plattformen unterstützen eine breitere Integration elektromedizinischer Technologien.

Markteinblick in Deutschland für elektromedizinische und elektrotherapeutische Geräte

Der deutsche Markt für elektromedizinische und elektrotherapeutische Geräte wird zwischen 2025 und 2032 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,6 % verzeichnen. Dies wird durch das starke Innovationsökosystem des Landes und den Schwerpunkt auf Forschung und Entwicklung im Bereich Gesundheitstechnologie unterstützt. Deutsche Verbraucher sind sehr empfänglich für sichere, datengesteuerte medizinische Lösungen, die sowohl Effizienz als auch die Einhaltung strenger Datenschutzstandards (z. B. DSGVO) bieten. Das Wachstum wird durch den Bedarf an fortschrittlichen Rehabilitationssystemen, tragbaren Monitoren und KI-gestützten Diagnosetools in Krankenhäusern und der häuslichen Pflege vorangetrieben.

Markteinblicke für elektromedizinische und elektrotherapeutische Geräte im asiatisch-pazifischen Raum

Der Markt für elektromedizinische und elektrotherapeutische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die höchste jährliche Wachstumsrate aufweisen. Begünstigt wird dies durch die rasante Urbanisierung, die Verbesserung der Gesundheitsinfrastruktur und steigende verfügbare Einkommen. Die zunehmende Digitalisierung des Gesundheitswesens in Ländern wie China, Japan und Indien beschleunigt die Einführung elektromedizinischer und therapeutischer Geräte, insbesondere in abgelegenen und unterversorgten Gebieten. Die Region profitiert zudem von günstigen Regierungsinitiativen und wachsenden lokalen Fertigungskapazitäten, wodurch fortschrittliche Gesundheitstechnologie zugänglicher und erschwinglicher wird.

Markteinblick in Japan für elektromedizinische und elektrotherapeutische Geräte

Der japanische Markt für elektromedizinische und elektrotherapeutische Geräte wird zwischen 2025 und 2032 voraussichtlich um durchschnittlich 13,4 % wachsen. Dies ist auf die alternde Bevölkerung und den proaktiven Ansatz des Landes bei Innovationen im Gesundheitswesen zurückzuführen. Die Integration therapeutischer Geräte mit KI- und IoT-Ökosystemen in Smart Homes schafft neue Möglichkeiten für eine personalisierte Pflege. Insbesondere die Nachfrage nach Rehabilitationssystemen und tragbaren Diagnosegeräten, die älteren und chronisch kranken Patienten ein unabhängiges Leben ermöglichen, steigt.

Markteinblick in China für elektromedizinische und elektrotherapeutische Geräte

Der chinesische Markt für elektromedizinische und elektrotherapeutische Geräte hatte 2024 mit 39,5 % den größten Umsatzanteil am asiatisch-pazifischen Markt für elektromedizinische und elektrotherapeutische Geräte. Dies ist auf den boomenden Smart-Healthcare-Sektor des Landes, die wachsende Mittelschicht und die starke staatliche Förderung der digitalen Gesundheit zurückzuführen. Der zunehmende Einsatz KI-gestützter medizinischer Geräte in Krankenhäusern und der häuslichen Pflege beschleunigt das Marktwachstum. Darüber hinaus machen die starke inländische Produktion und die steigenden Investitionen in MedTech-Innovationen China zu einem Schlüsselmarkt für lokale und globale Akteure.

Marktanteile für elektromedizinische und elektrotherapeutische Geräte

Die Branche der elektromedizinischen und elektrotherapeutischen Geräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Siemens Healthineers AG (Deutschland)

- Koninklijke Philips NV (Niederlande)

- GE HealthCare (USA)

- Medtronic (Irland)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Fresenius Medical Care (Deutschland)

- Abbott (USA)

- Stryker (USA)

- Boston Scientific Corporation (USA)

- Baxter (USA)

- Siare Engineering International Group (Italien)

- Shimadzu Corporation (Japan)

- Mindray Medical International Limited (China)

- Olympus Corporation (Japan)

- Varian Medical Systems (USA)

- Cerner Corporation (USA)

- Zimmer Biomet (US)

Neueste Entwicklungen auf dem globalen Markt für elektromedizinische und elektrotherapeutische Geräte

- Im April 2024 erhielt Fresenius Medical Care die 510(k)-Zulassung der US-amerikanischen Gesundheitsbehörde FDA für sein Hämodialysesystem 5008X. Damit kann das Unternehmen erstmals die Hochvolumen-Hämodiafiltration (HVHDF) in den USA einführen. Das System soll durch fortschrittliche Membrantechnologie die Dialyseeffizienz und die Patientenergebnisse verbessern. Die schrittweise Einführung wird bis 2025 fortgesetzt.

- Im Oktober 2024 brachte Fresenius Medical Care zudem das System Xenios 2.0 auf den Markt, eine Plattform der nächsten Generation für extrakorporale Lebenserhaltungssysteme. Es wurde für die Intensivpflege entwickelt und bietet erweiterte Sicherheitsüberwachungsfunktionen und eine verbesserte Integration in elektronische Patientenakten.

- Im April 2024 brachte Soterix Medical das MxN-GO EEG-System auf den Markt, das tragbare hochauflösende transkranielle elektrische Stimulation (HD-tES) mit EEG-Überwachung kombiniert. Diese Innovation unterstützt die mobile Neurodiagnostik und Neuromodulationsforschung

- Im Januar 2024 stellte Mindray Medical International seine KI-gestützte Ultraschalllösung Medius vor, die Echtzeitdiagnostik und automatisierte Bilderkennung ermöglicht. Das System nutzt maschinelles Lernen, um klinische Entscheidungen in Kardiologie- und Radiologieabteilungen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.