Global Electro Medical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

67.22 Billion

USD

117.25 Billion

2024

2032

USD

67.22 Billion

USD

117.25 Billion

2024

2032

| 2025 –2032 | |

| USD 67.22 Billion | |

| USD 117.25 Billion | |

| % | |

|

Globale Marktsegmentierung für elektromedizinische Geräte nach Gerätetyp (Geräte für die diagnostische Bildgebung, Patientenhilfsgeräte, chirurgische Geräte usw.), Anwendung (Zahnmedizin, Augenheilkunde, Herz-Kreislauf-Erkrankungen, Orthopädie usw.), Endbenutzer (Kliniken, Krankenhäuser, häusliche Pflegeeinrichtungen usw.) – Branchentrends und Prognose bis 2032

Marktgröße für elektromedizinische Geräte

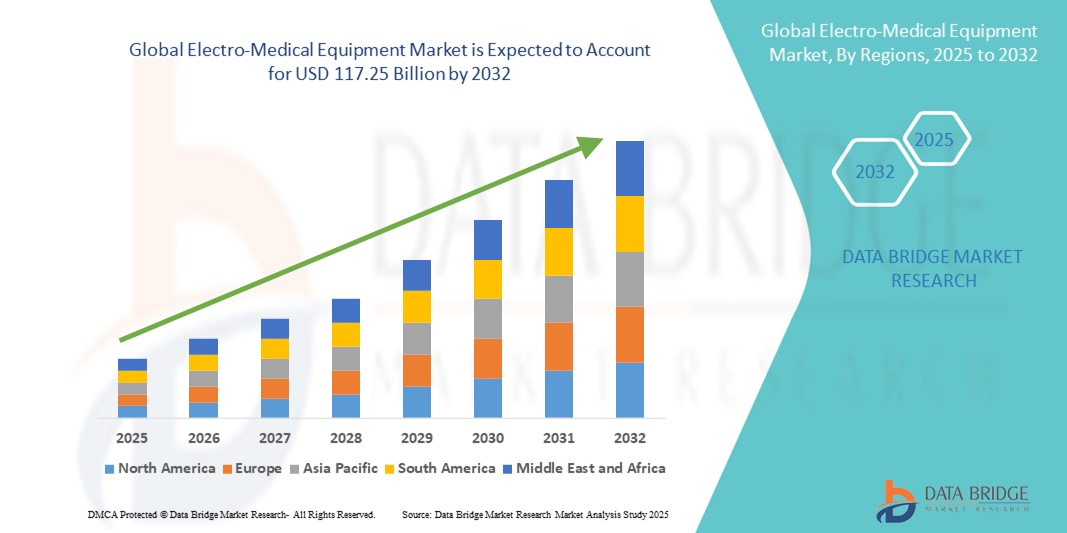

- Der globale Markt für elektromedizinische Geräte hatte im Jahr 2024 ein Volumen von 67,22 Milliarden US-Dollar und dürfte bis 2032 117,25 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 7,20 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die zunehmende Einführung fortschrittlicher Therapie- und Diagnosetechnologien sowie durch laufende Innovationen bei medizinischen Geräten vorangetrieben, die zu einer verbesserten Patientenversorgung und Betriebseffizienz in Gesundheitseinrichtungen führen.

- Darüber hinaus treibt die steigende Nachfrage nach nicht-invasiven Behandlungsmöglichkeiten, verbesserten Rehabilitationstherapien und technologisch fortschrittlichen Überwachungslösungen die Expansion des Marktes für elektromedizinische Geräte voran. Diese konvergierenden Faktoren beschleunigen die Verbreitung moderner elektromedizinischer Geräte und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für elektromedizinische Geräte

- Elektromedizinische Geräte, darunter diagnostische Bildgebung, patientenunterstützende und chirurgische Geräte, werden im modernen Gesundheitswesen immer wichtiger, da sie die Patientenversorgung verbessern, die Verfahrensgenauigkeit steigern und eine Echtzeitüberwachung in Krankenhäusern, Kliniken und der häuslichen Pflege ermöglichen.

- Die steigende Nachfrage nach elektromedizinischen Geräten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, den technologischen Fortschritt bei medizinischen Geräten und den zunehmenden Fokus auf patientenzentrierte Pflegemodelle und Fernüberwachungslösungen angetrieben.

- Nordamerika dominierte den Markt für elektromedizinische Geräte mit dem größten Umsatzanteil von 41,00 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, starke staatliche und private Investitionen und eine hohe Akzeptanz fortschrittlicher Diagnose- und Therapietechnologien, wobei die USA das Wachstum durch umfangreiche Einsätze in Krankenhäusern, Fachkliniken und der häuslichen Pflege anführten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für elektromedizinische Geräte sein, mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 9,8 %, getrieben durch steigende Gesundheitsausgaben, die zunehmende Zahl chronischer und lebensstilbedingter Krankheiten, die schnelle Urbanisierung und staatliche Initiativen zur Unterstützung des Ausbaus der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan.

- Das Segment der diagnostischen Bildgebungsgeräte dominierte den Markt für elektromedizinische Geräte mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach präzisen, nicht-invasiven Diagnoselösungen in Krankenhäusern, Kliniken und Fachzentren. Innovationen in den Bereichen MRT , CT, Ultraschall und digitale Radiographie haben die Bildschärfe verbessert, Untersuchungszeiten verkürzt und die Früherkennung von Krankheiten unterstützt, was diese Geräte im modernen Gesundheitswesen unverzichtbar macht.

Berichtsumfang und Marktsegmentierung für elektromedizinische Geräte

|

Eigenschaften |

Wichtige Markteinblicke in elektromedizinische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für elektromedizinische Geräte

Fortschritte bei Gerätefunktionalität und -integration

- Ein bedeutender Trend auf dem globalen Markt für elektromedizinische Geräte ist die kontinuierliche Weiterentwicklung der Gerätefunktionalität, die zu verbesserten Therapieergebnissen, Patientenüberwachung und klinischer Effizienz führt. Diese Innovationen ermöglichen es Gesundheitsdienstleistern, präzisere, gezieltere und effektivere Behandlungen anzubieten.

- Moderne Neuromodulationsgeräte verfügen heute beispielsweise über Mehrkanalstimulation, anpassbare Behandlungsprotokolle und Echtzeit-Feedbacksysteme, wodurch die Wirksamkeit und Sicherheit von Therapien gegen chronische Schmerzen, neurologische Störungen und Erkrankungen des Bewegungsapparats verbessert wird.

- Die Integration elektromedizinischer Geräte in Krankenhausinformationssysteme und elektronische Patientenakten verbessert die Arbeitsabläufe und ermöglicht eine nahtlose Datenerfassung, -analyse und -berichterstattung. Diese Konnektivität unterstützt evidenzbasierte Entscheidungen und verbessert das Patientenmanagement im stationären und ambulanten Bereich.

- Der Trend zu tragbaren und minimalinvasiven Geräten erweitert den Zugang zur Therapie in der häuslichen Pflege und im ambulanten Bereich und bietet den Patienten mehr Komfort und eine bessere Einhaltung der Behandlungspläne.

- Unternehmen konzentrieren sich zunehmend auf die Entwicklung kompakter, benutzerfreundlicher und vielseitiger elektromedizinischer Geräte, die es Ärzten ermöglichen, in unterschiedlichen Gesundheitsumgebungen eine qualitativ hochwertige Versorgung zu gewährleisten.

- Die zunehmende Bedeutung von Geräteinteroperabilität, Fernüberwachung und automatisierter Datenerfassung führt zu einer breiten Akzeptanz in Krankenhäusern, Fachkliniken und Rehabilitationszentren und untermauert das anhaltende Marktwachstum im Bereich der elektromedizinischen Geräte.

Marktdynamik für elektromedizinische Geräte

Treiber

Steigende Nachfrage aufgrund von Gesundheitsbedürfnissen und technologischem Fortschritt

- Der globale Markt für elektromedizinische Geräte verzeichnet ein starkes Wachstum, vor allem getrieben durch die zunehmende Verbreitung chronischer Schmerzen, neurologischer Erkrankungen, Muskel-Skelett-Erkrankungen und anderer medizinischer Beschwerden. Das zunehmende Bewusstsein von Gesundheitsdienstleistern, Patienten und Rehabilitationsspezialisten für die Wirksamkeit nicht-invasiver und fortschrittlicher Therapielösungen trägt maßgeblich zum Marktwachstum bei. Krankenhäuser, Fachkliniken und Rehabilitationszentren setzen diese Geräte zunehmend ein, um die Behandlungsergebnisse zu verbessern und die Patientenversorgung zu optimieren.

- Kontinuierliche Innovationen in der Gerätetechnologie, darunter verbesserte Präzision, Mobilität, Benutzerfreundlichkeit und erweiterte Überwachungsfunktionen, ermöglichen ein besseres Patientenmanagement und eine effizientere Betriebsführung. Hersteller konzentrieren sich auf die Entwicklung von Geräten, die personalisierte Therapie, Echtzeitüberwachung und nahtlose Integration in Krankenhausinformationssysteme ermöglichen und so den Versorgungsstandard erhöhen.

- Die zunehmende Präferenz für häusliche Pflege und ambulante Behandlungen treibt die Nachfrage nach kompakten, tragbaren und einfach zu bedienenden elektromedizinischen Geräten weiter an. Solche Geräte ermöglichen Patienten eine effektive Therapie zu Hause, verbessern die Therapietreue und reduzieren die Abhängigkeit von Arztbesuchen. Dies schafft einen patientenzentrierten Gesundheitsansatz.

- Umfangreiche Investitionen von Gesundheitseinrichtungen in die Modernisierung der medizinischen Infrastruktur sowie unterstützende staatliche Initiativen zur Förderung fortschrittlicher Therapietechnologien verleihen dem Marktwachstum starke Impulse. Darüber hinaus fördert die zunehmende Verfügbarkeit multifunktionaler Geräte, die Diagnose-, Überwachungs- und Therapiefunktionen vereinen, die Akzeptanz bei medizinischen Fachkräften, die nach effizienten, integrierten Lösungen suchen.

- Der zunehmende Fokus auf die Verbesserung klinischer Ergebnisse, die Verkürzung der Behandlungszeiten und das Angebot patientenfreundlicher Lösungen fördert den weitverbreiteten Einsatz elektromedizinischer Geräte sowohl in entwickelten als auch in aufstrebenden Märkten.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Cybersicherheit und hohe Anfangskosten

- Trotz der zunehmenden Verbreitung elektromedizinischer Geräte stellen die hohen Anfangsinvestitionen für die Anschaffung moderner Geräte nach wie vor ein erhebliches Hindernis dar, insbesondere für kleine und mittelgroße Gesundheitseinrichtungen, Kliniken in Schwellenländern und preisbewusste Krankenhäuser. Der Kostenfaktor umfasst nicht nur den Kaufpreis, sondern auch damit verbundene Ausgaben wie Installation, Kalibrierung, regelmäßige Wartung, Software-Updates und Verbrauchsmaterialien, die die finanziellen Ressourcen zusätzlich belasten können.

- Viele elektromedizinische Geräte sind technologisch anspruchsvoll und erfordern geschultes Personal für die ordnungsgemäße Bedienung, Überwachung und Fehlerbehebung. Der Bedarf an speziellen Schulungsprogrammen für das medizinische Personal sowie an kontinuierlichen Weiterbildungen, um mit der technologischen Entwicklung Schritt zu halten, erhöht die betrieblichen Herausforderungen und die Belastung der Gesundheitseinrichtungen.

- Die Einhaltung gesetzlicher Vorschriften und Zertifizierungsprozesse erschweren die Einführung zusätzlich, da Hersteller und Gesundheitsdienstleister sicherstellen müssen, dass die Geräte strenge internationale und lokale Standards hinsichtlich Sicherheit, Wirksamkeit und Zuverlässigkeit erfüllen. Dies erfordert häufig umfangreiche Dokumentation, regelmäßige Audits und die Einhaltung komplexer klinischer Protokolle, was die Einführung verlangsamen kann.

- Darüber hinaus kann die Integration einiger Geräte in bestehende Krankenhausinformationssysteme oder elektronische Patientenakten erschwert sein, was zusätzliche Investitionen in IT-Infrastruktur und technischen Support erfordert. Diese Faktoren können die breite Einführung elektromedizinischer Geräte in ressourcenbeschränkten Umgebungen behindern.

- Um diese Herausforderungen zu meistern, konzentrieren sich Branchenakteure zunehmend auf die Entwicklung kostengünstiger, benutzerfreundlicher und skalierbarer Geräte. Lösungen, die mehrere Funktionen vereinen, die Bedienung vereinfachen, den Wartungsaufwand reduzieren und umfassende Schulungsprogramme anbieten, sollen die Zugänglichkeit verbessern und eine breitere Akzeptanz in verschiedenen Gesundheitseinrichtungen fördern.

Marktumfang für elektromedizinische Geräte

Der Markt ist nach Gerätetyp, Anwendung und Endbenutzer segmentiert.

- Nach Gerätetyp

Der globale Markt für elektromedizinische Geräte ist nach Gerätetyp in Geräte zur diagnostischen Bildgebung, Patientenhilfsgeräte, chirurgische Geräte und weitere unterteilt. Das Segment der diagnostischen Bildgebungsgeräte dominierte den Markt mit dem größten Umsatzanteil von 38,5 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach präzisen, nicht-invasiven Diagnoselösungen in Krankenhäusern, Kliniken und Fachzentren. Innovationen in den Bereichen MRT, CT, Ultraschall und digitale Radiographie haben die Bildschärfe verbessert, Untersuchungszeiten verkürzt und die Früherkennung von Krankheiten unterstützt, was diese Geräte im modernen Gesundheitswesen unverzichtbar macht. Darüber hinaus treiben die steigende Prävalenz chronischer Krankheiten und der wachsende Bedarf an Routineuntersuchungen die Einführung fortschrittlicher Bildgebungstechnologien weiter voran.

Das Segment der chirurgischen Geräte wird voraussichtlich von 2025 bis 2032 mit 16,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die steigende Nachfrage nach fortschrittlichen chirurgischen Eingriffen und die zunehmende Verbreitung minimalinvasiver Verfahren zurückzuführen. Innovationen in der roboterassistierten Chirurgie, bei bildgeführten Systemen und computergestützten chirurgischen Instrumenten verbessern Präzision, Genauigkeit und Effizienz bei komplexen Operationen erheblich. Kontinuierliche Verbesserungen, darunter ergonomisches Instrumentendesign, nahtlose Integration mit bildgebenden Diagnosegeräten und intraoperatives Echtzeit-Monitoring, ermöglichen es Chirurgen, Eingriffszeiten zu verkürzen, Komplikationen zu minimieren und die Genesung der Patienten zu optimieren.

- Nach Anwendung

Der globale Markt für elektromedizinische Geräte ist nach Anwendungsgebieten in die Bereiche Zahnmedizin, Augenheilkunde, Herz-Kreislauf-Erkrankungen, Orthopädie und andere unterteilt. Der Herz-Kreislauf-Bereich hatte im Jahr 2024 mit 36,2 % den größten Umsatzanteil, was die entscheidende Rolle elektromedizinischer Geräte bei der Diagnose und Behandlung von Herzerkrankungen widerspiegelt. Geräte wie EKG-Monitore, Defibrillatoren und Herzschrittmacher ermöglichen eine kontinuierliche Überwachung, frühzeitige Intervention und eine verbesserte Patientenversorgung, was angesichts der weltweit steigenden Zahl von Herz-Kreislauf-Erkrankungen immer wichtiger wird.

Das orthopädische Segment wird voraussichtlich zwischen 2025 und 2032 mit 15,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erzielen. Grund hierfür sind die steigende Prävalenz von Muskel-Skelett-Erkrankungen, die zunehmende Alterung der Bevölkerung und der zunehmende Einsatz modernster chirurgischer und unterstützender Technologien. Innovationen wie intelligente orthopädische Implantate, roboterassistierte chirurgische Systeme und fortschrittliche Geräte zur Patientenrehabilitation verändern die Behandlungsansätze, indem sie hochpräzise chirurgische Eingriffe ermöglichen, die Genesung beschleunigen und eine personalisierte Patientenversorgung unterstützen. Darüber hinaus ermöglicht die Integration digitaler Überwachungstools und tragbarer Geräte Ärzten, den postoperativen Fortschritt zu verfolgen, Rehabilitationsprotokolle zu optimieren und langfristige funktionelle Ergebnisse zu verbessern. Dies treibt die Nachfrage nach orthopädischen Geräten in Krankenhäusern, Fachkliniken und der häuslichen Pflege weltweit weiter an.

- Nach Endbenutzer

Der globale Markt für elektromedizinische Geräte ist nach Endnutzern in Kliniken, Krankenhäuser, häusliche Pflegeeinrichtungen und andere Bereiche unterteilt. Das Segment Krankenhäuser dominierte mit einem Marktanteil von 53,1 % im Jahr 2024, was die weit verbreitete Nutzung und Abhängigkeit von elektromedizinischen Geräten sowohl im stationären als auch im ambulanten Gesundheitswesen widerspiegelt. Krankenhäuser dienen als wichtige Zentren für die Durchführung komplexer Diagnoseverfahren, hochpräziser chirurgischer Eingriffe und die kontinuierliche Patientenüberwachung. Sie integrieren eine breite Palette von Gerätetypen und Anwendungen – von diagnostischer Bildgebung und chirurgischen Instrumenten bis hin zu patientenunterstützenden Geräten –, um umfassende, fortschrittliche und multidisziplinäre Gesundheitsdienstleistungen zu erbringen. Ihre Fähigkeit, in hochentwickelte Technologien zu investieren, modernste Behandlungsprotokolle zu implementieren und große Patientenzahlen zu betreuen, stärkt ihre Position als primäre Endnutzer, die das Marktwachstum vorantreiben.

Das Segment der häuslichen Pflege wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 17,2 % verzeichnen. Dies ist auf die zunehmende Bedeutung patientenzentrierter Pflege und den Ausbau von Telemedizinlösungen zurückzuführen. Der zunehmende Einsatz tragbarer Diagnosegeräte, tragbarer Überwachungssysteme und unterstützender Technologien ermöglicht es Patienten, chronische Erkrankungen bequem von zu Hause aus zu behandeln. Dies reduziert die Notwendigkeit häufiger Krankenhausbesuche deutlich und verbessert gleichzeitig die allgemeine Lebensqualität. Darüber hinaus treibt die schnelle Einführung von Telemedizindiensten, häuslichen Pflegeprogrammen und digitalen Gesundheitsplattformen die Nachfrage nach elektromedizinischen Geräten in der stationären Pflege weiter an.

Regionale Analyse des Marktes für elektromedizinische Geräte

- Nordamerika dominierte den Markt für elektromedizinische Geräte mit dem größten Umsatzanteil von 41,00 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, starke staatliche und private Investitionen und eine hohe Akzeptanz fortschrittlicher Diagnose- und Therapietechnologien.

- Das Marktwachstum der Region wird insbesondere von den USA vorangetrieben, wo umfangreiche Einsätze in Krankenhäusern, Fachkliniken und der häuslichen Pflege den Zugang zu innovativen elektromedizinischen Lösungen verbessern.

- Die Präsenz technologisch fortschrittlicher Gesundheitseinrichtungen, das steigende Bewusstsein der Patienten und die Betonung der Verbesserung der Behandlungsergebnisse sind wichtige Faktoren für die Marktexpansion

Einblicke in den US-Markt für elektromedizinische Geräte

Der US-Markt für elektromedizinische Geräte erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die zunehmende Verbreitung chronischer und lebensstilbedingter Krankheiten, die wachsende geriatrische Bevölkerung und die zunehmende Nutzung moderner Diagnose- und Therapiegeräte zurückzuführen. Krankenhäuser, Fachkliniken und Anbieter von häuslicher Pflege integrieren elektromedizinische Geräte, um die Patientenversorgung zu verbessern, die therapeutische Präzision zu erhöhen und die Genesungszeiten zu verkürzen. Erhebliche Investitionen in die Gesundheitsinfrastruktur, gepaart mit kontinuierlicher Innovation und Forschung und Entwicklung, stärken die Wachstumskurve des Marktes weiter.

Einblicke in den europäischen Markt für elektromedizinische Geräte

Der europäische Markt für elektromedizinische Geräte wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf gut etablierte Gesundheitssysteme, steigende Investitionen in Medizintechnik und ein wachsendes Bewusstsein für nicht-invasive Therapielösungen zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen eine zunehmende Verbreitung elektromedizinischer Geräte in Krankenhäusern, Rehabilitationszentren und Fachkliniken, da sich Gesundheitsdienstleister auf die Verbesserung der Behandlungseffizienz, der Patientenergebnisse und der klinischen Arbeitsabläufe konzentrieren.

Markteinblicke für elektromedizinische Geräte in Großbritannien

Der britische Markt für elektromedizinische Geräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Grund hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, ein zunehmender Fokus auf fortschrittliche Rehabilitationstherapien und eine zunehmende Alterung der Bevölkerung mit chronischen Erkrankungen. Krankenhäuser und Fachkliniken sind die Hauptanwender. Sie setzen elektromedizinische Geräte ein, um präzise therapeutische Eingriffe zu ermöglichen, die Genesungszeit der Patienten zu verkürzen und die klinische Versorgung insgesamt zu verbessern.

Markteinblick für elektromedizinische Geräte in Deutschland

Der deutsche Markt für elektromedizinische Geräte wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die technologisch fortschrittliche Gesundheitsinfrastruktur des Landes, den Schwerpunkt auf Präzisionsmedizin und die starke Fokussierung auf Innovationen im Bereich medizinischer Geräte unterstützt. Die zunehmende Verbreitung neurologischer, muskuloskelettaler und lebensstilbedingter Erkrankungen ermutigt Krankenhäuser und Rehabilitationszentren, elektromedizinische Geräte einzusetzen, um effektive Behandlungen zu ermöglichen, Patientenergebnisse zu optimieren und klinische Abläufe zu rationalisieren.

Markteinblicke für elektromedizinische Geräte im asiatisch-pazifischen Raum

Der Markt für elektromedizinische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % wachsen. Grund hierfür sind steigende Gesundheitsausgaben, eine zunehmende Zahl chronischer und zivilisationsbedingter Krankheiten, die rasante Urbanisierung sowie staatliche Initiativen zum Ausbau der Gesundheitsinfrastruktur in Ländern wie China, Indien und Japan. Die Verbreitung elektromedizinischer Geräte in Krankenhäusern, Fachkliniken und ambulanten Pflegeeinrichtungen nimmt zu. Unterstützt wird dies durch das wachsende Bewusstsein für fortschrittliche therapeutische Lösungen und nicht-invasive Behandlungen, die zur Verbesserung der Patientenversorgung und der klinischen Effizienz in der gesamten Region beitragen.

Markteinblicke für elektromedizinische Geräte in Japan

Der japanische Markt für elektromedizinische Geräte gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der hohen Prävalenz lebensstil- und altersbedingter Erkrankungen sowie des Fokus auf Frühdiagnose, Rehabilitation und effektive Behandlung an Dynamik. Krankenhäuser und Fachkliniken setzen zunehmend elektromedizinische Geräte ein, um die Behandlungspräzision zu verbessern, die Genesung der Patienten zu unterstützen und die allgemeine Gesundheitsqualität zu verbessern. Gleichzeitig fördern technologische Fortschritte die Akzeptanz.

Markteinblicke für elektromedizinische Geräte in China

Der chinesische Markt für elektromedizinische Geräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Begünstigt durch die rasante Urbanisierung, eine wachsende Mittelschicht, die zunehmende Verbreitung chronischer und zivilisationsbedingter Krankheiten sowie starke staatliche Initiativen zum Ausbau der Gesundheitsinfrastruktur. Krankenhäuser, Fachkliniken und Anbieter von häuslicher Pflege setzen aktiv elektromedizinische Geräte ein, um die Diagnosemöglichkeiten zu verbessern, fortschrittliche therapeutische Interventionen anzubieten und ein verbessertes Patientenmanagement zu gewährleisten. Der Fokus des Landes auf die Modernisierung des Gesundheitswesens und steigende Investitionen in Medizintechnik sind Schlüsselfaktoren für ein nachhaltiges Marktwachstum.

Marktanteile für elektromedizinische Geräte

Die Branche der elektromedizinischen Geräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Koninklijke Philips NV (Niederlande)

- Johnson & Johnson und seine Tochtergesellschaften. (USA)

- Baxter (USA)

- BD (USA)

- Electro Medical, Inc. (USA)

- Cardinal Health (USA)

- HEINE Optotechnik GmbH & Co. KG (Deutschland)

- Smith+Nephew (Großbritannien)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- Zimmer Biomet (US)

- Abbott (USA)

- Stryker (USA)

Neueste Entwicklungen auf dem globalen Markt für elektromedizinische Geräte

- Im August 2024 musste Seer Medical, ein australisches Medtech-Start-up, das sich auf Epilepsie-Monitoring für zu Hause spezialisiert hat, Insolvenz anmelden, obwohl es 30 Millionen US-Dollar vom Risikokapitalfonds des Bundesstaates Victoria erhalten hatte. Das Unternehmen hatte mit erheblichen Liquiditätsproblemen und einem Rechtsstreit zu kämpfen, der zum finanziellen Zusammenbruch führte. Dieses Ereignis unterstreicht die Herausforderungen, vor denen Medtech-Start-ups bei der Erreichung ihrer finanziellen Nachhaltigkeit stehen.

- Im April 2024 gab Philips eine endgültige Einigung mit der US-Regierung bezüglich seiner Schlafapnoe-Geräte bekannt. Dies geschah, nachdem 2021 aufgrund potenzieller Gesundheitsrisiken durch Schaumstoffzersetzung ein umfangreicher Rückruf eingeleitet worden war. Die Einigung umfasste ein Entschädigungspaket in Höhe von 1,075 Milliarden US-Dollar für betroffene Verbraucher und einen Fonds von 25 Millionen US-Dollar für die medizinische Überwachung. Darüber hinaus erließ ein Bundesgericht einen Vergleich, der Philips verpflichtete, die Produktion und den Verkauf bestimmter Geräte einzuschränken, bis in seinen US-Werken spezifische Sanierungsmaßnahmen umgesetzt wurden.

- Im Mai 2025 drohten dem innovativen Photonen-CT-Scanner Naeotom Alpha von Siemens Healthineers aufgrund geplanter globaler Zölle der US-Regierung Geschäftsunterbrechungen. Der im deutschen „Medical Valley“ entwickelte Scanner bietet eine hervorragende Bildqualität und reduzierte Strahlenbelastung. Die geplanten 50-prozentigen Zölle auf EU-Waren drohten jedoch, die Kosten in die Höhe zu treiben und die Beschaffung zu verzögern, was den Zugang zu dieser fortschrittlichen Medizintechnik beeinträchtigen könnte.

- Im Januar 2025 kündigte Medtronic an, sein Diabetesgeschäft innerhalb von 18 Monaten in ein eigenständiges börsennotiertes Unternehmen auszugliedern. Dieser strategische Schritt soll es Medtronic ermöglichen, sich auf seine profitableren Segmente Herz-Kreislauf-, Neurowissenschafts- und Chirurgiegeräte zu konzentrieren. Das neue, auf Diabetes spezialisierte Unternehmen mit Hauptsitz in Northridge, Kalifornien, wird rund 8.000 Mitarbeiter beschäftigen und soll Innovation und Wachstum im Diabetessektor vorantreiben.

- Im Juni 2025 hat die Europäische Union eine Richtlinie erlassen, die chinesischen Unternehmen die Teilnahme an den meisten öffentlichen Ausschreibungen für Medizinprodukte im Wert von über fünf Millionen Euro untersagt. Diese Entscheidung, Teil des internationalen Beschaffungsinstruments der EU, basierte auf der Feststellung, dass chinesische Märkte europäischen Unternehmen einen fairen Zugang verwehren. Der Schritt hat erhebliche Auswirkungen auf die globale Handelsdynamik in der Medizinproduktebranche.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.