Global Electronic Chemicals And Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

67.02 Billion

USD

107.22 Billion

2025

2033

USD

67.02 Billion

USD

107.22 Billion

2025

2033

| 2026 –2033 | |

| USD 67.02 Billion | |

| USD 107.22 Billion | |

| % | |

|

Segmentierung des globalen Marktes für elektronische Chemikalien und Materialien nach Typ (Spezialgase, CMP-Slurries, leitfähige Polymere, Fotolackchemikalien, Low-k-Dielektrika, Nasschemikalien, Siliziumwafer und Leiterplattenlaminate) und Anwendung (Halbleiter und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für elektronische Chemikalien und Materialien

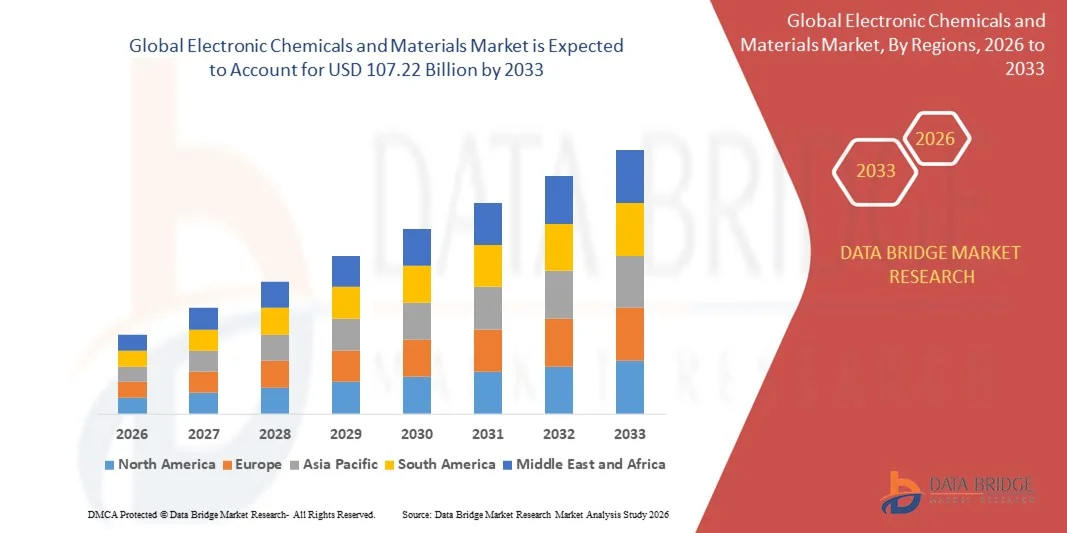

- Der globale Markt für elektronische Chemikalien und Materialien hatte im Jahr 2025 einen Wert von 67,02 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 107,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,05 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Halbleitern, fortschrittlicher Elektronik und Hochleistungsgeräten angetrieben, die für Herstellungs-, Beschichtungs- und Verpackungsverfahren spezielle elektronische Chemikalien und Materialien benötigen.

- Darüber hinaus beschleunigen rasante technologische Fortschritte in der Halbleiterfertigung, die zunehmende Verbreitung miniaturisierter und hochdichter elektronischer Bauteile sowie wachsende Investitionen in die Elektronikproduktion die Verwendung elektronischer Chemikalien und Materialien und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für elektronische Chemikalien und Materialien

- Elektronische Chemikalien und Materialien, darunter Spezialgase, CMP-Slurries, Fotolacke und leitfähige Polymere, sind aufgrund ihrer Bedeutung für Leistung, Zuverlässigkeit und Ausbeute unerlässlich für die hochpräzise Halbleiterfertigung, fortschrittliche Gehäusetechnologien und andere Anwendungen in der Elektronikherstellung.

- Die steigende Nachfrage nach diesen Materialien wird vor allem durch das Wachstum der Halbleiter- und Elektronikindustrie, die zunehmende Produktion von Konsum- und Industrieelektronik sowie den wachsenden Bedarf an hochreinen, leistungsstarken chemischen Lösungen in Geräten der nächsten Generation angetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für elektronische Chemikalien und Materialien mit einem Anteil von 69,6 % im Jahr 2025, was auf die rasche Expansion der Halbleiterfertigung, die steigende Nachfrage nach fortschrittlichen Materialien in der Unterhaltungselektronik und die starke Präsenz von Produktionszentren für chemische Stoffe zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für elektronische Chemikalien und Materialien sein, bedingt durch die starke Nachfrage nach hochreinen Chemikalien in der Halbleiter-, Elektronik- und Hochleistungsmaterialindustrie.

- Siliziumwafer dominierten den Markt mit einem Marktanteil von 44 % im Jahr 2025. Dies ist auf ihre Rolle als primäres Substrat für die Halbleiterfertigung und die steigende Nachfrage nach leistungsstarken integrierten Schaltungen in den Bereichen Unterhaltungselektronik, Automobilindustrie und Rechenzentren zurückzuführen. Das Segment profitiert von überlegener Reinheit, Gleichmäßigkeit und Kompatibilität mit modernen Lithographieverfahren. Der Ausbau der Halbleiterfertigungsanlagen und die zunehmende Miniaturisierung elektronischer Bauteile stärken die Marktführerschaft zusätzlich.

Berichtsumfang und Marktsegmentierung für elektronische Chemikalien und Materialien

|

Attribute |

Wichtige Markteinblicke in elektronische Chemikalien und Materialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für elektronische Chemikalien und Materialien

Zunehmende Verwendung hochreiner und spezieller Elektronikchemikalien

- Ein bedeutender Trend im Markt für Elektronikchemikalien und -materialien ist die zunehmende Verwendung hochreiner Spezialchemikalien in der Halbleiterfertigung, der fortschrittlichen Gehäusetechnik und der Herstellung elektronischer Bauelemente. Treiber dieser Entwicklung ist der steigende Bedarf an Präzision, Zuverlässigkeit und verbesserter Leistung in der Elektronik der nächsten Generation. Dieser Trend etabliert Elektronikchemikalien als grundlegende Elemente für fortschrittliche Halbleiter- und Elektronikanwendungen in der Automobilindustrie, der Unterhaltungselektronik und im Industriesektor.

- Beispielsweise stellen JSR Corporation und FUJIFILM spezielle Fotolacke und Farbfiltermaterialien her, die in der Halbleiterlithografie und Sensorfertigung weit verbreitet sind. Diese Materialien gewährleisten höhere Ausbeuten, verbesserte Bauteilleistung und Kompatibilität mit miniaturisierten und komplexen Designs.

- Die Nachfrage nach CMP-Slurries, leitfähigen Polymeren und Low-k-Dielektrika wächst rasant, da diese Chemikalien die Wafer-Planarisierung, verbesserte elektrische Eigenschaften und effiziente Signalübertragung ermöglichen. Dadurch positionieren sich Spezialchemikalien für die Elektronik als entscheidende Faktoren für fortschrittliche Halbleitertechnologien und hochdichte Packaging-Technologien.

- Die Halbleiterindustrie integriert hochentwickelte elektronische Chemikalien in die Waferbearbeitung, das Chipbonden und die Dünnschichtabscheidung, wo Präzision und Konsistenz von größter Bedeutung sind. Dieser Trend beschleunigt die Innovation bei Halbleiterbauelementen der nächsten Generation und leistungsstarken integrierten Schaltungen.

- Die Hersteller von Unterhaltungselektronik und Industrieelektronik setzen zunehmend auf hochreine Gase, Nasschemikalien und Leiterplattenlaminate, um automatisierte Montagelinien, Oberflächenbehandlungsprozesse und Hochgeschwindigkeits-Gerätefertigung zu unterstützen. Dies führt zu einer stärkeren Präferenz für Chemikalien, die sowohl Zuverlässigkeit als auch Prozesseffizienz gewährleisten.

- Der Markt verzeichnet ein starkes Wachstum in der Fertigung von Hochleistungselektronik, wobei Spezialchemikalien zur Miniaturisierung von Bauelementen, zu verbessertem Wärmemanagement und reduzierten Fehlerraten beitragen. Dieser zunehmende Einsatz von Elektronikchemikalien verstärkt den allgemeinen Übergang zu intelligenteren, schnelleren und zuverlässigeren Halbleiter- und Elektroniksystemen.

Marktdynamik für elektronische Chemikalien und Materialien

Treiber

Wachsende Nachfrage aus der Halbleiter- und Elektronikindustrie

- Die steigende Produktion von Halbleitern, Speicherchips und hochentwickelter Elektronik treibt die Nachfrage nach hochreinen Chemikalien, Spezialmaterialien und Elektronikgasen an, die eine präzise Fertigung und hohe Produktionsausbeute ermöglichen. Diese Materialien gewährleisten die Leistungsfähigkeit, Zuverlässigkeit und Langlebigkeit der Bauelemente – entscheidende Faktoren für vielfältige Anwendungen.

- Beispielsweise liefern Unternehmen wie Air Liquide und Cabot Corporation hochreine Gase und CMP-Suspensionen, die für die Wafer-Planarisierung, -Abscheidung und -Ätzung benötigt werden. Diese Chemikalien sind unerlässlich, um die Produktionseffizienz aufrechtzuerhalten und die strengen Qualitätsstandards der Halbleiterindustrie zu erfüllen.

- Die zunehmende Verbreitung fortschrittlicher Verpackungstechnologien, miniaturisierter Chips und hochdichter elektronischer Bauteile verstärkt den Bedarf an Spezialchemikalien, die komplexe Prozesse unterstützen und gleichzeitig Defekte reduzieren und den Durchsatz verbessern.

- Steigende Investitionen in Halbleiterfabriken und Elektronikfertigungsanlagen im asiatisch-pazifischen Raum, Nordamerika und Europa stärken die Marktnachfrage. Diese Expansion sichert einen stetigen Verbrauch von Hochleistungschemikalien für die Elektronikindustrie, um den globalen Produktionsbedarf zu decken.

- Die zunehmende Integration von Elektronik in Konsumgeräte, Fahrzeugsysteme und Industrieanlagen verstärkt diesen Trend weiter. Hersteller setzen vermehrt auf Spezialmaterialien, um die Leistungsfähigkeit von Geräten zu verbessern, den Stromverbrauch zu senken und die Systemzuverlässigkeit insgesamt zu erhöhen.

Zurückhaltung/Herausforderung

Strenge Umwelt- und Regulierungsauflagen

- Der Markt für Elektronikchemikalien und -materialien steht aufgrund strenger Umweltauflagen und Compliance-Standards, die den Umgang mit, die Lagerung und die Entsorgung gefährlicher Chemikalien regeln, vor großen Herausforderungen. Diese Anforderungen erhöhen die betriebliche Komplexität und die Produktionskosten insgesamt.

- Beispielsweise müssen Unternehmen wie Shin-Etsu Chemical und Linde umfassende Sicherheitsprotokolle, Emissionskontrollsysteme und Abfallmanagementprozesse implementieren, um die globalen Chemikalienvorschriften zu erfüllen. Diese Maßnahmen verlängern die Produktionszeiten und erhöhen die Kosten für die Einhaltung der Vorschriften.

- Die Verwendung von Spezialgasen, Nasschemikalien und Fotolackformulierungen erfordert die Einhaltung von Sicherheits- und Umweltstandards, was die Flexibilität bei der Skalierung von Produktionsabläufen oder der Einführung neuer chemischer Formulierungen einschränken kann.

- Hersteller stehen vor der Herausforderung, hohe Reinheitsanforderungen mit umweltfreundlichen Verfahren in Einklang zu bringen, da strenge Vorschriften die Verwendung bestimmter Rohstoffe oder Prozesse einschränken können. Dies kann die Produktverfügbarkeit und die Innovationsgeschwindigkeit beeinträchtigen.

- Der Markt sieht sich weiterhin mit Herausforderungen konfrontiert, die die Einhaltung regulatorischer Vorgaben bei gleichzeitiger Gewährleistung einer kosteneffizienten und qualitativ hochwertigen chemischen Produktion erfordern. Diese Herausforderungen setzen die Hersteller unter Druck, Prozesse zu optimieren, in nachhaltige Lösungen zu investieren und ihre Wettbewerbsfähigkeit auf dem globalen Markt für Elektronikchemikalien zu erhalten.

Marktübersicht für elektronische Chemikalien und Materialien

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Basierend auf der Produktart ist der Markt für elektronische Chemikalien und Materialien in Spezialgase, CMP-Slurries, leitfähige Polymere, Fotolackchemikalien, Low-k-Dielektrika, Nasschemikalien, Siliziumwafer und Leiterplattenlaminate unterteilt. Das Segment der Siliziumwafer dominierte den Markt mit einem Umsatzanteil von 44 % im Jahr 2025. Dies ist auf ihre Rolle als primäres Substrat für die Halbleiterfertigung und die steigende Nachfrage nach leistungsstarken integrierten Schaltungen in den Bereichen Unterhaltungselektronik, Automobilindustrie und Rechenzentren zurückzuführen. Das Segment profitiert von hoher Reinheit, Homogenität und Kompatibilität mit modernen Lithographieverfahren. Der Ausbau der Halbleiterfertigungsanlagen und die zunehmende Miniaturisierung elektronischer Bauteile stärken die Marktführerschaft zusätzlich.

Das Segment der CMP-Slurries wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Wafer-Planarisierung in der Halbleiter- und Speicherchip-Fertigung. CMP-Slurries verbessern die Oberflächenhomogenität von Wafern, was für leistungsstarke integrierte Schaltungen und fortschrittliche Packaging-Technologien unerlässlich ist. Unternehmen wie Cabot Microelectronics entwickeln beispielsweise maßgeschneiderte Slurry-Formulierungen, um die Effizienz des Wafer-Polierens zu steigern und Defekte zu reduzieren. Die zunehmende Anwendung in fortschrittlichen Fertigungstechnologien sowie der weltweite Ausbau der Halbleiterfertigungskapazitäten unterstützen das rasante Wachstum von CMP-Slurries. Ihre technologischen Fortschritte, ihre Kosteneffizienz und ihre Fähigkeit, die Ausbeute an Bauelementen zu verbessern, tragen zu ihrer wachsenden Bedeutung auf dem Markt bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für elektronische Chemikalien und Materialien in Halbleiter und Sonstige unterteilt. Das Halbleitersegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieser Entwicklung sind die expandierende globale Halbleiterindustrie und die steigende Nachfrage nach Unterhaltungselektronik, Automobilelektronik und Rechenzentrumslösungen. Halbleiteranwendungen erfordern hochspezialisierte Chemikalien und Materialien, um eine präzise Fertigung, überlegene Leistung und Zuverlässigkeit integrierter Schaltungen zu gewährleisten. Das Wachstum der Halbleiterfertigungsanlagen und die kontinuierliche Innovation im Chipdesign stärken die Marktführerschaft dieses Segments. Starke Investitionen in fortschrittliche Technologieknoten und Kooperationen zwischen Chemielieferanten und Halbleiterherstellern unterstützen die Marktführerschaft in diesem Anwendungsbereich zusätzlich.

Das Segment „Sonstige“ dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verwendung elektronischer Chemikalien und Materialien in neuen Anwendungsbereichen wie gedruckter Elektronik, flexiblen Displays und fortschrittlichen Verpackungslösungen. Beispielsweise finden leitfähige Polymere aufgrund ihres geringen Gewichts, ihrer Anpassungsfähigkeit und ihrer Leitfähigkeit immer häufiger Verwendung in tragbarer Elektronik und flexiblen Sensoren. Die verstärkte Forschung im Bereich der Elektronik der nächsten Generation, kombiniert mit der steigenden Verbreitung miniaturisierter und multifunktionaler Geräte, treibt das Wachstum dieses Segments voran. Seine Fähigkeit, auf sich wandelnde technologische Anforderungen einzugehen und innovative Anwendungen zu unterstützen, unterstreicht seine beschleunigte Marktentwicklung.

Regionale Analyse des Marktes für elektronische Chemikalien und Materialien

- Der asiatisch-pazifische Raum dominierte den Markt für elektronische Chemikalien und Materialien mit dem größten Umsatzanteil von 69,6 % im Jahr 2025. Treiber dieser Entwicklung waren die rasche Expansion der Halbleiterfertigung, die steigende Nachfrage nach fortschrittlichen Materialien in der Unterhaltungselektronik und die starke Präsenz von Produktionszentren für chemische Stoffe.

- Die kostengünstige Produktionslandschaft der Region, wachsende Investitionen in Spezialchemikalien für die Elektronikindustrie und steigende Exporte hochreiner Materialien beschleunigen die Marktexpansion.

- Die Verfügbarkeit von Fachkräften, günstige Regierungsrichtlinien und die rasche Industrialisierung in den Entwicklungsländern tragen zu einem erhöhten Verbrauch von Elektronikchemikalien sowohl im Halbleiter- als auch im Hightech-Elektroniksektor bei.

Einblick in den chinesischen Markt für elektronische Chemikalien und Materialien

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für Elektronikchemikalien und -materialien halten, was auf seine Position als globaler Marktführer in der Halbleiterfertigung und der Produktion elektronischer Bauteile zurückzuführen ist. Die starke industrielle Basis des Landes, die günstige Regierungspolitik zur Förderung der Hightech-Chemikalienproduktion und die umfangreichen Exportkapazitäten für Halbleitermaterialien sind wesentliche Wachstumstreiber. Die Nachfrage wird zudem durch laufende Investitionen in Spezialchemikalien und hochreine Materialien für den Inlands- und Auslandsmarkt gestärkt.

Einblick in den indischen Markt für elektronische Chemikalien und Materialien

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch den Ausbau der Halbleiterfertigung, die steigende Elektronikproduktion und zunehmende Investitionen in die Infrastruktur für Spezialchemikalien. Initiativen zur Förderung der heimischen Produktion hochreiner Elektronikmaterialien stärken den Markt. Darüber hinaus tragen steigende Exporte elektronischer Bauteile und wachsende Forschungs- und Entwicklungskapazitäten im Bereich fortschrittlicher Materialien zu einer robusten Marktexpansion bei.

Einblick in den europäischen Markt für elektronische Chemikalien und Materialien

Der europäische Markt für Elektronikchemikalien und -materialien wächst stetig. Strenge Qualitätsstandards, die hohe Nachfrage nach Chemikalien in Halbleiterqualität und steigende Investitionen in eine nachhaltige Spezialchemikalienproduktion tragen dazu bei. Die Region legt besonderen Wert auf Umweltverträglichkeit, Präzisionsfertigung und fortschrittliche Materialformulierungen, insbesondere für Elektronik und Halbleiter. Der zunehmende Einsatz von Hochleistungschemikalien für kundenspezifische Anwendungen fördert das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für elektronische Chemikalien und Materialien

Der deutsche Markt für Elektronikchemikalien und -materialien wird durch seine führende Rolle in der Präzisionshalbleiterfertigung, seine lange Tradition in der chemischen Industrie und sein exportorientiertes Produktionsmodell geprägt. Das Land profitiert von etablierten Forschungs- und Entwicklungsnetzwerken sowie Partnerschaften zwischen akademischen Einrichtungen und Chemieunternehmen, die Innovationen bei Spezialmaterialien für die Elektronik fördern. Besonders hoch ist die Nachfrage nach hochreinen Chemikalien für Halbleiter, Polymere und moderne Elektronik.

Markteinblicke für Elektronikchemikalien und -materialien in Großbritannien

Der britische Markt profitiert von einem etablierten Elektronik- und Halbleitersektor, zunehmenden Bemühungen um die Lokalisierung der Produktion hochwertiger Chemikalien und einer steigenden Nachfrage nach Spezialmaterialien. Der Fokus auf Forschung und Entwicklung, Kooperationen zwischen Wissenschaft und Industrie sowie Investitionen in die Synthese und Produktion von Nischenchemikalien für die Elektronikindustrie im Labormaßstab ermöglichen es Großbritannien, eine bedeutende Präsenz im Segment der hochwertigen Materialien zu behaupten.

Markteinblicke für elektronische Chemikalien und Materialien in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen, angetrieben durch die starke Nachfrage nach hochreinen Chemikalien für Halbleiter, Elektronik und Hochleistungsmaterialien. Starke Investitionen in Halbleiterfabriken, Fortschritte in der Materialwissenschaft und die zunehmende Rückverlagerung der chemischen Produktion in die USA fördern das Marktwachstum. Die verstärkte Zusammenarbeit zwischen Elektronikherstellern und Spezialchemieunternehmen unterstützt dieses Wachstum zusätzlich.

Markteinblicke für elektronische Chemikalien und Materialien in den USA

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt. Grundlage hierfür waren die breit aufgestellte Halbleiter- und Elektronikindustrie, die starke Forschungs- und Entwicklungsinfrastruktur sowie die erheblichen Investitionen in die Spezialchemikalienproduktion. Der Fokus des Landes auf Innovation, die Einhaltung regulatorischer Vorgaben und Nachhaltigkeit fördert den Einsatz hochreiner Elektronikchemikalien in der Halbleiterfertigung und der modernen Elektronik. Die Präsenz wichtiger Branchenakteure und ein ausgereiftes Vertriebsnetz festigen die führende Position der USA in der Region zusätzlich.

Marktanteil von Elektronikchemikalien und -materialien

Die Elektronikchemikalien- und Materialindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Air Liquide (Frankreich)

- Honeywell International Inc. (USA)

- Eastman Chemical Company (USA)

- Transene Company, Inc. (USA)

- Heraeus Holding (Deutschland)

- Air Products Inc. (USA)

- BASF SE (Deutschland)

- Linde plc (UK)

- Solvay (Belgien)

- Dow (USA)

- Cabot Corporation (USA)

- Hitachi, Ltd. (Japan)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- SONGWON (Südkorea)

- Albemarle Corporation (USA)

- Ashland (USA)

- Merck KGaA (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für elektronische Chemikalien und Materialien

- Im August 2024 erwarb die JSR Corporation sämtliche Anteile der Yamanaka Hutech Corporation (YHC) und machte YHC damit zu einer hundertprozentigen Tochtergesellschaft. Diese strategische Akquisition stärkt JSRs Position im Markt für Halbleitermaterialien durch die Erweiterung des Produktportfolios im Bereich der Dünnschichttechnologien. Der Schritt verbessert JSRs Fähigkeit, integrierte Lösungen anzubieten, optimiert die Lieferkette und stärkt die Wettbewerbsfähigkeit, um die weltweit steigende Nachfrage nach fortschrittlichen Halbleitermaterialien zu decken. Die Akquisition soll den Marktanteil steigern und Innovationen im Bereich leistungsstarker elektronischer Materialien fördern.

- Im Mai 2024 eröffnete Air Liquide in ihrem Zentrum für fortschrittliche Materialien in Sejong, Südkorea, eine neue Produktionsanlage für Diboran. Die Anlage, die auf modernsten Analyse- und Digitaltechnologien basiert, soll hochreines Diboran liefern, das für die Halbleiterfertigung unerlässlich ist. Diese Erweiterung stärkt Air Liquides Rolle als Förderer des koreanischen Halbleiter-Ökosystems und festigt ihre Position auf dem globalen Markt für Elektronikchemikalien. Durch die lokale Produktion fortschrittlicher Materialien kann das Unternehmen die steigende regionale Nachfrage besser bedienen und gleichzeitig die betriebliche Effizienz und Zuverlässigkeit verbessern.

- Im April 2023 kündigte die Resonac Corporation Pläne zur Steigerung der Produktion ihres „Dicing Die Bonding Film“ im Werk Goi in Kamisu, Japan, um 60 % an. Diese Erweiterung trägt der wachsenden Nachfrage nach 2-in-1-Klebstofflösungen für die Halbleiterverpackung Rechnung. Durch die Produktionsausweitung positioniert sich Resonac, um einen größeren Marktanteil im Segment der Halbleitermaterialien zu gewinnen, die Lieferfähigkeit zu verbessern und die zunehmende Verbreitung fortschrittlicher Verpackungstechnologien zu unterstützen. Die erweiterte Kapazität soll bis 2026 in Betrieb gehen und die Marktführerschaft des Unternehmens stärken.

- Im Januar 2023 erwarb Linde die nexAir, LLC, einen unabhängigen Großhändler für abgepackte Gase in den USA, und damit die restlichen 77,2 % der Anteile. Dieser strategische Schritt stärkt Lindes Präsenz im Südosten der USA und festigt die Marktposition im Bereich Industrie- und Elektronikgase. Durch die Integration der bestehenden Geschäftstätigkeit und des Kundenstamms von nexAir kann Linde die Vertriebseffizienz steigern, die Marktdurchdringung erhöhen und zusätzliche Umsatzquellen im stark nachgefragten Markt für abgepackte Gase erschließen. Die Akquisition unterstützt zudem das langfristige Wachstum im nordamerikanischen Markt für Spezialgase.

- Im Dezember 2022 kündigte die FUJIFILM Corporation den Bau einer neuen Produktionsstätte für Halbleitermaterialien in Südkorea an. Dort sollen Farbfiltermaterialien für Bildsensoren hergestellt werden. Die Anlage, ausgestattet mit modernsten Fertigungs- und Prüftechnologien, soll die steigende Nachfrage nach hochwertigen und leistungsstarken Halbleitermaterialien decken. Diese Erweiterung stärkt FUJIFILMs Marktposition in der Halbleiterindustrie, festigt die Lieferkette in Asien und positioniert das Unternehmen optimal, um Wachstumschancen zu nutzen, die sich durch die zunehmende Verbreitung von Bildsensoren in der Unterhaltungselektronik und in fortschrittlichen Bildgebungsanwendungen ergeben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.