Global Electronic Drug Delivery Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

19.14 Billion

USD

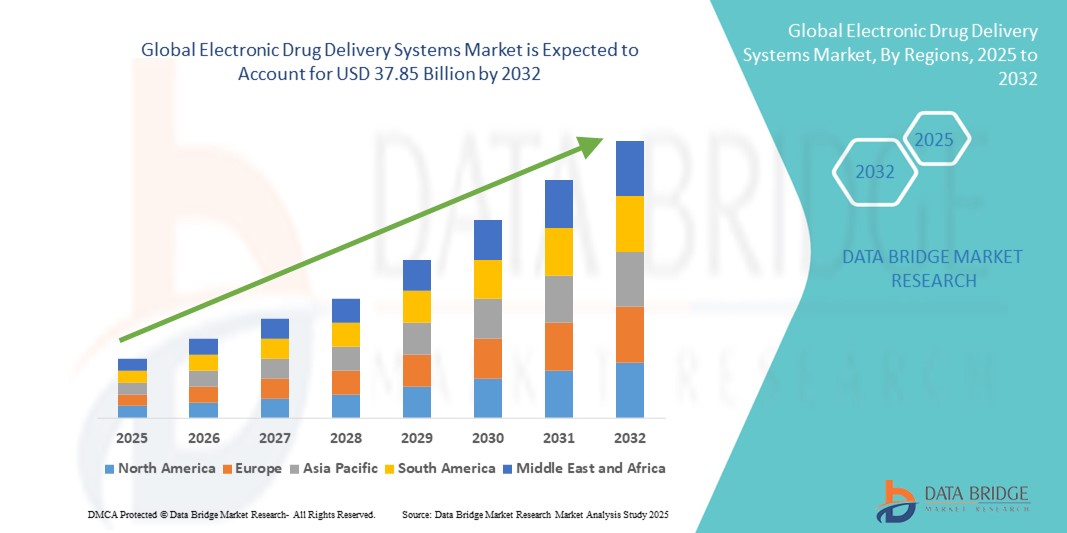

37.85 Billion

2024

2032

USD

19.14 Billion

USD

37.85 Billion

2024

2032

| 2025 –2032 | |

| USD 19.14 Billion | |

| USD 37.85 Billion | |

| % | |

|

Globale Marktsegmentierung für elektronische Arzneimittelabgabesysteme nach Typ (elektronische Infusionspumpen, elektronische Injektionspens, elektronische Autoinjektoren, elektronische Inhalatoren, elektronische Kapseln und andere), Komponenten (Sensoren, drahtlose Kommunikatoren und Antennen, Mikropumpen und Durchflussregler, Arzneimittelbehälter, Mikrocontroller und andere), Konnektivität (Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT und andere), Systemtyp (batteriebetriebene Systeme und wiederaufladbare Systeme), Anwendung (Diabetes, Asthma und chronisch obstruktive Lungenerkrankung (COPD), Multiple Sklerose, Wachstumshormontherapie, Immunschwächekrankheit, Herz-Kreislauf-Erkrankungen, Thalassämie und andere), Endbenutzer (häusliche Gesundheitsversorgung, Krankenhäuser, Kliniken, ambulante Zentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für elektronische Arzneimittelabgabesysteme

- Der globale Markt für elektronische Arzneimittelverabreichungssysteme hatte im Jahr 2024 einen Wert von 19,14 Milliarden US-Dollar und dürfte bis 2032 37,85 Milliarden US-Dollar erreichen , bei einer CAGR von 8,90 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Einführung fortschrittlicher Technologien zur Arzneimittelverabreichung und den kontinuierlichen technologischen Fortschritt bei elektronischen Gesundheitsgeräten vorangetrieben, was zu einer verbesserten Effizienz und Genauigkeit bei der Medikamentenverabreichung in Krankenhäusern, Kliniken und der häuslichen Pflege führt.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach komfortablen, präzisen und patientenorientierten Lösungen zur Verabreichung elektronischer Arzneimittel zur bevorzugten Methode der therapeutischen Verabreichung. Diese konvergierenden Faktoren beschleunigen die Einführung elektronischer Arzneimittelverabreichungssysteme und fördern damit das Wachstum des globalen Marktes erheblich.

Marktanalyse für elektronische Arzneimittelabgabesysteme

- Elektronische Arzneimittelabgabesysteme, die eine präzise und automatisierte Medikamentenverabreichung für Patienten ermöglichen, sind aufgrund ihres verbesserten Komforts, der Echtzeitüberwachungsmöglichkeiten und der Integration mit vernetzten Gesundheitstechnologien zunehmend wichtige Bestandteile der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach elektronischen Medikamentenverabreichungssystemen wird vor allem durch die zunehmende Verbreitung intelligenter Gesundheitslösungen, den zunehmenden Fokus der Patienten auf personalisierte Therapien und die zunehmende Präferenz für die Verabreichung von Medikamenten zu Hause oder aus der Ferne angetrieben.

- Nordamerika dominierte den Markt für elektronische Arzneimittelverabreichungssysteme mit dem größten Umsatzanteil von 40,58 % im Jahr 2024. Dies ist geprägt durch die frühe Einführung von Technologien, hohe Gesundheitsausgaben und eine starke Präsenz wichtiger Branchenakteure. Die USA verzeichneten ein deutliches Wachstum bei der Installation elektronischer Arzneimittelverabreichungssysteme in Krankenhäusern, Fachkliniken und der häuslichen Pflege, angetrieben von Innovationen sowohl etablierter Unternehmen als auch aufstrebender Startups, die sich auf vernetzte und KI-gestützte Arzneimittelverabreichungslösungen konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für elektronische Arzneimittelverabreichungssysteme sein. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Gesundheitsinfrastruktur in Ländern wie China, Japan und Indien zurückzuführen. Die steigende Nachfrage nach fortschrittlichen Lösungen zur Arzneimittelverabreichung in Krankenhäusern, der häuslichen Pflege und in Programmen zur Patientenfernüberwachung treibt dieses regionale Wachstum voran.

- Das Segment der batteriebetriebenen Systeme dominierte mit einem Marktanteil von 62,3 % im Jahr 2024 aufgrund seiner Zuverlässigkeit, Tragbarkeit und konstanten Leistung in Krankenhäusern, Kliniken und der häuslichen Pflege. Diese Systeme gewährleisten eine unterbrechungsfreie Medikamentenabgabe, auch in Regionen mit unregelmäßiger Stromversorgung

Berichtsumfang und Marktsegmentierung für elektronische Arzneimittelabgabesysteme

|

Eigenschaften |

Wichtige Markteinblicke in elektronische Arzneimittelabgabesysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für elektronische Arzneimittelabgabesysteme

Steigende Akzeptanz durch technologische Fortschritte und patientenzentrierte Lösungen

- Ein bedeutender Trend auf dem globalen Markt für elektronische Arzneimittelverabreichungssysteme ist die zunehmende Nutzung fortschrittlicher, patientenfreundlicher Verabreichungstechnologien, die die Effizienz der Arzneimittelverabreichung und die Einhaltung der Vorschriften verbessern. Diese Systeme ermöglichen eine präzise Dosierung, reduzieren Fehler und verbessern die therapeutischen Ergebnisse bei chronischen und akuten Behandlungen.

- Tragbare Insulinpumpen und vernetzte Autoinjektoren ermöglichen Patienten beispielsweise eine präzisere und schmerzarme Medikamenteneinnahme. Sie ermöglichen eine Echtzeitüberwachung und Dosisanpassung gemäß den Vorgaben des medizinischen Fachpersonals. Ebenso ermöglichen implantierbare Infusionspumpen eine kontinuierliche und gezielte Medikamentenverabreichung bei Erkrankungen, die eine Langzeittherapie erfordern.

- Die Integration von Konnektivitäts- und Überwachungsfunktionen in elektronische Arzneimittelverabreichungsplattformen ermöglicht eine nahtlose Verfolgung der Patientenadhärenz, der Dosierungspläne und der Therapieergebnisse und unterstützt Ärzte bei fundierten Behandlungsentscheidungen. Erweiterte Analysefunktionen ermöglichen es Gesundheitsdienstleistern zudem, Therapiepläne zu optimieren und potenzielle Probleme zu erkennen, bevor sie eskalieren.

- Die zunehmende Bedeutung der personalisierten Medizin und die steigende Prävalenz chronischer Krankheiten wie Diabetes, Krebs und Autoimmunerkrankungen treiben die Nachfrage nach innovativen Lösungen zur Arzneimittelverabreichung voran, die Komfort, Sicherheit und Patienteneinbindung verbessern.

- Unternehmen wie Medtronic, Insulet Corporation und Ypsomed entwickeln hochentwickelte elektronische Arzneimittelverabreichungssysteme mit Funktionen wie Präzisionsdosierung, Echtzeitüberwachung und Integration mit mobilen Gesundheitsplattformen, um den sich wandelnden Bedürfnissen von Patienten und Gesundheitsdienstleistern gerecht zu werden.

- Der globale Markt für elektronische Arzneimittelverabreichungssysteme erlebt ein rasantes Wachstum, angetrieben durch technologische Innovationen, ein zunehmendes Bewusstsein der Patienten und Gesundheitsinitiativen, die darauf abzielen, die Therapietreue zu verbessern, Nebenwirkungen zu reduzieren und die allgemeine Wirksamkeit der Behandlung zu steigern.

Marktdynamik für elektronische Arzneimittelabgabesysteme

Treiber

Wachsender Bedarf aufgrund der steigenden Nachfrage nach effizienter und patientenzentrierter Arzneimittelverabreichung

- Die zunehmende Verbreitung chronischer Krankheiten sowie die zunehmende Bedeutung von Therapietreue und Präzisionsmedizin durch die Patienten sind wichtige Treiber für die gestiegene Nachfrage nach fortschrittlichen elektronischen Systemen zur Arzneimittelverabreichung.

- So brachte die Insulet Corporation im März 2024 das Omnipod DASH Insulin-Managementsystem der nächsten Generation auf den Markt, das verbesserte Konnektivität, intuitive Benutzeroberflächen und Echtzeit-Überwachungsfunktionen bietet. Solche Initiativen wichtiger Unternehmen dürften das Marktwachstum für elektronische Arzneimittelabgabesysteme im Prognosezeitraum vorantreiben.

- Gesundheitsdienstleister setzen zunehmend elektronische Arzneimittelverabreichungssysteme ein, um eine präzise Dosierung zu gewährleisten, Medikationsfehler zu reduzieren und die therapeutischen Ergebnisse zu verbessern. Dies stellt eine deutliche Verbesserung gegenüber herkömmlichen Methoden der Arzneimittelverabreichung dar.

- Darüber hinaus ermöglicht die Integration vernetzter Plattformen und intelligenter Überwachungsfunktionen in Arzneimittelverabreichungssysteme eine nahtlose Verfolgung der Patientenadhärenz, der Dosierungspläne und der Behandlungsergebnisse und unterstützt Ärzte bei der Optimierung der Therapie und der Verbesserung der Patienteneinbindung.

- Benutzerfreundliche Oberflächen, automatisierte Dosierungspläne und die Kompatibilität mit mobilen Anwendungen sind Schlüsselfaktoren für die Einführung elektronischer Arzneimittelverabreichungssysteme sowohl im Krankenhaus als auch in der häuslichen Pflege. Der Trend zur personalisierten Therapie und das steigende Bewusstsein für innovative Lösungen zur Arzneimittelverabreichung tragen zusätzlich zum Marktwachstum bei.

Einschränkung/Herausforderung

Herausforderungen im Zusammenhang mit hohen Kosten, Integrations- und Einführungsbarrieren

- Die relativ hohen Kosten moderner elektronischer Arzneimittelverabreichungssysteme im Vergleich zu herkömmlichen Verabreichungsmethoden stellen insbesondere für kleinere Kliniken, aufstrebende Gesundheitsdienstleister und Patienten in kostensensiblen Regionen eine erhebliche Hürde dar. Diese hohen Vorabinvestitionen können die Einführung trotz der langfristigen Vorteile einer verbesserten Therapietreue und weniger Medikationsfehler verzögern.

- Die Integration in die bestehende Gesundheitsinfrastruktur bleibt eine Herausforderung, da viele elektronische Arzneimittelverabreichungssysteme mit Krankenhaus-IT-Plattformen, elektronischen Patientenakten (EHRs) und Überwachungstools kompatibel sein müssen. Gesundheitsdienstleister benötigen die Gewissheit, dass neue Systeme nahtlos mit bestehenden Systemen funktionieren, ohne Arbeitsabläufe zu stören.

- Die Komplexität der Gerätebedienung oder mangelnde Schulung von Ärzten und Patienten können die Akzeptanz verlangsamen. Um die korrekte Anwendung sicherzustellen, die therapeutischen Ergebnisse zu maximieren und Fehler zu vermeiden, sind entsprechende Schulungs- und Supportprogramme unerlässlich.

- Bedenken hinsichtlich der Gerätewartung, Software-Updates und der langfristigen Zuverlässigkeit können ebenfalls die Kaufentscheidung beeinflussen, insbesondere für Einrichtungen, die mehrere Geräte in verschiedenen Pflegeeinrichtungen verwalten.

- Hersteller begegnen diesen Herausforderungen, indem sie kostengünstige, benutzerfreundliche Systeme mit umfassender Interoperabilität, robusten Support-Netzwerken und vereinfachten Schulungsprogrammen entwickeln. Erschwinglichkeit, einfache Integration und ein starker After-Sales-Support sind entscheidend für nachhaltiges Wachstum und eine weltweite Verbreitung elektronischer Arzneimittelverabreichungssysteme.

Marktumfang für elektronische Arzneimittelabgabesysteme

Der Markt ist nach Typ, Komponente, Konnektivität, Systemtyp, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der globale Markt für elektronische Arzneimittelverabreichungssysteme ist nach Typ in elektronische Infusionspumpen, elektronische Injektionspens, elektronische Autoinjektoren, elektronische Inhalatoren, elektronische Kapseln und weitere unterteilt. Das Segment der elektronischen Infusionspumpen dominierte mit einem Umsatzanteil von 35,7 % im Jahr 2024 aufgrund seiner wichtigen Rolle in Krankenhäusern, der häuslichen Krankenpflege und der ambulanten Versorgung für die kontrollierte und kontinuierliche Verabreichung von Medikamenten. Diese Pumpen werden aufgrund ihrer Genauigkeit, programmierbaren Dosierungspläne und der Integration in elektronische Patientenakten häufig in der Intensivmedizin, der Onkologie und der Behandlung chronischer Krankheiten eingesetzt. Das Segment profitiert von steigenden Anforderungen an Patientensicherheit, reduzierten Medikationsfehlern und verbesserten Therapieergebnissen. Innovationen wie drahtlose Konnektivität, Alarme bei Dosierungsabweichungen und die Kompatibilität mit fortschrittlichen Überwachungsplattformen untermauern seine Dominanz weiter. Krankenhäuser und Fachkliniken verlassen sich in großem Umfang auf diese Systeme, um Patienten mit komplexen Erkrankungen eine präzise Therapie zu bieten. Darüber hinaus steigert die zunehmende Verbreitung von Infusionspumpen in Schwellenländern aufgrund der wachsenden Gesundheitsinfrastruktur die Umsatzgenerierung.

Das Segment der elektronischen Injektionspens wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,1 % verzeichnen, angetrieben durch die steigende Prävalenz von Diabetes und den zunehmenden Trend zur Selbstverabreichung in der häuslichen Pflege. Diese Pens bieten verbesserte Genauigkeit, Komfort und Patientenadhärenz, insbesondere bei der Insulinabgabe und anderen injizierbaren Therapien. Durch die Integration mit mobilen Anwendungen können Patienten Dosen verfolgen, Erinnerungen erhalten und digitale Aufzeichnungen für ein besseres Krankheitsmanagement führen. Ihr kompaktes Design, ihre Tragbarkeit und ihre Benutzerfreundlichkeit machen sie ideal für die ambulante und häusliche Pflege. Das steigende Bewusstsein für personalisierte Medizin und patientenzentrierte Versorgung treibt die weltweite Akzeptanz voran. Die zunehmende Produktion intelligenter Injektionspens mit vernetzten Funktionen treibt das Marktwachstum in Industrie- und Schwellenländern weiter voran.

- Nach Komponente

Auf Basis der Komponenten ist der Markt in Sensoren, drahtlose Kommunikationsgeräte und Antennen, Mikropumpen und Durchflussregler, Medikamentenbehälter, Mikrocontroller und weitere Segmente unterteilt. Das Sensorsegment dominierte mit einem Umsatzanteil von 31,5 % im Jahr 2024, was den dringenden Bedarf an Echtzeitüberwachung von Parametern wie Durchflussrate, Druck und Dosiergenauigkeit widerspiegelt. Sensoren sind unerlässlich für die Patientensicherheit und eine konsistente Therapieverabreichung im Krankenhaus und in der häuslichen Pflege. Sie liefern Pflegekräften und medizinischem Fachpersonal umsetzbares Feedback und reduzieren so das Risiko von Medikationsfehlern. Kontinuierliche technologische Verbesserungen, wie z. B. erhöhte Empfindlichkeit, Miniaturisierung und die Integration mit IoT-fähigen Geräten, fördern ihre Akzeptanz weiter. Krankenhäuser und Kliniken bevorzugen sensorgestützte Systeme für Hochrisikotherapien und Langzeitbehandlungen. Darüber hinaus gewährleistet die Integration fortschrittlicher Warnsysteme rechtzeitige Interventionen und eine verbesserte Compliance.

Das Segment der drahtlosen Kommunikationsgeräte und Antennen wird voraussichtlich von 2025 bis 2032 mit 10,3 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung IoT-fähiger Arzneimittelverabreichungssysteme. Diese Komponenten ermöglichen Echtzeit-Fernüberwachung, nahtlose Datenübertragung und automatisierte Benachrichtigungen für Patienten und Gesundheitsdienstleister. Sie erleichtern die Integration in mobile Anwendungen, Cloud-basierte Plattformen und Krankenhausmanagementsysteme. Der zunehmende Trend zu Telemedizin und Heimtherapien beschleunigt die Akzeptanz zusätzlich. Verbesserte Funkstandards, latenzarme Übertragung und erweiterte Sicherheitsfunktionen machen diese Systeme äußerst zuverlässig. Besonders ausgeprägt ist das Wachstum in Ambulanzen und häuslichen Pflegediensten, die eine ständige Überwachung erfordern.

- Nach Konnektivität

Auf Basis der Konnektivität ist der Markt in Bluetooth Low Energy (BLE), WLAN, Ethernet, NB-IoT und weitere segmentiert. Das Bluetooth Low Energy (BLE)-Segment dominierte 2024 mit einem Marktanteil von 28,7 % aufgrund seines geringen Energieverbrauchs, der nahtlosen Smartphone-Integration und der Kompatibilität mit tragbaren Geräten. BLE-fähige Arzneimittelverabreichungssysteme ermöglichen Patienten und Gesundheitsdienstleistern die Überwachung von Medikamentenplänen, den Empfang von Warnmeldungen und die effiziente Verwaltung von Therapietreuedaten. Krankenhäuser nutzen BLE-Systeme, um mehrere Geräte ohne komplexe Infrastrukturänderungen zu verbinden. Das Wachstum des Segments wird durch die zunehmende Verbreitung von Smartphones und mobile Gesundheitsinitiativen unterstützt. BLE ermöglicht zudem die Interoperabilität mit anderen medizinischen Geräten und Plattformen und steigert damit seine Bedeutung im modernen Gesundheitswesen. Die Integration mit mobilen Apps hilft Patienten, chronische Erkrankungen zu Hause zu behandeln und so Krankenhausaufenthalte zu reduzieren.

Das NB-IoT-Segment wird voraussichtlich von 2025 bis 2032 mit 11,2 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die Fähigkeit zurückzuführen, zuverlässige Konnektivität über große Entfernungen für die Heim- und Fernverabreichung von Medikamenten bereitzustellen. NB-IoT unterstützt die Konnektivität massiver Geräte und eignet sich daher für die Überwachung großer Patientenpopulationen in Telemedizinprogrammen. Der geringe Strombedarf gewährleistet einen langfristigen Betrieb ohne häufige Wartung. Die Technologie ermöglicht eine sichere Datenübertragung an Cloud-Plattformen und erleichtert so Ferninterventionen und die digitale Dokumentation. Die zunehmende Verbreitung durch staatliche Initiativen zur Förderung der digitalen Gesundheit wird zusätzlich beschleunigt. Gesundheitsdienstleister in ländlichen und unterversorgten Gebieten setzen zunehmend auf NB-IoT-fähige Geräte, um die Therapietreue und kontinuierliche Überwachung der Patienten sicherzustellen.

- Nach Systemtyp

Der Markt wird nach Systemtyp in batteriebetriebene und wiederaufladbare Systeme unterteilt. Das Segment der batteriebetriebenen Systeme dominierte mit einem Marktanteil von 62,3 % im Jahr 2024 aufgrund seiner Zuverlässigkeit, Tragbarkeit und konstanten Leistung in Krankenhäusern, Kliniken und der häuslichen Pflege. Diese Systeme gewährleisten eine unterbrechungsfreie Medikamentenabgabe, auch in Regionen mit unregelmäßiger Stromversorgung. Sie werden insbesondere in der Intensivmedizin, Onkologie und bei der Therapie chronischer Krankheiten bevorzugt. Gesundheitsdienstleister verlassen sich auf batteriebetriebene Systeme, um eine kontinuierliche Behandlung aufrechtzuerhalten, Betriebsausfallzeiten zu reduzieren und die Patientensicherheit zu erhöhen. Ihre einfache Wartung und ihr sofort einsatzbereites Design verstärken die Akzeptanz zusätzlich. Darüber hinaus macht die Möglichkeit der Integration in Überwachungsplattformen und Sicherheitsalarme sie in Umgebungen mit hoher Akutversorgung unverzichtbar.

Das Segment der wiederaufladbaren Systeme wird voraussichtlich von 2025 bis 2032 mit 8,9 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung umweltfreundlicher und nachhaltiger Gesundheitslösungen. Wiederaufladbare Systeme bieten langfristige Kostenvorteile, geringere Umweltbelastung und sind leicht zu transportieren. Patienten profitieren von der geringeren Abhängigkeit von Einwegbatterien und der verbesserten Benutzerfreundlichkeit für die Heimtherapie. Die Integration mit Smartgeräten und mobilen Apps ermöglicht eine bessere Nachverfolgung von Nutzung und Ladestatus. Das steigende Bewusstsein für Nachhaltigkeit und Initiativen von Krankenhäusern zur Reduzierung von Elektroschrott unterstützen die Verbreitung. Diese Systeme werden aufgrund ihres Komforts und ihrer Betriebseffizienz zunehmend in ambulanten Zentren und der häuslichen Gesundheitsversorgung eingesetzt.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Diabetes, Asthma und chronisch obstruktive Lungenerkrankung (COPD), Multiple Sklerose, Wachstumshormontherapie, Immunschwächekrankheiten, Herz-Kreislauf-Erkrankungen, Thalassämie und weitere unterteilt. Das Diabetessegment erzielte 2024 mit 34,8 % den größten Umsatzanteil, getrieben durch die weltweit steigende Verbreitung von Diabetes und die zunehmende Verbreitung von Insulinabgabegeräten. Elektronische Arzneimittelabgabesysteme für Diabetes bieten Präzision, Selbstverabreichung und digitale Dosisverfolgung. Patienten profitieren von mehr Komfort, Therapietreue und verbesserter Blutzuckerkontrolle. Krankenhäuser und ambulante Gesundheitsdienstleister integrieren diese Geräte zunehmend in mobile Apps und Telemedizin-Plattformen. Kontinuierliche technologische Innovationen bei vernetzten Pens und Pumpen verbessern die Patienteneinbindung weiter. Die Dominanz des Segments wird durch Programme zur Behandlung chronischer Krankheiten und staatliche Initiativen zur Förderung der Selbstversorgung gestärkt.

Das Segment Multiple Sklerose wird voraussichtlich von 2025 bis 2032 mit 9,7 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz automatisierter Injektionssysteme für immunmodulatorische Therapien. Diese Systeme verbessern die Therapietreue der Patienten, reduzieren Injektionsfehler und ermöglichen eine sichere Verabreichung zu Hause. Die Integration mit Fernüberwachungsplattformen ermöglicht es Gesundheitsdienstleistern, den Therapieverlauf zu verfolgen und umgehend einzugreifen. Die bequeme Selbstverabreichung ermöglicht es Patienten, Behandlungspläne einzuhalten, ohne häufig ins Krankenhaus gehen zu müssen. Das wachsende Bewusstsein für patientenzentrierte Pflege und der Ausbau von Programmen zur häuslichen Gesundheitspflege sind wichtige Treiber. Erweiterte Funktionen wie Dosisverfolgung, Erinnerungen und digitales Reporting beschleunigen die Akzeptanz.

- Nach Endbenutzer

Auf Basis der Endnutzer ist der Markt in die Bereiche häusliche Pflege, Krankenhäuser, Kliniken, ambulante Zentren und weitere segmentiert. Das Krankenhaussegment dominierte mit einem Marktanteil von 49,2 % im Jahr 2024, was die breite Akzeptanz in der Intensivpflege, im Management chronischer Krankheiten und in chirurgischen Anwendungen widerspiegelt. Krankenhäuser integrieren diese Systeme mit elektronischen Patientenakten, Überwachungsplattformen und Patientenmanagement-Tools, um die Behandlungsgenauigkeit zu erhöhen, Fehler zu reduzieren und die Patientenergebnisse zu verbessern. Ihre Fähigkeit, in hochwertige Geräte zu investieren, Betriebsprotokolle einzuhalten und ein hohes Patientenaufkommen zu bewältigen, untermauert ihre Dominanz. Krankenhäuser nutzen außerdem erweiterte Funktionen wie Alarme, Echtzeit-Datenverfolgung und Konnektivität mit Telemedizin-Plattformen. Das Wachstum des Segments wird durch die steigende Prävalenz chronischer Krankheiten und die Zunahme chirurgischer Eingriffe weltweit weiter gefördert.

Das Segment der häuslichen Gesundheitspflege wird voraussichtlich von 2025 bis 2032 mit 10,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die zunehmende Bedeutung patientenzentrierter Pflege, Fernüberwachung und Komfort bei der Behandlung chronischer Krankheiten zurückzuführen. Diese Systeme ermöglichen Patienten die präzise Selbstverabreichung von Medikamenten und die gleichzeitige Führung digitaler Aufzeichnungen über die Medikamenteneinnahme. Die Integration mit mobilen Apps und Cloud-Plattformen gewährleistet eine kontinuierliche Überwachung durch medizinisches Fachpersonal. Das Wachstum des Segments wird durch staatliche Initiativen zur Förderung der häuslichen Gesundheitspflege und Telemedizin beschleunigt. Patienten profitieren von weniger Krankenhausaufenthalten, verbesserter Therapietreue und besseren Behandlungsergebnissen. Technologische Innovationen wie leichte, tragbare und vernetzte Systeme fördern die Akzeptanz in der häuslichen Pflege.

Regionale Analyse des Marktes für elektronische Arzneimittelabgabesysteme

- Nordamerika dominierte den Markt für elektronische Arzneimittelverabreichungssysteme mit dem größten Umsatzanteil von 40,58 % im Jahr 2024, gekennzeichnet durch eine frühe Einführung der Technologie

- Hohe Gesundheitsausgaben und eine starke Präsenz führender Branchenakteure

- Die fortschrittliche Gesundheitsinfrastruktur der Region, der starke regulatorische Rahmen und patientenorientierte Initiativen haben die Einführung dieser Systeme weiter beschleunigt und ermöglichen eine präzisere Dosierung, eine verbesserte Patiententreue und eine nahtlose Integration mit digitalen Gesundheitsplattformen.

Markteinblick in die USA für elektronische Arzneimittelabgabesysteme

Der US-Markt für elektronische Arzneimittelverabreichungssysteme erzielte 2024 mit 67 % den größten Umsatzanteil in Nordamerika. Dies ist auf die schnelle Einführung technologisch hochentwickelter Lösungen zur Arzneimittelverabreichung im klinischen und häuslichen Pflegebereich zurückzuführen. Die zunehmende Bedeutung personalisierter Therapien, der Fernüberwachung von Patienten und der Unterstützung der Therapietreue, kombiniert mit Innovationen bei vernetzten Geräten und der Integration digitaler Gesundheitssysteme, führt zu einem deutlichen Marktwachstum. Krankenhäuser und Fachkliniken setzen diese Systeme zunehmend ein, um die Wirksamkeit der Behandlung zu verbessern, Dosierungsfehler zu minimieren und die Effizienz der Arbeitsabläufe zu optimieren.

Markteinblick in elektronische Arzneimittelabgabesysteme in Europa

Der Markt für elektronische Arzneimittelverabreichungssysteme wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer und lebensstilbedingter Krankheiten sowie die Nachfrage nach präzisen, patientenfreundlichen Lösungen zur Arzneimittelverabreichung zurückzuführen. In Ländern wie Deutschland, Großbritannien und Frankreich werden diese Systeme in Krankenhäusern, Fachkliniken und ambulanten Pflegeprogrammen zunehmend eingesetzt. Bemühungen zur Verbesserung der Patientencompliance, zur Reduzierung von Medikationsfehlern und zur Integration digitaler Gesundheitsplattformen sowie eine starke regulatorische Unterstützung stärken das Marktwachstum in der gesamten Region zusätzlich.

Markteinblick in elektronische Arzneimittelabgabesysteme in Großbritannien

Der britische Markt für elektronische Arzneimittelverabreichungssysteme wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Einsatz in Krankenhäusern, ambulanten Pflegediensten und Fachkliniken. Das steigende Bewusstsein für das Management chronischer Krankheiten, technologische Fortschritte bei Arzneimittelverabreichungsgeräten und die Förderung integrierter digitaler Gesundheitslösungen durch die Regierung sind wichtige Faktoren für das Marktwachstum. Verbesserte Patientenadhärenz, Dosierungsgenauigkeit und optimierte Arbeitsabläufe im Gesundheitswesen ermutigen Gesundheitsdienstleister, fortschrittliche Verabreichungssysteme einzusetzen.

Markteinblick in elektronische Arzneimittelabgabesysteme in Deutschland

Der deutsche Markt für elektronische Arzneimittelverabreichungssysteme wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf die robuste Gesundheitsinfrastruktur des Landes, den starken Fokus auf patientenorientierte Versorgung und den Einsatz innovativer Arzneimittelverabreichungstechnologien im Krankenhaus- und ambulanten Bereich zurückzuführen. Das zunehmende Bewusstsein für das Management chronischer Krankheiten, präzise Dosierung und die Integration digitaler Gesundheitsplattformen beschleunigt das Marktwachstum zusätzlich. Deutschlands Schwerpunkt auf hochwertiger Versorgung und technologischer Innovation bietet ein günstiges Umfeld für die Einführung fortschrittlicher Arzneimittelverabreichungssysteme.

Markteinblicke für elektronische Arzneimittelabgabesysteme im asiatisch-pazifischen Raum

Der Markt für elektronische Arzneimittelverabreichungssysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein. Treiber hierfür sind die zunehmende Urbanisierung, steigende verfügbare Einkommen, der Ausbau der Gesundheitsinfrastruktur und die steigende Nachfrage nach technologisch fortschrittlichen Lösungen zur Arzneimittelverabreichung in Krankenhäusern, der häuslichen Pflege und in Fernüberwachungsprogrammen für Patienten. Länder wie China, Japan und Indien erleben eine starke Akzeptanz, unterstützt durch staatliche Initiativen zur Förderung digitaler Gesundheit, Telemedizin und patientenzentrierter Versorgung. Die wachsende Mittelschicht, das Bewusstsein für das Management chronischer Krankheiten und die zunehmende Erschwinglichkeit der Geräte treiben das Marktwachstum zusätzlich an.

Markteinblick in elektronische Arzneimittelabgabesysteme in Japan

Der japanische Markt für elektronische Arzneimittelverabreichungssysteme gewinnt aufgrund des gut etablierten Gesundheitssystems des Landes, der hohen Technologieakzeptanz und des starken Fokus auf Patientenkomfort und Therapietreue an Dynamik. Die steigende Nachfrage nach Lösungen für die häusliche Pflege, vernetzten Arzneimittelverabreichungssystemen und Präzisionsdosierung in Krankenhäusern und Fachkliniken treibt das robuste Wachstum voran. Japans alternde Bevölkerung fördert zudem die Nachfrage nach benutzerfreundlichen und zuverlässigen Arzneimittelverabreichungssystemen, die Sicherheit und eine verbesserte Versorgungsqualität gewährleisten.

Markteinblick in elektronische Arzneimittelabgabesysteme in China

Der chinesische Markt für elektronische Arzneimittelverabreichungssysteme erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch die rasante Urbanisierung, die wachsende Mittelschicht und die wachsende Gesundheitsinfrastruktur. Die hohe Akzeptanz digitaler Gesundheitsplattformen, Fernüberwachungsprogramme für Patienten und vernetzter Arzneimittelverabreichungssysteme in Krankenhäusern, Fachkliniken und der häuslichen Pflege treibt das Marktwachstum voran. Darüber hinaus treiben die Verfügbarkeit kostengünstiger lokaler Geräte und staatliche Initiativen zur Förderung intelligenter Gesundheitslösungen das Wachstum des Marktes für elektronische Arzneimittelverabreichungssysteme in China weiter voran.

Marktanteil elektronischer Arzneimittelabgabesysteme

Die Branche der elektronischen Arzneimittelverabreichungssysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AstraZeneca (Großbritannien)

- Amgen Inc. (USA)

- Ypsomed AG (Schweiz)

- Merck & Co., Inc. (USA)

- Bayer AG (Deutschland)

- Nemera (Frankreich)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Teva Pharmaceutical Industries Ltd. (USA)

- AptarGroup, Inc. (USA)

- Novo Nordisk A/S (Dänemark)

- ViCentra BV (Niederlande)

- Medtronic (Irland)

- United Therapeutics Corporation (USA)

- Begleitmedizin (USA)

- Tandem Diabetes Care, Inc. (USA)

- Debiotech SA (Schweiz)

- Canè SpA (Italien)

- Insulet Corporation (USA)

- BD (USA)

- B. Braun SE (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für elektronische Arzneimittelabgabesysteme

- Im Januar 2025 kündigte Portal Instruments, ein führendes Unternehmen im Bereich innovativer Arzneimittelverabreichungstechnologie, die Einführung seines neuen PRIME Nexus-Systems an. Dieser hochmoderne, wiederverwendbare elektronische Injektor wurde entwickelt, um die Verabreichung injizierbarer Medikamente zu verbessern und gleichzeitig Partnern dabei zu helfen, ihre Nachhaltigkeitsziele zu erreichen. Der PRIME Nexus soll Patienten, die regelmäßig Injektionen benötigen, ein komfortableres und effizienteres Erlebnis bieten.

- Im Mai 2025 erschien ein umfassender Artikel, der die wichtigsten Trends und Technologien der Arzneimittelverabreichung inmitten einer Innovationswelle diskutiert. Der Artikel befasste sich eingehend mit Fortschritten bei modernen Verabreichungssystemen und Nachhaltigkeit und gab einen Ausblick auf die Zukunft der Branche. Die Veröffentlichung beleuchtet die laufende Entwicklung der Arzneimittelverabreichungstechnologien und ihre Auswirkungen auf die Patientenversorgung.

- Im Juli 2025 gab LENZ Therapeutics die Einreichung eines Zulassungsantrags (NDA) für LNZ100 beim Center for Drug Evaluation (CDE) der National Medical Products Administration (NMPA) in China bekannt. LNZ100 wird zur Behandlung von Presbyopie entwickelt, einer altersbedingten Erkrankung, die die Fähigkeit beeinträchtigt, nahe Objekte zu fokussieren. Diese Einreichung markiert einen bedeutenden Schritt zur Erweiterung der Behandlungsmöglichkeiten für altersbedingte Sehbehinderungen.

- Im August 2025 erweiterte Sever Pharma Solutions seine Partnerschaft mit Silo Pharma um ein neuartiges Ketamin-basiertes Implantat gegen chronische Schmerzen und Fibromyalgie. Im Mittelpunkt der Zusammenarbeit steht die Entwicklung eines kontrollierten Freisetzungssystems für die Ketaminabgabe, das Patienten mit diesen Erkrankungen eine anhaltende Schmerzlinderung ermöglichen soll. Die Partnerschaft unterstreicht das wachsende Interesse an implantierbaren Medikamentenverabreichungssystemen zur Behandlung chronischer Schmerzen.

- Im Oktober 2023 startete Amazon in College Station, Texas, einen Drohnen-Lieferservice für bestimmte gängige Medikamente und verspricht Lieferungen innerhalb von 60 Minuten. Diese Initiative ist Teil von Amazons Bemühungen, die Gesundheitsversorgung zu revolutionieren. Ziel ist es, den Komfort zu erhöhen und Patienten einen schnellen Behandlungsbeginn zu ermöglichen. Der Service ist Teil von Amazons Prime Air, das im Juni 2022 startete und zunächst 30-minütige Drohnenlieferungen für verschiedene Produkte anbietet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.