Global Electronic Materials And Chemicals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

71.89 Billion

USD

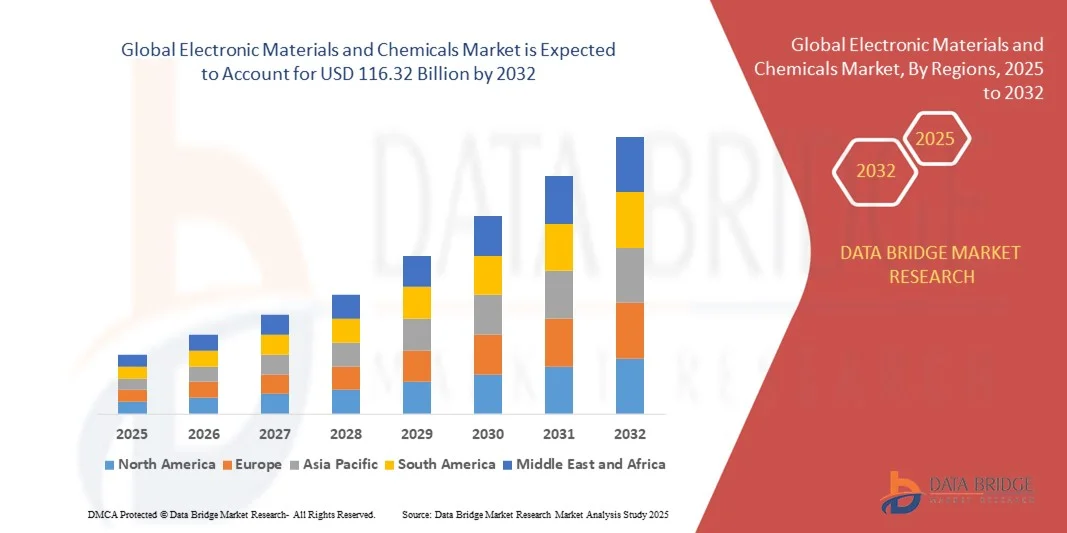

116.32 Billion

2024

2032

USD

71.89 Billion

USD

116.32 Billion

2024

2032

| 2025 –2032 | |

| USD 71.89 Billion | |

| USD 116.32 Billion | |

| % | |

|

Globale Marktsegmentierung für elektronische Materialien und Chemikalien nach Produkt (fest, flüssig und gasförmig), Anwendung (Halbleiter und integrierte Schaltungen, Leiterplatten, Speichermedien, allgemeine Metallveredelung und Sonstiges), Typ ( Chemikalien und Materialien), Endverwendung (Halbleiter und integrierte Schaltungen sowie Leiterplatten) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für elektronische Materialien und Chemikalien und wie hoch ist seine Wachstumsrate?

- Der globale Markt für elektronische Materialien und Chemikalien hatte im Jahr 2024 einen Wert von 71,89 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 116,32 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,20 % im Prognosezeitraum entspricht.

- Die weltweit steigende Nachfrage nach Unterhaltungselektronik, die Gründung und Entwicklung von Unternehmen, die zunehmende Forschung und Entwicklung im Halbleitersektor, die wachsende Nachfrage nach elektronischen Bauelementen wie integrierten Schaltungen, Dioden, Transistoren und anderen Hochspannungsanwendungen, steigende verfügbare Einkommen, ein verbesserter Lebensstandard und sinkende Gerätepreise sind einige der wichtigsten Faktoren, die das Wachstum des Marktes für elektronische Materialien und Chemikalien voraussichtlich ankurbeln werden.

Was sind die wichtigsten Erkenntnisse zum Markt für elektronische Materialien und Chemikalien?

- Die Einführung innovativer Technologien zur Leistungsoptimierung sowie die Anwendung fortschrittlicher Technologien wie Internet der Dinge und künstliche Intelligenz werden dazu beitragen, immense Möglichkeiten zu schaffen, die zum Wachstum des Marktes für elektronische Materialien und Chemikalien im oben genannten Prognosezeitraum führen werden.

- Der rasche Rückgang der Nutzung alter Technologien sowie strenge Gesundheits- und Umweltauflagen für bestimmte Chemikalien und Materialien werden voraussichtlich als Markthemmnis für das Wachstum des Marktes für elektronische Materialien und Chemikalien wirken.

- Im Jahr 2024 dominierte der asiatisch-pazifische Raum den Markt für elektronische Materialien und Chemikalien mit dem größten Umsatzanteil von 41,69 %, angetrieben durch die rasche Industrialisierung, den Ausbau der Elektronikfertigung und die steigende Nachfrage nach Halbleitern und fortschrittlichen Materialien.

- Der nordamerikanische Markt dürfte im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die Halbleiter- und Leiterplattenfertigung, die wachsende Nachfrage nach Hightech-Unterhaltungselektronik sowie die Integration fortschrittlicher Materialien in Automobil- und Industrieanwendungen.

- Das Segment der Riegelschlösser dominierte den Markt für elektronische Materialien und Chemikalien mit einem Marktanteil von 43,2 % im Jahr 2024, was auf seinen etablierten Ruf für Sicherheit und die einfache Nachrüstung in bestehende Türsysteme zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für elektronische Materialien und Chemikalien

|

Attribute |

Elektronische Materialien und Chemikalien: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für elektronische Materialien und Chemikalien?

Fortschrittliche Funktionsmaterialien mit nachhaltiger Integration

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für elektronische Materialien und Chemikalien ist die zunehmende Bedeutung funktionaler Materialien, die Leistung und Nachhaltigkeit vereinen. Unternehmen entwickeln vermehrt umweltfreundliche Hochleistungsmaterialien für Halbleiter, Displays und moderne Elektronik, um sowohl regulatorischen Anforderungen als auch der Verbrauchernachfrage nach umweltverträglichen Produkten gerecht zu werden.

- DuPont hat beispielsweise seine biobasierten Photopolymere für flexible Elektronik eingeführt, die eine umweltbewusste Produktion bei gleichzeitig hoher thermischer und mechanischer Stabilität ermöglichen. Auch Air Products and Chemicals konzentriert sich auf fortschrittliche Gaslösungen für die Halbleiterfertigung, die Emissionen und Energieverbrauch reduzieren und damit den Trend zu einer umweltfreundlicheren Produktion widerspiegeln.

- Die Integration nachhaltiger Verfahren mit fortschrittlichen Materialien ermöglicht eine höhere Geräteeffizienz, längere Produktlebensdauer und eine geringere Umweltbelastung. Innovative Formulierungen in Elektronikchemikalien, Fotolacken und Beschichtungsmaterialien helfen Herstellern, die strengen Anforderungen der Halbleitergenerationen der nächsten Generation zu erfüllen.

- Unternehmen wie BASF SE und Linde entwickeln KI-gestützte Plattformen zur Materialoptimierung, um Hochleistungschemikalien für die Elektronikindustrie mit geringerem CO₂-Fußabdruck, vorhersagbarer Zuverlässigkeit und verbesserter Ausbeute zu entwickeln.

- Dieser Trend, Nachhaltigkeit und Leistung zu vereinen, verändert die Industriestandards und treibt die Marktteilnehmer zu Innovationen jenseits konventioneller chemischer Formulierungen an. Folglich steigt die Nachfrage nach Materialien, die die Funktionalität verbessern und gleichzeitig die Umweltbelastung minimieren, in der Halbleiter-, Display- und Elektronikfertigung.

Was sind die wichtigsten Triebkräfte des Marktes für elektronische Materialien und Chemikalien?

- Die steigende Nachfrage nach miniaturisierten und leistungsstarken elektronischen Geräten ist ein wesentlicher Treiber für die Entwicklung fortschrittlicher elektronischer Materialien und Chemikalien. Da die Geräte immer kleiner und komplexer werden, benötigen die Hersteller hochreine und präzise Materialien, um Zuverlässigkeit und Leistung zu gewährleisten.

- So brachte Shin-Etsu Chemical beispielsweise im Jahr 2024 hochreine Silan- und Siliziummaterialien für Halbleiterwafer auf den Markt, die kleinere Transistorstrukturen und höhere Chipausbeuten ermöglichen. Solche Produktinnovationen treiben das Marktwachstum voran.

- Die rasante Verbreitung neuer Technologien wie 5G, IoT, KI-Chips und Elektrofahrzeuge führt zu einer erheblichen Nachfrage nach Spezialmaterialien, darunter Photopolymere, Spezialgase und leitfähige Chemikalien. Diese Anwendungen erfordern Materialien mit außergewöhnlichen elektrischen, thermischen und mechanischen Eigenschaften.

- Darüber hinaus drängen strenge Umweltauflagen und ein wachsendes Bewusstsein für Nachhaltigkeit Unternehmen dazu, umweltfreundliche Elektronikchemikalien zu entwickeln, die biologisch abbaubar sind, einen niedrigen VOC-Gehalt aufweisen oder bei der Produktion energieeffizient sind.

- Investitionen in Forschung und Entwicklung sowie die Integration von KI und Simulationswerkzeugen für das Materialdesign ermöglichen schnellere Produktentwicklungszyklen, Kostenoptimierung und höhere Zuverlässigkeit und treiben so die weltweite Verbreitung fortschrittlicher elektronischer Materialien und Chemikalien weiter voran.

Welcher Faktor beeinträchtigt das Wachstum des Marktes für elektronische Materialien und Chemikalien?

- Die hohen Kosten fortschrittlicher Elektronikmaterialien und Chemikalien stellen ein erhebliches Hindernis für die Marktexpansion dar, insbesondere für aufstrebende Hersteller und kostensensible Anwendungen. Materialien wie hochreine Gase, Spezialfotolacke und technische Polymere erfordern oft erhebliche Investitionen in Produktion und Qualitätskontrolle.

- Beispielsweise könnten kleine und mittlere Halbleiterfabriken die Einführung von Premium-Chemikalien aufgrund von Budgetbeschränkungen verzögern, was die Marktdurchdringung insgesamt verlangsamt.

- Darüber hinaus können komplexe regulatorische Auflagen und Umweltauflagen die Produktionskosten und die Markteinführungszeit erhöhen und somit die Flexibilität der Hersteller einschränken.

- Die Volatilität der Lieferketten, insbesondere bei seltenen Elementen und hochreinen Vorprodukten, stellt zusätzliche Herausforderungen dar. Rohstoffknappheit oder Transportstörungen können Produktionspläne verzögern und die Preise erhöhen.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, strategische Beschaffung und die Entwicklung leistungsstarker und dennoch erschwinglicher Materialien ist entscheidend für nachhaltiges Wachstum. Unternehmen investieren zudem in lokale Lieferketten, Recycling und Prozesseffizienz, um die Abhängigkeit von knappen Ressourcen zu verringern und Kosten effektiv zu managen.

Wie ist der Markt für elektronische Materialien und Chemikalien segmentiert?

Der Markt ist segmentiert nach Produkt, Typ, Endverwendung und Anwendung.

- Nebenprodukt

Basierend auf dem Produkttyp ist der Markt für elektronische Materialien und Chemikalien in feste, flüssige und gasförmige Stoffe unterteilt. Das Segment der flüssigen Stoffe dominierte den Markt mit einem Umsatzanteil von 45,6 % im Jahr 2024. Dies ist auf die weitverbreitete Anwendung in der Halbleiterfertigung, bei Leiterplatten (PCBs) und in der Metallveredelung zurückzuführen. Flüssigkeiten wie Speziallösungsmittel, Ätzmittel und chemische Vorstufen ermöglichen eine präzise Steuerung von Abscheidungs-, Ätz- und Reinigungsprozessen und sind daher für die Herstellung von Hochleistungselektronik unerlässlich. Das Segment profitiert von der steigenden Nachfrage nach miniaturisierten Bauelementen, die eine hochreine und kontrollierte chemische Verarbeitung erfordern.

Für das Segment der gasförmigen Produkte wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verbreitung fortschrittlicher Halbleitertechnologien und MEMS-Bauelemente, die Spezialgase für Ätz-, Dotierungs- und Abscheidungsprozesse benötigen. Der steigende Fokus auf Präzisionsfertigung und Umweltauflagen trägt zusätzlich zum Wachstum gasförmiger Produkte in der Branche bei.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Halbleiter und integrierte Schaltungen (ICs), Leiterplatten (PCBs), Speichermedien, allgemeine Metallbearbeitung und Sonstiges unterteilt. Das Segment Halbleiter und ICs dominierte den Markt mit einem Anteil von 48,3 % im Jahr 2024. Treiber dieses Wachstums waren die exponentiellen Entwicklungen in den Bereichen Elektronik, 5G, KI-Chips und IoT-Geräte, die für ihre Fertigung hochpräzise Materialien erfordern. Die hohe Nachfrage nach miniaturisierten und leistungsstarken Chips in Verbindung mit dem Bedarf an fehlerfreier Produktion hat den Einsatz fortschrittlicher Chemikalien und Materialien in der Halbleiterfertigung vorangetrieben.

Für das Segment der Leiterplatten wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,5 % das schnellste Wachstum erwartet. Unterstützt wird dies durch den Ausbau der Elektronikfertigung im asiatisch-pazifischen Raum und die steigende Nachfrage nach kompakten, mehrlagigen Leiterplatten in der Unterhaltungselektronik, der Automobilindustrie und industriellen Anwendungen. Die zunehmende Verwendung von Leiterplatten in fortschrittlichen IoT-Geräten und tragbarer Elektronik treibt das Segmentwachstum an.

- Nach Typ

Basierend auf der Produktart ist der Markt in Chemikalien und Materialien unterteilt. Das Segment Chemikalien dominierte den Markt mit einem Anteil von 52,7 % im Jahr 2024. Dies ist auf die entscheidende Rolle von Chemikalien bei Ätz-, Reinigungs-, Beschichtungs- und Oberflächenbehandlungsprozessen für Halbleiterwafer, Leiterplatten und Speicherbausteine zurückzuführen. Spezialchemikalien bieten hohe Präzision, Reinheit und Zuverlässigkeit und sind daher für Hochleistungselektronik unverzichtbar.

Für das Segment der Werkstoffe wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Verwendung neuartiger Materialien wie fortschrittlicher Fotolacke, dielektrischer Schichten und leitfähiger Polymere. Innovationen bei Materialien, die die Effizienz, die thermische Stabilität und die Miniaturisierung von Bauelementen verbessern, tragen maßgeblich zum Wachstum dieses Segments bei, insbesondere in High-End-Halbleiter- und IC-Anwendungen.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt in Halbleiter und integrierte Schaltungen sowie Leiterplatten unterteilt. Das Segment Halbleiter und integrierte Schaltungen dominierte den Markt mit einem Umsatzanteil von 55,1 % im Jahr 2024. Dies ist auf die weltweit stark steigende Nachfrage nach Hochleistungschips, Speicherbausteinen und Logik-ICs in den Bereichen Elektronik, Automobil und Industrie zurückzuführen. Moderne Chemikalien und Materialien sind integraler Bestandteil der Waferherstellung, des Dotierens und der Verpackungsprozesse und treiben deren Einsatz in der Halbleiterfertigung voran.

Für das Segment der Leiterplatten wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % das schnellste Wachstum prognostiziert. Grund dafür ist die steigende Produktion von mehrlagigen und flexiblen Leiterplatten für Unterhaltungselektronik, Telekommunikation und Automobilindustrie. Der Trend zu kompakter, hochdichter Elektronik trägt zusätzlich zur rasanten Expansion dieses Segments bei.

Welche Region hält den größten Anteil am Markt für elektronische Materialien und Chemikalien?

- Im Jahr 2024 dominierte der asiatisch-pazifische Raum den Markt für elektronische Materialien und Chemikalien mit dem größten Umsatzanteil von 41,69 %, angetrieben durch die rasche Industrialisierung, den Ausbau der Elektronikfertigung und die steigende Nachfrage nach Halbleitern und fortschrittlichen Materialien.

- Verbraucher und Hersteller in der Region schätzen die Verfügbarkeit kostengünstiger, qualitativ hochwertiger Materialien und Chemikalien, die für die Halbleiterfertigung, Leiterplatten (PCBs) und andere Elektronikanwendungen unerlässlich sind.

- Diese weite Verbreitung wird zusätzlich unterstützt durch die Präsenz führender Elektronikhersteller, staatliche Initiativen zur Förderung des technologischen Fortschritts und den wachsenden Fokus auf Hightech-Innovationen, wodurch sich der asiatisch-pazifische Raum als wichtigstes Zentrum für elektronische Materialien und Chemikalien etabliert.

Einblick in den chinesischen Markt für elektronische Materialien und Chemikalien

Der chinesische Markt erzielte 2024 mit 42 % den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die rasante Urbanisierung, die wachsende Mittelschicht und die hohe Verbreitung fortschrittlicher Elektronikgeräte. Starke inländische Produktionskapazitäten und staatliche Förderungen für intelligente Fertigung und Halbleiterentwicklung treiben die Marktexpansion voran. Der Trend zu Smart Cities und die Integration von Hochleistungsmaterialien in Unterhaltungselektronik, Industriemaschinen und Automobilelektronik stärken Chinas Marktführerschaft zusätzlich.

Einblick in den japanischen Markt für elektronische Materialien und Chemikalien

Der japanische Markt gewinnt aufgrund seiner hochtechnologischen Industriebasis, des starken Fokus auf Forschung und Entwicklung sowie der Nachfrage nach präzisen elektronischen Bauteilen zunehmend an Dynamik. Die Verbreitung von Halbleiterfabriken, vernetzten Geräten und industriellen Automatisierungssystemen treibt die Anwendung elektronischer Materialien und Chemikalien voran. Darüber hinaus fördert Japans Fokus auf Nachhaltigkeit und umweltfreundliche Produktionsprozesse den Einsatz fortschrittlicher, hochwertiger Materialien und Chemikalien.

Einblick in den indischen Markt für elektronische Materialien und Chemikalien

Indien verzeichnet ein signifikantes Wachstum im Markt für elektronische Materialien und Chemikalien. Gründe hierfür sind die zunehmende Elektronikfertigung, staatliche Initiativen wie „Make in India“ und steigende ausländische Investitionen in Halbleiterfabriken. Die schnell wachsenden Branchen Unterhaltungselektronik und Automobilindustrie des Landes kurbeln die Nachfrage nach Hochleistungsmaterialien an und tragen so zur allgemeinen Marktstärke der Region bei.

Welche Region verzeichnet das schnellste Wachstum auf dem Markt für elektronische Materialien und Chemikalien?

Der nordamerikanische Markt dürfte im Zeitraum 2025–2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die Halbleiter- und Leiterplattenfertigung, die wachsende Nachfrage nach Hightech-Unterhaltungselektronik sowie die Integration fortschrittlicher Materialien in Automobil- und Industrieanwendungen. Der starke Fokus der Region auf Innovation, Forschung und Entwicklung sowie die Einführung modernster Technologien beschleunigen das Marktwachstum.

Markteinblicke für elektronische Materialien und Chemikalien in den USA

Der US-Markt erzielte 2024 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasche Einführung neuer Technologien, die starke Halbleiterfertigung und die steigende Nachfrage nach Hochleistungselektronik. Die zunehmende Verbreitung intelligenter Geräte, Automobilelektronik und industrieller Automatisierung treibt die Nachfrage nach fortschrittlichen Materialien und Chemikalien an. Darüber hinaus tragen förderliche Regierungsrichtlinien, Investitionen in die Forschung und die Präsenz führender globaler Chemie- und Materialunternehmen zum rasanten Marktwachstum in Nordamerika bei.

Einblick in den kanadischen Markt für elektronische Materialien und Chemikalien

Auch in Kanada ist ein starkes Wachstum des Marktes für elektronische Materialien und Chemikalien zu verzeichnen, angetrieben durch die Elektronikfertigung, technologische Innovationen und die Nachfrage nach Präzisionsmaterialien für industrielle Anwendungen und die Halbleiterindustrie. Staatliche Förderprogramme für Forschung und Entwicklung sowie nachhaltige Produktionspraktiken beschleunigen die Markteinführung zusätzlich und festigen Nordamerikas Position als am schnellsten wachsende Region.

Welche sind die führenden Unternehmen auf dem Markt für elektronische Materialien und Chemikalien?

Die Elektronikmaterialien- und Chemieindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Linde plc (UK)

- Air Products and Chemicals, Inc. (USA)

- EI DuPont de Nemours and Company (USA)

- BASF SE (Deutschland)

- Solvay SA (Belgien)

- Showa Denko Materials Co., Ltd. (Japan)

- Air Liquide (Frankreich)

- Shin‑Etsu Chemical Co., Ltd. (Japan)

- Covestro AG (Deutschland)

- SONGWON Industries (Südkorea)

- Honshu Chemical Industry Co., Ltd. (Japan)

- MITSUI CHEMICALS AMERICA, INC. (USA)

- Siltronic AG (Deutschland)

- Parker Hannifin Corporation (USA)

- Freiberger Compound Materials GmbH (Deutschland)

- Okmetic (Finnland)

- GlobalWafers (Taiwan)

- SUMCO Corporation (Japan)

- Bayer AG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für elektronische Materialien und Chemikalien?

- Im August 2024 gab die JSR Corporation die Übernahme sämtlicher Anteile der Yamanaka Hutech Corporation bekannt. Durch die Übernahme von YHC als hundertprozentige Tochtergesellschaft handelt es sich um einen strategischen Schritt zur Erweiterung des Portfolios an Halbleitermaterialien von JSR, insbesondere im Bereich der Dünnschichttechnologien. Ziel ist es, die Effizienz der Lieferkette und den Kundennutzen im sich rasant entwickelnden Halbleitersektor zu steigern.

- Im Mai 2024 kündigte Air Liquide die Erweiterung seines Zentrums für fortgeschrittene Materialien in Sejong, Südkorea, um eine neue Produktionsanlage für Diboran an. Diese nutzt fortschrittliche Analyse- und Digitaltechnologien, um hochwertiges Diboran für die Halbleiterfertigung bereitzustellen und so das koreanische Halbleiter-Ökosystem zu stärken und die lokale Produktion kritischer Materialien zu unterstützen.

- Im April 2023 gab die Resonac Corporation Pläne bekannt, die Produktion ihres „Dicing Die Bonding Film“ im Werk Goi in Kamisu, Japan, um 60 % zu steigern, um der steigenden Nachfrage nach dem 2-in-1-Klebstoff gerecht zu werden, der sowohl als Trennband als auch als Die-Bonding-Folie verwendet wird. Die Inbetriebnahme ist für 2026 geplant und unterstreicht das Engagement des Unternehmens für Innovationen im Bereich Halbleitergehäuse.

- Im Januar 2023 erwarb Linde nexAir, LLC, einen unabhängigen Großhändler für abgepacktes Erdgas in den USA, und baute damit seine Geschäftstätigkeit und Präsenz im Südosten der USA aus. Zuvor hatte Linde seit 2012 eine Minderheitsbeteiligung gehalten. nexAir erzielte 2022 einen Umsatz von rund 400 Millionen US-Dollar. Dies festigte Lindes Position auf dem US-amerikanischen Erdgasvertriebsmarkt weiter.

- Im Dezember 2022 kündigte die FUJIFILM Corporation den Bau einer neuen Produktionsanlage für Halbleitermaterialien in Südkorea an. Die Anlage soll sich auf die Herstellung hochwertiger Farbfiltermaterialien für Bildsensoren konzentrieren und mithilfe fortschrittlicher Fertigungs- und Auswertungstechnologien den Betrieb aufnehmen. Die Inbetriebnahme ist für Frühjahr 2024 geplant und erweitert die Kompetenzen von FUJIFILM in der Halbleitermaterialproduktion.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.