Global Electronically Scanned Array Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.03 Billion

USD

15.99 Billion

2024

2032

USD

10.03 Billion

USD

15.99 Billion

2024

2032

| 2025 –2032 | |

| USD 10.03 Billion | |

| USD 15.99 Billion | |

| % | |

|

Globale Marktsegmentierung für elektronisch gescannte Arrays nach Typ (aktiv und passiv), Plattform (luftgestützt, landgestützt und auf See), Reichweite (kurz, mittel und lang), Array-Geometrie (lineare, planare und Frequenzabtastung), Komponente (TRM (Transmit Receive Module), Phasenschieber, Beamforming Network (BFN), Signalverarbeitung, Radar Data Processor (RDP), Stromversorgungsmodul und Kühlsystem) – Branchentrends und Prognose bis 2032

Marktgröße für elektronisch gescannte Arrays

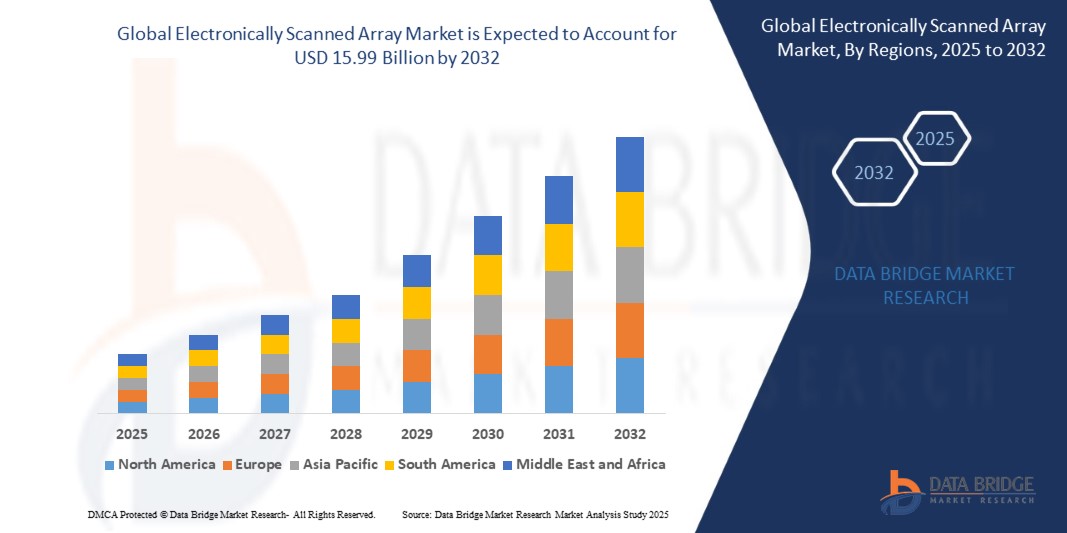

- Der globale Markt für elektronisch gescannte Arrays hatte im Jahr 2024 einen Wert von 10,03 Milliarden US-Dollar und wird bis 2032 voraussichtlich 15,99 Milliarden US-Dollar erreichen , bei einer CAGR von 6,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen Radarsystemen in Verteidigungsanwendungen, steigende Investitionen in elektronische Kriegsführungskapazitäten und die zunehmende Verwendung elektronisch gescannter Arrays in kommerziellen und weltraumgestützten Überwachungssystemen vorangetrieben.

- Die Zunahme grenzüberschreitender Konflikte, die Betonung der Echtzeit-Lagewahrnehmung und der zunehmende Einsatz netzwerkzentrierter Kriegsführungstechnologien tragen weiter zur Marktexpansion bei.

Marktanalyse für elektronisch gescannte Arrays

- Steigende geopolitische Spannungen und Programme zur Modernisierung der Verteidigung in Industrie- und Schwellenländern steigern die Nachfrage nach Radarsystemen mit elektronischer Strahlschwenkung aufgrund ihrer überlegenen Fähigkeiten zur Verfolgung, Erkennung und Zielidentifizierung.

- Technologische Fortschritte in der Festkörperelektronik, die Miniaturisierung von Radarmodulen und die Integration mit unbemannten Systemen und Kampfflugzeugen der fünften Generation werden den Markt in den kommenden Jahren voraussichtlich vorantreiben.

- Nordamerika war führend auf dem Markt für elektronisch gescannte Arrays mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, was vor allem auf umfangreiche Verteidigungsausgaben und die Integration modernster Radartechnologien in Luft- und Marineplattformen zurückzuführen war.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im globalen Markt für elektronisch gescannte Arrays erwartet. Dies ist auf die eskalierenden regionalen Spannungen, den zunehmenden Fokus auf die Modernisierung der Verteidigung in Ländern wie China, Indien, Südkorea und Japan sowie die zunehmende Nutzung fortschrittlicher Radar- und Sensortechnologien für die nationale Sicherheit und die maritime Überwachung zurückzuführen.

- Das aktive Segment hatte im Jahr 2024 den größten Marktanteil, angetrieben durch seine fortschrittlichen Fähigkeiten in der elektronischen Strahllenkung und Signalverstärkung. Aktive elektronisch gescannte Arrays (AESAs) werden aufgrund ihrer hohen Auflösung, Zuverlässigkeit und schnellen Scangeschwindigkeiten häufig in modernen Radarsystemen eingesetzt. Ihre Fähigkeit, über jedes Modul einzeln zu senden und zu empfangen, verbessert die Erkennungsgenauigkeit und das Situationsbewusstsein in Echtzeit, insbesondere in der militärischen Überwachung, Zielverfolgung und Flugsicherung.

Berichtsumfang und Marktsegmentierung für elektronisch gescannte Arrays

|

Eigenschaften |

Wichtige Markteinblicke zu elektronisch gescannten Arrays |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für elektronisch gescannte Arrays

Entstehung von Multifunktionalität in elektronisch gescannten Arrays

- Der Trend zur Integration mehrerer Funktionen – wie Radar, elektronische Kampfführung und Kommunikation – in ein einziges ESA-System (Electronicly Scanned Array) definiert die Verteidigungs- und Luftfahrtfähigkeiten neu. Diese Mehrzweck-Arrays bieten erhebliche Vorteile hinsichtlich Gewichtsreduzierung, Kosteneinsparungen und Betriebseffizienz, da separate Subsysteme überflüssig werden.

- Die wachsende Nachfrage nach Plattformvielfalt, insbesondere bei Marine- und Luftverteidigungssystemen, fördert den Einsatz elektronisch gescannter Arrays, die ein breites Spektrum an Operationen unterstützen, ohne die Leistung zu beeinträchtigen. Multifunktionale ESA-Systeme rationalisieren die Architektur und reduzieren die Anzahl der benötigten Hardwarekomponenten.

- Fortschrittliche Signalverarbeitung und modulare Designs ermöglichen den Echtzeit-Umschaltung zwischen Funktionen und verbessern so die Reaktionsfähigkeit moderner Verteidigungssysteme. Diese Anpassungsfähigkeit sorgt für schnellere Reaktionszeiten in Umgebungen mit hoher Bedrohungslage und optimiert die Lageerkennung.

- So entwickelte Northrop Grumman im Jahr 2023 ein ESA-System für die US Navy, das gleichzeitig die Fernverfolgung und taktische Störsignale ermöglichte und so eine einheitliche Lösung für Radarüberwachung und elektronische Angriffe bot. Dies war ein wichtiger Schritt zur Plattformkonsolidierung und Missionsflexibilität.

- Der Trend zur Multifunktionalität dürfte sich fortsetzen, da militärische Organisationen kompakte, leistungsstarke Systeme suchen, die den wachsenden Missionsanforderungen gerecht werden. Kontinuierliche Innovationen bei der Miniaturisierung von Komponenten und der Energieeffizienz werden diesen Wandel plattformübergreifend weiter beschleunigen.

Marktdynamik für elektronisch gescannte Arrays

Treiber

Anstieg der Verteidigungsausgaben und Programme zur Modernisierung der Grenzsicherheit

- Die weltweit zunehmenden geopolitischen Spannungen haben zu höheren Verteidigungsbudgets geführt und damit zu massiven Investitionen in fortschrittliche Radar- und Überwachungstechnologien. Elektronisch gescannte Radaranlagen sind für moderne Militäroperationen von zentraler Bedeutung, insbesondere für die Bedrohungserkennung, die Luftraumüberwachung und die Raketenabwehr.

- Länder modernisieren ihre Grenzsicherung mit modernisierten Radarsystemen, die über aktive, elektronisch gescannte Radarantennen (AESA) verfügen. Diese bieten höhere Präzision, schnellere Zielerfassung und geringeren Wartungsaufwand. Diese Systeme sind ein Schlüssel zur nationalen Verteidigungsstrategie, insbesondere in Regionen, die anfällig für grenzüberschreitende Bedrohungen sind.

- Der Verteidigungssektor drängt zudem auf die inländische Produktion von Radarkomponenten, um die Lieferketten zu stärken und die Abhängigkeit von ausländischer Technologie zu verringern. Dieser Schritt fördert neue Partnerschaften und stimuliert Innovationen in der ESA-Entwicklung auf allen Märkten.

- So kündigte Indien beispielsweise im Jahr 2024 eine 2,3 Milliarden US-Dollar schwere Initiative zur Stationierung von im Inland entwickelten AESA-Radarsystemen entlang seiner Nordgrenzen an, die die Inlandsnachfrage und die Forschung im Bereich der Phased-Array-Technologie deutlich ankurbeln soll.

- Während der Verteidigungssektor nach wie vor den größten Beitrag leistet, finden ESA-Systeme auch Anwendung in der Zivilluftfahrt und der Wettervorhersage, was ihre Marktrelevanz weiter steigert. Kontinuierliche technologische Verbesserungen und günstige politische Rahmenbedingungen stärken das langfristige Wachstumspotenzial.

Einschränkung/Herausforderung

Hohe Entwicklungskosten und komplexe Integrationsanforderungen

- Die Entwicklung elektronisch gescannter Array-Systeme erfordert umfangreiche Forschung, hochpräzise Fertigung und den Einsatz fortschrittlicher Materialien, was zu erheblichen Vorlaufkosten führt. Diese finanziellen Hürden beschränken den Markt auf große Rüstungsunternehmen und gut finanzierte Regierungsprojekte.

- Integrationsprobleme sind besonders bei der Nachrüstung von ESA-Systemen in bestehende Plattformen zu erwarten. Die Kompatibilität mit bestehenden Steuerungs- und Kontrollsystemen, Einschränkungen der Stromversorgung und strukturelle Einschränkungen erfordern oft kostspielige und zeitaufwändige Anpassungen.

- Kleinere Streitkräfte und Entwicklungsländer haben aufgrund begrenzter Beschaffungsbudgets und des Mangels an qualifiziertem Fachpersonal Schwierigkeiten, die ESA-Technologie zu übernehmen. Dies führt dazu, dass konventionelle Radarsysteme trotz ihrer Leistungseinschränkungen und ihrer Vielseitigkeit bevorzugt werden.

- So verzögerten beispielsweise im Jahr 2023 mehrere Länder in Lateinamerika geplante AESA-Bereitstellungen aufgrund von Budgetumverteilungen und Integrationsengpässen und begründeten dies mit Herausforderungen bei der Erfüllung der Interoperabilitäts- und Infrastrukturanforderungen.

- Obwohl die ESA-Technologie unübertroffene Leistungsvorteile bietet, hängt die Marktexpansion von der Senkung der Entwicklungs- und Bereitstellungskosten ab. Ein stärkerer Fokus auf modulares Design, offene Architektursysteme und skalierbare Lösungen wird entscheidend sein, um die Akzeptanz bei einer breiteren Nutzerbasis zu fördern.

Marktumfang für elektronisch gescannte Arrays

Der Markt ist nach Typ, Plattform, Bereich, Array-Geometrie und Komponente segmentiert.

• Nach Typ

Der Markt für elektronisch gescannte Arrays wird nach Typ in aktive und passive Radare unterteilt. Das aktive Segment hatte im Jahr 2024 den größten Marktanteil, getrieben durch seine fortschrittlichen Fähigkeiten in der elektronischen Strahllenkung und Signalverstärkung. Aktive elektronisch gescannte Arrays (AESAs) werden aufgrund ihrer hohen Auflösung, Zuverlässigkeit und schnellen Scangeschwindigkeiten häufig in modernen Radarsystemen eingesetzt. Ihre Fähigkeit, über jedes Modul einzeln zu senden und zu empfangen, verbessert die Erkennungsgenauigkeit und das Situationsbewusstsein in Echtzeit, insbesondere bei militärischer Überwachung, Zielverfolgung und Flugsicherung.

Das passive Segment dürfte aufgrund seiner geringeren Kosten und der einfacheren Designarchitektur zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen. Passive elektronisch gescannte Arrays (PESAs) werden zunehmend in Altsystemen und kostensensitiven Plattformen eingesetzt. Ihre Betriebseffizienz und ihre Eignung für Langstreckenanwendungen ohne die Komplexität integrierter Sendemodule machen sie für Marine- und stationäre Bodenradarsysteme interessant.

• Nach Plattform

Auf der Grundlage der Plattformen wird der Markt in Luft-, Land- und Seefahrzeuge unterteilt. Das Luftsegment hielt im Jahr 2024 den größten Marktanteil aufgrund des zunehmenden Einsatzes fortschrittlicher Radarsysteme in Kampfjets, unbemannten Luftfahrzeugen und Überwachungsflugzeugen. Die Integration elektronisch gescannter Arrays in Luftplattformen verbessert die Lageerkennung, Bedrohungserkennung und Verfolgungsmöglichkeiten sowohl bei Kampf- als auch bei Aufklärungsmissionen.

Der Marinesektor dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die steigenden Investitionen in Modernisierungsprogramme zurückzuführen ist. Da die Seestreitkräfte zunehmend robuste Radarkapazitäten für die Seeüberwachung, Raketenlenkung und Schiffsverfolgung benötigen, bieten elektronisch ausgerichtete Radarsysteme (ELA) aufgrund ihrer Reichweite, Widerstandsfähigkeit und Anpassungsfähigkeit an raue Seebedingungen eine ideale Lösung.

• Nach Bereich

Auf der Grundlage der Reichweite wird der Markt in Kurz-, Mittel- und Langstrecken unterteilt. Das Langstreckensegment machte im Jahr 2024 den größten Umsatzanteil aus, angetrieben durch die Nachfrage nach fortschrittlichen Radarsystemen in der Raketenabwehr, der strategischen Überwachung und bei Grenzschutzoperationen. Langstrecken-Arrays bieten eine großflächige Abdeckung und ermöglichen die frühzeitige Erkennung von Bedrohungen, die für die Verteidigungsbereitschaft und das Luftraummanagement von entscheidender Bedeutung sind.

Das Segment der Kurzstreckensensoren dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, was auf die zunehmende Nutzung in Fahrzeugkollisionsvermeidungssystemen, der Bodenüberwachung und der Flughafenüberwachung zurückzuführen ist. Aufgrund ihrer kompakten Größe, Energieeffizienz und Kosteneffizienz eignen sich elektronisch gescannte Arrays für den Kurzstreckenbereich hervorragend für zivile und militärische Kurzstrecken-Erkennungssysteme.

• Nach Array-Geometrie

Basierend auf der Array-Geometrie wird der Markt für elektronisch gescannte Arrays in lineare, planare und Frequenz-Scanning-Systeme unterteilt. Das planare Segment dominierte den Markt im Jahr 2024 aufgrund seiner überlegenen Strahlformungsfähigkeiten und seiner Vielseitigkeit bei der Anpassung an komplexe Signalumgebungen. Planare Arrays werden bevorzugt in Radarsystemen eingesetzt, die Präzision erfordern, wie z. B. Raketenverfolgung, Gefechtsfeldüberwachung und erweiterte Wetterüberwachung.

Das Segment der Frequenzabtastung dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da es die Strahlsteuerung durch Variation der Betriebsfrequenz ermöglicht und so Phasenschieber überflüssig macht. Dies führt zu einer vereinfachten Systemarchitektur und reduzierten Hardwarekosten und macht es damit für ressourcenbeschränkte Verteidigungs- und kommerzielle Anwendungen attraktiv.

• Nach Komponente

Auf der Grundlage der Komponenten ist der Markt in TRM (Sende-Empfangs-Modul), Phasenschieber, Beamforming-Netzwerk (BFN), Signalverarbeitung, Radardatenprozessor (RDP), Stromversorgungsmodul und Kühlsystem segmentiert. Das TRM-Segment hatte im Jahr 2024 den größten Anteil, da es die Leistung, Zuverlässigkeit und Signalgenauigkeit elektronisch gescannter Arrays entscheidend verbessert. TRMs fungieren als zentrale Funktionseinheiten in aktiven Arrays und ermöglichen eine präzise Steuerung der gesendeten und empfangenen Signale.

Das Segment Signalverarbeitung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Diese wird durch Fortschritte in der künstlichen Intelligenz und der Integration von maschinellem Lernen für die Echtzeit-Zielerkennung und Datenanalyse vorangetrieben. Da Radarsysteme immer schneller und präziser Daten verarbeiten können, wird die Nachfrage nach robusten, skalierbaren Signalverarbeitungseinheiten in Verteidigungs- und Zivilanwendungen stark ansteigen.

Regionale Analyse des Marktes für elektronisch gescannte Arrays

- Nordamerika war führend auf dem Markt für elektronisch gescannte Arrays mit dem größten Umsatzanteil von 38,7 % im Jahr 2024, was vor allem auf umfangreiche Verteidigungsausgaben und die Integration modernster Radartechnologien in Luft- und Marineplattformen zurückzuführen war.

- Die Programme zur Modernisierung der Verteidigung in der Region, der Schwerpunkt auf der Grenzsicherheit und die Einführung moderner Überwachungssysteme fördern den weitverbreiteten Einsatz elektronisch gescannter Arrays, insbesondere in Radar- und Kommunikationssystemen.

- Die Präsenz etablierter Luft- und Raumfahrt- und Verteidigungsunternehmen wie Raytheon und Northrop Grumman sowie anhaltende staatliche Finanzierungs- und Forschungsinitiativen unterstützen die Expansion des Marktes in den Bereichen Militär und innere Sicherheit weiter.

Markteinblicke für elektronisch gescannte Arrays in den USA

Der US-Markt für elektronisch gescannte Arrays (ESA) hatte 2024 einen dominanten Umsatzanteil in Nordamerika, unterstützt durch die starken Investitionen des Landes in die Luft- und Raumfahrt sowie die Modernisierung der Verteidigung. Der zunehmende Einsatz von Active Electronically Scanned Arrays (AESA) in Militärflugzeugen wie der F-35 und der F-22 treibt die Akzeptanz voran. Darüber hinaus fördert der Trend zu Multimissionsfähigkeiten und Lagebewusstsein im In- und Ausland den Einsatz der ESA-Technologie in bodengestützten und maritimen Systemen. Strategische Regierungsaufträge, gepaart mit dem florierenden Forschungs- und Entwicklungsökosystem des Landes im Verteidigungsbereich, werden voraussichtlich die führende Position des US-Marktes im gesamten Prognosezeitraum sichern.

Markteinblicke für elektronisch gescannte Arrays in Europa

Der europäische Markt für Radare mit elektronischer Radarschwenkung wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, unterstützt durch gemeinsame Verteidigungskooperationen und die steigende Nachfrage nach Radarsystemen der nächsten Generation für Land- und Marineplattformen. Wachsende geopolitische Spannungen, insbesondere in Osteuropa, haben zu erhöhten Investitionen in Überwachungs- und Gegenmaßnahmentechnologien geführt. Länder wie Frankreich, Großbritannien und Deutschland priorisieren die Aufrüstung bestehender Radarinfrastrukturen auf Radare mit elektronischer Radarschwenkung, um die Erkennungsgenauigkeit und Reaktionszeiten zu verbessern. Technologiepartnerschaften zwischen Rüstungsunternehmen und nationalen Regierungen treiben die Innovation in der Region weiter voran.

Markteinblicke für elektronisch gescannte Arrays in Deutschland

Der deutsche Markt für Radarsysteme mit elektronischer Radarschwenkung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die strategische Ausrichtung auf die Verbesserung der Luftverteidigung und die Modernisierung der militärischen Infrastruktur zurückzuführen. Deutschlands Beteiligung an multinationalen Projekten wie dem Future Combat Air System (FCAS) fördert die Einführung ESA-basierter Radarsysteme sowohl in der Luft als auch am Boden. Darüber hinaus unterstützen der steigende Verteidigungshaushalt der Bundesregierung, die Einhaltung von NATO-Standards und die starke heimische Produktion den flächendeckenden Einsatz moderner Radarsysteme.

Markteinblicke für elektronisch gescannte Arrays in Großbritannien

Der britische Markt für elektronisch gescannte Radare (ESA) wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch anhaltende Investitionen in die Modernisierung von Marineradar und Luftverteidigung. Die Umstellung der Royal Navy auf integrierte Radarlösungen, darunter das Sea-Ceptor-Raketensystem und die Typ-26-Global-Combat-Ship-Systeme, beschleunigt die Einführung der ESA. Darüber hinaus sichert Großbritanniens Fokus auf heimische Innovationen und die Zusammenarbeit mit wichtigen Branchenakteuren wie BAE Systems die Entwicklung und Skalierung leistungsstarker Radartechnologien sowohl für den Inlandsgebrauch als auch für den Export.

Markteinblicke für elektronisch gescannte Arrays im asiatisch-pazifischen Raum

Der Markt für elektronisch gescannte Arrays im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch steigende Verteidigungsbudgets, geopolitische Spannungen und die rasante militärische Modernisierung in Ländern wie China, Indien und Japan. Der Fokus der Region auf die Indigenisierung von Verteidigungstechnologien, die Verbesserung von Überwachungssystemen und die Stärkung der maritimen Sicherheit hat die Einführung aktiver und passiver ESA-Systeme auf allen Plattformen beschleunigt. Darüber hinaus spielen lokale Hersteller und staatlich geförderte Programme eine entscheidende Rolle bei der Stärkung der Eigenständigkeit und dem Ausbau der inländischen Produktionskapazitäten.

Markteinblicke für elektronisch gescannte Arrays in China

Der chinesische Markt für elektronisch gescannte Radare (EAS) dominierte 2024 den asiatisch-pazifischen Raum mit dem größten Umsatzanteil, gestützt durch aggressive Investitionen in Verteidigungs- und Überwachungssysteme. Chinas Entwicklung eigener AESA-Radare für Kampfjets wie die J-20 und deren Einsatz auf Marine- und Bodenplattformen signalisiert das Bekenntnis zur technologischen Autarkie. Die Belt and Road Initiative des Landes und der Ausbau der maritimen Infrastruktur befeuern zudem die Nachfrage nach ESA-basierten Lösungen in der Küstenüberwachung und im Grenzschutz.

Markteinblicke für elektronisch gescannte Arrays in Japan

Der japanische Markt für elektronisch gescannte Radare (ESA) wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die nationale Initiative zur verstärkten See- und Luftüberwachung inmitten regionaler Spannungen. Japans Selbstverteidigungsstreitkräfte investieren in Radarsysteme der nächsten Generation, um ihre Fähigkeiten zur Bedrohungserkennung und -abwehr zu verbessern. Die Zusammenarbeit des Landes mit internationalen Partnern sowie der Fokus auf die Entwicklung eigener Technologien und Sensorinnovationen beschleunigen die Einführung der ESA weiter. Der Einsatz von ESA-Technologien in zivilen und militärischen Anwendungen spiegelt Japans Strategie zur Sicherung kritischer Infrastrukturen und zur Wahrung der regionalen Stabilität wider.

Marktanteil elektronisch gescannter Arrays

Die Branche der elektronisch gescannten Arrays wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Lockheed Martin Corporation (USA)

- Northrop Grumman (USA)

- Leonardo-Finmeccanica (Italien)

- Raytheon (USA)

- Saab AB (Schweden)

- Israel Aerospace Industries (Israel)

- Thales Group (Frankreich)

- Toshiba India Pvt. Ltd. (Indien)

- RADA Electronic Industries (Israel)

- Reutech Radar Systems (Südafrika)

Neueste Entwicklungen auf dem globalen Markt für elektronisch gescannte Arrays

- Im Februar 2024 sicherte sich Northrop Grumman einen milliardenschweren Vertrag mit der US Air Force zur Lieferung fortschrittlicher AESA-Radare für das F-35-Kampfjetprogramm. Diese bedeutende Vereinbarung garantiert die Produktion für mehrere Jahre und festigt Northrop Grummans zentrale Rolle bei der Verbesserung der Kampfkraft der F-35. Der Vertrag unterstreicht das Engagement des Unternehmens, modernste Technologie zu liefern und so die Einsatzbereitschaft und Überlegenheit dieser wichtigen Verteidigungsplattform sicherzustellen.

- Im März 2023 unterzeichnete das indische Verteidigungsministerium Verträge im Wert von 448,44 Millionen US-Dollar mit Bharat Electronics Limited (BEL), einem staatlichen Unternehmen für Luft- und Raumfahrt sowie Verteidigungselektronik. Ziel dieser Verträge ist die Lieferung von Radar- und Warnempfängern für die indische Luftwaffe zur Verbesserung ihrer Einsatzfähigkeit. Diese Partnerschaft unterstreicht den Fokus der indischen Regierung auf die Stärkung der inländischen Verteidigungsproduktion und die Ausstattung der Streitkräfte mit fortschrittlichen technologischen Lösungen.

- Im September 2022 erhielt Raytheon einen Auftrag im Wert von 19,4 Millionen US-Dollar zur Beschaffung von 129 Komponenten für die Wartung des APG-79 AESA-Radarsystems, das in F/A-18-Flugzeugen installiert ist. Dieser Auftrag, der vom Naval Supply Systems Command Weapon Systems Support in Philadelphia, Pennsylvania, vergeben wurde, unterstreicht Raytheons Engagement für die Aufrechterhaltung der Einsatzfähigkeit dieses wichtigen Radarsystems. Die Vereinbarung spiegelt die laufenden Bemühungen wider, die Kampfbereitschaft der F/A-18 zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.