Global Electrophysiology Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.84 Billion

USD

17.00 Billion

2025

2033

USD

7.84 Billion

USD

17.00 Billion

2025

2033

| 2026 –2033 | |

| USD 7.84 Billion | |

| USD 17.00 Billion | |

| % | |

|

Segmentierung des globalen Marktes für elektrophysiologische Geräte nach Anwendung (Behandlungsgeräte und Diagnosegeräte), Indikation (Vorhofflimmern (VHF), supraventrikuläre Tachykardie, AV-Knoten-Reentry-Tachykardie (AVNRT), Wolff-Parkinson-White-Syndrom (WPW), Bradykardie und Sonstige), Endverwendung (Krankenhäuser, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für elektrophysiologische Geräte

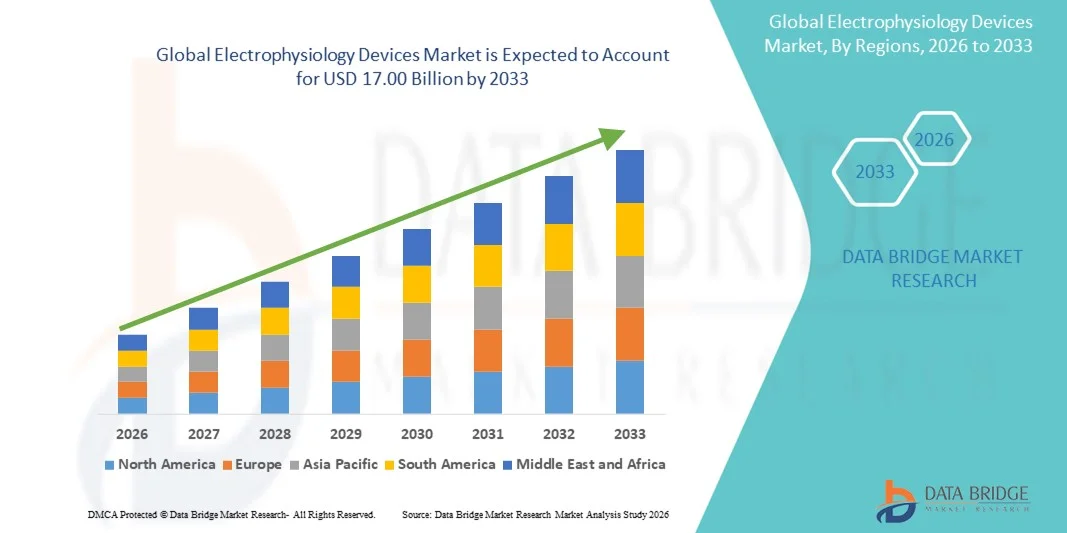

- Der globale Markt für elektrophysiologische Geräte hatte im Jahr 2025 einen Wert von 7,84 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 17,00 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,16 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz von Herzrhythmusstörungen, technologische Fortschritte bei Mapping- und Ablationssystemen sowie die zunehmende Anwendung minimalinvasiver Herzoperationen angetrieben.

- Darüber hinaus treibt das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Früherkennung und wirksame Behandlung von Herzrhythmusstörungen die Nachfrage nach modernen elektrophysiologischen Geräten an. Diese Faktoren tragen gemeinsam zum Marktwachstum bei und etablieren elektrophysiologische Geräte als unverzichtbare Instrumente in der modernen Herzversorgung.

Marktanalyse für elektrophysiologische Geräte

- Elektrophysiologische Geräte, darunter diagnostische und therapeutische Instrumente wie Herzmappingsysteme, Ablationskatheter und Überwachungsgeräte, gewinnen aufgrund ihrer Präzision, minimalinvasiven Natur und Integration mit fortschrittlichen Bildgebungs- und Navigationstechnologien zunehmend an Bedeutung für die Behandlung von Herzrhythmusstörungen in Krankenhäusern und spezialisierten Herzzentren.

- Die steigende Nachfrage nach elektrophysiologischen Geräten wird vor allem durch die zunehmende Verbreitung von Herzrhythmusstörungen, technologische Fortschritte bei Mapping- und Ablationssystemen sowie ein wachsendes Bewusstsein von Ärzten und Patienten für die Früherkennung und wirksame Behandlung von Herzrhythmusstörungen bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für elektrophysiologische Geräte. Charakteristisch für Nordamerika sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Herztechnologien und die starke Präsenz führender Medizintechnikhersteller. In den USA ist ein deutliches Wachstum bei elektrophysiologischen Eingriffen zu verzeichnen, insbesondere in Krankenhäusern und spezialisierten Herzzentren. Unterstützt wird dieses Wachstum durch technologische Innovationen im Bereich KI-gestützter Kartierungs- und Fernüberwachungslösungen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für elektrophysiologische Geräte sein. Gründe hierfür sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und die zunehmenden Investitionen in moderne Herzversorgungseinrichtungen.

- Das Segment der Behandlungsgeräte dominierte den Markt für elektrophysiologische Geräte mit einem Marktanteil von 45,3 % im Jahr 2025. Ausschlaggebend hierfür waren ihre Wirksamkeit bei der Behandlung von Herzrhythmusstörungen, die Integration in minimalinvasive Verfahren und kontinuierliche Innovationen zur Verbesserung des Eingriffserfolgs und der Patientenergebnisse.

Berichtsgegenstand und Marktsegmentierung für elektrophysiologische Geräte

|

Attribute |

Wichtige Markteinblicke in elektrophysiologische Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für elektrophysiologische Geräte

Fortschritte bei KI-gestützten Kartierungs- und Ablationssystemen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für elektrophysiologische Geräte ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bildgebungstechnologien in Mapping- und Ablationssysteme, wodurch die Präzision und Effizienz der Eingriffe verbessert werden.

- Das EnSite X EP-System nutzt beispielsweise KI-Algorithmen, um in Echtzeit 3D-Karten des Herzens zu erstellen und so die Genauigkeit bei komplexen Arrhythmie-Ablationen zu verbessern. Ebenso integriert das CARTO 3-System eine KI-gestützte Navigation, um Ablationsabläufe zu optimieren und die Eingriffszeit zu verkürzen.

- Die Integration von KI ermöglicht Funktionen wie die prädiktive Analyse von Arrhythmiemustern, die automatisierte Läsionsbewertung und personalisierte Therapieempfehlungen und verbessert so die Behandlungsergebnisse. Beispielsweise nutzen einige Biosense Webster-Modelle KI, um Ablationsstrategien zu optimieren und Warnungen bei abnormaler Herzaktivität auszugeben.

- Die nahtlose Integration elektrophysiologischer Geräte in Krankenhausinformationssysteme und Fernüberwachungsplattformen ermöglicht die zentrale Patientendatenverwaltung und Echtzeit-Feedback zu Behandlungsabläufen. Über eine einzige Schnittstelle können Ärzte mehrere Patienten überwachen, die Geräteleistung verfolgen und Ergebnisse analysieren, wodurch die Arbeitsabläufe effizienter gestaltet werden.

- Dieser Trend hin zu intelligenteren, datengestützten und vernetzten elektrophysiologischen Lösungen revolutioniert die Herzversorgung. Unternehmen wie Abbott und Medtronic entwickeln daher KI-gestützte Systeme mit Funktionen wie automatisierter Kartierung, prädiktiven Arrhythmie-Warnungen und Echtzeit-Eingriffsführung.

- Die Nachfrage nach elektrophysiologischen Geräten mit integrierter KI und fortschrittlichen Bildgebungsfunktionen wächst in Krankenhäusern und spezialisierten Herzzentren rasant, da Gesundheitsdienstleister zunehmend Präzision, Sicherheit und verbesserte Patientenergebnisse priorisieren.

- Die zunehmende Integration tragbarer Herzüberwachungsgeräte in elektrophysiologische Systeme verbessert die kontinuierliche Patientenüberwachung, die Früherkennung von Herzrhythmusstörungen und die ferngesteuerte Eingriffsplanung.

Marktdynamik von elektrophysiologischen Geräten

Treiber

Zunehmende Häufigkeit von Herzrhythmusstörungen und wachsendes Bewusstsein für die Früherkennung

- Die steigende Häufigkeit von Herzrhythmusstörungen, verbunden mit einem wachsenden Bewusstsein bei Ärzten und Patienten für Früherkennung und wirksame Behandlung, ist ein wesentlicher Faktor für die zunehmende Verbreitung elektrophysiologischer Geräte.

- Beispielsweise kündigte Boston Scientific im März 2025 eine Erweiterung seines Portfolios im Bereich der Herzablation an, um den Zugang zu Behandlungen für Patienten mit Vorhofflimmern zu verbessern, was voraussichtlich das Marktwachstum ankurbeln wird.

- Da die Häufigkeit von Vorhofflimmern und anderen Herzrhythmusstörungen weiter zunimmt, bieten elektrophysiologische Geräte fortschrittliche Behandlungsmöglichkeiten wie minimalinvasive Ablation, präzise Kartierung und Fernüberwachung.

- Darüber hinaus machen die zunehmende Fokussierung auf präventive Herzversorgung und die Integration elektrophysiologischer Verfahren in Krankenhäusern und spezialisierten Herzzentren diese Geräte für das moderne Herzmanagement unverzichtbar.

- Die Wirksamkeit elektrophysiologischer Geräte bei der Verkürzung der Eingriffszeiten, der Verbesserung der Erfolgsraten und der Ermöglichung personalisierter Therapien trägt zu ihrer zunehmenden Verbreitung sowohl in entwickelten als auch in aufstrebenden Märkten bei.

- Die Ausweitung des Versicherungsschutzes und der Erstattungspolitik für elektrophysiologische Eingriffe ermutigt Krankenhäuser und Kliniken zusätzlich zur Einführung dieser Geräte.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Krankenhäusern bei klinischen Studien und der Technologieentwicklung treibt Innovationen und eine breitere Anwendung von elektrophysiologischen Lösungen voran.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Vorgaben

- Die hohen Kosten moderner elektrophysiologischer Geräte und die strengen regulatorischen Anforderungen stellen erhebliche Herausforderungen für eine breitere Markteinführung dar. Da diese Geräte komplexe Technologien und eine aufwendige klinische Validierung erfordern, können die Preise für kleinere Krankenhäuser oder Kliniken unerschwinglich sein.

- Beispielsweise haben aufsehenerregende Berichte über Komplikationen bei Eingriffen und Geräterückrufe einige Gesundheitsdienstleister bei der Einführung neuerer elektrophysiologischer Systeme vorsichtig gemacht.

- Die Bewältigung dieser Kosten- und regulatorischen Herausforderungen durch Gerätestandardisierung, Unterstützung bei der Kostenerstattung und optimierte Zulassungsverfahren ist entscheidend für eine breitere Akzeptanz. Unternehmen wie Abbott und Biosense Webster legen Wert auf die Einhaltung der FDA- und CE-Vorschriften, um Sicherheit und Wirksamkeit zu gewährleisten.

- Darüber hinaus können die begrenzte Verfügbarkeit von ausgebildeten Elektrophysiologen und der Bedarf an spezialisierter Infrastruktur die Nutzung der Geräte einschränken, insbesondere in aufstrebenden Regionen.

- Technologische Fortschritte verbessern zwar die Behandlungsergebnisse, doch die wahrgenommenen Mehrkosten für KI-gestützte und integrierte Systeme können die Einführung in budgetbeschränkten Gesundheitseinrichtungen weiterhin behindern.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, Schulungsprogramme und regulatorische Unterstützung wird für ein nachhaltiges Wachstum des globalen Marktes für elektrophysiologische Geräte von entscheidender Bedeutung sein.

- Schnelle technologische Veralterung und häufige Software-Updates können die Wartungskosten erhöhen und stellen kleinere Gesundheitseinrichtungen vor Herausforderungen bei der Einführung.

- Bedenken hinsichtlich Datenschutz und Cybersicherheit im Zusammenhang mit vernetzten elektrophysiologischen Geräten können bei Gesundheitsdienstleistern zu Zurückhaltung führen und erfordern daher robuste Sicherheitsmaßnahmen sowie die Einhaltung der Datenschutzbestimmungen.

Marktübersicht für elektrophysiologische Geräte

Der Markt ist nach Anwendung, Indikation und Endverwendung segmentiert.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für elektrophysiologische Geräte in Therapie- und Diagnosegeräte unterteilt. Das Segment der Therapiegeräte dominierte den Markt mit einem Umsatzanteil von 45,3 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Behandlung von Herzrhythmusstörungen durch Verfahren wie die Katheterablation zurückzuführen. Krankenhäuser und spezialisierte Herzzentren bevorzugen Therapiegeräte aufgrund ihrer Fähigkeit, minimalinvasive und präzise Therapien zu ermöglichen, die Patientenergebnisse zu verbessern und Komplikationen während des Eingriffs zu reduzieren. Kontinuierliche technologische Fortschritte, wie KI-gestütztes Mapping und Echtzeit-Ablationsführung, fördern die Akzeptanz von Therapiegeräten zusätzlich. Die Integration von Therapiegeräten in Krankenhausinformationssysteme und Fernüberwachungsplattformen unterstützt zudem die Effizienz der Arbeitsabläufe und die Patientensicherheit. Ärzte setzen diese Geräte zunehmend bei komplexen Arrhythmiefällen ein, was zu einer stabilen Nachfrage beiträgt. Die Kompatibilität der Therapiegeräte mit der sich entwickelnden Gesundheitsinfrastruktur und ihre entscheidende Rolle bei der Bekämpfung der steigenden Prävalenz von Herzerkrankungen sichern ihre Marktführerschaft.

Für den Bereich der Diagnosegeräte wird von 2026 bis 2033 ein besonders starkes Wachstum von 22,1 % erwartet. Treiber dieser Entwicklung ist der zunehmende Fokus auf die Früherkennung und kontinuierliche Überwachung von Herzrhythmusstörungen. Diagnosegeräte wie Elektrokardiographie-Systeme (EKG), Ereignisrekorder und tragbare Herzmonitore ermöglichen es Ärzten, Arrhythmien frühzeitig zu erkennen und somit rechtzeitig einzugreifen. Ihre nicht-invasive Natur und die einfache Integration in Krankenhaussysteme machen sie sowohl für die stationäre als auch für die ambulante Versorgung attraktiv. Technologische Innovationen wie drahtlose Überwachung und KI-basierte Vorhersagealgorithmen verbessern die diagnostische Genauigkeit und den Patientenkomfort. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für präventive Herzvorsorge treibt die Akzeptanz in Industrie- und Schwellenländern gleichermaßen voran. Der Aufstieg von häuslichen Überwachungslösungen und die Integration von Telemedizin beschleunigen die Nachfrage nach Diagnosegeräten zusätzlich und machen sie zu einem schnell wachsenden Marktsegment.

- Nach Angabe

Basierend auf den Indikationen ist der Markt in Vorhofflimmern (VHF), supraventrikuläre Tachykardie, AV-Knoten-Reentry-Tachykardie (AVNRT), Wolff-Parkinson-White-Syndrom (WPW), Bradykardie und weitere Indikationen unterteilt. Das Segment Vorhofflimmern dominierte den Markt mit einem Umsatzanteil von 39,8 % im Jahr 2025. Dies ist auf die hohe weltweite Prävalenz von VHF und den wachsenden Bedarf an effektiven Therapien zurückzuführen. VHF-Patienten benötigen häufig eine Ablationstherapie oder ein erweitertes Monitoring, wodurch elektrophysiologische Geräte unverzichtbar werden. Krankenhäuser und Herzzentren bevorzugen speziell für die VHF-Behandlung entwickelte Geräte aufgrund ihrer nachgewiesenen Wirksamkeit und Kompatibilität mit minimalinvasiven Eingriffen. Kontinuierliche Innovationen bei Mapping-Systemen, Ablationskathetern und KI-gestützten Systemen speziell für das VHF-Management stärken die Marktführerschaft dieses Segments zusätzlich. Verstärkte Aufklärungskampagnen und die zunehmende Belastung durch VHF-bedingte Komplikationen wie Schlaganfall und Herzinsuffizienz treiben die Nachfrage ebenfalls an. Das Segment profitiert von der Konvergenz von Behandlungs- und Diagnoselösungen, die ein umfassendes Management von Vorhofflimmerfällen ermöglichen.

Für das Segment der supraventrikulären Tachykardie (SVT) wird von 2026 bis 2033 mit einer Wachstumsrate von 21,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Diagnosezahlen und die zunehmende Anwendung minimalinvasiver Ablationsverfahren. SVT betrifft häufig jüngere Patienten, was den Einsatz moderner elektrophysiologischer Geräte für eine präzise Behandlung erforderlich macht. Das wachsende Bewusstsein von Ärzten und Patienten für die Symptomerkennung und frühzeitige Intervention treibt die Nachfrage an. Technologische Fortschritte wie hochauflösendes Mapping und KI-gestützte Verfahrensführung verbessern die Erfolgsraten der Ablation und reduzieren Rezidive. Die Integration SVT-spezifischer Behandlungsabläufe in Krankenhäusern und ambulanten Operationszentren fördert die Anwendung zusätzlich. Auch der Ausbau der Gesundheitsinfrastruktur in Schwellenländern unterstützt das rasante Wachstum dieses Segments.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 52,4 % im Jahr 2025. Dies ist auf die Verfügbarkeit spezialisierter kardiologischer Intensivstationen, erfahrener Elektrophysiologen und einer fortschrittlichen Eingriffsinfrastruktur zurückzuführen. Krankenhäuser bieten umfassende Einrichtungen für das komplexe Management von Herzrhythmusstörungen, einschließlich diagnostischer und therapeutischer elektrophysiologischer Verfahren. Die Einführung von Behandlungs- und Diagnosegeräten im Krankenhausumfeld wird durch Erstattungspolitiken und etablierte klinische Protokolle unterstützt. Krankenhäuser profitieren zudem von zentralisierten Patientenüberwachungssystemen, der Integration in elektronische Patientenakten und qualifiziertem Personal, das in der Lage ist, anspruchsvolle Eingriffe durchzuführen. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmenden Eingriffszahlen tragen zur Dominanz dieses Segments bei. Kontinuierliche Investitionen in die Krankenhausinfrastruktur und technologische Modernisierungen sichern die Akzeptanz elektrophysiologischer Geräte in diesem Endnutzungssegment.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 23,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der Trend zur ambulanten Versorgung, kosteneffiziente Eingriffe und der Patientenkomfort. AOZ bieten ein optimiertes Umfeld für weniger komplexe Ablationen und diagnostische Verfahren und reduzieren so die Abhängigkeit von Krankenhäusern. Die Integration portabler und KI-gestützter elektrophysiologischer Geräte ermöglicht es AOZ, Eingriffe effizient und gleichzeitig mit hoher Genauigkeit durchzuführen. Das steigende Bewusstsein für ambulante Herzbehandlungen und der Wunsch nach kürzeren Genesungszeiten fördern die Akzeptanz. Kooperationen zwischen Geräteherstellern und AOZ zur Bereitstellung von Schulungen und Support tragen zusätzlich zum Marktwachstum bei. Auch die wachsende Anzahl von AOZ in Schwellenländern trägt zur rasanten Expansion dieses Segments bei.

Regionale Marktanalyse für elektrophysiologische Geräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für elektrophysiologische Geräte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Herztechnologien und die starke Präsenz führender Medizinproduktehersteller zurückzuführen.

- Gesundheitsdienstleister und Patienten in der Region legen Wert auf präzise, minimalinvasive Eingriffe und die Integration KI-gestützter Kartierungs- und Ablationssysteme, da diese die Behandlungsergebnisse und die Patientensicherheit deutlich verbessern.

- Diese starke Akzeptanz wird zusätzlich durch etablierte Krankenhäuser und spezialisierte Herzzentren, hohe Gesundheitsausgaben, qualifizierte Elektrophysiologen und günstige Erstattungspolitiken unterstützt, wodurch sich elektrophysiologische Geräte als unverzichtbare Instrumente in der Herzversorgung sowohl im stationären als auch im ambulanten Bereich etablieren.

Einblick in den US-Markt für elektrophysiologische Geräte

Der US-amerikanische Markt für elektrophysiologische Geräte erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von Herzrhythmusstörungen und die weitverbreitete Anwendung fortschrittlicher Technologien in der Herzversorgung. Gesundheitsdienstleister setzen zunehmend auf minimalinvasive Ablationsverfahren, KI-gestützte Kartierungssysteme und Fernüberwachungslösungen, um die Präzision der Eingriffe und die Behandlungsergebnisse für Patienten zu verbessern. Die starke Präsenz führender Gerätehersteller, solide Erstattungsstrukturen sowie etablierte Krankenhäuser und Herzzentren fördern das Marktwachstum zusätzlich. Darüber hinaus treibt das steigende Bewusstsein der Patienten für die Früherkennung und Behandlung von Herzrhythmusstörungen die Nachfrage an. Die USA bleiben führend in den Bereichen technologische Innovation, Fallzahlen und Anwendung integrierter elektrophysiologischer Lösungen.

Einblick in den europäischen Markt für elektrophysiologische Geräte

Der europäische Markt für elektrophysiologische Geräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Inzidenz von Herz-Kreislauf-Erkrankungen und das wachsende Bewusstsein für die Früherkennung von Herzrhythmusstörungen. Gesundheitssysteme in Ländern wie Deutschland, Frankreich und Italien integrieren zunehmend fortschrittliche Diagnose- und Behandlungsgeräte in Krankenhäuser und spezialisierte Herzzentren. Der Fokus auf Patientensicherheit, klinische Wirksamkeit und minimalinvasive Verfahren fördert die Akzeptanz dieser Technologien. Der Markt profitiert zudem von günstigen Erstattungspolitiken und steigenden Investitionen in modernste kardiologische Versorgungsinfrastruktur. Darüber hinaus unterstützen regulatorische Initiativen und die Standardisierung bei der Zulassung von Medizinprodukten ein kontinuierliches Marktwachstum in der gesamten Region.

Einblick in den britischen Markt für elektrophysiologische Geräte

Der Markt für elektrophysiologische Geräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Vorhofflimmern und anderen Herzrhythmusstörungen. Krankenhäuser und spezialisierte Herzzentren setzen fortschrittliche Mapping- und Ablationstechnologien ein, um die Behandlungsgenauigkeit und Patientensicherheit zu verbessern. Der wachsende Fokus auf ambulante Versorgung und minimalinvasive Eingriffe fördert die Anwendung dieser Technologien zusätzlich. Darüber hinaus begünstigen staatliche Initiativen und günstige Erstattungspolitiken den Einsatz moderner elektrophysiologischer Geräte. Die leistungsfähige Gesundheitsinfrastruktur Großbritanniens, gepaart mit dem steigenden Bewusstsein der Patienten für die Früherkennung, unterstützt ein nachhaltiges Marktwachstum.

Einblick in den deutschen Markt für elektrophysiologische Geräte

Der deutsche Markt für elektrophysiologische Geräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und Investitionen in moderne Herzversorgungseinrichtungen. Krankenhäuser und spezialisierte Kliniken setzen verstärkt auf präzisionsgestützte Diagnose- und Therapiegeräte für ein effektives Arrhythmiemanagement. Deutschlands Fokus auf Innovation, technologischen Fortschritt und hohe Qualitätsstandards im Gesundheitswesen fördert die Akzeptanz dieser Geräte. Darüber hinaus steigert die Integration der Geräte in Krankenhausinformationssysteme und Fernüberwachungsplattformen die Effizienz der Behandlungsabläufe. Staatliche Förderprogramme und Erstattungspolitiken tragen zusätzlich zur breiten Anwendung elektrophysiologischer Geräte im stationären und ambulanten Bereich bei.

Markteinblicke für elektrophysiologische Geräte im asiatisch-pazifischen Raum

Der Markt für elektrophysiologische Geräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Zahl von Herz-Kreislauf-Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung fortschrittlicher Technologien in der Herzversorgung, insbesondere in Ländern wie China, Japan und Indien. Der wachsende Fokus auf minimalinvasive Eingriffe, die Früherkennung von Herzrhythmusstörungen und die präventive Herzversorgung beschleunigt die Nachfrage. Darüber hinaus fördern staatliche Initiativen zur Entwicklung digitaler Gesundheitslösungen, Telemedizin und die Modernisierung von Krankenhäusern die Verbreitung elektrophysiologischer Geräte. Das steigende Bewusstsein von Patienten und medizinischem Fachpersonal treibt den Markt sowohl in städtischen als auch in vorstädtischen Gebieten zusätzlich an.

Einblick in den japanischen Markt für elektrophysiologische Geräte

Der japanische Markt für elektrophysiologische Geräte gewinnt aufgrund der hohen Gesundheitsstandards des Landes, des technologischen Fortschritts und des Fokus auf präzise Herzversorgung zunehmend an Bedeutung. Das Marktwachstum wird durch die steigende Inzidenz von Vorhofflimmern, die zunehmende Nutzung KI-gestützter Mapping- und Ablationssysteme sowie die wachsende Anzahl spezialisierter Herzzentren angetrieben. Krankenhäuser integrieren elektrophysiologische Geräte in Plattformen für Fernüberwachung und -diagnose, um die Effizienz von Eingriffen zu steigern. Darüber hinaus tragen staatliche Initiativen zur Förderung der Herzversorgung und zur Kostenerstattung zur Marktexpansion bei. Die alternde Bevölkerung Japans treibt zudem die Nachfrage nach minimalinvasiven, sicheren und patientenfreundlichen elektrophysiologischen Lösungen sowohl im stationären als auch im ambulanten Bereich an.

Einblick in den indischen Markt für elektrophysiologische Geräte

Der indische Markt für elektrophysiologische Geräte wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Nutzung fortschrittlicher Technologien in der Herzversorgung. Krankenhäuser und spezialisierte Herzzentren investieren verstärkt in Diagnose- und Therapiegeräte zur Behandlung von Herzrhythmusstörungen. Staatliche Programme zur Förderung digitaler Gesundheitsversorgung, Telemedizin und kardiologischer Einrichtungen tragen zusätzlich zum Marktwachstum bei. Darüber hinaus sind die Verfügbarkeit kostengünstiger Geräte, Partnerschaften mit internationalen Herstellern und das wachsende Bewusstsein der Patienten für Früherkennung und minimalinvasive Verfahren Schlüsselfaktoren für die zunehmende Verbreitung elektrophysiologischer Geräte in Indien.

Marktanteil von elektrophysiologischen Geräten

Die Branche der elektrophysiologischen Geräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- BIOTRONIK SE & Co. KG (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- MicroPort Scientific Corporation (China)

- AtriCure, Inc. (USA)

- Stereotaxis Inc. (USA)

- CardioFocus, Inc. (USA)

- CathRx Ltd. (Australien)

- Osypka AG (Deutschland)

- Japan Lifeline Co., Ltd. (Japan)

- EP Solutions SA (Schweiz)

- Imricor Medical Systems, Inc. (USA)

- Baylis Medical Company, Inc. (Kanada)

- LivaNova PLC (UK)

- GE Healthcare (UK)

- CR Bard, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für elektrophysiologische Geräte?

- Im Juli 2025 erhielt Boston Scientific von der FDA eine erweiterte Zulassung für FARAPULSE – die nun auch die Anwendung bei persistierendem Vorhofflimmern, einschließlich der Ablation von Pulmonalvenen und der Hinterwand, umfasst. Diese Erweiterung vergrößert den Kreis der infrage kommenden Patienten und spiegelt das Vertrauen in die Sicherheit und Wirksamkeit der PFA-Technologie wider. Dadurch positioniert sich FARAPULSE als ernstzunehmender Konkurrent zur thermischen Ablation für einen größeren Teil der Vorhofflimmerpatienten und könnte den Wechsel von der traditionellen Ablation hin zur PFA beschleunigen.

- Im Mai 2025 veröffentlichte Medtronic vielversprechende Daten, die die Leistungsfähigkeit der Affera + Sphere-9 PFA-Technologie bei Patienten mit persistierendem Vorhofflimmern untermauern und deren Einsatz in Kombination mit dem PulseSelect-System weiter fördern. Durch die zwei verschiedenen PFA-Angebote – ein Single-Shot-System (PulseSelect) und ein flexibles fokales/Dual-Energy-System – haben Ärzte je nach Patientenanatomie und Krankheitskomplexität die Wahl, was die Akzeptanz der PFA stärkt und das therapeutische Spektrum in der Elektrophysiologie erweitert.

- Im Oktober 2024 erhielt Medtronic die FDA-Zulassung für sein Affera™ Mapping- und Ablationssystem zusammen mit dem Sphere-9™-Katheter, einem hochauflösenden (HD) Herzmapping- und Dual-Energy-Ablationskatheter. Dieses „All-in-One“-System ermöglicht Ärzten die Durchführung von detailliertem Mapping und flexibler Ablation in einem einzigen Eingriff und bietet so einen effizienteren Arbeitsablauf, prozedurale Flexibilität (PF- oder RF-Energie) sowie potenziell eine sicherere und präzisere Behandlung komplexer Arrhythmien wie persistierendes Vorhofflimmern oder Vorhofflattern.

- Im Januar 2024 erhielt Boston Scientific die FDA-Zulassung für sein FARAPULSE™ Pulsed Field Ablation System. Dieses System ist indiziert zur Pulmonalvenenisolation bei Patienten mit rezidivierendem, symptomatischem paroxysmalem Vorhofflimmern und bietet eine nicht-thermische, gewebeselektive Alternative zur konventionellen thermischen Ablation. Bis dahin wurden weltweit über 40.000 Patienten mit dem FARAPULSE-System behandelt. Klinische Daten aus der Zulassungsstudie und großen Registern belegen eine vergleichbare Wirksamkeit wie die thermische Ablation bei gleichzeitig geringerem Risiko von Kollateralschäden.

- Im Dezember 2023 erhielt Medtronic die FDA-Zulassung für sein PulseSelect™ Pulsed Field Ablation System – das erste Pulsed Field Ablation (PFA)-System, das von der FDA sowohl für paroxysmales als auch persistierendes Vorhofflimmern (VHF) zugelassen wurde. Diese Zulassung markierte einen Paradigmenwechsel in der VHF-Behandlung, da PulseSelect nicht-thermische Elektroporation anstelle von Hitze oder Kälte zur Isolation der Pulmonalvenen nutzt. Dies ermöglicht ein schnelleres Verfahren, ein geringeres Risiko von Gewebeschäden und einen einfacheren Arbeitsablauf für die Ärzte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.