Global Electrotherapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

965.96 Million

USD

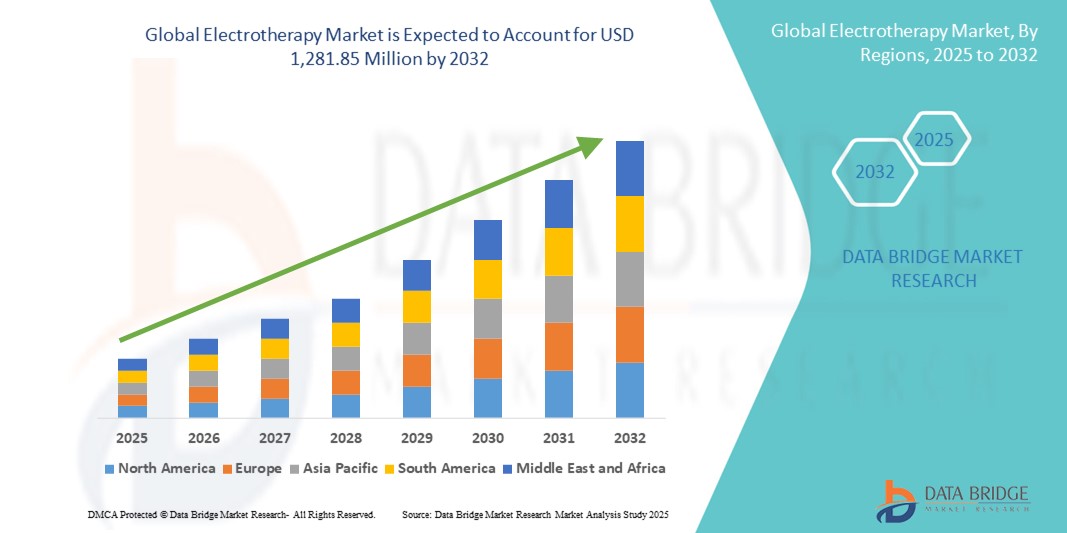

1,281.85 Million

2024

2032

USD

965.96 Million

USD

1,281.85 Million

2024

2032

| 2025 –2032 | |

| USD 965.96 Million | |

| USD 1,281.85 Million | |

| % | |

|

Segmentierung des globalen Marktes für Elektrotherapie nach Technologie (Transkutane elektrische Nervenstimulation (TENS), Neuromuskuläre elektrische Stimulation (NMES), Interferenzstromtherapie (IFC), Perkutane elektrische Nervenstimulation (PENS), Elektronischer Muskelstimulator (EMS), Rückenmarkstimulation (SCS), Elektroakupunktur (EA) und Sonstige), Anwendung (Chronische Wundheilung, Neuromuskuläre Dysfunktion, Schmerztherapie, Gewebereparatur, Erkrankungen des Bewegungsapparates, Physiotherapie, Iontophorese und Sonstige), Therapie (Extrakorporale Stoßwellentherapie, Magnetfeldtherapie, Ultraschalltherapie, Mikrostromtherapie, Interferenzstromtherapie und Sonstige), Endnutzer (Krankenhäuser, Rehabilitationszentren und Kliniken) – Branchentrends und Prognose bis 2032

Marktgröße für Elektrotherapie

- Der globale Markt für Elektrotherapie hatte im Jahr 2024 einen Wert von 965,96 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 1.281,85 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Schmerzen, Erkrankungen des Bewegungsapparates und neurologischer Erkrankungen sowie durch das wachsende Bewusstsein für nicht-invasive Schmerztherapien angetrieben. Fortschritte bei Elektrotherapiegeräten und deren Integration in tragbare Technologien fördern die Marktexpansion zusätzlich.

- Darüber hinaus führt die steigende Nachfrage von Rehabilitationszentren, Physiotherapiepraxen und der häuslichen Pflege nach effizienten, sicheren und patientenfreundlichen Behandlungsmethoden dazu, dass sich die Elektrotherapie als bevorzugte Option zur Schmerzlinderung und funktionellen Rehabilitation etabliert. Diese Faktoren beschleunigen gemeinsam die Akzeptanz und tragen somit erheblich zum Marktwachstum bei.

Marktanalyse für Elektrotherapie

- Die Elektrotherapie, bei der elektrische Energie zur Schmerzbehandlung, Muskelstimulation und Rehabilitation eingesetzt wird, wird aufgrund ihrer nicht-invasiven Natur, ihrer gezielten Therapiemöglichkeiten und ihrer einfachen Integration in moderne Gesundheitsprotokolle zunehmend als wesentlicher Bestandteil der Physiotherapie, Sportmedizin und neurologischen Behandlung anerkannt.

- Die steigende Nachfrage nach Elektrotherapie wird vor allem durch die zunehmende Verbreitung chronischer Schmerzen, Erkrankungen des Bewegungsapparates und neurologischer Erkrankungen sowie durch das gestiegene Bewusstsein für nicht-medikamentöse Schmerztherapieoptionen und technologische Fortschritte bei den Behandlungsgeräten angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 39,5 % den Markt für Elektrotherapie. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Gerätehersteller zurückzuführen. In den USA verzeichnete die Elektrotherapie ein deutliches Wachstum, insbesondere in Rehabilitationszentren und der häuslichen Pflege. Treiber dieser Entwicklung waren Innovationen bei tragbaren Geräten sowie KI-gestützte Behandlungsüberwachungssysteme.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Elektrotherapie sein, angetrieben durch den verbesserten Zugang zur Gesundheitsversorgung, die wachsende Zahl älterer Menschen und die zunehmende Verbreitung moderner Rehabilitations- und Physiotherapielösungen in Schwellenländern.

- Geräte zur transkutanen elektrischen Nervenstimulation (TENUS) dominierten 2024 mit einem Marktanteil von 42 % den Markt für Elektrotherapie. Ausschlaggebend hierfür waren ihre nachgewiesene Wirksamkeit bei der Schmerzlinderung, ihr benutzerfreundliches Design und ihre weite Verbreitung sowohl im klinischen Bereich als auch für den Heimgebrauch.

Berichtsumfang und Marktsegmentierung der Elektrotherapie

|

Attribute |

Wichtige Markteinblicke in die Elektrotherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem Markt für Elektrotherapie

Fortschritte bei tragbaren und KI-gestützten Elektrotherapiegeräten

- Ein wichtiger Trend auf dem globalen Markt für Elektrotherapie ist die Integration tragbarer Technologien mit KI -gestützten Überwachungssystemen. Dies verbessert die Personalisierung der Behandlung und das Echtzeit-Feedback der Patienten. Diese Kombination steigert die Therapieeffektivität und die Patientenmotivation.

- Beispielsweise bieten Geräte wie Compex Wireless TENS und Omron Pocket Pain Pro tragbare Elektrotherapielösungen, die über mobile Apps gesteuert werden können, sodass Patienten die Intensität anpassen, Sitzungen protokollieren und den Therapiefortschritt aus der Ferne überwachen können.

- Die Integration von KI ermöglicht es diesen Geräten, Stimulationsmuster an die individuellen Reaktionen des Patienten anzupassen, Fehlfunktionen zu erkennen und prädiktive Warnmeldungen auszugeben, um die Behandlungsergebnisse zu optimieren. Einige Geräte von NeuroMetrix und Quell nutzen KI, um elektrische Impulse im Zeitverlauf zu modifizieren, wodurch die Wirksamkeit der Schmerzlinderung verbessert und das Risiko einer Überstimulation verringert wird.

- Die nahtlose Vernetzung von Elektrotherapiegeräten mit Smartphones, Tablets und Telemedizinplattformen ermöglicht die zentrale Verwaltung von Therapieplänen für Patienten und erlaubt es Gesundheitsdienstleistern, Behandlungen aus der Ferne zu überwachen und anzupassen, wodurch die Therapietreue und die Behandlungsergebnisse verbessert werden.

- Dieser Trend hin zu intelligenteren, vernetzten und adaptiven Elektrotherapielösungen definiert die Erwartungen der Patienten an nicht-invasive Schmerztherapie neu und fördert Innovationen bei KI-gestützten Gerätefunktionen.

- Folglich entwickeln Unternehmen wie Chattanooga (DJO Global) und BTL Industries KI-integrierte Elektrotherapielösungen, die sich automatisch an die Aktivität und den Zustand des Patienten anpassen und so Komfort und Effektivität in Klinik und häuslicher Pflege verbessern.

- Die Nachfrage nach tragbaren und KI-gestützten Elektrotherapiegeräten wächst rasant in Rehabilitationszentren, Physiotherapiepraxen und im Bereich der häuslichen Pflege, da Patienten und Leistungserbringer zunehmend Wert auf Komfort, Personalisierung und datengestützte Behandlungsoptimierung legen.

Marktdynamik der Elektrotherapie

Treiber

Zunehmende Verbreitung chronischer Schmerzen und steigende Nachfrage nach nicht-invasiven Therapien

- Die zunehmende Häufigkeit chronischer Schmerzen, Erkrankungen des Bewegungsapparates und neurologischer Erkrankungen ist ein Hauptgrund für die steigende Verbreitung von Elektrotherapiegeräten.

- Beispielsweise brachte Omron Healthcare im März 2024 eine aktualisierte Produktreihe von TENS- und EMS-Geräten für die Schmerztherapie zu Hause auf den Markt und unterstrich damit die steigende Nachfrage der Verbraucher nach nicht-pharmakologischen Behandlungsmethoden.

- Die Elektrotherapie bietet Vorteile wie gezielte Schmerzlinderung, Muskelstimulation und Unterstützung der Rehabilitation und ist daher eine bevorzugte Alternative zu invasiven Eingriffen oder der langfristigen Einnahme von Medikamenten.

- Darüber hinaus fördert die zunehmende Verbreitung von Physiotherapie- und Rehabilitationsleistungen in entwickelten und aufstrebenden Märkten die Anwendung der Elektrotherapie sowohl im klinischen als auch im häuslichen Umfeld.

- Patientenkomfort, die Portabilität der Geräte und die Integration mit mobilen Apps zur Fernüberwachung und Therapiesteuerung treiben das Marktwachstum zusätzlich an.

Zurückhaltung/Herausforderung

Gerätestandardisierung, Sicherheitsbedenken und regulatorische Hürden

- Die Schwankungen in Gerätequalität, Intensitätseinstellungen und Anwendungsprotokollen stellen eine Herausforderung für die Marktakzeptanz dar, da eine unsachgemäße Anwendung zu Unbehagen, Hautreizungen oder einer unwirksamen Therapie führen kann.

- Beispielsweise haben Berichte über leichte Verbrennungen oder Hautreaktionen durch unsachgemäß verwendete TENS-Geräte bei einigen Verbrauchern Sicherheitsbedenken hervorgerufen.

- Die Einhaltung regionaler Vorschriften für Medizinprodukte, Sicherheitszertifizierungen und standardisierter Anwendungsrichtlinien ist unerlässlich, um das Vertrauen von Patienten und Ärzten zu gewinnen. Unternehmen wie Chattanooga und NeuroMetrix betonen in ihrer Werbung FDA-Zulassungen und strenge Tests, um Anwendern Sicherheit zu geben.

- Zudem können die vergleichsweise hohen Kosten fortschrittlicher Elektrotherapiegeräte mit KI- und Konnektivitätsfunktionen die Akzeptanz in preissensiblen Märkten, insbesondere in Entwicklungsländern, einschränken.

- Die Bewältigung dieser Herausforderungen durch standardisierte Protokolle, verbesserte Sicherheitsmerkmale, Einhaltung gesetzlicher Bestimmungen und kostengünstige Geräteoptionen wird für ein nachhaltiges Wachstum des Elektrotherapie-Marktes entscheidend sein.

Marktübersicht Elektrotherapie

Der Markt ist segmentiert nach Technologie, Anwendung, Therapie und Endnutzer.

- Durch Technologie

Basierend auf der verwendeten Technologie ist der Markt für Elektrotherapie in transkutane elektrische Nervenstimulation (TENS), neuromuskuläre elektrische Stimulation (NMES), Inferenzstromtherapie (IFC), perkutane elektrische Nervenstimulation (PENS), elektronische Muskelstimulation (EMS), Rückenmarkstimulation (SCS), Elektroakupunktur (EA) und weitere Verfahren unterteilt. Das TENS-Segment dominierte den Markt mit einem Umsatzanteil von 42 % im Jahr 2024. Seine Marktführerschaft ist auf die nachgewiesene Wirksamkeit bei der Behandlung chronischer und akuter Schmerzen, die einfache Anwendung und die breite Akzeptanz im klinischen Alltag und in der häuslichen Pflege zurückzuführen. TENS-Geräte sind tragbar, nicht-invasiv und kostengünstig und daher bei Patienten und medizinischem Fachpersonal gleichermaßen beliebt. Der zunehmende Einsatz von App-gesteuerten und tragbaren TENS-Geräten hat die Marktposition zusätzlich gestärkt. Das Segment profitiert von einem steigenden Bewusstsein der Patienten für nicht-pharmakologische Schmerztherapieoptionen und der zunehmenden Verbreitung von Erkrankungen des Bewegungsapparates. Krankenhäuser und ambulante Pflegedienste setzen weiterhin auf TENS aufgrund seiner Einfachheit und der zuverlässigen Ergebnisse.

Das Segment der neuromuskulären Elektrostimulation (NMES) wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,8 % von 2025 bis 2032 das schnellste Wachstum verzeichnen. NMES findet zunehmend Anwendung in der Rehabilitation, Sportmedizin und Physiotherapie, um die Muskelkraft zu steigern, Muskelschwund vorzubeugen und die postoperative Genesung zu unterstützen. Die Integration mit tragbaren und KI-gestützten Geräten ermöglicht Echtzeit-Monitoring und personalisierte Therapien und verbessert so die Behandlungsergebnisse. Das Wachstum des Segments wird durch die steigende Nachfrage nach Rehabilitationsgeräten für zu Hause und tragbaren Geräten begünstigt. Darüber hinaus fördern die wachsende Zahl älterer Menschen und die zunehmende Häufigkeit neuromuskulärer Erkrankungen die Verbreitung von NMES sowohl in entwickelten als auch in Schwellenländern.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Elektrotherapie in die Segmente chronische Wundheilung, neuromuskuläre Dysfunktion, Schmerztherapie, Gewebereparatur, Erkrankungen des Bewegungsapparates, Physiotherapie, Iontophorese und weitere unterteilt. Das Segment Schmerztherapie dominierte den Markt im Jahr 2024 aufgrund der zunehmenden Verbreitung chronischer Erkrankungen wie Arthritis, Rückenschmerzen und Sportverletzungen. Elektrotherapie bietet eine sichere, nicht-invasive Alternative zu Medikamenten, reduziert die Medikamentenabhängigkeit und ermöglicht gleichzeitig eine gezielte Schmerzlinderung. Das Segment profitiert von der wachsenden Akzeptanz und dem steigenden Bewusstsein der Patienten für Elektrotherapie im klinischen und häuslichen Bereich. Die weitverbreitete Anwendung in Krankenhäusern, Kliniken und Rehabilitationszentren stärkt die Marktführerschaft zusätzlich. Darüber hinaus fördern steigende Gesundheitsausgaben und Fortschritte in der Gerätetechnologie, wie beispielsweise tragbare und App-basierte Lösungen, das Wachstum des Segments.

Das Segment der Erkrankungen des Bewegungsapparates wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Zunehmende orthopädische Verletzungen, Sportverletzungen und altersbedingte degenerative Erkrankungen treiben die Nachfrage an. Elektrotherapie ist für die Rehabilitation, den Muskelaufbau und die funktionelle Wiederherstellung unerlässlich und erfreut sich daher großer Beliebtheit in Physiotherapie- und sportmedizinischen Zentren. Die Nutzung tragbarer Geräte für den Heimgebrauch ermöglicht es Patienten, die Therapie auch außerhalb von Kliniken fortzusetzen, was die Marktdurchdringung erhöht. Darüber hinaus tragen Aufklärungskampagnen und die Empfehlung durch Physiotherapeuten zum rasanten Wachstum dieses Segments bei.

- Durch Therapie

Basierend auf den Therapieformen ist der Markt für Elektrotherapie in extrakorporale Stoßwellentherapie, Magnetfeldtherapie, Ultraschalltherapie, Mikrostromtherapie, Interferenzstromtherapie und weitere Verfahren unterteilt. Das Segment der Interferenzstromtherapie (IFC) dominierte den Markt im Jahr 2024 aufgrund seiner Wirksamkeit bei der Behandlung von Tiefengewebsschmerzen, der Verbesserung der Durchblutung und der Beschleunigung der Rehabilitation. Krankenhäuser und Kliniken setzen die IFC-Therapie häufig bei Erkrankungen des Bewegungsapparates und des Nervensystems ein. Ihre nicht-invasive Natur, die einfache Anwendung und die Möglichkeit, gezielt bestimmte Muskelgruppen zu behandeln, machen sie zu einer bevorzugten Methode unter den Gesundheitsdienstleistern. Die zunehmende klinische Anwendung und der Wunsch der Patienten nach Schmerzlinderung ohne Medikamente stärken die Marktposition dieses Segments zusätzlich.

Das Segment der extrakorporalen Stoßwellentherapie wird im Prognosezeitraum voraussichtlich am schnellsten wachsen. Diese Therapie findet zunehmend Anwendung in der Orthopädie, der Behandlung von Sportverletzungen und der Heilung chronischer Wunden. Ihr nicht-invasiver und hochwirksamer Ansatz überzeugt sowohl Patienten als auch medizinische Fachkräfte. Das wachsende Bewusstsein für fortschrittliche Therapien, technologische Fortschritte und steigende Investitionen in Rehabilitations- und sportmedizinische Einrichtungen tragen zu ihrer raschen Verbreitung bei. Darüber hinaus unterstützt die steigende Nachfrage nach schnellerer Genesung und besseren Behandlungsergebnissen das weltweite Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Elektrotherapie in Krankenhäuser, Rehabilitationszentren und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2024 aufgrund der fortschrittlichen Gesundheitsinfrastruktur, des hohen Patientenaufkommens und der weitverbreiteten Anwendung von Elektrotherapie in der Schmerzbehandlung und Rehabilitation. Krankenhäuser investieren in verschiedene Elektrotherapiegeräte, um umfassende Behandlungslösungen anzubieten und die Behandlungsergebnisse zu verbessern. Das hohe Bewusstsein bei medizinischem Fachpersonal und Patienten fördert die Anwendung in Krankenhäusern zusätzlich. Die zunehmende Verbreitung chronischer Schmerzen, Erkrankungen des Bewegungsapparates und postoperativer Rehabilitationsfälle unterstützt die Marktführerschaft dieses Segments. Darüber hinaus steigert die Integration KI-gestützter und tragbarer Elektrotherapiegeräte die Effizienz der Therapie in Krankenhäusern.

Das Segment der Rehabilitationszentren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Der zunehmende Fokus auf postoperative Rehabilitation, Sportverletzungsmanagement und Physiotherapieprogramme treibt die Nachfrage an. Patienten bevorzugen immer häufiger kontinuierliche Therapiesitzungen in Rehabilitationszentren mit individueller Betreuung. Tragbare und vernetzte Geräte ermöglichen Echtzeit-Monitoring und verbessern so die Behandlungsergebnisse und den Komfort. Steigende Investitionen in spezialisierte Reha-Einrichtungen und ein wachsendes Bewusstsein für nicht-invasive Therapien beschleunigen das Segmentwachstum zusätzlich. Kooperationen mit Krankenhäusern und Physiotherapiepraxen tragen außerdem dazu bei, die Marktreichweite von Rehabilitationszentren zu erweitern.

Regionale Analyse des Elektrotherapie-Marktes

- Nordamerika dominierte den Markt für Elektrotherapie mit dem größten Umsatzanteil von 39,5 % im Jahr 2024, was auf eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Gerätehersteller zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region bevorzugen zunehmend nicht-invasive und effektive Schmerztherapien, wodurch die Elektrotherapie in Krankenhäusern, Rehabilitationszentren und der häuslichen Pflege immer beliebter wird.

- Die breite Akzeptanz wird zudem durch hohe Gesundheitsausgaben, fortschrittliche Medizintechnik und die starke Präsenz wichtiger Marktteilnehmer, die in innovative und vernetzte Elektrotherapiegeräte investieren, weiter gefördert.

Einblick in den US-amerikanischen Markt für Elektrotherapie

Der US-amerikanische Markt für Elektrotherapie erzielte 2024 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die zunehmende Verbreitung chronischer Schmerzen, Erkrankungen des Bewegungsapparates und die steigende Zahl postoperativer Rehabilitationsfälle. Krankenhäuser, Rehabilitationszentren und ambulante Pflegedienste setzen Elektrotherapie vermehrt als nicht-invasive und effektive Behandlungsmethode ein. Das wachsende Bewusstsein für medikamentöse Alternativen zur Schmerztherapie sowie die steigende Nachfrage nach tragbaren und KI-gestützten Elektrotherapiegeräten treiben den Markt maßgeblich an. Darüber hinaus fördert der Ausbau von Telemedizin und häuslicher Pflege die Nutzung portabler und App-gesteuerter Elektrotherapiegeräte. Der US-Markt profitiert zudem von einer starken Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und der aktiven Präsenz führender Gerätehersteller.

Einblick in den europäischen Markt für Elektrotherapie

Der europäische Markt für Elektrotherapie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die wachsende Zahl älterer Menschen, die steigende Inzidenz von Erkrankungen des Bewegungsapparates und die Nachfrage nach fortschrittlichen Rehabilitationslösungen. Krankenhäuser und Physiotherapiepraxen setzen Elektrotherapiegeräte aufgrund ihrer nicht-invasiven Natur und nachgewiesenen Wirksamkeit zunehmend ein. Zudem fördern regulatorische Rahmenbedingungen für Medizinprodukte und ein wachsendes Gesundheitsbewusstsein die Akzeptanz. Die Region verzeichnet ein starkes Wachstum in Krankenhäusern, Rehabilitationszentren und der häuslichen Pflege. Sowohl neue Einrichtungen als auch etablierte Praxen integrieren die Elektrotherapie in ihre Behandlungsprotokolle.

Einblick in den britischen Markt für Elektrotherapie

Der britische Markt für Elektrotherapie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung chronischer Schmerzen und Erkrankungen des Bewegungsapparates. Die steigende Nachfrage wird durch den Wunsch der Patienten nach nicht-invasiven, medikamentenfreien Therapien und Rehabilitationslösungen für zu Hause befeuert. Darüber hinaus setzen Physiotherapiepraxen und Krankenhäuser vermehrt auf tragbare und vernetzte Elektrotherapiegeräte, um die Behandlungsergebnisse zu verbessern. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens und die starke Nutzung digitaler Gesundheitslösungen werden das Marktwachstum voraussichtlich weiterhin unterstützen. Staatliche Initiativen zur Förderung innovativer medizinischer Behandlungen tragen ebenfalls zu einem stetigen Wachstum bei.

Einblick in den deutschen Markt für Elektrotherapie

Der deutsche Markt für Elektrotherapie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das hohe Bewusstsein für fortschrittliche Schmerztherapien und die zunehmende Nutzung von Rehabilitationstechnologien. Deutschlands Fokus auf Innovationen im Gesundheitswesen und die starke medizinische Infrastruktur fördern die Integration der Elektrotherapie in Krankenhäuser und Kliniken. Der wachsende Fokus auf nicht-invasive, personalisierte Therapien sowie die steigende Nachfrage nach tragbaren und KI-gestützten Geräten treiben das Marktwachstum an. Darüber hinaus suchen Patienten vermehrt nach Elektrotherapielösungen für den Heimgebrauch zur Behandlung chronischer Schmerzen und zur postoperativen Rehabilitation, was die Marktakzeptanz zusätzlich unterstützt. Der Fokus auf evidenzbasierte Therapien und klinische Wirksamkeit stärkt das Wachstumspotenzial dieses Segments.

Einblick in den asiatisch-pazifischen Markt für Elektrotherapie

Der Markt für Elektrotherapie im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, eine wachsende Zahl älterer Menschen und die rasche Verbreitung moderner Rehabilitationsmethoden in Ländern wie China, Japan und Indien. Der zunehmende Fokus auf nicht-invasive und kostengünstige Therapien, kombiniert mit staatlichen Initiativen zur Förderung digitaler Gesundheit und Telemedizin, treibt die Marktakzeptanz weiter an. Darüber hinaus erweitert die Entwicklung des asiatisch-pazifischen Raums zu einem Zentrum für erschwingliche Elektrotherapiegeräte den Zugang für eine breitere Patientengruppe. Die steigende Prävalenz chronischer Schmerzen, Sportverletzungen und der Bedarf an postoperativer Rehabilitation beschleunigen die Nachfrage zusätzlich.

Einblick in den japanischen Markt für Elektrotherapie

Der japanische Markt für Elektrotherapie gewinnt aufgrund der alternden Bevölkerung, der hohen Technologieakzeptanz und des zunehmenden Fokus auf nicht-invasive Therapien an Dynamik. Krankenhäuser, Rehabilitationszentren und Einrichtungen der häuslichen Pflege setzen tragbare und vernetzte Elektrotherapiegeräte ein, um die Behandlungsergebnisse zu verbessern. Die Integration der Elektrotherapie in digitale Gesundheitsplattformen und Telemedizin trägt zum Marktwachstum bei. Darüber hinaus fördert das steigende Bewusstsein für Erkrankungen des Bewegungsapparates und Lösungen zur Behandlung chronischer Schmerzen die Anwendung sowohl im privaten als auch im klinischen Bereich. Japans Innovationskultur unterstützt zudem die Entwicklung KI-gestützter Elektrotherapiegeräte.

Einblick in den indischen Markt für Elektrotherapie

Der indische Markt für Elektrotherapie erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums sind die wachsende Mittelschicht, das steigende Gesundheitsbewusstsein und die rasante Urbanisierung. Krankenhäuser, Rehabilitationszentren und Kliniken setzen Elektrotherapie zunehmend zur Schmerzbehandlung und Rehabilitation ein. Die staatliche Förderung digitaler Gesundheitsinitiativen und Telemedizin sowie erschwingliche Elektrotherapiegeräte treiben das Marktwachstum weiter an. Die steigende Zahl von Erkrankungen des Bewegungsapparates und der Bedarf an postoperativer Rehabilitation fördern die Anwendung zusätzlich. Darüber hinaus machen die starke heimische Produktion und die zunehmende Verfügbarkeit tragbarer Geräte die Elektrotherapie für eine breitere Bevölkerungsschicht zugänglicher.

Marktanteil der Elektrotherapie

Die Elektrotherapiebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Zynex Medical (USA)

- Enovis Corporation (USA)

- BTL Unternehmensgruppe (Tschechische Republik)

- Omron Healthcare, Inc. (Japan)

- Stymco (USA)

- Eme (Italien)

- Alrad Instruments (UK)

- Astar (Polen)

- Avazzia, Inc. (USA)

- BioMedical Life Systems (USA)

- GymnaUniphy (Belgien)

- Dynatronics Corporation (USA)

- Chattanooga-Gruppe (USA)

- NeuroMetrix (USA)

- Mettler Electronics (USA)

- Pepin Manufacturing (USA)

- RS Medical (USA)

- Orthofix Medical (USA)

- Haifu (China)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Elektrotherapie?

- Im April 2025 startete die Stanford University die eWEAR-X-Initiative mit dem Ziel, tragbare Elektrotherapiegeräte durch die Zusammenarbeit von Forschern aus Ingenieurwesen und Medizin weiterzuentwickeln. Diese Initiative will die Grenzen der klinischen und gesundheitlichen Anwendungsmöglichkeiten tragbarer Technologien erweitern.

- Im März 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA einem von der University of North Carolina entwickelten, nicht-invasiven Hirnstimulationsgerät den Status eines bahnbrechenden Medizinprodukts. Dieses Gerät zielt darauf ab, schwere Depressionen mittels gezielter elektrischer Stimulation zu behandeln und stellt einen bedeutenden Fortschritt in der psychiatrischen Versorgung dar.

- Im Februar 2025 erhielt Medtronic die FDA-Zulassung in den USA für das weltweit erste adaptive Tiefenhirnstimulationssystem für Parkinson-Patienten. Dieses System nutzt einen chirurgisch implantierten Neurostimulator, um elektrische Signale an spezifische Hirnregionen zu senden und bietet damit einen revolutionären Ansatz zur Behandlung neurologischer Erkrankungen.

- Im September 2024 erhielt Zynex Medical die FDA-Zulassung für sein TensWave-Gerät, ein verschreibungspflichtiges Gerät zur transkutanen elektrischen Nervenstimulation (TENS) zur Schmerztherapie und Rehabilitation. Das Gerät zielt darauf ab, durch die TENS-Therapie eine effektive Schmerzlinderung zu erzielen. Klinische Studien belegen, dass diese Therapieform chronische und akute Schmerzen ohne Medikamente reduzieren kann.

- Im Mai 2024 gaben Lionheart Health und ElectroMedical Technologies (EMED) eine strategische Partnerschaft bekannt, die das Marktwachstum ihrer bioelektrischen Regenerationsplattform beschleunigen soll. Diese Zusammenarbeit vereint Lionheart Healths Expertise in der regenerativen Medizin mit EMEDs fortschrittlichen Elektrotherapietechnologien, um innovative Behandlungen für chronische Schmerzen und Gewebereparatur zu entwickeln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR ELEKTROTHERAPIE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft in der globalen XX-Größe

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 Datenvalidierungsmodell für Stativ

2.2.4 MARKTÜBERSICHT

2.2.5 Multivariate Modellierung

2.2.6 Analyse von oben nach unten

2.2.7 Herausforderungsmatrix

2.2.8 Anwendungsabdeckungsraster

2.2.9 MESSSTANDARDS

2.2.10 ANALYSE DER ANBIETERANTEILSVERHÄLTNISSE

2.2.11 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.12 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR ELEKTROTHERAPIE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Bestimmungen

11.1 Aufsichtsbehörden

11.2 Regulatorische Klassifizierungen

11.2.1 Klasse I

11.2.2 Klasse II

11.2.3 Klasse III

11.3 Einreichungen bei den Aufsichtsbehörden

11.4 Internationale Harmonisierung

11.5 Compliance- und Qualitätsmanagementsysteme

11.6 Regulatorische Herausforderungen und Strategien

12. Erstattungsrahmen

13. Chancenkartenanalyse

14 INSTALLIERTE BASISDATEN

15 WERTKETTENANALYSE

16 GESUNDHEITSWESEN

16.1 Gesundheitsausgaben

16.2 Investitionsausgaben

16.3 Investitionstrends

16.4 Investitionszuweisung

16.5 Finanzierungsquellen

16.6 Branchen-Benchmarks

16,7 BIP-Verhältnis zum Gesamt-BIP

16.8 Struktur des Gesundheitssystems

16.9 Regierungspolitik

16.1 Wirtschaftliche Entwicklung

17. Weltweiter Markt für Elektrotherapie, nach Therapieart

17.1 ÜBERSICHT

17.2 Transkutane elektrische Nervenstimulation (TENS)

17.2.1 NACH HÄUFIGKEIT

17.2.1.1. HOHE FREQUENZ (90 – 130 HZ)

17.2.1.2. NIEDRIGERE FREQUENZ (2 – 5 HZ)

17.2.2 AUF ANWEISUNG

17.2.2.1. Arthritis

17.2.2.2. Fibromyalgie

17.2.2.3. Knieschmerzen

17.2.2.4. Rückenschmerzen

17.2.2.5. Nackenschmerzen

17.2.2.6. Diabetische Neuropathie

17.2.2.7. Unterleibsschmerzen aufgrund von Menstruation oder Endometriose

17.2.2.8. OTERS

17.3 Elektrische Hochspannungsstimulation

17.3.1 AUF ANWEISUNG

17.3.1.1. Adhäsive Bursitis

17.3.1.2. WUNDHEILUNG

17.3.1.3. Zerrung der Halswirbelsäule

17.3.1.4. DEGENERATIVE SCHEIBE

17.3.1.5. Epikondylitis

17.3.1.6. VERSTOSSUNG

17.3.1.7. Postoperative Schmerzen

17.3.1.8. ANDERE

17.4 Therapeutischer Ultraschall

17.4.1 NACH TYP

17.4.1.1. THERMISCH

17.4.1.2. MECHANISCH

17.4.2 AUF ANWEISUNG

17.4.2.1. AKUTE VERLETZUNGEN

17.4.2.2. Chronische Verletzungen

17.5 Neuromuskuläre elektrische Stimulation (NMES)

17.5.1 AUF ANWEISUNG

17.5.1.1. Inkontinenz

17.5.1.2. Muskelrehabilitation

17.5.1.3. Muskelschwäche

17.5.1.4. ANDERE

17.6 Inferenzstrom (IFC)

17.6.1 AUF ANWEISUNG

17.6.1.1. Muskelkrampf

17.6.1.2. Ödem

17.6.1.3. Hämatom

17.6.1.4. Chronische Bänderläsion

17.6.1.5. Radikulopathie

17.6.1.6. Stressinkontinenz

17.6.1.7. Chronische Bänderläsion

17.6.1.8. ANDERE

17.7 Stoßwellentherapie

17.7.1 AUF ANWEISUNG

17.7.1.1. SCHMERZMANAGEMENT

17.7.1.2. ORTHOPÄDIE

17.7.1.3. Sportmedizin

17.7.1.4. ANDERE

17.8 Elektroakupunktur

17.8.1 NACH TYP

17.8.1.1. NIEDRIGE FREQUENZ

17.8.1.2. HOHE FREQUENZ

17.8.2 AUF ANWEISUNG

17.8.2.1. Arthritis

17.8.2.2. SCHMERZEN

17.8.2.3. STRESS

17.8.2.4. Sucht

17.8.2.5. Tinnitus

17.8.2.6. ANDERE

17.9 Elektrische Muskelstimulation (EMS)

17.9.1 AUF ANWEISUNG

17.9.1.1. KÖRPERLICHE REHABILITATION

17.9.1.2. GEWICHTSVERLUST

17.9.1.3. Muskelentspannung

17.9.1.4. ATROPHIE

17.9.1.5. ANDERE

17.1 ANDERE

18. WELTWEITER MARKT FÜR ELEKTROTHERAPIE, NACH ANWENDUNG

18.1 ÜBERSICHT

18.2 Arthritis

18.3 Fibromyalgie

18.4 Schmerzmanagement

18.4.1 Knieschmerzen

18.4.2 Rückenschmerzen

18.4.3 Nackenschmerzen

18.4.4 ANDERE

18.5 Diabetische Neuropathie

18.6 Adhäsionsbursitis

18.7 WUNDHEILUNG

18.8 Zerrung der Halswirbelsäule

18.9 DEGENERATIVE DISKRETION

18.1 Epikondylitis

18.11 Inkontinenz

18.12 Muskelrehabilitation

18.13 Muskelschwäche

18.14 Sucht

18.15 TINNITUS

18.16 ANDERE

19. WELTWEITER MARKT FÜR ELEKTROTHERAPIE, NACH ENDVERBRAUCHER

19.1 ÜBERSICHT

19.2 KRANKENHÄUSER

19.2.1 Transkutane elektrische Nervenstimulation (TENS)

19.2.2 Elektrische Hochspannungsstimulation

19.2.3 Therapeutischer Ultraschall

19.2.4 Neuromuskuläre elektrische Stimulation (NMES)

19.2.5 Inferenzstrom (IFC)

19.2.6 Stoßwellentherapie

19.2.7 Elektroakupunktur

19.2.8 Elektrische Muskelstimulation (EMS)

19.2.9 ANDERE

19.3 REHABILITATIONSZENTREN

19.3.1 Transkutane elektrische Nervenstimulation (TENS)

19.3.2 Elektrische Hochspannungsstimulation

19.3.3 Therapeutischer Ultraschall

19.3.4 Neuromuskuläre elektrische Stimulation (NMES)

19.3.5 Inferenzstrom (IFC)

19.3.6 Stoßwellentherapie

19.3.7 Elektroakupunktur

19.3.8 Elektrische Muskelstimulation (EMS)

19.3.9 ANDERE

19.4 Kliniken für Physiotherapie

19.4.1 Transkutane elektrische Nervenstimulation (TENS)

19.4.2 Elektrische Hochspannungsstimulation

19.4.3 Therapeutischer Ultraschall

19.4.4 Neuromuskuläre elektrische Stimulation (NMES)

19.4.5 Inferenzstrom (IFC)

19.4.6 Stoßwellentherapie

19.4.7 Elektroakupunktur

19.4.8 Elektrische Muskelstimulation (EMS)

19.4.9 ANDERE

19.5 SPEZIALKLINIKEN

19.5.1 Transkutane elektrische Nervenstimulation (TENS)

19.5.2 Elektrische Hochspannungsstimulation

19.5.3 Therapeutischer Ultraschall

19.5.4 Neuromuskuläre elektrische Stimulation (NMES)

19.5.5 Inferenzstrom (IFC)

19.5.6 Stoßwellentherapie

19.5.7 Elektroakupunktur

19.5.8 Elektrische Muskelstimulation (EMS)

19.5.9 ANDERE

19.6 SPA- UND WELLNESSZENTREN

19.6.1 Transkutane elektrische Nervenstimulation (TENS)

19.6.2 Elektrische Hochspannungsstimulation

19.6.3 Therapeutischer Ultraschall

19.6.4 Neuromuskuläre elektrische Stimulation (NMES)

19.6.5 Inferenzstrom (IFC)

19.6.6 Stoßwellentherapie

19.6.7 Elektroakupunktur

19.6.8 Elektrische Muskelstimulation (EMS)

19.6.9 ANDERE

19.7 Sportmedizinische Kliniken

19.7.1 Transkutane elektrische Nervenstimulation (TENS)

19.7.2 Elektrische Hochspannungsstimulation

19.7.3 Therapeutischer Ultraschall

19.7.4 Neuromuskuläre elektrische Stimulation (NMES)

19.7.5 Inferenzstrom (IFC)

19.7.6 Stoßwellentherapie

19.7.7 Elektroakupunktur

19.7.8 Elektrische Muskelstimulation (EMS)

19.7.9 ANDERE

19.8 Ambulante Zentren

19.8.1 Transkutane elektrische Nervenstimulation (TENS)

19.8.2 Elektrische Hochspannungsstimulation

19.8.3 Therapeutischer Ultraschall

19.8.4 Neuromuskuläre elektrische Stimulation (NMES)

19.8.5 Inferenzstrom (IFC)

19.8.6 Stoßwellentherapie

19.8.7 Elektroakupunktur

19.8.8 Elektrische Muskelstimulation (EMS)

19.8.9 ANDERE

19.9 ANDERE

20. WELTWEITER MARKT FÜR ELEKTROTHERAPIE, NACH VERTRIEBSKANAL

20.1 ÜBERSICHT

20.2 Direkte Ausschreibung

20.3 Einzelhandelsumsätze

20.4 ANDERE

21. Globaler Markt für Elektrotherapie: SWOT- und DBMR-Analyse

22. Globaler Markt für Elektrotherapie, Unternehmenslandschaft

22.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

22.2 AKTIENANALYSE: NORDAMERIKA

22.3 AKTIENANALYSE: EUROPA

22.4 AKTIENANALYSE: ASIEN-PAZIFIK

22.5 Fusionen und Übernahmen

22.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

22.7 ERWEITERUNGEN

22.8 RECHTLICHE ÄNDERUNGEN

22.9 Partnerschaften und andere strategische Entwicklungen

23. WELTWEITER MARKT FÜR ELEKTROTHERAPIE, NACH REGIONEN

23.1 WELTWEITER MARKT FÜR ELEKTROTHERAPIE (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

23.2 NORDAMERIKA

23.2.1 US

23.2.2 KANADA

23.2.3 MEXIKO

23.3 EUROPA

23.3.1 DEUTSCHLAND

23.3.2 Vereinigtes Königreich

23.3.3 ITALIEN

23.3.4 FRANKREICH

23.3.5 SPANIEN

23.3.6 RUSSLAND

23.3.7 SCHWEIZ

23.3.8 Türkei

23.3.9 BELGIEN

23.3.10 NIEDERLANDE

23.3.11 DÄNEMARK

23.3.12 SCHWEDEN

23.3.13 POLEN

23.3.14 NORWEGEN

23.3.15 FINNLAND

23.3.16 Übriges Europa

23.4 ASIEN-PAZIFIK

23.4.1 JAPAN

23.4.2 CHINA

23.4.3 SÜDKOREA

23.4.4 INDIEN

23.4.5 SINGAPUR

23.4.6 THAILAND

23.4.7 INDONESIEN

23.4.8 MALAYSIA

23.4.9 PHILIPPINEN

23.4.10 AUSTRALIEN

23.4.11 NEUSEELAND

23.4.12 VIETNAM

23.4.13 TAIWAN

23.4.14 ÜBRIGES ASIEN-PAZIFIK

23.5 SÜDAMERIKA

23.5.1 BRASILIEN

23.5.2 ARGENTINIEN

23.5.3 RESTLICHES SÜDAMERIKA

23.6 Naher Osten und Afrika

23.6.1 SÜDAFRIKA

23.6.2 ÄGYPTEN

23.6.3 BAHRAIN

23.6.4 VEREINIGTE ARABISCHE EMIRATE

23.6.5 KUWAIT

23.6.6 OMAN

23.6.7 Katar

23.6.8 SAUDI-ARABIEN

23.6.9 REST DES MEERESLANDES

23.7 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

24. Globaler Markt für Elektrotherapie, Unternehmensprofil

24.1 MEDTRONIC

24.1.1 Unternehmensübersicht

24.1.2 Umsatzanalyse

24.1.3 GEOGRAFISCHE PRÄSENZ

24.1.4 PRODUKTPORTFOLIO

24.1.5 Aktuelle Entwicklungen

24.2 ABBOTT

24.2.1 Unternehmensübersicht

24.2.2 Umsatzanalyse

24.2.3 GEOGRAFISCHE PRÄSENZ

24.2.4 PRODUKTPORTFOLIO

24.2.5 Aktuelle Entwicklungen

24.3 ZYNEX MEDIZIN

24.3.1 Unternehmensübersicht

24.3.2 Umsatzanalyse

24.3.3 GEOGRAFISCHE PRÄSENZ

24.3.4 PRODUKTPORTFOLIO

24.3.5 Aktuelle Entwicklungen

24.4 NEUROMETRIX, INC.

24.4.1 Unternehmensübersicht

24.4.2 Umsatzanalyse

24.4.3 GEOGRAFISCHE PRÄSENZ

24.4.4 PRODUKTPORTFOLIO

24.4.5 Aktuelle Entwicklungen

24.5 DJO, LLC

24.5.1 UNTERNEHMENSÜBERSICHT

24.5.2 Umsatzanalyse

24.5.3 GEOGRAFISCHE PRÄSENZ

24.5.4 PRODUKTPORTFOLIO

24.5.5 Aktuelle Entwicklungen

24.6 NEVRO CORP.

24.6.1 Unternehmensübersicht

24.6.2 Umsatzanalyse

24.6.3 GEOGRAFISCHE PRÄSENZ

24.6.4 PRODUKTPORTFOLIO

24.6.5 Aktuelle Entwicklungen

24.7 OMRON HEALTHCARE, INC.

24.7.1 Unternehmensübersicht

24.7.2 Umsatzanalyse

24.7.3 GEOGRAFISCHE PRÄSENZ

24.7.4 PRODUKTPORTFOLIO

24.7.5 Aktuelle Entwicklungen

24.8 WALGREEN CO

24.8.1 Unternehmensübersicht

24.8.2 Umsatzanalyse

24.8.3 GEOGRAFISCHE PRÄSENZ

24.8.4 PRODUKTPORTFOLIO

24.8.5 Aktuelle Entwicklungen

24,9 BTL

24.9.1 UNTERNEHMENSÜBERSICHT

24.9.2 Umsatzanalyse

24.9.3 GEOGRAFISCHE PRÄSENZ

24.9.4 PRODUKTPORTFOLIO

24.9.5 Aktuelle Entwicklungen

24.1 CHIRAG ELECTRONICS PVT. LTD

24.10.1 UNTERNEHMENSÜBERSICHT

24.10.2 Umsatzanalyse

24.10.3 GEOGRAFISCHE PRÄSENZ

24.10.4 PRODUKTPORTFOLIO

24.10.5 Aktuelle Entwicklungen

24.11 EMS PHYSIO LTD.

24.11.1 UNTERNEHMENSÜBERSICHT

24.11.2 Umsatzanalyse

24.11.3 GEOGRAFISCHE PRÄSENZ

24.11.4 PRODUKTPORTFOLIO

24.11.5 Aktuelle Entwicklungen

24.12 HMS MEDIZINSYSTEME

24.12.1 Unternehmensübersicht

24.12.2 Umsatzanalyse

24.12.3 GEOGRAFISCHE PRÄSENZ

24.12.4 PRODUKTPORTFOLIO

24.12.5 Aktuelle Entwicklungen

25 VERWANDTE BERICHTE

26. SCHLUSSFOLGERUNG

27. FRAGEBOGEN

28 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.