Global Embedded Finance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

112.67 Billion

USD

288.47 Billion

2025

2033

USD

112.67 Billion

USD

288.47 Billion

2025

2033

| 2026 –2033 | |

| USD 112.67 Billion | |

| USD 288.47 Billion | |

| % | |

|

Segmentierung des globalen Marktes für eingebettete Finanzdienstleistungen nach Typ (eingebettete Zahlungen, eingebettete Versicherungen, eingebettete Investitionen, eingebettete Kreditvergabe und eingebettetes Bankwesen), Geschäftsmodell (B2B, B2C, B2B2B und B2B2C) und Endanwendung (Einzelhandel, Gesundheitswesen, Logistik, Fertigung, Reise und Unterhaltung sowie Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für eingebettete Finanzierungen

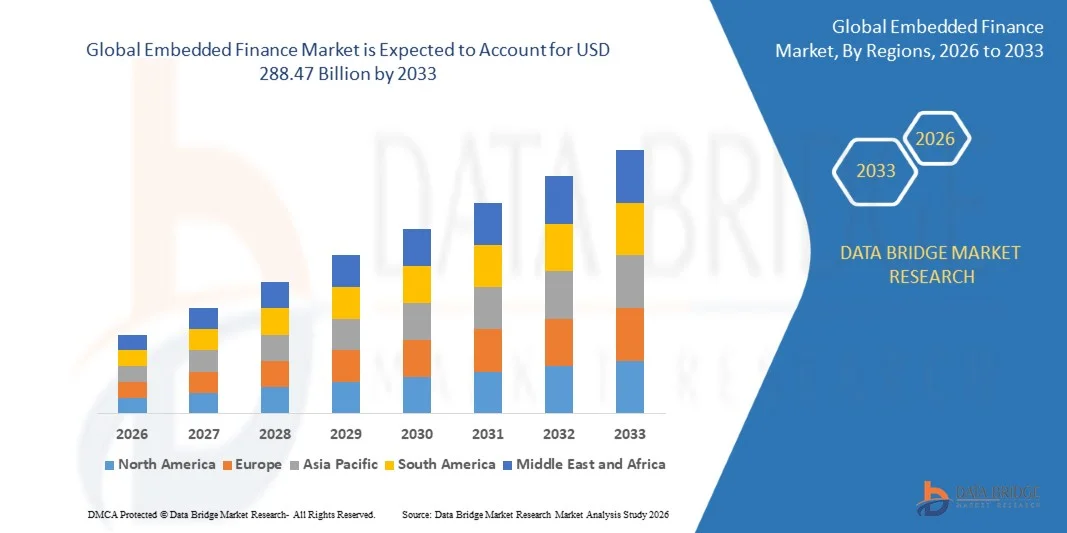

- Der globale Markt für eingebettete Finanzlösungen hatte im Jahr 2025 einen Wert von 112,67 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 288,47 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,47 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration von Finanzdienstleistungen in nicht-finanzielle Plattformen angetrieben, wodurch reibungslose Transaktionen, Kreditvergabe und Zahlungen für Verbraucher und Unternehmen ermöglicht werden.

- Die zunehmende Nutzung digitaler Geldbörsen, „Jetzt kaufen, später zahlen“-Lösungen (BNPL) und integrierter Versicherungen auf E-Commerce-, Einzelhandels- und Mobilitätsplattformen treibt die Nachfrage an.

Marktanalyse für eingebettete Finanzierungslösungen

- Der Markt für eingebettete Finanzdienstleistungen verzeichnet ein starkes Wachstum aufgrund der steigenden Nachfrage nach personalisierten, bequemen und in Echtzeit verfügbaren Finanzdienstleistungen innerhalb von Nichtbankenplattformen.

- Strategische Partnerschaften zwischen Fintech-Unternehmen, traditionellen Banken und digitalen Plattformen beschleunigen das Produktangebot und verbessern die Kundenbindung in allen Branchen.

- Nordamerika dominierte den Markt für eingebettete Finanzdienstleistungen mit dem größten Umsatzanteil von 38,75 % im Jahr 2025. Treiber dieser Entwicklung waren die rasche Verbreitung digitaler Banklösungen, Fintech-Innovationen und die zunehmende Integration von Finanzdienstleistungen in nicht-finanzielle Plattformen.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für eingebettete Finanzdienstleistungen verzeichnet . Treiber dieser Entwicklung sind die rasante Expansion des E-Commerce, die zunehmende Akzeptanz digitaler Zahlungsmethoden, staatliche Initiativen zur Förderung bargeldloser Transaktionen sowie die steigende Nachfrage nach eingebetteten Finanzdienstleistungen bei KMU und Verbrauchern.

- Das Segment der eingebetteten Zahlungslösungen erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung digitaler Geldbörsen, mobiler Zahlungen und integrierter Checkout-Lösungen auf E-Commerce- und Serviceplattformen. Eingebettete Zahlungslösungen vereinfachen Transaktionen, erhöhen den Benutzerkomfort und steigern die Kundenbindung, wodurch sie sowohl bei Verbrauchern als auch bei Unternehmen sehr beliebt sind.

Berichtsumfang und Marktsegmentierung für eingebettete Finanzdienstleistungen

|

Attribute |

Wichtige Markteinblicke in Embedded Finance |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends im Markt für eingebettete Finanzierungen

„Aufstieg eingebetteter Bank- und Zahlungslösungen“

- Die zunehmende Integration von Finanzdienstleistungen in nicht-finanzielle Plattformen verändert die Landschaft der eingebetteten Finanzdienstleistungen grundlegend. Sie ermöglicht den nahtlosen Zugriff auf Bank-, Kredit- und Zahlungslösungen direkt in Apps oder E-Commerce-Plattformen. Dies erhöht den Benutzerkomfort, reduziert Transaktionsreibung und verbessert die Kundenbindung insgesamt, was zu höheren Transaktionsvolumina und wiederholter Nutzung führt. Da immer mehr Branchen digitale Ökosysteme nutzen, wird eingebettete Finanzdienstleistung zu einem Kernbestandteil von Kundenerlebnisstrategien und fördert Loyalität und langfristige Kundenbindung.

- Die steigende Nachfrage digitalaffiner Konsumenten und KMU nach integrierten Kredit-, Wallet- und Zahlungsabwicklungslösungen beschleunigt die Akzeptanz solcher Plattformen. Plattformen mit integrierten Finanzdienstleistungen ermöglichen es Nutzern, Transaktionen direkt in der Anwendung abzuschließen, was Effizienz und Kundenzufriedenheit steigert. Dieser Trend fördert zudem die finanzielle Inklusion, indem er unterversorgten Bevölkerungsgruppen Zugang zu Bankdienstleistungen verschafft und so das Marktpotenzial über verschiedene Regionen und Bevölkerungsgruppen hinweg erweitert.

- Die Flexibilität und Skalierbarkeit integrierter Finanzlösungen machen sie attraktiv für Händler und Plattformen, die maßgeschneiderte Finanzdienstleistungen anbieten möchten. Unternehmen profitieren von höherer Kundenbindung, gesteigertem Transaktionsvolumen und datengestützten Einblicken in das Konsumverhalten. Die Integration mit Analyse- und KI-Tools ermöglicht es Anbietern, personalisierte Kredit-, Zahlungs- und Versicherungsoptionen anzubieten und so die Nutzererfahrung und das Umsatzwachstum weiter zu verbessern.

- Beispielsweise integrierten im Jahr 2023 mehrere E-Commerce-Plattformen in Nordamerika und Europa BNPL-Lösungen (Buy Now, Pay Later) und digitale Geldbörsen. Dies steigerte den Umsatz, erweiterte die Kundenreichweite und führte zu einer höheren Kundenbindung. Die Integrationen verbesserten zudem das Cashflow-Management von KMU und ermöglichten Verbrauchern flexible Zahlungsoptionen, was zu einer beschleunigten Marktakzeptanz beitrug.

- Die Nutzung eingebetteter Finanzlösungen nimmt zwar zu, doch langfristiges Wachstum hängt von kontinuierlicher Innovation, der Einhaltung regulatorischer Vorgaben und der Entwicklung sicherer, skalierbarer Lösungen ab, um den sich wandelnden Marktanforderungen gerecht zu werden. Anbieter müssen sich auf Interoperabilität, eine intuitive Benutzerführung und robuste Sicherheitsmaßnahmen konzentrieren, um nachhaltiges Wachstum zu gewährleisten und Wettbewerbsvorteile zu sichern.

Marktdynamik eingebetteter Finanzprodukte

Treiber

„Steigende Nachfrage nach nahtlosen digitalen Finanzdienstleistungen“

- Die wachsende Nachfrage der Verbraucher nach integrierten Finanzdienstleistungen direkt auf der Plattform treibt die Verbreitung von Embedded Finance voran. Nutzer wünschen sich zunehmend einen schnellen, bequemen und reibungslosen Zugang zu Krediten, Zahlungen und Versicherungen, ohne zwischen Apps wechseln zu müssen. Verstärkt wird diese Nachfrage durch den mobilen Lebensstil, digitale Geldbörsen und die Beliebtheit von Sofortzahlungslösungen auf E-Commerce- und Serviceplattformen.

- Die Digitalisierung von Handel und Finanzökosystemen treibt die Nachfrage nach integrierten Banking-, Zahlungs- und Kreditlösungen an. Unternehmen nutzen APIs und Fintech-Partnerschaften, um maßgeschneiderte Finanzprodukte anzubieten und so ihre betriebliche Effizienz und Umsätze zu steigern. Integrierte Finanzlösungen ermöglichen es Plattformen zudem, wertvolle Kundeneinblicke zu gewinnen, Cross-Selling- und Upselling-Potenziale zu verbessern und gleichzeitig die langfristige Kundenbindung zu fördern.

- Regulatorische Rahmenbedingungen, die Fintech-Innovationen und Open Banking fördern, unterstützen die Integration eingebetteter Finanzdienstleistungen. Diese Richtlinien begünstigen sichere, transparente und regelkonforme Finanzprodukte in verschiedenen Sektoren. Regierungen und Finanzaufsichtsbehörden stellen zunehmend Sandbox-Umgebungen, Lizenzierungsrahmen und Compliance-Leitfäden bereit, was die Einführung beschleunigt und Markteintrittsbarrieren für neue Anbieter senkt.

- Beispielsweise führten im Jahr 2022 mehrere globale E-Commerce- und Softwareplattformen integrierte Kredit- und Zahlungsdienste ein, um das Kundenerlebnis zu verbessern, die Konversionsrate zu steigern und die finanzielle Inklusion zu erweitern. Die Implementierungen ermöglichten reibungslosere Bezahlvorgänge, reduzierten Warenkorbabbrüche und verbesserten den Zugang zu Finanzprodukten für kleine Händler und unterversorgte Bevölkerungsgruppen.

- Digitalisierung und Kundennachfrage treiben zwar das Wachstum an, doch sind kontinuierliche Investitionen in sichere Infrastruktur, skalierbare APIs und innovative Produktangebote für eine langfristige Marktexpansion unerlässlich. Anbieter müssen daher kontinuierliche Verbesserungen der Benutzerfreundlichkeit, ein fortschrittliches Risikomanagement und die nahtlose Integration mit Drittanbieterplattformen priorisieren, um das Wachstum aufrechtzuerhalten.

Zurückhaltung/Herausforderung

„Regulatorische Konformität und Sicherheitsbedenken“

- Die komplexe regulatorische Landschaft in verschiedenen Regionen stellt eingebettete Finanzdienstleister vor Herausforderungen. Die Einhaltung von Bank-, Zahlungs- und Datenschutzbestimmungen kann die Betriebskosten erhöhen und den Markteintritt neuer Anbieter verlangsamen. Multijurisdiktionelle Compliance-Anforderungen, einschließlich AML/KYC-Standards, verursachen zusätzlichen operativen und rechtlichen Aufwand für Fintechs und Plattformen.

- Sicherheitsrisiken, darunter Betrug und Datenlecks, stellen im Bereich Embedded Finance weiterhin ein erhebliches Problem dar. Plattformen müssen in robuste Cybersicherheitsmaßnahmen investieren, um sensible Kundendaten zu schützen, Vertrauen zu wahren und regulatorische Anforderungen zu erfüllen. Die Zunahme komplexer Cyberangriffe und Datendiebstähle erhöht die Haftungsrisiken und erfordert kontinuierliche Überwachung, Verschlüsselung und sichere Authentifizierungssysteme.

- Integrationsschwierigkeiten mit Altsystemen und diversen Fintech-Plattformen können die Akzeptanz einschränken. Die Gewährleistung nahtloser Interoperabilität zwischen eingebetteten Finanzlösungen und Host-Anwendungen ist entscheidend für eine reibungslose Benutzererfahrung. Technische Störungen, API-Inkompatibilität und verzögerte Systemaktualisierungen können Echtzeittransaktionen behindern und das Vertrauen der Nutzer untergraben, was sich negativ auf die Gesamtakzeptanz auswirkt.

- Beispielsweise kam es 2023 bei mehreren Fintech-Plattformen in Europa und Asien aufgrund von Compliance-Prüfungen und Sicherheitsverbesserungen zu Verzögerungen bei der Einführung von integrierten Banking- und BNPL-Lösungen, was das Marktwachstum beeinträchtigte. Diese Verzögerungen wirkten sich auch auf die Umsatzprognosen aus und verlangsamten die Gewinnung von KMU und Privatkunden, wodurch die Bedeutung der regulatorischen Vorbereitung unterstrichen wurde.

- Trotz des stetigen technologischen Fortschritts bleibt die Bewältigung regulatorischer, sicherheitsrelevanter und integrationstechnischer Herausforderungen entscheidend für die langfristige Akzeptanz und Wettbewerbsfähigkeit im globalen Markt für eingebettete Finanzlösungen. Unternehmen müssen sich auf proaktive Compliance-Strategien, fortschrittliche Betrugserkennung und eine nahtlose technische Integration konzentrieren, um Risiken zu minimieren und ein nachhaltiges Wachstum zu gewährleisten.

Marktumfang für eingebettete Finanzprodukte

Der Markt für eingebettete Finanzdienstleistungen ist nach Art, Geschäftsmodell und Endverwendung segmentiert.

• Nach Typ

Basierend auf der Art der Lösung ist der Markt für eingebettete Finanzprodukte in eingebettete Zahlungen, eingebettete Versicherungen, eingebettete Investitionen, eingebettete Kreditvergabe und eingebettetes Banking unterteilt. Das Segment der eingebetteten Zahlungen erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung digitaler Geldbörsen, mobiler Zahlungen und integrierter Checkout-Lösungen auf E-Commerce- und Serviceplattformen. Eingebettete Zahlungslösungen vereinfachen Transaktionen, erhöhen den Benutzerkomfort und steigern die Kundenbindung, wodurch sie sowohl bei Verbrauchern als auch bei Unternehmen sehr beliebt sind.

Das Segment der integrierten Kreditlösungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach „Jetzt kaufen, später zahlen“-Lösungen (BNPL), sofortigem Kreditzugang und Point-of-Sale-Finanzierung. Integrierte Kreditlösungen ermöglichen es Plattformen, nahtlose Kreditoptionen anzubieten, ohne Nutzer an externe Finanzdienstleister weiterzuleiten. Dies steigert das Transaktionsvolumen und verbessert die Kundenzufriedenheit insgesamt.

• Nach Geschäftsmodell

Basierend auf dem Geschäftsmodell ist der Markt für eingebettete Finanzdienstleistungen in B2B, B2C, B2B2B und B2B2C unterteilt. Das B2C-Segment erzielte 2025 den größten Marktanteil, angetrieben durch die direkte Integration von Finanzdienstleistungen in kundenorientierte Anwendungen wie E-Commerce-, Reise- und Fahrdienstplattformen. Eingebettete Finanzdienstleistungen im B2C-Bereich verbessern das Kundenerlebnis, fördern die wiederholte Nutzung und unterstützen die digitale finanzielle Inklusion.

Dem B2B2C-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind Unternehmen, die integrierte Finanzdienstleistungen für andere Unternehmen anbieten, welche wiederum Endverbraucher bedienen. Dieses Modell ermöglicht eine breitere Marktdurchdringung, unterstützt KMU bei der Bereitstellung von Finanzierungsmöglichkeiten und fördert die branchenübergreifende Akzeptanz.

• Nach Endverwendung

Basierend auf der Endanwendung ist der Markt für integrierte Finanzlösungen in die Segmente Einzelhandel, Gesundheitswesen, Logistik, Fertigung, Reise & Unterhaltung sowie Sonstige unterteilt. Das Segment Einzelhandel erzielte 2025 den größten Marktanteil, angetrieben durch die steigende Nachfrage nach integrierten Zahlungslösungen, digitalen Geldbörsen und Finanzierungsmöglichkeiten am Point of Sale im E-Commerce und im stationären Einzelhandel. Integrierte Finanzlösungen im Einzelhandel verbessern die Transaktionseffizienz, Kundenbindungsprogramme und die Kundeninteraktion.

Im Gesundheitssektor wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet. Treiber dieses Wachstums ist die zunehmende Nutzung integrierter Zahlungs- und Kreditlösungen für medizinische Leistungen, Versicherungsansprüche und Patientenfinanzierung. Diese Lösungen optimieren Zahlungsprozesse, reduzieren den Verwaltungsaufwand und verbessern den Zugang zu Gesundheitsleistungen, was das Marktwachstum ankurbelt.

Regionale Analyse des Marktes für eingebettete Finanzprodukte

- Nordamerika dominierte den Markt für eingebettete Finanzdienstleistungen mit dem größten Umsatzanteil von 38,75 % im Jahr 2025. Treiber dieser Entwicklung waren die rasche Einführung digitaler Banklösungen, Fintech-Innovationen und die zunehmende Integration von Finanzdienstleistungen in nicht-finanzielle Plattformen.

- Verbraucher und Unternehmen in der Region schätzen nahtlose, plattforminterne Zahlungs-, Kredit- und Banklösungen, die Transaktionsreibung reduzieren und die betriebliche Effizienz steigern.

- Diese breite Akzeptanz wird zusätzlich unterstützt durch eine hohe digitale Durchdringung, eine wachsende Nutzung durch KMU und regulatorische Rahmenbedingungen, die Open Banking fördern und Embedded Finance als wichtigen Treiber für finanzielle Inklusion und digitalen Handel etablieren.

Einblick in den US-amerikanischen Markt für eingebettete Finanzprodukte

Der US-amerikanische Markt für eingebettete Finanzdienstleistungen wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung ist die rasche Integration von Zahlungs-, Kredit- und Versicherungsdienstleistungen in E-Commerce- und Softwareplattformen. Verbraucher und KMU legen zunehmend Wert auf einen bequemen und reibungslosen Zugang zu Finanzdienstleistungen, ohne die jeweiligen Anwendungen verlassen zu müssen. Die wachsende Verbreitung von BNPL (Buy Now, Pay Later), digitalen Geldbörsen und integrierten Kreditlösungen trägt in Kombination mit einer robusten API-Infrastruktur und Fintech-Partnerschaften maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für eingebettete Finanzdienstleistungen

Der europäische Markt für eingebettete Finanzdienstleistungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge regulatorische Rahmenbedingungen, die zunehmende Nutzung von Fintech-Lösungen und die branchenübergreifende Nachfrage nach integrierten Finanzlösungen. Europäische Unternehmen und Verbraucher nutzen verstärkt On-Platform-Banking-, Kredit- und Zahlungsdienste und profitieren von einer verbesserten Benutzerfreundlichkeit, höherer betrieblicher Effizienz und finanzieller Inklusion. Besonders stark wächst der Markt in den Bereichen Einzelhandel, Reise und Gesundheitswesen.

Einblick in den britischen Markt für eingebettete Finanzdienstleistungen

Der britische Markt für integrierte Finanzdienstleistungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Innovation im Fintech-Bereich, die breite Akzeptanz digitaler Technologien und die steigende Nachfrage nach reibungslosen Finanztransaktionen. Unternehmen und Verbraucher nutzen verstärkt integrierte Bank- und Zahlungslösungen, um ihre Abläufe zu optimieren und die Kundenbindung zu verbessern. Das starke E-Commerce-Ökosystem Großbritanniens in Verbindung mit der regulatorischen Unterstützung für Open Banking dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für eingebettete Finanzdienstleistungen

Der deutsche Markt für Embedded Finance wird voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind eine technologieorientierte Bankenkultur, die zunehmende Nutzung durch KMU und die Nachfrage nach integrierten Finanzdienstleistungen. Deutschlands ausgereifte Finanzinfrastruktur und der Fokus auf Innovation fördern Embedded-Lösungen für Zahlungen, Kreditvergabe und Versicherungen, insbesondere im Einzelhandel und im produzierenden Gewerbe. Die wachsende Integration von APIs und Fintech-Partnerschaften unterstützt nahtlose Nutzererlebnisse und operative Effizienz.

Einblick in den Markt für eingebettete Finanzdienstleistungen im asiatisch-pazifischen Raum

Der Markt für eingebettete Finanzdienstleistungen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Digitalisierung, die steigende Smartphone-Nutzung und staatliche Initiativen zur Förderung von Fintech-Innovationen in Ländern wie China, Japan und Indien. Die expandierenden E-Commerce- und digitalen Zahlungsökosysteme der Region begünstigen die breite Akzeptanz eingebetteter Bank-, Kredit- und Zahlungslösungen. Der asiatisch-pazifische Raum entwickelt sich zudem zu einem Zentrum für Fintech-Entwicklung und verbessert so die Zugänglichkeit und Bezahlbarkeit eingebetteter Finanzdienstleistungen.

Einblick in den japanischen Markt für eingebettete Finanzdienstleistungen

Der japanische Markt für integrierte Finanzdienstleistungen wird aufgrund der technikaffinen Bevölkerung, der hohen Digitalisierungsrate und der Präferenz für bequeme Finanzdienstleistungen voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Integrierte Bank-, Kredit- und Zahlungslösungen werden zunehmend in E-Commerce-Plattformen und mobile Anwendungen integriert, was die Benutzerfreundlichkeit und -bindung verbessert. Die alternde Bevölkerung Japans dürfte zudem die Nachfrage nach einfacheren, sichereren und zugänglicheren Finanzlösungen sowohl für Privatkunden als auch für KMU ankurbeln.

Einblick in den chinesischen Markt für eingebettete Finanzdienstleistungen

Der chinesische Markt für eingebettete Finanzdienstleistungen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante Wachstum der digitalen Wirtschaft, die hohe Akzeptanz von Fintech-Lösungen und die wachsende Mittelschicht zurückzuführen. Eingebettete Zahlungs-, Kredit- und Versicherungsdienstleistungen werden zunehmend in E-Commerce-, Einzelhandels- und Dienstleistungsplattformen integriert. Der Trend zu digitalen Geldbörsen, BNPL-Lösungen und intelligenten Finanzökosystemen sowie die starke Innovationskraft der heimischen Fintech-Branche treiben den Markt in China an.

Marktanteil von Embedded Finance

Die Embedded-Finance-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Stripe, Inc. (USA)

- PAYRIX (USA)

- Cybrid Technology Inc. (USA)

- Walnut Insurance Inc. (USA)

- Lendflow (USA)

- Finastra (UK)

- Zopa Bank Limited (UK)

- Fortis Payment Systems, LLC (USA)

- Transcard Payments (USA)

- Fluenccy Pty Limited (Australien)

Neueste Entwicklungen auf dem globalen Markt für eingebettete Finanzdienstleistungen

- Im März 2023 startete Stripe Inc. eine strategische Partnerschaft mit Weave, einer Plattform für Kundenbindung und Kommunikation für KMU, um Zahlungen über Stripe Connect für über 27.000 spezialisierte Gesundheitskunden in den USA abzuwickeln. Diese Zusammenarbeit verbessert die Zahlungseffizienz, optimiert die Finanzprozesse von KMU und stärkt Stripes Präsenz im Bereich der Fintech-Branche im Gesundheitswesen, wodurch die Nutzung integrierter Zahlungslösungen gefördert wird.

- Im März 2023 stellte das in Toronto ansässige Technologie-Startup Bidmii sein integriertes Finanzprodukt „Get it Done, Pay Later“ vor. Dieses kombiniert das Konsumentenfinanzierungsprogramm der Humm Group mit der Zahlungsschutzplattform von Bidmii. Die Lösung ermöglicht Hausbesitzern die unkomplizierte Finanzierung von Renovierungsprojekten und verbessert so den Kreditzugang für Kunden. Gleichzeitig fördert sie die Nutzung integrierter Finanzierungslösungen im Bereich der Hausdienstleistungen.

- Im Februar 2023 kündigte Transcard Payments die Integration von Skyscend, Inc. an und integrierte Skyscend Pay in die SMART Suite, eine Plattform für eingebettete Zahlungen von Transcard. Diese Entwicklung ermöglicht es Unternehmen, Zahlungen von jedem beliebigen Konto oder Buchhaltungssystem aus zu verwalten und auszuzahlen. Dies steigert die betriebliche Effizienz, verkürzt die Bearbeitungszeiten und erweitert die Reichweite eingebetteter Zahlungslösungen im Bereich Supply-Chain-Finanzierung.

- Im Februar 2023 gab die Zopa Bank Limited Pläne zur Übernahme der POS-Finanztechnologie- und Kreditplattform des britischen Unternehmens DivideBuy bekannt, um ihr BNPL-2.0-Angebot einzuführen. Diese integrierte Finanzierungslösung vereint sofortige Kreditentscheidungen, regulatorische Banksicherheitsvorkehrungen und reibungslose Kundenerlebnisse direkt am Point of Sale. Dadurch stärkt sie die Wettbewerbsposition von Zopa und fördert die breitere Akzeptanz von „Jetzt kaufen, später zahlen“-Diensten auf dem britischen Markt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.