Global Embolotherapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.41 Billion

USD

6.31 Billion

2025

2033

USD

3.41 Billion

USD

6.31 Billion

2025

2033

| 2026 –2033 | |

| USD 3.41 Billion | |

| USD 6.31 Billion | |

| % | |

|

Globale Marktsegmentierung der Embolisationstherapie nach Produkt (Embolisationsmittel und Hilfsmittel), Indikation (Krebs, periphere Gefäßerkrankungen, neurologische Erkrankungen, urologische und nephrologische Erkrankungen sowie gastrointestinale Erkrankungen), Verfahren (transarterielle Embolisation (TAE), transarterielle Radioembolisation (TARE)/selektive interne Radiotherapie (SIRT) und transarterielle Chemoembolisation), Endnutzer (Krankenhäuser und Kliniken, ambulante Operationszentren und sonstige Endnutzer) – Branchentrends und Prognose bis 2033

Marktgröße der Embolisationstherapie

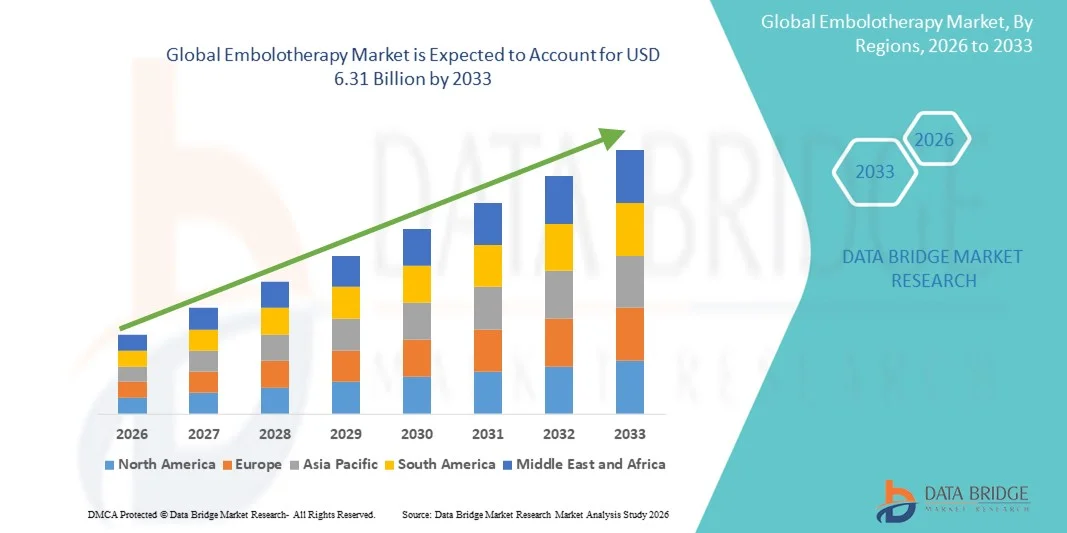

- Der globale Markt für Embolisationstherapie hatte im Jahr 2025 einen Wert von 3,41 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,31 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Gefäßerkrankungen, Fortschritte bei minimalinvasiven Verfahren und die steigende Anwendung bildgesteuerter Embolisationstechniken sowohl in entwickelten als auch in aufstrebenden Gesundheitssystemen angetrieben.

- Darüber hinaus trägt die wachsende Nachfrage nach gezielten, sicheren und wirksamen Therapien sowie das zunehmende Bewusstsein von Ärzten und Patienten für die Vorteile der Embolisation dazu bei, dass sich die Embolisation als bevorzugte Behandlungsoption etabliert. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung von Embolisationstherapien und treiben somit das Marktwachstum maßgeblich voran.

Marktanalyse der Embolisationstherapie

- Die Embolisationstherapie, bei der minimalinvasive Verfahren zur Blockierung oder Reduzierung des Blutflusses in Zielgebieten eingesetzt werden, ist aufgrund ihrer Präzision, Sicherheit und Wirksamkeit im Vergleich zu herkömmlichen Therapien sowohl in der interventionellen Radiologie als auch im chirurgischen Bereich zunehmend unverzichtbar für die Behandlung von Gefäßfehlbildungen , Tumoren und Blutungen.

- Die steigende Nachfrage nach Embolisationstherapie wird vor allem durch die zunehmende Verbreitung von Gefäßerkrankungen und Krebserkrankungen, Fortschritte in der Bildgebungstechnologie zur präzisen Verfahrensführung und die wachsende Präferenz von Ärzten für minimalinvasive, patientenfreundliche Behandlungsmethoden angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Embolisationstherapie. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz interventioneller radiologischer Verfahren und die starke Präsenz führender Medizintechnikhersteller. In den USA verzeichneten Embolisationstherapien ein signifikantes Wachstum, angetrieben durch Innovationen bei Mikrokathetern, Embolisationsmitteln und bildgestützten Technologien.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Embolisationstherapie sein. Gründe hierfür sind steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für minimalinvasive Behandlungen und der Ausbau der interventionellen radiologischen Infrastruktur in städtischen und halbstädtischen Zentren.

- Das Segment der Embolisationsmittel dominierte den Markt für Embolisationstherapie mit einem Marktanteil von 45,8 % im Jahr 2025. Dies ist auf kontinuierliche Produktinnovationen, die zunehmende Anwendung in der Tumor- und Gefäßtherapie sowie deren Wirksamkeit bei der gezielten Okklusion mit minimalen Komplikationen zurückzuführen.

Berichtsumfang und Marktsegmentierung der Embolisationstherapie

|

Attribute |

Embolisation – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends in der Embolisationstherapie

Fortschritte bei der bildgesteuerten und präzisen Embolisation

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Embolisationstherapie ist die Integration fortschrittlicher Bildgebungsverfahren wie CT, MRT und Fluoroskopie in Embolisationsverfahren, wodurch die Genauigkeit des Eingriffs und die Patientenergebnisse verbessert werden.

- Das Onyx Liquid Embolic System ermöglicht beispielsweise interventionellen Radiologen die Durchführung hochpräziser Embolisationen unter Echtzeit-Bildgebungskontrolle, wodurch Schäden am umliegenden Gewebe minimiert werden.

- Die bildgesteuerte Embolisationstherapie ermöglicht eine gezieltere Behandlung von Tumoren, arteriovenösen Malformationen und Blutungen, wodurch Komplikationen reduziert und die Genesungszeit verkürzt werden. Beispielsweise hilft die Verwendung der Kegelstrahl-Computertomographie (CBCT) bei Embolisationsverfahren den Ärzten, die Gefäßanatomie klarer darzustellen und die Applikation des Embolisationsmittels zu optimieren.

- Die nahtlose Kombination aus fortschrittlicher Bildgebung und Embolisationsmaterialien ermöglicht minimalinvasive Eingriffe, die individuell an die Anatomie und Pathologie des Patienten angepasst werden können.

- Dieser Trend hin zu präziseren, bildgestützten Embolisationen verändert grundlegend die klinischen Erwartungen und Standards für interventionelle Behandlungen. Daher entwickeln Unternehmen wie Medtronic und Terumo Embolisationsgeräte der nächsten Generation, die mit hochauflösenden Bildgebungssystemen kompatibel sind.

- Die Anwendung der Präzisionsembolisationstherapie nimmt sowohl in der Onkologie als auch in der Gefäßintervention rasant zu, da Krankenhäuser und spezialisierte Zentren die Patientensicherheit und die Effektivität der Eingriffe verbessern wollen.

- Die zunehmende Integration von KI und softwarebasierten Planungstools ermöglicht die Vorhersage von Embolisationsergebnissen und unterstützt Kliniker bei der Auswahl optimaler Embolisationsmittel und Verfahren.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Krankenhäusern bei der Entwicklung maßgeschneiderter Embolisationslösungen beschleunigt Innovation und Anwendung in komplexen Therapiebereichen.

Marktdynamik der Embolisationstherapie

Treiber

Zunehmende Verbreitung von Gefäßerkrankungen und Krebs

- Die zunehmende Häufigkeit von Gefäßerkrankungen, Aneurysmen und Tumoren in Verbindung mit einer wachsenden Präferenz für minimalinvasive Behandlungen ist ein wesentlicher Treiber für das Wachstum des Embolisationstherapie-Marktes.

- Beispielsweise erweiterte Boston Scientific im März 2025 sein Portfolio an Mikrokathetern und Embolisationsmitteln für gezielte Gefäßinterventionen, um der zunehmenden Belastung durch periphere arterielle Verschlusskrankheit und Lebertumore entgegenzuwirken.

- Da Kliniker zunehmend nach sichereren und effektiveren Alternativen zur offenen Chirurgie suchen, bietet die Embolisationstherapie eine präzise Okklusion pathologischer Gefäße bei gleichzeitig reduziertem Patiententrauma.

- Darüber hinaus führt das wachsende Bewusstsein für die Vorteile der Embolisationstherapie bei medizinischem Fachpersonal und Patienten dazu, dass sie zu einer bevorzugten Wahl für interventionelle Eingriffe wird.

- Die Nachfrage nach effizienten, zielgerichteten und ambulanten Verfahren treibt die Einführung fortschrittlicher Embolisationsmaterialien und -geräte sowohl in entwickelten als auch in aufstrebenden Märkten voran.

- Der zunehmende Fokus auf minimalinvasive onkologische Eingriffe, insbesondere bei Leber- und Gebärmuttertumoren, fördert die Anwendung der Embolisationstherapie zusätzlich.

- Technologische Fortschritte bei biologisch abbaubaren und medikamentenfreisetzenden Embolisationsmitteln schaffen neue therapeutische Möglichkeiten und erweitern die klinischen Anwendungsgebiete der Embolisationstherapie.

Zurückhaltung/Herausforderung

Verfahrenskomplexität und hohe Gerätekosten

- Die technische Komplexität der Embolisationsverfahren, die eine spezielle Ausbildung und Expertise erfordern, stellt eine erhebliche Herausforderung für eine breitere Anwendung dar, insbesondere in kleineren Gesundheitseinrichtungen.

- Beispielsweise weisen Berichte darauf hin, dass unzureichende Erfahrung des Operateurs die Eingriffsdauer und die Komplikationsrate erhöhen und somit die Verfügbarkeit der Embolisationstherapie in ressourcenarmen Umgebungen einschränken kann.

- Zudem können die vergleichsweise hohen Kosten für moderne Embolisationsmittel, Mikrokatheter und Bildgebungssysteme die Akzeptanz in preissensiblen Krankenhäusern und Gesundheitssystemen einschränken.

- Beispielsweise sind hochwertige Embolisationsprodukte von Unternehmen wie Terumo und Merit Medical mit erheblichen Preisen verbunden, was kleinere Kliniken von einer Investition in diese Lösungen abhalten kann.

- Die Bewältigung dieser Herausforderungen durch ärztliche Weiterbildungsprogramme, kosteneffiziente Produktentwicklung und optimierte Verfahrensprotokolle wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Begrenzte Erstattungspolitiken für bestimmte Embolisationstherapieverfahren in Schwellenländern können die Akzeptanz und Marktexpansion verlangsamen.

- Regulatorische Hürden im Zusammenhang mit der Zulassung von Medizinprodukten und den Anforderungen an klinische Studien für neuartige Embolisationsmittel können Produkteinführungen verzögern und das Marktwachstum beeinträchtigen.

Marktübersicht Embolisationstherapie

Der Markt ist segmentiert nach Produkt, Krankheitsindikation, Verfahren und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Embolisationstherapie in Embolisationsmittel und unterstützende Systeme unterteilt. Das Segment der Embolisationsmittel dominierte den Markt mit einem Umsatzanteil von 45,8 % im Jahr 2025, was auf ihre entscheidende Rolle beim präzisen Verschluss gezielter Blutgefäße zurückzuführen ist. Embolisationsmittel wie Mikrosphären, Coils und flüssige Embolisationsmittel werden häufig in der Onkologie und bei vaskulären Interventionen eingesetzt und bieten eine hohe Wirksamkeit und vorhersagbare Ergebnisse. Ihre zunehmende Anwendung wird durch kontinuierliche Innovationen, darunter medikamentenfreisetzende und biologisch abbaubare Mittel, gefördert, die eine gezielte Therapie mit minimalen systemischen Nebenwirkungen ermöglichen. Darüber hinaus werden Embolisationsmittel aufgrund ihrer Vielseitigkeit bei verschiedenen Indikationen wie Krebs, neurologischen Erkrankungen und gastrointestinalen Blutungen bevorzugt eingesetzt. Krankenhäuser und spezialisierte Kliniken priorisieren Embolisationsmittel häufig aufgrund ihrer etablierten klinischen Erfolgsbilanz und ihrer Fähigkeit, die Patientensicherheit und die Erfolgsraten von Eingriffen zu verbessern.

Für das Segment der Unterstützungsgeräte wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlichen Kathetern, Führungsdrähten, Mikrokathetern und bildgebungsfähigen Geräten, die die Präzision von Eingriffen verbessern. Unterstützungsgeräte steigern die Effizienz von Embolisationsverfahren, indem sie Ärzten die Navigation in komplexen Gefäßstrukturen und die präzisere Applikation von Embolisationsmitteln ermöglichen. Technologische Fortschritte bei diesen Geräten, wie verbesserte Flexibilität, Röntgensichtbarkeit und die Integration in Navigationssysteme, beschleunigen die Akzeptanz in entwickelten und aufstrebenden Märkten. Diese Geräte erleichtern zudem minimalinvasive Eingriffe, wodurch die Genesungszeit der Patienten verkürzt und die Gesamtkosten im Gesundheitswesen gesenkt werden. Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Gesundheitseinrichtungen fördert die Entwicklung von Unterstützungsgeräten der nächsten Generation. Das Segment profitiert von wachsenden Schulungsprogrammen und einem steigenden Bewusstsein der Ärzte für die Bedeutung von Präzisionsinstrumenten in der Embolisationstherapie.

- Nach Krankheitsindikation

Basierend auf der Krankheitsindikation ist der Markt in Krebs, periphere Gefäßerkrankungen (pAVK), neurologische Erkrankungen, urologische und nephrologische Erkrankungen sowie gastrointestinale Erkrankungen unterteilt. Das Krebssegment dominierte den Markt im Jahr 2025, bedingt durch die hohe Prävalenz von Leber-, Nieren- und Gebärmuttertumoren und die zunehmende Anwendung minimalinvasiver Embolisationstherapien in der Onkologie. Interventionelle Radiologen bevorzugen die Embolisationstherapie zur Tumordevaskularisation, in der Palliativmedizin und als Ergänzung zur Chemotherapie, da sie bessere Patientenergebnisse mit weniger Komplikationen bietet. Das wachsende Bewusstsein für die Embolisationstherapie als sicherere Alternative zu offener Chirurgie und systemischer Chemotherapie führt weltweit zu einer Ausweitung ihres Einsatzes in onkologischen Zentren. Wachsende Forschungsinitiativen, klinische Studien und steigende Gesundheitsausgaben im Bereich der Onkologie unterstützen die Dominanz dieses Segments zusätzlich. Krankenhäuser und spezialisierte Kliniken priorisieren die Krebsembolisationstherapie aufgrund ihrer hohen Erfolgsraten und der Vorteile der zielgerichteten Therapie. Die zunehmende Anwendung bildgesteuerter Verfahren verbessert die Genauigkeit und reduziert Nebenwirkungen bei Krebspatienten.

Das Segment der peripheren Gefäßerkrankungen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Fallzahlen von peripherer arterieller Verschlusskrankheit, diabetischen Gefäßkomplikationen und damit verbundenen Herz-Kreislauf-Erkrankungen. Die Embolisationstherapie gewinnt als minimalinvasive Alternative zum Verschluss erkrankter Gefäße und zur Kontrolle abnormaler Blutflüsse zunehmend an Bedeutung. Frühzeitige Diagnose, die wachsende Zahl älterer Menschen und die Integration bildgestützter Interventionen in periphere Gefäßverfahren treiben das Marktwachstum zusätzlich an. Das Segment profitiert von technologischen Innovationen bei Embolisationsmitteln und Mikrokathetern für periphere Anwendungen. Das zunehmende Bewusstsein von Ärzten und Patienten für nicht-operative Behandlungsoptionen fördert die Akzeptanz. Auch verstärkte staatliche Initiativen zur Behandlung von Herz-Kreislauf-Erkrankungen unterstützen das Marktwachstum.

- Nach dem Verfahren

Basierend auf dem Verfahren ist der Markt in transarterielle Embolisation (TAE), transarterielle Radioembolisation (TARE)/selektive interne Radiotherapie (SIRT) und transarterielle Chemoembolisation (TACE) unterteilt. Das TACE-Segment dominierte den Markt im Jahr 2025 aufgrund seiner weitverbreiteten Anwendung in der Behandlung von Leberzellkarzinomen und anderen Lebertumoren. TACE kombiniert Chemotherapie mit Embolisationsmitteln und ermöglicht so eine lokale Behandlung, reduzierte systemische Toxizität und verbesserte Überlebensraten. Zunehmende klinische Evidenz für die Wirksamkeit sowie die steigende Akzeptanz in onkologischen Behandlungszentren untermauern die dominante Position. Krankenhäuser und spezialisierte Kliniken priorisieren TACE-Eingriffe aufgrund ihrer hohen Erfolgsraten und der Möglichkeit der Integration in die bestehende interventionelle radiologische Infrastruktur. Verstärkte Forschungs- und Entwicklungsaktivitäten zur Verbesserung medikamentenfreisetzender Embolisationsmittel und Kathetersysteme fördern das Wachstum dieses Segments zusätzlich. Die Präferenz für ambulante und minimalinvasive Eingriffe trägt ebenfalls zu höheren Akzeptanzraten bei.

Das Segment TARE/SIRT wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, bedingt durch das steigende Interesse an der Radioembolisation von Leber- und metastasierten Tumoren. Bei diesem Verfahren werden radioaktive Mikrosphären direkt in den Tumor eingebracht, wodurch eine gezielte Therapie mit minimaler Schädigung des umliegenden Gewebes ermöglicht wird. Innovationen bei Isotopen, personalisierter Dosimetrie und verbesserter Bildgebung beschleunigen die Anwendung in onkologischen Einrichtungen zusätzlich. Die zunehmende Zusammenarbeit zwischen Krankenhäusern und Geräteherstellern verbessert die Zugänglichkeit und die Effizienz der Verfahren. Das wachsende Bewusstsein für die Vorteile von SIRT gegenüber konventionellen Therapien trägt zu seiner Popularität bei. Auch die Zulassung neuer Radioembolisationsmittel unterstützt das Wachstum des Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, ambulante Operationszentren (AOZ) und sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die gut ausgebaute Infrastruktur, die Verfügbarkeit von qualifizierten interventionellen Radiologen und den Zugang zu fortschrittlichen Bildgebungs- und Embolisationsgeräten zurückzuführen. Krankenhäuser dienen häufig als primäre Behandlungszentren für komplexe vaskuläre und onkologische Eingriffe und gewährleisten so ein höheres Eingriffsvolumen und die Anwendung modernster Embolisationstherapien. Die Präsenz multidisziplinärer Teams in Krankenhäusern ermöglicht eine integrierte Versorgung und ein besseres Patientenmanagement. Höhere Kostenerstattungen und die Kostenübernahme durch die Krankenkassen für stationäre Eingriffe fördern die Akzeptanz zusätzlich. Krankenhäuser investieren außerdem in Fortbildungsprogramme für Ärzte und moderne Geräte und festigen so ihre dominante Marktposition.

Das Segment der ambulanten Operationszentren (AOZ) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach minimalinvasiven Eingriffen im ambulanten Bereich. AOZ bieten kostengünstige, effiziente und patientenfreundliche Behandlungsoptionen und sind daher attraktive Standorte für Embolisationstherapien. Die zunehmende Verfügbarkeit mobiler Bildgebungssysteme in Kombination mit optimierten Arbeitsabläufen fördert die rasche Einführung der Embolisationstherapie in diesen Zentren. Die Expansion von AOZ in Schwellenländern trägt zu einer schnelleren Akzeptanz bei. Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile minimalinvasiver, ambulanter Eingriffe beschleunigt die Einführung. Technologische Fortschritte, die die Eingriffsdauer und -komplexität reduzieren, fördern das Wachstum dieses Segments zusätzlich.

Regionale Analyse des Embolisationstherapie-Marktes

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Embolisationstherapie. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz interventioneller radiologischer Verfahren und die starke Präsenz führender Medizintechnikhersteller. In den USA verzeichneten Embolisationstherapien ein signifikantes Wachstum, angetrieben durch Innovationen bei Mikrokathetern, Embolisationsmitteln und bildgestützten Technologien.

- Die Gesundheitsdienstleister in der Region priorisieren minimalinvasive Verfahren wie die Embolisationstherapie aufgrund ihrer Präzision, der kürzeren Genesungszeit für die Patienten und der geringeren Komplikationsraten im Vergleich zu konventionellen Operationen.

- Die breite Akzeptanz wird zudem durch die Präsenz wichtiger Medizinproduktehersteller, hohe Gesundheitsausgaben und einen starken Fokus auf Forschung und Entwicklung unterstützt, wodurch sich die Embolisationstherapie als bevorzugte Behandlungsoption für onkologische und vaskuläre Eingriffe etabliert hat.

Einblick in den US-amerikanischen Markt für Embolisationstherapie

Der US-amerikanische Markt für Embolisationstherapie wird 2025 mit 79 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die zunehmende Verbreitung minimalinvasiver Verfahren und die fortschrittliche Infrastruktur der interventionellen Radiologie. Gesundheitsdienstleister setzen die Embolisationstherapie aufgrund ihrer Präzision, der geringeren Komplikationsrate und der kürzeren Erholungszeit immer häufiger für onkologische, vaskuläre und neurologische Eingriffe ein. Die steigende Prävalenz von Leber-, Nieren- und Gebärmuttertumoren sowie peripheren Gefäßerkrankungen treibt die Anzahl der Eingriffe maßgeblich an. Darüber hinaus verbessert die zunehmende Integration bildgestützter Systeme, Mikrokatheter und Embolisationsmittel die Erfolgsraten der Eingriffe. Staatliche Initiativen zur Förderung minimalinvasiver Therapien und die hohen Gesundheitsausgaben tragen ebenfalls zum Marktwachstum bei.

Einblick in den europäischen Markt für Embolisationstherapie

Der europäische Markt für Embolisationstherapie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigenden Fallzahlen von Krebs und Gefäßerkrankungen sowie die zunehmende Anwendung minimalinvasiver Eingriffe. Die fortschreitende Urbanisierung, hohe Gesundheitsausgaben und staatliche Förderung interventioneller Verfahren tragen ebenfalls zum Marktwachstum bei. Europäische Gesundheitsdienstleister setzen die Embolisationstherapie sowohl in der Onkologie als auch in der Gefäßmedizin ein, unterstützt durch fortschrittliche Bildgebungstechnologien und spezialisierte ärztliche Weiterbildung. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern und Fachkliniken, wobei die Embolisationstherapie in die Behandlungsprotokolle für komplexe Fälle integriert wird. Darüber hinaus fördert das wachsende Bewusstsein für Patientensicherheit und die verkürzte Krankenhausverweildauer die Anwendung.

Einblick in den britischen Markt für Embolisationstherapie

Der britische Markt für Embolisationstherapie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven Therapien und fortschrittlichen Behandlungsoptionen für Krebs und Gefäßerkrankungen. Bedenken hinsichtlich der Sicherheit des Eingriffs, der Genesung der Patienten und der Wirksamkeit bewegen Krankenhäuser und spezialisierte Kliniken dazu, Embolisationstherapien einzusetzen. Die gut ausgebaute Gesundheitsinfrastruktur des Landes sowie die Ausbildungsprogramme für interventionelle Radiologen dürften das Marktwachstum weiterhin unterstützen. Zunehmende klinische Evidenz und günstige Erstattungspolitiken fördern die Akzeptanz zusätzlich. Auch das wachsende Bewusstsein der Patienten für weniger invasive Behandlungsmethoden trägt zum Marktwachstum bei.

Einblick in den deutschen Markt für Embolisationstherapie

Der deutsche Markt für Embolisationstherapie wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für minimalinvasive Verfahren und die Verfügbarkeit technologisch fortschrittlicher Embolisationsmittel und zugehöriger Geräte. Die gut ausgebaute Gesundheitsinfrastruktur Deutschlands, verbunden mit einem starken Fokus auf Forschung und Innovation, fördert die Anwendung der Embolisationstherapie in der Onkologie und bei vaskulären Interventionen. Krankenhäuser und spezialisierte Kliniken integrieren die Embolisationstherapie zunehmend in ihre Behandlungsprotokolle für komplexe Gefäß- und Tumorerkrankungen. Darüber hinaus unterstützen wachsende Investitionen in moderne Bildgebungstechnologien, Patientenaufklärung und klinische Weiterbildung das Marktwachstum zusätzlich. Die Nachfrage nach Präzisionstherapien und verbesserten Behandlungsergebnissen deckt sich mit den Prioritäten des deutschen Gesundheitswesens und trägt so zum Marktwachstum bei.

Einblick in den Embolisationstherapiemarkt im asiatisch-pazifischen Raum

Der Markt für Embolisationstherapie im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Krebs und Gefäßerkrankungen, steigende Gesundheitsausgaben sowie technologische Fortschritte in Ländern wie China, Japan und Indien. Die wachsende Beliebtheit minimalinvasiver Eingriffe in der Region, unterstützt durch staatliche Initiativen zur Förderung fortschrittlicher medizinischer Verfahren, treibt die Anwendung voran. Der Ausbau von Krankenhäusern und Fachkliniken mit modernen interventionellen radiologischen Einrichtungen beschleunigt die Nutzung. Darüber hinaus trägt das steigende Bewusstsein von Ärzten und Patienten für die Vorteile der Embolisationstherapie in Verbindung mit der Verfügbarkeit kostengünstiger Geräte zu einem rasanten Marktwachstum bei. In den aufstrebenden Märkten des asiatisch-pazifischen Raums nehmen zudem die Kooperationen mit globalen Geräteherstellern zu, wodurch der Zugang zu innovativen Embolisationstherapielösungen verbessert wird.

Einblick in den japanischen Markt für Embolisationstherapie

Der japanische Markt für Embolisationstherapie gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Prävalenz vaskulärer und onkologischer Erkrankungen sowie des Fokus auf minimalinvasive Eingriffe zunehmend an Dynamik. Japanische Krankenhäuser und Fachkliniken setzen die Embolisationstherapie vermehrt zur Tumorbehandlung, Aneurysmatherapie und Behandlung peripherer Gefäßerkrankungen ein. Die Integration moderner Bildgebungsverfahren und Navigationssysteme verbessert die Genauigkeit und die Behandlungsergebnisse. Darüber hinaus dürften staatliche Initiativen zur Förderung innovativer Therapien und die Herausforderungen der alternden Bevölkerung die Nachfrage nach sichereren, ambulanten Verfahren weiter ankurbeln. Der zunehmende Fokus auf Präzisionsmedizin und spezialisierte interventionelle Ausbildungsprogramme beflügelt das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Embolisationstherapie

Der indische Markt für Embolisationstherapie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Zahl von Krebs- und Gefäßerkrankungen, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein für minimalinvasive Behandlungen. Die zunehmende Anzahl von Krankenhäusern und Fachkliniken in Indien mit interventioneller Radiologie beschleunigt die Anwendung von Embolisationstherapien. Staatliche Initiativen zur Förderung fortschrittlicher Medizintechnologien und bezahlbarer Gesundheitsversorgung treiben das Wachstum zusätzlich an. Das wachsende Bewusstsein von Ärzten und Patienten für die Sicherheit, Wirksamkeit und kürzeren Krankenhausaufenthalte des Verfahrens steigert die Marktnachfrage. Darüber hinaus verbessern kostengünstige Embolisationsmittel und -geräte von in- und ausländischen Herstellern die Verfügbarkeit für einen breiteren Patientenkreis.

Marktanteil der Embolisationstherapie

Die Embolisationstherapiebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Boston Scientific Corporation (USA)

- Merit Medical Systems (USA)

- Terumo Corporation (Japan)

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- Stryker (USA)

- Cook (USA)

- Penumbra, Inc. (USA)

- Sirtex Medical (Australien)

- Abbott (USA)

- Balt-Gruppe (Frankreich)

- Kaneka Corporation (Japan)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Acandis GmbH (Deutschland)

- Varian Medical Systems (USA)

- Shape Memory Medical, Inc. (USA)

- Artio Medical, Inc. (USA)

- Rapid Medical (USA)

- Microport Scientific Corporation (China)

- Embolx Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Embolisationstherapie?

- Im Juli 2025 veröffentlichte Arsenal Medical die Ergebnisse der klinischen Studie EMBO-02. Diese zeigten, dass ihr flüssiges Embolisationsmaterial der nächsten Generation, NeoCast, einen vollständigen Verschluss des Zielgefäßes ohne Embolisation von Nicht-Zielgewebe erreichte und zu einer raschen Resorption des chronischen Subduralhämatoms (cSDH) führte. Die schmerzfreie Injektion stellt einen bedeutenden Fortschritt bei distal penetrierenden, nicht-adhäsiven Embolisationsmaterialien dar.

- Im Juni 2025 erhielt Embolization, Inc. die FDA-Zulassung (510(k)) für ihr neuartiges, nichtmetallisches Spiralenimplantat, die NED Vascular Coil. Diese auf Polymerbasis hergestellte Spirale ist für die arterielle und venöse Embolisation in peripheren Gefäßen konzipiert, bietet weniger Bildartefakte und kann potenziell herkömmliche Metallspiralen in vielen Anwendungsbereichen ersetzen.

- Im Januar 2025 gab Instylla, Inc. bekannt, dass ihr Tembo Embolisationssystem, ein bioresorbierbares Embolisationsmittel bestehend aus unregelmäßigen, trockenen Gelatinepartikeln (85–255 µm), die 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde (FDA) erhalten hat. Damit ist die Anwendung zur Embolisation hypervaskulärer Tumore und peripherer Gefäße möglich.

- Im Juli 2024 gab Arsenal Medical bekannt, dass in der ersten klinischen Studie am Menschen (EMBO-01-Studie) mit NeoCast zur Behandlung hypervaskulärer Hirntumoren das Mittel die primären Sicherheits- und Machbarkeitsendpunkte erreichte, eine 88%ige Tumordevaskularisation erzielte und eine vollständige Resektion mit gutem Gefäßverschluss ermöglichte. Dies unterstreicht sein Potenzial als effektiveres flüssiges Embolisationsmittel.

- Im Mai 2024 gab Merit Medical Systems die FDA 510(k)-Zulassung und die Markteinführung seiner Siege Vascular Plug and Bearing nsPVA Express Prefilled Syringe bekannt und erweiterte damit sein Embolisationsportfolio um einen schnell verschließenden Gefäßverschluss und ein vorgefülltes PVA-Mikrosphären-Abgabesystem zur Vereinfachung von Embolisationsverfahren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.