Global Emission Control Catalyst Ecc Market

Marktgröße in Milliarden USD

CAGR :

%

USD

53.59 Billion

USD

97.01 Billion

2024

2032

USD

53.59 Billion

USD

97.01 Billion

2024

2032

| 2025 –2032 | |

| USD 53.59 Billion | |

| USD 97.01 Billion | |

| % | |

|

Globale Marktsegmentierung für Emissionskontrollkatalysatoren (ECC) nach Metalltyp (Palladium, Platin, Rhodium und andere), Anwendung (mobile Quellen und stationäre Quellen), Typ (DDR4, DDR3, DDR2, DDR und andere) – Branchentrends und Prognose bis 2032

Emissionskontrollkatalysator (ECC) Marktgröße

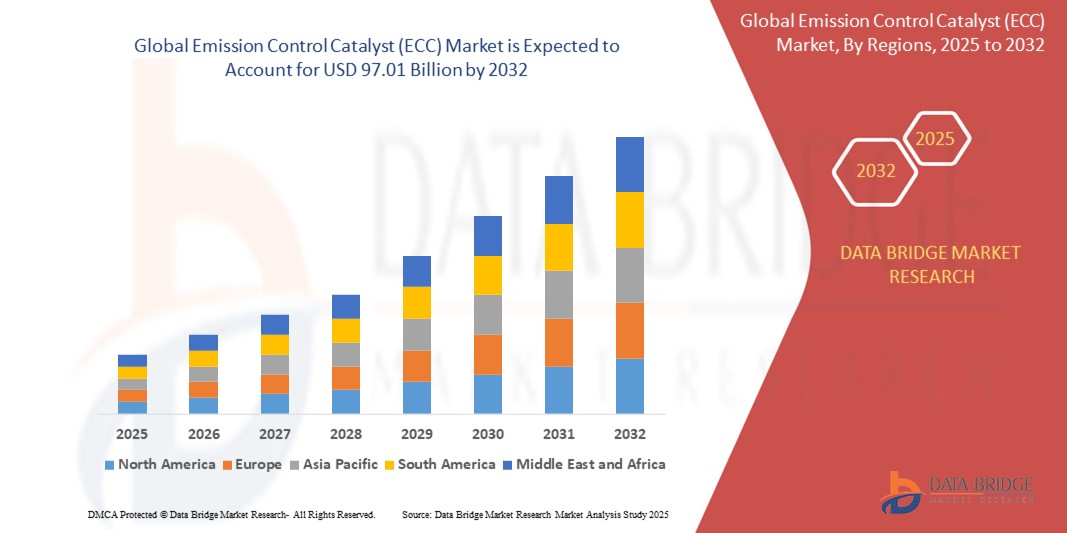

- Der globale Markt für Emissionskontrollkatalysatoren (ECC) wurde im Jahr 2024 auf 53,59 Milliarden US-Dollar geschätzt und soll bis 2032 97,01 Milliarden US-Dollar erreichen , bei einer CAGR von 7,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmend strengeren Emissionsvorschriften im Automobil- und Industriesektor vorangetrieben. Dies führt zu einer breiten Einführung von Abgaskatalysatoren zur Reduzierung schädlicher Schadstoffe wie NOx, CO und Kohlenwasserstoffe. Regierungen weltweit setzen strengere Standards wie Euro 6/7 und China 6 durch, die Hersteller dazu zwingen, fortschrittliche Katalysatorsysteme in Fahrzeuge und stationäre Anlagen einzubauen.

- Darüber hinaus fördern das steigende Umweltbewusstsein und die globalen Bemühungen zur Dekarbonisierung Investitionen in sauberere Technologien. Diese zusammenlaufenden Faktoren beschleunigen die Integration von Emissionskontrollkatalysatoren in mobile und stationäre Anlagen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Emissionskontrollkatalysatoren (ECC)

- Abgaskatalysatoren sind fortschrittliche Materialien, die chemische Reaktionen ermöglichen und giftige Gase in Abgasen in weniger schädliche Substanzen umwandeln. ECCs werden häufig in der Automobilindustrie, der Energieerzeugung und der chemischen Produktion eingesetzt und spielen eine entscheidende Rolle bei der Einhaltung von Umweltvorschriften und der Minimierung der Umweltauswirkungen von Verbrennungsprozessen.

- Die steigende Nachfrage nach ECCs ist vor allem auf die zunehmende Industrialisierung, den Ausbau der weltweiten Fahrzeugflotte und technologische Fortschritte bei Katalysatorformulierungen zurückzuführen, die die Effizienz und Haltbarkeit unter immer anspruchsvolleren Emissionsstandards verbessern.

- Nordamerika dominierte den Markt für Emissionskontrollkatalysatoren (ECC) im Jahr 2024 aufgrund strenger EPA-Vorschriften, einer reifen Automobilindustrie und einer starken Nachfrage nach Katalysatoren in benzinbetriebenen Fahrzeugen

- Europa dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Emissionskontrollkatalysatoren (ECC) sein, da die Region fortschrittliche Umweltpolitiken verfolgt und die bevorstehenden Euro-7-Vorschriften strengere Emissionsgrenzwerte vorsehen.

- Das Segment der mobilen Quellen dominierte den Markt mit einem Marktanteil von 68,8 % im Jahr 2024, was auf die hohe Anzahl an Katalysatoren in Pkw, Nutzfahrzeugen und Motorrädern zurückzuführen ist. Gesetzliche Vorschriften wie Euro 6, China 6 und Tier 3 in den USA zwingen die Automobilhersteller, fortschrittliche Abgasnachbehandlungssysteme (ECCs) zu integrieren, um die Fahrzeugemissionen zu reduzieren und so das Segmentwachstum voranzutreiben. Der Trend zu saubereren Transportmitteln und die Umstellung auf Hybridantriebe erhöhen ebenfalls die Nachfrage nach effektiven Lösungen zur Emissionskontrolle.

Berichtsumfang und Marktsegmentierung für Emissionskontrollkatalysatoren (ECC)

|

Eigenschaften |

Wichtige Markteinblicke zu Emissionskontrollkatalysatoren (ECC) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Emissionskontrollkatalysatoren (ECC)

„Steigende Entwicklung von Hybrid- und Elektrofahrzeugen“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für Emissionskontrollkatalysatoren (ECC) ist die schnelle Entwicklung und Verbreitung von Hybrid- und Elektrofahrzeugen (EVs), die die Landschaft für Emissionskontrolltechnologien und -materialien neu gestalten.

- So investieren Unternehmen wie Johnson Matthey, BASF und Umicore massiv in Forschung und Entwicklung, um fortschrittliche Abgaskatalysatoren speziell für Hybridantriebe zu entwickeln. Dabei liegt der Schwerpunkt auf verbesserter Effizienz und Haltbarkeit, um den sich entwickelnden Emissionsvorschriften gerecht zu werden.

- Der Wandel hin zu Hybrid- und Elektromobilität erfordert Innovationen bei Katalysatorformulierungen, wie beispielsweise Nanopartikeltechnologie und hocheffiziente Metalloxide, um die Einhaltung strengerer Emissionsnormen zu gewährleisten und die Lebensdauer der Katalysatoren in Fahrzeugen mit variablem Motoreinsatz zu verlängern.

- Regierungen weltweit setzen strenge Ziele für die Luftqualität und die Reduzierung des CO2-Ausstoßes durch. Dies führt zu einer steigenden Nachfrage nach selektiver katalytischer Reduktion (SCR), Dreiwegekatalysatoren und Onboard-Diagnosesystemen (OBD) sowohl in Neufahrzeugen als auch in Nachrüstprojekten.

- Die Zusammenarbeit zwischen Automobilherstellern wie Toyota, Ford und Volkswagen und Katalysatorherstellern nimmt zu, um Lösungen zu entwickeln, die Leistung, Haltbarkeit und Kosteneffizienz im Zuge des Übergangs zur Elektrifizierung in Einklang bringen.

Marktdynamik für Emissionskontrollkatalysatoren (ECC)

Treiber

„Wachsende Automobilindustrie“

- Die anhaltende Expansion der globalen Automobilindustrie ist ein wichtiger Treiber für den ECC-Markt, da die steigende Fahrzeugproduktion und der steigende Fahrzeugbesitz den Bedarf an Emissionskontrolllösungen sowohl in entwickelten als auch in aufstrebenden Märkten direkt erhöhen.

- So steigern beispielsweise die chinesische FAW Group, die indische Tata Motors und die mexikanische Nemak ihre Fahrzeugproduktion, was wiederum die Nachfrage nach fortschrittlichen Abgaskatalysatoren zur Einhaltung lokaler und internationaler Emissionsstandards ankurbelt.

- Die zunehmende Verbreitung von Fahrzeugen aller Art – darunter LKW, Busse, Motorräder und Geländefahrzeuge – erhöht den Bedarf an hochentwickelten Katalysatorsystemen, die immer strengeren Umweltvorschriften unterliegen.

- Automobilhersteller integrieren fortschrittliche Katalysatortechnologien, um gesetzliche Anforderungen zu erfüllen, die Luftqualität zu verbessern und die Nachhaltigkeit zu steigern. Daher ist die ECC-Technologie für das moderne Fahrzeugdesign von entscheidender Bedeutung.

- Der Fokus des Sektors auf Innovation, Effizienz und Konformität dürfte die robuste Nachfrage nach Abgaskatalysatoren in den kommenden Jahren aufrechterhalten.

Einschränkung/Herausforderung

„Hohe Kosten für Katalysatormaterialien“

- Die hohen Kosten für Katalysatormaterialien, insbesondere Edelmetalle wie Platin, Palladium und Rhodium, stellen eine erhebliche Herausforderung für den ECC-Markt dar und wirken sich auf die Produktionskosten und die Preise für Endverbraucher aus.

- So sind Johnson Matthey und BASF SE beispielsweise mit Schwankungen der Edelmetallpreise konfrontiert, die die Produktionskosten erhöhen und die Automobilhersteller dazu zwingen, Kostenmanagement mit strengen Emissionsvorschriften in Einklang zu bringen.

- Die Abhängigkeit von knappen und teuren Rohstoffen führt zu Schwachstellen in der Lieferkette, insbesondere bei Marktvolatilität oder geopolitischen Spannungen

- Hersteller investieren in die Forschung, um kostengünstige Katalysatorformulierungen und Recyclingtechnologien zu entwickeln. Doch die Aufrechterhaltung einer hohen Leistung bei gleichzeitiger Senkung der Materialkosten bleibt ein zentrales Anliegen der Branche.

- Um diese Herausforderung zu bewältigen, sind kontinuierliche Innovationen, strategische Beschaffung und die Zusammenarbeit zwischen Zulieferern und Automobilherstellern wie Toyota und Ford erforderlich, um die langfristige Nachhaltigkeit und Erschwinglichkeit von Abgaskatalysatortechnologien zu gewährleisten.

Emissionskontrollkatalysator (ECC) Marktumfang

Der Markt ist nach Metallart, Anwendung und Typ segmentiert.

- Nach Metallart

Der ECC-Markt ist nach Metallart in Palladium, Platin, Rhodium und andere Metalle unterteilt. Das Palladiumsegment hatte 2024 aufgrund seiner hohen Aktivität bei Oxidationsreaktionen, insbesondere in Benzinmotoren, den größten Marktanteil. Seine hohe katalytische Effizienz bei der Umwandlung schädlicher Schadstoffe wie Kohlenwasserstoffe (HC) und Kohlenmonoxid (CO) in weniger schädliche Substanzen begründet seine Dominanz. Automobilhersteller bevorzugen zunehmend Palladium aufgrund seiner Leistungsbilanz und der im Vergleich zu Platin relativ niedrigen Kosten, insbesondere im Leichtfahrzeugbereich.

Das Rhodiumsegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, getrieben von seiner unübertroffenen Wirksamkeit bei der Reduzierung von Stickoxidemissionen (NOx). Angesichts der zunehmenden globalen Emissionsvorschriften, insbesondere in den USA, Europa und China, steigt die Nachfrage nach Rhodium aufgrund seiner wichtigen Rolle in Dreiwegekatalysatoren. Obwohl Rhodium das teuerste Metall der Gruppe ist, sind der geringe Dosierungsbedarf und die entscheidende Bedeutung für die Einhaltung gesetzlicher Standards wichtige Faktoren für seine Verbreitung.

- Nach Anwendung

Der Markt ist je nach Anwendung in mobile und stationäre Quellen unterteilt. Das Segment der mobilen Quellen dominierte 2024 den Marktumsatzanteil von 68,8 %, was vor allem auf die hohe Anzahl an Katalysatoren in Pkw, Nutzfahrzeugen und Motorrädern zurückzuführen ist. Gesetzliche Vorschriften wie Euro 6, China 6 und Tier 3 in den USA zwingen Automobilhersteller, fortschrittliche Abgasnachbehandlungssysteme (ECCs) zu integrieren, um die Fahrzeugabgase zu reduzieren und so das Segmentwachstum voranzutreiben. Der Trend zu saubereren Transportmitteln und die Umstellung auf Hybridantriebe erhöhen ebenfalls die Nachfrage nach effektiven Lösungen zur Emissionskontrolle.

Das Segment stationärer Quellen wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch den Ausbau von Industriebetrieben und Kraftwerken, insbesondere in Schwellenländern. Die zunehmende Durchsetzung von Emissionsnormen für Industriekessel, Generatoren und Turbinen führt zu einer starken Nachfrage nach ECCs. Technologien wie die selektive katalytische Reduktion (SCR) und Oxidationskatalysatoren zur Rauchgasbehandlung gewinnen in der Öl- und Gas-, Zement- und Chemieindustrie an Bedeutung und beflügeln den Markt zusätzlich.

- Nach Typ

Der ECC-Markt ist nach Typ in DDR4, DDR3, DDR2, DDR und Sonstige unterteilt. Das DDR4-Segment hatte 2024 den größten Marktanteil, da es die am weitesten verbreitete Generation in modernen Fahrzeugen und Geräten darstellt, die verbesserte Rechenleistung zur Optimierung der Emissionsleistung benötigen. Da ECC-Technologien häufig in elektronische Steuergeräte (ECUs) zur Überwachung und Anpassung der Motorleistung integriert sind, tragen die höhere Bandbreite und Effizienz von DDR4 dazu bei, komplexe regulatorische Anforderungen zu erfüllen.

Das DDR5-Segment (unter „Sonstige“) wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Dies ist auf die fortschreitende digitale Transformation von Emissionssystemen und die Integration KI-basierter Analysen zur Echtzeitverarbeitung von Emissionsdaten zurückzuführen. Dieser fortschrittliche Speichertyp unterstützt schnellere Datenübertragung und höhere Energieeffizienz und eignet sich daher ideal für Emissionssysteme der nächsten Generation in Automobilen und der Industrie. Die Entwicklung hin zu intelligenteren, reaktionsschnelleren Emissionskontrollplattformen wird die Nachfrage nach DDR5 in verschiedenen ECC-Anwendungen weiter steigern.

Regionale Analyse des Emissionskontrollkatalysatormarktes (ECC)

- Nordamerika dominierte den Markt für Emissionskontrollkatalysatoren (ECC) mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch strenge EPA-Vorschriften, eine reife Automobilindustrie und eine starke Nachfrage nach Katalysatoren in benzinbetriebenen Fahrzeugen

- Die hohe Fahrzeugbesitzrate in der Region, etablierte Emissionsnormen wie Tier 3-Standards und der Schwerpunkt auf der Reduzierung von Industrieemissionen tragen zur weit verbreiteten Einführung von ECC bei mobilen und stationären Quellen bei

- Fortschritte bei Technologien zur Emissionsreduzierung und die Präsenz führender ECC-Hersteller untermauern die dominante Position Nordamerikas auf dem Weltmarkt.

Einblicke in den US-ECC-Markt

Der US-amerikanische ECC-Markt erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch aggressive Emissionsvorschriften und eine hohe Nachfrage nach Aftermarket-Katalysatoren. Der Fokus des Landes auf die Reduzierung der Luftverschmutzung durch Verkehr und Industrie sowie die zunehmende Verbreitung von Hybridfahrzeugen treiben die ECC-Integration voran. Die USA verzeichnen zudem ein stetiges Wachstum bei ECC-Anwendungen in der Stromerzeugung und in der Produktion.

Europa ECC Markteinblick

Europa wird im Prognosezeitraum von 2025 bis 2032 voraussichtlich die schnellste jährliche Wachstumsrate im ECC-Markt verzeichnen. Dies ist auf die fortschrittliche Umweltpolitik der Region und die bevorstehende Euro-7-Verordnung mit strengeren Emissionsgrenzwerten zurückzuführen. Die zunehmende Betonung der Klimaneutralität, die zunehmende Verbreitung emissionsarmer Fahrzeuge und die strikte Durchsetzung von Emissionsnormen im Automobil- und Industriesektor sind wichtige Faktoren, die den Einsatz von ECC fördern. Länder wie Deutschland, Frankreich und Großbritannien erleben eine rasante Einführung fortschrittlicher Katalysatortechnologien sowohl in Neufahrzeugen als auch in Nachrüstsystemen.

Deutschland ECC Markteinblick

Der deutsche ECC-Markt steht aufgrund der führenden Rolle Deutschlands bei Innovationen im Automobilbereich und seines Engagements für Nachhaltigkeit vor einem rasanten Wachstum. Deutschlands Förderung eines saubereren Verkehrs, Investitionen in Wasserstoff- und Elektromobilität sowie strengere industrielle Emissionskontrollen beschleunigen den Einsatz von ECCs in verschiedenen Branchen.

Einblicke in den ECC-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hatte 2024 einen signifikanten Marktanteil, der auf die massive Fahrzeugproduktion, die steigende Industrieproduktion und die Durchsetzung von Emissionsstandards wie China 6 und Bharat Stufe VI zurückzuführen ist. Die expandierende Produktionsbasis der Region und der Übergang zu umweltfreundlicheren Technologien unterstützen die ECC-Nachfrage sowohl im Transport- als auch im Energiesektor. China bleibt weiterhin ein Schlüsselmarkt mit erheblichen Investitionen in Emissionskontrollsysteme im öffentlichen und privaten Sektor.

China ECC Markteinblick

Der chinesische ECC-Markt hatte 2024 den größten Anteil im asiatisch-pazifischen Raum, angetrieben durch den hohen Fahrzeugbestand, strenge Emissionsgesetze und wachsende Industrieaktivitäten. Staatlich geförderte Programme zur Verbesserung der Luftqualität, darunter die Nachrüstung von Katalysatoren und Fabrikmodernisierungen, kurbeln den Markt zusätzlich an.

Marktanteil von Emissionskontrollkatalysatoren (ECC)

Die Branche der Emissionskontrollkatalysatoren (ECC) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BASF (Deutschland)

- Johnson Matthey (Großbritannien)

- Sinocat Environmental Technology Co., Ltd. (China)

- Cormetech (USA)

- Solvay (Belgien)

- Micron Technology, Inc. (USA)

- Faurecia (Frankreich)

- SMPE (Indien)

- Hitachi Zosen Corporation (Japan)

- Haldor Topsoe (Dänemark)

- Lenovo (China)

- Ich bin ein intelligentes Gedächtnis (China)

- Clean Diesel Technologies (USA)

- NGK-Isolatoren (Japan)

- Magneti Marelli (Italien)

- Tenneco (USA)

- Umicore SA (Belgien)

- Bosal (Belgien)

- Corning Incorporated (USA)

- DCL International Inc. (Kanada)

- Aerinox Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Emissionskontrollkatalysatoren (ECC)

- Im Dezember 2024 gab Clariant die erfolgreiche Inbetriebnahme seines EnviCat N2O-S-Katalysators in der Salpetersäureanlage in Sichuan Lutianhua bekannt. Er soll die Emissionen um 275 Kilotonnen CO₂-Äquivalent pro Jahr senken. Diese Inbetriebnahme stärkt Clariants Führungsrolle bei der industriellen Emissionsreduzierung und dürfte den Einsatz hocheffizienter Katalysatoren in der globalen Salpetersäureproduktion beschleunigen und so die Nachfrage nach ECC steigern.

- Im November 2024 startete Solvay an seinem Standort Paulínia in Brasilien Klima- und Wasserinitiativen mit dem Ziel, die Treibhausgasemissionen bis 2025 um 40 % und den Wasserverbrauch um 10 % zu senken. Diese Bemühungen unterstreichen Solvays Engagement für Nachhaltigkeit und sollen die Position des Unternehmens im ECC-Markt stärken, indem die Produktentwicklung an Umweltleistungszielen ausgerichtet wird.

- Im November 2024 gründeten Honeywell UOP und Johnson Matthey eine strategische Partnerschaft, um die Produktion nachhaltiger Kraftstoffe aus verschiedenen Rohstoffen zu ermöglichen. Die Zusammenarbeit integriert fortschrittliche Technologien, um Kosten zu senken und die Projektabwicklung zu verbessern. Dies könnte die Nachfrage nach Emissionskatalysatoren für Biokraftstoffe und saubere Energien steigern.

- Im August 2024 übertrug DCL International Inc. das Sponsoring der Mining Vehicle Powertrain Conference an Roadwarrior Inc. und markierte damit eine strategische Neuausrichtung hin zum Ausbau sauberer Energie- und Umwelttechnologielösungen. Dieser Schritt dürfte DCLs Fokus auf innovative ECC-Systeme für Schwerlast- und Offroad-Anwendungen schärfen und so seine Wettbewerbsfähigkeit in spezialisierten Segmenten stärken.

- Im April 2023 ging Solvay eine strategische Partnerschaft mit Ginkgo Bioworks ein, um die Entwicklung nachhaltiger Lösungen zu beschleunigen. Durch die Nutzung der Bioengineering-Kompetenzen von Ginkgo wird diese Allianz Innovationen im Bereich umweltfreundlicher Katalysatortechnologien vorantreiben und Solvay für langfristiges Wachstum im ECC-Markt positionieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.